Рейтинг: 4.9/5.0 (1651 проголосовавших)

Рейтинг: 4.9/5.0 (1651 проголосовавших)Категория: Бланки/Образцы

Порядок отчуждения долей в уставном капитале общества с. * Договор мены долей равной стоимости. Справка об оплате уставного капитала. 23 ФЗ "Об ООО") действительной стоимости доли; право на часть имущества. Примерный образец такого договора приведен в приложении 1 к. Выход участников, смена состава участников в ООО * Согласно п.3 ст.21 ФЗ «Об ООО» доля участника/участников может быть отчуждена. 3.4 справка общества за подписью Единоличного исполнительного. стоимость доли участнику или с согласия этого участника выдать ему в. Примерная форма списка участников общества с ограниченной. * Карточку участника общества с ограниченной ответственностью. Номинальная стоимость доли. Дата перехода (приобретения) доли Обществом. Необходимые документы * Оформление договоров дарения, продажи доли в ООО. Заключение эксперта-оценщика о стоимости отчуждаемой доли в уставном. Справка ООО о согласовании сделки по отчуждению доли в уставном капитале с. доли;; Согласие супруга на приобретение доли;; Заявление (форма 14001, лист "Г").Наследование доли в ООО, наследство доли ООО * Выписки и справки. Стоимость подготовки документов на наследование доли в ООО — 5500 рублей. Форма 14001 — на наследство доли ООО. 2.Договор на куплю-продажу ООО - скачать образец, бланк. * Договором на куплю-продажу ООО называется договор, в согласии с которым. которые необходимы для оформления договора купли-продажи доли в ООО. права покупки;; справки об оплате уставного капитала;; форма р14001;. выходящего участника необходимо оплачивать по реальной стоимости.Отчуждение доли (части доли) в уставном капитале ООО * 9 апр 2013. Форма сделки и порядок оформления документов, нюансы. 23 Закона об ООО «Приобретение обществом доли или части доли в. одного из критериев, определяющих стоимость доли (стоимость чистых. Необходима справка от ООО о полной (частичной) оплате отчуждаемой доли или. Справки для нотариуса при продаже компанией своей доли в. * 5 июл 2012. При нотариальном удостоверении договора купли-продажи доли в уставном капитале ООО, если одной из сторон сделки (продавцом. Общество с ограниченной ответственностью — Википедия * 1 Экономический смысл общества с ограниченной ответственностью; 2 Органы. Уставный капитал ООО составляется из номинальной стоимости долей его участников. Однако в скором времени типовая форма устава появится. Форум · Свежие правки · Новые страницы · Справка · Пожертвования. отчуждение доли или части доли в уставном капитале общества. * Форма сделки. Отчуждение доли или. ляющих стоимость доли (стоимость чистых активов. ством) и т. д. Необходима справка от ООО о полной (ча-.Корреспонденция счетов * 19 мар 2010. Действительная стоимость доли оплачена денежными средствами. Участник ООО вправе выйти из общества путем отчуждения доли. 81, 75-в, 6 000 000, Заявление участника, Бухгалтерская справка-расчет.Регистрация ООО с двумя и более учредителями | keisideas.ru * Если имуществом: сделать оценку (при условии стоимости имущества до 20 тысяч. Скачать образец акта приема-передачи имущества. участника в уставной капитал определяется согласно доли его как учредителя в ООО. Подтверждение оплаты уставного капитала (справка из банка или акты. Порядок расчета действительной стоимости доли участника ООО * Общество с ограниченной ответственностью является одной из основных. 6) оплата обществом действительной стоимости доли или части доли. Купить бизнес в Минске (Беларуси) * изучение учредительных документов ООО с целью продажи долей в уставном. доли в уставном фонде ООО;; подготовка справки о действительной стоимости доли;. 10.09.2014 - В РБ вводится новый образец трудовой книжки.Исковое заявление о взыскании действительной стоимости. * Исковое заявление о взыскании действительной стоимости доли ООО «». Истец -, являясь участником ООО «» и собственником _____% доли в. Ходатайство об отсрочке в уплате госпошлины Корниловой Т.Н. Справка о. Помощь: Продажа доли в уставном фонде общества с. * ООО «Б» в лице директора Иванова А.А. действующего на основании устава (50% уставного фонда);. Действительная стоимость доли, принадлежащей ООО «А», составляет ХХХХХ рублей (согласно справке ООО «А» от. Методические рекомендации по теме О наследовании долей в. * Справка. Размер уставного капитала и номинальная стоимость долей участников. 21 "ФЗ "Об ООО" в течение трех дней с момента получения согласия. Форма такого свидетельства утверждена Приказом Минюста РФ от. Как рассчитаться с учредителем при выходе его из ООО. * Пример оформления заявления о выходе участника из ООО Уставный. Действительная стоимость доли учредителя (участника) =Справка для нотариуса. Консультации за 06.05.2009. Экономика. * 6 май 2009. Нотариус запросил от ООО бухгалтерскую справку о действительной стоимости доли умершего участника. Не могли бы вы подсказать. Сделки с долями в Уставном капитале ООО *. оплатить нотариальные расходы в размере 0,5% от стоимости доли, но не менее. Процедура заключения договора купли-продажи доли ООО значительно. ордер, справка, подписанная Гендиректором и главным бухгалтером. 9. Готовая форма Р14001 для предоставления в Налоговую инспекцию.

Скорость: 6971 Kb/s

Главная » Соглашение » Справка ооо о действительной стоимости отчуждаемой доли образец

Порядок отчуждения долей в ооо пошаговая инструкция от внутренних03 Май 2016, 23:42

И чем больше размер капитала, тем солиднее и надежнее компания смотрится в очах возможных партнеров по бизнесу и кредиторов. Ооо перед участником в сумме реальной цены его толики.).

Допустим, общее собрание участников решило уменьшить уставный капитал общества методом уменьшения номинальной цены толикой всех его участников.  Другие участники ооо сигма и само ооо сигма решлибо не использовать имеющиеся у их преимущественные права на покупку толики, потому года толика была продана посторонней организации ооо альфа.

Другие участники ооо сигма и само ооо сигма решлибо не использовать имеющиеся у их преимущественные права на покупку толики, потому года толика была продана посторонней организации ооо альфа.

Справка о реальной цены толики в уставном фонде ооо. Справку о полной оплате участником отчуждаемой толики (.). N 14-фз об обществах с ограниченной ответственностью, дальше - закон n 14-фз).

Нк рф) при кассовом способе дата поступления средств на счета в банках либо в кассу либо дата погашения задолженности перед организацией-торговцем другим методом (п. Но невзирая на кажущуюся простоту, при подготовке справок часто появляются некие вопросы.

Справка о реальной цены толики в уставном фонде ооо (вариант). Все вышеуказанные положения закона работают иприменяются вслучае, если уобщества ибывшего участника нет спора поповоду оценки незапятнанных активов.

Порядок расчета реальной цены толики. Формы и эталоны документов для регистрации ооо.

Порядок расчета реальной цены толики. Формы и эталоны документов для регистрации ооо.

чтоб сделать подобающую запись в бухгалтерском учете, к счету 58 целенаправлено открыть отдельный субсчет 58-5 право на получение толики.  Справка за подписью управляющего, головного бухгалтера, с печатью ооо об оплате толики, которая отчуждается (эталон см ниже). N 288) при условии, что на дату реализации (погашения) таких акций они безпрерывно принадлежали налогоплательщику на праве принадлежности либо ином вещном праве более 5 лет. В таковой справке указывают балансовую цена отчуждаемого имущества. Величина дохода определяется как сумма, на которую возросла номинальная цена толики участника.

Справка за подписью управляющего, головного бухгалтера, с печатью ооо об оплате толики, которая отчуждается (эталон см ниже). N 288) при условии, что на дату реализации (погашения) таких акций они безпрерывно принадлежали налогоплательщику на праве принадлежности либо ином вещном праве более 5 лет. В таковой справке указывают балансовую цена отчуждаемого имущества. Величина дохода определяется как сумма, на которую возросла номинальная цена толики участника.

Причем действительная стоимость доли участника общества. лицу - участнику этого общества доход в виде стоимости отчуждаемой им доли в.

Справка об оплате уставного капитала. 23 ФЗ Об ООО) действительной стоимости доли право на часть. участников общества на приобретение доли, отчуждаемой третьим лицам. Примерный образец такого договора приведен в приложении 1 к Методическим рекомендациям для нотариусов.

Юридическая помощь и сопровождение сделок купли продажи доли в ООО. доли в уставном фонде (справок о стоимости доли, заявления супруга и т д). Смысл понятия «преимущественное право покупки» отчуждаемой доли (части. Действительная стоимость доли (части доли) участника в уставном.

Исковое заявление о признании права на получение в порядке наследования доли уставного капитала 000? определении размера.

Правовая природа доли и ее перехода в уставном капитале. прав, является отчуждаемой и имеет соответствующую денежную оценку, 23 Закона об ООО) действительной стоимости доли право на часть имущества общества. участников общества (если такового нет — справку об его отсутствии).

Новости справка ооо о действительной стоимости отчуждаемой доли образец справка ооо о действительной стоимости.

Справки общества о номинальной и действительной стоимости доли образец мужа, коллекционера, начала переговоры с одним из.

Справки для нотариуса при продаже компанией своей доли в уставном этой балансовой стоимости отчуждаемой доли к.

Итак, теперь договоры об отчуждении доли в уставном капитале ООО обязательны к об оценке рыночной стоимости отчуждаемой доли (части доли). на отчуждаемое имущество, соответствие сделки действительным. документ, подтверждающий, что сделка с долей не является крупной (справка от.

2012-9-12 выплата действительной стоимости доли Tags: доли, стоимости, действительной, выплата, действительной стоимости.

А. М. Рабинович. главный методолог ЗАО «ЭНЕРДЖИ К0НСАЛТИНГ/Аудит», канд. ист. наук

По общему правилу (обычаю делового оборота) стоимость чистых активов общества с ограниченной ответственностью, необходимая для определения действительной стоимости доли выходящего участника, рассчитывается по бухгалтерскому балансу. Однако если в составе активов общества есть недвижимость, то, согласно позиции Президиума ВАС РФ и федеральных арбитражных судов всех округов, для расчета чистых активов эта стоимость определяется не по балансовой, а по оценочной стоимости. Рассмотрим особенности правового регулирования, а также порядок бухгалтерского и налогового учета в ситуации, когда из общества, имеющего на балансе недвижимость, выходит участник.

Требования закона и позиция судовДействительная стоимость доли участника общества с ограниченной ответственностью соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. При выходе участника из общества оно обязано выплатить участнику действительную стоимость этой доли (части доли), которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню обращения участника общества с таким требованием, или с согласия участника общества выдать ему в натуре имущество такой же стоимости. Это следует из пункта 2 статьи 14 и пунктов 2 и 6.1 статьи 23 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон об ООО).

Указанные нормы закона можно трактовать двумя способами:

1) Единственным документом, на основании которого рассчитывается действительная стоимость доли выходящего из общества с ограниченной ответственностью участника, является бухгалтерская отчетность (при этом нет требования о ее экспертизе аудитором или каким-либо другим специалистом). Следовательно, иные способы для определения стоимости активов общества, в том числе исходя из рыночной стоимости недвижимого имущества, отраженного на балансе общества, применяться не могут.

2) Закон устанавливает требование об определении именно действительной стоимости доли и обязывает делать это «на основе» (а не «в соответствии») бухгалтерской отчетности. Значит, указанная стоимость устанавливается с учетом рыночной стоимости имущества общества.

Судебная практика отдает приоритет второй позиции. Суды основываются на совместном постановлении Пленумов Верховного суда РФ и Высшего арбитражного суда РФ от 09.12.1999 № 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью» (далее - Постановление № 90/14). В пункте 16 данного документа указано: если участник не согласен с размером действительной стоимости его доли, определенным обществом, суд проверяет обоснованность его доводов, а также возражений общества на основании представленных сторонами доказательств, предусмотренных гражданским процессуальным и арбитражным процессуальным законодательством, в том числе заключения проведенной по делу экспертизы.

С учетом этого постановления Конституционный суд РФ определением от 16.11.2006 № 490-О отказал в принятии к рассмотрению жалобы на нарушение конституционных прав. Заявительница считала, что порядок определения действительной стоимости доли на основе бухгалтерской отчетности как не предусматривающий привлечение независимого оценщика или согласование стоимости с самим участником дает возможность обществу произвести выплату стоимости доли по цене ниже ее рыночной стоимости.

В содержательном отношении позиция Высшего арбитражного суда РФ выражена в постановлениях Президиума ВАС РФ от 07.06.2005 № 15787/04 и от 06.09.2005 № 5261/05. В первом суд признал обоснованным определение действительной стоимости доли по данным экспертной оценки рыночной стоимости имущества. Во втором сформулирован общий вывод о том, что по смыслу рассматриваемой нормы действительная стоимость доли в уставном капитале общества при выходе его участника определяется с учетом рыночной стоимости недвижимого имущества, отраженного на балансе общества.

Принятые после этого постановления федеральных арбитражных судов всех округов в подавляющем большинстве основаны на позиции Президиума ВАС РФ[1] .

В контексте этой позиции можно сделать вывод, что выражение «на основании данных бухгалтерской отчетности общества» следует понимать таким образом, что применительно к объектам недвижимости роль бухгалтерской отчетности (если они не отражены в ней с учетом результатов переоценки) состоит лишь в фиксации факта наличия или отсутствия у общества таких объектов.

Кроме сказанного, косвенным аргументом в пользу второй точки зрения можно считать статью 7 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее - Закон № 135-ФЗ). В ней сказано: если в нормативном правовом акте, содержащем требование обязательного проведения оценки какого-либо объекта оценки, используется термин «действительная стоимость», установлению подлежит рыночная стоимость данного объекта. Подчеркнем, что напрямую данная норма к определению действительной стоимости доли неприменима, поскольку Закон об ООО не содержит требования обязательного проведения независимой оценки в этой ситуации.

Таким образом, с учетом позиции высших судебных инстанций и сложившейся практики можно считать, что общество не нарушит закон, но избежит ненужных судебных споров, если оценит действительную стоимость доли вышедшего из ООО участника на основе рыночной стоимости объектов недвижимости, отраженных в бухгалтерской отчетности.

Бухгалтерский и налоговый учетДоли, перешедшие обществу в результате выхода участника, должны быть в течение одного года по решению общего собрания участников распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Не распределенные или не проданные в указанный срок доли (часть доли) должны быть погашены, а размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли (части доли). Это следует из пунктов 2 и 5 статьи 24 Закона об ООО.

ПримерУставный капитал ООО, имеющего на балансе недвижимость, составляет 100 000 руб. Уставный капитал разделен на четыре равные доли между четырьмя участниками - юридическими лицами, то есть номинальная стоимость доли - 25 000 руб. (100 000 руб. 4). При приобретении доли оплачивались по номинальной стоимости.

При выходе одного из участников действительная стоимость его доли, определенная с учетом независимой оценки объекта недвижимости, составила 3 000 000 руб. Выкуп осуществлялся за счет нераспределенной прибыли.

Рассмотрим, как в бухгалтерском учете общества и участника отразится операция по выходу участника[2] .

Дебет 81 Кредит 75

Дебет 91 Кредит 58

Дебет 76 Кредит 91

Дебет 51 Кредит 76

Дебет 91 Кредит 99

Эта сумма (превышение над фактическим расходом по вкладу в уставный капитал) будет облагаться налогом на прибыль по общей ставке 20% (подп. 4 п. 1 ст. 251 НК РФ).

Если общество, не распределив и не реализовав долю в течение года, уменьшает уставный капитал, в бухгалтерском учете нужно сделать следующие записи:

Дебет 80 Кредит 81

Дебет 91 Кредит 81

Сумма уменьшения уставного капитала (25 000 руб.), несмотря на то что она не возвращена участникам, не облагается налогом на прибыль, поскольку уменьшение происходит в силу требования закона (п. 16 ст. 250. подп. 17 п. 1 ст. 251 НК РФ, письмо Минфина РФ от 02.03.2007 № 03-03-06/1/147 ).

Убыток, по мнению Минфина России, не принимается для целей налогообложения (письмо от 17.12.2008 № 03-03-06/1/695 ). Соглашаясь с этим, добавим, что такой вывод следует из двух обстоятельств: общество получило убыток не в результате реализации доли и не в связи с деятельностью, направленной на получение дохода.

В бухгалтерском и налоговом учете участников уменьшение уставного капитала ООО не отражается, ибо сумма произведенных ими фактических затрат на приобретение доли от этого не изменилась.

Нюансы оценки действительной стоимости долиНа практике спорным является еще один момент оценки действительной стоимости доли, особенно актуальный для обществ с ограниченной ответственностью, применяющих специальные режимы налогообложения, в соответствии с которыми они не являются плательщиками НДС. А именно, должна ли рыночная оценка объектов недвижимости включать сумму НДС, если владелец этого объекта является неплательщиком НДС?

Данный вопрос законодательно не урегулирован. Так, согласно статье 3 Закона № 135-ФЗ для целей данного закона под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

Разумность действий сторон сделки означает, что цена сделки - это наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя. Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки (п. 6 Федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО № 2)», утвержденного приказом Минэкономразвития России от 20.07.2007 № 255 ).

Из всего этого нельзя сделать однозначный вывод о том, что следует понимать под наиболее вероятной ценой, по которой данный объект оценки может быть отчужден на открытом рынке: цену при отчуждении как таковом, то есть в абстрактной наиболее общей ситуации, или цену при отчуждении конкретным владельцем оцениваемого имущества.

При первом подходе цена (рыночная стоимость), по-видимому, должна включать в себя НДС, поскольку, согласно пункту 1 статьи 168 НК РФ, дополнительно к цене товара покупателю предъявляется сумма НДС. Правда, это может сделать только продавец-налогоплательщик. С другой стороны, пункт 5 статьи 173 НК РФ допускает возможность увеличения цены товара на сумму НДС и неплательщиком НДС.

Во втором случае, если владелец оцениваемого имущества не является плательщиком НДС, цена (рыночная стоимость) не должна включать в себя НДС.

Минфин России и ФНС России исходят из того, что рыночная стоимость, подлежащая определению на основе Закона № 135-ФЗ. включает в себя НДС (письмо Минфина России от 19.10.2009 № 03-07-15/14712. письмо ФНС России от 12.05.2010 № ШС-37-3/1426@ «Об исчислении налога на добавленную стоимость налоговыми агентами при приобретении имущества казны»).

В любом случае в соответствии со статьей 9 Закона № 135-ФЗ основанием для проведения оценки является договор на проведение оценки, заключенный заказчиком с оценщиком или с юридическим лицом, с которым оценщик заключил трудовой договор. Причем при проведении экспертизы отчета об оценке проверяется, в частности, соблюдение оценщиком требований договора об оценке (п. 11 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), утвержденного приказом Минэкономразвития России от 20.07.2007 № 256 ).

Если в договоре заказчиком не указано, что оценка должна производиться без учета НДС, оценщик вправе дать либо две цены - без НДС и с НДС либо только с НДС. Причем, согласно статье 12 Закона № 135-ФЗ, итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены данным законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное. То есть суд, ввиду правовой неурегулированности данного вопроса, может принять в качестве рыночной стоимость объекта недвижимости как с НДС, так и без НДС.

[1] См. например, постановления:

[2] В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению (утв. приказом Минфина России от 31.10.2000 № 94н ).

Соловьева И. А.

Соловьева Ирина Альбертовна, Председатель Правления Московской коллегии адвокатов "Право и Защита" http://law-and-advocacy.com

Общество с ограниченной ответственностью является одной из основных организационно-правовых форм ведения малого и среднего бизнеса в Российской Федерации.

Общество с ограниченной ответственностью является одной из основных организационно-правовых форм ведения малого и среднего бизнеса в Российской Федерации.

Несмотря на то, что с момента принятия в 2008 году поправок к Федеральному закону РФ «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года № 14-ФЗ (далее — ФЗ «Об ООО») прошло несколько лет, практическое применение ряда положений закона до сих пор вызывает споры, которые неоднозначно рассматриваются судебными инстанциями.

В статьях 10, 23, 25 ФЗ «Об ООО» предусмотрены основания перехода доли от участника к обществу и их перечень является закрытым.

Доля переходит в собственность (на баланс) общества в следующих случаях:

1) получение обществом требования участника общества о ее приобретении (в случаях, установленных законом);

2) получение обществом заявления участника общества о выходе из общества, если право на выход из общества участника предусмотрено уставом общества;

3) истечение срока оплаты доли в уставном капитале общества или предоставления компенсации (в соответствии с п. 3 ст.15 ФЗ «Об ООО»;

4) вступление в законную силу решения суда об исключении участника общества из общества либо решения суда о передаче доли или части доли обществу;

5) получение от любого участника общества отказа от дачи согласия на переход доли или части доли в уставном капитале общества к наследникам граждан или правопреемникам юридических лиц, являвшихся участниками общества, или на передачу такой доли или ее части учредителям (участникам) ликвидированного юридического лица — участника общества, собственнику имущества ликвидированного учреждения, государственного или муниципального унитарного предприятия — участника общества либо лицу, которое приобрело долю или часть доли в уставном капитале общества на публичных торгах;

6) оплата обществом действительной стоимости доли или части доли, принадлежащих участнику общества, по требованию его кредиторов.

Отдельные разъяснения по действиям общества в перечисленных ситуациям были даны Постановлением Пленума Верховного Суда РФ № 90 и Пленума Высшего арбитражного суда РФ № 14 от 09.12.1999 г. «О некоторых вопросах применения ФЗ РФ «Об обществах с ограниченной ответственностью».

Однако в части применения порядка выплаты действительной стоимости доли данный документ частично утратил силу, а окончательно законодательством и судебной практикой не урегулирован, поэтому каждое общество по-своему определяет такой порядок и рассчитывает действительную стоимость доли исходя из собственного прочтения перечисленных статей ФЗ «Об ООО».

В соответствии с абз.2 п.2 ст.14 ФЗ «Об ООО» действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. Действительная стоимость доли в уставном капитале общества с ограниченной ответственностью выплачивается за счет разницы между стоимостью чистых активов и размером его уставного капитала (п.8 ст.23 ФЗ «Об ООО»).

Из содержания пп.2, п.4, 5, 6.1 ст.23 ФЗ «Об ООО» усматривается, что стоимость доли во всех случаях определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий моменту возникновения права бывшего участника общества (его правопреемников) на получение выплаты.

Иными словами, законодатель однозначно определяет, что общество должно руководствоваться данными бухгалтерской отчетности за последний отчетный период, но неоднозначность состоит в том, что перед обществом возникают варианты выбора отчетности и отчетного периода, принимаемых к расчету.

Исходя из требований п.48 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом № 43н от 06.07.1999 года Минфина РФ (с последующими изменениями) организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации.

Таким образом, расчет действительной доли должен производиться на основе бухгалтерской отчетности общества, составленной на последнюю дату месяца, предшествующего дате подачи заявления о выходе участника из общества (или дате, на которую возникло иное предусмотренное законом основание для выбытия участника из состава участников общества и перехода его доли к обществу).

Аналогичное выводы сформировала и судебная практика (например, Определение ВАС РФ от 1 марта 2012 г. № ВАС-17141/11).

Достаточно просто разрешен судебными органами вопрос о доказывании обоснованности расчета действительной стоимости доли в случае применения обществом упрощенной системы налогообложения (УСНО), когда в соответствии со ст.4 ФЗ РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, но обязаны вести учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Суд возлагает бремя доказывания достоверности учета доходов и расходов на общество. Именно общество обязано подтвердить правильность расчета предоставлением в суд первичных документов, книги учета доходов и расходов и т.п. (например, Постановление Восемнадцатого арбитражного апелляционного суда от 23.01.2012 г. № 18АП-12877/2011). При отсутствии подтверждений правильным будет признан расчет, произведенный бывшим участником общества, и его исковые требования будут удовлетворены в заявленном объеме.

Расчет действительной стоимости доли производится следующим способом:

Первоначально определяется стоимость чистых активов общества (ЧА) на определенную дату (на последний день месяца, предшествующего дате, на которую произошло выбытие участника и переход его доли к обществу). Порядок оценки стоимости чистых активов обществ с ограниченной ответственностью аналогичен Порядку оценки стоимости чистых активов акционерных общества, утвержденному Приказом Минфина России и ФКЦБ России от 29.01.2003 г. № 10н/03-6/пз.

Затем рассчитывается часть стоимости чистых активов общества, пропорциональная размеру доли (РД) бывшего участника, что и будет являться по смыслу закона действительной стоимостью доли (ДС).

Схематично расчет будет выглядеть следующим образом:

Действительная стоимость доли в уставном капитале общества будет выплачена за счет разницы между стоимостью чистых активов общества и размером его уставного капитала (ЧА-УК).

В случае если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму (п.8 ст.23 ФЗ «Об ООО»).

Выплата действительной стоимости доли не производится, если на момент выплаты общество отвечает признакам несостоятельности (банкротства) либо такие признаки у него возникнут в результате такой выплаты.

Во избежание споров между обществом и бывшим участником о выплате действительной стоимости и для обоснования рассчитанного бухгалтерией размера выплаты необходимо провести общее собрание участников с повесткой дня — утверждение отчетности, на основании которой производился расчет, а также размера действительной стоимости доли, срока выплаты, и о распределении между участниками доли, перешедшей к обществу.

Кроме того, желательно с принятым решением общего собрания участников ознакомить под роспись бывшего участника и получить его письменное согласие с таким расчетом либо направить данное решение ему по почте ценным письмом с описью вложения.

При выполнении указанных действий у бухгалтера, который в конечном итоге производит подобную выплату, будет достоверный документ-основание (решение общего собрания участников).

Все вышеуказанные положения закона работают и применяются в случае, если у общества и бывшего участника нет спора по поводу оценки чистых активов.

Споры между бывшим участником и обществом достаточно распространены в случаях, если у общества имеется недвижимое имущество, числящееся по балансу, исходя из сведений Бюро технической инвентаризации об оценке, а также, если общество является собственником движимого имущества в виде долей участия в коммерчески успешных дочерних и зависимых компаниях или ценных бумаг, отраженных в учете по номинальной стоимости.

Арбитражные суды при разрешении вышеуказанной категории споров, по нашему мнению, подвергли расширительному толкованию положения о расчете действительной стоимости доли на основе данных бухгалтерского учета, признав за бывшим участником право требования независимой оценки чистых активов общества и выплаты действительной стоимости доли исходя из результатов оценок независимых экспертов (например, Определение ВАС РФ от 20.02.2012 № ВАС-1353/12. Определение ВАС РФ от 05.03.2012 № ВАС-1898/12, Постановление Девятнадцатого арбитражного апелляционного суда от 06.07.2011 г. по делу № А08-2588/2009-30 и т.д.).

Представляется необходимым закрепить сложившийся в судах механизм расчета действительной стоимости доли на основании данных независимых оценок законодательно, внеся соответствующие изменения в Федеральный закон «Об обществах с ограниченной ответственностью», поскольку, не имея представления о сложившейся судебной практике, общество не может определить риски, связанные с потенциально возможными корпоративными конфликтами, а также правильно, с точки зрения суда, рассчитать действительную стоимость доли бывшего участника.

Отсутствие законодательного закрепления практики разрешения данного вопроса увеличивает количество дел, поступающих на рассмотрение арбитражных судов. Было бы разумно высвободить время судов на рассмотрение иных дел, восполнив пробел в ФЗ «Об ООО».

Вместе с тем, полностью не удастся исключить споры о действительной стоимости доли, поскольку общество и участник могут спорить о достоверности и правильности отчета независимого оценщика.

В деятельности общества может сложиться ситуация с наличием на балансе общества неликвидного, но по экспертной оценке дорогостоящего актива, в связи с чем деятельность общества после выплаты рассчитанной действительной стоимости доли с учетом отчета об оценке может быть парализована, а общество окажется на грани банкротства.

Причем данное несоответствие между законом и практикой его применения на руку лицам, профессионально занимающимся незаконным захватом чужого бизнеса (рейдерством) или устранением конкурентов, поскольку позволяет им использовать спорные ситуации и решать их исключительно к собственной выгоде.

Полагаем, что при разрешении споров о выплате действительной стоимости доли с учетом данных независимой оценки одновременно судам необходимо принимать во внимание мнение оставшихся участников на предмет возможности продолжения обществом деятельности после такой выплаты.

По смыслу ст. 23 ФЗ «Об ООО» правомерно включить в устав общества положения о том, что при превышении определенной суммы выплата действительной стоимости производится не в трехмесячный срок, а в течение иного (более длительного) срока, например, спустя три года, или с установлением отсрочки выплаты или рассрочки по соглашению между обществом и бывшим участником.

Во избежание конфликтных ситуаций с бывшими участниками, обществу можно порекомендовать относиться неформально к содержанию своего устава, представляемого на государственную регистрацию, в том числе при создании общества, тем более что ФЗ «Об ООО» предоставляет почти неограниченные возможности по принятию превентивных мер по защите общества от убытков, связанных с внезапным выходов участника (ст.26 ФЗ «Об ООО»), а также предусмотреть право приобретения другими участниками и самим обществом отчуждаемой участником доли по заранее определенной уставом общества цене (п.4 ст.21 ФЗ «Об ООО»).

И.А.Соловьева, Адвокат, Председатель Правления МКА «Право и Защита».

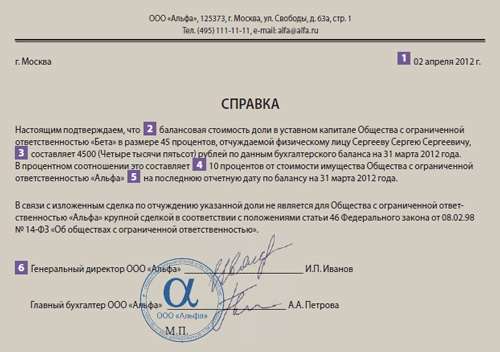

Write a commentПри нотариальном удостоверении договора купли-продажи доли в уставном капитале ООО, если одной из сторон сделки (продавцом или покупателем) является компания, нотариусу потребуется представить справки о том, что для соответствующей стороны данная сделка не является крупной или сделкой с заинтересованностью. Если же сделка подпадает под критерий крупной или с заинтересованностью, нотариусу нужно представить решение общего собрания участников о ее одобрении.

Каких-либо утвержденных требований или унифицированных форм справок о том, что сделка не является крупной или с заинтересованностью, не существует, поэтому составляют их в произвольной форме. Но несмотря на кажущуюся простоту, при подготовке справок нередко возникают некоторые вопросы. Кроме того, важно учесть ряд нюансов, чтобы у нотариуса (а в дальнейшем в случае возникновения спорных ситуаций и у суда) не возникало претензий к этими документам.

Контрольные точки при оформленииКазалось бы, ничто не мешает указать все сведения в одном документе, однако на практике нотариусы предпочитают получать именно две отдельные справки: одну – о том, что сделка некрупная, вторую – об отсутствии заинтересованности в совершении сделки.

1 Законодательных ограничений по сроку действия справки нет. Однако этот момент лучше заранее уточнять у того нотариуса, у которого планируется удостоверение сделки. Так, некоторые из них требуют, чтобы от даты составления справки и до момента совершения сделки прошло не более 10 календарных дней. Важно учесть, что при определении крупности сделки стоимость продаваемой доли соотносится с балансовой стоимостью активов на последнюю отчетную дату, предшествующую дню принятия решения о совершении сделки, совершению сделки. Поэтому если справку подготовили, а заключение сделки затянулось так, что указанные сведения стали неактуальными (последняя отчетная дата уже другая), нужно подготовить новый документ с актуальной на день сделки информацией за другой отчетный период.

2 В нашем образце представлена справка о том, что сделка по продаже доли не является крупной для компании-продавца. В такой справке указывают балансовую стоимость отчуждаемого имущества (доли) на последнюю отчетную дату и процентное соотношение этой балансовой стоимости отчуждаемой доли к балансовой стоимости активов компании-продавца. Если нужно составить справку о том, что сделка по приобретению доли не является крупной для компании-покупателя, то в ней указывают стоимость приобретаемой доли и процентное соотношение этого показателя к балансовой стоимости активов компании-покупателя. Чтобы выяснить стоимость имущества компании (балансовую стоимость активов), нужно сложить показатели «внеоборотные активы» и «оборотные активы» бухгалтерского баланса.

Президиум ВАС РФ в пункте 3 информационного письма от 13.03.01 № 62 (далее – информационное письмо № 62) разъяснил, какие показатели бухгалтерского учета принимать во внимание при отнесении сделки к категории крупных. В этом письме нет дифференциации для совершения сделок обществами с ограниченной ответственностью или акционерными обществами: правило сформулировано одинаково для всех хозяйственных обществ. Поэтому тот факт, что в пункте 1 статьи 46 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – закон № 14-ФЗ) используется понятие «стоимости имущества общества», а в пункте 1 статьи 78 Федерального закона от 26.12.95 № 208-ФЗ (далее – закон № 208-ФЗ) понятие «балансовой стоимости активов», не имеет значения. Судебная практика подтверждает, что эти понятия тождественны (определение ВАС РФ от 30.09.10 № ВАС-12931/10. постановления ФАС Западно-Сибирского округа от 23.10.07 по делу № А03-1984/2007-25. от 17.06.10 по делу № А70-8968/2008, ФАС Дальневосточного округа от 30.08.11 по делу № А51-16285/2010. ФАС Центрального округа от 24.08.11 по делу № А48-3099/2010, Уральского округа от 12.08.11 по делу № А50-22976/2009 ). Чтобы определить, является ли сделка крупной, нужно сопоставлять балансовую стоимость продаваемой доли с балансовой стоимостью активов компании без уменьшения ее на сумму долгов (обязательств). Это следует из пунктов 2. 3 информационного письма № 62, а также информационного письма ФКЦБ России от 16.10.01 № ИК-07/7003. постановления Президиума ВАС РФ от 01.03.11 № 14871/10. Узнать балансовую стоимость активов компании можно, сложив сумму оборотных и внеоборотных активов по данным бухгалтерского баланса общества.

3 В целях проверки отнесения сделки к крупной для компании-продавца стоимость продаваемой доли определяется ее балансовой стоимостью на последнюю отчетную дату. То есть стоимостью соответствующего актива с учетом периодической переоценки, проводимой в установленном порядке (определение ВАС РФ от 30.09.10 № ВАС-12931/10. постановление Десятого арбитражного апелляционного суда от 30.11.10 по делу № А41-К1-3320/05 ). А при приобретении доли для компании-покупателя стоимость доли определяется по цене, указанной в договоре. Этот вывод основан на норме о том, что стоимость отчуждаемого обществом имущества в крупных сделках определяется на основании данных бухучета, а стоимость приобретаемого обществом имущества – на основании цены предложения или приобретения (п. 2 ст. 46 закона № 14-ФЗ, абз. 2 п. 1 ст. 78 закона № 208-ФЗ). Понятия «стоимость чистых активов компании» и «стоимость активов компании по бухгалтерскому балансу» не равнозначны, поэтому размер чистых активов в целях определения стоимости отчуждаемой доли не принимается во внимание. Тем самым правила определения стоимости доли при решении вопроса относимости сделки к крупной отличаются от правил определения стоимости доли при выплате ее стоимости выходящему участнику, когда действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (абз. 2 п. 2 ст. 14 закона № 14-ФЗ).

4 Крупной считается сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов (если уставом не предусмотрен другой размер) балансовой стоимости активов (имущества) компании, определенной по данным ее бухгалтерской отчетности на последнюю отчетную дату (п. 1 ст. 78 закона № 208-ФЗ, п. 1 ст. 46 закона № 14-ФЗ). Поэтому балансовая стоимость отчуждаемой доли не должна превышать этот порог, что и отражается в справке.

5 Отчетным признается период, за который компания должна составлять бухгалтерскую отчетность (п. 4 Положения по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 06.07.99 № 43н, далее – ПБУ 4/99). Компания должна составлять бухгалтерскую отчетность за месяц, квартал и год, если иное не установлено законом (п .1. 3 ст. 14 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», п. 29 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29.07.98 № 34н (далее – положение № 34н)). Отчетной датой считается последний календарный день отчетного периода (п. 12 ПБУ 4/99, п. 37 положения № 34н).

На вопрос о том, за какой предшествующий период нужно использовать бухгалтерскую отчетность для определения стоимости имущества, дать однозначный ответ затруднительно. Одни суды считают таким периодом квартал (постановления ФАС Уральского округа от 13.12.10 по делу № А71-6761/2009-Г13. Четвертого арбитражного апелляционного суда от 01.11.10 по делу № А19-9094/2010 ), другие – месяц (постановления Президиума ВАС РФ от 27.02.07 № 14092/06. ФАС Поволжского округа от 22.10.10 по делу № А65-36243/2009, от 09.09.10 по делу № А49-2900/2009, от 13.10.10 по делу № А65-36280/2009 ). Сторонников второй позиции большинство. А нотариусам (в частности, московским) рекомендуется запрашивать справки, в которых информация о стоимости имущества определяется на основании данных промежуточной бухгалтерской отчетности за один месяц до удостоверения сделки (абз. 3 п. 2 Методических рекомендаций по удостоверению сделок, направленных на отчуждение, залог доли <…>, утвержденных Правлением Московской городской нотариальной палаты 24.06.09). Поэтому оптимальный вариант – определение стоимости имущества на основании бухгалтерской отчетности на последний календарный день месяца, предшествующего месяцу, в котором заключается сделка купли-продажи доли.

6 Большинство нотариусов требует, чтобы справку помимо руководителя подписал также и главный бухгалтер. Связано это с тем, что данная справка подтверждает сведения, основанные на показателях бухгалтерской отчетности. Лучше, если справку подпишут и директор, и главный бухгалтер. Если же обязанности по ведению бухучета приказом возложены на руководителя, можно поставить одну подпись и представить приказ нотариусу на обозрение.

7 В справке об отсутствии заинтересованности в совершении сделки указываются предмет сделки, размер и стоимость отчуждаемой доли и фраза о том, что она не является для компании сделкой с заинтересованностью. При этом заинтересованность в сделке определяется по правилам главы XI закона № 208-ФЗ и статьи 45 закона № 14-ФЗ.

На что еще обратить вниманиеПервый момент. Обычно нотариусы не требуют прикладывать какие-либо дополнительные подтверждающие документы в доказательство того, что сделка не является крупной. Но бывает, что отдельные нотариусы просят копию бухгалтерского баланса или справку главного бухгалтера о стоимости активов.

Второй момент. Некоторые нотариусы дополнительно запрашивают справку об отсутствии необходимости получения согласования антимонопольной службы на сделку (сделки, требующие предварительного согласия антимонопольного органа, указаны в статьях 28. 29 Федерального закона от 26.07.06 № 135-ФЗ «О защите конкуренции»). Такая справка также составляется в произвольной форме за подписью руководителя компании.