Рейтинг: 4.4/5.0 (1685 проголосовавших)

Рейтинг: 4.4/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Согласно пп. 8 п. 1 ст. 265 Налогового кодекса в составе внереализационных расходов по налогу на прибыль организация вправе учесть затраты на ликвидацию как основных средств, так и объекта незавершенного строительства, а также иного имущества, монтаж которого не завершен. При этом определено, что к расходам на "прощание" с недостроем относятся затраты на демонтаж, разборку и вывоз разобранного имущества.

Таким образом, что касается стоимости услуг специализированной организации, нанятой для ликвидации "незавершенки", или заработной платы собственных работников, занятых при демонтаже недостроя, то финансировать их за счет чистой прибыли не придется. Как напомнил Минфин России в Письме от 3 декабря 2010 г. N 03-03-06/1/757, такие расходы компания вправе принять в уменьшение базы по налогу на прибыль в том периоде, когда фактически была проведена ликвидация. Иными словами, действует порядок, аналогичный правилам учета затрат на демонтаж основных средств. В отношении же последних Минфин России в Письме от 17 января 2006 г. N 03-03-04/1/27 разъяснял, что "операцию по ликвидации" следует считать состоявшейся по завершении всех работ и составлении соответствующего акта. Данный вывод основан на положении пп. 3 п. 7 ст. 272 Кодекса. Согласно этой норме моментом осуществления внереализационных расходов признается дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода. Соответственно, если процесс демонтажа затянется до следующего года, то и с уменьшением базы по налогу на прибыль придется подождать (Письмо Минфина России от 21 октября 2008 г. N 03-03-06/1/592).

Однако на этом сходство налоговых последствий ликвидации ОС и недостроя заканчивается.

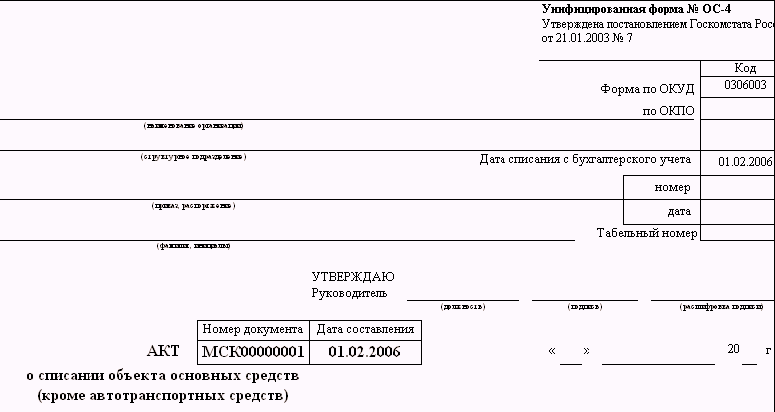

Обратите внимание, что специальной унифицированной формы акта о списании объекта незавершенного строительства (в отличие от ОС) Госкомстатом не предусмотрено. Организация вынуждена разработать ее самостоятельно. Основываться при этом целесообразно на утвержденных формах подобных первичных документов, как то: акт о разборке временных (нетитульных) сооружений (форма N КС-9), акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений (форма N КС-10), акт о списании объекта основных средств (форма N ОС-4). Первые две из приведенных форм утверждены Постановлением Госкомстата России от 11 ноября 1999 г. N 100. Последняя - Постановлением Госкомстата России от 21 января 2003 г. N 7.

Устанавливая возможность списания при налогообложении прибыли расходов на ликвидацию основных средств, Налоговый кодекс указывает, что под таковыми подразумеваются в том числе суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации. Между тем относительно стоимости недостроя (расходов на строительство) в подобной ситуации в Кодексе ничего не говорится.

Данное обстоятельство позволило специалистам финансового ведомства прийти к выводу, что стоимость ликвидируемых объектов незавершенного строительства не может уменьшать базу по налогу на прибыль. Такая точка зрения чиновников приведена как в Письме от 7 мая 2007 г. N 03-03-06/1/261, так и в Письме от 3 декабря 2010 г. N 03-03-06/1/757.

Безусловно, позицию финансистов в данном случае нельзя назвать бесспорной. В частности, в арбитражной практике присутствуют решения, не согласующиеся с ней. Так, некоторые судьи выдвигают следующие аргументы:

- перечень внереализационных расходов не является исчерпывающим, и пп. 20 п. 1 ст. 265 НК позволяет учесть и иные обоснованные затраты (Постановления ФАС Волго-Вятского округа от 3 сентября 2007 г. по делу N А28-11054/2006-320/23, ФАС Уральского округа от 31 августа 2005 г. N Ф09-3765/05-С7);

- запрет на отнесение налогоплательщиком стоимости недостроя к расходам ставит его в неравное положение с теми хозяйственниками, которые выводят из эксплуатации ОС и могут списывать недоначисленную амортизацию, что противоречит принципу равенства налогообложения, предусмотренному в ст. 3 Налогового кодекса (Постановление ФАС Волго-Вятского округа от 3 сентября 2007 г. по делу N А28-11054/2006-320/23);

- обоснованность расходов должна оцениваться исходя из намерений хозсубъекта получить экономический эффект в результате реальной предпринимательской деятельности, и если возведение "незавершенки" отвечает этим критериям, а решение о ее ликвидации имеет объективные причины, то препятствий для списания стоимости объекта нет (Постановление ФАС Волго-Вятского округа от 7 сентября 2010 г. по делу N А38-7141/2009).

Это важно! Если на момент ликвидации "незавершенки" "входной" НДС по расходам на его возведение уже принят к вычету (напр. договором предусмотрена поэтапная сдача работ подрядчиком), то, по мнению финансистов, его следует восстановить (Письмо Минфина России от 7 февраля 2008 г. N 03-03-06/1/86).

И все же это далеко не тот случай, когда можно смело спорить с налоговиками, рассчитывая на поддержку судей. Некоторые арбитры в своих решениях вполне солидарны с позицией представителей Минфина. В частности, об этом свидетельствует Постановление ФАС Западно-Сибирского округа от 12 марта 2008 г. N Ф04-883/2008(1734-А67-34), Ф04-883/2008(464-А67-34). Причем в его пересмотре в порядке надзора Определением ВАС РФ от 9 июля 2008 г. N 8167/08 было отказано.

Налоговая судьба "незавершенных" остатковПо общему правилу стоимость деталей, запчастей и прочих "рожек да ножек", оставшихся после демонтажа основных средств, на основании п. 13 ст. 250 НК признается внереализационным доходом компании. Однако в отношении имущества, полученного при ликвидации объекта незавершенного строительства, аналогичных положений Кодекс не содержит. В свое время данное обстоятельство позволило финансистам сделать вывод, что стоимость рассматриваемых МПЗ не должна увеличивать базу по налогу на прибыль (Письмо Минфина России от 7 мая 2007 г. N 03-03-06/1/261). Более того, указали тогда чиновники, организация не вправе также снижать на стоимость таких материалов и доход от их реализации. Вполне понятно, что аналогичным образом нельзя включить ее в расходы и при отпуске запчастей в производство.

Тем не менее в дальнейшем специалисты финансового ведомства частично изменили свою точку зрения, однако отнюдь не в пользу налогоплательщиков. В Письме от 21 октября 2009 г. N 03-03-05/188 минфиновцы пришли к выводу: МПЗ, оставшиеся после ликвидации имущества, не признаваемого основным средством, коим, по сути, и является недострой, все же следует признавать внереализационным доходом фирмы. Поводом к тому послужила экономическая тождественность доходов в виде материалов от разборки ОС или объекта незавершенного строительства, а также открытый перечень внереализационных поступлений, подлежащих учету (ст. 250 НК).

Вместе с тем воспользоваться п. 2 ст. 254 Налогового кодекса, указали представители Минфина, организация в данном случае все же не вправе, поскольку у нее отсутствуют расходы по приобретению "спорных" деталей. Той же точки зрения придерживаются и в ФНС России (Письмо ведомства от 23 ноября 2009 г. N 3-2-13/227@). Напомним, что указанная норма позволяет при отпуске МПЗ, оставшихся после ликвидации ОС, определять их стоимость как доход, ранее учтенный при налогообложении прибыли, и включать ее в состав расходов. Кроме того, на нее можно уменьшать доходы от продажи этих запчастей в случае их реализации на сторону (пп. 2 п. 1 ст. 268 НК).

Однако, как указывают чиновники, п. 2 ст. 254 Кодекса устанавливает порядок определения стоимости имущества, полученного при демонтаже или разборке лишь выводимых из эксплуатации основных средств. Между тем объекты незавершенного строительства к таковым не относятся (Письма Минфина России от 19 апреля 2010 г. N 03-03-06/1/277, от 6 апреля 2010 г. N 03-03-06/1/234).

Обратите внимание, что, по мнению специалистов Минфина России, организация не вправе принять к вычету НДС, предъявленный подрядчиком, который выполняет демонтаж не то что "незавершенки", но даже объекта ОС (Письмо от 17 сентября 2010 г. N 03-07-11/382). Дело в том, указывают они, что после ликвидации актив уже не сможет участвовать в налогооблагаемых операциях. Вместе с тем Президиум ВАС РФ в Постановлении от 20 апреля 2010 г. N 17969/09 занял противоположную точку зрения. Правда опять же речь в нем шла об основном средстве, а не о недострое.

Пример . Компания в ноябре 2010 г. принимает решение о ликвидации объекта незавершенного строительства. Затраты на его возведение, учитываемые на субсчете 08-3 "Строительство объектов основных средств", открытом к счету 08 "Вложения во внеоборотные активы", составляют 3 000 000 руб. (без НДС - 540 000 руб.).

Для демонтажа объекта была привлечена сторонняя организация. Стоимость "ликвидационных" работ составила 177 000 руб. в том числе НДС - 27 000 руб. Работы закончены в январе 2011 г. Тогда же подписан акт на списание "незавершенки".

Материалы, полученные при ликвидации "незавершенки", оценены в акте по текущей рыночной цене в сумме 65 000 руб.

Компания руководствуется позицией Минфина, и сумму НДС, предъявленного подрядчиком по демонтажу, к вычету не принимает. На момент ликвидации "незавершенки" "входной" налог по расходам на строительство к вычету не принят.

В январе 2011 г. в учете будут сделаны следующие проводки:

Дебет 91-2 Кредит 60

- 150 000 руб. - отражена задолженность перед подрядчиком по демонтажу недостроя;

Дебет 19 Кредит 60

- 27 000 руб. - отражен предъявленный подрядчиком НДС;

Дебет 91-2 Кредит 19

- 27 000 руб. - списан предъявленный подрядчиком НДС;

Дебет 60 Кредит 51

- 177 000 руб. - оплачены работы по ликвидации объекта;

Дебет 91-2 Кредит 08-3

- 3 000 000 руб. - списаны фактические затраты на возведение ликвидированного недостроя;

Дебет 91-2 Кредит 19

- 540 000 руб. - "входной" НДС учтен в расходах;

Дебет 10-6 "Прочие материалы" Кредит 91-1 "Прочие доходы"

- 65 000 руб. - приняты к учету МПЗ, полученные в ходе демонтажа.

Бухгалтерский учет улучшений арендованного имущества

Лектор семинара: О. И. Слобцова. Заместитель директора по проектам

Аудиторско-консалтинговой фирмы «Экспертный центр «Партнёры»

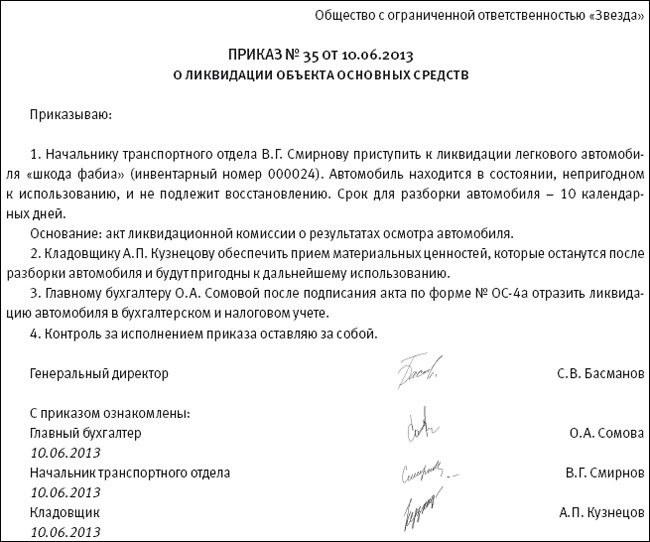

Скачать «Приказ о ликвидации объекта основных средств»>>

1. Какие документы оформить.

2. Как отразить в учете.

О ликвидации основных средств речь заходит, когда они в результате эксплуатации оказываются морально и физически изношены. А восстановить их либо невозможно, либо экономически неоправданно. В самой процедуре ликвидации много нюансов. О них мы и поговорим.

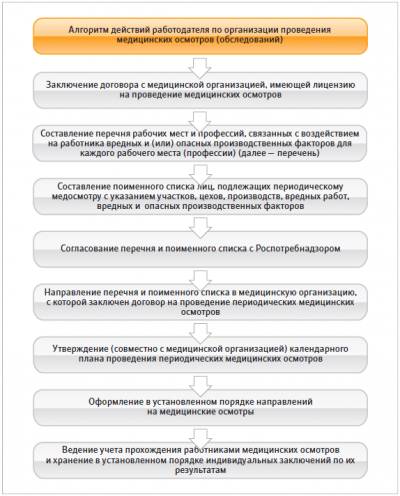

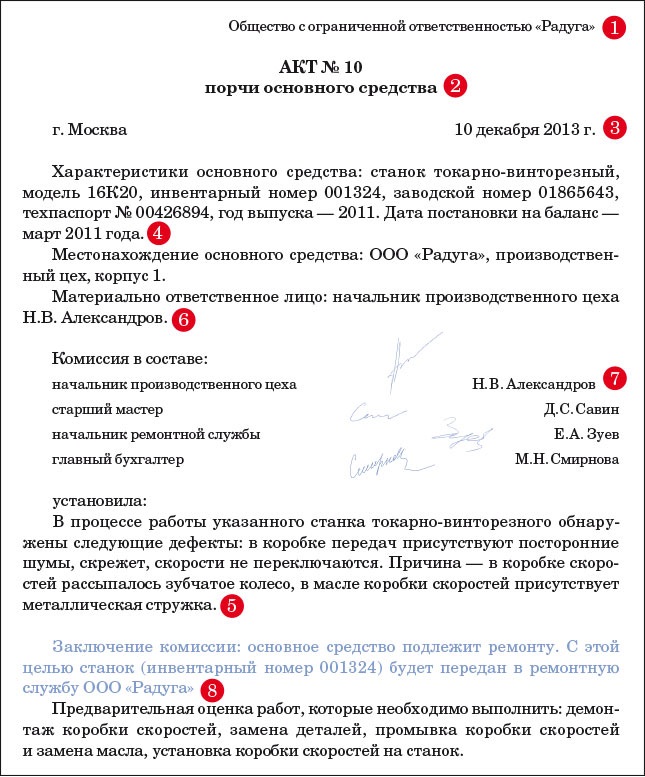

Какие документы оформитьДо этого года для ликвидации основного средства организация в обязательном порядке должна была создать комиссию. Такое правило содержит пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Но с 2013 года рекомендации по бухучету не являются обязательными. Об этом сказано в частях 7 и 8 статьи 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. А Методические указания Минфина по бухучету, по сути, и есть рекомендации, о которых идет речь. Поэтому у компании есть выбор – либо создавать комиссию, либо списывать объект в упрощенном порядке. Но я все же рекомендую создавать комиссию. Ведь это элемент системы внутреннего контроля, предусмотренного новым Федеральным законом о бухучете. Так что расскажу о ней подробнее.

Для того чтобы создать комиссию, издайте соответствующий приказ. В нем пропишите состав комиссии. Туда обязательно включите главного бухгалтера, материально ответственное лицо (на котором висел объект) и других сотрудников, назначенных приказом руководителя.

Работа комиссии заключается в том, чтобы осмотреть объект и определить, насколько возможно и целесообразно его восстановление. И если решение о ликвидации основного средства все же будет вынесено, то комиссия установит причины: физический и моральный износ, авария и т. п. А также определит, можно ли использовать отдельные узлы, детали и материалы ликвидируемого имущества. Осмотрев имущество, комиссия составит соответствующий акт. На основании его оформите приказ о ликвидации основного средства. Приведу примерный образец такого документа (см. ниже – Примеч. ред. ).

После того как основное средство вы ликвидируете, составьте акт о списании объекта. Для этого можно использовать типовые бланки (форма № ОС-4 или № ОС-4а для автотранспорта). Но никто не запрещает и самостоятельно разработать форму акта.

На основании акта о списании сделайте отметку о выбытии объекта в инвентарной карточке. Это типовая форма № ОС-6. Вы ведете учет в малом предприятии? Тогда про ликвидацию имущества вы запишете в инвентарной книге.

В процессе ликвидации (демонтажа) основного средства могут остаться годные к использованию отдельные материалы, узлы и агрегаты. Такое имущество нужно оприходовать. Для этого оформите накладную. Если своего бланка документа нет, то используйте типовую форму № М-11.

Как отразить в учетеПри ликвидации основного средства у организации могут возникнуть расходы в виде остаточной стоимости списываемого имущества. Это актуально, если нормативный срок амортизации не истек. Также довольно часто бывают затраты, связанные с разборкой и демонтажем объекта. Остаточная стоимость основных средств и указанные затраты отразите в составе прочих расходов того периода, к которому они относятся.

При расчете налога на прибыль расходы на ликвидацию основных средств учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Это остаточная стоимость ликвидируемого имущества и затраты, связанные с выполнением работ по демонтажу и разборке объекта.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учтите в том периоде, в котором оформили акт о списании основного средства. Это следует из подпункта 3 пункта 7 статьи 272 НК РФ и письма Минфина России от 9 июля 2009 г. № 03-03-06/1/454.

Если после полной ликвидации основных средств организация приходует оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов. Такое требование установлено пунктом 13 статьи 250 НК РФ. Сделать это нужно независимо от того, будет организация в дальнейшем использовать эти ТМЦ в деятельности, направленной на получение доходов, или нет. При методе начисления доход будет считаться полученным на дату, когда оформите акт о ликвидации основного средства. Так установлено подпунктом 8 пункта 4 статьи 271 НК РФ.

Оставшиеся после ликвидации детали и запчасти учтите в налоговом учете по рыночным ценам. При отпуске ТМЦ в производство или последующей реализации отразите их стоимость в составе материальных расходов или расходов от реализации. Стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в доходах. Об этом сказано в абзаце 2 пункта 2 статьи 254 НК РФ.

Теперь поговорим о НДС. Сумму входного налога, предъявленного подрядчиком, проводившим ликвидацию основного средства, примите к вычету (п. 6 ст. 171 НК РФ).

А вот с НДС, который относится к стоимости самих ликвидированных объектов, есть определенные сложности. По полностью самортизированному имуществу налог не восстанавливайте. Если же амортизация еще начисляется (то есть остаточная стоимость имущества не равна нулю), то входной НДС нужно восстановить. Именно так рекомендуют поступать чиновники.

Сумму налога к восстановлению рассчитайте по формуле:

НДСв = НДСп ОС. ПС,

где НДСв – НДС к восстановлению;

НДСп – НДС, ранее принятый к вычету;

ОС – остаточная (балансовая) стоимость основного средства без учета переоценок;

ПС – первоначальная стоимость имущества без учета переоценок.

Впрочем, пункт 3 статьи 170 НК РФ не обязывает компании восстанавливать НДС при ликвидации основного средства. Поэтому вы можете проигнорировать требования чиновников. Но все же будьте готовы к спору с налоговиками. К счастью, судьи на стороне компаний и регулярно подчеркивают: раз кодекс прямо не требует восстанавливать налог, делать этого не нужно.

Компания решила продать полученные детали и запчасти? Тогда скорее всего придется начислить НДС. Не забудьте также выписать счет-фактуру.

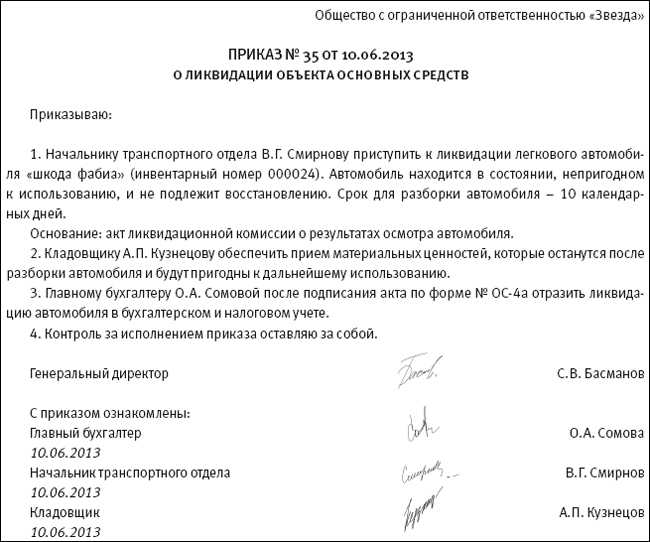

Компания на общем режиме отражает в учете расходы, связанные с ликвидацией основного средства

ООО «Звезда» в июне ликвидирует физически изношенный легковой автомобиль «шкода фабиа». Для этого привлекли подрядную организацию. Стоимость работ по ликвидации составила 5900 руб. (в том числе НДС – 900 руб.). Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 380 000 руб. объект самортизирован полностью. В результате ликвидации оприходованы запасные части на сумму 12 000 руб. В учете бухгалтер сделал следующие записи:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации»

– 380 000 руб. – списана первоначальная стоимость выбывающего автомобиля;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 380 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

ДЕБЕТ 19 КРЕДИТ 76

– 900 руб. – отражен предъявленный подрядчиком НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 900 руб. – принят к вычету НДС со стоимости работ по ликвидации автомобиля;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

– 5000 руб. – списаны расходы на проведение работ по ликвидации;

ДЕБЕТ 76 КРЕДИТ 51

– 5900 руб. – оплачены работы по ликвидации автомобиля;

ДЕБЕТ 10-5 КРЕДИТ 91-1

– 12 000 руб. – оприходованы пригодные к использованию запасные части, поступившие в результате ликвидации автомобиля.

В июне при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов стоимость работ подрядчика по ликвидации основного средства – 5000 руб. В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших от ликвидации, в сумме 12 000 руб.

1. «Пять частых ошибок в бухгалтерском учете основных средств» («Семинар для бухгалтера» № 5, 2013).

2. «Как правильно учесть основное средство и без ошибок рассчитать амортизацию» («Семинар для бухгалтера» № 10, 2012).

3. «Основные средства: разбор практических ситуаций» («Семинар для бухгалтера» № 9, 2012).

Подпункт 8 пункта 1 статьи 265 НК РФ

Недоначисленная амортизация ликвидируемого имущества является внереализационным расходом.

Расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации. а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы;

расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 настоящего Кодекса;

Пункт 77 Методических указаний по бухучету основных средств (утв. приказом Минфина России от 13 октября 2003 г. № 91н)

Для принятия решения о ликвидации основных средств создается комиссия.

Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

В компетенцию комиссии входит:

выявление лиц, по вине которых происходит преждевременное выбытие объекта основных средств;

Место проведения: г. Екатеринбург

Тема: «Порядок ликвидации основных средств»

Длительность: 5 часов

Стоимость: 3300 рублей

Компания-организатор:

АКФ «Экспертный центр

“Партнеры”»,

тел. (343) 253-28-85,

www.ecpart.ru

РАСПОРЯЖЕНИЕ Минимущества РФ от 04-07-2003 2983-р (2016) Актуально в 2016 году

ПОРЯДОК ПОДГОТОВКИ И ПРИНЯТИЯ РЕШЕНИЙ О ВОВЛЕЧЕНИИ В ХОЗЯЙСТВЕННЫЙ ОБОРОТ ОБЪЕКТОВ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА, НАХОДЯЩИХСЯ В ФЕДЕРАЛЬНОЙ СОБСТВЕННОСТИНастоящий Порядок используется отраслевыми структурными подразделениями Минимущества России, межрегиональными территориальными управлениями Минимущества России и территориальными органами по управлению государственным имуществом субъектов Российской Федерации, наделенными полномочиями территориального органа Минимущества России (далее - территориальные органы Минимущества России) при подготовке и принятии решений о способах вовлечения в хозяйственный оборот объектов незавершенного строительства, находящихся в федеральной собственности.

1. Решения о вовлечении в хозяйственный оборот объектов незавершенного строительства, находящихся в федеральной собственности, могут приниматься:

- уполномоченными лицами Минимущества России, на которых в соответствии с Приказом Минимущества России от 05.03.2003 N 72 возложены обязанности по непосредственной координации и контролю деятельности отраслевых структурных подразделений Минимущества России, обеспечивающих управление федеральной собственностью в соответствующей отрасли экономики, и координации и контролю работ по учету и вовлечению в хозяйственный оборот объектов незавершенного строительства, находящихся в федеральной собственности;

- территориальными органами Минимущества России в отношении тех объектов незавершенного строительства, по которым им дано задание по вовлечению в хозяйственный оборот в соответствии с Приказом Минимущества России от 08.05.2003 N 188.

2. При подготовке решения о способе вовлечения в хозяйственный оборот объектов незавершенного строительства принимаются во внимание мнения:

- федеральных органов исполнительной власти, осуществляющих координацию и регулирование в соответствующих отраслях экономики (сферах управления);

- органов исполнительной власти субъектов Российской Федерации;

- владельцев объектов, которые закреплены за ними на вещных правах.

Решения о вовлечении в хозяйственный оборот не завершенных строительством жилых домов либо перепрофилирование объектов незавершенного строительства под жилье принимаются с учетом мнения Госстроя России.

3. Решения о вовлечении объектов незавершенного строительства принимаются на основании сведений из инвентаризационной описи и пакета документов, необходимого для принятия выбранного способа вовлечения в хозяйственный оборот объектов незавершенного строительства, в соответствии с настоящим распоряжением.

При подготовке решения о продаже объекта либо о его достройке путем заключения инвестиционного контракта, кроме сведений, содержащихся в инвентаризационной описи, и сведений о владельце объекта, дополнительно используется следующая информация:

а) отчет об оценке рыночной стоимости объекта незавершенного строительства, произведенной независимым оценщиком в соответствии с Федеральным законом "Об оценочной деятельности в Российской Федерации";

б) правоустанавливающие документы на земельный участок, расположенный под объектом незавершенного строительства, и ситуационный план расположения участка;

в) сведения об обременении объекта незавершенного строительства.

Для принятия решения о достройке объекта за счет средств федерального бюджета либо собственных средств необходимо наличие подтверждения Минфина России о выделении средств на достройку объекта либо документальное подтверждение наличия собственных средств владельца, а также график завершения строительства.

4. В целях вовлечения в хозяйственный оборот объектов незавершенного строительства может быть принято одно из следующих решений:

а) о распоряжении объектом незавершенного строительства, закрепленным на праве оперативного управления за федеральным государственным учреждением;

б) о согласовании способа распоряжения объектом незавершенного строительства, закрепленным на праве хозяйственного ведения либо закрепленным на праве оперативного управления за федеральным казенным предприятием.

5. Распоряжение объектом незавершенного строительства может осуществляться в том числе следующими способами:

а) продажа объекта незавершенного строительства;

б) внесение объекта незавершенного строительства в уставный (складочный) капитал хозяйственного общества или товарищества;

в) достройка объекта незавершенного строительства;

г) передача объекта незавершенного строительства из федеральной собственности в собственность субъектов Российской Федерации;

д) ликвидация объекта незавершенного строительства с последующим его списанием.

В целях реализации указанных способов распоряжения объектом незавершенного строительства может быть принято решение об изъятии объекта незавершенного строительства, закрепленного на праве оперативного управления, как неиспользуемого (недостраиваемого) либо о правомерном прекращении права хозяйственного ведения на объект незавершенного строительства.

Решение об изъятии объекта незавершенного строительства, закрепленного на праве оперативного управления, как неиспользуемого (недостраиваемого) либо о правомерном прекращении права хозяйственного ведения на объект незавершенного строительства оформляется в форме распоряжения Минимущества России (его территориального органа).

6. Решение о распоряжении объектом незавершенного строительства, закрепленным на праве оперативного управления, оформляется в форме договора, заключенного Минимуществом России (его территориальным органом) совместно с учреждением на одной стороне договора, либо в форме издания Минимуществом России (его территориальным органом) распоряжения, содержащего задание учреждению распорядиться объектом незавершенного строительства с определением существенных условий договора.

7. Решение о согласовании распоряжения объектом незавершенного строительства, закрепленным на праве хозяйственного ведения либо закрепленным на праве оперативного управления за федеральным казенным предприятием, оформляется распоряжением Минимущества России (его территориальным органом) с определением существенных условий договора.

8. При принятии решения о достройке объекта незавершенного строительства путем заключения инвестиционного контракта с привлечением внебюджетных средств необходимо определить следующие условия договора:

а) объемы финансирования на достройку объекта незавершенного строительства, поступающие от инвестора;

б) объем прав на достроенный объект или его часть, переходящих к инвестору после ввода объекта в эксплуатацию;

в) срок действия договора;

г) ответственность за неисполнение или ненадлежащее исполнение обязательств по заключаемому инвестиционному договору.

9. Сделка с объектом незавершенного строительства, а также его передача субъекту Российской Федерации осуществляется после государственной регистрации объекта незавершенного строительства в качестве объекта недвижимости в соответствии со статьей 25 Федерального закона от 21.07.97 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним".

10. Решение о ликвидации объекта незавершенного строительства принимается в форме распоряжения Минимущества России (его территориального органа).

Решение о ликвидации объекта незавершенного строительства принимается с учетом соответствующего технического заключения о нецелесообразности или невозможности достройки объекта специализированной организации Госстроя России.

Решения о ликвидации объектов незавершенного строительства, закрепленных на праве оперативного управления, а также согласование решений о ликвидации объектов незавершенного строительства, закрепленных на праве хозяйственного ведения, принимаются при наличии согласия владельца и отсутствии иных предложений по распоряжению объектом незавершенного строительства.

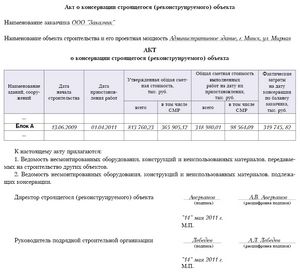

11. Решение о консервации объекта незавершенного строительства принимается в форме распоряжения Минимущества России (его территориального органа).

Решение о консервации объекта незавершенного строительства принимается при наличии у владельца средств на проведение работ по консервации объекта, а также при его согласии на такое проведение и отсутствии иных предложений по распоряжению объектом незавершенного строительства.

12. Передача объектов незавершенного строительства из федеральной собственности в собственность субъектов Российской Федерации осуществляется в соответствии с процедурой, установленной Постановлением Верховного Совета Российской Федерации от 27.12.91 N 3020-1 "О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе Российской Федерации, краев, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга и муниципальную собственность" и распоряжением Президента Российской Федерации от 18.03.92 N 114-рп "Об утверждении Положения об определении пообъектного состава федеральной, государственной и муниципальной собственности и порядке оформления прав собственности".

13. При продаже объектов незавершенного строительства, закрепленных на праве хозяйственного ведения или оперативного управления, переход прав на земельный участок осуществляется в соответствии с нормами Земельного кодекса (в частности, в соответствии с пунктом 1 статьи 36 Земельного кодекса Российской Федерации от 25.10.2001 N 136-ФЗ), нормами Гражданского кодекса Российской Федерации и нормами Федерального закона от 21.12.2001 N 178-ФЗ "О приватизации государственного и муниципального имущества", предусматривающими исключительные права нового собственника объектов недвижимости на земельные участки, расположенные под указанными объектами.

При продаже объектов незавершенного строительства, не закрепленных на праве хозяйственного ведения либо оперативного управления, переход права на земельный участок осуществляется в соответствии с нормами Федерального закона от 21.12.2001 N 178-ФЗ "О приватизации государственного и муниципального имущества", предусматривающего одновременное отчуждение его лицу, приобретающему объект незавершенного строительства.

14. При заключении инвестиционного договора на достройку объектов, где заказчиком выступает федеральное государственное унитарное предприятие или федеральное государственное учреждение, у которого земельный участок находится на праве постоянного (бессрочного) пользования, правовой режим земельного участка, предоставленного федеральному государственному унитарному предприятию или федеральному учреждению на праве постоянного (бессрочного) пользования, не меняется.

При заключении инвестиционного договора на достройку объекта, где земельный участок, занятый указанным объектом, принадлежит на основании договора аренды федеральному государственному унитарному предприятию или федеральному государственному учреждению, земельные правоотношения могут оформляться в рамках статьи 22 Земельного кодекса Российской Федерации от 25.10.2001 N 136-ФЗ, при этом:

- договор аренды может действовать без изменений;

- может заключаться договор субаренды земельного участка;

- право аренды может быть внесено в качестве вклада в уставный капитал создаваемого хозяйственного товарищества или общества;

- право аренды может быть переуступлено инвестору и др.

15. При ликвидации объектов незавершенного строительства право прежнего правообладателя на земельный участок регулируется в соответствии с нормами Земельного кодекса Российской Федерации от 25.10.2001 N 136-ФЗ с учетом необходимости проведения рекультивации земли. При этом права прежнего правообладателя на земельный участок могут быть прекращены или ограничены только в порядке, предусмотренном главой VII Земельного кодекса Российской Федерации.

Право собственности Российской Федерации на указанный земельный участок регистрируется по основаниям, предусмотренным статьей 17 Земельного кодекса Российской Федерации.

16. Постоянно действующей комиссией Минимущества России по координации и контролю работ по учету и вовлечению в хозяйственный оборот объектов незавершенного строительства, находящихся в федеральной собственности (далее - Комиссия), рассматриваются вопросы, связанные:

- с обеспечением координации деятельности отраслевых структурных подразделений Минимущества России и его территориальных органов;

- с проведением согласительных процедур с федеральными органами исполнительной власти, органами власти субъектов Российской Федерации и органами местного самоуправления по вопросу вовлечения в хозяйственный оборот объектов незавершенного строительства;

- с координацией и контролем работ по учету и вовлечению в хозяйственный оборот объектов незавершенного строительства, находящихся в федеральной собственности;

- вопросы относительно объектов незавершенного строительства, которые имеют спорные предложения о способе вовлечения в хозяйственный оборот, а также по которым требуется более детальное изучение документов для принятия решения.

Решения Комиссии оформляются в форме протокола и являются основанием для последующего принятия решения в порядке, предусмотренном пунктом 1 настоящего распоряжения.

17. Территориальные органы Минимущества России, отраслевые структурные подразделения Минимущества России ежеквартально направляют в Комиссию:

а) информацию о вновь выявленных объектах незавершенного строительства и предложения о способах их вовлечения в хозяйственный оборот в соответствии с порядком, установленным распоряжением Минимущества России от 18.01.2001 N 91-р ;

б) информацию о ходе вовлечения в хозяйственный оборот объектов незавершенного строительства, принятие решений по которым возложены на них Приказом Минимущества России от 08.05.2003 N 188, а также информацию о ходе вовлечения в хозяйственный оборот объектов, рассмотренных на Комиссии, контроль за исполнением которых был им поручен, в соответствии с прилагаемой отчетной формой, для внесения изменений в учетные данные.

У застройщика нет возможности достроить объект, и незавершенное строительство приходится ликвидировать. Как списать произведенные затраты? Можно ли их учесть в целях налогообложения прибыли? Нужно ли восстанавливать НДС?

Бухгалтерский учет

Затраты на строительство объекта «незавершенки» учитываются у застройщика по дебету счета 08 «Вложения во внеоборотные активы». Уплаченный при строительстве НДС учтен на счете 19.

Поскольку данное капитальное строительство не привело к результату - объекта основных средств не возникло, его ликвидация должна быть учтена в составе прочих расходов организации (Дебет 91 Кредит 08). Данную проводку следует сделать после того, как «ликвидационные» работы будут завершены.

Расходы, связанные с ликвидацией (оплата подрядных работ и услуг), также учитываются в составе прочих расходов:

ДЕБЕТ 91 КРЕДИТ 60

- учтены в составе расходов работы, выполненные подрядчиком.

Если работы производились собственными силами:

ДЕБЕТ 91 КРЕДИТ 70, 02, 26.

- учтена в составе расходов зарплата работников, амортизация и др.

Полученные в процессе ликвидации материалы подлежат учету у застройщика по дебету счета 10 и кредиту счета 91 в составе прочих доходов. В дальнейшем эти материалы могут быть использованы в строительстве или реализованы.

Налог на добавленную стоимость

Поскольку строился объект основных средств, организация могла претендовать на налоговый вычет сумм НДС, предъявленных подрядчиками в процессе строительства, в соответствии с пунктом 6 статьи 171 Налогового кодекса РФ. Правда, при соблюдении общего правила для применения права на налоговый вычет: построенный объект должен был участвовать в осуществлении операций, признаваемых объектом обложения НДС (подп. 1 п. 2 ст. 171 Налогового кодекса РФ). Так как объект построен не был, а «недострой» подлежит ликвидации, право на налоговый вычет у застройщика отсутствует. Значит, предъявленные подрядчиками при строительстве к оплате суммы НДС налоговому вычету не подлежат. Их также следует отнести в прочие расходы:

ДЕБЕТ 91 КРЕДИТ 19

- включен в расходы НДС, предъявленный подрядчиками.

При осуществлении работ, связанных с ликвидацией объекта подрядными организациями, подрядчики также предъявляют застройщику к оплате суммы НДС.

Для застройщика хозяйственная операция по ликвидации объекта незавершенного строительства не признается объектом обложения НДС. Следовательно, приобретенные для этого работы подрядных организаций не связаны с осуществлением операций, признаваемых облагаемыми налогом.

В этих условиях суммы НДС, предъявленные подрядчиками по «ликвидационным» работам, к вычету у застройщика не принимаются и подлежат отнесению в прочие расходы (Дебет 19 Кредит 60, Дебет 91 Кредит 19).

Застройщик мог самостоятельно приобретать материалы, использованные при строительстве. При этом суммы НДС по материалам он принимал к вычету. В этом случае суммы налога, по мнению автора, подлежат восстановлению и уплате в бюджет на основании подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ с последующим списанием этой суммы НДС в прочие расходы:

ДЕБЕТ 19 КРЕДИТ 68

- восстановлена сумма НДС по материалам;

ДЕБЕТ 91 КРЕДИТ 19

- учтена в расходах сумма НДС по материалам.

Если же часть этих материалов после разборки оприходована застройщиком, то восстановить следует ту часть принятого ранее к вычету налога, которая относится к стоимости материалов, не оприходованных застройщиком в процессе ликвидации объекта. При этом застройщик должен представить убедительные доказательства того, что указанные материалы относятся именно к тем материалам, которые он приобретал самостоятельно.

Налог на прибыль

В соответствии с пунктом 1 статьи 265 Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, относятся, в частности, расходы на ликвидацию объектов незавершенного строительства (расходы на демонтаж, разборку, вывоз). При этом стоимость самого ликвидируемого объекта незавершенного строительства в целях налогового учета не принимается. Это подтверждено письмом Минфина России от 7 мая 2007 г. № 03-03-06/1/261.

Стоимость материалов, полученных от разборки объекта незавершенного строительства, по мнению автора, в составе внереализационных доходов застройщика учитываться не должна, и вот почему. Подпунктом 13 статьи 250 Налогового кодекса РФ предусмотрено включение в состав внереализационных доходов стоимости материалов от разборки основных средств. Это обусловлено тем, что остаточная стоимость такого имущества при его ликвидации учитывается в составе внереализационных расходов. А поскольку стоимость ликвидируемого незавершенного строительства в составе внереализационных расходов не признается, то и стоимость полученных от разборки материалов не должна увеличивать внереализационные доходы застройщика.

В случае реализации материалов, полученных при демонтаже или разборке при ликвидации недостроенного объекта основных средств, выручка будет являться доходом от реализации, который облагается налогом на прибыль.

При этом, по мнению автора, для целей налогообложения стоимость полученных от разборки объекта материалов при их дальнейшей реализации или использования в процессе получения доходов может учитываться в полном объеме.

Пунктом 2 статьи 254 Налогового кодекса РФ предусмотрено, что «стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога, исчисленная с дохода. ».

Это относится именно к ликвидированным основным средствам по причине того, что ранее со стоимости этих материалов в момент их оприходования был уплачен налог на прибыль, других расходов на их приобретение организация не понесла, а их остаточная стоимость была учтена в составе внереализационных расходов в момент ликвидации этих основных средств. В отношении объектов незавершенного строительства данная норма действовать не должна. Ведь стоимость объекта незавершенного строительства в состав внереализационных расходов не включалась.

генеральный директор ООО "Аудит-Эскорт"

". Поскольку строился объект основных средств, организация могла претендовать на налоговый вычет сумм НДС, предъявленных подрядчиками в процессе строительства. ".

чё-то автор путает: Заказчик (обычно застройщик и заказчик совмещены, причем именно заказчик организует стройку и работает с подрядчиками) возместить полученный НДС от подрядчиков не может, т.к. выступает лишь аккумулятором-транзитером ;-)) этого НДС и передает его далее по сводной счет-фактуре Иинвестору -> потому что только Инвестор как собственник нового объекта ОС сможет возместить суммы этих НДС полученных от подрядчиков через Заказчика после принятия на учет объектов завершенного капитального строительства (ОС).

И это логично - если уж мы считаем, что средства полученные от инвесторов являются по своей сути целевым финансированием (т.е. выводятся из под НДС), то тогда вполне логично, что подрядные работы, выполненные на эти деньги, лишь использование целевого финансирования и тоже должны быть вне НДС (у заказчиков-застройщиков).

![]()

7777. Вы писали:

"". Поскольку строился объект основных средств, организация могла претендовать на налоговый вычет сумм НДС, предъявленных подрядчиками в процессе строительства. ".

чё-то автор путает: Заказчик (обычно застройщик и заказчик совмещены, причем именно заказчик организует стройку и работает с подрядчиками) возместить полученный НДС от подрядчиков не может, т.к. выступает лишь аккумулятором-транзитером ;-)) этого НДС и передает его далее по сводной счет-фактуре Иинвестору -> потому что только Инвестор как собственник нового объекта ОС сможет возместить суммы этих НДС полученных от подрядчиков через Заказчика после принятия на учет объектов завершенного капитального строительства (ОС)."

Объекты незавершенного строительства бывают разные. не только жилые дома, еще и производственные помещения, и речь скорее всего о них.

Люди которым это нравится