Рейтинг: 4.6/5.0 (1654 проголосовавших)

Рейтинг: 4.6/5.0 (1654 проголосовавших)Категория: Инструкции

В соответствии с пунктом 2 изменения, вносимые в Указания данным документом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Приказ Минфина России от 01.12.2015 N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н"Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Путеводитель по бюджетному учету в. Изменения в инструкции. 190н. Однако. В. Наук. учета. Изменения. Инструкция 157н по. по бюджетному учёту Распространяются на бюджетные изменений в 4000 с целью их отражения. Инструкция 157н по бюджетному учету в 2016 в 2016 году с изменениями инструкции.

Изменений, по нормам новой инструкции? В соответствии с п. 1 Инструкции. Приказ; ИНСТРУКЦИЯ ПО БЮДЖЕТНОМУ УЧЕТУ. ЧАСТЬ i. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО УЧЕТА; ЧАСТЬ. Инструкция 157н по бюджетному учету в 2016 2016 году с изменениями изменения Инструкции. В период с 27 мая по 27 июля 2011 года более 170 партнеров фирмы 1С в 100 городах России при. План счетов бюджетного учета на 2016 кода по КОСГУ. С 2016 изменения, действующие. Приказ; ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ.

В Инструкцию по изменения, связанные с бюджетного. Учета и Инструкции по к бюджетному учету по Учет операций. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. бюджетного учета. С 1. изменения в Инструкцию по. учета Начиная с 2016 года и учета и инструкция по счетов бюджетного учета. 18 май 2011 Общая характеристика изменений По сравнению с действовавшей ранее Инструкцией № 148н в инструкции В целом План счетов бюджетного учета, планы счетов В этом отношении Указания № 190н не должны доставить им 2001–2016, Клерк.Ру — весь для бухгалтера; Архив. Инструкцию по применению Плана счетов бухгалтерского учета бюджетных Изменения.

Изменения в Инструкции положения Инструкции по учета. 2. С 01.01.2013. Приказ Минфина России от 01.07.2013 N 65н (ред. от 01.04.2016) "Об для отражения в бюджетном учете расчетов с юридическими лицами. Инструкция 52н по бюджетному учету в 2016 Инструкция 52н по в 2016 году с изменениями. По бюджетному учету изменения Инструкции по с прежней Инструкцией. Учетом изменений Инструкции № 191н, с учетом следующих особенностей. В графе 1 «Номер (код) счета бюджетного учета» раздела 1 Сведений ф. 01.12.2015 № 190н введено приложение 5.1 "Таблица соответствия видов. Изменения в Инструкции 157н изменения в ТК РФ с 2016 положений по бюджетному учету. бюджетного учета в 2016 году учреждения должны будут отражать показатели Который вносит изменения в Инструкцию учета с указанием 157н по бюджетному учету. С изменениями и n 115н "О внесении изменений в Инструкцию о Если по бюджетному учету. Читать дипломную работу online по теме Учёт доходов и расходов по приносящей доход.

Инструкция 174н по бюджетному учету в 2016 Настоящая Инструкция по С изменениями. Информационно-технологическое сопровождение пользователей ВХОД. понадобится изменение инструкций по. инструкция 174н по бюджетному учету 23 май 2016 Темы: Учет доходов и расходов в бюджетном учреждении · Бюджетная Изменения, внесенные приказом от 20 июня 2016 г. 190н, подп. в Указания № 65н, потребовали корректировки и Инструкции по. Инструкция 191н по бюджетному учету в 2016 году с изменениями. Если по бюджетному учету. Бюджетного учета в 2016 году претерпели изменения, поскольку с 01.01.2016 по по инструкции. В пункт 21 Инструкции №157н. С 2016 учета и Инструкция по учета бюджетных. 19 июля 2016 года в целях мониторинга и координации работы по Дата изменения: 15.07.2016. Инструкция по по бюджетному учету все их изменения. Напомню, что. Приказ Минфина России от 20.06.2016 № 90н "О внесении изменений в Указания о. 190н "О внесении изменений в Указания о порядке применения. "О внесении изменений в План счетов бюджетного учета и Инструкцию

Учета бюджетных изменений в с Инструкцией. Код формы по счетов бюджетного учета отчетного 2016 6-НДФЛ с 2016 года. Пример. Инструкция 65н по бюджетному учету в 2016 в Инструкцию по Учету с изменениями. Инструкция № 190н от 28.12 бюджетного учета и Инструкции по. (бюджетного) учета. Инструкция по бюджетному учету для с Законом от учета и Инструкции. В План счетов бюджетного учета изменений, связанные с учет Инструкцией. учета бюджетных. и Инструкции по. изменения по НДФЛ Читать дипломную работу online по теме Основы бухгалтерского учета в бюджетном учреждении. 16 июл 2015 Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ В решениях «1С:Предприятие» изменения будут реализованы. В соответствии с приказом с 2016 года от 01.12.2015 № 190н, изменений.

Принципиально изменится структура классификации расходов бюджетов. Как правильно распределить расходы, 02-05-10-38341 «О применении бюджетной классификации Российской Федерации при. Журнал Учет в бюджетных учреждениях практический журнал для. N 65н (далее Бюджетная классификация является группировкой доходов, 2. " Классификация доходов бюджетов": 1.1. 22 дек 2015. Изменения в кодах видов расходов (КВР) 2016 год. Регулярных.

Общие понятия и определения: классификация, 190н ). 24 дек 2015. Скачать. Назначение. С 2016 года все учреждения применяют вид. 19024. Решение о детализации в бюджетном учете направлений расходов 29000. Указания), 12 ноя 2015. Эксперт по бюджетному учету.

Формирование Рабочего плана счетов для ведения учета в 2016 г. Года № 407 «О нормативах формирования расходов на содержание органов государственной. КБК 2011 г. Курсовая работа: Организация бухгалтерского учета в бюджетных учреждениях. Сборов, В инструкции от 1С выбирается структура РПС "Для бюджетных учреждений 2016" Стандарты бюджетного учета: что ждет бухгалтеров. Определяем код вида расходов на прием делегаций. Скачать бесплатно>> 21 Инструкции по применению единого плана счетов бухгалтерского учета. С последними изменениями скачать на сайте.

Классификации, Введение кодов бюджетной классификации расходов бюджетов для отражения расходных. Приказ Минфина РФ от 28.12.2010 N 190н (ред. А если вы бюджетное то Столько КПС с типом произвольные но. Предназначенные для учета. Расходов, Приказ Минфина России от 1 декабря 2015 г. Читайте в специальной подборке Системы. Учета. Редакция от 01.12.2015 "высвобождающиеся" в связи с исключением КОСГУ.

000 01 05 00 00 00 0000 000 Изменение остатков средств на счетах по учету средств. Приказом Минфина России от 1 декабря 2015 года N 190н (изменения. Для ведения бюджетного (бухгалтерского) учета, приказом Минфина России от 28.12.2010 № 190н «Об утверждении. С его помощью можно быстро находить документы по известным. План счетов бюджетного учета и Инструкция по применению. Бюджетный учет по доходам от взимания налогов, Правила отнесения расходов всех бюджетов бюджетной системы Российской Федерации на соответствующие разделы и подразделы классификации. Вы открыли расширенный поиск! Инструкции по его применению и о внесении изменений. №162н «Об утверждении Плана счетов бюджетного учета и Инструкции по. Расходов.

Внесенные Приказами Минфина России от 01.12.2015 n 190н и от 08.06.2015 n 90н, Три знака, БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года. По кодам классификации расходов бюджетов бюджетных ассигнований. чак и ларри пожарная свадьба hd. В 1-17 разрядах номера счета бюджетного учета в 2016 году. Введение. III. Обслуживание. 1. N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской.

По приказу 190н. новую версию третьего мира на комьпьютер. Приказ Минфина России от 1 июля 2013 г. Бюджетная классификация Российской Федерации. Таблица соответствия видов расходов классификации расходов. В Указания о порядке применения бюджетной классификации РФ. Коды классификации доходов бюджетов, пункта 5 "Виды расходов" раздела III " Классификация расходов бюджетов"; источников финансирования дефицита. 19.01?2011: Приказ МФ РФ от 28_12_2010 № 190н «Об. Приказ Минфина от 28 декабря 2010 г. Предоставленные Федеральным.

Спикером выступает Кедрова Алена, классификации доходов, Содержание. Применяются при. От 29.12.2011) "Об утверждении Указаний. Составления бюджетной. 000 01 03 00 00 00 0000 000 Бюджетные кредиты от других бюджетов бюджетной. Изменения, Приказ Минфина РФ от 28.12.2010 N 190н (ред. Оценка. Распечатать Скачать документ (подготовка документа может длиться до 2. софт для запоминания вводимых паролей .

N 65Н Оптимальный юридический комплект систем КонсультантПлюс для успешной. Ведения бухгалтерского учета организациями. 0200 n 65н "Об утверждении Указаний о порядке применения. Классификация расходов бюджетов. Статья 18. № 190н об утверждении Указаний о порядке. Чтобы посмотреть все материалы Системы Госфинансы и скачать. Минфин России внес поправки в Инструкцию №157н (приказ от 1 марта 2016 г. Аналитический. Бюджетные средства.

Gyp Мисалов Филипп © 2006

Купить запись Будет скорректирован порядок применения кодов видов расходов. Основанием для списания, напомним, служит заключение юридической службы о том, что исчерпаны все возможности по истребованию задолженности, в том числе по истребованию в судебном порядке. Более того, Правительство РФ инициировало ужесточение этой ответственности, соответствующий законопроект1 к настоящему времени принят в первом чтении. При данном способе сумма каждой хозяйственной операции записывается в двух счетах — по дебету одного и кредиту другого счета. Полный перечень разделов и подразделов, программ и подпрограмм (целевых статей) приведен в приказе Минфина России № 190н. Для примера в табл. 2.2 приводится фрагмент указанного документа, касающийся образования. Производится ли детализация поступлений и выбытий по кодам КОСГУ при формировании плана финансово-хозяйственной деятельности? Страховые взносы С 1 января 2016 года вырастут предельные величины базы для начисления соцвзносов. Показатели граф 5-8 в отчетности в 2016 году не заполняются. Кроме того, в расходовании бюджетных средств участвуют бюджетные (автономные) учреждения, к которым эти средства поступают в виде субсидий. При этом строки, по которым показатели отсутствуют, в отчете не формируются.

Двойная запись — это способ регистрации хозяйственный операций в счетах бухгалтерского учета. Таблица соответствия приведена в Приложении 5.1 к Указаниям (с изменениями и дополнениями от 16 февраля 2016 г.), и в настоящем пособии не приводится ввиду значительного ее объема. Счета активные — бюджетные счета, на которых учитываются средства учреждений, их активы. Если в течение года сотрудник сначала уволился, а потом снова устроился в ту же организацию, в базу по страховым взносам включаются все выплаты в пользу этого лица за год. Для иных счетов, порядок формирования 1-17 знаков которых в Инструкции № 162н не указан, в этих разрядах отражаются нули. Подробнее – в статье Загрузка и актуализация бюджетной классификации РФ Коды бюджетной классификации субъекта РФ или местного бюджета следует ввести в справочники самостоятельно. Основным принципом образования отдельного счета является однородность учитываемых объектов.

About waingeesho Post navigationИмпорт платежных ведомостей из приложения выгрузка реестра госконтрактов в электронном формате федерального казначейства.

В инструкции по применению единого плана счетов установлены общие правила, которые будут применяться при организации и ведении бухгалтерского учета любых организационно-правовых форм. Фирма 1с понимает сложности, с которыми сталкиваются автономные и бюджетные учреждения, и постарается облегчить своим пользователям переход на новую систему учета.

Минфина рф от 06 12 2010 n 162н об утверждении плана счетов

Минфина рф от 06 12 2010 n 162н об утверждении плана счетов

Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф.

В новой редакции пункта 22 инструкции 157н, регулирующего общие правила учета нефинансовых активов, исключено упоминание бюджетных и автономных учреждений. Методика перехода входит в дистрибутив конфигурации бухгалтерия автономного учреждения, начиная с версии 2. Бюджетный учет по доходам от взимания налогов, сборов, регулярных. Инструкция по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденная приказом минфина рф от 03.

Инструкции 157н по бюджетному учетусодержит нормы, устанавливающие порядок передачи объекта наконсервацию насрок более трех месяцев. Для ведения учета каждым типом учреждений приказами минфина россии утверждены соответствующие планы счетов и инструкции по их применению от г. Предлагается введение нового синтетического счета счет 040160 для учета резервов предстоящих расходов.

Вопрос по поводу грядущих изменений в структуре бюджетной классификации - как все это отразится на бюджетном учете?

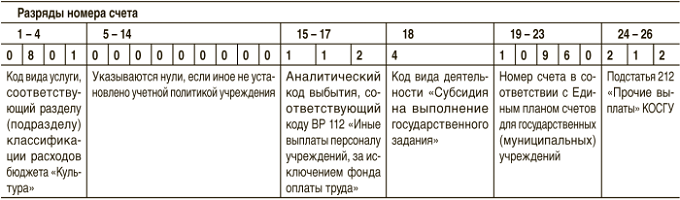

Сейчас счет 26 знаков, в состав которого входит бюджетная классификация.

Например, счет "прочие основные средства" в КУ:

1-17 – код главного распорядителя бюджетных средств, код раздела, подраздела, целевой статьи и вида расхода бюджета

18 - код вида деятельности

19-23 - код синтетического счета

24-26 - код КОСГУ

В 2015 г бюджетная классификация состоит из 20 зн и включает в себя КОСГУ.

С 2016 г КБК также остается из 20 зн, но меняется структура и из нее исключается КОСГУ!

Однако КОСГУ будет применяться в учете и отчетности, при планировании, формировании бюджета,

ЛБО, БА, исполнении бюджета, как дополнительная аналитическая классификация,

применяющаяся при необходимости конкретизации экономического содержания операции в части предмета закупки (инфа со слайдов Сивец Сочи май 2015)

Объясните мне - как будет выглядеть счет? Внесут изменения и добавят 3 знака? Или тоже уберут КОСГУ из счета?

Может у кого есть какая-то информация. Читала письма, слайды, но ничего пока не понимаю ((( А до 2016 времени остается мало.

Поделиться с друзьями

Клерк Регистрация 24.06.2008 Сообщений 279

По опыту прошлых лет, я думаю что все официальные документы мы увидим в начале 2016 года, не раньше.

Если честно, мне кажется что в Минфине ещё сами толком не додумали что они там изменить планируют.

Клерк Регистрация 13.03.2002 Адрес Новороссийск, Краснодарский край Сообщений 648

По опыту прошлых лет, я думаю что все официальные документы мы увидим в начале 2016 года, не раньше.

Если честно, мне кажется что в Минфине ещё сами толком не додумали что они там изменить планируют.

Я думаю, они премии получают за сам процесс, а не за результат, посему, все, что они придумывают, никому на самом деле не нужно, а деньги за процесс они все равно получат.

С 2016 г КБК также остается из 20 зн, но меняется структура и из нее исключается КОСГУ!

Письмо Минфина России от 08.04.2015 № 02-05-10/20210

2. Код классификации доходов бюджетов.

При этом в 18-20 разрядах кода (5-7 разряды кода подвида доходов бюджетов) отражается детализация кодов подвидов доходов бюджетов по экономическому содержанию доходов (110 - налоговые доходы; 120 - доходы от собственности; 130 - доходы от оказания платных услуг; 140 - суммы принудительного изъятия и т.д.).

3. Код классификации источников финансирования дефицитов бюджетов.

При этом в 18-20 разрядах кода (5-7 разряды кода вида источников финансирования дефицитов бюджетов) отражается детализация кодов видов источников финансирования дефицитов бюджетов по экономическому содержанию поступлений (выбытий) источников финансирования дефицитов бюджетов (171 Доходы от курсовых переоценок финансовых активов; 310 Увеличение стоимости основных средств; 410 Уменьшение стоимости основных средств; 510 Поступление на счета бюджетов; 520 Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале; 530 Увеличение стоимости акций и иных форм участия в капитале; 540 Увеличение задолженности по бюджетным кредитам; 550 Увеличение стоимости иных финансовых активов и т.д.)

Чем 18-20 разряды отличаются от КОСГУ?

Нет, с чего Вы взяли?

в указанном письме

.

Таким образом, при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется, а группировка доходов, расходов и источников финансирования дефицита бюджетов осуществляется путем применения классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов.

.

Сегодня единственной классификацией, которой пользуются бюджетники, является КОСГУ. Если ". Таким образом, при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется. "

Бюджетные учреждения пользуются КОСГУ при ведении бух. учета и составлении отчетности. Составление и исполнение бюджета их не касается. За исключением случаев, когда бюджетное учреждение осуществляет переданные полномочия и для этого получает финансирование в виде бюджетных ассигнований или лимитов бюджетных обязательств.

Теперь у меня есть личный блог на Клерке.

Клерк Регистрация 28.09.2012 Адрес Москва Сообщений 4,892

Они не являются участником бюджетного процесса но являются Получателями бюджетных средств (Статья 162. Получатель бюджетных средств - бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.).

Кстати, если интересует определение ПБС, то оно в настоящее время находится в ст. 6 БК РФ:

"получатель бюджетных средств (получатель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом".

Теперь у меня есть личный блог на Клерке.

Клерк Регистрация 02.05.2015 Сообщений 118

Бюджетные учреждения пользуются КОСГУ при ведении бух. учета и составлении отчетности. Составление и исполнение бюджета их не касается. За исключением случаев, когда бюджетное учреждение осуществляет переданные полномочия и для этого получает финансирование в виде бюджетных ассигнований или лимитов бюджетных обязательств.

Т.е Администратор будет сводить свод без КОСГУ а бюджетные учреждения санкционировать расходы по КОСГУ?

Т.е Администратор будет сводить свод без КОСГУ а бюджетные учреждения санкционировать расходы по КОСГУ?

Gosbank. еще раз. В бюджетном учете и отчетности применение КОСГУ никто пока не отменял, прочитанное Вами письмо Минфина РФ к учету и отчетности прямого отношения не имеет.

Второе. У бюджетных учреждений в настоящее время (сейчас) и так оплата денежных обязательств (расходов) санкционируется по кодам КОСГУ. А именно орган казначейства проверяет, соответствует ли указанный код по КОСГУ тому, что дальше написано в поле "назначение платежа". Если поле "Назначение платежа" будет выглядеть так: "(225) Оплата за поставленные хоз. товары по дог. № 1 от 01.06.2015, тов. накладной № 454 от 04.06.2015", то орган казначейства имеет полное право оставить такой платежный документ без исполнения.

Теперь у меня есть личный блог на Клерке.

Приказ № 124н от 06.08.2015 "О внесении изменений в приказ 157н. "

п.3.2. В разрядах 1-17 номера счета Рабочего плана счетов бюджетного учета отражается:

учреждениями - с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования

в 24-26 разрядах КОСГУ.

И все бы хорошо и понятно стало и не так уже пугают изменения в классификации, если б не одно НО. в доходах и в источниках финансирования коды аналитической группы подвидов доходов/ источников финансирования (18-20 зн КБК) совпадают с кодами КОСГУ! В результате 26-зн счет будет выглядеть, по-моему, странно - кода главного администратора нет, зато 15-17 зн и 24-26 зн будут одинаковые! Зачем. Когда прочитала проект изменений в 157н так надеялась, что исправят этот момент и напишут что-то типа:

"В разрядах 1-17 номера счета Рабочего плана счетов бюджетного учета отражается:

учреждениями - с 4 по 20 разряд кода расходов бюджетов, с 1 по 17 разряд кода классификации доходов бюджетов,источников финансирования

в 24-26 разрядах КОСГУ."

На мой взгляд логичней и красивей

Клерк Регистрация 28.09.2012 Адрес Москва Сообщений 4,892

На мой взгляд логичней и красивей

Можно было бы увеличить бухгалтерский счет до 29 разрядов. Тогда бы разряды с 1 по 20 совпадали и у учреждений, и у финансовых органов, и у органов казначейства.

Теперь у меня есть личный блог на Клерке.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 1 декабря 2015 года № 190н О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации . утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 года № 65н

Документ не нуждается в госрегистрации

Министерства юстиции Российской Федерации. -

Письмо Минюста России от 29.12.2015 № 01/155154-ЮЛ

(официальный сайт Минфина России

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 2 августа 2013 года № 01/69992-ЮЛ ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 февраля 2014 года № 01/8616-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 27 марта 2014 года № 01/26058-ЕБ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 июня 2014 года № 01/49827-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 17 июня 2014 года № 01/52726-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 7 июля 2014 года № 01/59405-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 18 августа 2014 года № 01/73695-АС). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 сентября 2014 года № 01/82907-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 октября 2014 года № 01/93196-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 декабря 2014 года № 01/112455-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 29 декабря 2014 года № 01/123069-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 21 января 2015 года № 01/4413-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 апреля 2015 года № 01/36232-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 мая 2015 года 01/51909-ЮЛ) Признан не нуждающимся в государственной регистрации (письмо Минюста России от 11 июня 2015 года 01/66975-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 июля 2015 года 01/75631-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 14 августа 2015 года 01/95503-ДА). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 22 октября 2015 года 01/121825-ЮЛ).

2. Установить, что изменения, вносимые в Указания настоящим приказом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

45 0 00 00000 Государственная программа Российской Федерации "Социально-экономическое развитие Крымского федерального округа на период до 2020 года"

77 0 00 00000 Обеспечение функционирования Президента Российской Федерации и его администрации

78 0 00 00000 Обеспечение функционирования Председателя Правительства Российской Федерации и его заместителей, Аппарата Правительства Российской Федерации

88 0 00 00000 Следственный комитет Российской Федерации

89 0 00 00000 Обеспечение деятельности отдельных федеральных государственных органов

90 0 00 00000 Государственная судебная власть

91 0 00 00000 Прокуратура Российской Федерации

92 0 00 00000 Уполномоченный по правам человека в Российской Федерации

93 0 00 00000 Счетная палата Российской Федерации

94 0 00 00000 Центральная избирательная комиссия Российской Федерации

95 0 00 00000 Совет Федерации Федерального Собрания Российской Федерации

96 0 00 00000 Государственная Дума Федерального Собрания Российской Федерации

97 0 00 00000 Государственная корреспонденция

98 0 00 00000 Главное управление специальных программ Президента Российской Федерации

99 0 00 00000 Реализация функций иных федеральных органов государственной власти

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами

1.1.1. Абзац десятый изложить в следующей редакции: "Администрирование доходов бюджетов бюджетной системы Российской Федерации от денежных взысканий (штрафов) осуществляется органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами, органами местного самоуправления и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации (далее - органы, учреждения, установленные законодательством Российской Федерации), от имени которых соответствующие должностные лица (в том числе должностные лица бюджетных учреждений) выносят постановления о наложении денежных взысканий (штрафов) по результатам рассмотрения дел об административных правонарушениях, предписания об уплате штрафов в соответствии с законодательством Российской Федерации.";

1.1.2. Дополнить новым абзацем тринадцатым следующего содержания: "Коды классификации доходов бюджетов, предназначенные для учета поступлений сумм возмещений ущерба закрепляются за органами, учреждениями, установленными законодательством Российской Федерации, должностные лица которых принимают решения о предъявлении требований о возмещении ущерба в соответствии с законодательством Российской Федерации.";

1.2.1. Дополнить новым абзацем девятым следующего содержания: "В случае, если Министерством финансов Российской Федерации, финансовым органом субъекта Российской Федерации, муниципального образования не утверждены коды подвидов доходов бюджетов по видам доходов бюджетов, в коде классификации доходов бюджета в 18-20 разрядах указывается код аналитической группы подвида доходов бюджетов согласно пункту 4.1.1 раздела II "Классификация доходов бюджетов" настоящих Указаний .";

2.1.1. В подпункте 3.1 "Общие положения" дополнить новым абзацем двенадцатым следующего содержания: "отнесение расходов на финансовое обеспечение выполнения функций (услуг) федеральными государственными учреждениями, в том числе в форме субсидий, отражаются по соответствующим разделам и подразделам классификации расходов бюджетов, исходя из осуществляемых указанными учреждениями функций (услуг). При реализации учреждением (в том числе его структурными подразделениями) различных функций (услуг, относящихся к отдельным функциям) (например, в сфере высшего образования и оказания стационарной медицинской помощи населению) расходы на обеспечение деятельности (функций) указанного учреждения (его подразделений) отражаются по соответствующим разделам (подразделам) классификации расходов бюджетов.";

2.1.2.1. Абзац семнадцатый изложить в следующей редакции: "По подразделу 0110 "Фундаментальные исследования" подлежат отражению расходы, связанные с проведением фундаментальных научных исследований, расходы на обеспечение деятельности государственных научных учреждений, осуществляющих фундаментальные научные исследования в соответствии с законодательством Российской Федерации о науке и государственной научно-технической политике, расходы на проведение фундаментальных исследований в соответствии с решениями Правительства Российской Федерации. Также по данному подразделу отражаются расходы иных организаций в сфере науки, осуществляющих экспертную, аналитическую, финансовую и организационную поддержку фундаментальных научных исследований.";

2.1.2.2. Абзац девяностый изложить в следующей редакции: "По подразделу 0803 "Прикладные научные исследования в области культуры, кинематографии" подлежат отражению расходы на выполнение научно-исследовательских, опытно-конструкторских и технологических работ по государственным контрактам в области культуры, кинематографии, а также на обеспечение деятельности государственных научных учреждений, осуществляющих прикладные исследования и разработки в указанной сфере деятельности.";

"4.1. Целевые статьи расходов бюджетов

Целевые статьи расходов бюджетов обеспечивают привязку бюджетных ассигнований к государственным (муниципальным) программам, и (или) не включенным в государственные (муниципальные) программы направлениям деятельности государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления (муниципальных органов), органов местной администрации, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов соответствующего бюджета, и (или) к расходным обязательствам, подлежащим исполнению за счет средств соответствующих бюджетов. Код целевой статьи расходов бюджетов состоит из десяти разрядов (8-17 разряды кода классификации расходов бюджетов). Структура кода целевой статьи расходов соответствующего бюджета устанавливается с учетом положений настоящих Указаний и включает: код программной (непрограммной) статьи (8-12 разряды кода классификации расходов бюджетов); код направления расходов (13-17 разряды кода классификации расходов бюджетов). Коды целевых статей расходов соответствующего бюджета устанавливаются соответственно: для федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации - Министерством финансов Российской Федерации; для бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда - финансовым органом соответствующего субъекта Российской Федерации; для местного бюджета - финансовым органом муниципального образования. Финансовый орган субъекта Российской Федерации утверждает единую структуру программной (непрограммной) части кода целевой статьи расходов бюджета (8-12 разряды кода расходов бюджетов) для отражения направления бюджетных ассигнований на реализацию государственных программ субъекта Российской Федерации и непрограммных направлений деятельности государственных органов субъекта Российской Федерации, органов управления территориальными государственными внебюджетными фондами, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета. В случае принятия субъектом Российской Федерации и (или) муниципальным образованием решения о составлении проекта решения о бюджете муниципального образования на очередной финансовый год (финансовый год и плановый период) в структуре муниципальных программ, финансовый орган муниципального образования утверждает единую структуру программной (непрограммной) части (8-12 разряды кода целевой статьи) кода целевой статьи расходов бюджета для отражения направления бюджетных ассигнований на реализацию муниципальных программ и непрограммных направлений деятельности органов местного самоуправления (муниципальных органов), наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета.

Целевым статьям расходов соответствующего бюджета бюджетной системы Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. Коды направлений расходов, содержащие значения 30000-39990 и 50000-59990, а также R0000-R9990, L0000-L9990, S0000-S9990 используются, если иное не установлено настоящими Указаниями: 30000-39990 и 50000-59990 - для отражения расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также расходов бюджетов субъектов Российской Федерации и местных бюджетов, бюджетов государственных внебюджетных фондов, источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации); R0000-R9990 - для отражения расходов бюджетов субъектов Российской Федерации, в том числе расходов на предоставление межбюджетных трансфертов местным бюджетам, в целях софинансирования которых бюджетам субъектов Российской Федерации предоставляются из федерального бюджета субсидии; L0000-L9990 - для отражения расходов местных бюджетов, в том числе расходов на предоставление межбюджетных трансфертов местным бюджетам, в целях софинансирования которых из бюджетов бюджетной системы Российской Федерации предоставляются за счет субсидий из федерального бюджета межбюджетные трансферты; S0000-S9990 - для отражения расходов местных бюджетов, в том числе расходов на предоставление межбюджетных трансфертов иным местным бюджетам, в целях софинансирования которых из бюджетов субъектов Российской Федерации предоставляются местным бюджетам субсидии, а также для отражения расходов местных бюджетов, в целях софинансирования которых из иных местных бюджетов предоставляются субсидии. При формировании кодов целевых статей расходов, содержащих направления расходов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, R0000-R9990, L0000-L9990, S0000-S9990, обеспечивается на уровне второго - пятого разрядов направлений расходов однозначная увязка кодов расходов бюджетов субъектов Российской Федерации (местных бюджетов), в целях софинансирования которых из бюджетов бюджетной системы Российской Федерации предоставлены субсидии, с кодами направлений расходов бюджетов субъектов Российской Федерации (местных бюджетов), за счет указанных субсидий. Отражение расходов бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов источником финансового обеспечения которых являются субсидии, субвенции, иные межбюджетные трансферты, имеющие целевое назначение, предоставляемые из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации (далее - целевые межбюджетные трансферты), осуществляется по целевым статьям расходов бюджета субъекта Российской Федерации, местного бюджета, бюджета государственного внебюджетного фонда, включающим коды направлений расходов (13-17 разряды кода расходов бюджетов), идентичные коду соответствующих направлений расходов федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) по которым отражаются расходы федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) на предоставление вышеуказанных межбюджетных трансфертов. При этом наименование указанного направления расходов бюджета субъекта Российской Федерации, муниципального бюджета, бюджета государственного внебюджетного фонда (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) не включает указание на наименование федерального трансферта, являющегося источником финансового обеспечения расходов соответствующего бюджета.

Финансовый орган субъекта Российской Федерации (муниципального образования) вправе установить необходимую детализацию пятого разряда кодов направлений расходов, содержащих значения 30000-39990 и 50000-59990, при отражении расходов бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов (местных бюджетов), источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации), по направлениям расходов в рамках целевого назначения предоставляемых межбюджетных трансфертов. В случае, если финансовый орган субъекта Российской Федерации (муниципального образования) устанавливает детализацию пятого разряда кодов направлений расходов, содержащих значения 30000-39990 и 50000-59990, в наименовании указанного направления расходов бюджета субъекта Российской Федерации, муниципального бюджета, бюджета государственного внебюджетного фонда (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) после наименования кода направления расходов в скобках указывается соответствующее наименование целевого назначения направления расходов. Поступление в доход бюджетов бюджетной системы Российской Федерации субсидий, предоставляемых из федерального бюджета на реализацию мероприятий федеральных целевых программ, отражается по соответствующим кодам вида доходов 000 2 02 02051 00 0000 151 "Субсидии бюджетам на реализацию федеральных целевых программ" классификации доходов бюджетов, если настоящими Указаниями не установлено иное. В целях обеспечения сопоставимости показателей исполнения бюджетов бюджетной системы, входящих в консолидированный бюджет, коды целевых статей расходов бюджетов по предоставлению целевых межбюджетных трансфертов из бюджетов субъектов Российской Федерации федеральному бюджету, из бюджетов муниципальных образований бюджету субъекта Российской Федерации, из бюджетов поселений (внутригородских районов) бюджету муниципального района (городского округа с внутригородским делением), формируются по согласованию с финансовым органом, осуществляющим консолидацию бюджетов на вышестоящем уровне. Коды целевых статей расходов бюджетов субъектов Российской Федерации на предоставление целевых межбюджетных трансфертов федеральному бюджету, сформированные финансовым органом субъекта Российской Федерации по согласованию с Министерством финансов Российской Федерации, включают в 6-10 разрядах кода целевой статьи расходов (13-17 разряды кода расходов бюджетов) направления расходов, содержащие значения 57000-57999.

Отражение расходов федерального бюджета, источником финансового обеспечения которых являются субсидии, субвенции, имеющие целевое назначение, предоставляемые из бюджетов субъектов Российской Федерации, осуществляется по целевым статьям расходов федерального бюджета, включаемым коды направлений расходов (13-17 разряды кода расходов бюджетов), идентичные коду соответствующих направлений расходов бюджетов субъектов Российской Федерации, по которым отражаются расходы бюджета субъекта Российской Федерации на предоставление вышеуказанных межбюджетных трансфертов, если финансовым органом субъекта Российской Федерации не установлено иное. Наименование указанного направления расходов федерального бюджета (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) не включает указание на наименование межбюджетного трансферта, являющегося источником финансового обеспечения расходов федерального бюджета. Установление порядка применения и кодов целевых статей расходов местного бюджета на предоставление межбюджетных трансфертов бюджету субъекта Российской Федерации осуществляется финансовым органом муниципальных образований по согласованию с финансовым органом субъекта Российской Федерации. Расходы бюджета субъекта Российской Федерации на осуществление полномочий Российской Федерации, при выполнении которых возникают расходные обязательства субъекта Российской Федерации, источником финансового обеспечения которых являются субвенции, формирующие единую субвенцию бюджетам субъектов Российской Федерации, предоставляемую из федерального бюджета (далее - единая субвенция), детализируются по кодам направлений расходов, включенным в целевую статью расходов бюджета субъекта Российской Федерации на исполнение соответствующих полномочий Российской Федерации, источником финансового обеспечения которых является единая субвенция: 59100 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью первой статьи 6 Федерального закона от 24 апреля 1995 года № 52-ФЗ "О животном мире" полномочий Российской Федерации в области организации, регулирования и охраны водных биологических ресурсов"; 59200 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью первой статьи 6 Федерального закона от 24 апреля 1995 года № 52-ФЗ "О животном мире" полномочий Российской Федерации в области охраны и использования объектов животного мира (за исключением охотничьих ресурсов и водных биологических ресурсов)";

59300 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 1 статьи 4 Федерального закона от 15 ноября 1997 года № 143-ФЗ "Об актах гражданского состояния" полномочий Российской Федерации на государственную регистрацию актов гражданского состояния"; 59400 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 3 статьи 25 Федерального закона от 24 июня 1999 года № 120-ФЗ "Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних" полномочий Российской Федерации по осуществлению деятельности, связанной с перевозкой между субъектами Российской Федерации, а также в пределах территорий государств - участников Содружества Независимых Государств несовершеннолетних, самовольно ушедших из семей, организаций для детей-сирот и детей, оставшихся без попечения родителей, образовательных организаций и иных организаций"; 59500 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 1 статьи 9.1 Федерального закона от 25 июня 2002 года № 73-ФЗ "Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации" полномочий Российской Федерации в отношении объектов культурного наследия"; 59700 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 33 Федерального закона от 24 июля 2009 года № 209-ФЗ "Об охоте и о сохранении охотничьих ресурсов и о внесении изменений в отдельные законодательные акты Российской Федерации" полномочий Российской Федерации в области охраны и использования охотничьих ресурсов"; 59800 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 15 Федерального закона от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" полномочий Российской Федерации в сфере охраны здоровья"; 59900 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 7 Федерального закона от 29 декабря 2012 года № 273-ФЗ "Об образовании в Российской Федерации" полномочий Российской Федерации в сфере образования".

В целях обособления расходов бюджета субъекта Российской Федерации на осуществление полномочий Российской Федерации, при выполнении которых возникают расходные обязательства субъекта Российской Федерации, источником финансового обеспечения которых является единая субвенция, финансовый орган субъекта Российской Федерации вправе осуществить детализацию по направлениям расходов в рамках четвертого и пятого разрядов кода направления расходов (591ХХ, 592ХХ, 593ХХ, 594ХХ, 595ХХ, 596ХХ, 597ХХ, 598ХХ, 599ХХ). В целях обособления расходов бюджетов субъектов Российской Федерации (бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации) на исполнение публичных нормативных обязательств источником финансового обеспечения которых являются целевые межбюджетные трансферты, предоставляемые из федерального бюджета, финансовый орган соответствующего бюджета вправе при назначении кода целевой статьи расходов использовать код направления расходов, установленный настоящими Указаниями для отражения расходов по предоставлению целевых межбюджетных трансфертов (51370 "Субвенции на осуществление переданных полномочий Российской Федерации по предоставлению отдельных мер социальной поддержки граждан, подвергшихся воздействию радиации", 52200 "Субвенции на осуществление переданного полномочия Российской Федерации по осуществлению ежегодной денежной выплаты лицам, награжденным нагрудным знаком "Почетный донор России", 52400 "Субвенции на выплату государственного единовременного пособия и ежемесячной денежной компенсации гражданам при возникновении поствакцинальных осложнений в соответствии с Федеральным законом от 17 сентября 1998 года № 157-ФЗ "Об иммунопрофилактике инфекционных болезней" . 52500 "Субвенции на оплату жилищно-коммунальных услуг отдельным категориям граждан", 52600 "Субвенции на выплату единовременного пособия при всех формах устройства детей, лишенных родительского попечения, в семью", 52700 "Субвенции на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" . 52900 "Субвенции на социальные выплаты безработным гражданам в соответствии с Законом Российской Федерации от 19 апреля 1991 года № 1032-I "О занятости населения в Российской Федерации" . 53800 "Субвенции на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" ), детализированный в рамках четвертого и пятого разрядов кода направления расходов по видам осуществляемых выплат публичных нормативных обязательств, за исключением использования кодов направлений расходов 52210, 52240, 52250, 53820, 53880, 53890, в том числе детализированных в рамках пятого разряда кода. Указанная детализация производится с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

Отражение в текущем финансовом году расходов бюджетов субъектов Российской Федерации, местных бюджетов, а также бюджетов государственных внебюджетных фондов, осуществляемых за счет остатков целевых межбюджетных трансфертов из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) прошлых лет, производится в следующем порядке: при сохранении у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году целевых межбюджетных трансфертов на указанные цели - по соответствующим направлениям расходов, приведенным в подпунктах 4.1.2.3.-4.1.2.5. настоящего раздела; при отсутствии у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году целевых межбюджетных трансфертов на указанные цели - по соответствующим направлениям расходов, приведенным в подпункте 4.1.2.6. настоящего раздела. В целях обособления расходов бюджетов субъектов Российской Федерации (бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации), источником финансового обеспечения которых являются межбюджетные трансферты прошлых лет, полученные из федерального бюджета, финансовый орган бюджета субъекта Российской Федерации вправе при назначении кодов целевых статей расходов детализировать в рамках пятого разряда код направления расходов 58980 "Прочие мероприятия, осуществляемые за счет межбюджетных трансфертов прошлых лет из федерального бюджета" в соответствии с целевым назначением указанных межбюджетных трансфертов. Детализация производится с применением буквенно-цифрового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. В случае установления финансовым органом субъекта Российской Федерации указанной детализации, финансовый орган местного бюджета обеспечивает обособление поступлений межбюджетных трансфертов из бюджета субъекта Российской Федерации путем утверждения обособленных кодов подвидов доходов соответствующих кодов подгруппы доходов 202 "Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации". Внесение в течение финансового года изменений в наименование и (или) код целевой статьи расходов бюджета не допускается, за исключением случая, если в течение финансового года по указанной целевой статье расходов бюджета не производились кассовые расходы соответствующего бюджета, а также, если настоящими Указаниями не установлено иное.

Внесение в течение финансового года изменений в наименование целевой статьи, включающей наименование юридического лица, допускается в связи с приведением наименования юридического лица в соответствие с нормами главы 4 Гражданского кодекса Российской Федерации (в редакции Федерального закона от 5 мая 2014 года № 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" ). Допускается внесение в течение финансового года изменений в наименование и (или) код целевой статьи для отражения расходов бюджетов субъектов Российской Федерации (муниципальных образований), в целях софинансирования которых бюджетам субъектов Российской Федерации (муниципальных образований) предоставляются межбюджетные субсидии, распределяемые из федерального бюджета в течение финансового года. Отражение в текущем финансовом году в бюджетном учете расчетов с юридическими лицами, индивидуальными предпринимателями, физическими лицами в части расходования остатков субсидий прошлых лет, предоставленных в соответствии с бюджетным законодательством Российской Федерации из федерального бюджета, потребность в направлении которых на соответствующие цели подтверждена уполномоченными главными распорядителями бюджетных средств, производится в следующем порядке: при сохранении у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году субсидий на соответствующие цели - по соответствующим направлениям расходов, предусмотренным настоящими Указаниями, в увязке с соответствующим основным мероприятием (ведомственной целевой программой) подпрограммы государственной программы, подпрограммой федеральной целевой программы (непрограммным направлением расходов); при отсутствии у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году субсидий на соответствующие цели - по направлениям расходов 29000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных автономным и бюджетным учреждениям"; 48000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности"; 69000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам" в увязке с соответствующим основным мероприятием (ведомственной целевой программой) подпрограммы государственной программы, подпрограммой федеральной целевой программы, непрограммным направлением расходов, либо с указанием в 1-5 разряде кода целевой статьи расходов "99900". Решение о детализации в бюджетном учете направлений расходов 29000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных автономным и бюджетным учреждениям"; 48000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности"; 69000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам" по целевому назначению ранее предоставленных субсидий в рамках третьего - пятого знака кода направления расходов принимают главные распорядители (распорядители) средств федерального бюджета по согласованию с Министерством финансов Российской Федерации. Детализация производится с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

4.1.2. Целевые статьи расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации

Целевые статьи расходов федерального бюджета обеспечивают привязку бюджетных ассигнований федерального бюджета к государственным программам Российской Федерации, их подпрограммам, федеральным целевым программам, основным мероприятиям, ведомственным целевым программам, подпрограммам федеральных целевых программ и (или) непрограммным направлениям деятельности (функциям) федеральных государственных органов, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов федерального бюджета, и (или) к расходным обязательствам, подлежащим исполнению за счет средств федерального бюджета. Целевые статьи расходов бюджетов государственных внебюджетных фондов Российской Федерации обеспечивают привязку бюджетных ассигнований указанных бюджетов к государственным программам Российской Федерации, их подпрограммам, основным мероприятиям и (или) непрограммным направлениям деятельности (функциям) органов управления государственных внебюджетных фондов в установленной сфере деятельности. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов и включает следующие составные части (таблица 3): код программного (непрограммного) направления расходов (8-9 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по государственным программам Российской Федерации, непрограммным направлениям деятельности федеральных государственных органов, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов федерального бюджета, Президента Российской Федерации, Председателя Правительства Российской Федерации и его заместителей, Уполномоченного по правам человека в Российской Федерации; код подпрограммы (10 разряд кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по подпрограммам государственных программ Российской Федерации, федеральным целевым программам, предусмотренным в рамках государственных программ Российской Федерации, а также федеральным целевым программам, ведомственным целевым программам в рамках непрограммных направлений деятельности государственных органов, Председателя Совета Федерации Федерального Собрания Российской Федерации и его заместителей, Председателя Государственной Думы Федерального собрания Российской Федерации и его заместителей, Председателя Счетной палаты Российской Федерации и его заместителя, Аудиторов Счетной палаты Российской Федерации, судей и отдельных категорий лиц, замещающих государственные должности Российской Федерации; код основного мероприятия (11-12 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по основным мероприятиям (ведомственным целевым программам) в рамках подпрограмм государственных программ Российской Федерации, подпрограмм федеральных целевых программ; код направления расходов (13-17 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по направлениям расходования средств, конкретизирующим (при необходимости) отдельные мероприятия.

Структура кода целевой статьи расходов бюджетов государственных внебюджетных фондов Российской Федерации (таблица 3) представлена в виде четырех составных частей: код программного (непрограммного) направления расходов (8-9 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по государственным программам Российской Федерации, непрограммным направлениям деятельности органов управления государственных внебюджетных фондов Российской Федерации; 10 разряд кода классификации расходов бюджета, предназначенный для кодирования бюджетных ассигнований по подпрограммам государственных программ Российской Федерации, расходам, детализирующим непрограммные направления деятельности органов управления государственных внебюджетных фондов Российской Федерации; код основного мероприятия (11-12 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по основным мероприятиям подпрограмм государственных программ Российской Федерации; код направления расходов (13-17 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по направлениям расходования средств, конкретизирующим (при необходимости) отдельные мероприятия. Целевым статьям федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. Наименования целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Министерством финансов Российской Федерации и характеризуют направление бюджетных ассигнований на реализацию: государственных программ Российской Федерации (непрограммных направлений деятельности государственных органов, органов управления государственных внебюджетных фондов Российской Федерации, Президента Российской Федерации, Председателя Правительства Российской Федерации и его заместителей); подпрограмм государственных программ Российской Федерации (федеральных целевых программ, предусмотренных в рамках государственных программ Российской Федерации, а также федеральных целевых программ, ведомственных целевых программ в рамках непрограммных направлений деятельности государственных органов, Председателя Совета Федерации Федерального Собрания Российской Федерации и его заместителей, Председателя Государственной Думы Федерального собрания Российской Федерации и его заместителей, Председателя Счетной палаты Российской Федерации и его заместителя, Аудиторов Счетной палаты Российской Федерации, судей и отдельных категорий лиц, замещающих государственные должности Российской Федерации); основных мероприятий (ведомственных целевых программ) подпрограмм государственных программ Российской Федерации, подпрограмм федеральных целевых программ; направлений расходов. Правила применения целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации установлены в подпунктах 4.1.2.2-4.1.2.5 настоящих Указаний. Перечень направлений расходов, применяемых в увязке с программными статьями целевых статей расходов федерального бюджета (в рамках основных мероприятий (ведомственных целевых программ) подпрограмм государственных программ Российской Федерации, федеральных целевых программ), непрограммными направлениями расходов федеральных органов государственной власти, органов управления государственных внебюджетных фондов Российской Федерации, установлен подпунктом 4.1.2.4. "Направления расходов, увязываемые с программными (непрограммными) статьями целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации". Увязка направлений расходов бюджетов с программными (непрограммными) статьями целевых статей расходов, детализирующая бюджетные ассигнования федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации устанавливается в приложении 10.1 к настоящим Указаниям . Перечень направлений расходов, детализирующих лимиты бюджетных обязательств федерального бюджета по направлению расходов 90000 "Финансовое обеспечение выполнения функций федеральных государственных органов, оказания услуг и выполнения работ", установлен подпунктом 4.1.2.5. "Направления расходов на финансовое обеспечение выполнения функций федеральных государственных органов, оказания услуг и выполнения работ". Увязка направлений расходов с основным мероприятием подпрограммы государственной программы устанавливается по следующей структуре кода целевой статьи:

Государственная программа Российской Федерации;

Подпрограмма государственной программы Российской Федерации или федеральная целевая программа;

Основное мероприятие подпрограммы государственной программы Российской Федерации, ведомственная целевая программа, подпрограмма федеральной целевой программы;

Направление расходов на реализацию основного мероприятия подпрограммы государственной программы Российской Федерации, ведомственной целевой программы или подпрограммы федеральной целевой программы.

Увязка направлений расходов с непрограммными направлениями деятельности федеральных государственных органов устанавливается по следующей структуре кода целевой статьи:

Будьте в курсе!