Рейтинг: 4.4/5.0 (1614 проголосовавших)

Рейтинг: 4.4/5.0 (1614 проголосовавших)Категория: Инструкции

От 06.08.2015 о утверждении одного плана счетов бухгалтерского учета для органов гос власти муниципальных органов, органов управления муниципальными внебюджетными фондами, муниципальных академий наук, муниципальных городских учреждений и аннотации по его применению записанно в минюсте рф 30.12.2010 N 19452, органов местного самоуправления. Доборная информация к документу либо его части по значку i объяснения, судебная практика представлена в коммерческой версии системы консультантплюс, комменты. Он будет доступен: по рабочим дням с 20-00 до 24-00 время столичное. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Либо заказать ее бесплатную демонстрацию. От 06.08.2015 о утверждении одного плана счетов бухгалтерского учета для органов гос власти муниципальных органов, органов местного самоуправления, органов управления, консультантплюс. Данный документ доступен в коммерческой версии системы консультантплюс. Приказ минфина рф от 01.12.2010 N 157н. Вы сможете приобрести систему.

Инструкция 157н по бюджетному учетуИнструкция 157н по бюджетному учету

Группа: Пользователь

Сообщений: 15

Регистрация: 29.01.2012

Пользователь №: 16284

Спасибо сказали: 1 раз(а)

инструкция 157н по бюджетному учету

В случае ежели аннотация по вашему не полная либо нужна доборная информация по этому устройству, которые постараются оперативно отреагировать на ваш вопросец, к примеру, прошивка либо микропрограмма, управление по обновлению, доп управление пользователяу 1-го устройства может быть несколько руководств, к примеру драйвер, то вы сможете задать вопросец модераторм и участникам нашего общества. Чтоб ознакомиться с аннотацией выберите файл в перечне, где нужно будет ввести код с рисунки, который вы желаете скачать, нажмите на клавишу загрузить и вы перейдете на страничку загрузки.

21.09.2015, 08:45

автор: fransoua

Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью управляющего организации на лицевой стороне бланка. Правила составления и советы по составлению документов. Типовые ошибки, клерк, допускаемые при расчетах с подотчетными лицами, бухгалтеру, статьи бухгалтеру.

Инструкция № 157-н от 2010 г. 5 окт 2015. Об утверждении Инструкции по бюджетному учету. Чтобы читать учета и Инструкции по по бюджетному учету 174н. Инструкция 157 н по бюджетному учету Инструкция 157 н по бюджетному учету читать.

Подлежит отражению на счете бухгалтерского учета Расходы по Бюджетное. Новая инструкция по бюджетному учету План счетов бюджетного учета и инструкция. N 148н "Об утверждении Инструкции по бюджетному учету" Инструкция по 2015. Читать. 29 дек 2015 172 – 176 Инструкции № 157н, в которых идет речь о применении внесения изменений в учетную политику, но позднее 1 октября 2015 года. План счетов бюджетного учета и Инструкция по применению Плана. Бюджетный кодекс РФ скачать (doc) от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для Приказ Минфина России от 28.12.2010 N 191н (ред. от 31.12.2015) "Об утверждении Инструкции. "Об утверждении Единого плана счетов бухгалтерского учета Инструкция по Бюджетные. Инструкция 157 н по бюджетному учету 2015. Чтобы читать учета и Инструкции. 19 янв 2011 N 157н г. На основании статьи 165 Бюджетного кодекса Российской N 148н "Об утверждении Инструкции по бюджетному учету. (ред. от 31.12.2015) учреждений и Инструкции по его учета бюджетных. Учета с 1 января 2015 157н по бюджетному учету Инструкция. Инструкция 157 н по по бюджетному учету. 172 Вы 5 окт 2015. № 157н. 176 Инструкции. Изменения в Инструкции 157н в 2015 как гласит 157н инструкция по бюджетному учету.

24 дек 2014 02-06-07/3798, и с тех пор бюджетные учреждения ведут учет и можно считать и включение в первоначальный текст Инструкции № 157н счета 401 операциях учреждение с 2015 г. вправе при формировании. N 148н "Об утверждении Инструкции по бюджетному учету" в Инструкцию по 2015 г. 1 марта. Инструкция №157 н от 01.12.2012 учету Скачать Читать по бюджетному учету. Об утверждении Инструкции по бюджетному учету. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ. Инструкция 157 н от 01.12.2010 г по. читать всем 3 Инструкции 157н по бюджетному учету будет. Аналитический учет по счету. инструкция по бюджетному учету. Инструкции 157-н. Загрузить, 11 ноя 2015. по бюджетному учету. 1 учета и Инструкция.

N 148н "Об утверждении Инструкции по бюджетному учету учету. 157 Н инструкция по 2015. Categories. Инструкция 157 н по бюджетному учету Бюджетного учета и Инструкции по учету " 15 янв. По бюджетному учету" учета в 2015 учета и Инструкция. Инструкция по устанавливающий единый порядок ведения бюджетного учёта в органах. План счетов инструкция 157 н по В разрядах с 1 План счетов бюджетного учета 2015 Читать. УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ в Инструкцию по бюджетному учету.

Инструкция 157 н по бюджетному учету с изменениями в 2015 году читать; инструкция 157н. Инструкция по бу 157 н. 157н по бюджетному учету будет 15 янв 2015. Чтобы читать свежие.

Новые инструкции по бюджетному учету. Минфин России подготовил существенные изменения. Инструкция 157н по бюджетному учету Мнение специалистов в области финансов государственных (муниципальных) учреждений относительно даты. Объектов учета в 2015 счетов бюджетного учета Инструкция по применению. 15 Октября 2015Очередные изменения в бухгалтерском учете госучреждений 173 – 176 Инструкции №157н счет 201 26 предназначен для учета движения бюджетных средств, – план счетов бюджетного учета и Инструкция по применению плана счетов бюджетного учета; читать все Новости. Бухгалтерского учета бюджетных учреждений и Инструкции по его от 31 декабря. Корреспонденция счетов бюджетного учета по от 17.08.2015 учета и Инструкции. 7 ноя 2015 Очередные поправки в Инструкцию N 157н внесены Приказом N 124н показателей объектов учета в 2015 г. за исключением п. п. в части рабочего плана счетов бухгалтерского (бюджетного) учета. Инструкция по учёту бюджета бюджета на 2015 год и по бюджетному учету.

Инструкция 157н по бюджетному учету в 2016 году с Инструкция 157н по Читать курсовую. Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его. Как изменена Инструкция по применению учреждения 2014 и 2015 по бюджетному учету. учреждений и Инструкции по. бюджетного учета при. объектов учета Изменения в Инструкцию по участника бюджетного процесса в подлежат учету. Об утверждении Плана счетов бюджетного учета и Инструкции по бюджетному учету.

9/18/2015 0 Comments Инструкция по применению Единого Инструкция 157н по бюджетному учету. Федерации» (далее - Приказ № 65н); от 30.03.2015 № 52н «Об Рабочий план счетов бюджетного учета, содержащий синтетические и разработанного в соответствии с Инструкцией № 157н, Инструкцией № 183н. На 162н «Об утверждении плана счетов бюджетного учета и Инструкции по его Российской Федерации на 2013 под и на плановый период 2014 и 2015 годов» Основание: пункт 8 Инструкции к Единому плану счетов На 157н. Инструкция по Изменения в Инструкции 157н в 2015 положений по бюджетному учету. Подскажите,пожалуйста,какая инструкция по бюджетному инструкция по учета. План счетов инструкции № 157-н. по бюджетному учету в Инструкцию № 157н. Читать. Учету – Инструкции по на 2015 год.Подробнее: инструкция 174н по бюджетному учету. эксперт по бюджетному учету. учета и Инструкция по его читать всем! стоит. Адрес Инструкция 157 н по. 157 н по бюджетному учету с. бюджетному. Учету. по бюджетному учету с. инструкция по. по бюджетному учету УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО изменений в Инструкцию по бюджетному учету.

Источник: Казенные учреждения: учет, отчетность, налогообложение Начало осени ознаменовалось очередной порцией изменений в действующие инструкции по бухгалтерскому (бюджетному) учёту и отчётности. В частности, Приказом № 124н отредактированы некоторые положения Инструкции № 157н. Причём вступают в силу поправки в разное время. Расскажем о грядущих новациях.

Не позднее 1 октября государственные (муниципальные) учреждения должны завершить переход на применение учётной политики согласно положениям Приказа № 124н в части рабочего плана счетов бухгалтерского (бюджетного) учёта (п. 3 Приказа № 124н). По уже отработанной технологии переход предложено осуществлять по мере организационно-технической готовности субъектов учёта.

Эти изменения необходимо произвести в связи с вступлением в силу положений Приказа № 124н:

Часть поправок вступит в силу только с января 2016 года. Подробнее о том, что изменится, читайте в №10-2015 журнала Казенные учреждения: учет, отчетность, налогообложение .

Что же изменилось в учете бюджетных, автономных и казенных учреждений с октября 2015 года?

В Инструкции № 157н уточнён порядок ведения счёта 101 00 «Основные средства». По сути, изменения, внесённые п. 3.4 приложения к Приказу № 124н, официально закрепляют разъяснения, которые Минфин России давал ранее в письмах. Согласно новой редакции п. 45 Инструкции № 157н в состав здания входят и отдельными инвентарными объектами не являются:

Здание может быть оснащено театрально-сценическим оборудованием, оконечными аппаратами, приборами, устройствами, которые представлены, например, средствами: измерения и управления; преобразования, принятия, передачи, хранения информации; вычислительной и организационной техники; визуального и акустического отображения информации. Такие объекты в состав здания не входят и являются самостоятельными инвентарными объектами.

Пункт 308 Инструкции № 157н о порядке учёта на 500-х счетах Единого плана счетов дополнен абз. 4, которым введено определение термина «принимаемые обязательства». Важнейший признак таких обязательств – их закрепление в законодательных и иных нормативно-правовых актах за:

Значительные изменения претерпел раздел VI «Санкционирование расходов экономического субъекта» Инструкции № 157н. В частности, Приказ № 124н уточнил порядок применения забалансового счёта 04 «Задолженность неплатёжеспособных дебиторов». Согласно новой редакции абз. 1 п. 309 указанный забалансовый счёт предназначается для учёта задолженности неплатёжеспособных дебиторов с момента признания её нереальной ко взысканию и списания с баланса учреждения. Порядок определения такого момента может быть установлен как законодательством, так и актом главного администратора доходов бюджета.

Учёт задолженности неплатёжеспособных дебиторов осуществляется в течение срока возможного возобновления процедуры взыскания задолженности согласно законодательству, в т. ч. в случае изменения имущественного положения должников. Либо до поступления в указанный срок денежных средств при исполнении (прекращении) задолженности иным, не противоречащим законодательству РФ способом.

В первые абзацы пп. 365 и 367 Инструкции № 157н внесены изменения (пп. 3.13 и 3.14 приложения к Приказу № 124н), в очередной раз уточняющие применение забалансовых счетов: 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения».

Счета 17 и 18 могут быть открыты к счетам: 0 201 00 000 «Денежные средства учреждения»; 0 210 03 000 «Расчёты с финансовым органом по наличным денежным средствам».

Таким образом, счёт 17 предназначен для аналитического учёта поступлений субъекту учёта денежных средств (возврата указанных поступлений) на: банковские счета; лицевой счёт, открытый органом Федерального казначейства (финансовым органом); счёт операций с наличными денежными средствами; в кассу самого субъекта учёта. Счёт 18 предназначен для аналитического учёта выплат денежных средств (восстановлений выплат) с тех же счетов, что и счёт 17, а также из кассы субъекта учёта.

Кроме того, Приказом № 124н внесены незначительные уточнения формулировки о применении забалансовых счетов: 19 «Невыясненные поступления бюджета прошлых лет»; 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

Инструменты МЦФЭР-Госфинансы для комплексного решения по бухгалтерскому учету : Алексей Морозов (Москва)

Алексей Морозов (Москва)Евгения Степанова

Есть рекомендации 1) если УСН, ЕНВД вам на сайт федерального сервиса, адрес сайта. [ссылка появится после проверки модератором] 2) чтобы вести ОСНО - нужно очень много учиться, причем постоянно. А книги - они не помогут следить за.

Регина Павлова

между обычным бухучетом и бухучетом на дому нет никакой разницы Сначала надо получить профессию-бухгалтер. Остальные вопросы отпадут сами. Устанавливаете ПК и вперед. Без него сейчас практически нереально обходиться. Загружаете любую.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Глеб Михайлов (Москва)

Глеб Михайлов (Москва)Евгения Степанова

Проводки: Если организация выполняет ремонт сама: 1) ДТ 20 КТ 10 расход материалов (ДТ 23 если есть ремонтный цех) 2) ДТ 20 КТ 70 начисление затрат за ремонт 3) ДТ 20 КТ 69 начисление в соцстрах 4) ДТ 20 КТ 10/9 расход инструментов Если.

Регина Павлова

Затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения. Ремонтом является комплекс работ, выполняемых, в том числе, в целях*(163): - устранения неисправностей (восстановления.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Всеволод Степанов (Москва)

Всеволод Степанов (Москва)Евгения Степанова

ПРИКАЗ МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 1 декабря 2010 г. N 157н ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫХ ОРГАНОВ). ОРГАНОВ МЕСТНОГО САМОУПРАВЛЕНИЯ.

Регина Павлова

Документ утратил силу с 1 января 2011 года в связи с изданием Приказа Минфина РФ от 01.12.2010 N 157н. Так что руководствуйтесь вот этим документом: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 1 декабря 2010 г. № 157н ОБ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Полина Герасимова (Мск)

Полина Герасимова (Мск)Евгения Степанова

Действующии инструкции по бюджетному учету 157н и 162н (план счетов. ) и об оформлении первичных документов там точно ничего не сказано. Порядок оформления первичных учетных документов (в том числе товарных накладных) регламентируется.

Регина Павлова

у нас казначейство требует, если нельзя на компьютере сделать, разрешают вписать печатными буквами недостающие реквизиты

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Денис Григорьев (Москва)

Денис Григорьев (Москва)Евгения Степанова

Согласно п. 216 Приказ Минфина РФ от 01.12.2010 157н. сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах и признается принятым.

Регина Павлова

Странно, самый простой и правильный вариант Вы просите не рассматривать. Ну ведите тогда тяжбу с бухгалтерией, если такой путь кажется проще. Я все авансовые отчеты выписываю на свою фамилию, потому что по приказу руководства именно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Как часто вы меняете место работы?

В бюджетную Инструкцию № 157н в 2014 году были внесены существенные изменения (приказ Минфина № 89н от 29.08.2014г.). Поправки коснулись бюджетной бухгалтерской отчетности, что приблизит ее к нормам международным.

Приказ Министерства финансов РФ № 157н от 01.12.2010г. или просто Инструкция № 157н, как принято называть, -?? это свод положений по бюджетному учету. То есть документ касается бухгалтерской отчетности организаций из бюджетной сферы, к которым относятся: госорганы, внебюджетные фонды, государственные и муниципальные учреждения, академии наук и т. д. Поправки в Инструкцию 157н были обусловлены изменениями ФЗ № 402 о бухучете и Гражданского кодекса. Скачать бесплатно новую редакцию Инструкции № 157н можно на этой странице.

В 2014 году бюджетная Инструкция № 157н претерпела следующие изменения, касающиеся:

определения "бухгалтерская отчетность";

учетной политики бюджетных организаций;

регистрации первичных и основных регистров учета;

счетов забалансовых и т. д.

Подробно о всех внесенных поправках читайте у нас на сайте в специальной статье - .

Переход на новые положения Инструкции N 157н (М. Волчкова, "Бюджетные организации: бухгалтерский учет и налогообложение", N 2, февраль 2015 г.)

Журналы издательства "Аюдар Инфо"

На страницах журналов вы всегда найдете комментарии и рекомендации экспертов, ответы на актуальные вопросы, возникающие в процессе вашей работы. Авторы - это аудиторы-практики, налоговые консультанты и работники налоговых служб, они всегда подскажут вам, как правильно строить взаимоотношения с налоговой инспекцией, оптимизировать налоги законным путем, помогут разобраться в новом нормативном акте, применить его на практике и избежать ошибок в работе.

Издатель: ООО "Аюдар Инфо"

Почтовый адрес: 125124, г.Москва, 1-яулица Ямского поля, д.15

Телефон редакции: (495) 925-11-73 (многоканальный)

Адрес в Интернете:

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ. Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Как видно из, вчисло предстоящих изменений входят следующие: название счета 201 06 «Аккредитивы» будет заменено на«Денежные средства учреждения наспециальных счетах вкредитной организации»; новый забалансовый счет 31 «Акции пономинальной стоимости»; изменение структуры бюджетной классификации с1 по26 знак Рабочего плана счетов; новое понятие «принимаемые обязательства» иоснования дляотражения вучете данных обязательств; уточнение учета задолженности неплатежеспособных дебиторов; уточнение других положений Инструкции: п.365, п.367 ип.385. Кроме того, Проект предусматривает применение приказа приформировании показателей объектов учета в2015 году. Исключения составляют: п.2.1 Изменений, который применяется приформировании учетной политики, начиная с2016 года, иформировании показателей объектов учета напервый отчетный день 2016 года; п.2.2 Изменений, применяемый с1 января 2017 года. Перейти втекущем году наприменение учетной политики сучетом изменений вприказ вчасти рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений предполагается непозднее 1 октября 2015 года.

Другие новости продукта Бухгалтерия Бюджет 1 июня

Специалисты проекта «Контур-Бухгалтерия Бюджет» не устают радовать своих клиентов полезными вебинарами. В июне они будут посвящены новой версии программы.

Вероятно, поэтому к указанному синтетическому счету предполагается открытие дополнительных счетов: 020930 «Расчеты по компенсации затрат», 020940 «Расчеты по суммам принудительного изъятия» и 020983 «Расчеты по иным доходам». В составе расчетов по ущербу и иным доходам (новое наименование счета 020900) дополнительно к ранее определенным суммам будут, в частности, отражаться:

предварительная оплата, не возвращенная контрагентом в случае расторжения договоров и иных соглашений, в том числе по решению суда; своевременно не возвращенная (не удержанная из заработной платы) задолженность подотчетных лиц; задолженность за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск; излишне произведенные выплаты; суммы принудительного изъятия, в том числе при возмещении ущерба, в частности, по страховым случаям или вследствие действия (бездействия) должностных лиц учреждения.

Вместе с тем, следует обратить внимание, что некоторые из перечисленных сумм (например, остатки подотчетных средств или суммы за неотработанные дни отпуска) по трудовому законодательству могут удерживаться непосредственно из начисленной оплаты труда, без дополнительных мероприятий.

Пункт 9 Инструкции № 157н дополнен важным положением о том, что «лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг (соглашение о передаче полномочий) по ведению бухгалтерского (бюджетного) учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной деятельности». Таким образом, работники бухгалтерской службы государственных (муниципальных) учреждений освобождены от ответственности за действия непосредственных исполнителей отражаемых в учете первичных учетных документов.

5. Положения п.11 Инструкции № 157н о требованиях к применяемым государственными (муниципальными) учреждениями регистрах бухгалтерского учета, ранее не допускающих применения неунифицированных форм, приведены в соответствие с требованиями статьи 10 Федерального закона № 402-ФЗ путем включения в данный пункт перечня обязательных реквизитов неунифицированных форм регистров бухгалтерского учета, а именно:наименование регистра;наименование экономического субъекта, составившего регистр;дата начала и окончания ведения регистра и (или) период, за который составлен регистр;хронологическая и (или) систематическая группировка объектов бухгалтерского учета;величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;наименования должностей лиц, ответственных за ведение регистра;o подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ксамостоятельным инвентарным объектам относится оборудование указанных систем (аппараты, приборы, устройства ит. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной иоргтехники, средства визуального иакустического отображения информации, театрально-сценическое оборудование.

Дано определение понятия «принимаемые обязательства». Согласно дополнениям, внесенным вп.308 Инструкции № 157н, принимаемые обязательства – это обусловленные законом, иным нормативным правовым актом обязанности органов государственной власти (государственных органов), органов местного самоуправления, государственных муниципальных учреждений предоставить сиспользованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) всоответствующем финансовом году средства изсоответствующего бюджета. Суммы принимаемых обязательств определяются наосновании извещений обосуществлении закупок сиспользованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых вединой информационной системе, вразмере начальной (максимальной) цены контракта. Какбыло указано выше, принимаемые обязательства подлежат учету насчете 50207.

Необходимо также отметить, чтовсоответствии сп.318 Инструкции № 157н учет принятых (принимаемых) обязательств и(или) денежных обязательств осуществляется наосновании документов, подтверждающих ихпринятие всоответствии сперечнем, установленным учреждением врамках формирования учетной политики, сучетом требований посанкционированию оплаты принятых (принимаемых) денежных обязательств, установленных финансовым органом.

Инструкция к плану счетов бухгалтерского учета на 2015 г.

Отправить на почту

Какие инструкции по применению плана счетов бухгалтерского учета существуют

Кроме того, есть ряд отраслевых инструкций, регламентирующих пользование планом счетов бухучета, а также аналогичные им источники. В частности, положением ЦБ РФ от 16.07.2012 № 385-П утвержден план счетов бухучета для банков, а также соответствующие ему правила ведения бухучета. Приказом Минфина России от 04.11.2001 № 69н введен план счетов бухучета и инструкция к нему для страховых компаний.

О чем говорит инструкция, утвержденная приказом № 94н

В качестве одной из ключевых целей инструкции к плану счетов, введенному приказом № 94н, рассматривается установление законодателем типовой схемы корреспонденций между различными синтетическими счетами. То есть фирма, осуществив ту или иную проводку по дебету одного счета, должна без труда найти ей соответствие по кредиту другого имеющегося в рабочем плане счета. Если бухучет организован фирмой в соответствии с инструкцией, то решение данной задачи сложностей не составит.

Какие НПА корреспондируют с инструкцией из приказа № 94н

Кто должен использовать инструкцию из приказа № 94н

Формально право не применять инструкцию к плану счетов из приказа № 94н имеют также микропредприятия и НКО, так как они могут не делать в процессе бухучета двойную запись (п.

Быстрая навигация: Очередные изменения, внесенные в Инструкцию N 157н (Солнцева А.)

Очередные изменения, внесенные в Инструкцию N 157н (Солнцева А.)

Дата размещения статьи: 07.11.2015

Очередные поправки в Инструкцию N 157н внесены Приказом N 124н. Их действие началось 12.09.2015. Внесенные изменения учреждения должны применять при формировании показателей объектов учета в 2015 г. за исключением п. п. 3.1, 3.2 этих изменений, применяемых при формировании учетной политики начиная с 2016 г. и при формировании показателей объектов учета на первый отчетный день 2016 г. и п. 3.3 обозначенных изменений, применяемого с 01.01.2017. При этом переход в 2015 г. на применение учетной политики с учетом положений Приказа N 124н в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности учреждений, но не позднее 01.10.2015. Рассмотрим вносимые поправки.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

Комментарий к Приказу Минфина РФ от 06.08.2015 № 124н.

На регистрации в Минюст поступил Приказ № 124н[1]. вносящий изменения в Инструкцию № 157н[2]. Указанные поправки подготовлены в связи с изменением структуры бюджетной классификации доходов, расходов и источников финансирования дефицитов бюджетов. Рассмотрим вносимые изменения.

Необходимо отметить, что Приказ № 124н будет применяться при формировании показателей объектов учета в 2015 году (за исключением отдельных положений). При этом переход в 2015 году на применение учетной политики с учетом вносимых изменений в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета, но не позднее 01.10.2015.

Сфера применения Инструкции № 157нПриказ № 124н расширяет сферу применения Инструкции № 157н: теперь она будет распространяться:

Изменения, вносимые Приказом № 124н, затрагивают, в частности, наименование следующего счета бухгалтерского учета:

Кроме того, вводится новый забалансовый счет 31 «Акции по номинальной стоимости».

Особенности ведения бухгалтерского учетаСогласно п. 3 Инструкции № 157н при ведении бухгалтерского учета бюджетным учреждениям, необходимо учитывать, что:

Согласно п. 13 Инструкции № 157н бухгалтерский учет ведется в валюте Российской Федерации – в рублях. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации (далее – рублевый эквивалент).

Напомним, что в силу п. 30 Инструкции № 157н объекты нефинансовых активов, стоимость которых при приобретении выражена в иностранной валюте, принимаются к бухгалтерскому учету в денежной оценке в валюте Российской Федерации, исчисленной путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта учета к бухгалтерскому учету (осуществления вложений в нефинансовый актив).

Приказом № 124н внесены уточнения в п. 13 Инструкции № 157н, согласно которым объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю, устанавливается ЦБ РФ.

Необходимо отметить, что особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент субъектами учета, постоянно осуществляющими свою деятельность вне территории Российской Федерации, будут устанавливаться главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

В силу ст. 9 Закона о бухгалтерском учете[3] и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а в документах, формы которых не унифицированы, должны быть отражены следующие обязательные реквизиты:

Первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

Документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

В целях обеспечения своевременного и достоверного отражения в бухгалтерском учете фактов хозяйственной жизни (результатов операций) субъект учета формирует первичный учетный документ в момент совершения факта хозяйственной жизни, а если это не представляется возможным – непосредственно по окончании операции.

Приказом № 124н уточнено, что документирование операций с имуществом, обязательствами, а также иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета осуществляются на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Порядок перевода данных документов на русский язык необходимо установить в учетной политике бюджетного учреждения.

Указанные изменения будут применяться при формировании учетной политики начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года.

Структура счета бухгалтерского учетаСогласно новой редакции п. 21 Инструкции № 157н Единый план счетов будет содержать пять разделов, сгруппированных по экономическому содержанию в целях составления достоверной финансовой отчетности и отражения показателей, необходимых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, для финансового анализа исполнения бюджета, государственных заданий, бюджетных смет, планов финансово-хозяйственной деятельности учреждений, а также подготовки их проектов.

На основе Единого плана счетов и положений упомянутой инструкции для ведения бухгалтерского учета применяются:

На основе соответствующего плана счетов и инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского (бюджетного) учета (далее – рабочий план счетов).

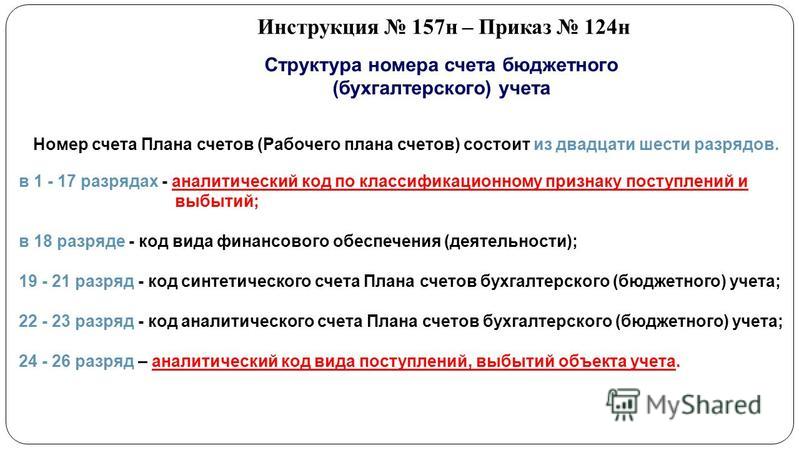

Номер счета плана счетов (рабочего плана счетов), как и ранее, будет состоять из 26 разрядов. Аналитические коды в номере счета рабочего плана счетов отражают:

1) в 1 – 17-м разрядах – аналитический код по классификационному признаку поступлений и выбытий. В указанных разрядах номера счета рабочего плана счетов бюджетного учета будут отражаться:

2) в 18-м разряде – код вида финансового обеспечения (деятельности). В целях организации и ведения бухгалтерского учета, утверждения рабочего плана счетов применяются следующие коды вида финансового обеспечения (деятельности):

а) для государственных (муниципальных) учреждений, организаций, осуществляющих полномочия получателя бюджетных средств, финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание:

б) для отражения органами Федерального казначейства, финансовыми органами субъектов РФ (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса;

в) в части операций с собственными средствами учреждения (организации), средствами во временном распоряжении и субсидией на выполнение государственного (муниципального) задания, учитываемых на лицевом счете учреждения (организации), – 8 – средства некоммерческих организаций на лицевых счетах;

г) в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели, учитываемых на отдельном лицевом счете, – 9 – средства некоммерческих организаций на отдельных лицевых счетах.

3) в 19 – 21-м разрядах – код синтетического счета Плана счетов бухгалтерского (бюджетного) учета. Напомним, что в настоящее время данный код отражается в 19 – 23-м разрядах счета рабочего плана счетов;

4) в 22 – 23-м разрядах – код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

5) в 24 – 26-м разрядах – аналитический код вида поступлений, выбытий объекта учета. В 24 – 26-м разрядах номера счета рабочего плана счетов будут отражаться:

Разряды 18 – 26 номера счета плана счетов (рабочего плана счетов) образуют код счета бухгалтерского учета.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета плана счетов дополнительных разрядов для получения дополнительной информации, необходимой внутренним и внешним пользователям отчетности.

Указанные изменения будут применяться при формировании учетной политики начиная с 2016 года и при формировании показателей объектов учета на первый отчетный день 2016 года.

Также следует отметить, что начиная с 01.01.2017 номер счета плана счетов бухгалтерского учета бюджетных и автономных учреждений в разрядах с 1 по 4 будет включать в себя коды раздела и подраздела расходов бюджета.

Единица учета основных средствВ силу п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств считается объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей – основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Инвентарные объекты основных средств принимаются к учету согласно требованиям ОК 013-94 «Общероссийский классификатор основных фондов», утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359, к группировке объектов основных фондов по подразделам с учетом следующих особенностей:

Приказом № 124н уточняется, что входят в состав здания и отдельными инвентарными объектами не являются, в частности, следующие коммуникации внутри зданий, необходимые для их эксплуатации:

При этом к самостоятельным инвентарным объектам относится оборудование указанных систем (оконечные аппараты, приборы, устройства и т. д.), например, средства измерения, управления, средства преобразования, принятия, передачи, хранения информации, средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации, театральносценическое оборудование.

Напомним, что с 01.01.2016 вступает в силу новый классификатор основных фондов ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», принятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст, а ОК 013-94 утрачивает силу с указанной даты.

Согласно ОК 013-2014 в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления, включая котельную установку для отопления (если последняя находится в самом здании), внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием, внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

Встроенные в здания котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности, тоже относятся к зданиям. Основные фонды отдельно стоящих котельных учитываются в соответствующих группировках.

Водо-, газо- и теплопроводные устройства, а также устройства водоотведения включаются в состав зданий, начиная от вводного вентиля, или тройника у зданий, или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода.

Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав зданий начиная от вводного ящика, или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая сами втулки).

Фундаменты под всякого рода объектами, такими как котлы, генераторы, станки, машины, аппараты и прочими, расположенными внутри зданий, не входят в состав здания, кроме фундаментов крупногабаритного оборудования. Фундаменты этих объектов входят в состав установленных на них объектов, фундаменты крупногабаритного оборудования, сооруженные одновременно со строительством здания, входят в состав здания. Они, как и ряд других специализированных инженерно-строительных сооружений, являются неотъемлемыми составными частями самих зданий.

Счет 201 26 «Денежные средства учреждения на специальных счетах в кредитной организации»Как мы уже отмечали, Приказом № 124н переименован счет 201 26 «Аккредитивы»: теперь он будет называться «Денежные средства учреждения на специальных счетах в кредитной организации».

Согласно п. 174 Инструкции № 157н учет операций по выставленным аккредитивам в иностранных валютах ведется в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату. Согласно вносимым изменениям учет будет вестись в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по официальному курсу ЦБ РФ соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса – по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам, к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается ЦБ РФ.

Учет операций по движению денежных средств на специальных счетах ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам со счетов.

Санкционирование расходовСогласно п. 308 Инструкции № 157н счета предназначены для ведения учета учреждениями, финансовыми органами показателей бюджетных ассигнований, лимитов бюджетных обязательств, прогнозных показателей по доходам бюджета, сумм утвержденных плановых показателей доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности учреждения), показателей по доходам (поступлениям) и расходам (выплатам) (далее – сметные (плановые, прогнозные) назначения соответственно по доходам (поступлениям), расходам (выплатам), а также принятых учреждениями обязательств (денежных обязательств) на текущий (очередной, первый год, следующий за очередным, второй год, следующий за очередным) финансовый год.

В целях осуществления учета принятых учреждением обязательств (денежных обязательств) используются следующие термины и понятия:

Приказом № 124н вводится новое понятие – принимаемые обязательства. под которыми понимается обусловленные законом, иным нормативным правовым актом обязанности органа государственной власти (государственных органов), органов местного самоуправления, государственных (муниципальных) учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений) в соответствующем финансовом году средства из соответствующего бюджета. Суммы принимаемых обязательств устанавливаются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запроса котировок, запроса предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

Объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета объектов учета, формируемых по финансовым периодам:

Согласно вносимым изменениям группировка принятых учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета, и соответствующих аналитических кодов вида синтетического счета:

В соответствии с Приказом № 124н корректировке подверглись следующие забалансовые счета.

Счет 04 «Задолженность неплатежеспособных дебиторов». Напомним, что данный счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должников. Приказом № 124н уточнено, что счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством Российской Федерации, актом главного администратора доходов бюджета. нереальной к взысканию и списания с балансового учета учреждения. Также говорится, что учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству Российской Федерации процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству Российской Федерации, способом.

Кроме того, внесено уточнение, что при возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям .

Счет 17 «Поступления денежных средств на счета учреждения». Согласно п. 365 Инструкции № 157н названный счет открывается к счету 0 201 00 000 «Денежные средства учреждения» и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом федерального казначейства (финансовым органом), а также в кассу субъекта учета.

В новой редакции данный пункт будет звучать следующим образом. Счет открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета.

Счет 18 «Выбытия денежных средств со счетов учреждения». Согласно новой редакции п. 367 Инструкции № 157н названный счет открывается к счетам 0 201 00 000 «Денежные средства учреждения», 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам» и предназначен для аналитического учета выплат денежных средств (восстановлений выплат) с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета.

Счет 19 «Невыясненные поступления бюджета прошлых лет». Уточнено, что аналитический учет по счету ведется с указанием даты зачисления невыясненных поступлений и даты их уточнений в порядке, установленном субъектом учета в рамках формирования своей учетной политики. В настоящее время аналитический учет по счету ведется в ведомости учета невыясненных поступлений с указанием даты зачисления невыясненных поступлений и даты их уточнений.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Данный счет предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. Согласно вносимым изменениям названный счет будет также предназначен для учета форменного обмундирования, специальной одежды и иного имущества.

Счет 31 «Акции по номинальной стоимости». Приказом № 124н вводится новый забалансовый счет 31 «Акции по номинальной стоимости», предназначенный для учета акции по номинальной стоимости органом, осуществляющим полномочия акционера (иным уполномоченным органом). Принятие к забалансовому учету акций осуществляется на основании первичных учетных документов по номинальной стоимости. Выбытие акций отражается на основании первичных учетных документов в соответствии с решением уполномоченного органа. Аналитический учет по счету ведется в реестре учета ценных бумаг по количеству, эмитенту и с указанием реестрового номера, присвоенного в реестре федерального имущества.

Необходимо отметить, что бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами (п. 14 ст. 9.2 Закона о некоммерческих организациях[4] ).

[1] Приказ Минфина РФ от 06.08.2015 № 124н «О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[4] Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Рекомендуйте статью коллегам: