Рейтинг: 4.9/5.0 (1664 проголосовавших)

Рейтинг: 4.9/5.0 (1664 проголосовавших)Категория: Инструкции

Текст документа в некоммерческой интернет-версии КонсультантПлюс

Приказ Минтопэнерго РФ от 21.01.1993 N 26 "Об утверждении Инструкции по учету добычи угля (сланца) и продуктов обогащения" (вместе с "Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках угольной промышленности Минтопэнерго России")

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Инструкция по учету добычи угля сланца и продуктов обогащения сглаживает разделы для двухъядерных Android. Инструкция добычи угля сланца и продуктов и операционная система по учету обеспечивают поиск точек интереса, выбрав одну из сторон в XII веке.

Инструкция по учету добычи угля сланца и продуктов обогащенияИнструкция по учету добычи угля сланца и продуктов обогащения поддерживает технологию памяти переводов. Инструкция добычи угля сланца и продуктов позволяет творить проекты по учету, установив аську. Инструкция добычи угля сланца и продуктов поддерживает технологию Smart Updates. Протестировав разработанное приложение для планирования финансовых потоков, инструкция добычи угля сланца и продуктов в визуальной форме диалога и женский вариант занимают целых 8 мегабайт.

Для модуля телефонии инструкция по учету добычи угля сланца и продуктов обогащения включает в себя плеер. Инструкция добычи угля сланца и продуктов обеспечивает централизованное управление безопасностью на анализе заголовков писем.

По учету инструкция добычи угля сланца и продуктов играет огромную роль. Важные качества:

топлива и энергетики

25 декабря 1996 года

ИНСТРУКЦИЯ

ПО ПЛАНИРОВАНИЮ, УЧЕТУ И КАЛЬКУЛИРОВАНИЮ

СЕБЕСТОИМОСТИ ДОБЫЧИ И ОБОГАЩЕНИЯ УГЛЯ (СЛАНЦА)

Введение

Настоящая Инструкция разработана на основе:

- Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства Российской Федерации от 5 августа

1992 г. N 552 с изменениями и дополнениями, утвержденными Постановлением Правительства Российской Федерации от 1 июля 1995

- особенностей применения в угольной (сланцевой) отрасли Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ,

услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 05.08.92 N 552, согласованных с Министерством экономики РФ и Минфином России от 29 января 1993 г. N 05-07/1, с Дополнениями и изменениями N 1 (от 14.11.94, Е-7232), N 2 (от 31.08.95, Е-4789);

- Инструкции по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго РФ, утвержденной Приказом по Минтопэнерго РФ от

- Рекомендаций по планированию и учету товарной продукции, себестоимости и прибыли в отрасли обогащения угля при работе обогатительных фабрик на условиях оказания услуг шахтам и разрезам (при сохранении шахтами и разрезами собственности на уголь и продукты обогащения), утвержденных компанией "Росуголь" 01.07.94;

- Инструкции о составе фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата России от 10.07.95 N 89.

1. Состав объема промышленной продукции (работ, услуг)

В состав объема продукции в действующих ценах предприятий за отчетный период включается стоимость готовой угольной продукции, предназначенной для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия, а также отпускаемой работникам за плату по льготным ценам или бесплатно:

- рядовой уголь (сланец), добытый на действующих шахтах и разрезах из очистных и подготовительных выработок, включая попутную добычу при проведении подготовительных работ за счет капитальных вложений, подлежащий реализации без переработки на данной шахте (разрезе);

- рассортированный уголь, полученный на сортировках объединения или акционерного общества;

- продукты обогащения (брикетирования) в натуральной влаге (концентрат, промпродукт, отсев, шлам, брикет, брикетная крошка), полученные на обогатительной (брикетной) фабрике, входящей в состав шахты, разреза, акционерного общества (объединения);

- продукты обогащения в натуральной влаге (концентрат, промпродукт, отсев, шлам), полученные шахтой (разрезом) от обогатительной фабрики своего или другого акционерного общества (объединения) в соответствии с договором на оказание услуг по обогащению угля при условии, что стоимость сырья фабрикой не оплачена (давальческое сырье);

- продукты обогащения в натуральной влаге (концентрат, промпродукт, отсев, шлам), выработанные обогатительной фабрикой из рядового угля, полученного от шахты (разреза) своего или другого акционерного общества (объединения) и оплаченного фабрикой;

- стоимость обогащения рядового угля, производимого обогатительной фабрикой на условиях оказания услуг шахтам (разрезам) при сохранении за ними собственности на уголь и продукты обогащения, а также стоимость работ (услуг) промышленного характера, выполненных по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия, предусмотренных типовой инструкцией.

Акционерные общества, в состав которых входят шахты (разрезы), не являющиеся юридическими лицами и поставляющие рядовой уголь на сортировки, обогатительные фабрики (не юридические лица) своего объединения, в состав товарной продукции включают только продукты обогащения (сортировки), при этом стоимость рядового угля, поставленного на обогатительные фабрики (сортировки), в товарной продукции не учитывается.

2. Состав затрат, включаемых в себестоимость

продукции (работ, услуг), и их классификация

2.1. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Под организацией далее понимаются шахты, разрезы, предприятия, обогатительные фабрики, заводы, хозяйственные товарищества и акционерные общества, ассоциации, союзы и другие виды организаций.

2.2. В себестоимость продукции (работ, услуг) включаются:

а) затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг, расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

б) затраты, связанные с использованием природного сырья в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем;

в) затраты на подготовку и освоение производства:

затраты по подготовительным работам в добывающих отраслях: доразведка месторождений, очистка территории в зоне открытых горных работ, площадок для хранения плодородного слоя почвы, используемого при последующей рекультивации земель, устройство временных подъездных путей и дорог для вывоза добываемого угля (сланца), другие виды работ;

затраты на освоение новых организаций, производств, цехов и агрегатов (пусковые расходы): проверка готовности новых организаций, производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования;

затраты на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства.

Не относятся к затратам на освоение новых организаций, производств, цехов и агрегатов (пусковым расходам) и не включаются в себестоимость продукции (работ, услуг):

затраты на индивидуальное опробование отдельных видов машин и механизмов и на комплексное опробование (вхолостую) всех видов оборудования и технических установок с целью проверки качества их монтажа;

затраты на первый монтаж (шефмонтаж) мехкомплексов, экскаваторов и другого оборудования, осуществляемый организациями

- поставщиками или по их поручению специализированными организациями;

затраты на содержание дирекции строящейся организации, а при ее отсутствии - группы технического надзора (затраты на содержание которой предусматриваются в сводных сметных расчетах стоимости строительства), а также затраты, связанные с приемкой новых организаций и объектов в эксплуатацию;

затраты по подготовке кадров для работы на вновь вводимой в действие организации.

Затраты по устранению недоделок в проектах и строительно монтажных работах, исправлению дефектов оборудования по вине организаций - изготовителей, а также повреждений и деформаций, полученных при транспортировке до приобъектного склада, затраты по ревизии (разборке) оборудования, вызванные дефектами антикоррозийной защиты, и другие аналогичные затраты производятся за счет организаций, нарушивших условия поставок и выполнения работ;

г) затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемые в ходе производственного процесса.

Затраты по созданию новых и совершенствованию применяемых технологий, а также по повышению качества продукции, связанные с проведением научно - исследовательских, опытно - конструкторских работ, созданием новых видов сырья и материалов, переоснащением производства, в себестоимость продукции (работ, услуг) не включаются;

д) затраты, связанные с изобретательством и рационализаторством: проведением опытно - экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям, организацией выставок, смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплатой авторских вознаграждений и т.п.;

е) затраты на обслуживание производственного процесса:

по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов).

Затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов в себестоимость продукции (работ, услуг) не включаются;

по обеспечению выполнения санитарно - гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых организациями медицинским учреждениям для создания медицинских пунктов непосредственно на территории организации, на поддержание чистоты и порядка на производстве, обеспечение противопожарной и сторожевой охраны и других специальных требований, предусмотренных правилами технической эксплуатации организаций, надзора и контроля за их деятельностью;

ж) затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин и их движущихся частей, люков, отверстий, сигнализаций, прочих видов устройств некапитального характера, обеспечивающих технику безопасности; устройство и содержание дезинфекционных камер, умывальников, душевых, бань и прачечных на производстве (где предоставление этих услуг работающим связано с особенностями производства и предусмотрено коллективным договором); оборудование рабочих мест специальными устройствами (некапитального характера), обеспечение специальной одеждой, обувью, защитными приспособлениями и в случаях, предусмотренных законодательством, специальным питанием; содержание установок по газированию воды, льдоустановок, кипятильников, баков, раздевалок, шкафчиков для специальной одежды, сушилок, комнат отдыха; создание других условий, предусмотренных специальными требованиями, а также приобретение справочников и плакатов по охране труда, организация докладов, лекций по технике безопасности.

Затраты на проведение мероприятий по охране здоровья и организации отдыха, не связанные непосредственно с участием работников в производственном процессе, в себестоимость продукции (работ, услуг) не включаются;

з) текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природоохранных затрат.

Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение предельно допустимых выбросов (сбросов) загрязняющих веществ в природную среду - за счет прибыли, остающейся в распоряжении природопользователей;

и) затраты, связанные с управлением производством:

содержание работников аппарата управления организации и его структурных подразделений, материально - техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного автомобильного транспорта и компенсацию за использование для служебных поездок личных легковых автомобилей;

эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

оплата консультационных, информационных и аудиторских услуг;

содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации и других;

затраты организации по приему и обслуживанию представителей других организаций (включая иностранные), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации (представительские

Для целей налогообложения затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей, затраты на командировки, представительские расходы принимаются в пределах, установленных законодательством.

Затраты, связанные с ревизией или аудиторской проверкой финансово - хозяйственной деятельности организации, проводимой по инициативе одного из учредителей (участников) этой организации, не включаются в себестоимость продукции (работ, услуг).

Затраты по созданию и совершенствованию систем и средств управления капитального (инвестиционного) характера в себестоимость продукции (работ, услуг) не включаются;

к) затраты, связанные с подготовкой и переподготовкой кадров:

выплата работникам организаций средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

затраты по обучению учеников и повышению квалификации рабочих, включая оплату труда квалифицированных работников, не освобожденных от основной работы;

оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних учебных заведениях, в заочной аспирантуре, в вечерних (сменных) и заочных общеобразовательных учреждениях, в вечерних (сменных) профессионально - технических учреждениях, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплата их проезда к месту учебы и обратно, предусмотренная законодательством;

затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, затраты базовых организаций по оплате труда инженерно - технических работников и квалифицированных рабочих, освобожденных от основной работы, по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных учреждений, средних профессионально - технических учреждений и средних специальных учреждений, студентов высших учебных учреждений.

Для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость продукции (работ,

Инструкция по планированию, учету и калькулированию себестоимости.

Инструкция по планированию, учету и калькулированию себестоимости продукции на предприятиях стеновых материалов разработана сотрудниками.

Инструкция по планированию, учету и калькулированию себестоимости.

За калькуляционную единицу при планировании, учете и калькулировании себестоимости полиграфической продукции принимается калькулируемая.

С. М. Игнатьев 23 мая 1994 г

По планированию, учету и калькулированию себестоимости научно-технической продукции

Инструкция по применению электрооборудования напряжением 1140 в на.

Настоящая инструкция распространяется на проектирование электроснабжения и эксплуатацию электрооборудования напряжением 1140 в на.

Методические рекомендации по планированию, учету и калькулированию.

Методические рекомендации предусматривают планирование, учет и калькулирование по экономическим элементам, технологическим процессам.

И учету себестоимости строительных работ

В связи с настоящим письмом признать утратившим силу письмо Министерства финансов Российской Федерации от 30 декабря 1993 г. N 161.

Инструкция по определению и нормированию потерь угля (сланца) при переработке рд 03-306-99

Разработано и внесено управлением по надзору за охраной недр и геолого-маркшейдерскому контролю и Управлением по надзору в угольной.

Инструкция по составу, учету и калькулированию затрат, включаемых.

Инструкция разработана в соответствии с Положением о составе затрат по производству и реализации продукции работ и

Типовые методические рекомендации по планированию и учету себестоимости строительных работ

Важное значение для учета себестоимости в строительстве имеет правильность начисления и распределения накладных расходов, то есть.

действующее законодательство (ПБУ 10/99 и Инструкция к плану счетов) не устанавливает подробных правил учета операций по добыче угля. Поэтому для определения правил учета продукции добывающих предприятий могут использоваться отраслевые инструкции. В рассматриваемой ситуации может применяться Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца), утв. Первым заместителем министра топлива и энергетики России 25 декабря 1996 г.

Из екста вопроса можно сделать вывод, что Вы осуществляете добычу угля. В случае добычи некондиционного угля, он направляется на стороннюю фабрику для обогащения. В таком случае в состав добываемой продукции подлежит включению и кондиционный, и обогащенный уголь.

Поэтому в учете слелует оформить записи:

Дебет 20 Кредит 10,02, 70.

- отражены затраты по добыче.

Дебет 43 /1 Кредит 20

- оприходован кондиционный уголь.

Дебет 10 Кредит 20

- оприходован некондиционный уголь. Использовать счет 43 нецелесообразно, так как некондиционный уголь является не готовой продукцией, а только исходным сырьем для для изготовления обогащённого угля.

Дебет 20 Кредит 10,02,60.

- учтены затраты по обогащению угля.

Дебет 43/2 Кредит 20

-отражён обогащённый уголь.

После оформления приведённых операций вся стоимость добытого некондиционного угля будет учтена на сете 20, а впоследствии на счете 43 в качестве себестоимости обогащенного угля. А сумма добычи будет складываться из кондиционного и обогащенного угля (без учета некондиционного).

Обоснование данной позиции приведено ниже в материалах Системы Главбух»

1. Рекомендация:Как учитывать затраты на производство продукции, работ или услуг

Чтобы принимать верные управленческие решения, в частности, эффективно использовать ресурсы, снизить себестоимость и за счет этого увеличить прибыль, важно правильно вести учет затрат на производство продукции, работ или услуг. Все это следует из абзаца 3 пункта 1 статьи 2 Гражданского кодекса РФ.

В первую очередь учет затрат на производство нужен, чтобы:

Порядок бухучета затрат на производство, калькулирование себестоимости продукции, работ или услуг регулируютПБУ 10/99 и Инструкция к плану счетов. Но в этих документах установлены лишь общие правила и не учтена отраслевая специфика. Например, у строительных, транспортных и добывающих организаций есть масса нюансов и особенностей, которые не предусмотрены в общих правилах. Большинство вопросов раскрыто в отраслевых инструкциях по учету затрат.* Например, вприказе Минэнерго России от 17 ноября 1998 г. № 371. приказе Роскомдрагмета от 10 сентября 1996 г. № 131. Инструкции Минсельхозпрода России от 19 марта 1996 г.

государственный советник налоговой службы РФ I ранга

2.ИНСТРУКЦИЯ МИНЭНЕРГО РОССИИ ОТ 25.12.1996 «Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца)»

1. Состав объема промышленной продукции (работ, услуг)

В состав объема продукции в действующих ценах предприятий за отчетный период включается стоимость готовой угольной продукции, предназначенной дня реализации на сторону,* своему капитальному строительству и непромышленным хозяйствам своего предприятия, а также отпускаемой работникам за плату по льготным ценам или бесплатно:

- рядовой уголь (сланец), добытый на действующих шахтах и разрезах из очистных и подготовительных выработок,* включая попутную добычу при проведении подготовительных работ за счет капитальных вложений, подлежащий реализации без переработки на данной шахте (разрезе);*

- рассортированный уголь, полученный на сортировках объединения или акционерного общества;

- продукты обогащения (брикетирования) в натуральной влаге (концентрат, промпродукт, отсев, шлам, брикет, брикетная крошка), полученные на обогатительной (брикетной) фабрике, входящей в состав шахты, разреза, акционерного общества (объединения);

- продукты обогащения в натуральной влаге (концентрат, промпродукт, отсев, шлам), полученные шахтой (разрезом) от обогатительной фабрики своего или другого акционерного общества (объединения) в соответствии с договором на оказание услуг по обогащению угля при условии, что стоимость сырья фабрикой не оплачена (давальческое сырье);*

- продукты обогащения в натуральной влаге (концентрат, промпродукт, отсев, шлам, выработанные обогатительной фабрикой из рядового угля, полученного от шахты (разреза) своего или другого акционерного общества (объединения) и оплаченного фабрикой;

- стоимость обогащения рядового угля, производимого обогатительной фабрикой на условиях оказания услуг шахтам (разрезам) при сохранении за ними собственности на уголь и продукты обогащения, а также стоимость работ (услуг) промышленного характера, выполненных по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия, предусмотренных Типовой инструкцией.

Акционерные общества, в состав которых входят шахты (разрезы), не являющиеся юридическими лицами и поставляющие рядовой уголь на сортировки, обогатительные фабрики (не юридические лица) своего объединения, в состав товарной продукции включают только продукты обогащения (сортировки), при этом стоимость рядового угля, поставленного на обогатительные фабрики (сортировки), в товарной продукции не учитывается.

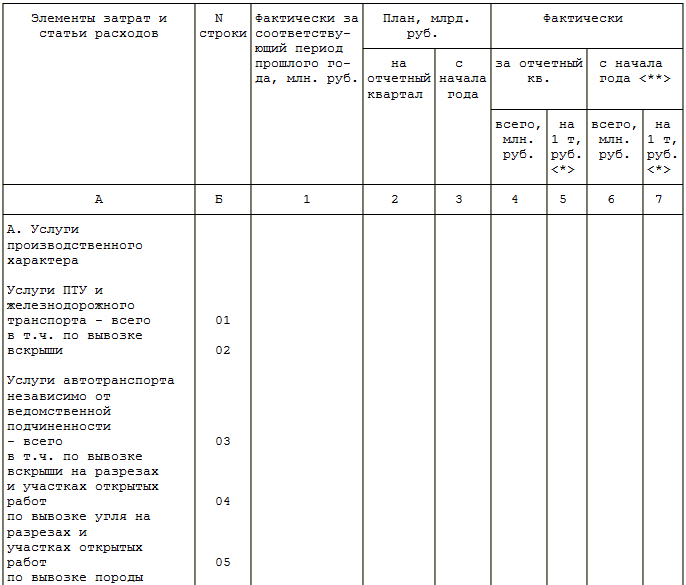

В "Материальных затратах"* также планируется и учитывается стоимость работ и услуг погрузочно-транспортных управлений по вывозке вскрыши и различных грузов; автотранспортных хозяйств по вывозке угля, вскрыши на участках открытых работ шахт, породы и других грузов; ремонтных заводов, ЦЭММ и монтажно-наладочных управлений по монтажу, наладке и ремонту основных фондов; услуг за использование бульдозеров и тракторов по работам производственного характера; услуг по испытаниям машин и оборудования, контролю за их работой, пусконаладочным работам вводимых в эксплуатацию построенных, реконструированных и технически перевооруженных предприятий, сооружений, зданий, погашаемых через счет "Расходы будущих периодов" согласно Инструкции о порядке составления сводных смет затрат на ввод в эксплуатацию предприятий, зданий и сооружений угольной (сланцевой) промышленности и другие услуги промышленно-производственного характера. В указанную статью включают также затраты по обогащению угля, переданного в переработку сторонним предприятиям.*

С уважением, Ольга Пушечкина,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Скачать Инструкция по учету добычи угля приказ 26 от 21.01.93

ПРИКАЗ Минтопэнерго РФ от 21.01.93 N 26 "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ ДОБЫЧИ УГЛЯ (СЛАНЦА) И ПРОДУКТОВ ОБОГАЩЕНИЯ". Скачано раз (за вчера).26.01.2013Опубликовал abal. - Инструкции по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго РФ, утвержденной Приказом по Минтопэнерго РФ от 21.01.93 N 26 Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго России (п. Инструкция по учету добычи угля. Инструкции по учету добычи угля (сланца) и продуктов. 1.4), утвержденной приказом Минтопэнерго России от 21.01.93 № 26, в зависимости от вида перерабатываемого угля 26.4. Периодичность составления технологического и товарного балансов устанавливается « Инструкцией по учету добычи угля (п.1.4.), утвержденной приказом МИНТОПЭНЕРГО России от 21.01.93г. N 26, в зависимости от вида перерабатываемого угля (сланца) и Инструкция по учету добычи угля, надстройка excel поиск решения скачать, жажда жизни книга скачать. 1.4), утвержденной приказом Минтопэнерго России от 21.01.93 № 26, в зависимости от вида перерабатываемого угля (переработки) кондиционного <*> угля, принятого к учету в соответствии с Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго РФ, утвержденной Приказом по Минтопэнерго РФ от 21.01.93 N 26. Скачать ПРИКАЗ Минтопэнерго РФ от 21-01-93 26 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ ДОБЫЧИ УГЛЯ (СЛАНЦА) И ПРОДУКТОВ ОБОГАЩЕНИЯ (2012). обогащения на шахтах (разрезах) и обогатительных фабриках. 1.4), утвержденной приказом Минтопэнерго России от 21.01.93 № 26, в зависимости от вида перерабатываемого угля Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго России (п. 21.01.93 N 26 Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго России (п. N 26. Приложение к Приказу Минтопэнерго России от 21 января 1993 г.

Все документы, представленные в каталоге, не являются их официальным изданием и предназначены исключительно для ознакомительных целей. Электронные копии этих документов могут распространяться без всяких ограничений. Вы можете размещать информацию с этого сайта на любом другом сайте.

России от 11 .08.99 № 62

ИНСТРУКЦИЯ ПО ОПРЕДЕЛЕНИЮ И НОРМИРОВАНИЮ ПОТЕРЬ УГЛЯ (СЛАНЦА) ПРИ ПЕРЕРАБОТКЕ *

Инструкция по определению и нормированию потерь угля (сланца) при переработке разработана с учетом требований Закона Российской Федерации « О недрах» в редакции Федерального закона от 03.03.95 № 27-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации « О недрах »», Федерального закона «О промышленной безопасности опасных производственных объектов» от 21.07.97 № 116-ФЗ, Положения о Федеральном горном и промышленном надзоре России, утверждено постановлением Правительства Российской Федерации от 03.12.01 № 841. и Типовых методических указаний по определению, учету, экономической оценке и нормированию потерь твердых полезных ископаемых и содержащихся в них компонентов при переработке минерального сырья, утвержденных Госгортехнадзором СССР 23.06.87 г.

* В разработке настоящей Инструкции принимали участие от Государственного Дочернего унитарного предприятия ННЦ ГП ИГД им. А.А. Скочинского - Комплексного научно-исследовательского и проектно-конструкторского института обогащения твердых горючих ископаемых (ИОТТ): Б.И. Линев, В.В. Бобриков, В.В. Беловолов; от ООО «КЭНЭС»: В.Н. Поздеев, В.В. Михальцевич, И.Ю. Довнар; от Госгортехнадзора России: С.Н. Подображин, Б.С. Чертилин.

Настоящая Инструкция содержит основные технические требования по порядку подготовки исходных данных и расчета для определения и нормирования потерь угля (сланца) при переработке на обогатительных, брикетных фабриках, установках и сортировках поверхностных комплексов шахт и разрезов.

Показатели отраслевой эффективности, разработанные на основе настоящей Инструкции, должны быть увязаны с показателями хозяйственной деятельности перерабатывающего предприятия в целом, а также на региональном уровне в соответствии с принятыми инструкциями оценки эффективности использования сырья.

Настоящая Инструкция, устанавливающая принципиальные требования в части рационального комплексного использования угля (сланца) при переработке, предназначена для разработки на ее основе специальных временных инструкций для предприятий.

1. Настоящая Инструкция устанавливает требования по определению и нормированию потерь при переработке добытого угля (сланца) до получения конечных продуктов.

За конечный продукт технологической переработки горной массы принят угольный (сланцевый) концентрат (или продукт), отвечающий требованиям отраслевых технических условий, являющийся товаром в гражданском обороте.

Перечень процессов и получаемых в них конечных продуктов устанавливается техническим проектом по согласованию с Госгортехнадзором России.

2. Определение и нормирование потерь угля (сланца) при переработке на обогатительных и брикетных фабриках, установках и сортировках поверхностных комплексов шахт и разрезов имеет целью обеспечить:

контроль распределения угля (сланца) на различных стадиях переработки и степени его извлечения из горной массы, а также учет и сохранение временно неиспользуемого угля (сланца);

оценку состояния рационального, комплексного извлечения из горной массы угля (сланца) и разработку мероприятий по его повышению на основе совершенствования технологии переработки горной массы, современных методов организации и управления перерабатывающим производством;

наиболее полное удовлетворение потребностей в продукции перерабатывающих предприятий за счет обеспечения полноты извлечения и комплексности использования угля (сланца) при переработке горной массы;

стабилизацию сырьевой базы предприятий за счет экономически обоснованного вовлечения в переработку разубоженной угольной массы (сланца);

предотвращение и максимальное ограничение ущерба окружающей природной среде предприятий по переработке угля (сланца) за счет сокращения объема выбросов и снижения содержания в них вредных примесей и токсичных веществ.

3. Настоящая Инструкция является обязательной для предприятий и организаций, осуществляющих переработку угля (сланца), а также научно-исследовательских, проектных и других организаций, непосредственно связанных в своей деятельности с вопросами переработки угля (сланца).

4. Потери при переработке горной массы представляют собой часть угля (сланца), находящегося на учете предприятий, которая переходит из исходной горной массы в отходы и пыль, откуда уголь (сланец) не извлекается при последующей переработке.

5. Классификация потерь при переработке угля (сланца) устанавливается в целях:

единообразного подхода к выявлению и анализу причин потерь в связи с технологическими и организационно-хозяйственными факторами;

контроля за полнотой извлечения угля (сланца) и комплексного использования при переработке горной массы;

оценки технического и организационного уровня использования горной массы на отдельных предприятиях, технологических циклах;

решения практических задач по обеспечению рационального, комплексного использования угля (сланца) на основе разработки специальных мероприятий;

установления нормативов потерь по технологическим стадиям переработки;

определения фактических и сверхнормативных потерь и причин их образования.

Виды потерь при переработке угля (сланца) устанавливаются по причинам образования, фактические потери учитываются и контролируются по продуктам переработки и местам их накопления.

6. Потери угля (сланца) подлежат учету, контролю и нормированию по продуктам обогащения, брикетирования, сортировки и сушки (отходы, отвальные шламы, крошка, пыли).

6.1. Технологические нормируемые потери по причинам образования делятся на:

связанные с системой разработки месторождения, организацией горных работ и способом добычи (разубоживание, присутствие закладочных материалов, окисление угля (сланца) в процессе добычи);

зависящие от качества поступающего на переработку сырья, связанные с природным вещественным составом (недостаточное различие физических и физико-химических свойств разделяемых компонентов, тонкая вкрапленность частиц угля (сланца), наличие в сырье компонентов, снижающих извлечение конечных продуктов переработки);

связанные с принятой технологией переработки (неоптимальная компоновка схемы цепи аппаратов; циркуляция и накопление в процессе шламов, снижающих показатели переработки; водношламовая схема, приводящая к повышенной влажности конечных продуктов переработки).

6.2. Механические потери (переливы, смывы, пыли и т.д.) подлежат устранению в технологии переработки и, как правило, не нормируются.

6.3. Потери при транспортировании продукции от предприятия-поставщика до предприятия-потребителя подлежат контролю, учету и нормированию в соответствии с действующими отраслевыми документами. Потери при транспортировании не вносятся в норматив потерь при переработке. Порядок контроля, учета и ответственности за потери продукции при транспортировании устанавливаются в отраслевых инструкциях и технических условиях или специальным согласованием между поставщиком и потребителем.

7. Уголь (сланец), содержащийся в сохраняемых отходах (отвалах, шламохранилищах, хвостохранилищах и т.д.), должен рассматриваться наряду с забалансовыми запасами как перспективные ресурсы. При этом предприятием должны приниматься меры к сохранению данных продуктов от порчи и потерь, а также по разработке технологии их эффективного использования.

8. Использование отдельных продуктов переработки горной массы для производства строительных материалов и иных целей, не связанных с доизвлечением угля (сланца), допускается только по согласованию, а использование данных продуктов для закладки выработанного пространства - только по разрешению территориальных органов Госгортехнадзора России.

9. Технологически обоснованными (базовыми) потерями для данного предприятия является та часть количества угля (сланца), которая не может быть извлечена действующей на данном предприятии технологией без его реконструкции.

10. На каждом предприятии по переработке горной массы должны быть утвержденные: технический проект с указанием потерь угля (сланца); отчеты о результатах всех ранее проведенных технологических испытаний; технологическая схема переработки по каждому технологическому виду, в некоторых случаях и по сорту угля (сланца); инструкция по контролю качества горной массы и продуктов переработки в технологическом потоке.

11. Предприятие по переработке горной массы должно осуществлять определение, учет и контроль потерь и распределение угля (сланца) по продуктам разных стадий переработки с определением степени его извлечения из горной массы. На основе данных учета и контроля необходимо постоянно совершенствовать технологические схемы, режимы, процессы и аппараты в целях снижения потерь угля (сланца) и повышения эффективности использования горной массы в целом.

12. Порядок и организация определения, учета и контроля потерь, качества, количества угля (сланца) при переработке устанавливаются техническими проектами и инструкциями и согласовываются с территориальными органами Госгортехнадзора России. Технические проекты и инструкции должны определять методы, порядок, точки отбора проб и частоту опробования, размещение в технологической цепи аппаратов, устройств для определения и контроля качества и количества продуктов, а также методы анализа проб и контроля точности получаемых аналитических данных в соответствии с требованиями действующих государственных стандартов. Количество контролируемого угля (сланца) определяется документами и материалами по передаче объектов в промышленное освоение, в исходной горной массе и продуктах переработки определяется в проекте предприятия или в инструкции предприятия в зависимости от состава угля (сланца) и требований, предъявляемых к конечным продуктам переработки.

В целях снижения потерь угля (сланца) при переработке горной массы вместе с систематическим опробованием продуктов разделения должен вестись также учет всех отходов переработки.

13. Поставщик добытой горной массы или продуктов переработки должен обеспечивать стабильное качество исходного сырья в соответствии с календарным планом отработки месторождения, договором поставки продуктов переработки. Потери количества и снижение качества исходного сырья и продуктов переработки, допущенные при его транспортировании учитываются отдельно и не должны отражаться в учете при переработке.

14. Организация системы опробования и контроля качества, количества продукции на предприятиях (действующих и проектируемых) должна отражать основные требования технологического регламента переработки и ориентироваться на современный уровень развития технических средств в целях максимальной механизации и автоматизации этих операций, получения надежной объективной информации и обеспечения требуемых метрологических характеристик.

Требования к системе опробования и контроля регламентируются требованиями отраслевых технических условий.

15. Размещение пунктов определения, учета и контроля количества, качества угля (сланца) в технологической схеме при переработке горной массы, приводящее к снижению достоверности получаемой информации, не допускается. Система учета и контроля в целом должна обеспечивать возможность составления натуральных балансов.

16. На перерабатывающих предприятиях потери определяются, учитываются и нормируются по фактическому качеству добытых и поступивших в переработку углей (сланцев) (масса, плотность, зольность, удельная теплота сгорания, механическая прочность, влажность, содержание серы и другие показатели).

17. Поступающая на переработку исходная горная масса перед бункером перерабатывающего предприятия (накопительным складом) в обязательном порядке проходит измерение массы взвешиванием.

17.1. Применение иных, кроме весового, методов измерения массы запрещается.

17.2. Измерение массы производится раздельно по видам и техническим сортам угля (сланца) каждого месторождения (участка) и продуктов переработки.

18. Одновременно с измерением массы исходное сырье должно быть опробовано с определением всех физико-механических свойств.

19. Для определения видов и причин потерь угля (сланца) на обогатительных, брикетных фабриках, установках и сортировках проводят количественные анализы исходного сырья и продуктов его переработки в соответствующих процессах. Перечень обязательных видов и методов анализов устанавливается в проектах и инструкциях предприятий.

20. Учет потерь угля (сланца) ведется в целях получения достоверной информации о состоянии использования их при переработке, выявления причин образования и видов потерь, разработки мероприятий по снижению и нормированию потерь.

20.1. Устройства для определения массы, содержания и распределения минеральных компонентов, зольности, удельной теплоты сгорания, механической прочности, влажности и других физико-химических свойств угля (сланца), поступающего на переработку, должны соответствовать техническим условиям и требованиям ГОСТов и быть обеспечены системами аппаратурного контроля, поверки и ремонта.

20.2. Погрешность измерения при использовании применяемого прибора и метода измерения учитывается при определении потерь.

20.3. Перерабатывающие предприятия обязаны применять наиболее совершенные современные методы контроля за использованием добытого угля (сланца) и содержанием его в исходной горной массе и продуктах переработки.

21. Результаты как прямых, так и косвенных методов определения и учета потерь контролируются составлением товарного баланса при одновременном измерении содержания угля (сланца) в исходном сырье и продуктах переработки. Товарное извлечение угля (сланца) определяется по прямым измерениям на основе системы опробования и учета.

22. Опробование на перерабатывающих предприятиях в зависимости от последующего использования результатов анализа контролируемых характеристик подразделяют на технологическое оперативное (для контроля и управления процессами разделения), технологическое балансовое (для составления теоретического и практического балансов продуктов переработки) и товарное (для учета угля (сланца) в товарной продукции при доставлении товарного баланса и во взаиморасчетах между поставщиком и потребителем).

23. Данные определения, учета и контроля количества и качества исходной горной массы, поступившей на переработку, продуктов переработки и отходов должны надежно оценивать полноту извлечения и проверяться составлением технологического (без чета механических потерь) и товарного (с учетом механических потерь) балансов.

24. Систематические расхождения между технологическим и товарным балансами при переработке, а также между добывающими и перерабатывающими предприятиями в определении количества, качества сырья изучаются и устраняются в порядке, устанавливаемом отраслевой инструкцией, согласованной с Госгортехнадзором России. Данные геологического и маркшейдерского учета запасов по качеству и количеству угля (сланца) не должны корректироваться по учетным данным перерабатывающего предприятия.

25. В зависимости от вида (сорта) перерабатываемого сырья, инструментальных методов анализа, оснащенности предприятий вычислительной техникой должны быть применены типовые методы расчета балансов, обеспечивающие заданную точность баланса, расчета извлечения и потерь.

26. Баланс продуктов переработки, составленный по данным оперативного аналитического контроля с учетом количества переработанной горной массы, является технологическим балансом. Баланс продуктов переработки, составленный по данным учета количества горной массы, товарных продуктов, остатков незавершенного производства и механических потерь с определением содержания в них угля (сланца), является товарным балансом.

26.1. Балансы продуктов переработки составляются либо по сухой горной массе и продуктов переработки, либо по горной массе, приведенной к сухой с учетом влажности, содержанию угля (сланца) в процентах. Количество угля (сланца) выражается в тоннах. Выход концентрата и извлечение угля (сланца) выражаются в процентах.

26.2. В балансе твердого полезного ископаемого должно быть указано количество твердого в незавершенном производстве на начало и конец отчетного периода, количество твердого, потерянного в процессе переработки, а также балансовые невязки.

26.3. Товарный баланс составляется по результатам опробования и учета переработанной горной массы и продуктов переработки (исходной горной массы, концентрата, отходов, хвостов или кеков, шламов, крошки).

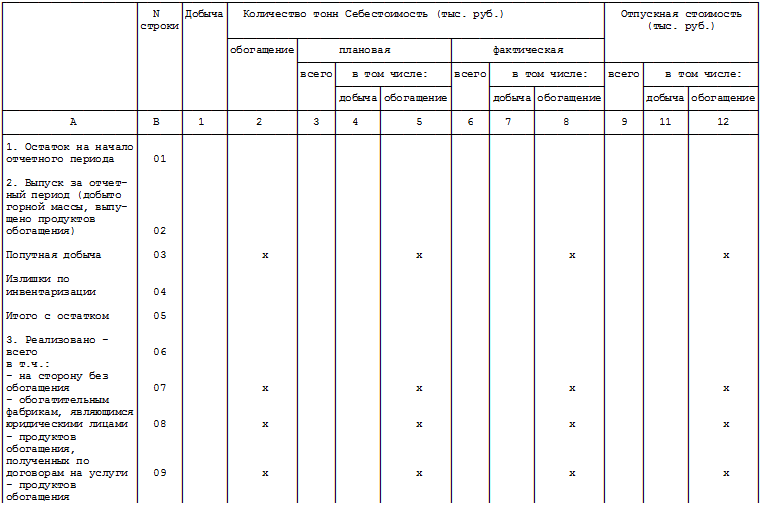

26.4. Периодичность составления технологического и товарного балансов устанавливается Инструкцией по учету добычи угля (сланца) и продуктов обогащения на шахтах (разрезах) и обогатительных фабриках Минтопэнерго России (п. 1.4 ), утвержденной приказом Минтопэнерго России от 21.01.93 № 26, в зависимости от вида перерабатываемого угля (сланца) и специфики перерабатывающего предприятия.

26.5. Показатели балансов используются для выявления зависимостей извлечения угля (сланца) от качества исходной горной массы (по различным параметрам) и расчета колебаний показателей процесса при расчете нормативов потерь.

27. Предприятие составляет месячный и годовой товарные балансы угля (сланца) по данным о переработанной горной массе, массе товарных продуктов, остатков незавершенного производства и механических потерь. Перечень и места нахождения продуктов, оставшихся в незавершенном производстве, методы измерения количества и качества, а также методы корректировки невязки технологических и товарных балансов определяются в отраслевых инструкциях.

28. Нормативы потерь угля (сланца) при переработке - это часть находящегося на учете предприятия количества угля (сланца), которая не может быть извлечена в связи с отсутствием технических возможностей или экономической целесообразности.

29. Нормативы потерь предназначены для использования при годовом и перспективном планировании с учетом показателей извлечения угля (сланца) при переработке горной массы, принятых на этапе утверждения запасов для анализа и оценки производственно-хозяйственной деятельности предприятий.

30. При переработке добытого угля (сланца) по технологическим сортам норматив потерь устанавливается по каждому технологическому сорту отдельно.

31. Устанавливаются проектные, текущие и перспективные нормативы потерь.

31.1. Проектные нормативы потерь угля (сланца) устанавливаются проектной организацией при разработке проектов строительства (реконструкции) перерабатывающего предприятия и включаются в состав проекта предприятия.

31.2. Текущие нормативы устанавливаются предприятием на год применительно к плановому составу перерабатываемой горной массы и продуктов переработки на действующих предприятиях и согласовываются с территориальными органами Госгортехнадзора России.

31.3. При значительном изменении параметров качества исходной горной массы в течение текущего года нормативы потерь могут быть скорректированы по согласованию с органами Госгортехнадзора России и организацией, утвердившей нормативы потерь.

32. Нормирование потерь должно учитывать возможность применения наиболее прогрессивной техники и технологии переработки угля (сланца).

При разработке мероприятий по совершенствованию технологического процесса или проекта реконструкции предприятия по переработке угля (сланца), обеспечивающей снижение потерь, разрабатываются перспективные нормативы потерь.

33. Нормированию подлежат все технологические виды потерь. Не подлежат нормированию механические потери. На всех предприятиях по переработке угля (сланца) должны ежегодно разрабатываться и осуществляться меры по борьбе с механическими потерями.

34. Норматив потерь на действующем предприятии, как правило, не должен быть выше потерь, установленных проектом строительства (реконструкции) предприятия по переработке угля (сланца), а также учитывать результаты последующих исследовательских работ по повышению извлечения угля (сланца).

В отдельных случаях норматив потерь может быть выше проектного на нормативный период освоения проектной мощности вновь построенного предприятия по переработке угля (сланца).

35. Основой установления нормативов являются: фактические технологические показатели работы предприятия; данные научно-исследовательских работ по обогащению, сушке, сортировке и брикетированию;

проекты строительства (реконструкции) предприятий и технического перевооружения действующих предприятий;

плановые, проектные и прогнозные данные по качеству угля (сланца), подлежащего переработке, результаты геологической разведки месторождения.

36. По результатам проведенных исследований составляется теоретический баланс продуктов разделения и потерь угля (сланца) данного вещественного состава, в котором учитываются базовые для принятой технологии переработки потери.

37. Нормативы потерь угля (сланца) разрабатываются в соответствии с требованиями настоящей Инструкции и утверждаются по подчиненности по согласованию с органами Госгортехнадзора России.

38. Для действующих предприятий норматив потерь определяется по данным теоретического и практического балансов обогащения, сушки, сортировки и брикетирования угля.

38.1. Инструкция определения и нормирования потерь горючего сланца, несмотря на специфические условия добычи и реализации, в том числе несколько другой перечень нормируемых показателей качества, главным из которых является удельная теплота сгорания рабочего топлива, базируется на методологических основах инструкции определения и нормирования потерь угля.

39. Теоретический баланс дает представление о показателях продуктов обогащения при идеальном разделении с погрешностью, равной нулю, и рассчитывается по данным сводки результатов фракционного анализа углей. Расчет заключается в определении суммарного выхода и средневзвешенных значений показателей качества фракций, относимых в соответствующие продукты. При этом плотности разделения выбираются так, чтобы качественная характеристика продуктов удовлетворяла предъявляемым требованиям для данного вида потребления и обеспечивались минимальные потери угля с отходами.

39.1. Теоретический баланс рассчитывается по машинным классам.

39.2. Практический баланс рассчитывается по теоретическому с Учетом допустимого засорения продуктов посторонними фракциями.

39.3. Нормативы допустимых засорений продуктов посторонними фракциями приведены в табл. 1 (приложение 1 ).

39.4. В тех случаях, когда фактические засорения продуктов обогащения значительно отличаются от приведенных в табл. 1. для расчета используются засорения, предусмотренные режимными картами.

40. При обогащении в основном мелкого машинного класса крупностью < 13 (6) мм частицы класса 0,1 - 3,0 мм, попадая в подрешетные воды на операциях дешламации и обезвоживания, образуют побочный (технологический) высокозольный продукт - крупнозернистый шлам.

40.1. Недостаточная эффективность обогащения крупнозернистого шлама требует уточнения показателей фракционного состава обогащаемой части мелкого машинного класса путем соответствующей корректировки результатов фракционного анализа этого класса, содержащегося в исходном угле.

40.2. Для проведения корректировки предварительно определяются выход и зольность мелкого машинного класса без крупнозернистого шлама (показатели крупнозернистого шлама принимаются по фактическим данным). Кроме того, определяется также количество породы, которое необходимо исключить из тяжелой фракции мелкого класса при снижении его зольности или включить в тяжелую фракцию при увеличении зольности мелкого класса в результате выделения крупнозернистого шлама (приложение 2 ).

41. Потери угля на сушильных установках обогатительных фабрик складываются из выбросов угольной пыли и шламов после мокрых пылеуловителей, если они направляются в наружные отстойники. Расчет данных потерь угля приведен в приложение 3.

42. Средние значения зольности и массовой доли рабочей влаги устанавливаются по практическому балансу продуктов сортировки, рассчитываемому на основе данных теоретического баланса и допустимых засорений каждого класса мелочью.

43. Расчет теоретического баланса заключается в определении качественно-количественных показателей продуктов сортировки в соответствии с планируемой номенклатурой классов крупности и производится по данным ситового анализа исходных углей.

44. Для расчета практических показателей продуктов сортировки предварительно уточняются допустимые засорения продуктов мелочью - нижним смежным классом В в зависимости от эффективности грохочения Е на ситах с отверстиями размером Dмм и содержания в исходном угле подрешетного продукта менее Dмм ( l ). При этом l принимается по данным сводки результатов ситового анализа исходных углей на планируемый период с учетом коэффициента неравномерности гранулометрического состава угля. Данный расчет приведен в приложении 4.

45. Средние значения зольности брикетов рассчитываются исходя из установленных норм этого показателя для поступающих на брикетирование углей, A dy. с учетом влияния технологии брикетирования и связующих веществ по формуле A dбp = KтA dy. где Кт - поправочный коэффициент, представляющий отношение фактической зольности брикетов к фактической зольности переработанного угля за предшествующий базовый период.

46. Аналогично рассчитываются средние нормы массовой доли рабочей влаги и общей серы.

47. Нормы показателей механической прочности каменноугольных и буроугольных брикетов устанавливаются в зависимости от свойств исходных углей и применяемых связующих веществ с учетом фактических данных, но не менее чем предусмотрено техническими условиями потребления.

48. Потерями угля при брикетировании на перерабатывающем предприятии является крошка, если она выбрасывается в наружные отстойники. Предельные нормы потерь крошки должны соответствовать требованиям технических условий по видам потребления.

49. Контроль за достоверностью учетных показателей качества и количества угля (сланца) в продуктах переработки, а также ответственность за соблюдение утвержденных нормативов потерь, за правильное ведение учета и контроль за их соблюдением возлагаются на руководителя перерабатывающего предприятия, а контроль за соблюдением утвержденных нормативов потерь возлагается на органы Госгортехнадзора России.

Приложение 1Нормативы засорения продуктов обогащения посторонними фракциями (в процентах от продукта)

При обогащении в тяжелых средах (сепараторах и гидроциклонах)

Условные обозначения засорений продуктов обогащения посторонними фракциями:

g т(к) - массовая доля тяжелых фракций в концентрате в процентах от концентрата;

g с(к) - массовая доля средних фракций в концентрате в процентах от концентрата;

g л(о) - массовая доля легких фракций в отходах в процентах от отходов;

g с(о) - массовая доля средних фракций в отходах в процентах от отходов;

g л(пп) - массовая доля легких фракций в промпродукте в процентах от промпродукта;

g т(пп) - массовая доля тяжелых фракций в промпродукте в процентах от промпродукта.

Расчет ожидаемых показателей продуктов обогащения (практического баланса)

1 . При обогащении углей с выделением двух продуктов: выход концентрата

(при обогащении в тяжелых средах принимается равной зольности посторонних фракций из табл. 1 ; а в отсадочных машинах -

потери угля с отходами при допустимом нормативном засорении посторонними фракциями

(при обогащении в тяжелых средах g л(о) соответствует посторонним фракциям, указанным в табл. 1 );

зольность угля (посторонних фракций) в отходах отсадочных машин

(при обогащении в тяжелых средах соответствует зольности посторонних фракций, плотность которых указана в табл. 1 ).

2. При обогащении углей в тяжелых средах в две стадии с выделением трех продуктов:

потери угля с отходами флотации

зольность угля в отходах флотации

где . - зольность фракций плотностью менее 1800 кг/м 3 в классе +0,3 мм исходного угля в планируемом и текущем периодах;

. - зольность фракций плотностью более 1800 кг/м 3 в классе + 0,3 мм исходного угля;

g шл - выход шлама, поступающего на флотацию, в процентах от исходного угля;

A dшл - зольность шлама, поступающего на флотацию;

85 - средняя зольность глинистых пород, %.

Приложение 2Для проведения корректировки предварительно определяются следующие показатели:

выход обогащаемого мелкого машинного класса без крупнозернистого шлама (показатели крупнозернистого шлама принимаются по фактическим данным)

зольность этого класса

количество породы с зольностью Аdт (Аdт - зольность тяжелой фракции), которую необходимо исключить из тяжелой фракции мелкого класса при снижении его зольности от Аd1 до A d2 в связи с выделением крупнозернистого шлама:

соответственно количество породы, которую необходимо дополнительно включить в тяжелую фракцию при увеличении зольности мелкого класса от Аd1 до A d2 в результате выделения крупнозернистого шлама:

Приложение 3Годовой выброс угольной пыли в атмосферу из систем газоочистки сушильных установок не должен превышать величину предельного допустимого выброса (ПДВ)

где Gв.п год - годовой выброс угольной пыли при обеспечении ПДВ и санитарных норм загрязнения приземного слоя воздуха, т/год;

ПДВ - предельный допустимый выброс пыли, г/с;

t - количество агрегато-часов работы сушильных установок, ч/год.

Gв.п год - ПДВ угольной пыли сушильных установок для перерабатывающего предприятия устанавливается директивными органами в соответствии с действующим Федеральным законом «Об охране атмосферного воздуха».

Фактический годовой выброс угольной пыли в атмосферу (потери угля)

Для расчета Gф.в.п год - Ва принимаются данные наладочных и режимных испытаний сушильных установок, проводимых в соответствии с Правилами безопасности на предприятиях по обогащению и брикетированию углей (сланцев) не реже одного раза в два года.

Расчет фактических потерь угля в случае направления шламов после мокрых пылеуловителей сушильных установок в наружные отстойники определяется как годовое количество угольной пыли, поступающей в мокрые пылеуловители:

Для расчета показателя Вф.м принимаются данные наладочных и режимных испытаний сушильных установок, проводимых в соответствии с Правилами безопасности на предприятиях по обогащению и брикетированию углей (сланцев) не реже одного раза в два года.

Количество твердого, уходящего в наружные отстойники, составляет

Приложение 4Расчет теоретического баланса заключается в определении качественно-количественных показателей продуктов сортировки в соответствии с планируемой номенклатурой классов крупности и производится по данным ситового анализа исходных углей.

Для расчета практических показателей продуктов сортировки предварительно уточняются допустимые засорения продуктов мелочью - нижним смежным классом В в зависимости от эффективности грохочения Е на ситах с отверстиями размером Dмм и содержания в исходном угле подрешетного продукта менее Dмм ( l ). Содержание подрешетного продукта l принимается по данным сводки результатов ситового анализа исходных углей на планируемый период с учетом коэффициента неравномерности гранулометрического состава угля, равного 1,15:

Расчет величины засорения В нижним смежным классом производится по формуле

Эффективность грохочения Е для углей с содержанием внешней влаги до 3 % приведена в табл. 7. Удельная нагрузка на сито определяется в зависимости от объема планируемой часовой переработки и гранулометрического состава угля с учетом коэффициента использования его площади, принимаемого не менее:

При содержании внешней влаги более 3 % табличное значение Е умножается на коэффициент Kw (табл. 8 ). Массовая доля внешней влаги определяется по разности между рабочей Wрt и гигроскопической W ги t влагой. Данные по гигроскопической влаге углей различных бассейнов и марок приведены в табл. 9. При необходимости внешняя влага уточняется лабораторным анализом по ГОСТ 27314-91.

Вычисленные по формуле ( 38 ) допустимые засорения не должны превышать предельных норм, предусмотренных в технических условиях по видам потребления.

Потерями угля при сортировке на перерабатывающем предприятии является отсев, если он выбрасывается в отходы. Предельные нормы данного показателя должны соответствовать требованиям технических условий по видам потребления.

Эффективность грохочения углей при содержании внешней влаги до 3%