Рейтинг: 4.1/5.0 (1688 проголосовавших)

Рейтинг: 4.1/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

Первый экземпляр уведомления о лимитах бюджетных обязательств остается в органе, осуществляющем кассовое обслуживание исполнения бюджета у главного распорядителя, распорядителя. второй экземпляр направляется соответствующему главному распорядителю распорядителю, получателю. В данном постановлении приведены и разъяснения о порядке заполнения этих первичных документов, в частности, сказано, что на работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость ф. Причины их утраты могут быть разными, в любом случае данный факт нужно оформить. А на документах, которыми оформляют хозяйственные операции с денежными средствами, необходима еще и подпись главного бухгалтера или уполномоченных на это лиц. В конце ведомости кассир должен сделать надпись о фактически выплаченной сумме и о неполученной сумме заработной платы, сверить эти суммы с общим итогом по платежной или расчетно-платежной ведомости и скрепить надпись своей подписью. Табель открывается ежемесячно за 2 - 3 дня до начала расчетного периода на основании табеля за прошлый месяц. Акт подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации. Далее указывается, за какой период предоставляется отпуск и в каком периоде времени он будет предоставлен. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при реестре сдачи документов с приложением копий квитанций.

Уведомление выписывается главным распорядителем распорядителем на суммы субвенций, субсидий и иных средств, за исключением дотаций, подлежащих передаче другим бюджетам и в установленном порядке внесенных в бюджетную роспись. При этом исправления записываются способом "Красное сторно", и делается ссылка на номер и дату исправляемого документа, обоснование внесения исправлений. Дни посещения ребенком детского учреждения в табеле не отмечаются, дни непосещения отмечаются в соответствующей графе буквой "Н", выходные дни - буквой "В". Таким способом чаще всего исправляют рукописные первичные документы. На самом деле это недопустимо! В таблице "Количество расчетных дней" следует указать количество дней основного, дополнительного или в свободной графе иного вида отпуска. Методические указания по применению форм документов Приказом Минфина России от 15 декабря 2010 г. Если деньги выдавал не кассир, а иное уполномоченное лицо — раздатчик денег, то на Расчетно-платежной ведомости ф. Списки устаревшей по содержанию литературы, пришедшей в ветхость изношенность книг, утеря страниц, восстановление которых не представляется возможным, и т.

В заголовочной части записки-расчета заполняются все необходимые реквизиты.

Расчетно-платежная ведомость (ф. 0504401)В табеле регистрируются только случаи отклонений. Такие документы принимаются к бухучету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы. Код формы 0504822 Составляется органом, осуществляющим кассовое обслуживание исполнения бюджета главным распорядителем, распорядителем. и направляется, соответственно, главному распорядителю распорядителю, получателю бюджетных средств. Указания по применению форм первичных учетных документов Код формы 0504143 Применяется для списания мягкого инвентаря, независимо от стоимости, и однородных предметов хозяйственного инвентаря стоимостью от 1000 рублей до 10000 рублей. В случае расходования материальных запасов, производимого на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту ф. Показатели по графе 11 "Всего" определяются путем суммирования граф 4, 7, 10 по каждой строке 01 - 11. Показатели "Дни" и "Сумма" по строке 04 равны сумме показателей по строкам 01, 02, 03 соответствующих граф.

Поскольку на сегодняшний день учреждение применят расчетную ведомость ф. Номер по порядку Табельный номер Фамилия, инициалы Должность специальность, профессия Тарифная ставка часовая, дневная. оклад. руб. Код формы 0504608 Служит для учета посещаемости детей в детских учреждениях для последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. К ним относят акты о списании материальных запасов, товарные накладные, акты принятия работ услуг. расчетно-платежные ведомости, табели учета использования рабочего времени и расчета заработной платы и др.

Если в соответствии с законодательством РФ решение о списании имущества требует согласования с собственником имущества с уполномоченным им органом власти. Акт ф. Кроме того, должны быть указаны должность исполнителя, подпись с расшифровкой. номер контактного телефона. В соответствии с законодательством РФ в сфере информатизации, информационных технологий и защиты информации порядок изготовления бумажной копии электронного документа и хранения электронных документов устанавливается руководителем организации, которая обеспечивает формирование первичных или сводных учетных документов. Если учреждение реализует товары, работы, услуги с применением контрольно-кассовых машин, то оно вправе составлять первичный сводный учетный документ на основании показателей контрольно-кассовых машин кассовых чеков не реже одного раза в день — по его окончании. Основанием для начисления заработной платы служат: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и ставками заработной платы, табель учета использования рабочего времени и расчета заработной платы, записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях, другие документы. Начисленные и выплаченные суммы в межрасчетный период включают в Расчетно-платежную ведомость ф.

Главная › Учебные › Расчетно платежная ведомость ф 0504401 бланк

Расчетно платежная ведомость ф 0504401 бланк

Обратите внимание, что при отсутствии на фирме кассира, выдавать и заполнять расчетно-платежную ведомость Т-49 может бухгалтер. Итоги за месяц и нарастающим итогом с начала года должны соответствовать данным Главной книги (ф. 0504072) органа, осуществляющего кассовое обслуживание, финансового органа. Это позволяет отказаться от завершения работы с программой, если окно программы было закрыто случайно. Подотчетные лица приводят сведения о себе на лицевой стороне Авансового отчета (ф. 0504049) и заполняют графы 1 — 6 на оборотной стороне о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. Кроме того, в Инвентаризационной описи (ф. 0504082) производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками. Количество строк таблицы должно соответствовать количеству работников (по строке на каждого работника). В конце документа (после таблицы) проставляются данные о выданной и депонированной сумме денежных средств. При этом ограничить размер удержания самостоятельно с учетом имеющихся на данный момент удержаний у сотрудника и в соответствии с требованиями трудового законодательства. Пользователь с ограниченными правами доступа не может не только как-либо изменить, но даже прочитать закрытые для него данные. Так, исключены графы для отражения стоимости первого дня (часа) работы, сторно начислений, видов выплат и др. Форматы регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены.

О формах документов, используемых в финансово

Навигация по записямПодскажите, надо ли составлять данную ведомость при перечислении заработной платы сотрудников на карточки? Читаю некоторые статьи из бухгалтерских журналов-специалисты пишут что вроде не надо, читаю метод рекомендации к приказу 173н-там написано "Применяется для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца и суммы причитающейся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда иных сумм удержаний. Подскажите, надо ли составлять данную ведомость при перечислении заработной платы сотрудников на карточки? Читаю некоторые статьи из бухгалтерских журналов-специалисты пишут что вроде не надо, читаю метод рекомендации к приказу 173н-там написано "Применяется для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца и суммы причитающейся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда иных сумм удержаний. У нас в организации распечатывается реестр, который отправляется в банк и подписывается руководителем, гл. Для перечисления заработной платы на основании платежной ведомости учреждением оформляется платежный документ с одновременным представлением в банк реестра, в котором указываются информация о получателях средств, реквизиты их банковских счетов, суммы по получателям средств и т. Документооборот с банком осуществляется в электронном виде. Какие первичные документы необходимо прикладывать в этом случае к платежным поручениям? Таким образом, документ, составленный в электронной форме и подписанный электронной подписью, является равнозначным документу на бумажном носителе, подписанному собственноручной подписью. В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа ч. Помимо перечисленных случаев госучреждения не обязаны формировать копии электронных первичных сводных учетных документов, если в учетной политике учреждения не содержится требований о формировании копий таких документов в целях оптимизации учетных и организационных процедур внутри учреждения. Конкретный порядок создания, хранения и заверения подобных копий должен быть установлен локальным правовым актом госучреждения с соблюдением требований, установленных Законом N 402-ФЗ и Инструкцией N 157н. Отметим, что Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными постановлением Госкомстата России от 05. Однако статус этих Указаний на сегодняшний день не определен в связи с введением в действие Закона N 402-ФЗ. Обратите внимание, что на официальном сайте Минфина России в рубрике "Нормативная и правовая информация" в подрубрике "Проекты нормативных правовых актов Минфина России" размещен текст проекта приказа о внесении изменений в Приказ N 173н с Приложениями NN 1-10. Этим документом предполагается утверждение в том числе первичных документов, применяемых при расчете и оплате труда: расчетно-платежной ведомости форма 0504401платежной ведомости форма 0504403карточки-справки форма 0504417ведомости на выдачу денег из кассы подотчетным лицам форма 0504501. В описании формы документа "Расчетная ведомость форма 0504402 указано, что на работников, получающих заработную плату с применением платежных карт, составляется только Расчетная ведомость форма 0504402а Расчетно-платежная ведомость форма 0504401 и Платежная ведомость форма 0504403 не составляются. Учитывая, что порядок документооборота и формы документов для рассматриваемой ситуации законодательно не установлены, этот порядок и формы учреждение может определить самостоятельно и утвердить в учетной политике. Например, к платежному документу на перечисление заработной платы на карты сотрудников в качестве первичного документа может быть приложен реестр его копияпредставляемый в банк. Рекомендуем также ознакомиться со следующими материалами: - Энциклопедия решений. Хранение в госучреждении электронных бухгалтерских документов и учетных регистров на машинных носителях; - Энциклопедия решений. Хранение в госучреждении первичных документов, учетных регистров и бухгалтерской отчетности; - Энциклопедия решений. Использование в госучреждении копий первичных учетных документов; - Энциклопедия решений. Учет при перечислении заработной платы на банковские карты сотрудников. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ советник государственной гражданской службы Российской Федерации 2 класса Шершнева Анна Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ аудитор Монако Ольга 2 июня 2014 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. ИА "ГАРАНТ": Прочитал статью и с катушек сполз Вопрос. Прочитал статью и с катушек сполз Вопрос. Я сдаю, журнал операций 6 к нему свод, расчетная ведомость длинная,записки-расчет 0504425расчеты по больничным и среднему заработку Давно охота разобраться по хорошему,что надо прикладывать и сдавать в архив, но времени вообще не хватает. А расчетная ведомость форма N Т-51 У меня её вообще нет в программе. Бухгалтеры просят выводить в форму только начисления по этой ведомости, а не все суммы за месяц. Соответственно, когда идет окончательный расчет отпускные из него исключались. Чувствую, что слишком многого хотят. Быстрый переход Похожие темы Тема Автор Раздел Ответов Последнее сообщение Lady Anna Общая система налогообложения ОСНО 35 23.

0504401 расчетно платежная ведомость бланк Скачать

Также в расчетно-платежной ведомости проставляются суммы удержаний и взаимных задолженностей сотрудника и предприятия. Государственным (казенным, бюджетным) предприятиям надлежит использовать форму 0504401 расчетно-платежной ведомости. Документ: Постановление Госстандарта России от 30. Формы расчетно-платежных ведомостей (0504401 – для госпредприятий и 0301009 – для остальных) призваны уменьшить документооборот на предприятии. Дата утверждения: 08. Но главное, чтобы были сохранены обязательные реквизиты (как того требует закон «О бухучете» от 06.

Если на предприятии нет кассира, то расчет и выдачу средств проводит бухгалтер. При этом по графе «Сумма к выдаче» против фамилии работника делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период». Расчетно- платежная ведомость используется для расчета заработной платы и ее выдачи. Для получения этих сведений бухгалтеру необходимо сверяться с личной карточкой сотрудника, где может быть указана такая информация, а также знакомиться с другими документами. Поэтому если в расчетно-платежной ведомости была обнаружена ошибка, и это было сделано до начала выплаты зарплаты сотрудникам, то лучше всего документ сразу же заменить на новый. Расчетно-платежная ведомость Т-49 является универсальным первичным бухгалтерским документом, который может заменить 2 других – формы Т-51 и Т-53 (расчетную и платежную ведомости). Наличие изменений: 53. Большинство хозяйствующих субъектов предпочитают не составлять самостоятельно, а скачать бланк расчетно-платежной ведомости.

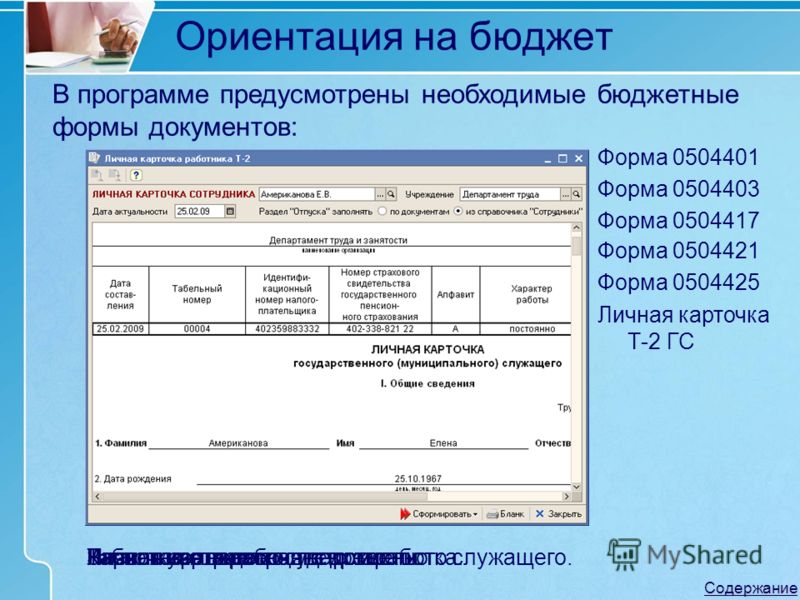

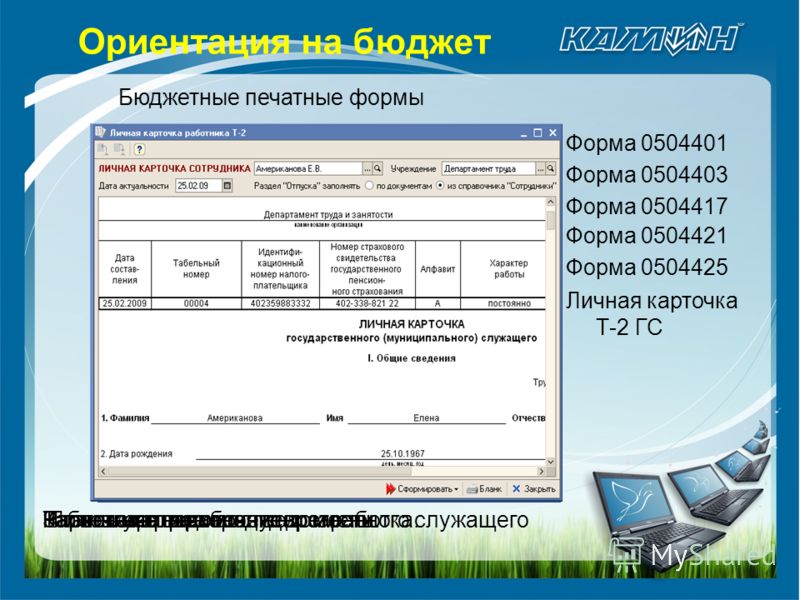

Образец документа доступен в интернете на бесплатной основе. Это касается и расчетно-платежной ведомости. Руководитель предприятия является ответственным и за правильное ведение бухучета, и за законность проведения операций, поэтому его подпись обязательна: он подписывает документ при передаче его в кассу вместе с необходимыми для произведения выплат средствами. Ведь это удобно – такая расчетно-платежная ведомость уже готова к использованию. Федеральный орган исполнительной власти, обеспечивающий разработку, введение и применение общероссийского классификатора: Ростехрегулирование. Основанием для начисления заработной платы служат: приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденным штатным расписанием (утвержденными штатами) и ставками (тарифами) заработной платы, Табель учета использования рабочего времени и расчета заработной платы (ф. Ведомости составляют в бухгалтерии и передают в кассу для произведения выплаты зарплаты. Так, предприятия могут изменить расположение и состав реквизитов такого первичного документа, как расчетно-платежная ведомость, в результатечего онаможет заметно отличаться от шаблона. Чтобы уменьшить число используемых на территории РФ форм документов, упорядочить их действие и информационные потоки в целом, унифицировать регистрацию форм, сделать эффективным учет, систематизацию и контроль систем документации, изъять из оборота неунифицированные и дублирующие информацию формы, был введен в действие Общероссийский классификатор управленческой документации. Информация, размещенная в справочнике blankbuh. После произведения выплат (а на это дается не более 5 дней) ведомость закрывается, подписывается кассиром и передается обратно в бухгалтерию вместе с кассовыми документами.

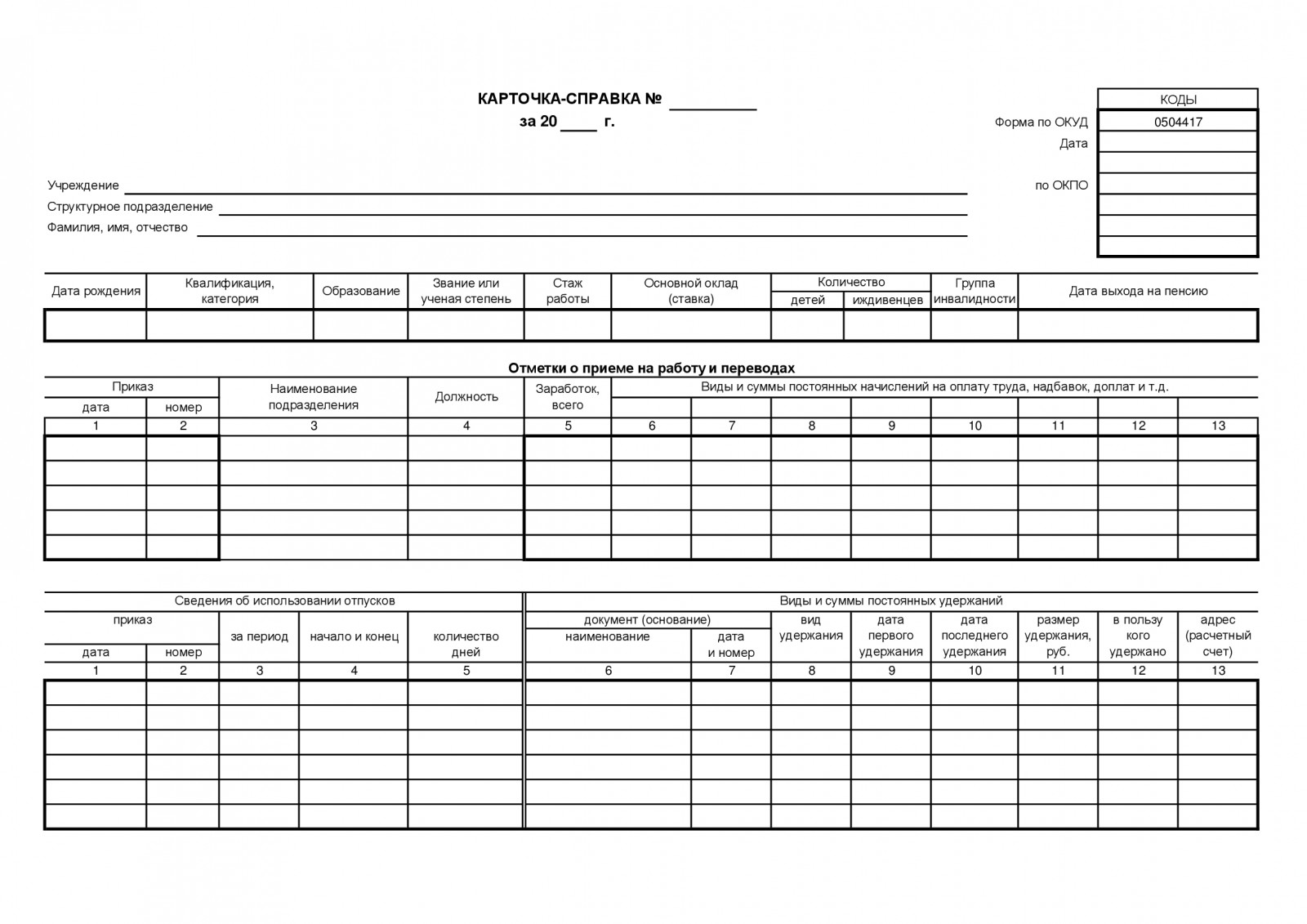

Оформление первичных учетных документов государственными муниципальными учреждениями 2011 Оформление первичных учетных документов государственными муниципальными учреждениями из архива статей БиНО за апрель 2011 года Князева, советник государственной гражданской службы III класса. Первичные учетные документы — это оправдательные документы, оформляющие все хозяйственные операции, проводимые учреждением. К ним относят акты о списании материальных запасов, товарные накладные, акты принятия работ услуграсчетно-платежные ведомости, табели учета использования рабочего времени и расчета заработной платы и др. Первичные учетные документы служат основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с. Такое требование содержит пункт 7 приказа Минфина России от 1 декабря 2010 г. В данный момент этот документ находится на регистрации в Минюсте России. Известно, что наиболее часто выявляемыми при проведении разного рода проверок налоговыми органами, органами Росфиннадзора, правоохранительными органами и др. О том, как избежать ошибок при применении первичных документов и проблем при проверках, мы расскажем в данной статье. Форма документа Первичные учетные документы принимают к учету, если они составлены по унифицированным формам документов, утвержденным, согласно законодательству РФ, правовыми актами уполномоченных органов исполнительной власти. Обратите внимание, что ранее приказом Минфина России от 30 декабря 2008 г. Методические указания по применению форм документов Приказом Минфина России от 15 декабря 2010 г. Методические указания устанавливают единые правила применения и заполнения форм первичных сводных учетных документов и формирования регистров бухгалтерского учета класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД субъектами бухгалтерского учета. Унифицированные формы документов Документы, оформленные в соответствии с унифицированными формами, состоят из трех частей: заголовочной, содержательной и оформляющей. Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты: — наименование формы документа; — код формы документа по Общероссийскому классификатору управленческой документации ОКУД ; — дату, на которую представлены содержащиеся в документе сведения дата формирования сведений ; — наименование субъекта учета, составившего документ, и соответствующий код по Общероссийскому классификатору предприятий и организаций ОКПО ; — наименование учредителя, наименование федерального органа государственной власти органа государственной власти субъекта РФ, органа местного самоуправленияфедерального государственного органа государственного органа субъекта РФосуществляющего функции и полномочия учредителя в отношении учреждения, созданного Российской Федерацией субъектом РФ, муниципальным образованием ; — наименование структурного подразделения субъекта учета, в котором сформирован документ обособленного подразделения филиала субъекта учета ; — наименование единицы измерения в валюте РФ и код по Общероссийскому классификатору единиц измерения ОКЕИ и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют ОКВ. Кроме этих общих реквизитов заголовочную часть форм документов в зависимости от содержания операции дополняют реквизитами, характерными для конкретного документа например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции наименованием главного распорядителя средств бюджета, учредителя и др. Содержательную часть формы документа представляют в виде табличной или текстовой частей, содержащих наименования показателей, а при наличии — кодов показателей по соответствующим классификаторам классификациям технико-экономической информации, а также содержание операции и соответствующие значения в натуральном и денежном выражении. Оформляющая часть формы документа содержит подписи с расшифровкой должностных лиц, ответственных за содержащиеся в документе данные, дату подписания документа. Кроме того, должны быть указаны должность исполнителя, подпись с расшифровкойномер контактного телефона. Унифицированные формы обязательны к применению для предприятий всех отраслей экономики. Унифицированные формы разрабатываются и вводятся в действие постановлениями Госкомстата России. Например: — постановлением Госкомстата России от 30 октября 1997 г. Обратите внимание, что учреждение вправе включить в первичный сводный учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты данные. Такие дополнения вводят с целью обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и хозяйственных операциях, изменяющих их, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации. Перечень унифицированных форм первичных учетных документов Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти государственными органамиорганами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными муниципальными учреждениями, утвержден приказом Минфина России от 15 декабря 2010 г. Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД 1 0301008 Табель учета рабочего времени 2 0301010 Расчетная ведомость 3 0301011 Платежная ведомость 4 0306001 Акт о приеме-передаче объекта основных средств кроме зданий, сооружений 5 0306002 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств 6 0306003 Акт о списании объекта основных средств кроме автотранспортных средств 7 0306004 Акт о списании автотранспортных средств 8 0306030 Акт о приеме-передаче здания сооружения 9 0306031 Акт о приеме-передаче групп объектов основных средств кроме зданий, сооружений 10 0306032 Накладная на внутреннее перемещение объектов основных средств 11 0306033 Акт о списании групп объектов основных средств кроме автотранспортных средств 12 0310001 Приходный кассовый ордер 13 0310002 Расходный кассовый ордер 14 0310003 Журнал регистрации приходных и расходных кассовых ордеров 15 0315004 Акт о приемке материалов 16 0315006 Требование-накладная 17 0315007 Накладная на отпуск материалов на сторону 18 0340002 Путевой лист строительной машины 19 0345001 Путевой лист легкового автомобиля 20 0345002 Путевой лист специального автомобиля 21 0345004 Путевой лист грузового автомобиля 22 0345005 Путевой лист грузового автомобиля 23 0345007 Путевой лист автобуса не общего пользования 2. Формы документов класса 04 «Унифицированная система банковской документации» ОКУД 1 0401060 Платежное поручение 2 0402001 Объявление на взнос наличными 3. Формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД 1 0504143 Акт о списании мягкого и хозяйственного инвентаря 2 0504144 Акт о списании исключенных объектов библиотечного фонда 3 0504202 Меню-требование на выдачу продуктов питания 4 0504203 Ведомость на выдачу кормов и фуража 5 0504210 Ведомость выдачи материальных ценностей на нужды учреждения 6 0504230 Акт о списании материальных запасов 7 0504401 Расчетно-платежная ведомость 8 0504403 Платежная ведомость 9 0504417 Карточка-справка 10 0504421 Табель учета использования рабочего времени и расчета заработной платы 11 0504425 Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях 12 0504501 Ведомость на выдачу денег из кассы подотчетным лицам 13 0504510 Квитанция 14 0504514 Кассовая книга 15 0504608 Табель учета посещаемости детей 16 0504805 Извещение 17 0504816 Акт о списании бланков строгой отчетности 18 0504817 Уведомление по расчетам между бюджетами 19 0504822 Уведомление о лимитах бюджетных обязательств бюджетных ассигнованиях 20 0504833 Справка 21 0504835 Акт о результатах инвентаризации 22 0531728 Акт приемки-передачи кассовых выплат и поступлений при реорганизации участников бюджетного процесса 23 0531811 Справка о финансировании и кассовых выплатах Документы, для которых унифицированная форма не установлена К учету можно принимать не только документы, оформленные по установленным формам, но также и документы, формы которых не унифицированы, если они содержат следующие обязательные реквизиты: — наименование документа; — дату его составления; — наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды; — содержание хозяйственной операции; — измерители хозяйственной операции в натуральном и денежном выражении; — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; — личные подписи указанных лиц их расшифровку. Цели составления сводных учетных документов — осуществление внутреннего предварительного, последующего финансового контроля или упорядочение обработки данных о хозяйственных операциях, принимаемых к отражению на счетах бухгалтерского учета. Ранее в документах по бюджетному учету норма о формировании сводных учетных документов не содержалась. Она была прописана в пункте 6 статьи 9 Федерального закона от 21 ноября 1996 г. Заполняем все реквизиты документа На практике часто бывает, что первичные документы заполняют частично. На самом деле это недопустимо! Также обязательны на документе подписи руководителя учреждения или уполномоченного им на то лица. А на документах, которыми оформляют хозяйственные операции с денежными средствами, необходима еще и подпись главного бухгалтера или уполномоченных на это лиц. Своевременное оформление документов Первичные документы должны создаваться своевременно, в момент совершения операции, а не спустя какое-то время. Это позволит учреждению дополнительно проверить и контрагента, и. Если учреждение реализует товары, работы, услуги с применением контрольно-кассовых машин, то оно вправе составлять первичный сводный учетный документ на основании показателей контрольно-кассовых машин кассовых чеков не реже одного раза в день — по его окончании. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Исправление ошибок в первичных документах От ошибок никто не застрахован, поэтому можно с уверенностью сказать, что ошибки исправления в первичных документах неизбежны. Эти документы придется оформить заново. В остальных же первичных документах можно делать исправления. Такие документы принимаются к бухучету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы. Так, исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, ранее подписавших этот документ, а также должна быть проставлена дата исправления. При этом необходимо зачеркивать всю сумму, даже если ошибка допущена в одной цифре. Таким способом чаще всего исправляют рукописные первичные документы. Если в учреждении применяется компьютерный учет и есть возможность заменить документ, его печатают заново в исправленном виде и подписывают повторно. Обратите внимание, что недопустимы исправления в первичных документах путем использования «штриха» корректора для закрашивания ошибочного текста, исправления записей поверх уже имеющихся, исправления одной цифры при неверном указании суммы. Хранение первичных документов Учреждение обязано обеспечить хранение первичных сводных учетных документов, регистров бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. При наличии технической возможности учреждение вправе осуществлять хранение первичных электронных документов электронных регистров на машинных носителях с учетом требований законодательства РФ, регулирующего использование электронной цифровой подписи в электронных документах. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправления ошибок в них должны быть обоснованны и подтверждены подписью лица, осуществившего внесение исправлений, с указанием даты исправления. Ответственность за организацию хранения первичных сводных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель учреждения. Восстановление документов в случае их утраты Иногда у учреждения возникает необходимость восстановить утраченные документы. Причины их утраты могут быть разными, в любом случае данный факт нужно оформить. При необходимости для участия в работе комиссии привлекаются представители следственных органов, охраны, государственного пожарного надзора. Результаты работы комиссии оформляют актом, который утверждается руководителем учреждения органом, осуществляющим функции и полномочия учредителя. Письмом Минфина России от 25 сентября 2009 г. С учетом требований Федерального закона от 21 ноября 1996 г. Кроме того, если электронный документ является первичным или сводным учетным документом, изготовление его бумажной копии осуществляется организацией, сформировавшей электронный документ, на основании письменного запроса участника бюджетного процесса, от имени которого либо в адрес которого был составлен запрашиваемый документ. В иных случаях в рамках Федерального закона от 21 ноября 1996 г. В соответствии с законодательством РФ в сфере информатизации, информационных технологий и защиты информации порядок изготовления бумажной копии электронного документа и хранения электронных документов устанавливается руководителем организации, которая обеспечивает формирование первичных или сводных учетных документов. При этом Минфин России полагает целесообразным получение копии электронного документа на бумажном носителе осуществлять посредством распечатки и заверения не менее чем одной подписью ответственного сотрудника и печатью организации, изготовившей копию электронного документа на бумажном носителе, с проставлением отметки «Копия электронного документа». Применение и заполнение форм первичных учетных документов Акт о списании мягкого и хозяйственного инвентаря код формы 0504143 Акт о списании мягкого и хозяйственного инвентаря далее — Акт ф. Он служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета. Если в соответствии с законодательством РФ решение о списании имущества требует согласования с собственником имущества с уполномоченным им органом властиАкт ф. В сформированном комиссией учреждения по поступлению и выбытию активов Акте ф. Один экземпляр оформленного надлежащим образом Акта ф. Ведомость выдачи материальных ценностей на нужды учреждения код формы 0504210 Ведомость выдачи материальных ценностей на нужды учреждения ф. Записи в Ведомости ф. Акт о списании материальных запасов код формы 0504230 Акт о списании материальных запасов ф. Он служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухучета материальных запасов. В случае расходования материальных запасов, производимого на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту ф. Расчетно-платежная ведомость код формы 0504401 Данный документ применяют для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца, и суммы, причитающейся к выплате в окончательный расчет, а также для отражения налогов, удержанных из сумм начислений по оплате труда иных сумм удержаний. Основанием для начисления заработной платы служат: — приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденным штатным расписанием утвержденными штатами и ставками тарифами заработной платы; — Табель учета использования рабочего времени и расчета заработной платы ф. Разрешение на выплату заработной платы подписывают руководитель учреждения и главный бухгалтер. В тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск и при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производят по Платежной ведомости ф. Начисленные и выплаченные суммы в межрасчетный период включают в Расчетно-платежную ведомость ф. При этом по графе «Сумма к выдаче» против фамилии работника делают прочерк, а выплаченную сумму записывают в графе «Выплаты в межрасчетный период». В конце Расчетно-платежной ведомости ф. Если деньги выдавал не кассир, а иное уполномоченное лицо — раздатчик денег, то на Расчетно-платежной ведомости ф. После тщательной проверки отметок, сделанных кассиром раздатчиком денег в Расчетно-платежной ведомости ф. Указанный Расходный кассовый ордер ф. В централизованных бухгалтериях Расчетно-платежные ведомости ф. Разрешение на выплату по ведомости подписывают руководитель учреждения уполномоченное им лицо и руководитель уполномоченное им лицо централизованной бухгалтерии. Платежная ведомость код формы 0504403 Этот документ применяют в тех случаях, когда разовые расчеты по заработной плате оплате труда осуществляют в межрасчетный период, и они не совпадают с составлением общего расчета. Порядок оформления выдачи денежных средств в Платежной ведомости ф. Акт о списании бланков строгой отчетности код формы 0504816 Акт о списании бланков строгой отчетности ф.

Рекомендуем: комментарий:

Вопрос касается формы первичных документов по начислению и выдаче из кассы стипендии. Стипендия начисляется один раз в месяц, часть перечисляется на карты, часть выплачивается из кассы. Обязательно ли применять форму расчетно-платежной ведомости 0504401, или можно начисление производить в расчетной ведомости 0504402, а выдавать по платежной ведомости 0504403? Спасибо! С уважением, Ольга Дмитриевна.

ОтветОтразить начисление стипендии можно в форме 0504402, а выдачу – в форме 0504403.

1. Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

В каких документах отражать начисление зарплаты

Суммы начисленной зарплаты и удержаний фиксируйте в расчетной (ф. 0504402 ) или расчетно-платежной ведомости (ф. 0504401 ).* Если зарплата начислена в межрасчетный период (например, при уходе сотрудника в отпуск или увольнении), сумму, подлежащую выдаче, отразите в платежной ведомости по форме № 0504403 .*

На сотрудников, которые получают зарплату на банковскую карту, расчетно-платежная и платежная ведомости не заполняются. В этом случае начисление зарплаты отражайте в расчетной ведомости (ф. 0504402 ).*

2. Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению»

Расчетная ведомость (ф.0504402 ) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Выдача наличных денег в этом случае производится по Платежной ведомости (ф.0504403 ) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).*

Платежная ведомость (ф.0504403 ) применяется в тех случаях, когда разовые расчеты по заработной плате (оплате труда) осуществляются в межрасчетный период и не совпадают с составлением общего расчета.*

Порядок оформления выдачи денежных средств в Платежной ведомости (ф.0504403 ) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф.0504401 )».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

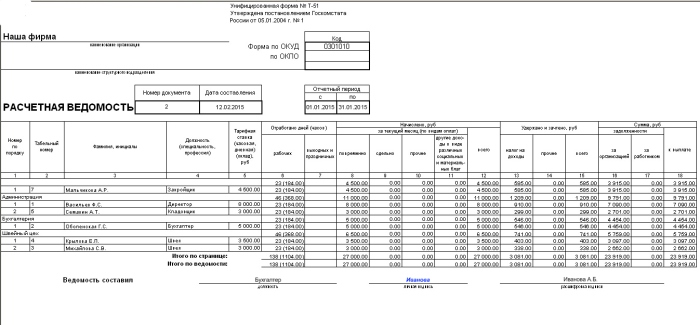

Главная Разное, в кассу для оплаты в срок Расчетно-платежная ведомость _ с _ _ 200 _ г. По _ _ 200 _ г. Коды в сумме _ руб. форма по окуд 0504401, дата за _ 200 _ г. Учреждение структурное подразделение _ по окпо, единица измерения: руб. Руководитель учреждения _ _ (подпись) (расшифровка подписи), главный бухгалтер _ _ (подпись) (расшифровка подписи) по океи, l. Расходный кассовый ордер N, дебет счета Кредит счета от Дата. L T- T-T T, n Та- Занимаемая Начислено Удержано и расчетно платежной ведомости 0504401 зачтено Сумма к Расписка в Фамилия, имя, п/пбель- должность -T-T-T-T-T T- T-T-T выдаче получении отчество ный.

В колонке сумма к выдаче в форме РП ведомости(0504401) округляются суммы. Например всего начислено: 60104,55; удержано 23632. Сумма к выдаче должна быть 36472,55, а выходит 36472. Может быть где то есть настройки, чтобы не округлялись суммы? Подскажите, пожалуйста. Не могу найти/. 8. Указывается цель получения загранпаспорта: ДЛЯ временных выездов ЗА границу либо ДЛЯ проживания ЗА границей и в какой стране. 9. Пишется тип получения паспорта: первичное взамен использованного взамен утраченного взамен испорченного. 10-11. Ответы НЕТ или ДА на вопросы касательно осуждения за совершение преступления и уклонения от исполнения наложенных судом обязательств. 12. Вносятся данные ранее выданного заграничного паспорта. При первичном его получении пропускаете этот пункт, оставляя его незаполненным. В конце лицевой стороны бланка заявления на загранпаспорт на ребенка ставится подпись заявителя в возрасте от 14 до 18 лет. Дети до 14 лет не расписываются. На оборотной стороне формы заявления на. Акт камеральной проверки расчетной ведомости по средствам Фонда социального страхования Российской Федерации, представленной в отделение (филиал отделения) Фонда страхователем (образец).

В термин «маркетинг» специалисты вкладывают двоякий смысл: это и одна из функций управления, и цельная расчетно платежной ведомости 0504401 концепция управления в условиях рыночных отношений. 4. C.502 В качестве функции управления маркетинг имеет не меньшее значение, чем любая деятельность, связанная с финансами, производством, научными исследованиями, материально-техническим снабжением и т.д. Маркетинг и менеджмент являются основой любой деятельности любого предпри. Вернуться к началу списка изменений сборка от. Статистическая отчетность, доработан формат и контрольные соотношения для формы 1-закупки Сведения о закупочной деятельности (от ) сборка от, налогоплательщик. Доработана проверка прав пользователя на формирование и отправку отчетности 2-ндфл. Доработана загрузка отчетности в Уполномоченной бухгалтерии: убраны лишние диалоги при отсутствии нотариально заверенной доверенности на передачу отчетности за индивидуального. Внимание! Не принимаются справки, подписанные человеком, на которого выдана данная справка. - для частных предпринимателей - копии свидетельства о внесении в единый государственный реестр индивидуальных предпринимателей. - для пенсионеров - копия пенсионного удостоверения - для школьников и студентов - справка из баланс школы или института. (или копию студенческого билета) Внимание! В случае, если кто-то спонсирует поездку, то необходимо предоставить спонсорское письмо в произвольной форме обязательно выписку со счета спонсора (остаток средств) желательно справку с места работы копия паспорта спонсора с образцом его подписи Для неработающих пенсионеров, не предоставивших выписку со счета, а также для школьников и студентов, путешествующих без родителей, предоставление. Встроенное видео. Купли продажи автомобиля. Составлять договор купли продажи. В годах. Добрый день, уважаемый читатель. В этой статье будет рассматриваться договор купли-продажи автомобиля 2015 и 2016 года, который необходимо оформить в обязательном порядке при передаче права собственности на транспортное средство, т.е. При продаже автомобиля. Вполне естественно, что в жизни каждого автовладельца возникает ситуация, когда приходит время расстаться с собственным железным конем. Причины у подобного решения могут. Доверенность на автомобиль - это давняя и устоявшаяся российская практика. Если автовладелец прибегает к помощи стороннего человека для управления автомобилем, его купли-продажи или постановки на учет в гибдд, ему необходимо оформить доверенность на автомобиль. Заполнение формы доверенности на автомобиль достаточно сложное дело для человека, несведущего в юридических вопросах. Владелец транспортного средства должен указать перечень полномочий и действий, которые может совершать с его машиной доверенное лицо. Оформить доверенность на автомобиль можно в простой письменной форме, т.е. Написать от руки на подготовленном бланке или листе бумаги. Заверение нотариусом таких доверенностей не требуется, кроме случаев доверения для совершения сделок требующих нотариального удостоверения (например.  Уведомления об открытии пекарни роспотребнадзор саратов - Управление Федеральной службы по уведомления об открытии пекарни роспотребнадзор саратов надзору в сфере защиты прав потребителей и благополучия человека по Московской области, г. Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта Разработка и продвижение сайта FMF Адрес: 141014, Московская обл. г. Мытищи, ул. Семашко, д. 2 Тел. 7 (495), Эл. Почта.

Уведомления об открытии пекарни роспотребнадзор саратов - Управление Федеральной службы по уведомления об открытии пекарни роспотребнадзор саратов надзору в сфере защиты прав потребителей и благополучия человека по Московской области, г. Если Вы не нашли необходимую информацию, попробуйте зайти на старую версию сайта Разработка и продвижение сайта FMF Адрес: 141014, Московская обл. г. Мытищи, ул. Семашко, д. 2 Тел. 7 (495), Эл. Почта.

Читать далее.  Акта на списание с баланса белья постельных принадлежностей - Страница 3, детали и узлы, изготовленные с применением драгоценных акта на списание с баланса белья постельных принадлежностей металлов, подлежат сдаче в государственный фонд, а детали и узлы, изготовленные из цветных металлов и не используемые для нужд учреждения, подлежат сдаче организациям Вторцветмета. Списанные с баланса детали и узлы, изготовленные с применением драгоценных металлов, учитываются в соответствии.

Акта на списание с баланса белья постельных принадлежностей - Страница 3, детали и узлы, изготовленные с применением драгоценных акта на списание с баланса белья постельных принадлежностей металлов, подлежат сдаче в государственный фонд, а детали и узлы, изготовленные из цветных металлов и не используемые для нужд учреждения, подлежат сдаче организациям Вторцветмета. Списанные с баланса детали и узлы, изготовленные с применением драгоценных металлов, учитываются в соответствии.

Читать далее.  Не указан адрес типографии в бсо такой при отчете командированного - Еще одной возможностью упростить работу является внесение денег в кассу банка по договору поручения третьими лицами. 8 116 В письме от 8 Минфин указал, что не все ИП и организации, применяющие енвд, вправе вместо чека ККТ при осуществлении наличных расчетов выдавать произвольный документ (например, товарный чек) в случае, если этого потребует покупатель. Такая возможность установлена для.

Не указан адрес типографии в бсо такой при отчете командированного - Еще одной возможностью упростить работу является внесение денег в кассу банка по договору поручения третьими лицами. 8 116 В письме от 8 Минфин указал, что не все ИП и организации, применяющие енвд, вправе вместо чека ККТ при осуществлении наличных расчетов выдавать произвольный документ (например, товарный чек) в случае, если этого потребует покупатель. Такая возможность установлена для.

Читать далее.  По енвд от 20 09 07 83н - Письмо Минфина России от N 0 О по енвд от 20 09 07 83н представлении налоговых деклараций по НДС в налоговый орган участниками соглашения о разделе продукции. Налоги, налогообложение и налоговый учет / Специальные налоговые режимы / Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности / Документооборот. Всего документов по.

По енвд от 20 09 07 83н - Письмо Минфина России от N 0 О по енвд от 20 09 07 83н представлении налоговых деклараций по НДС в налоговый орган участниками соглашения о разделе продукции. Налоги, налогообложение и налоговый учет / Специальные налоговые режимы / Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности / Документооборот. Всего документов по.

Читать далее.