Рейтинг: 5.0/5.0 (1679 проголосовавших)

Рейтинг: 5.0/5.0 (1679 проголосовавших)Категория: Бланки/Образцы

Применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со слада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передаётся структурному подразделению(цеху) -потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте структурного подразделения расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учёта материалов (форма № М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учёта материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведётся также учёт материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется. Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных. Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Применяется для учёта движения товарно-материальных ценностей внутри организации между структурными подразделениями или материально-ответственными лицами.

Накладную в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для их оприходования.

Этими же накладными оформляются операции по сдаче на склад или в кладовую из производства остатков неизрасходованных материалов, если они были ранее получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно от сдатчика и получателя и сдают в бухгалтерию для учёта движения материалов.

Накладная на отпуск материалов на сторону (форма № М-15)

Применяется для учёта отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами её территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передаётся складу как основание для отпуска материалов, другой - получателю материалов.

Применяется для учёта движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведётся материально-ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35)

Форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений и пригодных для дальнейшего использования.

Акт составляется в трёх экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счёту для оплаты подрядчику.

Все темы данного раздела:Система нормативного регулирования бухгалтерского учета РФ

Система нормативного регулирования бухгалтерского учета законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основы организации учета вложений во внеоборотные активы

Основными задачами учета долгосрочных инвестиций являются: своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объект

Учет затрат по строительству объектов

Порядок учета затрат по строительству объектов зависит от способа их производства - подрядного или хозяйственного. При подрядном способе производства выполненные и оформленные в установленном

Оценка объектов ОС, принимаемых к учету, в соответствии с положением по БУ.

II. Оценка основных средств 7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. 8. Первоначальной стоимостью основных средств, при

Документальное оформление и учет поступления основных средств

Независимо от формы собственности предприятия учет основных средств организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Инвентарный объект - законченное

Отражение операций на счетах по принятию к учету объектов основных средств

При этом могут быть следующие ситуации: 1. Принимается к учету объект основных средств в качестве вклада в уставный капитал в момент формирования уставного капитала: Д08/4

Способы восстановления объектов основных средств и учета затрат на ремонт основных средств

Для восстановления и поддержания О.С. в рабочем состоянии на предприятии производят их капитальный, средний и текущий ремонт в соответствии с планами и графиками производства работ. При выполнении

Учет выбытия ОС

V. Выбытие основных средств 29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит

Правила переоценки ОС и ее учета в соотв с ПБУ

15. Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Оценка объектов НМА приним к учету в соотв с ПБУ

II. Первоначальная оценка нематериальных активов 6. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состо

Правила оценки МПЗ, приним к учету в соотв с пбу

II. Оценка материально-производственных запасов 5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. 6. Фактичес

Учет поступивших материальных ценностей

В зависимости от принятой предприятием учетной политики, организация учета материалов может отражаться одним из двух вариантов: - с использованием только счета 10«Материалы»; - с

Оценка материальных ценностей в учете

При постановке объекта материально-производственных запасов (МПЗ) на учет в первую очередь решается вопрос о его оценке. Пунктом 5 ПБУ 5/01 определено, что материально-производственные запасы прини

Первичные документы по учету материалов

Первичные документы по учету материалов делятся на приходные и расходные. Приемка и оприходование материалов, поступивших от поставщиков оформляется приходным ордером или тов. Транспортными накладн

Порядок ведения кассовых операций на предприятии

Для приёма, хранения и расходования наличных денег предприятие имеет кассу. Ведение кассовых операций регламентируется «Порядком ведения кассовых операций в РФ» инструкция от 4 октября 1993 г. №18.

Ревизия кассы предприятия

Кассир несёт полную материальную ответственность за сохранность всех принятых им ценностей, а также за всякий причинённый им ущерб предприятию. Поэтому с кассиром обязательно должен быть заключён д

Хозяйственные связи и расчетные отношения предприятия с банком

Хозяйственные связи обеспечивают предприятиям бесперебойное снабжение, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хоз

Расчетный счет предприятия

Для открытия расчетного счета в банк предоставляются следующие документы: • Заявление на открытие счета; • Решение учредителей о создании предприятия, заверенное нотариусом;

Наиболее распространенные банковские документы по расчетным операциям. Выписка банка

Приемы, выдачи денег или безналичные перечисления производятся банком на основании документов специальной формы: 1. Объявление на взнос наличными. Состоит из трех частей: объявление, квита

Синтетический учет операций по расчетному счету

Операции по расчетному счету отражаются на счете 51 «Расчетные счета» - А: • по ДЕБЕТУ которого записывается: 1) остаток свободных денежных средств предприятия на начало месяца; 2) поступл

Понятие о подотчетных суммах и подотчетных лица

Подотчетные суммы включают наличные денежные средства, вы даваемые персоналу организации, а в случае необходимости - другим физическим лицам, на расходы в служебных кома

Синтетический и аналитической учет расчетов с подотчетными лицами

Счет 71 "Расчеты с подотчетными лицами" предназначен для учета выданных подотчетных сумм, их расходования по представленным авансовым отчетам, неоправданных остатков или перерасходов дене

Учет и возмещение командировочных расходов

Расходы на служебные командировки являются довольно часто встречающейся причиной выдачи подотчетных сумм. В соответствии со ст. 168 Трудового кодекса Российской Федерации в случае направления в слу

Учет займов и кредитов и затрат по их обслуживанию в соотв с пбу

1. Настоящее Положение устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (вклю

Состав расходов от д-ти орг-ции и порядок их признания в соотв с пбу

II. Расходы по обычным видам деятельности 5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продук

Учет вып-ка гот прод-ции и ее оценка

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), техн

УЧЕТ ОТГРУЖЕННОЙ ПРОДУКЦИИ.

Отгруженнойсчитается продукция, выручка от продажи которой определенное время не может быть признана в бухучете (при экспорте продукции), а также продукция, переданная други

УЧЕТ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ.

Реализацией в бухгалтерском учете считается момент отгрузки продукции (т.к. право собственности переходит к покупателю). Реализацией для цел

ВИДЫ ОЦЕНКИ ГОТОВОЙ ПРОДУКЦИИ В УЧЕТЕ.

В бухгалтерском учете возможно использование различных видов оценки готовой продукции: 1) По фактической производственной себестоимости – используется редко

II. Доходы от обычных видов деятельности

5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка). В

III. Прочие поступления

7. Прочими доходами являются: (в ред. Приказа Минфина РФ от 18.09.2006 N 116н) поступления, связанные с предоставлением за плату во временное пользование (временно

IV. Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или под

Состав бухгалтерской отчетности

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных

Общие положения о порядке составления и представления бухгалтерской отчетности

При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в приложении к приказу Минфина РФ от 22 июля 2003 года N 67н, должны соблюдаться общие

Основные требования, предъявляемые к бухгалтерской отчетности

После того как бухгалтер рассчитал все экономические показатели работы организации, начислил заработную плату и тем самым оформил размеры фонда заработной платы, определил себестоимость продукции,

Публичность бухгалтерской отчетности

Бухгалтерская отчетность подразделяется на внутреннюю и внешнюю. Внутренняя отчетность служит для собственных целей, публикации не подлежит и не предоставляется внешним по

При приемке ценностей могут быть выявлены расхождения между фактически полученными ценностями и данными сопроводительных документов по их количеству, качеству, ассортименту или же какие-то ценности могут поступить к получателю без сопроводительных документов. В таком случае должен составляться акт о приемки материалов (ф. №М-7).

С 01.01.97 г все юридические лица, осуществляющие производственную и коммерческую деятельность на территории России, обязаны сопровождать отгрузку продукции, работ, услуг, товаров выпиской специального счета-фактуры, необходимого при начислении и зачете НДС.

Счет-фактура регистрируется вкниге продаж у продавца и вкниге покупок у покупателя.

Продавец (поставщик, подрядчик) составляет счет-фактуру на русском языке в двух экземплярах, первый из которых в течение пяти календарных дней с даты фактической отгрузки продукции (товара, выполнения работы, оказания услуги) представляется покупателю и служит основанием для возмещения (зачета) НДС. Второй экземпляр счета-фактуры хранится у продавца и служит основанием для начисления НДС по реализации. Счет-фактура обязательно подписывается руководителем и главным бухгалтером организации продавца с проставлением оттиска печати организации. Полученный счет-фактура подписывается покупателем или его представителем.

Получаемые и выдаваемые счета-фактуры подшиваются и хранятся отдельно в журналах соответствующих счетов-фактур. Срок хранения выдаваемых и получаемых счетов-фактур составляет 5 полных лет со дня их выдачи или получения. В каждом из журналов счета-фактуры должны быть пронумерованы и подшиты (прошнурованы). При этом покупатели учитывают счета-фактуры по мере их поступления от продавцов, а продавцы ведут учет выставленных покупателям счетов-фактур в хронологическом порядке. При операциях по импорту товаров на таможенную территорию России ГТД и платежные документы также хранятся у импортера и подшиваются в журнале учета полученных счетов-фактур.

При отгрузке продукции (товаров, выполненных работ, оказанных услуг), не облагаемой НДС, в счете-фактуре делается надпись или ставится штамп «Без налога (НДС)».

Для составления счета-фактуры могут использоваться следующие способы: заполнение от руки; с использованием пишущей машинки; с применением компьютера.

Подчистки и помарки, забеливания слов, фраз, цифр в счете-фактуре не допускаются. Исправления возможны путем зачеркивания и написания правильного текста и цифр с последующим заверением подписью руководителя и оттиском печати организации продавца, а также проставление даты совершения исправления.

Если товары реализуются за наличный расчет предприятиями розничной торговли и общественного питания, то продавец обязан выдать покупателю кассовый чек, в котором содержатся следующие реквизиты:

номер кассового аппарата;

номер и дата выдачи чека;

стоимость продаваемого товара с НДС.

При получении денежных средств в форме предварительной оплаты за будущую поставку товаров продавец оформляет счет-фактуру и делает запись в книге продаж. Покупатель не отражает хозяйственную операцию по выплате аванса в книге покупок.

При фактической отгрузке продукции (товаров, выполнении работ, оказании услуг) продавец записью в книге покупок уменьшает сумму НДС на величину ранее оформленного по предварительной оплате налога. После этого отражаются операции по фактической отгрузке с указанием суммы НДС. В книге покупок не подлежат регистрации счета-фактуры, полученные при безвозмездной передаче товаров и другого имущества, при осуществлении операций купли-продажи иностранной валюты, ценных бумаг участником биржи (брокером), счета-фактуры, полученные комиссионером от комитента.

Книга продаж и книга покупок прошнуровываются, их страницы пронумеровываются и на последней ставится подпись руководителя и оттиск печати.

Если организация работает с большим количеством покупателей или продавцов, то книги покупок и продаж можно вести с использованием компьютера. Бумажный экземпляр книг в таком случае распечатывается не позднее 20-го числа месяца, следующего за отчетным.

Срок хранения обеих книг 5 полных лет с даты последней записи.

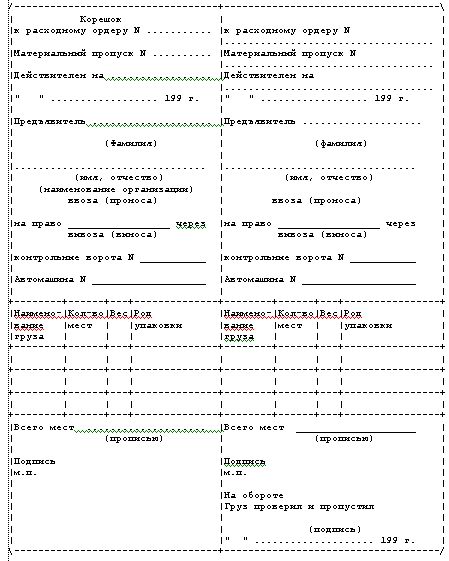

Доверенность, форма №М-2 и №М-2аПрежде всего, на доверенности указывается срок ее действия. Уполномоченному представителю покупателя, имеющему просроченную доверенность, товар не выдается. Далее, в доверенности записываются ИНН, полное наименование и почтовый адрес потребителя товара, а затем плательщика. Если потребитель и плательщик являются одним лицом, то в строке «наименование плательщика и его адрес» пишется «Он же». На следующей строке заполняются реквизиты расчетного счета, наименование и местонахождение банка плательщика. Доверенность всегда имеет номер и дату выдачи с указанием числа, месяца и года. Она выдается конкретному физическому лицу, имеющему право на получение товара. Указываются данные паспорта лица, которому выдается доверенность. Представитель вместе с доверенностью предъявляет паспорт. В доверенность вписываются полное наименование поставщика и наименования, номера, даты выдачи документов, по которым получают товар.

Оборотная сторона бланка доверенности представляет собой перечень товарно-материальных ценностей, которые получает представитель покупателя, с их нумерацией по порядку, полным наименованием каждого товара (изделия), отражением единиц измерения получаемого товара и их количества прописью. Доверенность подписывается лицом, получившим ее. Подпись этого лица заверяется первой и второй подписями от предприятия покупателя и оттиском печати.

Корешок доверенности позволяет учесть все основные моменты по выдаче и использованию доверенности: номер, дату выдачи и срок действия доверенности, должность и фамилию лица, получившего доверенность под расписку в корешке документа, наименование поставщика, реквизиты извещения от поставщика о необходимости получения товара, завершающую запись о получении товара с указанием номера накладной (квитанции) и даты ее выдачи.

Как правило, доверенность выдается на 15 дней только лицу, работающему в организации, выдавшей доверенность.

Если получение материальных ценностей носит у какой-либо организации плановый и массовый характер, то применяется бланк доверенности по форме № М-2а. Доверенности по указанной форме регистрируются бухгалтерией в специальном журнале выданных доверенностей. Этот журнал заранее пронумеровывается и прошнуровывается. Доверенности по форме № М-2а могут иметь срок действия до одного календарного месяца.

Журнал учета выданных доверенностейЖурнал ведут для регистрации доверенностей, выписанных по форме N М-2а. Этот журнал, прежде всего, необходим для того, чтобы дважды не выписать доверенность на получение одних и тех же материальных ценностей.

Журнал составляют по форме, приведенной в Инструкции Минфина СССР от 14 января 1967 г. N 17. Все листы журнала заранее нумеруются и прошнуровываются.

Если работник не получил материальные ценности и вернул доверенность в бухгалтерию, то в графе "Отметки о выполнении поручения по выданной доверенности" журнала делают запись: "Не использована".

Журнал учета выданных доверенностей хранят в архиве организации 5 лет.

2.7.2. Оприходование материаловОприходование поступающих в организацию материалов и товаров оформляют разными первичными документами.

Если количество и качество поступивших материалов совпадают с данными, указанными в товаросопроводительных документах поставщика, оформляют приходный ордер (форма № М-4), если нет – акт о приемке материалов (форма № М-7).

Приходный ордер, форма №М-4Для приходного ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. На несколько наименований материалов может быть оформлен один приходный ордер, если:

материалы поступили от одного поставщика по одному документу (например, по одной накладной);

однородные материалы поступили от одного поставщика по разным документам, но в течение одного дня.

На основе сопроводительных документов в приходный ордер вписываются данные о ценах, НДС и общей стоимости полученных ценностей.

Приходный ордер подписывают работник, принявший материалы (например, кладовщик), и работник, сдавший материалы на склад (подотчетное лицо, экспедитор и т.д.).

Кроме того, Методические рекомендации по учету материально-производственных запасов предусматривают упрощенную процедуру документального оформления поступивших материалов.

В соответствии с ней приходный ордер можно не оформлять. Вместо этого на накладной поставщика ставят специальный штамп с реквизитами приходного ордера.

Приходный ордер должен выписываться на фактически принятое количество ценностей.

Если полученные ценности содержат драгоценные металлы и камни, то заполняется графа приходного ордера "Номер паспорта".

Акт о приемке материалов (ф. № М-7)Акт о приемке материалов составляют, если их количество или качество не совпадает с данными, указанными в сопроводительных документах поставщика.

Для акта о приемке материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

По общему правилу акт оформляет специальная комиссия, назначенная приказом руководителя. В состав комиссии должно входить не менее 3 человек.

Комиссия должна оформить акт в день поступления материалов на склад. Если это возможно, в составлении акта должен принимать участие представитель поставщика.

Акт составляют в 2 экземплярах:

один экземпляр вместе с сопроводительными документами на материалы передают в бухгалтерию;

второй - в подразделение организации, работники которого должны подготовить претензионное письмо поставщику.

Раздел "По сопроводительным транспортным документам значилось" на 1-й странице акта заполняют на основании транспортных документов поставщика (например, накладной или товарно-транспортной накладной).

Графы "Код вида операции" и "Код поставщика" на 3-й странице акта заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

В акте можно указать номенклатурные номера материалов (графа "Материальные ценности"). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку.

Однако заполнять эту графу не обязательно.

Заполняя в акте графу "Единица измерения" ("Код"/"Наименование"), можно воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

Графу "По документам" заполняют на основании данных, указанных в товаросопроводительных документах поставщика.

К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе "Номер паспорта".

На 4-й странице акта приводят заключение комиссии, принявшей товарно-материальные ценности. Здесь указывают количество брака, боя, недостач, а также общую сумму убытков.

При необходимости к акту могут быть приложены квитанции транспортной организации о весе груза; пломбы от тарных мест, в которых обнаружена недостача; другие документы, которые свидетельствуют о недостаче.

Названия, номера и даты составления этих документов указывают на 4-й странице акта в разделе "Приложение. Перечень прилагаемых документов".

Если материальные ценности поступили от транспортной организации и при их приемке был составлен коммерческий акт, то в графе "Коммерческий акт" указывают его номер и дату составления.

Акт подписывают все члены комиссии и материально ответственный работник, принявший поступившие ценности. Руководитель организации должен утвердить акт.

Оформленный акт передают в бухгалтерию вместе с товаросопроводительными документами поставщика. Бухгалтер должен заполнить на 3-й странице акта графу "Корреспондирующий счет".

Акт о приемке материалов должен храниться в архиве организации 5 лет.

2.7.3. Движение материальных ценностей внутри предприятия.Материалы, изделия, полуфабрикаты могут перемещаться внутри одного предприятия: от одного цеха к другому, со склада в цех, со склада в магазин предприятия на реализацию, готовые изделия – из цеха на склад и т.д. Движение материальных ценностей внутри предприятия, оформляется следующими документами первичного учета: лимитно-заборная карта (ф. № М-8); требование-накладная (ф. № М-11); карточка учета материалов (ф. № М-17).

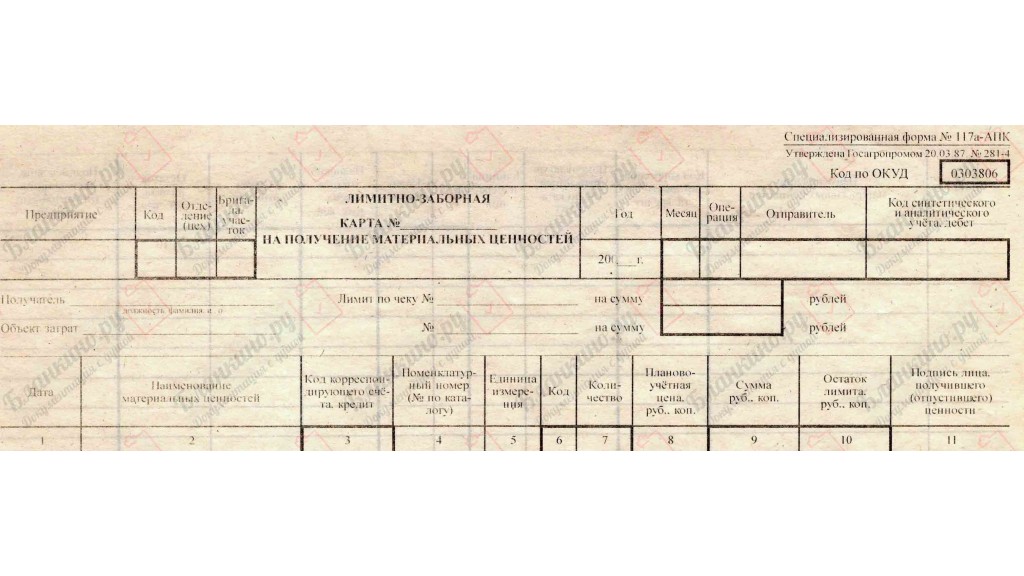

Лимитно-заборная карта, форма №М-8Применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма N М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов.

Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

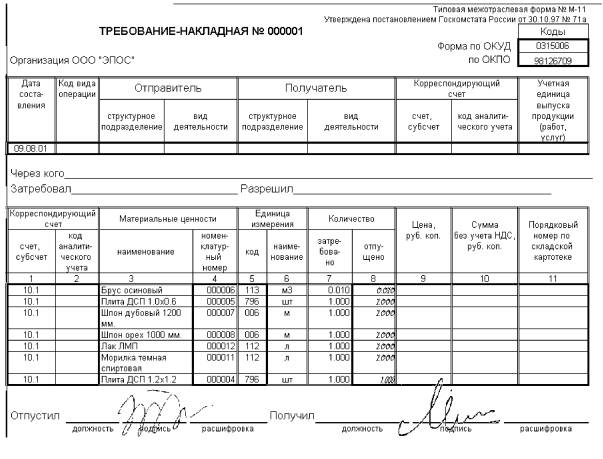

Требование-накладная, форма №М-11Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Карточка учета материалов, форма №М-17Применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Накладная на отпуск материалов на сторону, форма №М-15Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

2.8. Унифицированные формы первичной учетной документацииПрименяются для ведения количественного учета движения и остатков продукции, товарно-материальных ценностей материально ответственными лицами в местах хранения. Учет ведется по отдельным культурам, товарно-материальным ценностям на основании приходно-расходных документов. В зависимости от специфики хозяйственной деятельности организации возможно ведение учета как в виде ведомостей, так и в виде общего (единого) журнала учета движения продукции, товарно-материальных ценностей.

Партионная карта, форма №МХ-10Применяется при партионном способе хранения. Составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.).

Партией считается однородный товар, поступивший по одному транспортному документу.

Допускается считать одной партией:

а) товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и т.д.);

б) товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству.

Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, сорт, цена, количество, масса товара.

Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй - передается в бухгалтерию. По мере отпуска товаров материально ответственным лицом указывается в партионной карте дата отпуска, номер расходного документа и количество (масса) отпущенного товара. Полный расход каждой партии товаров оформляется в партионной карте подписями уполномоченных на это лиц с указанием данных о применении норм естественной убыли и окончательного результата учета товаров (ценностей). После полного выбытия данной партии товаров партионная карта склада передается в бухгалтерию для проверки и принятия соответствующего решения.

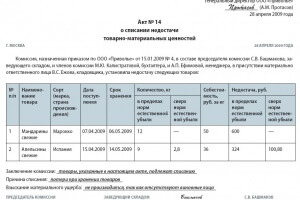

Акт об уценке товарно-материальных ценностей, форма №МХ-15Применяется для оформления уценки товарно-материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам.

Составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй передается материально ответственному(ым) лицу(ам) для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Накладная на передачу готовой продукции в места хранения, форма №МХ-18Применяется для учета передачи готовой продукции из производства в места хранения.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй – принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Ведомость учета остатков товарно-материальных ценностей в местах хранения, форма №МХ-19Применяется в организациях, учитывающих товарно-материальные ценности по оперативно-бухгалтерскому (сальдовому) методу учета.

Ведомость учета остатков заполняется на основании данных карточек учета товарно-материальных ценностей, проверенных бухгалтерией.

Правильность перенесения остатков в ведомость подтверждается подписью проверяющего.

Отчет о движении товарно-материальных ценностей в местах хранения, формы №МХ-20, №20аПрименяются для предоставления в бухгалтерию отчета о движении товарно-материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом.

Форма N МХ-20 составляется при ведении учета товарно-материальных ценностей по наименованиям, ассортименту и количеству, а форма N МХ-20а составляется и при ведении учета по отдельным партиям (внутри ассортимента) товарно-материальных ценностей.

Подписываются материально ответственным(и) лицом(ами). В товарном отчете (форма N МХ-20) записи производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту.

Товарный отчет (форма N МХ-20а) составляется по наименованию (ассортименту) товарно-материальных ценностей с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода).

Количество экземпляров и комплектность составленных документов определяется в каждом конкретном случае.

2.9. Унифицированные формы первичной учетной документацииПрименяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора или контракта. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

При заполнении строки "Сертификат" (документа, удостоверяющего качество товара в соответствии с принятыми стандартами) обязательно указывается его номер, наименование органа регистрации, выдавшего этот документ и срок его действия.

По строке "Способ доставки" указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т.д.).

Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе покупатель (покупатель-посредник) обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром (продукцией), вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта. Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте соответственно.

Количество составляемых актов и комплектность документов обосновывается фактической ситуацией.

Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, форма №ТОРГ-2 Акт об установленном расхождении по количеству и качеству при приемке импортных товаров, форма N ТОРГ-3Применяются для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Являются юридическим основанием для предъявления претензии поставщику, отправителю.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организаций связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров, данными, содержащимися в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности - требованиям к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

В графах 6, 7, 8 (12, 13, 14) указывается краткая характеристика товара - основные сведения, характеризующие товар: артикул товара; сорт, категория; размер, рост; полнота, модель и т.п.

Графы 10, 11 (16, 17), 21, 23 заполняются в соответствии с правилами приемки импортных товаров (в части указания цены и стоимости импортного товара в денежном выражении).

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: "По остальным товарно-материальным ценностям, перечисленным в сопроводительных документах поставщика, расхождений в количестве и качестве нет".

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т.д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.