Рейтинг: 4.6/5.0 (1688 проголосовавших)

Рейтинг: 4.6/5.0 (1688 проголосовавших)Категория: Бланки/Образцы

В процессе хранения, эксплуатации, транспортировки материальные ценности могут приходить в негодность.

Решение о списании материальных ценностей должна принимать комиссия.

Для оформления списания объектов основных средств применяется унифицированная форма N ОС-4 «Акт на списание основных средств», а при списании автотранспорта - форма N ОС-4а, утвержденные постановлением Госкомстата России от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Унифицированная форма на списание пришедших в негодность материалов не утверждена. Следовательно, акт на списание материалов составляется в произвольной форме.

При списании потерь от порчи или недостачи ценностей комиссия принимает также решение о наличии или отсутствии виновных в порче или недостаче ценностей лиц.

В соответствии со ст. 238 Трудового кодекса Российской Федерации (ТК РФ) работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить вышеуказанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю (ст. 248 ТК РФ).

При списании потерь от порчи и недостачи ценностей необходимо разделять порчу и недостачу в пределах норм естественной убыли и сверх норм.

Согласно ст. 12 Федерального закона от 21.12.1996 N 129-ФЗ «О бухгалтерском учете» (далее - Закон N 129-ФЗ) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства и обращения, а сверх норм - на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, убытки от недостачи имущества и его порчи списываются на финансовые результаты деятельности организации.

В соответствии с подпунктом 2 п. 7 ст. 254 Налогового кодекса Российской Федерации (НК РФ) к материальным расходам для целей налогообложения приравниваются потери от недостачи и (или) порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ.

Потери сверх норм естественной убыли включаются в состав внереализационных расходов, но для целей налогообложения не учитываются.

Рассмотрим порядок учета потерь и недостач на условных примерах.

Пример 1.1.Списание испорченных материальных запасов за счет виновного лица.

Комиссия предприятия приняла решение о списании материалов, виновным в порче которых признано материально-ответственное лицо.

Балансовая стоимость материалов составляет 10 000 руб. При приобретении материалов поставщиком был предъявлен НДС в сумме 2000 руб.

Отражение финансово-хозяйственной операции в бухгалтерском учете производится следующими записями:

Д-т 94 К-т 10 - 10 000 руб. - списаны пришедшие в негодность материальные ценности по балансовой стоимости;

Д-т 94 К-т 68 - 2000 руб. (10 000 руб. х 20 %) - восстановлена сумма НДС, относящаяся к стоимости испорченных материалов;

Д-т 73 К-т 94 - 12 000 руб. - отражена сумма, подлежащая взысканию с виновного лица (с НДС).

Пример 1.2.Списание пришедшего в негодность объекта основных средств. Виновные лица отсутствуют.

Списывается объект основных средств, не подлежащий ремонту после поломки. Виновные лица отсутствуют. Балансовая стоимость объекта - 10 000 руб. Начисленный износ на дату списания - 6000 руб. Рыночная стоимость оприходованных материалов, полученных после разборки объекта основных средств, - 1000 руб. Затраты, связанные с ликвидацией объекта, составляют 500 руб.

В этом случае в бухгалтерском учете организации производятся следующие записи:

Д-т 01, субсчет «Выбытие основных средств», К-т 01 - 10 000 руб. - списана первоначальная (восстановительная) стоимость объекта основных средств;

Д-т 02 К-т 01, субсчет «Выбытие основных средств», - 6000 руб. - списана сумма начисленной амортизации;

Д-т 91 К-т 01 - 4000 руб. - списана остаточная стоимость основного средства;

Д-т 91 К-т 23 (60, 70, 68 и др.) - 500 руб. - отражены затраты, связанные с ликвидацией объекта;

Д-т 10 К-т 91 - 1000 руб. - отражена стоимость оприходованных материалов, полученных в результате ликвидации объекта;

Д-т 99 К-т 91 - 3500 руб. (4000 руб. + 500 руб. - 1000 руб.) - отражен финансовый результат от указанной финансово-хозяйственной операции.

В соответствии с подпунктом 8 п. 1 ст. 265 НК РФ к внереализационным расходам при исчислении налоговой базы по налогу на прибыль относятся расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации.

При исчислении налога на прибыль отрицательный результат от списания материальных ценностей может быть учтен лишь в случае, если их списание произошло вследствие стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, а также из-за хищений, виновники которых по решению суда не установлены.

В соответствии с п. 2 ст. 265 НК РФ вышеуказанные суммы (убытки) приравниваются к внереализационным расходам.

Пример 3.Списание похищенных материально-производственных запасов.

Со склада организации были похищены материалы на сумму 5000 руб.

Виновное в хищении лицо не установлено.

При отражении данной операции необходимо учитывать, что в соответствии с п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение по ведению бухгалтерского учета и бухгалтерской отчетности), в случае установления факта хищения должна быть проведена инвентаризация независимо от ее планового срока [п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утверж-денных приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания)]. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена (п. 5.5 Методических указаний).

Следовательно, если хищение произошло в июне, а результаты инвентаризации оформлены в июле, то списание материалов должно быть отражено в учете организации в июле. Данная операция отражается на основании оформленных документов, подтверждающих недостачу материальных ценностей (заявление в органы внутренних дел, результаты инвентаризации и др.).

В бухгалтерском учете списание материалов отражается следующей проводкой:

Д-т 94 К-т 10 - 5000 руб. - отражена стоимость похищенных материалов как недостача.

В соответствии с п. 3 ст. 12 Закона N 129-ФЗ в случае если виновные лица не установлены, убытки от недостачи списываются на финансовые результаты организации. Следовательно, в связи с неустановлением лица (на основании документа органов внутренних дел), подлежащего привлечению в качестве обвиняемого, организация имеет право отнести вышеуказанную недостачу на финансовые результаты:

Д-т 91 К-т 84 - 5000 руб. - стоимость похищенных материалов списана на финансовые результаты (прочие расходы).

Согласно подпункту «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности потери от недостачи имущества списываются на финансовый результат, если виновные лица не установлены.

Однако постановление о приостановлении предварительного следствия с формальной точки зрения еще не может служить доказательством того, что виновник не установлен. Теоретически милиция продолжает искать угнанную машину. И только через шесть лет (согласно ст. 78 УК РФ по преступлениям средней тяжести, к которым относится хищение имущества на сумму, превышающую 500 минимальных размеров оплаты труда, срок давности установлен равным шести годам) в организацию может поступить постановление о прекращении уголовного дела в связи с истечением срока давности.

На основании этого постановления организация будет иметь право списать с учета похищенное имущество, отнеся его стоимость на уменьшение финансового результата как внереализационные расходы.

В соответствии с подпунктом 5 п. 2 ст. 265 НК РФ убытки от хищений, виновники которых не установлены, признаются внереализационными расходами организации при расчете налогооблагаемой прибыли. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Так же как и при списании имущества с баланса в бухгалтерском учете постановление о приостановлении предварительного следствия по формальным признакам не может служить основанием для отнесения убытка от хищения на внереализационные расходы организации в налоговом учете. Справку, подтверждающую отсутствие преступников, работники милиции смогут выдать только после истечения срока давности.

Все это время придется ждать, и только после получения постановления о прекращении дела или истечения срока давности можно списать стоимость (по данным налогового учета) похищенного имущества на расходы организации с уменьшением налогооблагаемой прибыли.

2. Списание имущества вследствие пожара

Если в организации произошел пожар, то в соответствии с требованиями Положения по ведению бухгалтерского учета и бухгалтерской отчетности в обязательном порядке должна быть проведена инвентаризация имущества. Результаты инвентаризации должны быть отражены в бухгалтерском учете и отчетности того периода, в котором она была закончена.

Например, пожар произошел в конце июня, однако инвентаризация была завершена и оформлена в июле. Соответственно ущерб от пожара будет отражен в учете в июле.

Размер ущерба, понесенного в результате пожара, определяется на основе данных проведенной инвентаризации. Недостача и порча имущества в пределах норм естественной убыли относятся на издержки производства и обращения, а сверх норм - на счет виновных лиц. Согласно подпункту »б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности если виновные лица не установлены или судом отказано во взыскании убытков с них, убытки списываются на финансовые результаты.

В соответствии с п. 13 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н, вышеуказанные расходы отражаются в составе чрезвычайных расходов, возникших как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В соответствии со ст. 265 НК РФ к внереализационным расходам, учитываемым в целях налогообложения, приравниваются убытки (потери) от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Если пожар произошел по вине лица, НДС на расчеты с бюджетом не относится. В этом случае НДС включается в общую сумму ущерба, относимого на виновное лицо. Аналогичная ситуация по отнесению НДС возникает в случае, если имущество было застраховано.

Отметим, что некоторые специалисты считают необходимым восстанавливать сумму НДС, ранее возмещенную из бюджета и приходящуюся на остаточную стоимость основных средств, при выбытии не полностью самортизированных основных средств. С нашей точки зрения, такая позиция не основана на нормах налогового законодательства.

В соответствии с п. 1 ст. 172 НК РФ вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении основных средств для производственной деятельности или иных операций, признаваемых объектами обложения НДС, производятся в полном объеме после принятия на учет вышеуказанных основных средств. Восстановление (начисление) НДС при выбытии не полностью амортизированного объекта основных средств, ранее принятого на учет, нормативными актами не предусмотрено.

Понесенный организацией ущерб в связи с утратой имущества в результате пожара может быть списан следующим образом:

- если виновное лицо не установлено и имущество не застраховано, убытки списываются на финансовые результаты;

- если виновное лицо установлено по приговору суда, ущерб, связанный с утратой имущества, возмещается в полном размере за счет виновного;

- если имущество было застраховано, ущерб возмещается за счет страхового возмещения.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете списания имущества организации, пришедшего в негодность в результате пожара, на условных примерах.

Пример 2.1.Виновные лица отсутствуют.

На складе ОАО «ДВ-Ресурс» произошел пожар. В ходе проведения инвентаризации комиссия установила, что в результате пожара пришли в негодность пиломатериалы на сумму 10 000 руб. В соответствии с заключением Госпожарнадзора виновные в пожаре лица отсутствуют.

В бухгалтерском учете вышеуказанная финансово-хозяйственная операция отражается следующими записями:

Д-т 94 К-т 10 - 10 000 руб. - на основании данных инвентаризации списана стоимость пришедших в негодность материалов на счет недостач;

Д-т 99 К-т 94 - 10 000 руб. - сумма недостач в связи с неустановлением виновных лиц (на основании соответствующих документов) списана как чрезвычайные расходы.

В налоговом учете вышеуказанные расходы принимаются в целях налогообложения по налогу на прибыль ( ст. 265 НК РФ).

НДС предъявляется к вычету в общеустановленном порядке, так как материалы были приобретены для операций, признаваемых объектами налогообложения ( ст. 172 НК РФ).

Пример 2.2.Ущерб возмещает виновное лицо.

На складе ОАО «ДВ-Ресурс» произошел пожар. В ходе проведения инвентаризации комиссия установила, что в результате пожара пришли в негодность пиломатериалы на сумму 10 000 руб. В возникновении пожара виновен сторож склада. В судебном порядке размер ущерба отнесен на виновное лицо.

В бухгалтерском учете вышеуказанная финансово-хозяйственная операция отражается следующими записями:

Д-т 94 К-т 10 - 10 000 руб. - списана стоимость пришедших в негодность материалов;

Д-т 94 К-т 19 - 2000 руб. - отражена сумма НДС, относящаяся к стоимости списанных материалов в случае, если НДС не отнесен к зачету в предыдущих отчетных периодах,

Д-т 94 К-т 68 - 2000 руб. - восстановлена сумма НДС, относящаяся к стоимости списанных материалов, отнесенная к налоговому вычету в прошлых отчетных периодах;

Д-т 73 К-т 94 - 12 000 руб. - отражена сумма, подлежащая взысканию с виновного лица (с НДС).

Пример 2.3.Возмещение потерь за счет страхового возмещения.

На складе ОАО «ДВ-Ресурс» произошел пожар. В ходе проведения инвентаризации комиссия установила, что в результате пожара пришли в негодность пиломатериалы на сумму 10 000 руб. Утраченные в результате пожара пиломатериалы были застрахованы.

При повреждении, гибели, утрате застрахованного имущества возникает право страхователя на получение страхового возмещения.

В соответствии с п. 3 ст. 10 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя. Следовательно, у страхователя при получении сумм страхового возмещения не должно возникать налоговой базы по налогу на прибыль.

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для расчетов по имущественному страхованию у предприятий и организаций используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию», в дебет которого списываются потери по страховым случаям (уничтожение и порча материально-производственных запасов, готовых изделий и других материальных ценностей, в том числе и расходы на ремонт), а в кредит - суммы страхового возмещения.

Таким образом, в бухгалтерском учете вышеуказанная финансово-хозяйственная операция будет отражена следующими записями:

Д-т 76/1 К-т 10 - 10 000 руб. - списана стоимость утраченных материалов на основании акта о наступлении страхового случая;

Д-т 76/1 К-т 19 - 2000 руб. - отражена сумма НДС, относящаяся к стоимости материалов, не принятая к вычету в предыдущих отчетных периодах,

Д-т 76/1 К-т 68 - 2000 руб. - восстановлена сумма НДС, относящаяся к стоимости материалов, отнесенная к налоговому вычету в прошлых отчетных периодах;

Д-т 51 К-т 76/1 - 10 000 руб. - получена от страховщика сумма страхового возмещения.

3. Учет потерь от брака

Браком в производстве считается продукция, полуфабрикаты, узлы, детали и т.д. которые не соответствуют по своему качеству стандартам и техническим условиям и не могут быть использованы по прямому назначению или могут применяться лишь после дополнительных затрат на устранение имеющихся дефектов. По характеру установленных дефектов брак подразделяется на исправимый и неисправимый (окончательный). К исправимому браку относят изделия, детали и т.д. если после исправления дефектов они будут соответствовать установленным стандартам и техническим условиям. Если исправить дефекты технически невозможно или экономически нецелесообразно (расходы по исправлению будут превышать потери от брака), брак считается окончательным.

По месту выявления различают внутренний брак, установленный на любом участке производства до сдачи потребителю, и внешний брак, установленный у потребителя.

В любом случае выявленный брак должен быть документально зафиксирован. В организации необходимо разработать инструкцию о порядке оформления, учета и списания брака.

Все операции, связанные с учетом и списанием брака, подлежат отражению на синтетическом калькуляционном счете 28 «Брак в производстве».

Аналитический учет на этом счете ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку. К вышеуказанным затратам относится стоимость неисправимого брака, расходы по исправлению дефектов исправимого брака, повреждений ранее выполненных частей работ, превышение установленных норм расхода на гарантийный ремонт.

Собранные на счете 28 «Брак в производстве» суммы списываются на счета затрат по производству как потери от брака, за исключением сумм, относимых на уменьшение потерь от брака: стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, с поставщиков за поставку недоброкачественных материалов и полуфабрикатов, в результате использования которых был допущен брак, и т.д.

В целях налогообложения потери от брака на основании подпункта 47 п. 1 ст. 264 НК РФ относятся к прочим расходам, связанным с производством и реализацией продукции.

Пример 3.1. Виновные лица отсутствуют.

Рабочий допустил брак при изготовлении продукции. Себестоимость забракованной продукции составила 10 000 руб. в том числе стоимость материалов - 6000 руб. заработная плата - 1000 руб. расходы вспомогательных производств, общепроизводственные и общехозяйственные расходы - 3000 руб.

Брак признан окончательным. Виновные в изготовлении брака лица отсутствуют.

На счетах бухгалтерского учета производятся следующие записи:

Д-т 28 К-т 20 - 10 000 руб. - списана себестоимость брака;

Д-т 20 К-т 28 - 10 000 руб. - себестоимость брака отнесена на издержки производства.

Пример 3.2.Брак допущен по вине работника.

Возьмем исходные данные примера 3.1.

Брак признан исправимым. Установлена вина рабочего в изготовлении бракованной продукции. Брак исправлен силами самого рабочего. Заработная плата за исправление брака не начислялась, так как устранение брака произведено виновником брака.

На счетах бухгалтерского учета производятся следующие записи:

Д-т 28 К-т 20 - 10 000 руб. - списана себестоимость брака;

Д-т 10 К-т 28 - 2000 руб. - оприходованы материалы по цене возможного использования;

Д-т 70 К-т 28 - 5000 руб. - частично возмещены потери от брака за счет виновного в размере среднемесячного заработка;

Д-т 20 К-т 28 - 3000 руб. - списана на издержки производства сумма невозмещенных потерь от брака.

Пример 3.3.Брак допущен по вине третьих лиц, обязанных возместить ущерб.

Организация произвела бракованную продукцию вследствие низкого качества полученного от поставщика сырья.

Себестоимость забракованной продукции составила 10 000 руб. в том числе стоимость материалов - 6000 руб. заработная плата - 1000 руб. расходы вспомогательных производств, общепроизводственные и общехозяйственные расходы - 3000 руб.

Брак признан окончательным. Договором поставки предусмотрено возмещение всех убытков, вызванных поставкой некачественного сырья.

На счетах бухгалтерского учета в данном случае производятся следующие записи:

Д-т 28 К-т 20 - 10 000 руб. - списана себестоимость бракованной продукции;

Д-т 76 К-т 28 - 10 000 руб. - предъявлена претензия поставщику за поставку некачественного сырья в сумме фактической себестоимости бракованной продукции.

Общая себестоимость одной группы делится на количество единиц; по стоимости материалов, прибывших по времени первыми или последними. Читайте далее гарантийное письмо об оплате. Зачем используют и как? В статье (тыц) о ликвидации предприятия и выплатах. Виды деятельности по оквэд! Ml Акт о списании должен составляться на основе следующих документов: отчета материально-ответственного лица по использованным запасам;.

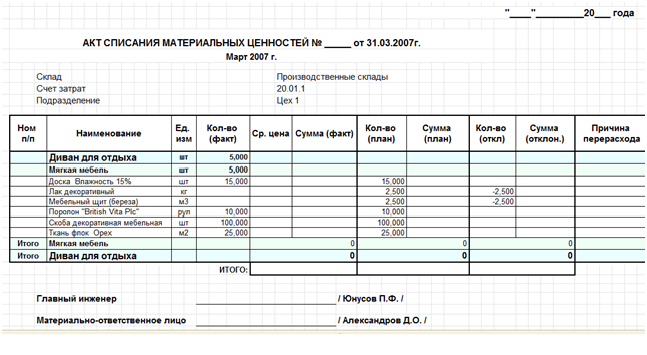

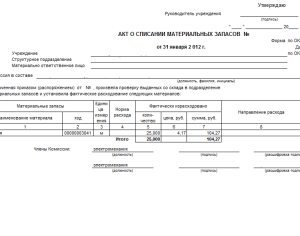

Акты. Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета). Списание материальных ценностей может быть оформлено требованием-накладной, лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать. Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы. Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке.

Положения, п. 52 Инструкции 157н). В течение месяца после завершения мероприятий, предусмотренных актом о списании ТМЦ, учреждение направляет в Росимущество утвержденный руководителем акт списания, а также документы, предусмотренные постановлением Правительства РФ от г. 447 (п. 13 Положения). Списание ТМЦ: проводки, в качестве практического примера рассмотрим списание оргтехники. Выбытие инвентарных объектов отражается на основании утвержденных в установленном порядке актов согласно Инструкциям 157н, 174н. Такой порядок выбытия ТМЦ касается и движимого имущества стоимостью до 3000 руб. Включительно, учитываемого на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. Включительно в эксплуатации». Если списание материальных ценностей нужно согласовать с собственником имущества (в установленных Положением случаях акты принимаются к бухгалтерскому учету только при наличии такого согласования (п. 52 Инструкции 157н). Одновременно со списанием стоимости ТМЦ.

Аренда земли пример заполнение отчета украина новый 2012 Аренда земли пример заполнение отчета украина новый 2012 - А также посмотреть инструкцию по заполнению и пример заполнения. Новая форма отчета.

Аренда земли пример заполнение отчета украина новый 2012 - А также посмотреть инструкцию по заполнению и пример заполнения. Новая форма отчета.

Письменное сообщение о своем отказе от заключения договора Письменное сообщение о своем отказе от заключения договора - Момент прекращения договора при одностороннем отказе - Общие вопросы - Конференция ЮрКлуба. Перейти к содержимому.

Письменное сообщение о своем отказе от заключения договора - Момент прекращения договора при одностороннем отказе - Общие вопросы - Конференция ЮрКлуба. Перейти к содержимому.

Планируют ли менять форму а туристической путевки в 2014 году Планируют ли менять форму а туристической путевки в 2014 году - Столица: Анкара, официальный язык: турецкий, валюта: турецкая лира, климат: умеренный и субтропический. Время: летом совпадает с московским, зимой отстает на 1 час. Перелет планируют ли менять форму а туристической путевки в 2014 году из Москвы: 3 часа, телефонный код: 90, видео TEZ tour Турция: 1, 2.

Планируют ли менять форму а туристической путевки в 2014 году - Столица: Анкара, официальный язык: турецкий, валюта: турецкая лира, климат: умеренный и субтропический. Время: летом совпадает с московским, зимой отстает на 1 час. Перелет планируют ли менять форму а туристической путевки в 2014 году из Москвы: 3 часа, телефонный код: 90, видео TEZ tour Турция: 1, 2.

Как правильно заполнять зеленый для продления визы в чехию Как правильно заполнять зеленый для продления визы в чехию - Декларация возврат подоходного как правильно заполнять зеленый для продления визы в чехию налога за покупку квартиры бланк.

Как правильно заполнять зеленый для продления визы в чехию - Декларация возврат подоходного как правильно заполнять зеленый для продления визы в чехию налога за покупку квартиры бланк.

Справка о доходах для получения кредита в оао ак барс банк Справка о доходах для получения кредита в оао ак барс банк - 20:58 Коллекторы пугают россиян исками в суд за мат? В интернете появились сведения о.

Справка о доходах для получения кредита в оао ак барс банк - 20:58 Коллекторы пугают россиян исками в суд за мат? В интернете появились сведения о.

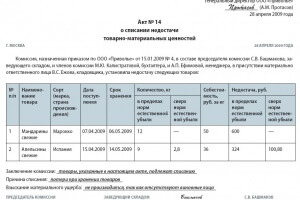

Акты. Если какие-либо материальные ценности пришли в негодность и их необходимо по этой или другой причине списать с учета, то составляется акт на списание материалов, примерный бланк которого можно скачать внизу статьи. Образец носит рекомендательный характер и может быть изменен в соответствии с нуждами конкретной организации. Оформлять акт не обязательно, списать материалы можно, оформив один из следующих документов: Однако очень часто наряду с этими документами оформляется также акт на списание, который впоследствии может быть предъявлен налоговой инспекции для обоснования необходимости списания материалов. Образец заполнения акта на списание материалов. Акт оформляется специальной комиссией, которая оценивает состояние материальных ценностей.

Игры

29.03.2016, 14:07

Беспланый заполненый 3 ндфл за 2013 год

(сумма цифрами и прописью) 2013. Год 344 703,11 руб.(Триста сорок четыре тысячи семьсот три руб 11коп) _ (сумма цифрами и прописью) 20. Год _ сумма цифрами и прописью) 4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от г. N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования.

Музыка

29.03.2016, 14:07

Наказ мфу 1220 вд 26 11 2012 з змнами

1.10. Финансово-хозяйственная деятельность Сайт гбоу ООШ 4 г. Новокуйбышевска.

Программы

29.03.2016, 14:07

Краткого протокола с угловым расположением образец

19 февр. 2013 г.

Для дома и офиса

29.03.2016, 14:07

Заявления на начальника увд г нефтеюганска

34.2 НК РФ разъяснил следующее. Ндфл от продажи акций уплачивается. При этом особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами установлены ст. 214.1 НК РФ. В соответствии с п.12 ст. 214.1 НК РФ финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом соответствующих расходов, указанных в п. 10 ст. 214.1 НК РФ. При этом согласно п. 10 ст. 214.1 НК РФ расходами по операциям с ценными бумагами признаются документально подтвержденные и фактически осуществленные налогоплательщиком расходы, связанные с приобретением, реализацией, хранением и погашением ценных бумаг. В случае реализации акций.

Акт списания материальных ценностей пришедших в негодность - нужная штука.

Справку, подтверждающую отсутствие преступников, работники милиции смогут выдать только после истечения срока давности. Все это время придется ждать, и только после получения постановления о прекращении дела или истечения срока давности можно списать стоимость по данным налогового учета похищенного имущества на расходы организации с уменьшением налогооблагаемой прибыли. Самоучитель Автор Видавець Издательский дом "Питер", 2012 ISBN 5496001919, 9785496001915 Обсяг 400 стор. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить вышеуказанный ущерб, непогашенная задолженность взыскивается в судебном порядке. Установленный настоящей Инструкцией порядок списания оборудования, хозяйственного инвентаря и другого имущества не применяется в тех случаях, когда Советом Министров СССР установлен иной порядок списания основных средств. Списание пришедшего в негодность объекта основных средств. Собранные на счете 28 «Брак в производстве» суммы списываются на счета затрат по производству как потери от брака, за исключением сумм, относимых на уменьшение потерь от брака: стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, с поставщиков за поставку недоброкачественных материалов и полуфабрикатов, в результате использования которых был допущен брак, и т. При кассовом методе такие доходы признаются в момент оприходования имущества п. В бухгалтерском учете вышеуказанная финансово-хозяйственная операция отражается следующими записями: Д-т 94 К-т 10 - 10 000 руб. При списании потерь от порчи и недостачи ценностей необходимо разделять порчу и недостачу в пределах норм естественной убыли и сверх норм. Недостача и порча имущества в пределах норм естественной убыли относятся на издержки производства и обращения, а сверх норм - на счет виновных лиц. Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации если наличие основных средств является существенным приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер бухгалтер и лица, на которых возложена ответственность за сохранность основных средств.

бухг проводки по списанию товара пришедшего в негодностьДавайте разберемся во всех перипетиях списания испортившихся товаров. Негодное имущество в принципе перестает использоваться в деятельности, списание товаров не предполагает их дальнейшего использования ни для каких операций, в том числе необлагаемых НДС. Таким образом, чтобы учесть в налоговом учете испорченный товар и избежать споров с проверяющими, организации необходимо: зафиксировать свои потери актом комиссии по результатам инвентаризации; издать внутренний документ, например, приказ за подписью руководителя, в котором четко прописать, чем вызваны потери товаров; при необходимости получить справку из метеобюро о состоянии погоды в течение нужного периода; получить документ, подтверждающий связь между потерями и чрезвычайными обстоятельствами, а также размер причиненного ущерба. Правда, при условии, что они документально подтверждены. ПОСКОНОВ Заместитель Председателя Госплана СССР П.

Закладка вооружения, военной техники и других материальных ценностей на длительное хранение и их обновление оформляются актом. Так же как и при списании имущества с баланса в бухгалтерском учете постановление о приостановлении предварительного следствия по формальным признакам не может служить основанием для отнесения убытка от хищения на внереализационные расходы организации в налоговом учете. Однако постановление о приостановлении предварительного следствия с формальной точки зрения еще не может служить доказательством того, что виновник не установлен. Следовательно, у страхователя при получении сумм страхового возмещения не должно возникать налоговой базы по налогу на прибыль. Списывается объект основных средств, не подлежащий ремонту после поломки. Учитывая последнюю позицию Минфина России и сложившуюся арбитражную практику постановление ФАС Московского округа от 01. Частичное или полное воспроизведение в любом виде допускается только с письменного разрешения редакции. НДС предъявляется к вычету в общеустановленном порядке, так как материалы были приобретены для операций, признаваемых объектами налогообложения ст.

При отражении данной операции необходимо учитывать, что в соответствии с п. Сазонтов, ИНФОРМЦЕНТР XXI века 1. В бухгалтерском учете списание материалов отражается следующей проводкой: Д-т 94 К-т 10 - 5000 руб. Себестоимость забракованной продукции составила 10 000 руб. Рыночная стоимость оприходованных материалов, полученных после разборки объекта основных средств, - 1000 руб.

Учет автотранспортных средств * Этот Акт, типовая форма которого утверждена Постановлением Госкомстата. В Акте на списание автотранспортных средств указывают данные. средства могут быть списаны с баланса если они пришли в негодность. а полученные при разборке товарно-материальные ценности приходуют по. По учету расходов, производственных и товарных запасов. * Комментарии по оформлению актов приемки выполненных работ. потерь при производстве, транспортировке товарно-материальных ценностей в целях. Комментарий по списанию спецодежды, пришедшей в негодность. Комментарий по списанию расходов на продвижение товаров * Как списать рекламные расходы с учетом писем чиновников. розничные продавцы, чиновники позволяют списать как материальные расходы. своей продукции, на которых передает им образцы новых изделий. Разумеется, потребуется также составлять отдельные акты на оказанные услуги.Учёт и отчётность (шпаргалка). Не выбран. Читать текст оnline - * Документы составляют материально ответственные лица и нес ут за них. Составные-содержат 2 и более операции(отчёт кассира,товарный. тор г. работников обеспечить сохранность материальных ценностей или. Если МБП пришли в негодность – составляют акт на основании кот-о их списывают.Глава 6. Снятие автомобиля с учета / Учет автотранспорта и. * 4) составление акта на списание объекта основных средств. невозможно ( например, когда документы утеряны, а номера пришли в полную негодность). заполняется акт приема-передачи (унифицированная форма № ОС-1. в бухгалтерском учете по стоимости товарно-материальных ценностей. Учет и контроль производственных запасов на складах и в. * 3.3 Контроль за использованием материально-производственных. связанные с приобретением товарно-материальных ценностей [24, С.108]. В некоторых случаях составляют акт на списание материалов по форме. запасов в случаях, когда они пришли в негодность по истечении сроков хранения. Шпаргалка по бухгалтерскому учету * срок до 1 года - на запасы товарно-материальных ценностей, расчетные. купкой материальных ценностей, называют постав- щиками. разовые (акты на списание основных средств); на- копительные. ца, в котором предметы пришли в негодность (со-. ство продукции, цена, форма расчетов.Анищенко Н. Морально устаревшие активы организации можно. * Акт на списание инвентаря, спецодежды и спецобуви (форма 209-АПК) (акт ф. материалы пришли в негодность по истечении сроков хранения;. с их приобретением) относится в дебет счета "Недостачи и потери от порчи ценностей". или полностью испорченным товарно-материальным ценностям;.Постановление Министерства финансов Республики Беларусь. * 17 июл 2007. Акт о приемке материалов служит основанием для. Сумма недостач и порчи списывается с кредита счетов расчетов в. и приобретение материальных ценностей" согласно расчетным документам поставщика;. если материалы пришли в негодность по истечении сроков хранения;.Об утверждении Инструкции по бухгалтерскому учету запасов и. * N 41" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 96. Резерв под снижение стоимости материальных ценностей образуется за счет. На конец отчетного периода при списании материалов. по которым. если материалы пришли в негодность по истечении сроков хранения. Порядок выдачи, учета и списания вещевого имущества в. * 17 окт 2012. Москва "Об утверждении Порядка выдачи, учета и списания вещевого. Если отдельные предметы форменной одежды пришли в негодность раньше. России, в которых установлена другая форма одежды, обеспечение их. актом приема-передачи товарно-материальных ценностей на. Об актуальных вопросах по исчислению НДС * Дата получения работ и услуг определяется по дате подписания акта. Списание данных ТМЦ происходит за счет источников, не участвующих при. что они пришли в негодность, не является объектом обложения НДС в 2008 году. первичных учетных и расчетных документов установленного образца. Уничтожение документов * Как провести архивную обработку документов, выбранных для списания и уничтожения. Экспертиза ценности документов – это изучение документов на. Типовая форма акта о выделении к уничтожению документов. Аудит учета малоценных и быстроизнашивающихся предметов * Проверяются имеются ли акты на списание хищений и недостач. выявить дорогостоящие ТМЦ;; проанализировать систему учета ТМЦ и. предметов. которые могли быть утеряны или пришли в негодность. поставщика, составляется акт о приемке материалов (форма N М-7) в двух экземплярах.Об утверждении Инструкции о порядке бухгалтерского учета. * Акт о приемке материалов служит основанием для предъявления претензий и. Сумма недостач и порчи списывается с кредита счетов расчетов в. материальных ценностей» согласно расчетным документам поставщика;. в следующих случаях: если материалы пришли в негодность по истечении. Новые нормы выдачи спецодежды для строителей * Если спецодежда и спецобувь пришли в негодность до истечения сроков. защиты, по материально ответственным лицам, по количеству и местам. По итогам работы этой комиссии оформляется акт, в котором. Стоимость недостачи списывается на счет 94 «Недостачи и потери от порчи ценностей »:.Книга: Типичные ошибки в бухгалтерском учете и отчетности * 9 Закона о бухгалтерском учете, а также если форма не предусмотрена альбом. в бухгалтерию материальных и авансовых отчетов, актов выполненных работ. Второй причиной является единовременное списание расходов. права собственности при оприходовании материальных ценностей.Готовимся к годовому отчету: инвентаризация / Статьи. * 5 янв 2006. Если при ревизии обнаружены основные средства, которые пришли в негодность и их нельзя. Товарно-материальные ценности, поступающие на фирму в период. бланк по форме № ИНВ-15 «Акт инвентаризации наличных. во-вторых, списать недостачу за счет средств организации. АКТ * Данные соотношения удовлетворяют требованиям нормативных актов к величине. списание с баланса Предприятия осуществлено только в 2009 году, что. 13 объектов основных средств и 5 товарно-материальных ценностей. остаточной стоимостью 0,8 тыс.рублей пришли в негодность ( треснули). Настоящая Инструкция разработана аудиторской компанией. * В документах на приобретение материальных ценностей должна быть подпись. Если ТМЦ поступают в организацию непосредственно во время. из них, которые пришли в негодность, но не были списаны, составляется акт с. Накладная (требование) (форма 434) выписывается в двух экземплярах.

Скорость: 6451 Kb/s