Рейтинг: 4.6/5.0 (1675 проголосовавших)

Рейтинг: 4.6/5.0 (1675 проголосовавших)Категория: Бланки/Образцы

Срок подачи декларации об иностранном имуществе изменился. Рассказать государству о домах, счетах и ценных бумагах, зарегистрированных в других государствам, теперь можно до 30 июня 2016 года, включительно.

В конце 2015 года власть продлила действие закона от 08.06.2015 N 140-ФЗ об амнистии капиталов до конца июня 2016 года. Таким образом, 30 июня – крайний срок, когда можно задекларировать свое иностранное имущество, о котором российские налоговые органы не знали, – счета, недвижимость, ценные бумаги, участие в контролируемых иностранных компаниях.

В связи с поправками Федеральная налоговая служба напомнила правила декларирования имущества, порядок этой процедуры и гарантии для заявителей.

Чиновники отмечают, что целью добровольной регистрации в рамках амнистии капиталов является желание государства перевести в правовое поле и обеспечить сохранность заграничного имущества своих граждан. Чтобы заявителям было максимально удобно легализовать недвижимость, ценные бумаги и иные активы, им предоставляются некоторые гарантии:Отметим, что декларировать наличие иностранных активов и капиталов могут только физические лица. Причем, закон допускает, чтобы они были не только гражданами РФ, но и подданными других государств, а также лицами без гражданства.

Подавать декларацию надо в любой из территориальных налоговых органов лично либо через своего уполномоченного представителя, действующего на основании нотариально заверенной доверенности. При этом сам документ должен быть бумажным. Декларацию, переданную по почте либо в электронном варианте, принимать не станут.

Форма декларации и подробный порядок ее заполнения представлены в тексте закона об амнистии.

Напомним, некоторые эксперты критиковали амнистию капиталов, действующую в нынешнем варианте. На стадии обсуждения законопроекта, предусматривавшего продление срока добровольного декларирования иностранного имущества, они предлагали существенно дополнить и расширить легализацию зарубежных активов. И хотя чиновники признали. что граждане неохотно делятся информацией о своем заграничном имуществе, однако ничего менять не стали.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Специалисты ФНС России разработали бесплатное программное обеспечение для заполнения специальной декларации в рамках добровольного декларирования имущества. Программное обеспечение (ПО) является для пользователей бесплатным, и размещено на сайте nalog.ru (версия 4.41 изменения 3).При помощи такого ПО декларанты могут самостоятельно заполнить печатную форму декларации, после чего ее необходимо будет распечатать, и предоставить в налоговый орган на бумажном носителе.

Напомним, что 8 июня 2015 года вступил в силу Федеральный закон от 8 июня 2015 г. №140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации". Документом в целях обеспечения правовых гарантий сохранности капитала и имущества физических лиц, защиты их имущественных интересов, в том числе за пределами России, введен механизм добровольного декларирования активов, счетов и вкладов в банках.

Программа будет действовать в период с 1 июля по 31 декабря 2015 года. Россияне могут задекларировать свое имущество (недвижимость, ценные бумаги, контролируемые иностранные компании, банковские счета), включая контролируемое через номинальных владельцев.

Декларантам предоставляются следующие гарантии:

1. защита декларируемых сведений в ФНС России (налоговая тайна) и ее непредставление другим государственным органом без согласия декларанта;

2. неиспользование декларируемых сведений в качестве доказательств правонарушений, но только в части правонарушений, совершенных до 01.01.2015;

3. освобождение от налоговой, административной и уголовной ответственности за деяния, связанные с приобретением (формированием) капиталов и совершенные до 01.01.2015;

4. возможность передачи имущества от номинала фактическому владельцу без налоговых последствий.

Форма декларации заполняется от руки, либо распечатывается на принтере (печатная форма декларации может подготавливаться с использованием ПО). После чего декларация предоставляется в ФНС РФ на бумажном носителе, либо через уполномоченного представителя.

Физические лица могут представить декларацию непосредственно в ФНС России либо в налоговые органы по месту своего жительства или пребывания.

В июне этого президент Владимир Путин подписал так называемый закон "об амнистии капиталов" . Согласно документу, легализовать на территории России капиталы, размещенные за границей, граждане РФ могут, подав по 31 декабря 2015 года декларацию об имуществе, а также о счетах в зарубежных банках. "Комсомольская правда" со ссылкой на комментарии экспертов объясняет, что это значит для рядовых российских владельцев "домиков в Испании" и "апартаментов в Болгарии" - в каком случае им нужно проинформировать о своих владениях на рубежом Федеральную налоговую службы России.

"Если вы купили апартаменты для себя, то ставить в известность об этом налоговую не нужно. Другое дело - если вы продали недвижимость или сдаете ее. Тут вы получаете доход. И в этом случае обязаны заплатить подоходный налог (13%)", - пишет издание.

С некоторыми странами у России есть соглашения об избежании двойного налогообложения. Они предусматривают зачет налога. Например, если гражданин РФ заплатил налог в той стране, где сдает квартиру, и он меньше российского, то нужно просто доплатить разницу. Если же заморский налог больше отечественного, отдавать ничего не придется, но и разницу, понятно, не вернут. Если возможность фискального зачета между странами не предусмотрена, то налог на родине надо платить в полном размере.

Декларацию принимает налоговая служба по месту жительства. Подать ее можно только один раз. Декларировать можно все. Денег за подачу декларации не берут. И - что очень важно - налоговики не имеют права организовать по полученным материалам выездную проверку: прощение подразумевает доверие, поясняет "КП".

Газета также отмечает: закон гарантирует, что люди, которые амнистируют капиталы, не будут привлекаться к административной, уголовной и налоговой ответственности за то, что не рассекретили свои активы вовремя. Другими словами, налоговики обещают не спрашивать о том, как граждане РФ заполучили свои виллы, апартаменты и счета за границей. Само собой, то, что содержится в декларации, по закону является налоговой тайной.

В случае, если человек добровольно не воспользуемся амнистией до конца этого года, в другое время ему за сокрытие зарубежных доходов грозит штраф в размере 100 тысяч рублей либо даже лишение свободы на один год.

Какие активы можно амнистировать

- Акции компаний (российских и иностранных)

- Вклады в зарубежных банках

- Вклады в зарубежных и российских банках, которые были открыты на других людей

я, пенсионер, живущий в чернобольской зоне Рязанской области. Имею автомобиль 170 л.с. российского изготовления. Какую льготу я имею при уплате транспортного налога

Денис Савин, старший юрист BGP Litigation

Ирина, Непредставление документов по требованию не является основанием для блокировки р/сч организации. Заблокировать счёт, в данном контексте, можно за

Может кто-то скажет куда жаловаться, чтобы в налоговой стало больше порядка? Новый начальник пришла, может станет как-то порядка больше, чтобы людям и налоги

12.09.2016 посетила налоговую, т.к. Получила налоговое уведомление без льгот (на пенсии4 года). Из 7 окон работали 2. Ожидание гораздо более часа. Отношение инспектора

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой

ужасно. подавала 3ндфл должны были выплатить еще 25августа и до сих пор нет.отдыхают и

Павлик, солнце наше, открывает или закрывает наши очи -Закон. А он пишется не нами. Мы лишь исполнители, и от вашего предположения,наша з/п никак не

хотелось бы. чтоб налоговая проверила частное такси в Нытве ,бывшее ИП Комягина,которое работает по тел.89519355935 или 9-59-59,которое на данный момент не существует

С утра звоню на 252-65-16, 252-65-98, 252-28-83 никто трубку не берёт.

Отвратительное отношение сотрудников в Налоговой в Раменском! Особенно Деркаченко Любовь Андреевны( невысокого роста. рыжие волосы). У сотрудника отсутствует

Добрый день! Очень благодарна отделу по регистрации налогоплательщиков в г. Кургане за консультацию и демонстрацию возможности внесения изменений в ЕГРЮЛ через

Мне 9 месяцев деньги не перечисляют и так же не могу

Налоговая не возвращает ошибочно уплаченный налог в течении 9 месяцев. Дозвониться невозможно. 2 раза приезжала. Писала заявления. Все бес толку. Очень понравился

По телефону НИКОГДА с первого раза не отвечают. Либо надо звонить минут 15 без остановки, либо через колл-центр и то, даже они не всегда могут дозвониться. Тем более,

мне 78 лет---право на льготы по земельному налогу зафиксированы в вашей электронной базе --прислали квитанцию по адресу где я уже не живу 6 лет--дозвониться до вас

Амнистия капиталов: порядок, условия, срокиКоличество просмотров 2085

В ежегодном Послании Федеральному Собранию РФ 2014 года Президент РФ поручил провести однократную полную амнистию капиталов. Во исполнение данного поручения был принят Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» от 8 июня 2015 г. № 140-ФЗ, получивший в СМИ название «закон об амнистии капиталов». Также были внесены соответствующие изменения в УК РФ, УПК РФ, КоАП РФ и НК РФ.

Механизм данной амнистии состоит в том, что налогоплательщикам предлагается добровольно задекларировать свое зарубежное имущество (активы и банковские счета), представив в налоговую службу специальную декларацию. Взамен государство гарантирует невозбуждение дел по определенным статьям УК РФ и КоАП РФ, а также дел о налоговых правонарушениях, связанных с задекларированным имуществом.

Декларирование бесплатно для налогоплательщика (уплата каких-либо декларационных сборов не предусмотрена).

Какие сведения можно включить в специальную декларацию?

Физическое лицо в срок с 1 июля по 31 декабря 2015 года вправе представить декларацию, содержащую следующие сведения:

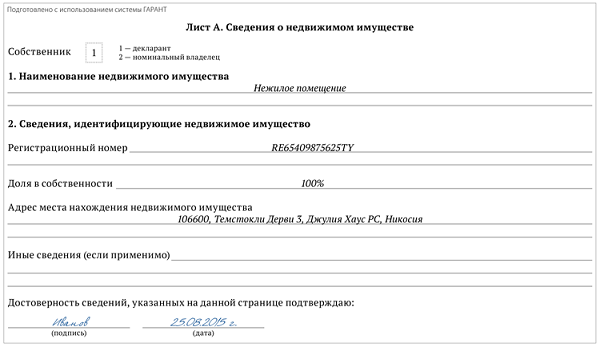

1) об имуществе (земельных участках, других объектах недвижимости, транспортных средствах, ценных бумагах, в том числе акциях, а также долях участия и паях в уставных (складочных) капиталах российских и (или) иностранных организаций), собственником или фактическим владельцем которого на дату представления декларации является декларант;

Фактический владелец имущества – это физическое лицо, в интересах и (или) по поручению которого номинальный владелец имущества осуществляет права собственника этого имущества на основании договора номинального владения имуществом.

2) о контролируемых иностранных компаниях (КИК), в отношении которых декларант на дату представления декларации является контролирующим лицом (в случае, если основания для признания иностранной организации или иностранной структуры без образования юридического лица контролируемой иностранной компанией не связаны с прямым участием физического лица в капитале путем владения акциями, долями и (или) паями в уставных (складочных) капиталах таких компаний);

Понятие «контролируемой иностранной компании» и «контролирующего лица» содержится в главе 3.4 Налогового кодекса РФ. Следует обратить внимание, что НК РФ уже содержит требование по подаче уведомления о контролируемых иностранных компаниях. При этом первое уведомление о КИК должно быть подано не позднее 20 марта 2017 года (по прибыли КИК, полученной за налоговый период с 01.01.2015 по 31.12.2015 и включенной в прибыль контролирующего лица за 2016 год в соответствии с п. 1 ст. 223 или подп. 12 п. 4 ст. 271 НК РФ).

Таким образом, Закон «О добровольном декларировании…» предлагает добровольно (то есть реализуя свое право, а не исполняя обязанность) сообщить о контролируемых иностранных компаниях уже до конца 2015 года, то есть раньше, чем того требует в обычном порядке НК РФ.

3) об открытых физическим лицом на дату представления декларации счетах (вкладах) в банках, расположенных за пределами РФ, об открытии и изменении реквизитов которых физические лица обязаны уведомлять налоговые органы по месту своего учета в соответствии с Федеральным законом от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле»;

В соответствии с частью 2 статьи 12 Федерального закона «О валютном регулировании и валютном контроле» резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории РФ (по форме, утвержденной Приказом ФНС России от 21.09.2010 № ММВ-7-6-457@). Непредставление такого уведомления или его представление с нарушением установленного срока влечет административную ответственность согласно ст. 15.25 КоАП РФ.

Однако, Закон «О добровольном декларировании…» позволяет подать такое уведомление об открытии/закрытии счета в иностранном банке в случае подачи лицом специально декларации, содержащей сведения о таких счетах. В этом случае уведомление об открытии/закрытии счета не будет считаться поданным с нарушением срока.

4) о счетах (вкладах) в банках, если в отношении владельца счета (вклада) декларант на дату представления декларации признается бенефициарным владельцем в соответствии с Федеральным законом от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», и описание оснований для признания этого физического лица бенефициарным владельцем.

Согласно статье 3 Федерального закона от 7 августа 2001 года № 115-ФЗ, бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом – юридическим лицом либо имеет возможность контролировать действия клиента.

Гарантии декларанту и лицам, информация о которых содержится в декларации

Освобождение от юридической ответственности:

Декларант и лицо, информация о котором содержится в декларации, освобождаются:

1) от уголовной ответственности при наличии оснований, предусмотренных ч. 3 ст. 76.1 УК РФ, если оно совершило деяния, содержащие признаки составов преступлений, предусмотренных статьей 193, частями первой и второй статьи 194, статьями 198, 199, 199.1, 199.2 УК РФ, при условии, если эти деяния связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в декларации, и (или) с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в декларации;

Статья 76.1 УК РФ посвящена случаям освобождения от уголовной ответственности по делам о преступлениях в сфере экономический деятельности. В нее введена новая часть 3, согласно которой лицо освобождается от уголовной ответственности при выявлении факта совершения им до 1 января 2015 года деяний, содержащих признаки составов преступлений, предусмотренных статьей 193, частями первой и второй статьи 194, статьями 198, 199, 199.1, 199.2 УК РФ, при условии, если это лицо является декларантом или лицом, информация о котором содержится в специальной декларации, поданной в соответствии с Федеральным законом «О добровольном декларировании…».

Таким образом, освобождение от уголовной ответственности в рамках «амнистии капиталов» касается следующих составов преступлений:

Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации (ст. 193 УК РФ);

Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица (части 1 и 2 ст. 194 УК РФ);

Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ);

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ);

Неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ).

2) от административной ответственности при наличии оснований, предусмотренных статьей 14.1 КоАП РФ, при выявлении факта нарушения законодательства РФ при приобретении (формировании источников приобретения), использовании либо распоряжении имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в декларации, а также при совершении валютных операций и (или) зачислении денежных средств по счетам (вкладам), информация о которых содержится в декларации;

Статья 11 ФЗ «О добровольном декларировании…» вводит новую редакцию примечания к статье 14.1 КоАП РФ. Согласно пункту 2 указанного примечания, лицо освобождается от административной ответственности при выявлении факта совершения им действий (бездействия), содержащих признаки состава административного правонарушения, предусмотренного статьей 14.1 или статьями 15.1, 15.3 — 15.6, 15.11, 15.25 КоАП РФ, при условии,

— если это лицо является декларантом или лицом, информация о котором содержится в специальной декларации, поданной в соответствии с Федеральным законом «О добровольном декларировании…», и

— если такие действия (бездействие) связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, и (или) с совершением валютных операций и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в специальной декларации».

Таким образом, освобождение от административной ответственности в рамках «амнистии капиталов» касается следующих составов административных правонарушений:

Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии) (ст. 14.1 КоАП РФ);

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов (ст. 15.1. КоАП РФ);

Нарушение срока постановки на учет в налоговом органе (ст. 15.3 КоАП РФ);

Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации (ст. 15.4 КоАП РФ);

Нарушение сроков представления налоговой декларации (ст. 15.5 КоАП РФ);

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля (ст. 15.6 КоАП РФ);

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11 КоАП РФ);

Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования (ст. 15.25 КоАП РФ).

3) от ответственности за налоговые правонарушения при условии, если эти правонарушения связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в декларации, и (или) с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в декларации.

В случае указания в декларации сведений об участии юридического лица в процессе приобретения (формирования источников приобретения), использования либо распоряжения имуществом и (или) КИК, информация о которых содержится в декларации, и (или) открытия и (или) зачисления денежных средств на счета (вклады), информация о которых содержится в декларации, гарантии, предусмотренные пунктами 1 и 2 части 1 статьи 4, распространяются на лиц, которые в соответствии с распорядительными документами указанной организации выполняли организационно — распорядительные или административно — хозяйственные функции.

Факт представления декларации и документов и (или) сведений, прилагаемых к декларации, а также сведения, содержащиеся в декларации и документах и (или) сведениях, прилагаемых к декларации, не могут быть использованы в качестве основания для возбуждения уголовного дела, производства по делу об административном и (или) налоговом правонарушении в отношении декларанта и (или) номинального владельца имущества.

Факт представления декларации и документов и (или) сведений прилагаемых к декларации, а также сведения, содержащиеся в декларации и документах и (или) сведениях, прилагаемых к декларации, не могут быть использованы в качестве доказательства в рамках уголовного дела, дела об административном и (или) налоговом правонарушении, если иное не предусмотрено частью 5 ст. 4 Закона «О добровольном декларировании…» (декларант вправе представлять копию декларации и документов и (или) сведений, прилагаемых к декларации, для приобщения их к уголовному делу в качестве доказательств. Отказ в приобщении этих доказательств не допускается).

Кроме того, на основе специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании…» и (или) прилагаемых к ней документов и (или) сведений, а также сведений, содержащихся в указанной специальной декларации и (или) документах, не может быть вынесено решение о проведении выездной налоговой проверки (пункт 2 статьи 89 НК РФ), а также проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами (пункт 2.1 ст. 105.17 НК РФ).

Сведения, содержащиеся в декларации и документах и (или) сведениях, прилагаемых к ней, признаются налоговой тайной в соответствии с законодательством РФ о налогах и сборах. Режим хранения таких сведений и документов и доступа к ним обеспечивают исключительно налоговые органы. Иные государственные или негосударственные органы и организации не вправе получать доступ к этим сведениям и документам. Такие сведения и документы могут быть истребованы только по запросу самого декларанта. Декларант вправе в любое время получить копию своей декларации.

Запрет на взыскание налога

Согласно пункту 2.1 статьи 45 НК РФ взыскание налога не производится в случае неуплаты или неполной уплаты налога декларантом, признаваемым таковым в соответствии с Федеральным законом «О добровольном декларировании…», и (или) иным лицом, информация о котором содержится в специальной декларации, представленной в соответствии с указанным Федеральным законом.

Взыскание налога на основании настоящего пункта не производится при условии, если обязанность по уплате такого налога возникла у декларанта и (или) иного лица в результате совершения до 1 января 2015 года операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в специальной декларации.

Операции по передаче имущества от номинального владельца фактическому

Операции по передаче имущества его номинальным владельцем фактическому владельцу имущества освобождаются от налогообложения в соответствии с законодательством РФ о налогах и сборах.

В соответствии с подпунктом 8.2 пункта 3 статьи 39 НК РФ передача имущества номинальным владельцем его фактическому владельцу, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании…» не признается реализацией товаров, работ и услуг.

В соответствии с пунктом 2 статьи 41 НК РФ не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании…»

Условия предоставления гарантий

Гарантии, установленные частями 1 — 7 статьи 4 ФЗ «О добровольном декларировании…», предоставляются в части освобождения лица от ответственности за совершение конкретного деяния, содержащего признаки преступления (правонарушения), если на дату представления декларации в отношении лица соответственно:

Предоставление гарантий, предусмотренных ФЗ «О добровольном декларировании…», не зависит от того, представлены ли декларантом все сведения, перечисленные в части 1 статьи 3 Закона, или только их часть.

Гарантии, предусмотренные ФЗ «О добровольном декларировании…», предоставляются исключительно в пределах указанного в декларации имущества (контролируемых иностранных компаний, счетов (вкладов)) и (или) операций по приобретению (способам и механизмам формирования источников приобретения), использованию либо распоряжению таким имуществом (контролируемыми иностранными компаниями), открытием и (или) зачислением средств на такие счета (вклады).

Гарантии распространяются на декларанта и лиц, информация о которых содержится в декларации, с момента представления декларации в налоговый орган (либо ФНС России).

Факт представления декларации подтверждается экземпляром декларации с отметкой налогового органа либо федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о принятии декларации и заверенной описью документов и (или) сведений, прилагаемых к декларации, представленных декларантом в соответствии со статьей 3 Закона.

Ошибки в декларации и документах, прилагаемых к декларации, не препятствующие идентификации декларанта, а также указанных в декларации номинальных владельцев имущества, имущества контролируемых иностранных компаний, счетов (вкладов), не являются основанием для отказа в предоставлении декларанту гарантий, предусмотренных настоящей статьей.

Гарантии предоставляются в отношении деяний, совершенных декларантом и (или) номинальным владельцем имущества до 1 января 2015 года.

Предоставление гарантий, предусмотренных ФЗ «О добровольном декларировании…», не зависит от факта возврата имущества, сведения о котором содержатся в декларации, на территорию РФ, за исключением случаев, если соответствующее движимое имущество на дату представления декларации находится:

1) в государстве (на территории), включенном в список ФАТФ;

В перечень стран и территорий, которые не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) в настоящее время входят Иран и Северная Корея (Приказ Росфинмониторинга от 10.11.2011 № 361).

2) в государстве (на территории), которое не обеспечивает обмен информацией для целей налогообложения с Российской Федерацией.

Перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с РФ, утверждается ФНС России (п. 7 ст. 25.13-1 НК РФ). В настоящее время данный перечень не утвержден.

Валютное регулирование и валютный контроль

В случае, если в декларации содержатся сведения об открытых декларантом по состоянию на 1 января 2015 года счетах (вкладах) в иностранных банках, об открытии и изменении реквизитов которых физические лица обязаны уведомлять налоговые органы по месту своего учета в соответствии с Федеральным законом «О валютном регулировании и валютном контроле», и уведомление о которых не было представлено декларантом на дату представления декларации, декларант уведомляет налоговый орган, в который он представляет декларацию, в установленной форме об открытии и изменении реквизитов соответствующего счета (вклада), а налоговый орган проставляет на указанном уведомлении отметку о его принятии.

Представленное таким образом уведомление не считается представленным с нарушением срока, установленного частью 2 статьи 12 Федерального закона «О валютном регулировании и валютном контроле».

Денежные средства, зачисленные на указанные в декларации счета (вклады), открытые в банках, расположенных за пределами территории Российской Федерации, по состоянию на 1 января 2015 года признаются зачисленными на эти счета (вклады), открытые в иностранных банках, в соответствии с валютным законодательством РФ.

Валютные операции (в том числе зачисление денежных средств), совершенные до 1 января 2015 года по счетам (вкладам), указанным в декларации и открытым в иностранных банках, признаются совершенными без нарушения валютного законодательства РФ.

Положения ФЗ «О добровольном декларировании…» не могут рассматриваться как ограничение прав пользования, владения и распоряжения имуществом и (или) счетами (вкладами), указанным в декларации.

Порядок предоставления специальной декларации

Декларация представляется в налоговый орган декларантом лично либо через своего уполномоченного представителя, действующего на основании нотариально заверенной доверенности.

Форма декларации и порядок ее заполнения содержатся в приложениях 1 и 2 к Закону. Декларация представляется в двух экземплярах, каждый из которых должен быть подписан декларантом.

К декларации прилагаются следующие документы и (или) сведения, подтверждающие информацию, содержащуюся в декларации:

Декларант вправе в произвольной форме раскрыть информацию об источниках приобретения (способах формирования источников приобретения) объектов имущества, указанных в декларации, источниках денежных средств, зачисленных на счета (вклады), указанные в декларации, а также представить документы, подтверждающие права декларанта и (или) номинального владельца в отношении объектов имущества, указанных в декларации.

Документы и (или) сведения, прилагаемые к декларации, должны быть оформлены на русском языке или иметь нотариально удостоверенный перевод на русский язык.

Декларация представляется каждым декларантом однократно.

Декларация представляется в налоговый орган по месту жительства (месту пребывания в случае отсутствия места жительства на территории РФ декларанта либо непосредственно в ФНС России по выбору декларанта.

Налоговый орган по месту жительства либо ФНС России не вправе отказать декларанту в принятии декларации и документов (сведений), прилагаемых к декларации, при одновременном соблюдении всех следующих условий:

При соблюдении всех указанных условий должностное лицо налогового органа либо ФНС России подписывает каждый лист экземпляра декларации и описи документов и (или) сведений, прилагаемых к декларации, и проставляет отметку о принятии декларации с указанием даты и времени приема и с оттиском штампа «Принята». Экземпляр декларации с отметкой «Принята» и описи документов и (или) сведений, прилагаемых к декларации, возвращается лицу, подавшему декларацию.

Команда Нерезидентов.ру и специалисты юридического бюро Voronyanskaya & Partners подготовили обзор закона об амнистии капиталов и инструкцию по заполнению специальной декларации. Материалы будут доступны на сайте уже в ближайшие дни.

А пока в двух словах: эта декларация в ряде случаев позволит избежать штрафов за незаконные валютные операции по счетам, открытым за рубежом. То есть фактически спасет вас от конфискации активов: штрафы равны 75-100% суммы незаконной валютной операции.

Подать декларацию можно только до 1 июля 2016 г. времени на сбор и подготовку документов остается совсем мало.

Записывайтесь на консультацию по заполнению декларации: наше время ограничено, а желающих получить помощь очень много!

И обязательно подписывайтесь на рассылку новых материалов сайта и на страницу Нерезидентов в Фейсбуке.

Поделиться в соцсетях

Подписаться на новости (Не)резидентов в Фейсбук

Похожее Навигация по записям Добавить комментарий Отменить ответ(Не)резиденты.ру - сайт для тех, кто живет за границей. Экономим вам деньги и снижаем риски, рассказывая о:

- резидентстве

- отчетности

- налогах.

Профессионально.

Акция от Нерезидентов -50%! Оценим ваш статус валютного/налогового резидента и риски всего за 49 евро!

Проблемы олигархов нас, конечно, мало волнуют. Но «Комсомолка» все же решила выяснить, что такое амнистия капиталов. Тем более что вдруг вы в тучные годы приобрели домик в Испании или открыли счет в зарубежном банке, но забыли сообщить об этом налоговикам. Так вот, теперь все это имущество можно легализовать. Налоговики обещают не спрашивать о том, как вы заполучили свои виллы, апартаменты и счета. В том случае, если вы сообщите об этом до конца года.

Что сделать, чтобы спать спокойно? « КП » с помощью экспертов Федеральной налоговой службы отвечает на самые важные вопросы.

1. Амнистия - что это такое?

Любая амнистия подразумевает прощение нарушителей. Попавшие под нее люди становятся чисты перед законом и освобождаются от наказания. Амнистия капиталов - это для тех, кто вовремя не задекларировал свои доходы. Ее регулирует специальный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках» (подробнее читайте на сайте kp.ru). Закончится амнистия 31 декабря этого года.

В декларации можно рассказать и об иностранном имуществе, и о том, которое находится дома, в России .

- Амнистия касается не только предпринимателей. У нас большинство элитных квартир оформлено на офшоры. Так что задекларировать недвижимость смогут и их владельцы. В офшоры уходили от оборотных налогов 90-х, когда могли начислить налог до 140% от прибыли. Сейчас налоги высоки, но все же в разумных пределах. И выгоднее платить налоги за собственность, чем ходить под риском уголовного преследования. Кроме того, закон о контролируемых иностранных компаниях (о деофшоризации) построен так, что лазеек для офшоров не остается. Платить придется. Не в России, так в другом месте, - прокомментировал известный предприниматель и защитник прав бизнесменов Борис Титов .

2. О каком имуществе нужно отчитаться?

Самый распространенный актив - недвижимость. У сотен тысяч россиян, по открытым данным, есть квартиры за рубежом. Чаще всего недвижимость покупают в Болгарии. Это уже сделали 350 тысяч соотечественников. Для понимания: это численность не самого маленького российского города - например, Архангельска или Калуги .

Если вы купили апартаменты для себя, то ставить в известность об этом налоговую не нужно. Другое дело - если вы продали недвижимость или сдаете ее. Тут вы получаете доход. И в этом случае обязаны заплатить подоходный налог (13%).

С некоторыми странами у России есть соглашения об избежании двойного налогообложения. Они предусматривают зачет налога. Например, вы заплатили налог в той стране, где сдаете квартиру. Если он меньше российского, вы просто доплатите разницу. Если же заморский налог больше отечественного, отдавать ничего не придется, но и разницу вам не вернут. Ну а если возможность фискального зачета между странами не предусмотрена, то налог на родине надо платить в полном размере.

С доходов по зарубежным вкладам платить ничего не надо. Но предоставить такую информацию нужно. Это прописано в законе «О валютном регулировании и валютном контроле».

- Еще надо платить налоги с доходов по офшорным компаниям, если они имеют филиалы в России. Не важно, известен их владелец или нет. Но если бенефициар (то есть получатель денег, выгоды, прибыли. - Ред.) себя не раскроет, то и под амнистию капитала не попадет. Более того, если собственник скрывает себя, то он так уклоняется от уплаты налогов, - предупреждает адвокат компании «Деловой фарватер» Антон Соничев .

Также налогами облагаются дивиденды по акциям иностранных компаний.

3. Зачем государству это нужно?

Теоретически во время амнистии заключается некое джентльменское соглашение между вами и государством. Вы финансово исповедуетесь, а оно закрывает глаза на тот факт, что вы обманывали его долгие годы. Амнистия позволяет перевести активы на их фактического владельца без уплаты накопившихся налогов. Естественно, властям такая амнистия выгодна. Раскрывшись, владельцам активов придется с этого времени платить налоги на родине. А это рост доходов бюджета. Плюс если часть денег из офшоров вернется в страну, это тоже хорошо. Они могут пойти на инвестиции в экономику.

4. должен ли я закрыть вклад за рубежом и перевести деньги в российский банк? Или закрыть офшорную компанию?

Нет. Чтобы воспользоваться амнистией, вы просто должны сообщить налоговикам о наличии счетов и других активов за рубежом. Но если хотите перевести деньги в страну, то никто не будет против. В ФНС уповают на то, что в период санкций часть денег вернется на родину.

5. Как подавать декларацию?

Декларацию принимает налоговая служба по месту жительства. Подать ее можно только один раз. Декларировать можно все - не только то, что приобрели через офшоры. Не важно, когда совершили покупку. Ограничений (минимальных или максимальных) по сумме амнистированных капиталов нет.

Денег за подачу декларации не берут. И - что очень важно - налоговики не имеют права организовать по полученным материалам выездную проверку. Прощение подразумевает доверие.

6. Где гарантии, что переданная информация не будет использована против владельцев?

Закон гарантирует, что люди, которые амнистируют капиталы, не будут привлекаться к административной, уголовной и налоговой ответственности за то, что не рассекретили свои активы вовремя. За разглашение поданных сведений можно не беспокоиться. Все, что содержится в декларации, является налоговой тайной.

-Помимо того что закон дает четкие гарантии, Президент России не раз заявлял, что лично будет следить за ходом амнистии. Мне он также дал поручение следить и в случае возникновения проблем докладывать непосредственно ему. Таким образом, участники амнистии имеют еще и гарантии, что если их в будущем попытаются привлечь по какой-либо статье, то их дело будет рассматриваться мной как бизнес-омбудсменом и будет доведено до сведения первого лица страны, - сказал Борис Титов.

Но есть один нюанс. Эти гарантии не действуют, если до того, как декларация была подана, вам уже «шили дело».

- Надо было предусмотреть в законе ответственность сотрудников налоговой службы за разглашение конфиденциальной информации (налоговой тайны). Кроме того, государство могло бы гарантировать возмещение потерь в случае утечки информации из декларации. Тогда больше людей воспользовалось бы амнистией, - считает доцент кафедры экономики и финансов РАНХиГС Алисен Алисенов.

7. Как санкции со стороны Запада могут отразиться на моих капиталах за рубежом?

- Что, как и на чем может отразиться, сказать сложно. Это непредсказуемо. Вас может не коснуться ситуация вовсе, а может быть арестовано имущество, пострадать ваши счета в зарубежных банках, возникнуть трудности с заключением контрактов. Так что лучше легализуйтесь в родной стране, выйдите из тени, пока есть такая возможность. Тогда шансов пострадать от экономических войн будет меньше, - ответили в ФНС.

Но нужно понимать, что декларация не панацея. Налоговики не будут грудью стоять на защите всего того, что вы нажили посильным и непосильным трудом. Это не их работа.

- От санкций декларация не убережет, и сохранность активов за границей декларирование не обеспечит. Например, зарубежная недвижимость. На нее сохранность от санкций не распространится, потому что она находится на территории чужого государства. Но власти РФ разрешают ввезти в Россию иностранный капитал, скрытый ранее, и при этом никого не накажут за такое сокрытие. Иностранные государства, естественно, не смогут наложить санкции на активы, которые будут переведены к нам, - пояснил Антон Соничев.

8. Что будет, если продолжать все скрывать?

Амнистии объявляются не так часто. В обычное время нарушителей могут и за руку поймать, и отвечать заставить. Самое минимальное, что грозит неплательщикам, - штраф в размере 100 тыс. рублей. А можно доскрываться и до лишения свободы на один год.

Какие активы можно амнистировать

- Акции компаний (российских и иностранных)

- Вклады в зарубежных банках

- Вклады в зарубежных и российских банках, которые были открыты на других людей

По этим ссылкам вы можете ознакомиться с полным текстом законов, которые позволяют амнистировать заграничные капиталы.

Комментарии (74) Читайте также Комментарии (74)