Рейтинг: 4.3/5.0 (1683 проголосовавших)

Рейтинг: 4.3/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

Документ. Модернизация компьютера: как отразить в учете замену жесткого диска

Модернизация компьютера:

как отразить в учете замену жесткого диска

ВОПРОС: Руководство предприятия решило заменить жесткий диск компьютера, который используется в офисе, на усовершенствованную модель. Как оценить жесткий диск, подлежащий замене, если он учитывался в составе компьютера, и как отразить операцию замены в учете?

ОТВЕТ: Ваша ситуация знакома многим предприятиям, ведь сегодня компьютерное оборудование совершенствуется с каждым днем.

Начнем с документального оформления и отражения операции модернизации компьютера (замены жесткого диска) в бухгалтерском учете.

Проведение операции можно разбить на несколько этапов:

а) вывод компьютера из эксплуатации для модернизации (на основании акта вывода основного средства из эксплуатации);

б) замена жесткого диска и его оприходование на склад как запасной части к компьютеру. При этом возможны два варианта в зависимости от того, как вы в дальнейшем будете использовать жесткий диск: реализуете или будете эксплуатировать в составе другого компьютера. Такая операция оформляется актом приемки товарно-материальных ценностей;

в) ввод модернизированного компьютера в эксплуатацию. При этом составляется акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма ОЗ-2).

Согласно П(С)БУ 7* и Инструкции N 291** стоимость жесткого диска учитывается в составе компьютера на субсчете 104 "Машины и оборудование" счета 10 "Основные средства".

При выводе объекта из эксплуатации и для накопления расходов по модернизации согласно Инструкции N 291 бухгалтер использует счет 152 "Приобретение (изготовление) основных средств".

Как оценить стоимость заменяемого жесткого диска?

В зависимости от ситуации такую оценку можно произвести одним из следующих способов:

1) в случае, если стоимость жесткого диска на дату приобретения компьютера была выделена в счете для оплаты, то для того чтобы определить остаточную стоимость заменяемого жесткого диска, нужно самортизировать первоначальную стоимость жесткого диска по методу, выбранному согласно П(С)БУ 7 для амортизации компьютера. Определить остаточную стоимость диска как разницу между первоначальной стоимостью и суммой накопленного износа;

2) в случае, если стоимость жесткого диска на дату приобретения компьютера не была выделена в счете для оплаты, необходимо обратиться в фирму. у которой был приобретен компьютер, и получить информацию (информация может быть оформлена справкой) или найти стоимость продажи аналогичного жесткого диска на дату приобретения по прайсам компьютерного оборудования. Далее остаточная стоимость жесткого диска определяется так же, как в предыдущем способе.

При оприходовании замененного жесткого диска на склад как запасной части его остаточную стоимость можно отразить на субсчете 209 "Прочие материалы" счета 20 "Производственные запасы", поскольку объект эксплуатировался в составе компьютера как комплектующая часть.

Теперь рассмотрим отражение операции замены жесткого диска в налоговом учете.

1. Вывод из эксплуатации компьютера в связи с его модернизацией

В соответствии с пп.8.2.2 п.8.2 ст.8 Закона о прибыли*** компьютер относится к группе 2 основных фондов. Несмотря на то что компьютер выводится из эксплуатации в связи с модернизацией (заменой жесткого диска), балансовая стоимость группы 2 основных фондов не изменяется (пп.8.4.6 п.8.4.ст.8 Закона о прибыли).

И все же у читателя могут возникнуть вопросы.

Нужно ли корректировать (уменьшать) налоговый кредит по НДС на недоамортизированную стоимость жесткого диска? В случае вывода из эксплуатации жесткого диска никакого изменения суммы налогового кредита по НДС не происходит. Это связано с тем, что заменяемый жесткий диск продолжает амортизироваться в составе компьютера согласно Закону о прибыли, и, тем самым. соблюдается требование пп.7.4.1 п.7.4 ст.7 Закона о НДС****: "налоговый кредит отчетного периода состоит из сумм налогов, уплаченных (начисленных) налогоплательщиком в отчетном периоде в связи с приобретением. основных фондов. подлежащих амортизации".

Нужно ли после оприходования замененного жесткого диска на склад как запасной части пересчитывать его стоимость в порядке, установленном п.5.9 ст. 5 Закона о прибыли? Такой пересчет производить не нужно, поскольку стоимость объекта при приобретении не включалась в валовые расходы, а подлежала амортизации в составе группы 2 основных фондов. Напомним, что в пересчете участвуют только затраты, которые относятся к составу валовых расходов предприятия.

2. Реализация замененного жесткого диска

В случае реализации жесткого диска у предприятия возникают валовой доход на сумму реализации (за вычетом НДС), согласно пп.4.1.1 п.4.1 ст.4 Закона о прибыли, и налоговые обязательства по НДС, поскольку такая операция, согласно пп.3.1.1 п.3.1 ст.3 Закона о НДС, является объектом налогообложения.

3. Приобретение нового жесткого диска и ввод модернизированного компьютера в эксплуатацию

При установке нового жесткого диска усовершенствованной модели повышается производительность компьютера.

В соответствии с пп.8.4.6 п.8.4 ст.8 Закона о прибыли при обратном вводе компьютера в эксплуатацию после его модернизации, балансовая стоимость группы 2 основных фондов увеличивается на сумму расходов, связанных с модернизацией.

Улучшение основных фондов в налоговом учете отражается согласно пп.8.7.1 п.8.7 ст.8 Закона о прибыли.

В соответствии с данным подпунктом налогоплательщик в течение года имеет право отнести к валовым расходам любые расходы, связанные с улучшением основных фондов, в сумме, не превышающей 5% совокупной балансовой стоимости групп основных фондов на начало отчетного года. Расходы, превышающие указанную сумму, относятся на увеличение балансовой стоимости групп 2 и 3 ( балансовой стоимости отдельного объекта основных фондов группы 1) и подлежат амортизации по нормам, которые установлены пп.8.6.1 п.8.6 ст.8 Закона о прибыли.

Кроме того, согласно пп.7.4.1 п.7.4 ст.7 Закона о НДС у предприятия возникает налоговый кредит по НДС, уплаченному при приобретении и установке нового жесткого диска.

Рассмотрим бухгалтерский и налоговый учет операции замены жесткого диска на новую модель на условном числовом примере.

Предприятие решило заменить частично изношенный жесткий диск на новый.

Остаточная стоимость объекта - 100 грн. (без НДС). Остаточная стоимость компьютера на дату замены жесткого диска - 1000 грн. (без НДС).

Стоимость приобретенного жесткого диска - 500 грн. кроме того, НДС 100 грн. Расходы по установке составили 20 гривен; кроме того, НДС - 4 грн.

Балансовая стоимость групп основных фондов на начало года - 10000 грн. Сумма расходов на улучшение основных фондов, которые могут быть отнесены к валовым расходом в течение года, составляет 500 грн. (10000 х 5 / 100). С начала года предприятие не проводило улучшений основных фондов.

В таблице мы покажем, как правильно отразить в бухгалтерском и налоговом учете операции замены жесткого диска с учетом его дальнейшего использования.

* Сумма 500 грн. относится на валовые расходы согласно пп.8.7.1 п.8.7 ст. 8 Закона о прибыли.

** Сумма 20 грн. увеличивает балансовую стоимость группы 2 основных фондов и подлежит амортизации по нормам, установленным пп.8.6.1 п.8.6 ст.8 Закона о прибыли (в нашем случае - 6,25% за квартал).

Таким образом, замена жесткого диска, эксплуатируемого в составе компьютера, предполагает несколько этапов проведения такой операции: вывод компьютера из эксплуатации, замену жесткого диска и ввод компьютера в эксплуатацию. При этом замененная комплектующая может учитываться в составе запасов предприятия.

В налоговом учете модернизация компьютера рассматривается как улучшение основных фондов.

* П(С)БУ 7 - Положение (стандарт) бухгалтерского учета 7 "Основные средства", утвержденное приказом Минфина Украины от 27.04.2000 г. N 92.

** Инструкция N 291 - Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина Украины от 30.11.99 г. N 291.

*** Закон о прибыли - Закон Украины "О налогообложении прибыли предприятий " в редакции Закона Украины от 22.05.97 г. N 283/97-ВР.

**** Закон о НДС - Закон Украины "О налоге на добавленную стоимость" от 03. 04.97 г. N 168/97-ВР.

"Все о бухгалтерском учете" N 36 (582)

от 20 апреля 2001 г.

При эксплуатации основные средства морально и физически изнашиваются. Модернизация является одним из способов восстановления основного средства (п. 26 ПБУ 6/01).

Модернизацию основных средств можно выполнить:

- хозспособом (т. е. собственными силами организации);

- подрядным способом (т. е. с привлечением сторонних организаций (предпринимателей, граждан)).

Решение о модернизации основных средств нужно оформить приказом руководителя организации, в котором необходимо указать:

- причины модернизации;

- сроки ее проведения;

- лиц, ответственных за проведение модернизации.

Объясняется это тем, что все операции должны быть подтверждены первичными документами (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация выполняет модернизацию основных средств не собственными силами, с исполнителями нужно заключить договор подряда (ст. 702 ГК РФ).

При передаче объекта основных средств подрядчику оформите акт о приеме-передаче объекта основных средств на модернизацию. Его можно составить в произвольной форме. Если основное средство будет утрачено (испорчено) подрядчиком, подписанный акт позволит организации потребовать возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

При передаче основного средства на модернизацию в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при модернизации местонахождение основного средства не меняется, никаких передаточных документов составлять не нужно.

По окончании модернизации составляется акт о приеме-сдаче модернизированных основных средств, например, по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом была проведена модернизация. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков).

Акт подписывают:

- члены приемочной комиссии, созданной в организации;

- сотрудники, ответственные за модернизацию основного средства (или представители подрядчика);

- сотрудники, ответственные за сохранность основного средства после модернизации.

После этого акт утверждает руководитель организации и его передают бухгалтеру.

Если подрядчик проводил модернизацию здания, сооружения или помещения, которая относится к строительно-монтажным работам, то дополнительно к акту, например, по форме № ОС-3, могут быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Затраты на модернизацию основных средств изменяют (увеличивают) их первоначальную стоимость в бухучете (п. 14 ПБУ 6/01).

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на модернизации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, при долгосрочной модернизации целесообразно учитывать основные средства на отдельном субсчете «Основные средства на модернизации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на модернизации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– передано на модернизацию основное средство.

По окончании модернизации сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на модернизации»

– принято из модернизации основное средство.

Учет затрат на модернизацию

Затраты на модернизацию основных средств учитывайте на счете 08 «Вложения во внеоборотные активы» (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

Затраты на проведение модернизации основных средств хозспособом состоят:

- из стоимости расходных материалов;

- из зарплаты сотрудников, отчислений с нее и т. д.

Затраты на проведение модернизации собственными силами отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10 (16, 23, 68, 69, 70. )

– учтены расходы на проведение модернизации.

Если организация выполняет модернизацию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 60

– учтены затраты на модернизацию основного средства, выполненную подрядным способом.

По завершении модернизации затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03). Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

При включении затрат на проведение модернизации в первоначальную стоимость основного средства сделайте проводку:

Дебет 01 (03) Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость основного средства на сумму затрат по модернизации.

В этом случае расходы на проведение модернизации отразите в первичных документах по учету основных средств. Например, в акте по форме № ОС-3 и в инвентарной карточке учета основного средства по форме № ОС-6 (№ ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Если сведения о проведенной модернизации отразить в старой карточке затруднительно, взамен ей откройте новую (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

При обособленном учете затраты на проведении модернизации спишите на отдельный субсчет к счету 01 (03). Например, субсчет «Расходы на модернизацию основного средства»:

Дебет 01 (03) субсчет «Расходы на модернизацию основного средства» Кредит 08 субсчет «Расходы на реконструкцию»

– списаны затраты на проведение модернизации основного средства на счет 01 (03).

В этом случае на сумму произведенных затрат откройте отдельную инвентарную карточку, например, по форме № ОС-6. Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Амортизация во время модернизации

При проведении модернизации со сроком не более 12 месяцев амортизацию по основному средству начисляйте. Если модернизация основного средства проводится более 12 месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после окончания модернизации. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному на модернизацию на срок свыше 12 месяцев.

Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, законодательством не установлен. Поэтому месяц, с которого прекращается и возобновляется начисление амортизации для целей бухучета по таким основным средствам, организация должна установить самостоятельно.

При этом возможными вариантами могут быть:

- начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на модернизацию. А возобновляется с 1-го числа месяца, в котором была закончена модернизация;

- начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на модернизацию. А возобновляется с 1-го числа месяца, следующего за месяцем, в котором модернизация была закончена.

Выбранный вариант приостановки и возобновления начисления амортизации для целей бухучета по основным средствам, модернизируемым сроком свыше 12 месяцев, отразите в учетной политике организации для целей бухучета.

Совет: в учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, как и в налоговом учете.

В этом случае в учете организации не будут возникать временные разницы, приводящие к образованию отложенного налогового обязательства.

Срок использования ОС после модернизации

Модернизация может привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования модернизированного основного средства должен быть пересмотрен (п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Это делает приемочная комиссия при принятии основного средства из модернизации:

- сходя из срока, в течение которого планируется использовать основное средство после модернизации для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта.

Это следует из пункта 20 ПБУ 6/01.

О том, что модернизация не привела к увеличению срока полезного использования, приемочная комиссия может указать в акте по форме № ОС-3.

Результаты пересмотра срока полезного использования в связи с модернизацией основного средства оформите приказом руководителя.

Ситуация: как в бухучете начислять амортизацию после модернизации основного средства.

Порядок начисления амортизации после модернизации основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа. Так согласно примеру, при линейном методе годовая сумма амортизационных отчислений основного средства после модернизации определяется в следующем порядке.

Годовую норму амортизации основного средства после модернизации рассчитайте по формуле:

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

Годовая сумма амортизации основного средства после модернизации при линейном способе = Годовая норма амортизации основного средства после модернизации при линейном способе × Остаточная стоимость основного средства с учетом расходов на модернизацию

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы (абз. 5 п. 19 ПБУ 6/01).

Такой способ расчета организация вправе применять, даже если в результате модернизации срок полезного использования основного средства не изменился (остался прежним). Это объясняется тем, что пункт 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, не содержит условий об обязательном увеличении срока полезного использования в результате модернизации. Значит, организация может начислять амортизацию, исходя из остаточной стоимости основного средства (с учетом ее увеличения на сумму расходов на модернизацию) и оставшегося срока его полезного использования независимо от того, был ли увеличен этот срок после модернизации или нет.

Аналогичные разъяснения приведены в письме Минфина России от 23 июня 2004 г. № 07-02-14/144.

Если организация использует другие способы начисления амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)), то годовую сумму амортизационных отчислений можно определить в порядке:

- аналогичном порядку, приведенному в примере для линейного способа;

- разработанном организацией самостоятельно.

Применяемый вариант расчета амортизации по основным средствам после модернизации закрепите в учетной политике организации для целей бухучета.

Пример отражения в бухучете амортизации по основному средству после его модернизации

ЗАО «Альфа» занимается ремонтом медтехники. В апреле 2014 года организация провела модернизацию производственного оборудования, введенного в эксплуатацию в июле 2011 года.

Первоначальная стоимость оборудования – 300 000 руб. Срок полезного использования по данным бухучета – 10 лет. Способ начисления амортизации – линейный. В результате проведенной модернизации срок полезного использования объекта увеличился на 1 год.

До модернизации основного средства годовая норма амортизации была равна 10 процентам ((1. 10 лет) × 100%). Годовая сумма амортизации составляла 30 000 руб. (300 000 руб. × 10%). Месячная сумма амортизации была равна 2500 руб. (30 000 руб. 12 мес.).

На модернизацию оборудования израсходовано 59 000 руб. Модернизация продолжалась менее 12 месяцев, поэтому начисление амортизации не приостанавливалось. На момент окончания модернизации фактический срок эксплуатации оборудования составил 33 месяца.

Его остаточная стоимость по данным бухучета равна:

300 000 руб. – (33 мес. × 2500 руб./мес.) = 217 500 руб.

После модернизации срок полезного использования основного средства был увеличен на 1 год и составил 8,25 года (7,25 + 1).

Годовая норма амортизации оборудования после модернизации составила 12,1212 процента ((1. 8,25 года) × 100%).

Годовая сумма амортизации равна 33 515 руб. ((217 500 руб. + 59 000 руб.) × 12,1212%).

Месячная сумма амортизации составляет 2793 руб. (33 515 руб. 12 мес.).

Модернизация ОС сторонними силами

Если для выполнения работ по модернизации основного средства организация привлекла сторонних граждан, то суммы их вознаграждения учтите при расчете зарплатных налогов (взносов).

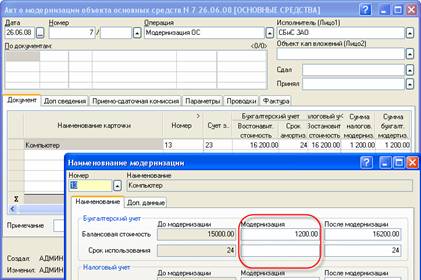

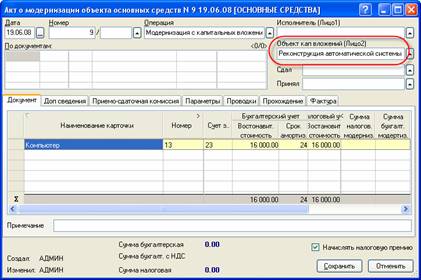

Модернизация объектов основных средств оформляется в папке "Основные средства" реестра "Акты модернизации" .

Модернизация основных средствРассмотрим пример, организация модернизирует компьютер, добавляя еще один жесткий диск. В этом случае модернизация компьютера оформляется актом модернизации аналогично покупке основного средства. В документе заполняются следующие поля:

Рис. 9-41 – Акт модернизации

• "Операция" - выбирается операция "Модернизация ОС";

• "Исполнитель" - выбирается исполнитель работ по модернизации (Поставщик);

• В табличной части на закладке "Документ" указываются наименования модернизируемых основных средств из справочника "Инвентарные карточки". При этом в диалоге "Наименование модернизации " вручную указывается сумма модернизации и на сколько увеличился срок полезного использования для целей бухгалтерского и налогового учета.

• В поле "По документам" указывается договор (если в организации ведется учет по договорам), или документ оплаты, если была предоплата поставщику.

Закладка "Фактура" заполняется аналогично покупке основного средства. Если закладка заполнена, то в документе будет выполнен зачет НДС.

При закрытии, в поле "КОплате ", в реестре актов модернизации отобразится неоплаченная стоимость документа. Акт модернизации является взаиморасчетным документом, его надо оплатить.

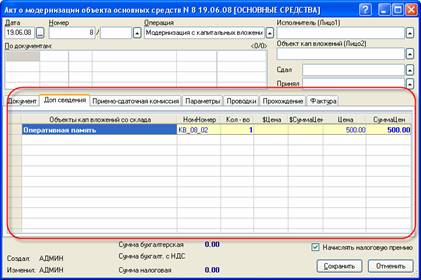

Модернизация с капитальных вложенийРассмотрим другой пример, для модернизации компьютера у одного поставщика приобретен жесткий диск, у второго - модуль памяти, у третьего – программное обеспечение. В этом случае, оборудование для модернизации сначала поступает на склад, как описано в разделе "Капитальные вложения". Возможны два варианта:

1. Поступившее оборудование сразу списывается со склада на модернизацию;

2. Все затраты предварительно собираются на 08 счете на карточке капитального вложения, а затем списываются на модернизацию основного средства.

Модернизация основного средства так же выполняется актом модернизации, но в документе выбирается операция "Модернизация с капитальных вложений" .

В документе не заполняются поля "По документам". "Исполнитель" и закладка "Фактура".

В первом случае, когда оборудование сразу списывается со склада на модернизацию, в документе заполняется закладка "Доп. сведения".

Рис. 9-42 – Закладка "Доп.сведения" акта модернизации

На закладке указывается оборудование со склада, которое войдет в состав модернизируемого основного средства.

На закладке "Документ" указывается инвентарная карточка модернизируемого основного средства. При этом в диалоге "Наименование модернизации " сумму модернизации для целей бухгалтерского и налогового учета указывать не нужно, она рассчитается автоматически при закрытии документа. Увеличение срока полезного использования указывается вручную.

В втором случае, все затраты на модернизацию предварительно собираются на 08 счете на карточке капитального вложения, как это делается подробно описано в разделе "Капитальные вложения".

Карточка капитального вложения должна быть заранее заведена в справочнике "Капитальные вложения". Лучше при каждой модернизации заводить новую карточку, если производится, например, реконструкция транспортера, то карточку можно назвать "Реконструкция транспортера".

Карточка капитального вложения выбирается в поле "Объект капвложений (Лицо2)".

На закладке "Документ" указывается инвентарная карточка модернизируемого основного средства.

Рис. 9-43 – Модернизация с капитальных вложений

Увеличение срока полезного использования основного средства указывается в наименованиях документа.

Сумма модернизации рассчитается автоматически при закрытии акта модернизации и будет равна сальдо по 08 счету по указанному капитальному вложению.

В результате, при закрытии акта модернизации, первоначальная стоимость основного средства и срок полезного использования будут увеличены на указанные значения.

Открытое акционерное общество «Альфа» ПРИКАЗ № 61о создании комиссии для ликвидации объекта основных средств г. Москва 03.07.2008 В связи с физическим износом и невозможностью дальнейшего использования ПРИКАЗЫВАЮ: 1. Создать комиссию для ликвидации объекта основных средств – легкового автомобиля ВАЗ‑2110. Состав комиссии:председатель комиссии: генеральный директор – А.В. Львов;члены комиссии:главный бухгалтер – А.С. Глебова;начальник цеха – В.К. Волков;водитель – Ю.И. Колесов. 2. Комиссии проконтролировать процесс ликвидации объекта основных средств и надлежащим образом оформить документы на списание. 3. Контроль за исполнением приказа возложить на главного бухгалтера А.С. Глебову.

Генеральный директор А.В. Львов

С приказом ознакомлены:

Главный бухгалтер А.С. Глебова

03.07.2008

Начальник цеха В.К. Волков

03.07.2008

Водитель Ю.И. Колесов

03.07.2008

Подготовлено на базе материалов БСС «Система Главбух»

СПАСИБЕНЬКО. А на модернизацию, тоже, наверное, что-нибудь в этом духе.

При эксплуатации основные средства морально и физически изнашиваются. Модернизация является одним из способов восстановления основного средства (п. 26 ПБУ 6/01).

Модернизацию основных средств можно выполнить:

– хозспособом (т. е. собственными силами фирмы);

– подрядным способом (т. е. с привлечением сторонних фирм (предпринимателей, граждан)).

Решение о модернизации основных средств нужно оформить приказом руководителя фирмы, в котором необходимо указать:

– причины модернизации;

– сроки ее проведения;

– лица, ответственные за проведение модернизации.

Объясняется это тем, что все операции должны быть подтверждены документально (ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ).

Если фирма выполняет модернизацию основных средств не собственными силами, с исполнителями нужно заключить договор подряда (ст. 702 ГК РФ).

При передаче основного средства подрядчику оформите акт о приеме-передаче основного средства на модернизацию. Поскольку унифицированной формы акта нет, фирма может разработать ее самостоятельно. Если основное средство будет утрачено (испорчено) подрядчиком, подписанный акт позволит фирме потребовать возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

При передаче основного средства на модернизацию в специальное подразделение фирмы (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при модернизации местонахождение основного средства не меняется, никаких передаточных документов составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

По окончании модернизации составляется акт о приеме-сдаче модернизированных основных средств по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом была проведена модернизация. Только в первом случае фирма оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывают:

– члены приемочной комиссии, созданной на фирме;

– сотрудники, ответственные за модернизацию основного средства (или представители подрядчика);

– сотрудники, ответственные за сохранность основного средства после модернизации.

После этого акт утверждает руководитель фирмы и его передают бухгалтеру.

Если подрядчик проводил модернизацию здания, сооружения или помещения, которая относится к строительно-монтажным работам, то дополнительно к акту по форме № ОС-3 должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Затраты на модернизацию основных средств изменяют (увеличивают) их первоначальную стоимость в бухучете (п. 14 ПБУ 6/01).

Фирма обязана вести учет основных средств по степени их использования:

– в эксплуатации;

– в запасе (резерве);

– на модернизации и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03). Так, при долгосрочной модернизации целесообразно учитывать основные средства на отдельном субсчете «Основные средства на модернизации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на модернизации» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– передано на модернизацию основное средство.

По окончании модернизации сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на модернизации»

– принято из модернизации основное средство.

Затраты на модернизацию основных средств учитывайте на счете 08 «Вложения во внеоборотные активы» (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

Затраты на проведение модернизации основных средств хозспособом состоят:

– из стоимости расходных материалов;

– из зарплаты сотрудников;

– из зарплатных налогов и т. д.

Затраты на проведение модернизации собственными силами отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10 (16, 23, 68, 69, 70. )

– учтены расходы на проведение модернизации.

Если фирма выполняет модернизацию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 60

– учтены затраты на модернизацию основного средства, выполненную подрядным способом.

По завершении модернизации затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03). Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

При включении затрат на проведение модернизации в первоначальную стоимость основного средства сделайте проводку:

Дебет 01 (03) Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость основного средства на сумму затрат по модернизации.

В этом случае расходы на проведение модернизации отразите в акте по форме № ОС-3 и в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Если сведения о проведенной модернизации отразить в старой карточке затруднительно, взамен ей откройте новую (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

При обособленном учете затраты на проведении модернизации спишите на отдельный субсчет к счету 01 (03). Например, субсчет «Расходы на модернизацию основного средства»:

Дебет 01 (03) субсчет «Расходы на модернизацию основного средства» Кредит 08 субсчет «Расходы на реконструкцию»

– списаны затраты на проведение модернизации основного средства на счет 01 (03).

В этом случае на сумму произведенных затрат откройте отдельную инвентарную карточку по форме № ОС-6. Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

При проведении модернизации со сроком не более 12 месяцев амортизацию по основному средству начисляйте. Если модернизация основного средства проводится более 12 месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после окончания модернизации. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному на модернизацию на срок свыше 12 месяцев

Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, законодательством не установлен. Поэтому месяц, с которого прекращается и возобновляется начисление амортизации для целей бухучета по таким основным средствам, фирма должна установить самостоятельно. При этом возможными вариантами могут быть:

– начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на модернизацию. А возобновляется – с 1-го числа месяца, в котором была закончена модернизация;

– начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на модернизацию. А возобновляется – с 1-го числа месяца, следующего за месяцем, в котором модернизация была закончена.

Выбранный вариант приостановки и возобновления начисления амортизации для целей бухучета по основным средствам, модернизируемым сроком свыше 12 месяцев, отразите в учетной политике фирмы для целей бухучета.

В учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, как и в налоговом учете.

В этом случае в учете фирмы не будут возникать временные разницы, приводящие к образованию отложенного налогового обязательства.

Модернизация может привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования модернизированного основного средства должен быть пересмотрен (п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Это делает приемочная комиссия при принятии основного средства из модернизации:

– исходя из срока, в течение которого планируется использовать основное средство после модернизации для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

– исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта.

Это следует из пункта 20 ПБУ 6/01.

О том, что модернизация не привела к увеличению срока полезного использования, приемочная комиссия должна указать в акте по форме № ОС-3.

Результаты пересмотра срока полезного использования в связи с модернизацией основного средства оформите приказом руководителя.

Ситуация: как в бухучете начислять амортизацию после модернизации основного средства

Порядок начисления амортизации после модернизации основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа. Так согласно примеру, при линейном методе годовая сумма амортизационных отчислений основного средства после модернизации определяется в следующем порядке.

Годовую норму амортизации основного средства после модернизации рассчитайте по формуле:

Годовая норма амортизации основного средства после модернизации при линейном способе = 1. Срок полезного использования основного средства после модернизации, лет Г— 100%

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

Годовая сумма амортизации основного средства после модернизации при линейном способе = Годовая норма амортизации основного средства после модернизации при линейном способе Г— Остаточная стоимость основного средства с учетом расходов на модернизацию

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы (абз. 5 п. 19 ПБУ 6/01).

Такой способ расчета фирма вправе применять, даже если в результате модернизации срок полезного использования основного средства не изменился (остался прежним). Это объясняется тем, что пункт 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, не содержит условий об обязательном увеличении срока полезного использования в результате модернизации. Значит, фирма может начислять амортизацию, исходя из остаточной стоимости основного средства (с учетом ее увеличения на сумму расходов на модернизацию) и оставшегося срока его полезного использования независимо от того, был ли увеличен этот срок после модернизации или нет. Аналогичные разъяснения приведены в письме Минфина России от 23 июня 2004 г. № 07-02-14/144.

Если фирма использует другие способы начисления амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)), то годовую сумму амортизационных отчислений можно определить в порядке:

– аналогичном порядку, приведенному в примере для линейного способа;

– разработанном фирмой самостоятельно.

Применяемый вариант расчета амортизации по основным средствам после модернизации закрепите в учетной политике фирмы для целей бухучета.

Пример отражения в бухучете амортизации по основному средству после его модернизации

ЗАО «Альфа» занимается ремонтом медтехники. В апреле 2008 года фирма провела модернизацию производственного оборудования, введенного в эксплуатацию в июле 2005 года.

Первоначальная стоимость оборудования – 300 000 руб. Срок полезного использования по данным бухучета – 10 лет. Способ начисления амортизации – линейный. В результате проведенной модернизации срок полезного использования объекта увеличился на 1 год.

До модернизации основного средства годовая норма амортизации была равна 10 процентам ((1. 10 лет) Г— 100%). Годовая сумма амортизации составляла 30 000 руб. (300 000 руб. Г— 10%). Месячная сумма амортизации была равна 2500 руб. (30 000 руб. 12 мес.).

На модернизацию оборудования израсходовано 59 000 руб. Модернизация продолжалась менее 12 месяцев, поэтому начисление амортизации не приостанавливалось. На момент окончания модернизации фактический срок эксплуатации оборудования составил 33 месяца. Его остаточная стоимость по данным бухучета равна:

300 000 руб. – (33 мес. Г— 2500 руб./мес.) = 217 500 руб.

После модернизации срок полезного использования основного средства был увеличен на 1 год и составил 8,25 года (7,25 + 1).

Годовая норма амортизации оборудования после модернизации составила 12,1212 процента ((1: 8,25 года) Г— 100%). Годовая сумма амортизации равна 33 515 руб. ((217 500 руб. + 59 000 руб.) Г— 12,1212%). Месячная сумма амортизации составляет 2793 руб. (33 515 руб. 12 мес.).

Если для выполнения работ по модернизации основных средств фирма привлекла сторонних граждан, то при выплате вознаграждения удержите НДФЛ. Кроме того, вознаграждения учтите при расчете ЕСН и пенсионных взносов. Взносы на страхование от несчастных случаев и профзаболеваний начисляйте, если такая обязанность предусмотрена договором с подрядчиком. Подробнее об этом см. Как отразить в бухучете и при налогообложении вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), заключенному с гражданином.

Порядок расчета остальных налогов зависит от системы налогообложения, которую применяет фирма.

Фирма применяет общую систему налогообложения

В налоговом учете расходы на модернизацию объектов непроизводственного назначения не учитывайте. Связано это с тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). То есть связаны с производственной деятельностью фирмы.

По имуществу производственного назначения расходы на модернизацию основного средства в течение периода ее проведения налоговую базу по налогу на прибыль не уменьшают. После окончания модернизации расходы на ее проведение включите в первоначальную стоимость основного средства (и погашайте посредством амортизации). Такой порядок следует из пункта 2 статьи 257 Налогового кодекса РФ. Если фирма применяет метод начисления, первоначальную стоимость основного средства увеличьте после завершения модернизации (п. 1 ст. 272 НК РФ). Если же фирма применяет кассовый метод, первоначальную стоимость основного средства увеличьте по мере окончания модернизации и оплаты расходов на ее проведение (п. 3 ст. 273 НК РФ).

При проведении модернизации со сроком не более 12 месяцев амортизацию по основному средству начисляйте. Если модернизация основного средства проводится более 12 месяцев, то начисление амортизации по нему приостановите. В этом случае прекратите начислять амортизацию с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на модернизацию. Возобновите начисление амортизации со следующего месяца после окончания модернизации. Такой порядок установлен в пункте 3 статьи 256 и пункте 2 статьи 259 Налогового кодекса РФ.

После модернизации (независимо от срока ее проведения) срок полезного использования основного средства может быть увеличен. Это возможно, если после модернизации характеристики основного средства изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. При этом увеличить срок полезного использования можно в пределах амортизационной группы, к которой относится основное средство. То есть если изначально был установлен максимальный срок полезного использования, увеличить его после модернизации основного средства нельзя. Такие правила установлены в пункте 1 статьи 258 Налогового кодекса РФ.

Новый срок полезного использования модернизированного основного средства установите приказом руководителя, составленным в произвольной форме.

После модернизации (независимо от сроков ее проведения) амортизация по основному средству начисляется по прежним нормам. Подробнее об этом см. Как рассчитать амортизацию основных средств после реконструкции и модернизации в налоговом учете. При этом не более 10 процентов затрат на модернизацию, включенных в первоначальную стоимость основного средства, фирма имеет право списать в расходы единовременно. Такое положение должно быть зафиксировано в учетной политике фирмы для целей налогообложения. Этот порядок следует из пункта 1.1 статьи 259 Налогового кодекса РФ и письма Минфина России от 27 февраля 2006 г. № 03-03-04/1/140.

В отличие от налогового учета, в бухучете амортизация по модернизированному основному средству начисляется исходя из оставшегося срока полезного использования (т. е. по новым нормам). Поэтому если до модернизации ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Ситуация: в какой момент при расчете налога на прибыль можно учесть амортизационную премию по затратам на проведение модернизации основного средства. Работы по модернизации основного средства завершены. Фирма применяет метод начисления

Ответ на этот вопрос зависит от сроков модернизации.

Если срок модернизации составляет более 12 месяцев, то амортизационную премию при проведении модернизации можно учесть в составе расходов в следующем месяце после ввода основного средства в эксплуатацию. Такой позиции придерживается Минфин России (письма Минфина России от 16 апреля 2007 г. № 03-03-06/1/236, от 16 июля 2007 г. № 03-03-06/1/486, от 26 июля 2007 г. № 03-03-06/1/529). Основана она на следующем.

Фирма имеет право единовременно списать на расходы не более 10 процентов затрат на модернизацию – амортизационную премию (п. 1.1 ст. 259 НК РФ). Эти затраты учитываются в том отчетном (налоговом) периоде, на который приходится дата начала начисления амортизации (дата изменения первоначальной стоимости) модернизированного объекта (абз. 2 п.3 ст. 272 НК РФ). При модернизации сроком более 12 месяцев основные средства выводятся из эксплуатации и по ним прекращает начисляться амортизация (п. 3 ст. 256 НК РФ). После завершения работ модернизированные объекты повторно вводятся в эксплуатацию и по ним вновь начинает начисляться амортизация. Происходит это со следующего месяца после начала их эксплуатации (п. 2 ст. 259 НК РФ). Поэтому амортизационную премию при длительных капитальных работах спишите в следующем месяце после начала использования модернизированного объекта.

Если срок модернизации составляет не более 12 месяцев, основное средство из эксплуатации не выводится и на него продолжает начисляться амортизация (п. 3 ст. 256 НК РФ). Соответственно, «дата начала начисления амортизации» по модернизированному объекту в данном случае отсутствует. Тогда нужно исходить из «даты изменения первоначальной стоимости» основного средства. Эта дата для модернизированных основных средств совпадает с днем завершения работ по их модернизации (п. 2 ст. 257 НК РФ). Поэтому амортизационную премию в такой ситуации спишите в месяце завершения капитальных работ. Такой вывод позволяет сделать письмо Минфина России от 22 января 2008 г. № 03-03-06/1/29.

Ситуация: можно ли для целей расчета налога на прибыль расходы на проведение модернизации основных средств признавать после каждого этапа. Планом модернизации предусмотрено несколько этапов

Этапы, предусмотренные планом модернизации, рассматриваются как единое целое. До тех пор пока последний этап не будет завершен, модернизация основного средства не признается законченной. Для целей же расчета налога на прибыль признаются только расходы по законченным работам по модернизации основных средств. Такой порядок следует из пункта 2 статьи 257 Налогового кодекса РФ.

Кроме того, если продолжительность всех этапов модернизации превышает 12 месяцев, то по модернизируемому основному средству амортизацию не начисляйте. Прекратите начислять амортизацию с 1-го числа месяца, следующего за месяцем начала модернизации. Возобновите начисление амортизации с 1-го числа месяца, следующего за месяцем окончания модернизации. Об этом говорится в пункте 2 статьи 322 Налогового кодекса РФ.

Оформляйте каждый этап как самостоятельные отдельные работы по модернизации основных средств. Тогда после каждого этапа расходы на проведение модернизации можно будет учесть в первоначальной стоимости основного средства (в т. ч. не более 10% единовременно списать в расходы) (п. 2 ст. 257, п. 1.1 ст. 259 НК РФ). Кроме того, в этом случае по модернизируемому основному средству амортизацию можно начислять, даже если продолжительность всех работ превысит 12 месяцев (п. 3 ст. 257 НК РФ).

В таком случае нужно будет оформить:

– несколько приказов на проведение модернизации;

– несколько актов по форме № ОС-3;

– несколько договоров с исполнителями работ по каждому этапу модернизации (причем продолжительность каждого этапа не должна превышать 12 месяцев).

Желательно, чтобы между этапами модернизации имелись перерывы.

Ситуация: как учесть при расчете налога на прибыль расходы на проведение модернизации основного средства. Фирма, не закончив модернизацию, решила продать основное средство

Несмотря на то что не все предусмотренные работы выполнены, модернизация признается законченной. Ведь никаких других работ по модернизации здания фирма не планирует выполнять. По окончании модернизации должен быть составлен акт по форме № ОС-3. В нем следует указать, какие ранее предусмотренные работы по модернизации в связи с продажей зданий не были выполнены. Расходы на проведение модернизации включите в первоначальную стоимость основного средства (п. 2 ст. 257 НК РФ).

При продаже основного средства его остаточную стоимость с учетом расходов на модернизацию учтите в порядке, предусмотренном в пункте 3 статьи 268 Налогового кодекса РФ. Подробнее об этом см. Как учесть при расчете налога на прибыль доходы и расходы от реализации амортизируемого имущества.

При модернизации зданий, сооружений и помещений хозспособом необходимо начислить НДС. Связано это с тем, что модернизация зданий, сооружений и помещений относится к строительным работам (письмо Минфина России от 5 ноября 2003 г. № 04-03-11/91). А одним из объектов налогообложения НДС являются строительно-монтажные работы, выполненные фирмой для собственных нужд (подп. 3 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как начислить НДС при выполнении строительно-монтажных работ для собственного потребления. Впоследствии НДС, начисленный со стоимости этих работ, можно принять к вычету (абз. 3 п. 6 ст. 171 НК РФ). Исключение из этого правила составляет случай, когда фирма пользуется освобождением от уплаты НДС. Тогда со стоимости работ по модернизации зданий, сооружений и помещений, выполненных хозспособом, НДС не начисляйте.

«Входной» НДС по материалам (работам, услугам), приобретенным для проведения модернизации основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

– фирма пользуется освобождением от уплаты НДС;

– фирма использует основное средство только для выполнения не облагаемых НДС операций.

В этих случаях «входной» НДС учтите в стоимости материалов (работ, услуг), использованных при проведении модернизации. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если фирма использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, «входной» налог со стоимости материалов (работ, услуг), использованных при модернизации, распределите (п. 4 ст. 170 НК РФ).

При расчете налога на имущество расходы на проведение модернизации, включенные в стоимость основного средства, учтите с 1-го числа месяца, следующего за ее окончанием (т. е. после списания расходов на счет 01) (п. 4 ст. 376 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на проведение модернизации основного средства. Фирма применяет общую систему налогообложения

В июне–августе 2008 года ЗАО «Альфа» провело модернизацию оборудования подрядным способом. Стоимость работ, выполненных подрядчиком, составила 59 000 руб. в том числе НДС – 9000 руб. Акт по форме № ОС-3 был подписан в августе 2008 года. Фирма применяет метод начисления и платит налог на прибыль поквартально. Данные бухгалтерского и налогового учета совпадают. Амортизационную премию фирма не применяет. Операций, не облагаемых НДС, фирма не выполняет.

Первоначальная стоимость оборудования, по которой оно принято к учету, составляет 300 000 руб. Оборудование относится ко второй амортизационной группе. Поэтому при принятии к учету был установлен срок полезного использования 3 года (36 месяцев). Амортизация начисляется линейным методом. Для целей бухучета годовая норма амортизации составляет 33,3333 процента (1: 3 Г— 100%), годовая сумма амортизации – 100 000 руб. (300 000 руб. Г— 33,3333%), ежемесячная сумма амортизации – 8333 руб./мес. (100 000 руб. 12 мес.). Для целей налогового учета ежемесячная норма амортизации по оборудованию равна 2,7777 процента (1: 36 мес. Г— 100%), ежемесячная сумма амортизационных отчислений – 8333 руб./мес. (300 000 руб. Г— 2,7777%).

Поскольку модернизация продолжалась менее 12 месяцев, в период ее проведения бухгалтер амортизацию по оборудованию начислял.

Модернизация не привела к увеличению срока полезного использования оборудования. Поэтому для целей бухгалтерского и налогового учета срок полезного использования модернизированного оборудования не пересматривался. В бухучете амортизация по оборудованию начислялась в течение 24 месяцев. Поэтому для целей бухучета оставшийся срок полезного использования основного средства после модернизации составляет 1 год (36 мес. – 24 мес.).

В период модернизации оборудования бухгалтер «Альфы» в учете делал следующие записи.

В июне и июле 2008 года:

Дебет 26 Кредит 02

– 8333 руб. – начислена амортизация по модернизируемому оборудованию.

В августе 2008 года:

Дебет 08 субсчет «Расходы на модернизацию основных средств» Кредит 60

– 50 000 руб. (59 000 руб. – 9000 руб.) – учтена стоимость работ подрядчика модернизации основного средства;

Дебет 19 Кредит 60

– 9000 руб. – учтен НДС со стоимости работ подрядчика;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 59 000 руб. – оплачены работы подрядчика;

Дебет 26 Кредит 02

– 8333 руб. – начислена амортизация по модернизируемому оборудованию;

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию основных средств»

– 50 000 руб. – увеличена первоначальная стоимость оборудования на стоимость работ по его модернизации.

Первоначальная стоимость оборудования с учетом расходов на проведение модернизации составила 350 000 руб. (300 000 руб. + 50 000 руб.). Остаточная стоимость оборудования без учета этих расходов равна 100 008 руб. (300 000 руб. – 8333 руб. Г— 24 мес.), а с учетом – 150 008 руб. (100 008 руб. + 50 000 руб.).

Для целей бухучета годовая норма амортизации оборудования после модернизации составляет 100 процентов (1: 1 год Г— 100%), годовая сумма амортизации – 150 008 руб. (150 008 руб. Г— 100%), ежемесячная сумма амортизации – 12 501 руб./мес. (150 008 руб. 12 мес.).

В налоговом учете ежемесячная сумма амортизационных отчислений после модернизации составила:

350 000 руб. Г— 2,7777% = 9722 руб./мес.

Поскольку после модернизации ежемесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета стала отличаться, у фирмы возникла временная разница 2779 руб. (12 501 руб./мес. – 9722 руб./мес.), приводящая к образованию отложенного налогового актива.

С сентября 2008 года по август 2009 года (12 месяцев) начисление амортизационных отчислений бухгалтер отражал проводками:

Дебет 26 Кредит 02

– 12 501 руб. – начислена амортизация по модернизированному оборудованию;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 667 руб. (2779 руб. Г— 24%) – начислен отложенный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

В августе 2009 года в бухучете оборудование было полностью самортизировано (350 000 руб. – 8333 руб./мес. Г— 24 мес. – 12 501 руб./мес. Г— 12 мес.). Поэтому с сентября 2009 года бухгалтер прекратил начислять по нему амортизацию.

В налоговом учете оборудование не самортизировано на сумму 33 344 руб. (350 000 руб. – 8333 руб./мес. Г— 24 мес. – 9722 руб./мес. Г— 12 мес.). Поэтому в налоговом учете бухгалтер продолжил начислять амортизацию (абз. 3 п. 2 ст. 259 НК РФ, письмо Минфина России от 2 марта 2006 г. № 03-03-04/1/168).

С сентября по ноябрь 2009 года (3 месяца) по мере начисления амортизации бухгалтер «Гермеса» списывал отложенный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 2333 руб. (9722 руб. Г— 24%) – списан отложенный налоговый актив.

В декабре 2009 года сумма амортизационных отчислений составила 4178 руб. (33 344 руб. – 9722 руб./мес. Г— 3 мес.). Списание отложенного актива бухгалтер отразил проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 1003 руб. (4178 руб. Г— 24%) – списан отложенный налоговый актив.

Фирма применяет упрощенку

Налоговую базу фирм на упрощенке, которые платят единый налог с доходов, расходы на проведение модернизации основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

Фирмы на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут уменьшить налоговую базу на стоимость работ по модернизации. Учет затрат зависит от того, когда завершилась модернизация и списана ли первоначальная стоимость основных средств на расходы.

Затраты на модернизацию, проведенную до ввода основного средства в эксплуатацию, включите в первоначальную стоимость имущества. Объясняется это тем, что фирмы на упрощенке определяют первоначальную стоимость основных средств по правилам бухучета (абз. 9 п. 3 ст. 346.16 НК РФ). В бухгалтерском учете затраты на модернизацию относятся на увеличение первоначальной стоимости имущества (п. 14 ПБУ 6/01). Поэтому стоимость работ по модернизации включите в первоначальную стоимость основного средства и спишите в уменьшение налоговой базы по единому налогу при упрощенке (подп. 1 п. 3 ст. 346.16 НК РФ).

Модернизация может быть проведена и после ввода основного средства в эксплуатацию.

Если проводится модернизация основного средства, стоимость которого еще не полностью списана в уменьшение налоговой базы, увеличьте на нее первоначальную стоимость объекта. Такая ситуация возможна, если основное средство было приобретено до перехода фирмы на упрощенную систему налогообложения. Стоимость основного средства с учетом расходов на модернизацию списывайте равными долями в течение оставшегося срока, установленного подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ. Аналогичная точка зрения отражена в письмах Минфина России от 22 мая 2007 г. № 03-11-04/2/134, от 26 октября 2006 г. № 03-11-04/2/226 и от 20 октября 2006 г. № 03-11-04/2/215.

Расходы на модернизацию основного средства, стоимость которого полностью списана, также можно учесть при расчете единого налога при упрощенке (подп. 1 п. 1 ст. 346.16 НК РФ). Данное правило действует начиная с 2007 года. Связано это с тем, что указанные затраты внесены в список расходов, уменьшающих налоговую базу единого налога, Законом от 17 мая 2007 г. № 85-ФЗ. Несмотря на то что этот закон вступает в силу с 1 января 2008 года, его действие распространяется и на 2007 год (ст. 3 Закона от 17 мая 2007 г. № 85-ФЗ). Поэтому расходы, которые фирма понесла при модернизации полностью списанных основных средств, можно учесть при расчете единого налога начиная с декларации за 2007 год.

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на модернизацию основных средств (п. 2 ст. 346.17 НК РФ). Например, если фирма проводит работы по модернизации подрядным способом, расходы учтите после одновременного выполнения двух условий: работы завершены (подписан акт по форме № ОС-3) и оплачены (п. 2 ст. 346.16, п. 1 ст. 252, п. 2 ст. 346.17 НК РФ).

Ситуация: можно ли учесть при расчете единого налога при упрощенке расходы на приобретение основных средств в период проведения модернизации свыше 12 месяцев. Фирма платит единый налог с разницы между доходами и расходами

Налоговую базу при упрощенке можно уменьшить на расходы на приобретение основных средств, признаваемых амортизируемым имуществом в соответствии с главой 25 Налогового кодекса РФ (подп. 1 п. 1 и п. 4 ст. 346.16 НК РФ). А основные средства, по которым проводится модернизация свыше 12 месяцев, из состава амортизируемого имущества исключаются (п. 3 ст. 256 НК РФ). Поэтому в тех отчетных периодах, в которых по основному средству проводилась модернизация сроком свыше 12 месяцев, расходы на его приобретение не учитываются. Аналогичная точка зрения отражена в письме ФНС России от 14 декабря 2006 г. № 02-6-10/233. Несмотря на то что письмо регулирует учет расходов при консервации основных средств, выводы, сделанные ФНС России, можно распространить и в отношении учета расходов при модернизации.

Фирма платит ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на модернизацию основных средств не влияют.

Ситуация: нужно ли платить НДС при проведении модернизации зданий, сооружений и помещений хозспособом, если фирма переведена на уплату ЕНВД

Связано это с тем, что строительно-монтажные работы, выполненные хозспособом для собственных нужд, облагаются НДС (подп. 3 п. 1 ст. 146 НК РФ). А модернизация зданий, сооружений и помещений относится к строительным работам (письмо Минфина России от 5 ноября 2003 г. № 04-03-11/91). Поскольку выполнение строительных работ выходит за рамки видов деятельности, которые переводятся на уплату ЕНВД, НДС в этой ситуации придется заплатить. Подробнее об этом см. Как начислить НДС при выполнении строительно-монтажных работ для собственного потребления.

Сумму НДС, уплаченную со стоимости работ по модернизации зданий (сооружений, помещений), принять к вычету нельзя. Объясняется это тем, что модернизированное основное средство будет использоваться в деятельности, не облагаемой НДС. Вместе с тем, суммы «входного» НДС по материалам (работам, услугам), приобретенным для проведения модернизации, можно принять к вычету (п. 6 ст. 171, п. 5 ст. 172 НК РФ). Ведь они приобретаются для использования в операции, облагаемой НДС.

Аналогичная точка зрения отражена в письмах Минфина России от 31 октября 2006 г. № 03-04-10/17 и от 8 декабря 2004 г. № 03-04-11/222.

Фирма совмещает общую систему налогообложения и ЕНВД

Основное средство может использоваться в деятельности фирмы, облагаемой ЕНВД, и деятельности, с которой фирма платит налоги по общей системе налогообложения. В этом случае расходы на модернизацию основного средства нужно распределить. А именно для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений, рассчитанную исходя из первоначальной стоимости основного средства с учетом расходов на модернизацию. Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Расходы на модернизацию основного средства, используемого в одном виде деятельности фирмы, распределять не нужно. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ. См. подробнее:

– Как учесть при расчете налога на прибыль расходы, если фирма