Рейтинг: 4.7/5.0 (1678 проголосовавших)

Рейтинг: 4.7/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

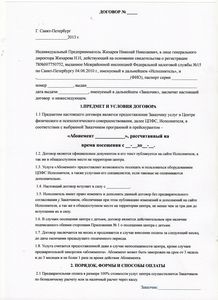

г. Москва __________01.01.2013г.

ООО «Альфа», именуемое в дальнейшем Сторона 1, в лице директора *************, и ООО «Омега», именуемое в дальнейшем Сторона 2, лице директора *************, заключили настоящий договор о нижеследующем:

1. Сторона 1 обязуется поставить (закупить) для Стороны 2 на условиях ДАФ (пишим нужную границу и не забываем Инкотермс 2000) товарно-материальные ценности в ассортименте на общую сумму 1 000 000 рублей РФ. Конкретный ассортимент будет оговорен в соответствующем приложении на каждую конкретную поставку.

2. Сторона 2 в ответ обязуется поставить (передать - для исполнения пункта первого настоящего договора) Стороне 1 товарно-материальные ценности в ассортименте на общую сумму 600 000 рублей РФ. Конкретный ассортимент будет оговорен в соответствующем приложении на каждую конкретную поставку. Условия поставки – ДАФ (пишим нужную границу и не забываем Инкотермс 2000).

3. Сторона 2 возместит разницу Стороне 1 между стоимостью ТМЦ, оговоренные в пункте 1 с одной, и ТМЦ, оговоренные в пункте 2 с другой стороны, в размере 400 000 руб. РФ путем перечисления денежных средств на расчетный счет Стороне 1 в течении ******** месяцев после реализации партии ТМЦ, подлежащей оплате денежными средствами.

4. Общая стоимость договора составляет 1 000 000 руб РФ.

5. Первоочередную отправку товара по настоящему договору осуществляет Сторона * в течении одного месяца с момента заключения договора.

6. Ответная отправка товара будет произведена Стороной* в сроки, оговоренные в соответствующих приложениях на конкретную поставку.

7. Поставку товара Стороны осуществляют автомобильным и /или ж/д транспортом или любым другим видом транспорта.

8. Изменения и дополнения к настоящему договору действительны лишь при подписании их обоими Сторонами.

9. Срок действия настоящего договора до 31.12.2030 г.

10. Юридические адреса, реквизиты и подписи сторон:

При бартерном договоре оформляют длительные отношения меж контрагентами. Заключается одно письменное соглашение, то есть договор на проведение бартерной (товарообменной) операции, во исполнение которого в дальнейшем партнерами будут производиться взаимные поставки товаров без заключения дополнительно письменных договоров. Допускается для подобных сделок устная форма.

Товарообменный договор должен следующим требованиям соответствовать:

договор оформляется, как один документ;

договор должен иметь номер и дату;

в договоре необходимо определить: номенклатуру, качество, количество, цену товара по всем товарным позициям, срокам и условиям импорта, экспорта товаров; список услуг, работ, результатов интеллектуальной деятельности, их цена, сроки исполнения работ, момент предоставления прав и услуг на итоги интеллектуальной деятельности; список документов, которые представляются российскому лицу для подтверждения факта исполнения работ, предоставления прав на итоги интеллектуальной деятельности и услуг; порядок удовлетворения претензий при неисполнении или ненадлежащем исполнении сторонами условий договора.

Товары, которые подлежат обмену по бартерному договору, обязаны быть равноценны.

Стороны и условия договора

Сторонам при заключении этого договора нужно указать обязательно срок его действия.

Под бартером подразумевается обмен определенного числа одного товара на другой, как натуральный обмен. Законное определение бартера формулируется в Указе Президента РФ от 18 августа 1996 г. “О государственном регулировании внешнеторговых бартерных сделок”. Соответственно с Указом под бартерными сделками подразумеваются действия, которые совершаются при осуществлении внешнеторговой деятельности и предусматривают обмен услугами, товарами, работами, результатами интеллектуальной деятельности эквивалентными по стоимости. Как видно — это определение отличается существенно от договора мены. Сделки, которые предусматривают использование при их осуществлении денежных или других платежных средств, не относились к бартерным сделкам Указом от 18 августа 1996 г..

Но, Федеральным законом от 8.12.2003 г. № 164-ФЗ “Об основах государственного регулирования внешнеторговой деятельности” под бартерной внешнеторговой сделкой подразумевается сделка, которая совершается при проведении внешнеторговой деятельности и предусматривает обмен работами, товарами, услугами, интеллектуальной собственностью, включая сделку, которая вместе с указанным обменом предполагает использование при ее осуществлении денежных или других платежных средств.

Думается, что бартерный (товарообменный) договор не может быть связан с применением денежных или платежных средств, так как это сущности договора мены противоречит.

Бартерные сделки выполняются в письменной простой форме при помощи заключения двустороннего договора мены. Договор, который должен иметь номер и дату, оформляется обычно в виде одного документа. Исключением являются бартерные сделки, которые заключаются в счет исполнения международных соглашений. В таком случае допускается оформление договоров, как несколько документов, которые содержат сведения, которые дают возможность отнести договор к конкретному соглашению и установить взаимосвязь данных документов для определения условий выполнения бартерной сделки.

Особенности договора

К особенностям содержания бартерного (товарообменного) договора относятся следующие.

1. Когда из договора мены не проистекает другое, предполагается, что товары, которые подлежат обмену, равноценны (пункт 1 статьи 568 Гражданского Кодекса РФ). Иначе сторона, которая обязана принять товар, цена которого меньше цены товара, который предоставляется в обмен, должна разницу оплатить.

2. Право собственности на товары, которые обменивается, если другое не предусматривается договором или законом, приобретается сторонами одновременно после того, как они выполнят свои обязательства по передаче товаров (статья 570 Гражданского Кодекса РФ).

3. Передача товара проводится в сроки, которые предусмотрены договором мены, что позволяет возможность наступления обязанности у одной стороны по передаче товара раньше, чем обмениваемый товар будет ему передан контрагентом. При этом в случае невыполнения или частичного выполнения указанной обязанности, когда есть обстоятельства, свидетельствующие о том, что передача так и не будет выполнена в установленный срок, сторона имеет право приостановить выполнение своего обязательства или отказаться вообще от его выполнения в части или полностью потребовать возмещения убытков (пункт 1 статьи 328 Гражданского Кодекса РФ).

Как видно из этих особенностей бартерного соглашения, Гражданский Кодекс РФ определяет небольшой, но значительный перечень положений, которые отражают содержательную сторону этого договора, каких-либо специальных правил, которые относится к его форме, не определяя. Ввиду этого для решения вопросов, которые касаются формы договора мены, качества, количества, ассортимента, комплектности обмениваемого товара и прочих принципиальных моментов, появляется необходимость обращения к соответствующим статьям Гражданского Кодекса РФ, которые регулируют аналогичные вопросы при договорах купли-продажи.

Создавая контракт на выполнение бартерной сделки, необходимо иметь ввиду следующее: данная разновидность договора мены -вариант оформления длительных отношений меж контрагентами. В данных ситуациях заключается общее письменное соглашение (договор на проведение бартерной (товарообменной) операции), во исполнение которого в дальнейшем будут совершаться партнерами взаимные поставки товаров без заключения письменных дополнительных договоров. Устная форма таких сделок допускается пунктом 3 статьи 159 Гражданского Кодекса РФ.

Девушки, признаёте ли вы любовь неким негласным договором на сотрудничество?

Почитав ответы понял, что женщинам намного удобнее делать вид, что они ради любви умрут, а сами все таки поддерживают именно товарно-денежные отношения. Очередная ложь от женщин, что же. Впрочем это нормально. ибо женщины всегда были.

Почитав ответы понял, что женщинам намного удобнее делать вид, что они ради любви умрут, а сами все таки поддерживают именно товарно-денежные отношения. Очередная ложь от женщин, что же. Впрочем это нормально. ибо женщины всегда были.

ДОГОВОР Nо. ____ бартера по поставке товара г. _______________ ___ __________ _____ г. ________________________________________, именуем___ в дальнейшем (наименование организации).

Примерная форма Договор мены (бартера) N ____ г. ______________ ___ __________ _____ г. ___________________________________________________________________, (наименование.

Договор мены (бартера) Договор мены как договор, опосредствующий переход права собственности, где в качестве эквивалента выступает равноценное имущество. Правовое регулирование.

в лице. действующего на основании. именуемый в дальнейшем «Сторона 1», с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Сторона 2», с другой.

В данной статье раскрывается понятие договора «взаимного оказания услуг», рассматривается соотношение такого договора с бартерными сделками. Вы узнаете, как правильно оформить.

Марта 2009 года: дебет 45 кредит 41, - 90 000 руб. Отражена выручка от продажи деревообрабатывающего станка, - 18 000 руб, кредит 68 субсчет, ндс, дебет 90 субсчет, северторгу.

Препятствий для использования в сделках взаимозачета и бартера в 2009 году стало меньше. Ведь главная проблема, из-за которой эти операции были неудобны раньше, решена. Перечислять.

Договор бартера услуг, с образцом которого можно ознакомиться здесь, предполагает обмен равноценными услугами между подписавшими его сторонами. В том случае, если их стоимость.

Бартерный договор - это разновидность договора мены. В случае бартерного обмена происходит передача прав собственности без использования средств платежа. В случае бартерного.

Препятствий для использования в сделках взаимозачета и бартера в 2009 году стало меньше. Ведь главная проблема, из-за которой эти операции были неудобны раньше, решена. Перечислять друг другу НДС отдельными платежными поручениями при товарообменных сделках, взаимозачете и расчетах ценными бумагами с 2009 года не нужно. Требовавший делать это абзац 2 пункта 4 статьи 168 Налогового кодекса РФ утратил силу. Не действует с этого года и пункт 2 статьи 172 Налогового кодекса РФ. Напомним, что он разрешал принимать НДС к вычету лишь, если выполнено условие абзаца 2 пункта 4 статьи 168. Теперь в данных ситуациях налог можно поставить к вычету по общим правилам, установленным в п. 1 ст. 172 НК РФ, после принятия товаров (работ, услуг) на учет и при наличии счета-фактуры.

Правда, в «переходный» период возможна ситуация, в которой предъявлять НДС к вычету придется по старым правилам. Она возникает, если одна из сторон бартера, взаимозачета или расчетов ценными бумагами приняла полученное по сделке имущество к учету до 31 декабря 2008 года включительно. В этом случае, даже если обязательство по оплате данного имущества погашено в 2009 году, нужно применять прежний порядок. Иными словами в ситуациях, когда товары отгружены в 2008 году, а акт взаимозачета подписан уже в 2009-м, налоговые органы будут по-прежнему требовать принимать к вычету только суммы НДС, перечисленные отдельным платежным поручением.

Теперь проанализируем те особенности взаимозачета и бартера, с которыми бухгалтер может столкнуться в ситуации, когда все операции по сделкам оформлены в 2009 году.

Юридическая сторона вопроса

Рассмотрим юридические особенности двух сделок.

Взаимозачет проще оформить

Обмен с помощью взаимозачета предполагает, что стороны заключают два договора. По одному из них компания обязуется поставить контрагенту товары (выполнить работы, оказать услуги, передать имущественные права). А по другому - приобрести у него какие-либо другие товары (работы, услуги, имущественные права). Изначально условия обоих договоров предполагают расчеты деньгами. Однако в итоге задолженности погашаются зачетом взаимных обязательств - в соответствии со статьей 410 Гражданского кодекса РФ.

Чтобы провести взаимозачет достаточно заявления одной из сторон. Но состоявшимся зачет будет считаться, если контрагент подтвердит, что он это заявление получил (п. 4 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65). Поэтому на практике зачет взаимных обязательств чаще всего оформляют в виде двустороннего акта.

Обратите внимание: решение о взаимозачете может быть принято лишь в отношении встречных и однородных требований. То есть таких, которые вытекают из договоров, предполагающих одинаковый способ погашения обязательств (как правило, деньгами).

Бартер считают более безопасным

На практике под бартером понимают сделки, в результате которых стороны обмениваются товарами, работами, услугами или имущественными правами. Однако в законодательстве такого понятия как бартер не существует. В Гражданском кодексе РФ отдельный вид договора предусмотрен лишь для сделок, в результате которых происходит обмен товарами. Их заключают в виде договоров мены (ст. 567 Гражданского кодекса РФ).

К договорам мены применяются те же правила, что и к договорам купли-продажи. Поэтому при составлении договора об обмене какой-либо продукции необходимо учитывать и широко применять нормы и положения законодательства о купле-продаже (поставке). Кроме того, как свидетельствует судебная практика, возникающие в связи с совершением и исполнением договора мены споры по общему правилу разрешаются по нормам о купле-продаже. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который обязуется принять взамен. По умолчанию фигурирующие в договорах мены товары признаются равноценными (ст. 568 Гражданского кодекса РФ). А право собственности на них партнеры получают только после того, как обязательства по передаче имущества будут выполнены обеими сторонами (ст. 570 Гражданского кодекса РФ). Вероятно, именно поэтому в периоды финансовой нестабильности руководство часто предпочитает договоры мены, считая их наиболее безопасными.

Но еще раз подчеркнем: заключить договор мены можно только в отношении товаров, то есть вещей (п. 1 ст. 454 Гражданского кодекса РФ). Если же по условиям соглашения хотя бы одна из сторон выполняет работы (услуги) или передает имущественные права, назвать его договором мены нельзя. С юридической точки зрения такой договор считается смешанным. То есть таким, в котором одновременно присутствуют признаки договора купли-продажи (поставки товаров) и договора выполнения работ (оказания услуг, передачи имущественных прав). Условия о цене и моменте переходе права собственности в таком договоре должны быть прописаны отдельно.

Сложности с оформлением договора могут возникнуть и в ситуации, когда обмен является неравноценным. В этом случае важно грамотно прописать условия, на которых одна из сторон будет погашать разницу в стоимости.

Как показывает практика, в отличие от взаимозачета, при бартере часто возникают специфические ситуации, отразить которые в бухучете бывает непросто.

Взаимозачет не создает проблем с бухучетом

При отгрузке товаров (оказании услуг, выполнении работ, передаче имущественных прав), стоимость которых впоследствии будет решено погасить взаимозачетом, стороны делают обычные проводки по реализации. А зачет взаимных обязательств каждая из них отражает проводкой:

ДЕБЕТ 60 КРЕДИТ 62 (76)

- проведен зачет встречного однородного обязательства.

Обратите внимание: с 2009 года такой зачет возможен на сумму с учетом НДС. Это объясняется тем, что с 01.01.2009 отменены нормы абз. 2 п. 4 ст. 168, п. 2 ст. 172 НК РФ, в соответствии с которыми в рассматриваемой ситуации НДС следовало уплатить поставщику денежными средствами и принять к вычету только после такой оплаты (п. 5, п. 9 ст. 2 Федерального закона от 26.11.2008 № 224-ФЗ).

Три сложности с бухучетом бартера

Вот какие проблемы могут возникнуть, если стороны заключили договор мены.

При бартере возникают постоянные разницы.

Правила, по которым положено приходовать материально-производственные запасы и основные средства, оплата за которые производится не деньгами, заключаются в следующем. Оценивать такие объекты нужно, исходя из стоимости переданных (подлежащих передаче) ценностей. Она принимается равной стоимости аналогичных ценностей в сравнимых обстоятельствах (п. 10 ПБУ 5/01 и п. 11 ПБУ 6/01). В ситуации, когда данный способ применить невозможно, следует ориентироваться на обычную закупочную стоимость. То есть ту, по которой компания приобретает аналогичные ценности в сравнимых обстоятельствах. Способ расчета стоимости для каждого из этих случаев необходимо прописать в учетной политике и раскрыть в пояснительной записке к отчетности (п. 27 ПБУ 5/01, п. 32 ПБУ 6/01).

Соответственно, по таким же правилам в бухучете оценивается и величина оплаты (кредиторской задолженности) за поступившее по бартеру имущество (п. 6.3 ПБУ 10/99).

Теперь о правилах учета бартерной выручки. Отражать ее нужно по стоимости полученного (подлежащего получению) имущества. Эту стоимость следует определять исходя из суммы, в которую компания оценивает аналогичные ценности в сравнимых обстоятельствах. И только если эту стоимость определить невозможно, выручку разрешено оценивать по стоимости реализованных товаров. Эта стоимость равна выручке по аналогичным продажам (п. 6.3 ПБУ 9/99).

Заметим, что для налоговых целей применяется иной подход. Оценивать приобретенные здесь товары положено по стоимости, которая указана в договоре. При этом, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен (п. 1 ст. 40 Налогового кодекса РФ). Если же в договоре цена не указана (как нередко бывает при бартере), приходится определять рыночную стоимость имущества - и рассчитывать налоги исходя из нее.

Этот же подход применяется в налоговом учете и при оценке выручки, которая получена в натуральной форме (п. 4 ст. 274 Налогового кодекса РФ). А также при расчете налоговой базы по НДС (п. 1 ст. 154 Налогового кодекса РФ).

Как видим, налоговые и бухгалтерские правила учета различаются. Это приводит к тому, что в бухучете могут возникать постоянные разницы. Которые, в свою очередь, приводят к образованию постоянных налоговых активов или обязательств (п. 4 и п. 7 ПБУ 18/02).

При неодновременном обмене полученный товар числится за балансом.

Стандартный товарообменный договор предполагает, что обе стороны передают друг другу имущество в один день. И после взаимного выполнения своих обязательств одновременно получают права собственности на приобретенные ценности.

Однако на практике сроки поставки товаров по договорам мены совпадают не всегда. Такое случается, во-первых, когда одна из сторон предоставляет товар в установленный договором срок, а вторая нет. Однако к расторжению соглашения эта просрочка не приводит. А во-вторых, условие о несовпадении сроков поставки может быть напрямую прописано в договоре мены.

В этой ситуации, сторона, которая получила товар первой, не вправе считать его своей собственностью. Пока не будет исполнено встречное обязательство по поставке, она должна учитывать его на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Использовать такое имущество по своему усмотрению организация не может.

Сторона, которая передала товар первой, в свою очередь, должна учитывать его на счете 45 «Товары отгруженные». Отразить его на счете 90 «Продажи» она сможет, только когда получит от контрагента все причитающееся ей по договору мены. Исключение из этой ситуации возможно лишь, если товарообменный договор предусматривает особые условия перехода права собственности.

ООО «Северторг» и ЗАО «Востокинвест» заключили договор мены. 23 марта 2009 года «Северторг» получил от «Востокинвест» деревообрабатывающий станок стоимостью 118 000 руб. (в том числе НДС - 18 000 руб.). А 3 апреля 2009 года в обмен на станок «Северторг» отгрузил в адрес «Востокинвеста» партию пиломатериалов стоимостью 118 000 руб. (в том числе НДС - 18 000 руб.). Контрагенты признали обмен равноценным. Особые условия перехода права собственности на товары в договоре не прописаны.

Указанная в договоре цена пиломатериалов соответствует стоимости, по которой «Востоинвест» приобретает аналогичные материалы в сравнимых обстоятельствах. А стоимость отгруженного «Востокинвестом» станка соответствует цене его обычной реализации. Балансовая стоимость станка равна 90 000 руб.

Бухгалтер ЗАО «Востокинвест» сделал такие проводки в учете.

23 марта 2009 года:

ДЕБЕТ 45 КРЕДИТ 41

- 90 000 руб. - отгружен деревообрабатывающий станок по договору мены;

3 апреля 2009 года:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- 118 000 руб. - отражена выручка от продажи деревообрабатывающего станка «Северторгу»;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

- 18 000 руб. - начислен НДС с выручки от продажи деревообрабатывающего станка;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 45

- 90 000 руб. - списана себестоимость деревообрабатывающего станка;

ДЕБЕТ 41 КРЕДИТ 60

- 100 000 руб. - оприходованы пиломатериалы, полученные по договору мены;

ДЕБЕТ 19 КРЕДИТ 60

- 18 000 руб. - учтен НДС, входящий в стоимость пиломатериалов;

ДЕБЕТ 60 КРЕДИТ 62

- 118 000 руб. - зачтены обязательства по договору мены;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- принят к вычету НДС, входящий в стоимость пиломатериалов.

В налоговых целях как переданное, так и полученное по договору мены имущество учтено по такой же стоимости, как и в бухгалтерском учете.

Обмен неравноценными товарами создает дополнительные доходы или расходы.

Как мы уже говорили выше, передаваемые по договору мены товары по умолчанию считаются равноценными (ст. 568 Гражданского кодекса РФ). Тем не менее, нередки случаи, когда стороны указывают в договоре, что стоимость обмениваемых товаров является разной. Вопрос о том, будет ли такой обмен считаться равноценным, участники сделки вправе решить самостоятельно. При этом возможны два варианта.

Первый вариант - стороны указали в договоре, что обмен является неравноценным. В этом случае сторона, передающая товар более низкой цены, должна оплатить разницу в ценах (п. 2 ст. 568 Гражданского кодекса РФ). Перечислить необходимую сумму она обязана непосредственно до или после передачи товара (если в договоре не предусмотрен иной порядок). В бухгалтерском учете такие доплаты учитываются так же, как платежи по обычной купле-продаже - по дебету счета 51 и кредиту счета 62 у продавца и по кредиту счета 51 и дебету счета 60 у покупателя.

Второй вариант - стороны не указали в договоре, что обмен является неравноценным. В этом случае применяются правила статьи 568 Гражданского кодекса РФ. То есть переданные по договору мены товары считаются равноценными - несмотря на то, что имеют разную стоимость. Законность такой ситуации Президиум Высшего арбитражного суда РФ подтвердил в пункте 7 информационного письма от 24 сентября 2002 г. № 69. Судьи разъяснили, что равноценность обмена в данном случае заключается в том, что по результатам сделки стороны не имеют по отношению друг к другу никаких взаимных обязательств.

В данной ситуации в бухучете участников обмена возникают дополнительные доходы или расходы. По нашему мнению, учитывать их следует на соответствующих субсчетах счета 91 «Прочие доходы и расходы».

ЗАО «Югтрест» и ООО «Западтрейд» 20 февраля 2009 года заключили договор мены. В соответствии с ним ЗАО «Югтрест» передает стройматериалы стоимостью 129 800 руб. (в том числе НДС - 19 800 руб.), а ООО «Западтрейд» - оборудование стоимостью 118 000 руб. (в том числе НДС - 18 000 руб.). Стройматериалы числились у ЗАО «Югтрест» по покупной стоимости, равной 80 000 руб. Обмен по умолчанию является равноценным. Обе стороны договора выполнили свои обязательства 24 февраля 2009 года.

В этот день бухгалтер ЗАО «Югтрест» сделал такие проводки в учете:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- 118 000 руб. - отражена реализация стройматериалов по стоимости полученного от ООО «Западтрейд» оборудования;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

- 19 800 руб. - начислен НДС с реализации стройматериалов (исходя из их стоимости, которая указана в договоре мены);

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41

- 80 000 руб. - списана стоимость переданных стройматериалов;

ДЕБЕТ 08 КРЕДИТ 60

- 110 000 руб. (129 800 - 19 800) - учтено поступившее оборудование по стоимости переданных стройматериалов;

ДЕБЕТ 19 КРЕДИТ 60

- 18 000 руб. - отражена сумма «входного» НДС, предъявленная поставщиком оборудования;

ДЕБЕТ 60 КРЕДИТ 62

- 118 000 руб. - зачтены взаимные обязательства по договору с «Западтрейдом»;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 18 000 руб. - принят к вычету «входной» НДС, предъявленный поставщиком оборудования;

ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы»

- 10 000 руб. (110 000 + 18 000 - 118 000) - включена в состав прочих доходов задолженность, образовавшаяся перед поставщиком оборудования.

При расчете налога на прибыль реализация стройматериалов учтена по стоимости, указанной в договоре - 110 000 руб. (129 800 - 19 800). Поэтому бухгалтер сделал проводку:

ДЕБЕТ 99 КРЕДИТ 68 «Расчеты по налогу на прибыль»

- 2 000 руб. ((110 000 руб. - 100 000 руб.) х 20%) - отражено постоянное налоговое обязательство.

При этом дополнительные прочие доходы (в виде списанной задолженности перед «Западтрейдом») привели к образованию постоянного налогового актива:

ДЕБЕТ 68 «Расчеты по налогу на прибыль» КРЕДИТ 99

- 2 000 руб. (10 000 руб. х 20%) - отражен постоянный налоговый актив.

Первоначальная стоимость полученного оборудования по данным налогового учета составила 100 000 руб. А значит, начисляя по нему амортизацию, бухгалтеру придется каждый месяц отражать в учете постоянное налоговое обязательство.

При этом необходимо отметить, что зачет взаимных требований не приводит к образованию дополнительных доходов и расходов, поскольку в соответствии со ст. 410 ГК РФ обязательство может быть прекращено частично зачетом встречного однородного требования. Иначе говоря, у стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

По налоговым последствиям обмен товарами (работами, услугами, имущественными правами) с помощью взаимозачета также однозначно предпочтительнее бартера.

Две налоговые проблемы с бартером

Налоговики проверяют рыночный уровень цен.

Делать это им позволяет подпункт 2 пункта 2 статьи 40 Налогового кодекса РФ. Заметим, что в этом пункте упомянуты «товарообменные (бартерные)» операции. Налоговые инспекторы считают, что эта формулировка дает им право контролировать цены не только по договорам мены, но и по сделкам, при которых в обмене участвуют работы, услуги или имущественные права.

По нашему мнению, спорить с этим достаточно сложно. Хотя прецедент подобного спора в арбитражной практике существует (см. постановление ФАС Западно-Сибирского округа от 25 июня 2003 г. № Ф04/2862-809/А27-2003). Сославшись неоднозначность вышеуказанной формулировки, организации удалось доказать, что подпункт 2 пункта 2 статьи 40 Налогового кодекса РФ распространяются лишь на товарообменные сделки. И все же подчеркнем - данное судебное дело является единичным. Поэтому рассчитывать на приведенные в нем аргументы небезопасно.

Отсюда вывод. Если компания заключает любые бартерные сделки, бухгалтеру имеет смысл следить, чтобы цены на реализуемые по ним товары (работы, услуги, имущественные права) в течение непродолжительного времени не отличалась от рыночных цен более чем на 20 процентов. Если же отклонение неизбежно, начислять налоги безопаснее исходя из рыночных цен. Тогда вероятность того, что при проверке инспекторы доначислят пени и штрафы, существенно снизится.

В то же время исключить риск полностью практически невозможно. Ведь правила расчета рыночной цены, которые приведены в пунктах 4 - 11 статьи 40 Налогового кодекса РФ, достаточно сложны и запутаны. Поэтому у налоговиков всегда есть возможность заявить, что рыночная цена определена неверно. И применить свой (более выгодный для бюджета) способ расчета.

В этой ситуации отстаивать свою правоту организациям приходится в суде. Сразу скажем - большинство судебных дел на эту тему в настоящее время решается в пользу налогоплательщиков. Дело в том, что обязанность доказывать, что фирма занизила или завысила цену, возложена на инспекцию. И пока сотрудники ИФНС это не сделают, считается, что компания установила для сделки рыночную стоимость. Доказательства же проверяющие зачастую собирают весьма небрежно.

Один из примеров тому - постановление ФАС Волго-Вятского округа от 23 июня 2008 г. № А29-6753/2007. Инспекция доначислила налоги по товарообменной сделке, не проанализировав цены, сложившиеся на рынке идентичных или однородных товаров в сопоставимых экономических условиях. Поэтому суд признал ее решение незаконным.

Другой характерный пример можно найти в постановлении ФАС Западно-Сибирского округа от 26 сентября 2007 г. № Ф04-6622/2007(38512-А27-14). Налоговые инспекторы посчитали, что стоимость реализованного по бартеру имущества занижена. И пересчитали цену, применив затратный метод. В суде компания напомнила налоговикам, что применять этот метод разрешено лишь, если нет возможности использовать метод цены идентичных (однородных) товаров или метод цены последующей реализации. При этом инспекция должна подтвердить, что официальная информация об идентичных (однородных) товарах или сделках с такими товарами отсутствует. Поскольку инспекция необходимые доказательства не привела, суд ее претензии отклонил.

С полученного по бартеру надо платить «авансовый» НДС.

Речь идет о ситуации, когда при бартерной сделке компания получила от контрагента товар (работу, услугу, имущественное право) раньше, чем выполнила свое обязательство. В этом случае налоговые инспекторы требуют начислить и уплатить в бюджет НДС с предоплаты в счет предстоящих поставок. При этом они ссылаются на пункт 1 статьи 154 и подпункт 2 пункта 1 статьи 167 Налогового кодекса РФ. Из них следует, что налоговая база по НДС определяется, в том числе, в день поступления предоплаты. Причем кодекс не уточняет, что предоплата обязательно должна быть внесена деньгами.

Судебная практика на эту тему в настоящее время отсутствует. Поэтому безопаснее руководствоваться позицией налоговиков. То есть, получив товар (работу, услугу, имущественное право) по бартеру до выполнения встречного обязательства, начислить НДС с аванса и выставить счет-фактуру (в соответствии с новой редакцией пункта 3 статьи 168 Налогового кодекса РФ).

Но учтите: принять к вычету НДС по счету-фактуре на «бартерный» аванс, покупатель не сможет. Сделать это ему не позволит формулировка пункта 12 статьи 171 Налогового кодекса РФ. Он разрешает предъявлять к вычету лишь НДС с предоплаты, перечисленной деньгами.

Если же вы готовы доказывать, что предоплаты при бартере не бывает, примите к сведению следующие аргументы. «Досрочно» приняв товар по договору мены, право собственности на него организация не получает. До тех пор пока, в свою очередь, не передаст поставщику свою продукцию (ст. 570 Гражданского кодекса РФ). Исключение из этого правила возможно, только если в договоре предусмотрен особый порядок перехода права собственности.

По нашему мнению, говорить о предоплате в этой ситуации некорректно. Ведь не будучи собственником полученного имущества, использовать его в своей деятельности компания не может. А значит, заплатить НДС компания может только за счет собственных денег. Тогда как кодекс предписывает платить налог из средств, полученных от контрагента.

Взаимозачет не создает налоговых проблем

В отличие от бартерных сделок при зачете взаимных требований не происходит расчетов имуществом, а формально происходит обмен имущественными правами (возможностью не платить по договору). В соответствии со ст. 38 НК РФ имущественные права не включаются в состав имущества. Таким образом, зачет взаимных требований не подпадает под действие п. 2 ст. 40 НК РФ.

Если товары (работы, услуги, имущественные права) реализованы по двум встречным договорам, проконтролировать, соответствуют ли используемые цены рыночным, налоговые инспекторы смогут только на общих основаниях. То есть в трех, указанных в статье 40 Налогового кодекса РФ случаях. А именно, если:

- докажут взаимозависимость участников сделки;

- речь идет о внешнеторговом контракте;

- установят, что цена более чем на 20 процентов отклоняется от уровня цен, применяемых по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

И второй нюанс. При обмене с помощью взаимозачета налоговые инспекторы не смогут обвинить компанию в том, что, получив от контрагента товар (работу, услугу, имущественное право), она не уплатила НДС с предоплаты. Ведь обязательства, выполняемые компаниями по двум разным договорам, формально между собой не связаны.

Единственное, чего следует опасаться при взаимозачете - это того, что при проверке налоговые инспекторы «приравняют» взаимозачет к бартеру. То есть заявят, что документальное оформление сделки не соответствует ее реальному содержанию. И применят к ней те или иные нормы, касающиеся бартера. Чтобы избежать подобных претензий, мы советуем подписывать встречные договоры купли-продажи разными датами. А по возможности и вовсе разбивать их на несколько договоров с отличающимися суммами, датами и сроками выполнения обязательств.

Если же инспекторы все-таки придерутся, придется напомнить им о том, что их позиция не соответствует требованиям закона. Дело в том, что с гражданско-правовой точки зрения компании свободны в выборе формы договора. То есть организация вправе решить сама, будет ли она заключать договор мены или проводить зачет взаимных требований по встречным контрактам. Обвинять ее в том, что она получила необоснованную налоговую выгоду, в данной ситуации оснований нет. Ведь как при бартере, так и при взаимозачете у нее возникают реальные права и обязанности, направленные на достижение деловых целей.

Журнал "Главбух" №3 февраль 2009 г.

С.И.Шириков

Старший аудитор

КГ «Михайлов и Партнеры»

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2012 г.

Т.А. Ашомко, главный редактор издания «Главная книга. Конференц-зал»

Обмен товаров и услуг: проводки и налогиВремена, когда деньги ничего не стоили и нужные товары можно было получить только в результате натурального обмена, ушли, будем надеяться, безвозвратно. Тем не менее и сейчас кому-то выгодно обменять свою продукцию на сырье, в счет арендной платы отремонтировать арендованное помещение, в обмен на рекламу оказать услугу. В общем, получить желаемое не бесплатно, но и не за деньги.

Такие операции называют меной или бартером. Различие между этими терминами по большому счету лишь в том, что по договору мены вы меняете одну вещь на другу ю ст. 567 ГК РФ. а бартер — это обмен чего угодно на что угодно (товар — услуга, услуга — работа, пользование имуществом — товар и т. п.) п. 3 ст. 2 Федерального закона от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». В бухгалтерском же и налоговом учете между товарообменом и бартером принципиальной разницы нет. Поэтому общую схему «обменных» проводок и расчета налогов мы покажем на примере мены товаров. А подставить в эту схему нужные счета, если обмениваются работы или услуги, совсем нетрудно. Вы увидите это, когда мы будем разбирать учет конкретной бартерной сделки.

Но прежде — совет: чтобы упростить себе жизнь, обязательно зафиксируйте в договоре цену обмениваемого.

Зачем цена в договоре меныКогда в договоре нет оценки обмениваемых товаров, а лишь сказано, что на что меняется, бухгалтеру придется самому оценивать переданное и полученное. Но самое неприятное, что для целей бухгалтерского и налогового учета оценка эта будет разной.

Ты — мне, я — тебе. Договориться о бартере легко, а вот разобраться с учетом по сделке не так-то просто. Особенно если цену вы не согласовали

А упрощенцам важно помнить, что право собственности на обмениваемые товары переходит к сторонам мены после того, как они передадут товары друг другу (если только они не оговорят иное, например, что право собственности переходит сразу при передаче товара ) ст. 570 ГК РФ.

Именно тогда погашается их взаимная задолженность. Поэтому упрощенцы только после получения товара контрагента:

«Доходно-расходному» упрощенцу придется пересчитать налог за прошлые годы, если он обменяет свое ОС п. 3 ст. 346.16 НК РФ.

Для этого надо исключить из расходов стоимость такого ОС и вместо нее включить в расходы амортизацию, рассчитанную по правилам гл. 25 НК РФ.

Пример пересчета расходов в такой ситуации вы найдете в статье «Может ли упрощенец применить амортизационную премию при досрочной продаже ОС» ( , 2011, № 11, с. 67—70 ).

, 2011, № 11, с. 67—70 ).

Впрочем, и для организаций, применяющих ОСНО, момент смены собственника товара будет иметь значение. Правда, только если передача и получение товара приходятся на разные отчетные периоды.

НюансыВсе особенности учета, которые возникают при обмене, во-первых, неодновременном, а во-вторых, не только товарами, разберем на примере конкретной сделки.

Пример. Учет бартерной операции/ условие / В договоре сказано, что:

Себестоимость комплекта мебели в учете мебельной фабрики — 60 000 руб.

/ решение / Эту бартерную операцию стороны должны учесть так.