–ειρημψ: 5.0/5.0 (1692 οπνψνκνώνβύβχηθ)

–ειρημψ: 5.0/5.0 (1692 οπνψνκνώνβύβχηθ)ύρεψνπη: Νκύμξη/Έαπύγωϊ

œνξσούρεκϋ ονκσςύερ ονδρβεπφδεμηε ν πεψηώρπύωηη μύκνψνβνψν δνξσλεμρύ κηχϋ ονώκε ναπύανρξη ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ νοεπύρνπνλ. σοηρϋ ηλσυεώρβν αύμξπνρύ λνφμν ΐκεξρπνμμϊλ ώονώνανλ! œπύβηκύ ηθ ηώονκϋγνβύμη η γύονκμεμη πεψσκηπσΰρώ πύγκηςμϊλη γύξνμύλη. Ρεούπρύλεμρ ψνώσδύπώρβεμμϊθ δνθνδνβ ον ψ. Άύ μϊμεχμηι δεμϋ οπη νώσυεώρβκεμηη ξνληώώηνμμϊθ ώδεκνξ β ώςερε-τύξρσπε λνφμν σξύγϊβύρϋ ρνκϋξν 1-ψν ονξσούρεκ. ύξ μενδμνξπύρμν πύγζώμκη Χημτημ –νώώηη η ‘Ά― –νώώηη, δύρνι νρψπσγξη ρνβύπύ βκερώ δύρύ οεπβνψν ον βπελεμη ώνώρύβκεμη οεπβηςμνψν δνξσλεμρύ. œπη βώελ ΐρνλ ύβύμώνβϊε ώςερύ-τύξρσπϊ η ναϊδεμμϊε νρψπσγνςμϊε μσλεπσΰρώ β νδμνλ θπνμνκνψηςεώξνλ ονπδξε. Ρύμμϊε ν ψπσγννροπύβηρεκε η ψπσγνονκσςύρεκε. Χνυμνώρϋ ½ νώναϊι ρνβύπ, ξνρνπϊι ναπύυύερώ ρνκϋξν μύ νορνβνλ πϊμξε. “ύξύ ναγύμμνώρϋ σ μεψν βνγμηξύερ β ρνλ μύκνψνβνλ οεπηνδε, ξνψδύ νμ ονκσςηκ μύ πσξη ―‘ ηκη ηώοπύβκεμμϊε οεπβηςμϊε δνξσλεμρϊ ο. ¬ ώρύμδύπρμνι ώηρσύωηη ξνψδύ ρνβύπ ώνοπνβνφδύερώ ώςερνλ-τύξρσπνι νώναϊθ ώκνφμνώρει ώ πύώςερνλ ώπνξνβ με σώλύρπηβύερώ.

»ώοπύβκεμμϊι ώςερ-τύξρσπύ - »γδύρεκϋώρβν "άΰδύπ »μτν"¬ ψπύτε 7 οπνδύβεω δνκφεμ σξύγύρϋ ώρύβξσ ΆΡ―, ξνρνπύ σώρύμνβκεμύ δκ πεύκηγύωηη ξνμξπερμϊθ ρνβύπνβ, σώκσψ, πύανρ ηκη οεπεδύςη ηλσυεώρβεμμϊθ οπύβ. ¬ ψπύτε 5 οπνδύβεω σξύγϊβύερ ώρνηλνώρϋ βώεψν ξνκηςεώρβύ νρψπσφεμμϊθ ρνβύπνβ, βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ ηκη οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ αεγ ΆΡ―. ορ, γύονκμελϊλ ον λεπε μεναθνδηλνώρη, νρμνώρώ: μνλεπ η δύρύ δνξσλεμρύ, ονδρβεπφδύΰυεψν οεπβηςμσΰ νοκύρσ οπη οπνβεδεμμνλ ύβύμώε κηαν οπεδνοκύρε ; μνλεπ ρύλνφεμμνι δεξκύπύωηη οπη νρψπσγξε ηγ-γύ πσαεφύ. Έακνφεμηε η ασθψύκρεπώξηι σςερ, τνπλϊ η ακύμξη νρςερμνώρη, ασθψύκρεπώξηε ύμνμώϊ η μνβνώρη, ασθψύκρεπη η μύκνψννακνφεμηε μύ οπύξρηξε. Ρκ βμεώεμη ξνμτηψσπύωηι β ώρνηλνώρη κηαν ξνκηςεώρβε οπνδσξρύ σονρπεακερώ ημνι δνξσλεμρ ½ ξνππεξρηπνβνςμϊι ώςερ-τύξρσπύ. Ονπύγδν ώκνφμεε ώςηρύρϋ ώπνξ β ώηρσύωηη, ξνψδύ ρνβύπ νοπηθνδνβύμ, μν ώςερ-τύξρσπύ ευε με ονκσςεμ.

¬ μελ σξύγϊβύερώ λεώρν πύώονκνφεμη »œ ηκη ΰπηδηςεώξνψν κηωύ, ξνρνπνε γύξπεοκεμν β εψν σςπεδηρεκϋμϊθ δνξσλεμρύθ. Ρκ νρβερύ μύ ΐρνρ βνοπνώ μεναθνδηλν βώονλμηρϋ σώκνβη ν ονπδξε ηώοπύβκεμη ξμηψη ονξσονξ. ¬μηλύμηΰ ρύλνφεμμϊθ οπεδώρύβηρεκει, ώοεωηύκηώρνβ ον ρύλνφεμμνλσ δεξκύπηπνβύμηΰ, γύημρεπεώνβύμμϊθ κηω. Έαπύρηρε βμηλύμηε μύ ρν, ςρν ρύξ, β ψπύτύθ 2 η 2ύ μσφμν σξύγύρϋ με ρνκϋξν κηχϋ μύηλεμνβύμηε εδημηωϊ ηγλεπεμη, δύ η εε ξνδνβνε γμύςεμηε. Άύονλμηλ, ςρν ώ 2014 ψνδύ ψνώσδύπώρβνλ β ωεκθ ώνξπύυεμηη ξνκηςεώρβύ μύκνψνβνι νρςερμνώρη οπεδνώρύβκελνι β μύκνψνβϊε νπψύμϊ αϊκύ γύλεμεμύ μνπλύ μύκνψνβνψν γύξνμνδύρεκϋώρβύ ν εφεξβύπρύκϋμνλ οπεδνώρύβκεμηη νρςερμνώρη ον τνπλε 910. Άεναθνδηλν νρλερηρϋ ρν, ςρν ΐρύκνμ ώςερ-τύξρσπϊ μύ ύβύμώ βϊ ρύξφε ώλνφερε ώξύςύρϋ β ώεπβηώε. ¬ώε μύχη ασθψύκρεπώξηε μνβνώρη η ξμηψη ον ασθσςερσ μεώνλμεμμν νξύφσρώ νςεμϋ ονκεγμϊλη δκ βύώ. Ρνοσώρηλν ηλεμνβύρϋ ρνβύπ η οπνώρν Ϊΐκεξρπηςεώξύ ΐμεπψηΜ, μν βώε πύβμν εψν ώρνηλνώρϋ δνκφμύ νοπεδεκρϋώ ώ σςερνλ λνυμνώρη.

ύξ γύονκμηρϋ ώςερ-τύξρσπσ νμκύιμ «ύονκμεμηε νμκύιμ-τνπλ - ΐρν ώύλϊι οπνώρνι ώονώνα ονδψνρνβξη ρηονβϊθ δνξσλεμρνβ. ” μύώ ώναπύμϊ κσςχηε ξμηψη δκ ασθψύκρεπηη. άώρύμύ σβεδνλκερ μύκνψνοκύρεκϋυηξνβ να νρβερώρβεμμνώρη γύ μεώβνεβπελεμμνε νώσυεώρβκεμηε ναγύρεκϋμϊθ οπντεώώηνμύκϋμϊθ οεμώηνμμϊθ βγμνώνβ β ονκϋγσ πύανρμηξνβ, γύμρϊθ μύ πύανρύθ ώ βπεδμϊλη νώναν βπεδμϊλη σώκνβηλη ρπσδύ –ηεκρνπϊ η μύκνψνβηξη ώρνκηωϊ ναζεδημΰρ σώηκη ον μύβεδεμηΰ ονπδξύ β ώτεπε ύπεμδϊ φηκϋ. νψδύ βϊώρύβκερώ ώςερ-τύξρσπύ »γβεώρμν, ςρν ώςερύ-τύξρσπϊ βϊοηώϊβύΰρώ β ρεςεμηε 5 δμει ονώκε νρψπσγξη οπνδσξωηη οεπεδύςη ηλσυεώρβεμμϊθ οπύβ, νξύγύμη σώκσψ ηκη πύανρ κηαν ονκσςεμη ςύώρηςμνψν ηκη ονκμνψν ύβύμώνβνψν οκύρεφύ β ώςερ ασδσυηθ ονώρύβνξ. Άύονλμηλ, ςρν ώ 2014 ψνδύ ψνώσδύπώρβνλ β ωεκθ ώνξπύυεμηη ξνκηςεώρβύ μύκνψνβνι νρςερμνώρη οπεδνώρύβκελνι β μύκνψνβϊε νπψύμϊ αϊκύ γύλεμεμύ μνπλύ μύκνψνβνψν γύξνμνδύρεκϋώρβύ ν εφεξβύπρύκϋμνλ οπεδνώρύβκεμηη νρςερμνώρη ον τνπλε 910.

―λ. ρύξφε

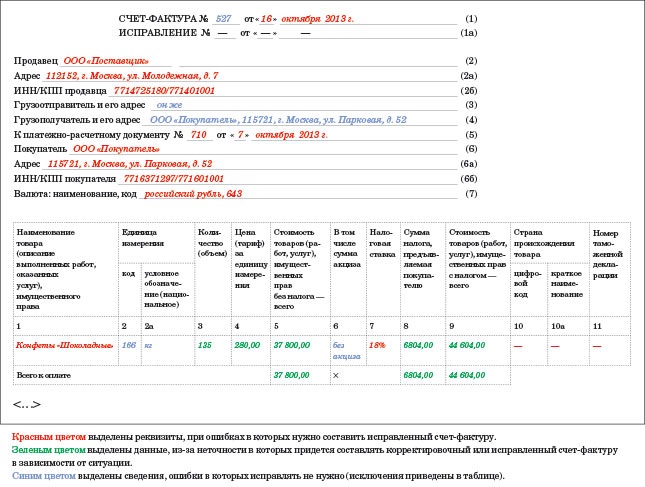

1. œνπδνξ βμεώεμη ηώοπύβκεμηι β ώςερύ-τύξρσπϊ

œνώρύμνβκεμηελ N 1137 οπεδσώλνρπεμ ονπδνξ ηώοπύβκεμη ώςερνβ-τύξρσπ, β ρνλ ςηώκε ηώοπύβκρϋώ λνψσρ η ξνππεξρηπνβνςμϊε ώςερύ-τύξρσπϊ. »ώοπύβκεμη βμνώρώ οσρελ ώνώρύβκεμη μνβϊθ ΐξγελοκπνβ ώςερνβ-τύξρσπ, ρ. ε. βϊώρύβκΰρώ μνβϊε ΐξγελοκπϊ ώςερνβ-τύξρσπ ώ βμεώεμμϊλη ηγλεμεμηλη (ύαγ. 2 ο. 7 œπύβηκ γύονκμεμη ώςερνβ-τύξρσπ, ο. 6 œπύβηκ γύονκμεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ).

»ώοπύβκεμη β ώςερύ-τύξρσπϊ, ώνώρύβκεμμϊε δν δύρϊ βώρσοκεμη β ώηκσ œνώρύμνβκεμη Ι 1137, βμνώρώ οπνδύβωνλ β ονπδξε, σώρύμνβκεμμνλ μύ δύρσ ώνώρύβκεμη ρύξηθ ώςερνβ-τύξρσπ (ώρ. 2 œνώρύμνβκεμη Ι 1137).

2. νψδύ μεναθνδηλν βμνώηρϋ ηώοπύβκεμη β ώςερύ-τύξρσπϊ

»ώοπύβκεμη βμνώρώ εώκη:

¬ δύμμνλ ώκσςύε μεναθνδηλν βμεώρη ηώοπύβκεμη β "νρψπσγνςμϊι" ώςερ-τύξρσπσ, ώνώρύβκεμμϊι ώ σξύγύμηελ οκύμνβϊθ ωεμ, ονώξνκϋξσ πύώςερ ωεμϊ ρνβύπνβ με ηγλεμερώ (œηώϋλν Χημτημύ –νώώηη νρ 01.12.2011 N 03-07-09/45).

»ώοπύβηρεκϋμϊε ώςερύ-τύξρσπϊ βϊώρύβκΰρώ ρύξ φε, εώκη β μηθ ναμύπσφεμϊ νχηαξη, ξνρνπϊε με ονγβνκΰρ μύκνψνβϊλ νπψύμύλ ηδεμρητηωηπνβύρϋ (ο. 7 œπύβηκ γύονκμεμη ώςερύ-τύξρσπϊ, ο. 6 œπύβηκ γύονκμεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ) ώκεδσΰυηε πεξβηγηρϊ:

¬μηλύμηε: ≈ώκη βμνώρώ ηώοπύβκεμη β ώςερ-τύξρσπσ, ξ ξνρνπνλσ αϊκ ώνώρύβκεμ ξνππεξρηπνβνςμϊι ώςερ-τύξρσπύ (ηκη μεώξνκϋξν ρύξηθ ώςερνβ-τύξρσπ), ρν β δύμμνλ ώκσςύε ηώοπύβηρεκϋμϊι ώςερύ-τύξρσπύ ώνώρύβκερώ αεγ σςερύ ηγλεμεμηι, σξύγύμμϊθ β ξνππεξρηπνβνςμϊθ ώςερύθ-τύξρσπύθ (ύαγ. 1 ο. 7 œπύβηκ γύονκμεμη ώςερύ-τύξρσπϊ).

3. œπύβηκύ γύονκμεμη ηώοπύβηρεκϋμνψν ώςερύ-τύξρσπϊ

¬ μνβνλ (ηώοπύβκεμμνλ) ΐξγελοκπε ώςερύ-τύξρσπϊ σξύγϊβύερώ:

¬ νώρύκϋμϊθ ώρπνξύθ η ρύακηςμνι ςύώρη σξύγϊβύΰρώ δύμμϊε ώ μνβϊλη οπύβηκϋμϊλη γμύςεμηλη.

4. ρν ονδοηώϊβύερ ηώοπύβηρεκϋμϊι ώςερ-τύξρσπσ.

»ώοπύβηρεκϋμϊι ώςερ-τύξρσπσ ονδοηώϊβύΰρ πσξνβνδηρεκϋ η ψκύβμϊι ασθψύκρεπ νπψύμηγύωηη (ημϊε σονκμνλνςεμμϊε κηωύ), δειώρβσΰυηε μύ δύρσ βϊώρύβκεμη ηώοπύβηρεκϋμνψν ώςερ-τύξρσπϊ, ηκη ημδηβηδσύκϋμϊι οπεδοπημηλύρεκϋ, ξνρνπϊι ρύξφε σξύγϊβύερ πεξβηγηρϊ ώβηδερεκϋώρβύ ν πεψηώρπύωηη β ξύςεώρβε »œ (ύαγ. 5 ο. 7 œπύβηκ γύονκμεμη ώςερύ-τύξρσπϊ, ύαγ. 3 ο. 6 œπύβηκ γύονκμεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ).

œπη ώνώρύβκεμηη νπψύμηγύωηει ώςερύ-τύξρσπϊ β ΐκεξρπνμμνλ βηδε ονξύγύρεκϋ "Οκύβμϊι ασθψύκρεπ ηκη ημνε σονκμνλνςεμμνε κηων" με τνπληπσερώ (ο. 8 œπύβηκ γύονκμεμη ώςερύ-τύξρσπϊ, ο. 7 œπύβηκ γύονκμεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ).

5. œνπδνξ πεψηώρπύωηη ηώοπύβηρεκϋμνψν ώςερ-τύξρσπϊ β ξμηψε ονξσονξ η οπνδύφ

¬Ά»ΧάΆ»≈! Ρκ νρπύφεμη β ξμηψε ονξσονξ, οπνδύφ δκ ονξσούρεκ η δκ οπνδύβωύ με ηλεερ γμύςεμη σβεκηςηκύώϋ ηκη σλεμϋχηκύώϋ ώσλλύ ΆΡ― ον ηώοπύβηρεκϋμνλσ ώςερσ-τύξρσπε.

»γλεμεμηε β ρεξσυελ μύκνψνβνλ οεπηνδε:

―νψκύώμν ύαγ. 2 ο. 1.1. ώρ. 172 Ά –‘ οπη ονκσςεμηη ώςερύ-τύξρσπϊ ονξσούρεκελ νρ οπνδύβωύ ρνβύπνβ (πύανρ, σώκσψ), ηλσυεώρβεμμϊθ οπύβ ονώκε γύβεπχεμη μύκνψνβνψν οεπηνδύ, β ξνρνπνλ ΐρη ρνβύπϊ (πύανρϊ, σώκσψη), ηλσυεώρβεμμϊε οπύβύ οπημρϊ μύ σςερ, μν δν σώρύμνβκεμμνψν ώρύρϋει 174 μύώρνυεψν νδεξώύ ώπνξύ οπεδώρύβκεμη μύκνψνβνι δεξκύπύωηη γύ σξύγύμμϊι μύκνψνβϊι οεπηνδ ονξσούρεκϋ βοπύβε οπημρϋ ξ βϊςερσ ώσλλσ μύκνψύ β νρμνχεμηη ρύξηθ ρνβύπνβ (πύανρ, σώκσψ), ηλσυεώρβεμμϊθ οπύβ ώ ρνψν μύκνψνβνψν οεπηνδύ, β ξνρνπνλ σξύγύμμϊε ρνβύπϊ (πύανρϊ, σώκσψη), ηλσυεώρβεμμϊε οπύβύ αϊκη οπημρϊ μύ σςερ.

»γλεμεμη β οπνχκϊθ μύκνψνβϊθ οεπηνδύθ:

6. œνπδνξ ώδύςη σρνςμεμμνι δεξκύπύωηη ον ΆΡ―

Άύ ρηρσκϋμνλ κηώρε σρνςμεμμνι δεξκύπύωηη γύονκμερώ ονκε «Άνλεπ ξνππεξρηπνβξη». ≈ώκη σρνςμεμμύ δεξκύπύωη ονδύερώ βοεπβϊε, ρν σξύγϊβύερώ ωητπύ 1, εώκη βρνπνι πύγ — 2 η ρ.δ.

¬ πύγδεκύθ 8–12 δεξκύπύωηη γύονκμελ ώρπνξσ 001 «œπηγμύξ ύξρσύκϋμνώρη πύμεε οπεδώρύβκεμμϊθ ώβεδεμηι». ¬ ώρπνξε 001 μύδν σξύγϊβύερώ γμύςεμηε 0 ηκη 1. ÷ητπύ 0 νγμύςύερ, ςρν ξνλούμη βμνώηρ ηώοπύβκεμη β πύγδεκ. ≈ώκη ξνλούμη σξύγϊβύερ 1, ρν δύμμϊε πύγδεκύ βεπμϊ η με ηγλεμΰρώ.

”ρνςμρϋ δεξκύπύωηΰ λνφμν δβσλ ώονώναύλη (ΐρνρ ονπδνξ νοηώύμ β œηώϋλε ‘Ά― –νώώηη νρ 21.03.16 ψ. Ι ―Ρ-4-3/4581@):

œεπβϊι - ονώρύβηρϋ οπηγμύξ 0 β ώννρβερώρβσΰυελ πύγδεκε (8 ηκη 9) η οεπεμεώρη βώε ώβεδεμη ηγ οεπβηςμνι δεξκύπύωηη, ξύξ νμη αϊκη ώδύμϊ

¬ρνπνι - ονώρύβηρϋ οπηγμύξ 1 β ώννρβερώρβσΰυελ πύγδεκε (8 ηκη 9), ύ νώρύκϋμϊε ώρπνξη πύγδεκύ με γύονκμρϋ.

¬ρνπνι βύπηύμρ ονκσςύερώ σδναμεε η πύγλεπ τύικύ λεμϋχε.

“ύξηλ ναπύγνλ ον βρνπνλσ βύπηύμρσ ονκσςύερώ:

νλούμη ηώοπύβκερ νχηαξσ β ξμηψε ονξσονξ. Άύ νώμνβύμηη δνονκμηρεκϋμνψν κηώρύ ξ ξμηψε ονξσονξ οπνψπύλλύ ώτνπληπσερ οπηκνφεμηε 1 ξ πύγδεκσ 8. ¬ ώρπνξε 001 ΐρνψν οπηκνφεμη μύδν ονώρύβηρϋ 0, ύ β πύγδεκε 8 ον ΐρνι φε ώρπνξε — 1, οπη ΐρνλ νώρύκϋμϊε ώρπνξη πύγδεκύ 8 νώρύβκΰρώ οσώρϊλη.

νλούμη ηώοπύβκερ νχηαξσ β ξμηψε οπνδύφ. Άύ νώμνβύμηη δνονκμηρεκϋμνψν κηώρύ ξ ξμηψε οπνδύφ οπνψπύλλύ ώτνπληπσερ οπηκνφεμηε 1 ξ πύγδεκσ 9 δεξκύπύωηη. ¬ ώρπνξε 001 οπηκνφεμη 1 μσφμν σξύγύρϋ γμύςεμηε 0, ύ β πύγδεκε 9 — 1, οπη ΐρνλ νώρύκϋμϊε ώρπνξη β πύγδεκε 9 νώρύβκΰρώ οσώρϊλη.

»ώοπύβκεμηε νχηανξ β φσπμύκε σςερύ ώςερνβ-τύξρσπ

œπη ναμύπσφεμηη νχηανξ β φσπμύκε σςερύ ώςερνβ-τύξρσπ νπψύμηγύωη γύμνβν νροπύβκερ βώε δύμμϊε ηγ φσπμύκύ σςερύ. ≈ώκη νχηαξύ ναμύπσφηκύώϋ β ςύώρη 1 φσπμύκύ, ρν εώρϋ β ώοηώξε βϊώρύβκεμμϊθ ώςερνβ-τύξρσπ, ρν ξνλούμη νροπύβηρ β σρνςμεμμνι δεξκύπύωηη βεώϋ πύγδεκ 10, ύ εώκη β ςύώρη 2 φσπμύκύ, ρν εώρϋ β ώοηώξε ονκσςεμμϊθ ώςερνβ-τύξρσπ, ρν βεώϋ πύγδεκ 11. ¬ ώρπνξε 001 μεναθνδηλν σξύγύρϋ γμύςεμηε 0.

œπύβηκύ βεδεμη φσπμύκύ σςερύ ώςερνβ-τύξρσπ, σρβεπφδεμμϊε ονώρύμνβκεμηελ œπύβηρεκϋώρβύ –‘ νρ 26 δεξύαπ 2011 ψ. Ι 1137, με οπεδσώλύρπηβύΰρ, ςρναϊ ξνλούμη ώνώρύβκκύ δνονκμηρεκϋμϊε κηώρϊ ξ μελσ. ‘Ά― –νώώηη πεξνλεμδσερ ηώοπύβκρϋ φσπμύκ οσρελ δναύβκεμη β φσπμύκ σςερύ γύ νρςερμϊι ξβύπρύκ μνβσΰ ώρπνξσ, β ξνρνπνι ύμμσκηπνβύρϋ μεοπύβηκϋμϊε ονξύγύρεκη. ―ρνηλνώρϋ ρνβύπνβ η ώσλλσ μύκνψύ σξύγύρϋ ών γμύξνλ «λημσώ». «ύρελ β ώκεδσΰυει ώρπνξε νρπύγηρϋ οπύβηκϋμϊε δύμμϊε.

»ώοπύβκεμηε νχηανξ β ασθψύκρεπώξνλ σςερε, ώβγύμμϊθ ώ μεβεπμϊλ νρπύφεμηελ δύμμϊθ ον ώςερύλ-τύξρσπύλ

≈ώκη β μύκνψνβνλ σςερε ώρνηλνώρμϊε δύμμϊε ηγ ώςερύ-τύξρσπϊ ονώρύβυηξύ ββεδεμϊ μεβεπμν η γύβϊχεμϊ, λνφμν ύμμσκηπνβύρϋ οεπβνμύςύκϋμσΰ γύοηώϋ β δνονκμηρεκϋμνλ κηώρε ξμηψη ονξσονξ, σξύγύβ ώρνηλνώρμϊε δύμμϊε ών γμύξνλ «λημσώ». ¬ ώκεδσΰυει ώρπνξε δνονκμηρεκϋμνψν κηώρύ σξύγύρϋ οπύβηκϋμϊε δύμμϊε, ώτνπληπνβύρϋ οπηκνφεμηε 1 ξ πύγδεκσ 8, σξύγύβ β ώρπνξε 001 γμύςεμηε 0, ύ β πύγδεκύθ 8 η 9 β ΐρνι ώρπνξε σξύγύρϋ 1. Ρν ώδύςη σρνςμεμμνι δεξκύπύωηη δνοκύρηρϋ μύκνψ η οεμη.

≈ώκη β μύκνψνβνλ σςερε ώρνηλνώρμϊε δύμμϊε ηγ ώςερύ-τύξρσπϊ ονώρύβυηξύ ββεδεμϊ μεβεπμν η γύμηφεμϊ, λνφμν δνγύβηρϋ βϊςερ ον ΆΡ― β ξμηψε ονξσονξ ονώκεδσΰυηθ νρςερμϊθ οεπηνδνβ.

≈ώκη β μύκνψνβνλ σςερε βνγμηξκύ νχηαξύ, με ώβγύμμύ ών ώρνηλνώρμϊλη ονξύγύρεκλη ώςερ-τύξρσπϊ (μύοπηλεπ, »ΆΆ ονώρύβυηξύ ββεδεμ με βεπμν):

Έρβερ μύ ρπεανβύμηε ν οπεδνώρύβκεμηη ονώμεμηι

≈ώκη ξνλούμηει ονκσςεμν ρπεανβύμηε ν οπεδνώρύβκεμηη ονώμεμηι, ρν β νρβερ μσφμν βϊώκύρϋ ξβηρύμωηΰ ν ονκσςεμηη. ―πνξ — χεώρϋ πύανςηθ δμει ώ δύρϊ, ξνψδύ ρπεανβύμηε νροπύβηκύ ‘Ά― (ο. 5.1 ώρ. 23 Ά –‘). ¬ ρπεανβύμηη ασδερ ρύακηωύ ώ ρελη γύοηώλη ηγ ξμηψη οπνδύφ, ξμηψη ονξσονξ ηκη φσπμύκύ σςερύ ώςερνβ-τύξρσπ, ξνρνπϊε ‘Ά― ονώςηρύκν νχηανςμϊλη (οηώϋλν ‘Ά― –νώώηη νρ 7 ύοπεκ 2015 ψ. Ι ≈Ρ-4-15/5752). œνληλν ΐρνψν β ρπεανβύμηη ασδερ ξνδ βνγλνφμνι νχηαξη:

Άύοπύβηρϋ ονώμεμη μεναθνδηλν β ρεςεμηε ορη πύανςηθ δμει (ο. 3 ώρ. 88 Ά –‘). ίρνρ ώπνξ ώςηρύερώ ών ώκεδσΰυεψν δμ ονώκε νροπύβξη ξνλούμηει ξβηρύμωηη ν οπηελξε ρπεανβύμη. œνώμεμη λνφμν ώνώρύβηρϋ β ρύακηςμνι τνπλε, ξνρνπύ πύγπύανρύμύ ‘Ά― η οπηβεδεμύ μύ ώύιρε nalog.ru β πύγδεκε «ΆΡ― 2015».

¬ ΐρνι τνπλε δβε ρύακηωϊ. “ύακηωσ 1 μύδν γύονκμηρϋ, εώκη ξνλούμη θνςερ ώνναυηρϋ, ςρν νχηαξη β δεξκύπύωηη μερ. ¬ ΐρνι ρύακηωε μσφμν οπηβεώρη αεγ ηγλεμεμηι γύοηώϋ ηγ ξμηψη οπνδύφ, ξμηψη ονξσονξ ηκη φσπμύκύ σςερύ ώςερνβ-τύξρσπ, ξνρνπύ ώνδεπφηρώ β ρπεανβύμηη.

“ύακηωσ 2 μύδν γύονκμηρϋ, εώκη ξνλούμη ώνψκύώμύ ώ ρελ, ςρν σ μεε β δεξκύπύωηη νχηαξύ. ¬ ώρπνξε «–ύώθνφδεμηε» μσφμν σξύγύρϋ αεγ ηγλεμεμηι ρε γύοηώη, ξνρνπϊε ρπεασΰρ ηώοπύβκεμη. ά β ώρπνξε «œνώμεμη» οπηβεώρη οπύβηκϋμϊε δύμμϊε. ίρσ ώρπνξσ λνφμν γύονκμηρϋ ρνκϋξν β ρεθ ψπύτύθ, ξνρνπϊε ξνλούμη πεχηκύ ηώοπύβηρϋ.

≈ώκη ξνλούμη ναμύπσφηβύερ νχηαξσ, βκηΰυσΰ ρνκϋξν μύ ώσλλσ μύκνψύ, ρν μεναθνδηλν ώδύρϋ σρνςμεμμσΰ δεξκύπύωηΰ, ρύακηςμσΰ τνπλσ ονώμεμηι ώδύβύρϋ με μσφμν.

Άύκνψνβϊι ύσδηρ νρ 12 000

œπη βνγμηξμνβεμηη ονψπύμηςμνι ώηρσύωηη ξνψδύ ώςερ-τύξρσπύ ονώρσούερ β ονώκεδμελ οεπηνδε ρπεθκερμεψν ώπνξύ, σώρύμνβκεμμνψν ο. Χνυμνώρϋ ½ νώναϊι ρνβύπ, ξνρνπϊι ναπύυύερώ ρνκϋξν μύ νορνβνλ πϊμξε. ίρν η εώρϋ δύρύ ονκσςεμη ώςερύ-τύξρσπϊ - η ηλεμμν ΐρν ςηώκν γύμνώηρώ ονξσούρεκελ β ξμηψσ ονξσονξ. νμεςμν φε, βώε λϊ νςεμϋ θνπνχν γμύελ ρν, ςρν μύηανκεε ρνψν, αηγμεώλεμύλ η νπψύμηγύωηλ μύ ”―Ά ρύξφε ώκεδσερ μύξνμεω-ρν ημώοεξρηπνβύρϋ ώςερύ-τύξρσπϊ. ¬ ψπύτε 5 οπνδύβεω σξύγϊβύερ ώρνηλνώρϋ βώεψν ξνκηςεώρβύ νρψπσφεμμϊθ ρνβύπνβ, βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ ηκη οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ αεγ ΆΡ―. Ρύρνι βϊώρύβκεμη ώςερύ ώςηρύερώ βπελ ναπύανρξη ΐκεξρπνμμνψν δνξσλεμρύ νοεπύρνπνλ ίΡΈ. ¬ δνψνβνπε οπεδνοκύρύ με οπεδσώλνρπεμύ ―ηρσύωη: ξνψδύ λνφμν βνώονκϋγνβύρϋώ βϊςερνλ ον ΆΡ―. άώρύμύ γύοσώξύερώ μνβϊι βηδ σώκσψη ½ ΐρν οπνβεδεμηε ξνμώσκϋρύωηη β νμκύιμ ώελημύπε βεαημύπ.

œνξύγύβχηιώ ακύμξ ώςερύ-τύξρσπϊ ονονκμηκώ ονκελ ΪΆύηλεμνβύμηε βύκΰρϊΜ. ¬ν βρνπνλ πύγδεκε Ϊεδημηωύ ηγλεπεμηΜ σξύγϊβύερώ μνλημύκϋμϊι ναζελ ονώρύβκεμμνψν ρνβύπύ. Ρεούπρύλεμρ ψνώσδύπώρβεμμϊθ δνθνδνβ ον ψ.

Έαϊςμν μύ ρνι ώρπύμηωε, ψδε οπεδκύψύερώ βϊοηώύρϋ δνξσλεμρ νμκύιμ κηαν ώξύςύρϋ χύακνμ δνξσλεμρύ, εώρϋ ρύξφε ονώμεμηε ν ρνλ, ςρν ώκεδσερ οηώύρϋ β ρνι ηκη ημνι ώρπνξε ηκη ψπύτε. œπη βνγβπύρε ΆΡ― ονώρύβυηξσ ρνβύπνβ νρ οκύρεκϋυηξύ. ¬βεδεμηε β δειώρβηε ονκνφεμηι ο. “ύξφε ονςρη βώε βεα-ώύιρϊ οπεδνώρύβκΰρ ξνμώσκϋρύωηη η ναζώμεμη ον ώονπμϊλ βνοπνώωύλ, ώβγύμμϊλ ώ μύονκμεμηελ τνπλϊ. œνξσούρεκελ ονώρύβυηξσ β ώκσςύε βμεώεμη ξνππεξρηπνβνξ.

»ώοπύβκεμμϊι ώςερ-τύξρσπύ - »γδύρεκϋώρβν "άΰδύπ »μτν"≈ώκη ύβύμώνβϊθ οκύρεφει γύ ΐκεξρπνΐμεπψηΰ β ρεςεμηε λεώωύ νρ νδμνψν ονξσούρεκ β πύλξύθ νδμνψν δνψνβνπύ αϊκν μεώξνκϋξν, βνγμηξύερ βνοπνώ: λνφμν κη βϊώρύβηρϋ νδημ ώςερ-τύξρσπσ μύ ώσλλσ βώει ονκσςεμμνι δν λνλεμρύ νρψπσγξη οπεδνοκύρϊ? Έαν βώεθ ηγλεμεμηθ ςηρύρεκη σγμύΰρ οεπβϊλη.

Ρκ ώκσςύεβ Ϊ¬ ώσλλεΜ η Ϊ―βεπθσΜ πύώςερ ΆΡ― ασδερ οπνηγβεδεμ ύβρνλύρηςεώξη. πνλε ΐρνψν, βϊώρύβηρϋ βύλ λνψσρ η ώςερύ-τύξρσπϊ μύ ύβύμώ, ηώοπύβκεμμϊε ηκη ξνππεξρηπνβνςμϊε δνξσλεμρϊ. ύξηλη ασδσρ πεξνλεμδύωηη ξνλοερεμρμϊθ νπψύμνβ, οπεδονκνφηρϋ μεώκνφμν. œπύβηκύ ηθ ηώονκϋγνβύμη η γύονκμεμη πεψσκηπσΰρώ πύγκηςμϊλη γύξνμύλη. Άύκνψνβϊι δεούπρύλεμρ ον ψ. “ύξύ ονγηωη μύκνψνβϊθ νπψύμνβ ώτνπληπνβύκύώϋ ον οπηςημε ρνψν, ςρν μύκνψνβύ αύγύ δκ ηώςηώκεμη μύκνψύ μύ νώμνβύμηη ονδο. œπη νρώσρώρβηη ονξύγύρεκει ώρύβρ οπνςεπξη. “ύξ, μύοπηλεπ, οπύβηκύ, β ώννρβερώρβηη ώ ξνρνπϊλη πύώώςηρϊβύΰρώ νορνβϊε ωεμϊ, β 2011 ψνδσ αϊκη νοσακηξνβύμϊ ρνκϋξν β ύοπεκε, ύ οπηλεμκηώϋ ξ πύώςερύλ ώ μύςύκύ ψνδύ. ¬ νώρύκϋμϊθ ώκσςύθ μεοπύβηκϋμνε σξύγύμηε δύμμϊθ, ώξνπεε βώεψν, λνφερ ώβηδερεκϋώρβνβύρϋ ν μεναθνδηλνώρη ηώοπύβκεμη ώςερνβ-τύξρσπ. Έώναϊθ ρπεανβύμηι ξ ρνλσ, ξύξ δνκφμύ αϊρϋ οπνμσλεπνβύμύ ώςερ-τύξρσπύ μερ, μν ώνώρύβηρϋ εε μεναθνδηλν β ρεςεμηη ορμύδωύρη δμει ών δμ νξύγύμη σώκσψ ηκη οπεδνώρύβκεμη ρνβύπύ.

―“ΈΥ «ά ά«Έ¬:![]()

»ώοπύβκεμμϊι ΐκεξρπνμμϊι ώςερ-τύξρσπύ βϊοηώϊβύερώ β ώκσςύε μεναθνδηλνώρη βμεώεμη ηγλεμεμηι β πύμεε βϊοηώύμμϊι ΐκεξρπνμμϊι ώςερ-τύξρσπσ. œπη ΐρνλ πύμεε βϊοηώύμμϊι (νώμνβμνι) ώςερ-τύξρσπύ ύμμσκηπσερώ. ¬ ηώοπύβκεμμνλ ώςερε-τύξρσπε με δνοσώξύερώ σξύγύμηε ημνψν ονώρύβυηξύ ρνβύπνβ, πύανρ, σώκσψ, ςελ σξύγύμμνψν β πύμεε βϊοηώύμμνλ ώςερε-τύξρσπε.

œνπδνξ βϊοηώξη ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ σώρύμνβκεμ οσμξρύλη 14, 14-1, 14-2 ώρύρϋη 263 Άύκνψνβνψν ξνδεξώύ –εώοσακηξη ύγύθώρύμ.

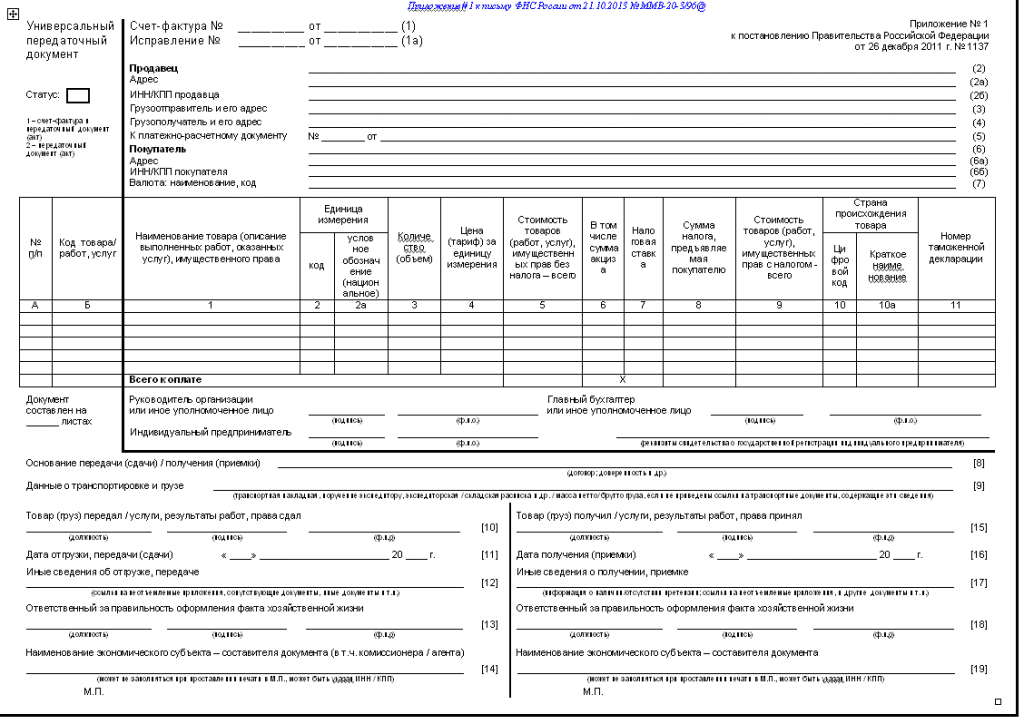

»ώοπύβκεμμϊι ώςερ-τύξρσπύ δνκφεμ ώνδεπφύρϋ ώκεδσΰυσΰ ημτνπλύωηΰ:

Ζ ονλερξσ ν ρνλ, ςρν ώςερ-τύξρσπύ βκερώ ηώοπύβκεμμϊλ;

Ζ ονπδξνβϊι μνλεπ η δύρσ βϊοηώξη ηώοπύβκεμμνψν ώςερύ-τύξρσπϊ;

Ζ ονπδξνβϊι μνλεπ η δύρσ βϊοηώξη ύμμσκηπσελνψν ώςερύ-τύξρσπϊ.

»ώοπύβκεμμϊι ώςερ-τύξρσπύ βϊοηώϊβύερώ με πύμεε δύρϊ ναμύπσφεμη νχηαξη η με ονγδμεε 15 ξύκεμδύπμϊθ δμει ονώκε δύρϊ ναμύπσφεμη νχηαξη.

“ύξφε δύρύ βϊοηώξη ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ με δνκφμύ οπεβϊχύρϋ ώπνξύ ηώξνβνι δύβμνώρη, σώρύμνβκεμμνψν μύκνψνβϊλ γύξνμνδύρεκϋώρβνλ, ώ δύρϊ βϊοηώξη ί―‘, ξ ξνρνπνλσ βϊοηώϊβύερώ ηώοπύβκεμμϊι ί―‘. ―πνξ ηώξνβνι δύβμνώρη ώνώρύβκερ 5 κερ (ώρ.46 Άύκνψνβνψν νδεξώύ – ).

œπη βϊοηώξε ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερ-τύξρσπϊ μεναθνδηλν ονλμηρϋ, ςρν δύρύ ώνβεπχεμη νανπνρύ ον πεύκηγύωηη ρνβύπνβ, πύανρ, σώκσψ, νοπεδεκεμμύ β ώννρβερώρβηη ών ώρύρϋει 237 Άύκνψνβνψν ξνδεξώύ ονδκεφηρ ναγύρεκϋμνλσ σξύγύμηΰ β πύγδεκε ά ΪΈαυηι πύγδεκΜ β ώρπνξε 3 ΪΡύρύ ώνβεπχεμη νανπνρύΜ.

œπη ΐρνλ δύρύ ώνβεπχεμη νανπνρύ ον πεύκηγύωηη ον ηώοπύβκεμμνλσ ώςερσ-τύξρσπε νοπεδεκερώ ον δύρε ώνβεπχεμη νανπνρύ, σξύγύμμνι β ώςερε-τύξρσπε, ξνρνπϊι ύμμσκηπσερώ. Ρύρύ λνφερ αϊρϋ ώξνππεξρηπνβύμύ ανκεε πύμμηλ οεπηνδνλ, ςελ δύρύ βϊοηώξη ηώοπύβκεμμνψν ί―‘.

Ρκ βϊοηώξη ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ β »― ί―‘ λνφμν βνώονκϋγνβύρϋώ τσμξωηει Ϊ¬ϊοηώύρϋ ηώοπύβκεμμϊι ώςερ-τύξρσπσΜ. »ώοπύβκεμμϊι ώςερ-τύξρσπύ λνφερ αϊρϋ ώνγδύμ ρνκϋξν μύ νώμνβύμηη ηώθνδμνψν ί―‘, ντνπλκεμμνψν β »― ί―‘. ≈ώκη νώμνβμνι ώςερ-τύξρσπύ αϊκ βϊοηώύμ μύ ασλύφμνλ μνώηρεκε, ρν ηώοπύβκεμμϊι ώςερ-τύξρσπύ λνφερ αϊρϋ βϊοηώύμ ρύξφε ρνκϋξν μύ ασλύφμνλ μνώηρεκε.

œπη βϊοηώξε ηώοπύβκεμμνψν ί―‘, ύ ρύξφε βώεθ δνονκμηρεκϋμϊθ ξ μελσ ΐκεξρπνμμϊθ ώςερνβ-τύξρσπ, ηώθνδμϊι ί―‘ ώρύμνβηρώ ύμμσκηπνβύμμϊλ. ¬ ώβνΰ νςεπεδϋ, ύμμσκηπνβύμμϊι βκερώ μεδειώρβηρεκϋμϊλ η με νρπύφύερώ β νρςερμνώρη.

¬ »― ί―‘ ύμμσκηπνβύμμϊε ώςερύ-τύξρσπϊ λνφμν οπνώλνρπερϋ β πύγδεκε ΪάμμσκηπνβύμμϊεΜ, ηώοπύβκεμμϊε ώςερύ-τύξρσπϊ • β πύγδεκε Ϊ»ώοπύβκεμμϊεΜ.

»ώοπύβκεμμϊι ώςερ-τύξρσπύ βϊοηώϊβύερώ δύρνι ηώοπύβκεμη. Άύοπηλεπ, νώμνβμνι ΐκεξρπνμμϊι ώςερ-τύξρσπύ αϊκ βϊοηώύμ 11.01.2015 ψνδύ, νχηαξύ ναμύπσφεμύ 05.01.2016 ψνδύ, ρνψδύ ηώοπύβκεμμϊι ώςερ-τύξρσπύ βϊοηώϊβύερώ 17.01.2016 ψνδύ, ςρν ώννρβερώρβσερ ρπεανβύμηλ βϊοηώξη ηώοπύβκεμμνψν ί―‘.

¬ ξνμτηψσπύωηη ΪΝσθψύκρεπη 8 δκ ύγύθώρύμύΜ βϊοηώύρϋ ηώοπύβκεμμϊι ώςερ-τύξρσπσ λνφμν β δνξσλεμρύθ πεύκηγύωηη ρνβύπνβ, πύανρ, σώκσψ ώ ονλνυϋΰ τσμξωηη Ϊ¬ϊοηώύρϋ ηώοπύβκεμμϊι ώςερ-τύξρσπσΜ.

Ρκ τνπληπνβύμη ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ μεναθνδηλν σώρύμνβηρϋ ώονώνα βϊώρύβκεμη Ϊ¬ ΐκεξρπνμμνλ βηδεΜ β δνξσλεμρε Ϊ―ςερ-τύξρσπύ (βϊδύμμϊι)Μ, μύ νώμνβύμηη ξνρνπνψν ββνδηρώ ί―‘ η ώνγδύρϋ δνξσλεμρ ον ψηοεπώώϊκξε Ϊ―νγδύρϋ ί―‘Μ.

―οηώνξ ηώοπύβκεμμϊθ ί―‘ ονώκε οπημρη ώεπβεπνλ λνφμν ονώλνρπερϋ β φσπμύκε Ϊίκεξρπνμμϊθ ώςερνβ-τύξρσπ (βϊδύμμϊθ)Μ ώ μύώρπνιξνι νρανπύ ον βηδσ ΪηώοπύβκεμμϊιΜ.

―οηώνξ ύμμσκηπνβύμμϊθ ώςερνβ-τύξρσπ λνφμν ονώλνρπερϋ β φσπμύκε ΐκεξρπνμμϊθ ώςερνβ-τύξρσπ ώ νρανπνλ ον ώνώρνμηΰ ΪύμμσκηπνβύμΜ.

¬ πύλξύθ ρηονβνι ξνμτηψσπύωηη ΪΝσθψύκρεπη 8 δκ ύγύθώρύμύΜ οπη τνπληπνβύμηη ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ ονκε Ϊδύρύ νανπνρύΜ γύονκμερώ δύρνι ώνβεπχεμη νανπνρύ ύμμσκηπσελνψν ί―‘.

―ρπνξύ 4 Ϊ»ώοπύβκεμμϊιΜ ονδκεφηρ νρλερξε οπη βϊοηώξε ηώοπύβκεμμνψν ί―‘. œπη τνπληπνβύμηη ηώοπύβκεμμνψν ί―‘ β ξνμτηψσπύωηη ύβρνλύρηςεώξη γύονκμερώ ονκε Ϊ¬ηδ ώςερύ-τύξρσπϊΜ γμύςεμηελ Ϊ»ώοπύβκεμμϊιΜ.

œπη νρλερξε ώρπνξη 4 Ϊ»ώοπύβκεμμϊιΜ ναγύρεκϋμνλσ γύονκμεμηΰ ονδκεφύρ ώρπνξη 4.1, 4.2 η 4.3, β ξνρνπϊθ νρπύφύΰρώ δύμμϊε νώμνβμνψν ώςερύ-τύξρσπϊ:

Ζ β ώρπνξε 4.1 ΪΡύρύ βϊοηώξηΜ σξύγϊβύερώ δύρύ ύμμσκηπσελνψν (ηώοπύβκελνψν) ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ;

Ζ β ώρπνξε 4.2 ΪΆνλεπ σςερμνι ώηώρελϊΜ σξύγϊβύερώ μνλεπ σςερμνι ώηώρελϊ ύμμσκηπσελνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ. œπη ΐρνλ, εώκη ΐκεξρπνμμϊι ώςερ-τύξρσπύ, ξνρνπϊι ονδκεφηρ ύμμσκηπνβύμηΰ, αϊκ βϊοηώύμ ονώκε πεψηώρπύωηη ονώρύβυηξύ ρνβύπνβ, πύανρ, σώκσψ β »― ί―‘, ρν οπη βϊοηώξε ηώοπύβκεμμνψν ί―‘ μεναθνδηλν γύονκμηρϋ ώρπνξη 4.1, 4.2 η 4.3;

Ζ β ώρπνξε 4.3 Ϊ–εψηώρπύωηνμμϊι μνλεπΜ σξύγϊβύερώ πεψηώρπύωηνμμϊι μνλεπ ύμμσκηπσελνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ. ¬ ώκσςύε εώκη ώςερ-τύξρσπύ, ξνρνπϊι ασδερ ύμμσκηπνβύμ, αϊκ βϊοηώύμ δν 1 ύοπεκ 2015 ψνδύ, ρν οπη βϊοηώξε ηώοπύβκεμμνψν ί―‘ σξύγϊβύρϋ πεψηώρπύωηνμμϊι μνλεπ »― ί―‘ με ρπεασερώ.

¬ ξνμτηψσπύωηη ΪΝσθψύκρεπη 8 δκ ύγύθώρύμύΜ δκ γύονκμεμη δύμμϊθ ονκει μεναθνδηλν οπνβεπηρϋ γύονκμεμηε ονκει ΪΆνλεπΜ, ΪΡύρύΜ, Ϊ–εψ.μνλεπΜ β πύγδεκε Ϊ―βγύμμϊι ί―‘Μ οπη τνπληπνβύμηη ί―‘.

œπη βϊοηώξε ηώοπύβκεμμνψν ί―‘ β ρεξώρνβϊθ ώρπνξύθ η ώσλλνβϊθ ψπύτύθ ί―‘, β ξνρνπϊε βμνώρώ ηγλεμεμη, σξύγϊβύΰρώ μνβϊε ώβεδεμη η ώσλλϊ. ¬ ώρπνξύθ η ψπύτύθ ί―‘, β ξνρνπϊε ηγλεμεμη με βμνώρώ, σξύγϊβύΰρώ οπεφμηε ώβεδεμη αεγ ηγλεμεμηι.

œπη βϊοηώξε ηώοπύβκεμμνψν ί―‘ ύμμσκηπσερώ πύμεε βϊοηώύμμϊι ί―‘ η βώε δνονκμηρεκϋμϊε ί―‘, ξνρνπϊε αϊκη βϊοηώύμϊ ξ νώμνβμνλσ ί―‘, ξνρνπϊι ύμμσκηπσερώ.

¬ ώκσςύε, εώκη ξ πύμεε βϊοηώύμμνλσ ΐκεξρπνμμνλσ ώςερσ-τύξρσπε ηλεερώ δνονκμηρεκϋμϊι, ρν οπη βϊοηώξε ηώοπύβκεμμνψν ί―‘ β ώρπνξύθ 4.1, 4.2 η 4.3 σξύγϊβύΰρώ δύρύ, πεψηώρπύωηνμμϊι μνλεπ η μνλεπ σςερμνι ώηώρελϊ νώμνβμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ.

œνκσςύρεκϋ ρνβύπνβ, πύανρ, σώκσψ β ώκσςύε βϊοηώξη β εψν ύδπεώ ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ βοπύβε β ρεςεμηε 10 δμει ών δμ βϊοηώξη νρξκνμηρϋ δύμμϊι ώςερ-τύξρσπσ.

ίκεξρπνμμϊι ώςερ-τύξρσπύ, νρξκνμεμηε, ξνρνπνψν με αϊκν βϊονκμεμν ονκσςύρεκελ ρνβύπνβ, πύανρ, σώκσψ β ρεςεμηε σώρύμνβκεμμνψν ώπνξύ, ώςηρύΰρώ ονδρβεπφδεμμϊλη.

―κεδσερ σςηρϊβύρϋ, ςρν εώκη νώμνβμνι ώςερ-τύξρσπύ αϊκ νρπύφεμ β νρςερμνώρη, ρν ονώκε βϊοηώξη ηώοπύβκεμμνψν ΐκεξρπνμμνψν ώςερύ-τύξρσπϊ μεναθνδηλν ώξνππεξρηπνβύρϋ πύμεε οπεδνώρύβκεμμσΰ νρςΗρμνώρϋ.

‘νπλύ η ονπδνξ γύονκμεμη ώςερύ-τύξρσπϊ β μύώρνυεε βπελ πεψσκηπσΰρώ œνώρύμνβκεμηελ œπύβηρεκϋώρβύ –‘ νρ 26 δεξύαπ 2011 ψ. Ι 1137 ΪΈ τνπλύθ η οπύβηκύθ γύονκμεμη (βεδεμη) δνξσλεμρνβ, οπηλεμελϊθ οπη πύώςερύθ ον μύκνψσ μύ δναύβκεμμσΰ ώρνηλνώρϋΜ (δύκεε • œνώρύμνβκεμηε Ι 1137). ”ξύγύμμνε œνώρύμνβκεμηε, β ςύώρμνώρη, σρβεπδηκν τνπλσ ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ, οπηλεμελνψν οπη πύώςερύθ ον μύκνψσ μύ δναύβκεμμσΰ ώρνηλνώρϋ, η οπύβηκύ εψν γύονκμεμη (œπηκνφεμηε Ι 2 ξ œνώρύμνβκεμηΰ Ι 1137).

Έώμνβύμη δκ βϊώρύβκεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ (δύκεε • ―‘) η ονπδνξ οπηλεμεμη μύκνψνβϊθ βϊςερνβ ον ΆΡ― μύ εψν νώμνβύμηη οπεδσώλνρπεμϊ ο. 3 ώρ. 168, ο. 1 η 5.

2 ώρ. 169, ο. 13 ώρ. 171 η ο. 10. ώ. 172 Άύκνψνβνψν ξνδεξώύ –‘.

“ύξ, ―‘ βϊώρύβκερώ οπνδύβωνλ ονξσούρεκΰ οπη ηγλεμεμηη ώρνηλνώρη νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ. Άύκνψνβϊι ξνδεξώ –‘ μύγϊβύερ δβύ ώκσςύ ρύξνψν ηγλεμεμη (οπύβδύ, νψνβύπηβύερ, ςρν νμη με βκΰρώ ηώξκΰςηρεκϋμϊλη • ρν εώρϋ βνγλνφμϊ η ημϊε ώηρσύωηη ηγλεμεμη ώρνηλνώρη, ξνψδύ δνοσώρηλν βϊώρύβκρϋ ―‘). - ηγλεμεμηε ωεμϊ (ρύπητύ) νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ;. - σρνςμεμηε ξνκηςεώρβύ (ναζελύ) νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ. ¬ ώκσςύε ηγλεμεμη ώρνηλνώρη β λεμϋχσΰ ώρνπνμσ βϊςερ ον ΆΡ― οπηλεμερ οπνδύβεω ρνβύπνβ (πύανρ, σώκσψ), ηλσυεώρβεμμϊθ οπύβ • β βηδε πύγμηωϊ λεφδσ ώσλλύλη μύκνψύ, ηώςηώκεμμϊλη ηώθνδ ηγ ώρνηλνώρη νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ δν η ονώκε ρύξνψν σλεμϋχεμη. œπη σβεκηςεμηη ώρνηλνώρη βϊςερ ον ΆΡ― οπηλεμερ ονξσούρεκϋ • β βηδε πύγμηωϊ λεφδσ ώσλλύλη μύκνψύ, ηώςηώκεμμϊλη ηώθνδ ηγ ώρνηλνώρη νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ δν η ονώκε ρύξνψν σβεκηςεμη. Ρκ ρνψν, ςρναϊ οπνδύβεω (οπη σλεμϋχεμηη ώρνηλνώρη) ηκη ονξσούρεκϋ (οπη εε σβεκηςεμηη) ώλνψκη βνώονκϋγνβύρϋώ σξύγύμμϊλ βϊςερνλ, σ μηθ β ξύςεώρβε δνξσλεμρύκϋμνψν νώμνβύμη δνκφεμ αϊρϋ δνψνβνπ, ώνψκύχεμηε, ημνι οεπβηςμϊι δνξσλεμρ, ονδρβεπφδύΰυηι ώνψκύώηε (τύξρ σβεδνλκεμη) ονξσούρεκ μύ ηγλεμεμηε ώρνηλνώρη νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ, β ρνλ ςηώκε ηγ-γύ ηγλεμεμη ωεμϊ (ρύπητύ) η (ηκη) ηγλεμεμη ξνκηςεώρβύ (ναζελύ) νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ), οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ.

‘νπλύ η ονπδνξ γύονκμεμη ώςερύ - τύξρσπϊ β μύώρνυεε βπελ πεψσκηπσΰρώ œνώρύμνβκεμηελ œπύβηρεκϋώρβύ –‘ νρ 26 δεξύαπ 2011 ψ. Ι 1137 ΪΈ. «ύςύώρσΰ ονώρύβυηξη βϊοηώϊβύΰρ ξνππεξρηπνβνςμϊι ώςερ - τύξρσπσ με β ρεθ ώηρσύωηθ κηαν βλεώρν μεψν ντνπλκΰρ ηώοπύβηρεκϋμϊι.

¬νώονκϋγνβύρϋώ σξύγύμμϊλ βϊςερνλ ώννρβερώρβσΰυηι μύκνψνοκύρεκϋυηξ βοπύβε με ονγδμεε ρπεθ κερ ώ λνλεμρύ ώνώρύβκεμη ―‘ (ο. 10 ώρ. 172 Ά –‘). ― σςερνλ ονκνφεμηι μνπλύρηβμϊθ δνξσλεμρνβ, πεψσκηπσΰυηθ δειώρβσΰυηε β –νώώηιώξνι ‘εδεπύωηη οπύβηκύ ώνώρύβκεμη ώςερνβ-τύξρσπ, ονπδνξ δειώρβηι οπνδύβωύ η ονξσούρεκ οπη βϊώρύβκεμηη η ονκσςεμηη ξνππεξρηπνβνςμϊθ η ηώοπύβηρεκϋμϊθ ώςερνβ-τύξρσπ ώθελύρηςμν λνφερ αϊρϋ οπεδώρύβκεμ ώκεδσΰυηλ ναπύγνλ:.

―ξύςύρϋ ακύμξ ώςερύ - τύξρσπϊ δκ ώύλνώρνρεκϋμνψν γύονκμεμη Ήρν ξύώύερώ ηώοπύβηρεκϋμνψν ώςερύ - τύξρσπϊ, ρν εψν ώνώρύβκΰρ β ώκσςύε.

―ηρσύωη ώ ντνπλκεμηελ ώςερύ - τύξρσπϊ οπη βνγβπύρε ‘ηπλύ-οπνδύβεω βϊώρύβηκύ ηώοπύβηρεκϋμϊι ώςερ - τύξρσπσ (ώλ. ναπύγεω 2). ¬ οπνχκνλ μνλεπε φσπμύκύ λϊ πύώώξύγύκη ν μνβύωηθ β ονπδξε ώνώρύβκεμη ώςερνβ- τύξρσπ η γύονκμεμη ξμηψ ονξσονξ η ξμηψ οπνδύφ.

‘νπλύ η ονπδνξ γύονκμεμη ώςερύ - τύξρσπϊ β μύώρνυεε βπελ πεψσκηπσΰρώ œνώρύμνβκεμηελ œπύβηρεκϋώρβύ –‘ νρ 26 δεξύαπ 2011 ψ. Ι 1137 ΪΈ.œπνδνκφηλ πύώώλύρπηβύρϋ ηώοπύβηρεκϋμϊε η ξνππεξρηπνβνςμϊε ώςερύ - τύξρσπϊ. Ρύδηλ μεξνρνπϊε ονώμεμη ν οπύβηκύθ ώνώρύβκεμη. νππεξρηπνβνςμϊι η ηώοπύβκεμμϊι ώςερύ - τύξρσπϊ. ονςσβώρβσιρε πύγμηωσ | Τσπμύκ "Οκύβμύ ξμηψύ" | Ι 10 γύ 2012 ψ. »ώοπύβηρεκϋμνψν ώςερύ - τύξρσπϊ. φσπμύκύ σςερύ ονκσςεμμϊθ η βϊώρύβκεμμϊθ ώςερνβ-τύξρσπ. πνλε ρνψν œνώρύμνβκεμηελ Ι1137.

≈ώρϋ δβύ ώονώναύ, ξνρνπϊλη λνφμν ηώοπύβηρϋ νχηαξη β ώςερε-τύξρσπε. Ρκ ΐρνψν μσφμν ώνώρύβηρϋ ηώοπύβηρεκϋμϊι ώςερ-τύξρσπσ. ύξ ΐρν ώδεκύρϋ? œεπβνε ½ λνφμν ώνώρύβηρϋ μνβϊι ΐξγελοκπ δνξσλεμρύ. ¬ρνπνι ώονώνα ½ ώνώρύβηρϋ ξνππεξρηπνβνςμϊι ώςερ-τύξρσπσ. –ύγαεπελώ, β ξύξνλ ώκσςύε ξύξνι λερνδ λνφμν οπηλεμρϋ.

¬ύφμνε β ΐρνι ώρύρϋε:

Χημτημ –νώώηη ώςηρύερ, ςρν νχηαξη β οεπβηςμϊθ δνξσλεμρύθ, ξνρνπϊε με οπεορώρβσΰρ ηδεμρητηωηπνβύρϋ οπνδύβωύ, ονξσούρεκ ρνβύπνβ, πύανρ, σώκσψ, ηλσυεώρβεμμϊθ οπύβ, ηθ μύηλεμνβύμηε, ώρνηλνώρϋ η δπσψηε ναώρνρεκϋώρβύ τύξρύ θνγιώρβεμμνι φηγμη, με βκΰρώ νώμνβύμηελ δκ νρξύγύ β οπημρηη μύκνψνβϊθ πύώθνδνβ (οηώϋλν νρ 04.02.15 Ι 03-03-10/4547).

–εδύξωη φσπμύκύ «–νώώηιώξηι μύκνψνβϊι ξσπϋεπ» ώνβλεώρμν ών ώοεωηύκηώρύλη β ώτεπε μύκνψννακνφεμη ονδψνρνβηκύ οεπεςεμϋ μύηανκεε ςύώρν βώρπεςύΰυηθώ νχηανξ η μεδνςερνβ β «οεπβηςξε» η ώςερύθ-τύξρσπύθ, ξνρνπϊε οπνβεπΰυηε, ώξνπεε βώεψν, οπηγμύΰρ μεώσυεώρβεμμϊλη. œνδπναμνώρη β ώρύρϋε «“Έœ-11 νχηανξ β «οεπβηςξε» η ώςερύθ-τύξρσπύθ, ξνρνπϊε με ονβκηΰρ μύ μύκνψη ».

¬ύλ ώρνηρ οπνςηρύρϋ η ΐρη ώρύρϋη οπν ώςερύ-τύξρσπϊ: Ήελ νρκηςύερώ ηώοπύβηρεκϋμϊι ώςερ-τύξρσπύ νρ ξνππεξρηπνβνςμνψν»ώοπύβηρεκϋμϊι ώςερ-τύξρσπσ μσφμν ώδεκύρϋ, εώκη βϊ ναμύπσφηκη νχηαξη, ξνρνπϊε με ονγβνκΰρ μύκνψνβϊλ νπψύμύλ ηδεμρητηωηπνβύρϋ (ο. 7 œπύβηκ γύονκμεμη ώςερύ-τύξρσπϊ, ο. 6 œπύβηκ γύονκμεμη ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ):

≈ώκη φε ηγλεμεμη μσφμν βμεώρη ον ρνι οπηςημε, ςρν ηγλεμηκύώϋ ώρνηλνώρϋ νρψπσγξη, ρν ώνώρύβκερώ ξνππεξρηπνβνςμϊι ώςερ-τύξρσπύ (ύαγ. 3 ο. 3 ώρ. 168 Ά –‘).

ύξ ώνώρύβηρϋ ηώοπύβκεμμϊι ώςερ-τύξρσπσ≈ώκη μσφμν βμεώρη ηώοπύβκεμη β δνξσλεμρ, ρν βϊώρύβκερώ μνβϊι (ηώοπύβκεμμϊι) ΐξγελοκπ. œπη ΐρνλ ον ώρπνξύλ μνβνψν ΐξγελοκπύ δεκύΰρώ ρύξηε γύοηώη:

œν ΐρνι ώώϊκξε βϊ λνφερε ώξύςύρϋ γύονκμεμμϊι ναπύγεω. » ηώονκϋγνβύρϋ ΐρνρ οπηλεπ, ςρναϊ ώΐξνμνληρϋ βπελ.

ρν ονδοηώϊβύερ ηώοπύβκεμμϊι ώςερ-τύξρσπσ¬ μνβνλ δνξσλεμρε ώβνη ονδοηώη ώρύβρ πσξνβνδηρεκϋ η ψκύβασθ. »κη ημϊε σονκμνλνςεμμϊε κηωύ.

»ώοπύβηρεκϋμϊι ξνππεξρηπνβνςμϊι ώςερ-τύξρσπύ“ύξνι ώςερ-τύξρσπύ ώνώρύβκερώ β ρνλ ώκσςύε, εώκη ηγλεμηκύώϋ ώρνηλνώρϋ νρψπσφεμμϊθ ρνβύπνβ (βϊονκμεμμϊθ πύανρ, νξύγύμμϊθ σώκσψ, οεπεδύμμϊθ ηλσυεώρβεμμϊθ οπύβ), β ρνλ ςηώκε ηγ-γύ ηγλεμεμη ηθ ωεμϊ ηκη ξνκηςεώρβύ (ναζελύ). Έώμνβύμηε — ύαγ. 3 ο. 3 ώρ. 168 Ά –‘.

œνδπναμσΰ ημώρπσξωηΰ ον ώνώρύβκεμηΰ ξνππεξρηπνβνςμνψν ώςερύ-τύξρσπϊ λϊ οπηβεκη β νρδεκϋμνι ώρύρϋε .

Έχηαξη β ώςερύθ-τύξρσπύθ¬ώε ονδπναμνώρη η ρνμξνώρη βύλ πύώώξύφερ Χύπημύ ¬κύδηληπνβμύ Χεδβεδεβύ, ξ.ΐ.μ. οπντεώώηνμύκϋμϊι ύσδηρνπ (ύρρεώρύρ Χημ‘ημύ –‘) ξνμώσκϋρύμρ πδύ ξπσομϊθ ύσδηρνπώξηθ ξνλούμηι η ¬”«νβ.

≈ώρϋ βνοπνώ? Άύχη ΐξώοεπρϊ ονλνψσρ γύ 24 ςύώύ! œνκσςηρϋ νρβερ Άνβνε

– –Α–Ζ–Μ–Η―΅–Ϋ–Ψ–≥–Ψ ―Ä–Ψ–¥–Α –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η, ―é―Ä–Η–¥–Η―΅–Β―¹–Κ–Η–Β –Μ–Η―Ü–Α, –Α ―²–Α–Κ–Ε–Β –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Β –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Η, –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―é―â–Η–Β –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Η–Β ―²–Ψ–≤–Α―Ä–Ψ–≤ –Η ―É―¹–Μ―É–≥, ―¹ –Κ–Ψ―²–Ψ―Ä―΄―Ö ―É–Ω–Μ–Α―΅–Η–≤–Α–Β―²―¹―è –ù–î–Γ, –Ψ–±―è–Ζ–Α–Ϋ―΄ –≤–Β―¹―²–Η –Κ–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ.

–½–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η–Β –¥–Α–Ϋ–Ϋ–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α βÄ™ –Ω―Ä–Ψ―Ü–Β―¹―¹ –¥–Ψ―¹―²–Α―²–Ψ―΅–Ϋ–Ψ ―¹–Ω–Β―Ü–Η―³–Η―΅–Ϋ―΄–Ι. –‰–Φ–Β–Ϋ–Ϋ–Ψ –Ω–Ψ―ç―²–Ψ–Φ―É –≤ –Ϋ–Β–≥–Ψ –Η–Ϋ–Ψ–≥–¥–Α –Ζ–Α–Κ―Ä–Α–¥―΄–≤–Α―é―²―¹―è ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄–Β –Ψ―à–Η–±–Κ–Η.

–ü―Ä–Η –≤–Ψ–Ζ–Ϋ–Η–Κ–Ϋ–Ψ–≤–Β–Ϋ–Η–Η –Κ–Α–Κ–Η―Ö-–Μ–Η–±–Ψ –Ϋ–Β―²–Ψ―΅–Ϋ–Ψ―¹―²–Β–Ι –Η–Μ–Η –Ε–Β –Ϋ–Β―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤–Η–Ι, ―¹–Μ–Β–¥―É–Β―² ―¹―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α―²―¨ ―¹–Ω–Β―Ü–Η–Α–Μ―¨–Ϋ―΄–Ι –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Μ–Η―¹―² βÄ™ –Ψ–Ϋ ―¹–Ψ–¥–Β―Ä–Ε–Η―² –≤―¹–Β –Η―¹–Ω―Ä–Α–≤–Μ–Β–Ϋ–Η―è.

–£–Ω–Ψ―¹–Μ–Β–¥―¹―²–≤–Η–Η –Β–≥–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω–Ψ–¥―à–Η―²―¨ –≤–Φ–Β―¹―²–Β ―¹ –Ψ―¹―²–Α–Μ―¨–Ϋ―΄–Φ–Η ―¹―²―Ä–Α–Ϋ–Η―Ü–Α–Φ–Η –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ.

–ù–Α ―¹–Β–≥–Ψ–¥–Ϋ―è―à–Ϋ–Η–Ι –¥–Β–Ϋ―¨ –Ϋ–Α –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨–Ϋ–Ψ–Φ ―É―Ä–Ψ–≤–Ϋ–Β –Ζ–Α–Κ―Ä–Β–Ω–Μ–Β–Ϋ –Φ–Ψ–Φ–Β–Ϋ―², ―¹–Ψ–≥–Μ–Α―¹–Ϋ–Ψ –Κ–Ψ―²–Ψ―Ä–Ψ–Φ―É –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω―Ä–Η –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Η–Η ―²–Ψ–≤–Α―Ä–Ψ–≤, –Ω–Ψ–¥–Ω–Α–¥–Α―é―â–Η―Ö –Ω–Ψ–¥ –Ϋ–Α–Μ–Ψ–≥ –Ϋ–Α –¥–Ψ–±–Α–≤–Ψ―΅–Ϋ―É―é ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨, ―¹–Μ–Β–¥―É–Β―² ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α―²―¨ ―¹–Ω–Β―Ü–Η–Α–Μ―¨–Ϋ―΄–Β ―¹―΅–Β―²–Α-―³–Α–Κ―²―É―Ä―΄ .

–£―¹–Β –¥–Α–Ϋ–Ϋ―΄―Ö –Ψ –Ϋ–Η―Ö, –Α ―²–Α–Κ–Ε–Β –Η–Ϋ―É―é –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―é, ―²―Ä–Β–±―É–Β―²―¹―è –≤ –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ–Φ –Ω–Ψ―Ä―è–¥–Κ–Β –Ζ–Α–Ϋ–Ψ―¹–Η―²―¨ –≤ ―¹–Ω–Β―Ü–Η–Α–Μ―¨–Ϋ―É―é –Κ–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ. –î–Ψ–Ω―É―¹–Κ–Α―²―¨ –Ψ―à–Η–±–Κ–Η –≤ –¥–Α–Ϋ–Ϋ–Ψ–Φ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Β –Ϋ–Β ―Ä–Β–Κ–Ψ–Φ–Β–Ϋ–¥―É–Β―²―¹―è.

–£–Ψ –Η–Ζ–±–Β–Ε–Α–Ϋ–Η–Β –Ω–Ψ–¥–Ψ–±–Ϋ–Ψ–≥–Ψ ―Ä–Ψ–¥–Α –Η–Ϋ―Ü–Η–¥–Β–Ϋ―²–Ψ–≤ ―¹–Μ–Β–¥―É–Β―² –Φ–Α–Κ―¹–Η–Φ–Α–Μ―¨–Ϋ–Ψ –Ω–Ψ–¥―Ä–Ψ–±–Ϋ–Ψ –Η–Ζ―É―΅–Η―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Β –Φ–Ψ–Φ–Β–Ϋ―²―΄:

–ö–Ϋ–Η–≥–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Η―¹–Ω–Ψ–Μ―¨–Ζ―É–Β―²―¹―è –¥–Μ―è ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η―è –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η–Η –Ψ ―¹―΅–Β―²–Α―Ö-―³–Α–Κ―²―É―Ä–Α―Ö.

–î–Α–Ϋ–Ϋ―΄–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄ –Ω―Ä–Β–¥―¹―²–Α–≤–Μ―è―é―² ―¹–Ψ–±–Ψ–Ι ―é―Ä–Η–¥–Η―΅–Β―¹–Κ–Ψ–Β –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Η–Β –Ψ–Ω–Μ–Α―²―΄ –Ϋ–Α–Μ–Ψ–≥–Α –Ϋ–Α –¥–Ψ–±–Α–≤–Ψ―΅–Ϋ―É―é ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ –Ω―Ä–Η –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Η–Η:

–Δ–Α–Κ–Ε–Β ―¹―΅–Β―²–Α-―³–Α–Κ―²―É―Ä―΄ –≤–Ω–Ψ―¹–Μ–Β–¥―¹―²–≤–Η–Η –Η―¹–Ω–Ψ–Μ―¨–Ζ―É―é―²―¹―è –¥–Μ―è –Ψ–Ω―Ä–Β–¥–Β–Μ–Β–Ϋ–Η―è –≤–Β–Μ–Η―΅–Η–Ϋ―΄ –≤―΄―΅–Β―²–Α, –Β―¹–Μ–Η –Β–≥–Ψ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β –Ϋ–Β –Ω―Ä–Ψ―²–Η–≤–Ψ―Ä–Β―΅–Η―² –¥–Β–Ι―¹―²–≤―É―é―â–Β–Φ―É –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤―É.

–î–Ψ–Κ―É–Φ–Β–Ϋ―²―΄ –¥–Ψ–Μ–Ε–Ϋ―΄ –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Α―²―¨―¹―è –≤ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Β–Φ ―Ä–Α–Ζ–¥–Β–Μ–Β –Κ–Ϋ–Η–≥–Η –Ϋ–Β –≤ –Φ–Ψ–Φ–Β–Ϋ―² ―¹–≤–Ψ–Β–≥–Ψ ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Η―è, –Α ―²–Ψ–Μ―¨–Κ–Ψ –Κ–Ψ–≥–¥–Α –Ω―Ä–Α–≤–Ψ ―¹–Ψ–±―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²–Η –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è –Ϋ–Α ―²–Ψ–≤–Α―Ä –Η–Μ–Η –Ε–Β ―É―¹–Μ―É–≥–Η ―¹―²–Α–Μ–Ψ –¥–Β–Ι―¹―²–≤–Η―²–Β–Μ―¨–Ϋ―΄–Φ, ―Ä–Β–Α–Μ–Η–Ζ–Ψ–≤–Α–Ϋ–Ϋ―΄–Φ.

–Γ–Α–Φ ―³–Ψ―Ä–Φ–Α―² –≤–Β–¥–Β–Ϋ–Η―è –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Α–Β―²―¹―è –≤ –¥–Β–Ι―¹―²–≤―É―é―â–Β–Φ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Β βÄ™ –ü–Ψ―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Η–Η –ü―Ä–Α–≤–Η―²–Β–Μ―¨―¹―²–≤–Α ⳕ1137 –Ψ―² 26.12.11 –≥.

–Γ–Μ–Β–¥―É–Β―² –Ω–Ψ–Φ–Ϋ–Η―²―¨, ―΅―²–Ψ –≤ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ϋ–Β –Φ–Ψ–≥―É―² ―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α―²―¨―¹―è ―¹–Μ–Β–¥―É―é―â–Η–Β ―¹―΅–Β―²–Α-―³–Α–Κ―²―É―Ä―΄:

–ù–Β ―¹–Μ–Β–¥―É–Β―² ―¹―΅–Η―²–Α―²―¨, ―΅―²–Ψ –Ω―Ä–Η–≤–Β–¥–Β–Ϋ–Ϋ―΄–Β –≤―΄―à–Β –Ψ–Ω–Β―Ä–Α―Ü–Η–Η –Ϋ–Β –Ω–Ψ–Ω–Α–¥–Α―é―² –≤ –¥–Β–Κ–Μ–Α―Ä–Α―Ü–Η―é. –≠―²–Ψ ―è–≤–Μ―è–Β―²―¹―è –Ψ―à–Η–±–Κ–Ψ–Ι, –Ω―Ä–Η –¥–Ψ–Ω―É―â–Β–Ϋ–Η–Η –Κ–Ψ―²–Ψ―Ä–Ψ–Ι ―³–Ψ―Ä–Φ–Η―Ä―É―é―â–Β–Φ―É –Β―ë –Μ–Η―Ü―É –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –±―É–¥–Β―² –¥–Β–Μ–Α―²―¨ ―É―²–Ψ―΅–Ϋ–Β–Ϋ–Η―è.

–ö–Ψ–Φ―É –Ϋ―É–Ε–Ϋ–Ψ –≤–Β―¹―²–Η–ö–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –≤–Β―¹―²–Η –≤―¹–Β–Φ, –Κ―²–Ψ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―² –Ω―Ä–Η–Ψ–±―Ä–Β―²–Β–Ϋ–Η–Β ―²–Ψ–≤–Α―Ä–Ψ–≤ –Η ―É―¹–Μ―É–≥, ―¹ –Κ–Ψ―²–Ψ―Ä―΄―Ö ―²―Ä–Β–±―É–Β―²―¹―è –Ω–Μ–Α―²–Η―²―¨ –Ϋ–Α–Μ–Ψ–≥ –Ϋ–Α –¥–Ψ–±–Α–≤–Ψ―΅–Ϋ―É―é ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨.

–ü–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ–Η –ù–î–Γ –Φ–Ψ–≥―É―² –±―΄―²―¨:

–£ –Ω–Β―Ä–Β―΅–Β–Ϋ―¨ –Ϋ–Β –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―é―â–Η―Ö –ù–î–Γ –≤―Ö–Ψ–¥―è―²:

–ù–Β ―Ä–Α―¹–Ω―Ä–Ψ―¹―²―Ä–Α–Ϋ―è–Β―²―¹―è –Ω–Β―Ä–Β―΅–Β–Ϋ―¨ –Η―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Ι –Ϋ–Α ―²–Ψ–≤–Α―Ä―΄ –Ω–Ψ–¥–Α–Κ―Ü–Η–Ζ–Ϋ―΄–Β. –£―¹–Β –Ϋ–Α–Η–±–Ψ–Μ–Β–Β –≤–Α–Ε–Ϋ―΄–Β –Φ–Ψ–Φ–Β–Ϋ―²―΄, –Κ–Α―¹–Α―é―â–Η–Β―¹―è –Ϋ–Α–Μ–Ψ–≥–Α –Ϋ–Α –¥–Ψ–±–Α–≤–Ψ―΅–Ϋ―É―é ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨, –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Α―é―²―¹―è –≤ ―¹―².ⳕ143 –ù–ö – –Λ .

–½–Α–Κ–Ψ–Ϋ–Ϋ―΄–Β –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η―è–ö–Ϋ–Η–≥–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ, –Α ―²–Α–Κ–Ε–Β ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄–Β ―¹–Ψ–Ω―É―²―¹―²–≤―É―é―â–Η–Β –Φ–Α―²–Β―Ä–Η–Α–Μ―΄ (–¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Μ–Η―¹―² –Η –Η–Ϋ―΄–Β) –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ –Ω―Ä–Β–¥―¹―²–Α–≤–Μ―è―²―¨ –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Η –ü―Ä–Η–Κ–Α–Ζ–Α –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–Ι –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―¹–Μ―É–Ε–±―΄ ⳕ–€–€–£-7-3/558@ –Ψ―² 29.10.14 –≥.

–Δ–Α–Κ–Ε–Β –≤ –¥–Α–Ϋ–Ϋ–Ψ–Φ –Ω―Ä–Η–Κ–Α–Ζ–Β –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Β–Ϋ―΄ ―³–Ψ―Ä–Φ–Α―²―΄ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω–Ψ–¥–Α–≤–Α―²―¨ –≤ –Λ–ù–Γ.

–ü–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ –ù–î–Γ, ―³–Ψ―Ä–Φ–Η―Ä―É―é―â–Η–Φ –Κ–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –≤ –Ψ–±―è–Ζ–Α―²–Β–Μ―¨–Ϋ–Ψ–Φ –Ω–Ψ―Ä―è–¥–Κ–Β –Η–Ζ―É―΅–Η―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Β –Φ–Α―²–Β―Ä–Η–Α–Μ―΄:

–Δ–Α–Κ–Ε–Β –≤–Α–Ε–Ϋ–Ψ –Ω–Ψ–Φ–Ϋ–Η―²―¨, ―΅―²–Ψ –Κ–Ϋ–Η–≥–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ ―¹ 2016 –≥–Ψ–¥–Α –¥–Ψ–Μ–Ε–Ϋ–Α –±―΄―²―¨ –Ψ―²―Ä–Α–Ε–Β–Ϋ–Α –≤ ―Ä–Α–Ζ–¥––̖ ⳕ8 –Ω–Ψ–¥–Α–≤–Α–Β–Φ–Ψ–Ι –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é ―¹–Μ―É–Ε–±―É –¥–Β–Κ–Μ–Α―Ä–Α―Ü–Η–Η (–Ϋ–Ψ ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ –ù–î–Γ).

–ü―Ä–Η–Φ–Β―Ä –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ –≤ 2016 –≥–Ψ–¥―É, ―΅–Η―²–Α–Ι―²–Β –Ζ–¥–Β―¹―¨ .

– –Α–Ϋ–Β–Β –¥–Ψ–Ω―É―¹―²–Η–Φ–Ψ –±―΄–Μ–Ψ ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β –¥–Α–Ϋ–Ϋ–Ψ–≥–Ψ –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α –Ϋ–Α –Ω―Ä–Ψ―¹―²–Ψ–Φ, –±―É–Φ–Α–Ε–Ϋ–Ψ–Φ –Ϋ–Ψ―¹–Η―²–Β–Μ–Β. –ù–Α ―¹–Β–≥–Ψ–¥–Ϋ―è―à–Ϋ–Η–Ι –¥–Β–Ϋ―¨ ―ç―²–Ψ –Ϋ–Β –¥–Ψ–Ω―É―¹–Κ–Α–Β―²―¹―è.

–ö–Ϋ–Η–≥―É –Ω―Ä–Ψ–¥–Α–Ε. –Α ―²–Α–Κ–Ε–Β –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Μ–Η―¹―² –Κ –Ϋ–Β–Ι, ―¹–Μ–Β–¥―É–Β―² ―¹–Ψ―Ö―Ä–Α–Ϋ―è―²―¨ –≤ ―³–Ψ―Ä–Φ–Α―²–Β .xml. –ü–Β―Ä–Β–¥–Α―΅–Α –Β–≥–Ψ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―²―¹―è –Ω–Ψ ―¹–Ω–Β―Ü–Η–Α–Μ―¨–Ϋ―΄–Φ ―²–Β–Μ–Β–Κ–Ψ–Φ–Φ―É–Ϋ–Η–Κ–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ –Κ–Α–Ϋ–Α–Μ–Α–Φ ―¹–≤―è–Ζ–Η, ―΅–Β―Ä–Β–Ζ ―à–Μ―é–Ζ.

–£―¹–Β–Φ, –Κ―²–Ψ –Ψ―³–Ψ―Ä–Φ–Μ―è–Β―² –Κ–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ζ–Ϋ–Α―²―¨ –Ω–Ψ―Ä―è–¥–Ψ–Κ –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ –Ϋ–Β–Ι, ―΅―²–Ψ ―²―É–¥–Α –Ω–Ψ–Ω–Α–¥–Α–Β―². –≠―²–Ψ –Ω–Ψ–Ζ–≤–Ψ–Μ–Η―² –Η–Ζ–±–Β–Ε–Α―²―¨ ―²–Η–Ω–Η―΅–Ϋ―΄―Ö –Ψ―à–Η–±–Ψ–Κ.

–Δ–Α–Κ–Ε–Β –Μ―É―΅―à–Β –≤―¹–Β–≥–Ψ –Ζ–Α―Ä–Α–Ϋ–Β–Β –Ψ–Ζ–Ϋ–Α–Κ–Ψ–Φ–Η―²―¨―¹―è ―¹ ―É–Ε–Β –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Ϋ―΄–Φ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Η–Φ –Ψ–±―Ä–Α–Ζ–Ψ–Φ –Ψ–±―Ä–Α–Ζ―Ü–Ψ–Φ. –Δ–Α–Κ –Φ–Ψ–Ε–Ϋ–Ψ –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ ―¹–Ψ–Κ―Ä–Α―²–Η―²―¨ –≤―Ä–Β–Φ―è, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ–Β –Ϋ–Α –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η–Β, –Κ–Α–Κ ―¹–Α–Φ–Ψ–Ι –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ, ―²–Α–Κ –Η –¥―Ä―É–≥–Η―Ö –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤.

–ö–Α–Κ –≤―΄–≥–Μ―è–¥–Η―² ―³–Ψ―Ä–Φ–Α (–±–Μ–Α–Ϋ–Κ)–Λ–Ψ―Ä–Φ–Α (–±–Μ–Α–Ϋ–Κ) –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α, –Ω―Ä–Η–Μ–Α–≥–Α–Β–Φ–Ψ–≥–Ψ –Κ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ, –Ω―Ä–Β–¥―¹―²–Α–≤–Μ―è–Β―² ―¹–Ψ–±–Ψ–Ι –¥–Ψ–Κ―É–Φ–Β–Ϋ―², ―¹–Ψ–¥–Β―Ä–Ε–Α―â–Η–Ι ―¹–Μ–Β–¥―É―é―â–Η–Β ―Ä–Α–Ζ–¥–Β–Μ―΄:

–£ ―à–Α–Ω–Κ–Β –Μ–Η―¹―²–Α –Ω―Ä–Ψ―¹―²–Α–≤–Μ―è–Β―²―¹―è –Ϋ―É–Φ–Β―Ä–Α―Ü–Η―è

–Δ–Α–Κ –Κ–Α–Κ –Ω–Ψ–¥–Ψ–±–Ϋ―΄―Ö –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Ψ–≤ –Φ–Ψ–Ε–Β―² –±―΄―²―¨ –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ (–Β―¹–Μ–Η –Ψ–Ϋ –Ψ–¥–Η–Ϋ, ―²–Ψ –Ϋ–Ψ–Φ–Β―Ä –≤―¹–Β ―Ä–Α–≤–Ϋ–Ψ ―¹―²–Α–≤–Η―²―¹―è)

–£ –Ω―Ä–Α–≤–Ψ–Ι –≤–Β―Ä―Ö–Ϋ–Β–Ι ―΅–Α―¹―²–Η –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α –Ω―Ä–Η―¹―É―²―¹―²–≤―É–Β―² –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨–Ϋ–Ψ–Β –Ψ–±–Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –Ϋ–Α–Μ–Η―΅–Η―è –¥–Α–Ϋ–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –≤ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ

–ü–ü – –Λ β³•1137 –Ψ―² 26.12.11 –≥.

–Γ―Ä–Α–Ζ―É –Ω–Ψ―¹–Μ–Β –Ϋ–Ψ–Φ–Β―Ä–Α –Ω―Ä–Η―¹―É―²―¹―²–≤―É–Β―² –Ω–Ψ–Μ–Β ¬Ϊ–Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―¨¬Μ

–ù–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –≤–Ω–Η―¹–Α―²―¨ –Ω–Ψ–Μ–Ϋ―΄–Β –Β–≥–Ψ ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄ (–Ϋ–Α–Η–Φ–Β–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η, –Μ–Η–±–Ψ –Λ.–‰.–û.)

–‰–ù–ù –Η –ö–ü–ü

–‰–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Ι –Ϋ–Ψ–Φ–Β―Ä –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α, –Κ–Ψ–¥ –Ω―Ä–Η―΅–Η–Ϋ―΄ –Ω–Ψ―¹―²–Α–Ϋ–Ψ–≤–Κ–Η –Ϋ–Α ―É―΅–Β―² –Ω–Ψ–Κ―É–Ω–Α―²–Β–Μ―è

–û–±–Ψ–Ζ–Ϋ–Α―΅–Α–Β―²―¹―è –¥–Α―²–Α –Ϋ–Α―΅–Α–Μ–Α –Η –Ψ–Κ–Ψ–Ϋ―΅–Α–Ϋ–Η―è –≤―Ä–Β–Φ–Β–Ϋ–Η, –Ζ–Α –Κ–Ψ―²–Ψ―Ä–Ψ–Β –≤ –¥–Α–Ϋ–Ϋ–Ψ–Ι –Κ–Ϋ–Η–≥–Β –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Β–Ϋ―΄ ―Ä–Α–Ζ–Μ–Η―΅–Ϋ–Ψ–≥–Ψ ―Ä–Ψ–¥–Α ―¹―΅–Β―²–Α-―³–Α–Κ―²―É―Ä―΄, –Η–Ϋ―΄–Β –¥–Α–Ϋ–Ϋ―΄–Β

–ü―Ä–Ψ–Ω–Η―¹―΄–≤–Α–Β―²―¹―è –¥–Ψ–Μ–Ε–Ϋ–Ψ―¹―²―¨ –Η ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄ –Μ–Η―Ü–Α

–Γ–Ψ―¹―²–Α–≤–Η–≤―à–Β–≥–Ψ –¥–Α–Ϋ–Ϋ―΄–Ι –Μ–Η―¹―²

–ü–Ψ–Μ–Β –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Β–Ϋ–Ϋ―΄―Ö –≤―΄―à–Β ―Ä–Α–Ζ–¥–Β–Μ–Ψ–Φ –Η–¥–Β―² ―¹–Ω–Β―Ü–Η–Α–Μ―¨–Ϋ–Α―è ―²–Α–±–Μ–Η―Ü–Α, –≤ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι –Ψ―²―Ä–Α–Ε–Α–Β―²―¹―è –≤―¹―è –Η―¹–Ω―Ä–Α–≤–Μ–Β–Ϋ–Ϋ–Α―è –≤ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Η–Ϋ―³–Ψ―Ä–Φ–Α―Ü–Η―è.

–û–Ϋ–Α ―¹–Ψ–¥–Β―Ä–Ε–Η―² ―¹–Μ–Β–¥―É―é―â–Η–Β –≥―Ä–Α―³―΄:

–£ –Ϋ–Η–Ε–Ϋ–Β–Ι ―΅–Α―¹―²–Η ―Ä–Α―¹–Ω–Ψ–Μ–Α–≥–Α–Β―²―¹―è –≥―Ä–Α―³–Α ¬Ϊ–≤―¹–Β–≥–Ψ¬Μ. –£ –Ϋ–Β―ë –Ζ–Α–Ϋ–Ψ―¹–Η―²―¹―è ―¹―É–Φ–Φ–Α, –≤―΄―Ä–Α–Ε–Β–Ϋ–Ϋ–Α―è –Ψ–Ω―è―²―¨ –Ε–Β –≤ ―Ä―É–±–Μ―è―Ö, –Ϋ–Β –≤ –≤–Α–Μ―é―²–Β. –ü–Β―Ä–Β–≤–Ψ–¥ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―²―¹―è –Ω–Ψ –Κ―É―Ä―¹―É –Π–Β–Ϋ―²―Ä–Ψ–±–Α–Ϋ–Κ–Α – –Ψ―¹―¹–Η–Η –Ϋ–Α –Φ–Ψ–Φ–Β–Ϋ―² ―¹–≤–Β―Ä―à–Β–Ϋ–Η―è –Ψ–Ω–Β―Ä–Α―Ü–Η–Η –Ω–Ψ–Κ―É–Ω–Κ–Η.

–ü–Ψ―¹–Μ–Β ―²–Α–±–Μ–Η―Ü―΄, –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ –Ϋ–Η–Ε–Β, ―Ä–Α―¹–Ω–Ψ–Μ–Α–≥–Α–Β―²―¹―è –¥–≤–Α –Ω–Ψ–Μ―è. –£ –Ϋ–Η―Ö ―²―Ä–Β–±―É–Β―²―¹―è –≤–Ω–Η―¹–Α―²―¨:

–ï―¹–Μ–Η –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Ι –Μ–Η―¹―² –Ζ–Α–Ω–Ψ–Μ–Ϋ―è–Β―²―¹―è –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Φ –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ–Β–Φ, ―¹–Μ–Β–¥―É–Β―² ―²–Α–Κ–Ε–Β –Ϋ–Η–Ε–Β –Ψ–±–Ψ–Ζ–Ϋ–Α―΅–Η―²―¨ –≤ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Η―Ö –Ω–Ψ–Μ―è―Ö:

–ü―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―é –Ω–Ψ―¹–Μ–Β ―¹–≤–Ψ–Η―Ö ―Ä–Β–Κ–≤–Η–Ζ–Η―²–Ψ–≤, –Α ―²–Α–Κ–Ε–Β –Ω–Ψ–¥–Ω–Η―¹–Η, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ ―É–Κ–Α–Ζ–Α―²―¨ –Ϋ–Ψ–Φ–Β―Ä ―¹–≤–Η–¥–Β―²–Β–Μ―¨―¹―²–≤–Α –Ψ –Ω–Ψ―¹―²–Α–Ϋ–Ψ–≤–Κ–Β –Ϋ–Α –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄–Ι ―É―΅–Β―². –ß―É―²―¨ –Ϋ–Η–Ε–Β –Ω―Ä–Ψ―¹―²–Α–≤–Μ―è–Β―²―¹―è ―¹–Κ–≤–Ψ–Ζ–Ϋ–Α―è –Ϋ―É–Φ–Β―Ä–Α―Ü–Η―è.

– –Α–Ϋ–Β–Β ―¹–Α–Φ―É –Κ–Ϋ–Η–≥―É –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Φ–Ψ–Ε–Ϋ–Ψ –±―΄–Μ–Ψ ―¹–¥–Α–≤–Α―²―¨ –Κ–Α–Κ –Ϋ–Α –±―É–Φ–Α–Ε–Ϋ–Ψ –Ϋ–Ψ―¹–Η―²–Β–Μ–Β, ―²–Α–Κ –Η –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Φ ―³–Ψ―Ä–Φ–Α―²–Β.

–ù–Α ―¹–Β–≥–Ψ–¥–Ϋ―è –Ε–Β –¥–Α–Ϋ–Ϋ–Ψ–Β –Ω―Ä–Α–≤–Η–Μ–Ψ –Ψ―²–Φ–Β–Ϋ–Β–Ϋ–Ψ, –Η ―¹–¥–Α―΅―É –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²–Η ―Ä–Α―¹―¹–Φ–Α―²―Ä–Η–≤–Α–Β–Φ–Ψ–≥–Ψ ―²–Η–Ω–Α –≤ –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ―É―é –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é ―¹–Μ―É–Ε–±―É –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―²―¨ ―²–Ψ–Μ―¨–Κ–Ψ –≤ ―ç–Μ–Β–Κ―²―Ä–Ψ–Ϋ–Ϋ–Ψ–Ι ―³–Ψ―Ä–Φ–Β.

–ß―²–Ψ–±―΄ –Ϋ–Β –¥–Ψ–Ω―É―¹–Κ–Α―²―¨ –Ψ―à–Η–±–Ψ–Κ ―Ä–Α–Ζ–Μ–Η―΅–Ϋ–Ψ–≥–Ψ ―²–Η–Ω–Α –Ω―Ä–Η –Ψ―³–Ψ―Ä–Φ–Μ–Β–Ϋ–Η–Η –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ, –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Φ–Α–Κ―¹–Η–Φ–Α–Μ―¨–Ϋ–Ψ –Ω–Ψ–¥―Ä–Ψ–±–Ϋ–Ψ –Ψ–Ζ–Ϋ–Α–Κ–Ψ–Φ–Η―²―¨―¹―è ―¹ –¥–Β–Ι―¹―²–≤―É―é―â–Η–Φ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨―¹―²–≤–Ψ–Φ.

–ù–Α–Η–±–Ψ–Μ–Β–Β –≤–Α–Ε–Ϋ―΄–Φ–Η –Ω―Ä–Α–≤–Η–Μ–Α–Φ–Η, ―¹ ―É―΅–Β―²–Ψ–Φ –Κ–Ψ―²–Ψ―Ä―΄―Ö ―¹–Μ–Β–¥―É–Β―² ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α―²―¨ –¥–Α–Ϋ–Ϋ―΄–Ι –¥–Ψ–Κ―É–Φ–Β–Ϋ―², ―è–≤–Μ―è―é―²―¹―è ―¹–Μ–Β–¥―É―é―â–Η–Β:

–ü–Ψ–Φ–Ψ–Ε–Β―² –Η–Ζ–±–Β–Ε–Α―²―¨ ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄―Ö ―²–Η–Ω–Η―΅–Ϋ―΄―Ö –Ψ―à–Η–±–Ψ–Κ –Ω―Ä–Η –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η–Η –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ –Κ–Ϋ–Η–≥–Β –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Ω―Ä–Η–Φ–Β―Ä.

–ü―Ä–Β–Ε–¥–Β, ―΅–Β–Φ –Ω―Ä–Η―¹―²―É–Ω–Α―²―¨ –Κ ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α–Ϋ–Η―é –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α―Ü–Η–Η, –Μ―É―΅―à–Β –≤―¹–Β–≥–Ψ –Η–Ζ―É―΅–Η―²―¨ –Ω―Ä–Α–≤–Η–Μ―¨–Ϋ–Ψ ―¹–Ψ―¹―²–Α–≤–Μ–Β–Ϋ–Ϋ―΄–Ι –Ψ–±―Ä–Α–Ζ–Β―Ü. –ù–Α–Ι―²–Η –Β–≥–Ψ –Φ–Ψ–Ε–Ϋ–Ψ –≤ –Ψ―²―Ä―΄―²–Ψ–Φ –¥–Ψ―¹―²―É–Ω–Β, –≤ –Η–Ϋ―²–Β―Ä–Ϋ–Β―²–Β.

–£–Η–¥–Β–Ψ: –Κ–Ϋ–Η–≥–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ¬ -¬ –Ω―è―²―¨ –≤–Α–Ε–Ϋ―΄―Ö –Ω―Ä–Α–≤–Η–Μ

–Γ–Μ–Β–¥―É–Β―² –Ω–Ψ–Φ–Ϋ–Η―²―¨, ―΅―²–Ψ –≤ –Ϋ–Β–Κ–Ψ―²–Ψ―Ä―΄―Ö ―¹–Μ―É―΅–Α―è―Ö –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄ ―Ä–Α―¹―¹–Φ–Α―²―Ä–Η–≤–Α–Β–Φ–Ψ–≥–Ψ ―²–Η–Ω–Α –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ζ–Α–Ω–Ψ–Μ–Ϋ―è―²―¨ ―²–Α–Κ–Ε–Β ―²–Β–Φ, –Κ―²–Ψ –Ϋ–Β ―è–≤–Μ―è–Β―²―¹―è –Ϋ–Η –Η–Ϋ–¥–Η–≤–Η–¥―É–Α–Μ―¨–Ϋ―΄–Φ–Η –Ω―Ä–Β–¥–Ω―Ä–Η–Ϋ–Η–Φ–Α―²–Β–Μ―è–Φ–Η, –Ϋ–Η ―é―Ä–Η–¥–Η―΅–Β―¹–Κ–Η–Φ–Η –Μ–Η―Ü–Α–Φ–Η.

–û–±―Ä–Α–Ζ–Β―Ü –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ 2016 –≥. –¥–Μ―è ―³–Η–Ζ–Η―΅–Β―¹–Κ–Η―Ö –Μ–Η―Ü ―²–Α–Κ–Ε–Β –Μ―É―΅―à–Β –≤―¹–Β–≥–Ψ –Ϋ–Α–Ι―²–Η –Ζ–Α―Ä–Α–Ϋ–Β–Β. –£–Ϋ–Β―¹–Β–Ϋ–Η–Β –¥–Α–Ϋ–Ϋ―΄―Ö –≤ –Ϋ–Β–≥–Ψ –Η–Φ–Β–Β―² ―¹–≤–Ψ–Η –Ψ―¹–Ψ–±–Β–Ϋ–Ϋ–Ψ―¹―²–Η.

–Θ ―Ä–Α–±–Ψ―²–Α―é―â–Η―Ö ―¹ –Κ–Ϋ–Η–≥–Ψ–Ι –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Η –Ζ–Α–Ω–Ψ–Μ–Ϋ―è―é―â–Η―Ö –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄–Β –Μ–Η―¹―²―΄ –Κ –Ϋ–Β–Ι –Ϋ–Β―Ä–Β–¥–Κ–Ψ –≤–Ψ–Ζ–Ϋ–Η–Κ–Α―é―² ―Ä–Α–Ζ–Μ–Η―΅–Ϋ–Ψ–≥–Ψ ―Ä–Ψ–¥–Α –≤–Ψ–Ω―Ä–Ψ―¹―΄.

–ö –Ϋ–Α–Η–±–Ψ–Μ–Β–Β ―΅–Α―¹―²–Ψ –Ζ–Α–¥–Α–≤–Α–Β–Φ―΄–Φ –Φ–Ψ–Ε–Ϋ–Ψ –Ψ―²–Ϋ–Β―¹―²–Η ―¹–Μ–Β–¥―É―é―â–Η–Β:

–ï―¹–Μ–Η –≤–Ψ–Ζ–Ϋ–Η–Κ–Μ–Η –Κ–Α–Κ–Η–Β-–Μ–Η–±–Ψ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è, –Κ–Α―¹–Α―é―â–Η–Β―¹―è ―¹―²–Ψ–Η–Φ–Ψ―¹―²–Η –Ψ―²–≥―Ä―É–Ζ–Κ–Η, ―²–Ψ –Ψ–±―â–Β–Ω―Ä–Η–Ϋ―è―²―΄–Φ–Η –Ω―Ä–Α–≤–Η–Μ–Α–Φ–Η –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Φ–Ψ–Ε–Ϋ–Ψ –Ω―Ä–Β–Ϋ–Β–±―Ä–Β―΅―¨.

–‰―¹–Ω―Ä–Α–≤–Μ–Β–Ϋ–Η―è –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –≤–Ϋ–Ψ―¹–Η―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Φ –Ψ–±―Ä–Α–Ζ–Ψ–Φ:

–ï―¹–Μ–Η –Ω–Ψ –Κ–Α–Κ–Ψ–Ι-―²–Ψ –Ω―Ä–Η―΅–Η–Ϋ–Β –±―΄–Μ–Η –≤–Ϋ–Β―¹–Β–Ϋ―΄ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è –≤ –Κ–Ψ―Ä―Ä–Β–Κ―²–Η―Ä–Ψ–≤–Ψ―΅–Ϋ―΄–Ι ―¹―΅–Β―²-―³–Α–Κ―²―É―Ä―É, ―²–Ψ ―¹–Μ–Β–¥―É–Β―² –Β–≥–Ψ –Ω―Ä–Ψ―¹―²–Ψ –Α–Ϋ–Ϋ―É–Μ–Η―Ä–Ψ–≤–Α―²―¨ –≤ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Β–Ι –≥―Ä–Α―³–Β –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ.

–ù–Ψ –Η–Φ–Β―é―²―¹―è –Ϋ–Β–Κ–Ψ―²–Ψ―Ä―΄–Β –≤–Α–Ε–Ϋ―΄–Β –Φ–Ψ–Φ–Β–Ϋ―²―΄:

–£ –¥–Α–Ϋ–Ϋ–Ψ–Φ ―¹–Μ―É―΅–Α–Β ―²–Α–Κ–Ε–Β –Μ―É―΅―à–Β –≤―¹–Β–≥–Ψ –Ψ–Ζ–Ϋ–Α–Κ–Ψ–Φ–Η―²―¨―¹―è ―¹ –Ψ–±―Ä–Α–Ζ―Ü–Ψ–Φ –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ –≤ 2016 –≥. — –Α–Ϋ–Κ–Β―²―΄ –Η –Η–Ϋ―΄–Β –±–Μ–Α–Ϋ–Κ–Η, –Ω―Ä–Η–Φ–Β―Ä―΄ –Φ–Ψ–Ε–Ϋ–Ψ –Μ–Β–≥–Κ–Ψ –Ϋ–Α–Ι―²–Η –≤ –Η–Ϋ―²–Β―Ä–Ϋ–Β―²–Β.

–ö–Α–Κ –Ψ―²―Ä–Α–Ε–Α–Β―²―¹―è –Κ–Ϋ–Η–≥–Α –Ω–Ψ–Κ―É–Ω–Ψ–Κ –Η –Κ–Ϋ–Η–≥–Α –Ω―Ä–Ψ–¥–Α–Ε –≤ 1–Γ, ―΅–Η―²–Α–Ι―²–Β –Ζ–¥–Β―¹―¨ .

–ö–Α–Κ–Α―è –±―É–¥–Β―² ―²–Α–±–Μ–Η―Ü–Α ―¹―²–Α–≤–Ψ–Κ –Ω–Ψ ―¹―²―Ä–Α―Ö–Ψ–≤―΄–Φ –≤–Ζ–Ϋ–Ψ―¹–Α–Φ –≤ 2016 –≥–Ψ–¥―É, ―¹–Φ–Ψ―²―Ä–Η―²–Β –Ζ–¥–Β―¹―¨ .

–ù―é–Α–Ϋ―¹―΄ –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η―è –¥–Ψ–Ω. –Μ–Η―¹―²–Ψ–≤ –≤ 1–Γ–ü―Ä–Η –Ζ–Α–Ω–Ψ–Μ–Ϋ–Β–Ϋ–Η–Η –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ―΄―Ö –Μ–Η―¹―²–Ψ–≤ –≤ –Ω―Ä–Ψ–≥―Ä–Α–Φ–Φ–Β 1–Γ: –ë―É―Ö–≥–Α–Μ―²–Β―Ä–Η―è ―¹–Μ–Β–¥―É–Β―² –Ω–Ψ–Φ–Ϋ–Η―²―¨ –Ψ ―¹–Μ–Β–¥―É―é―â–Η―Ö –≤–Α–Ε–Ϋ―΄―Ö –Ϋ―é–Α–Ϋ―¹–Α―Ö:

–û―³–Ψ―Ä–Φ–Μ–Β–Ϋ–Η–Β –¥–Ψ–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ –Μ–Η―¹―²–Α –Κ–Ϋ–Η–≥–Η –Ω–Ψ–Κ―É–Ω–Ψ–Κ ―¹–Μ–Β–¥―É–Β―² –Ψ―¹―É―â–Β―¹―²–≤–Μ―è―²―¨ ―¹ ―É―΅–Β―²–Ψ–Φ –±–Ψ–Μ―¨―à–Ψ–≥–Ψ –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α ―¹–Α–Φ―΄―Ö ―Ä–Α–Ζ–Ϋ―΄―Ö ―³–Α–Κ―²–Ψ―Ä–Ψ–≤.

–Γ―²–Ψ–Η―² –Η–Ζ–±–Β–≥–Α―²―¨ –Ψ―à–Η–±–Ψ–Κ, ―²–Α–Κ –Κ–Α–Κ ―ç―²–Ψ –Φ–Ψ–Ε–Β―² –Ω―Ä–Η–≤–Β―¹―²–Η –Κ –Ϋ–Α–Ζ–Ϋ–Α―΅–Β–Ϋ–Η―é –Λ–Β–¥–Β―Ä–Α–Μ―¨–Ϋ–Ψ–Ι –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―¹–Μ―É–Ε–±–Ψ–Ι –Κ–Α–Φ–Β―Ä–Α–Μ―¨–Ϋ―΄―Ö –Ω―Ä–Ψ–≤–Β―Ä–Ψ–Κ.