Рейтинг: 4.6/5.0 (1548 проголосовавших)

Рейтинг: 4.6/5.0 (1548 проголосовавших)Категория: Бланки/Образцы

Очень, очень опрометчиво:

1. Могут и составлять - при выплате дивидендов, например.

2. КУДиР как раз не сдается, а только заверяется.

Ну в данном случае этого-то нет изначально. В первоначльном вопросе все написано: никакого движения нет.

На счет совсем никакого, это еще проверить надо, все-таки уставный капитал был чем-то внесен, а вот насчет выплаты дивидендов -этого точно нет

Книгу доходов и расходов иногда просят приносить при сдаче годовой отчетности. Под "балансом" автом вопроса, возможно, имел ввиду Декларацию по единому налогу (который заменяет все остальные) - подается раз в год. В строках, где отсутствуют данные надо ставить процерк, но вот с меня инспектор который год требует нули рисовать (ну больная она на голову женщина) - мне не трудно, раз в год рисую )))

Какую бух. отчетность имеет в виду Marina-assol', если, являясь упрощенцем, бух. отчетность не составляет?

М.б. у нее появилась новая фирма - на ОСНО. )

Под "балансом" автом вопроса, возможно, имел ввиду Декларацию по единому налогу (который заменяет все остальные) - подается раз в год.

Да нет же. ) может и опыта у меня маловато,но уж такие вещи я не путаю! Мне просто принципиально надо было узнать как правильно заполнять пустые графы в бух.отчетности, инструкции под рукой не было. )

Мне просто принципиально надо было узнать как правильно заполнять пустые графы в бух.отчетности, инструкции под рукой не было.

Если просто из чистого любопытства, то действительно

Незаполненных строк ВООБЩЕ НЕ ДОЛЖНО БЫТЬ - исключаются из бланка.

поскольку при заполнении бумажного бланка это сделать. гм. затруднительно - думаю, надо ставить прочерки.

Когда только вышел приказ 67н была такая фишка от налоговиков - "вырезать строчки с цифрами и приклеивать". жаль не сохранилась у меня эта "разъяснялка" - удалила случайно, а то бы сейчас повеселила бы вас.

"вырезать строчки с цифрами и приклеивать"

ух ты! а это как? да, жаль, что не осталось таких разъяснений

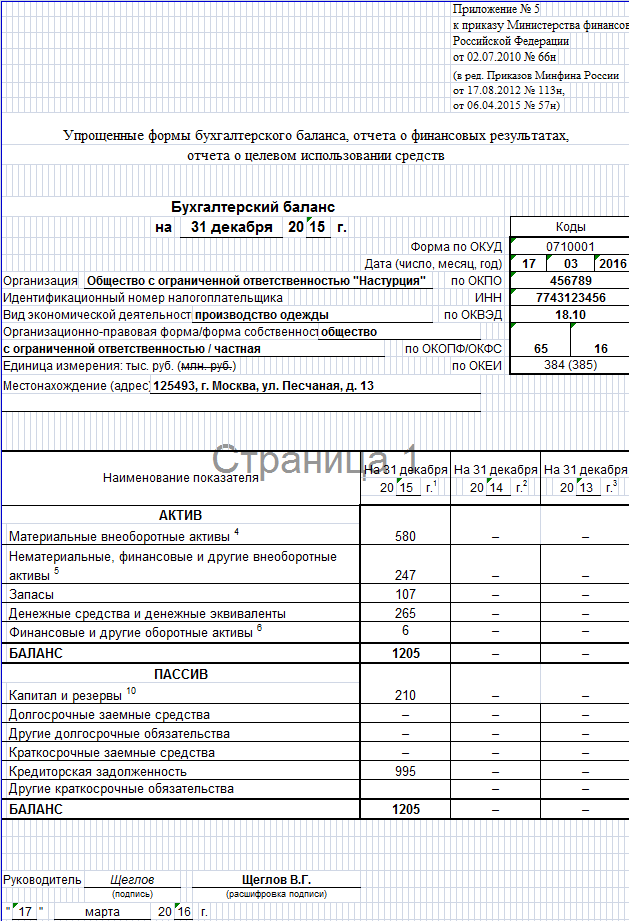

Это инструкция по заполнению старой формы баланса (до 2011 года). Новую форму баланса и инструкцию по заполнению вы можете найти здесь

Данные, выделенные красным шрифтом необходимо заменить на свои.

Обратите внимание на дату баланса. Если составляем баланс за первый квартал, пишем «на 31 марта», за второй — «на 30 июня», за третий «на 30 сентября», за четвертый и за год «на 31 декабря».

Наименование организации, вид деятельности, организационно-правовая форма, адрес — все эти данные указываются на основании учредительных документов.

ИНН и КПП указывается согласно Свидетельству о постановке на учет в налоговом органе юридического лица.

Коды ОКПО, ОКВЭД, ОКОПФ, ОКФС можно посмотреть в информационном письме об учете в статрегистре росстата.

Инструкция по заполнению нулевого баланса

Далее необходимо внести данные в актив и пассив баланса. Обратите внимание, данные указываются в тыс. рублей.

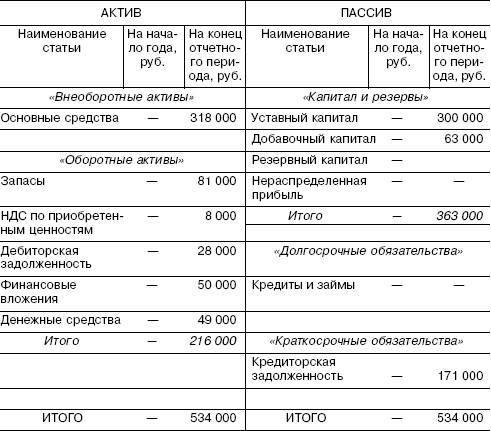

Даже если никакой деятельности не велось, необходимо отразить уставный капитал (строка 410 + такая же цифра в итоговых строках 490 и 700). Например, внесен уставный капитал 10000 рублей, в балансе ставим цифру 10.

А чтобы наш баланс сошелся, необходимо указать в активе источник уставного капитала. Если это денежные стредства на р/c, то заполняем строку 260 (денежные стредства). Если в качестве уставного капитала были внесены основные средства, ставим цифру 10 в строку 120 (основные средства), если материалы — в строку 211, если деньги ещё не поступили — в строку 240 (дебиторская задолженность).

Обратите внимание, в нашем примере мы ставили цифры 10 в столбик на «конец отчетного периода». Столбик «на начало отчетного периода» в примере пустой. Это значит что уставный капитал был внесен в отчетном году. Если же уставный капитал был внесен в году, предшествующем отчетному или ранее, то мы обязаны проставить цифры в оба столбика.

Бухгалтерский баланс составляется в двух экземплярах и сдается:

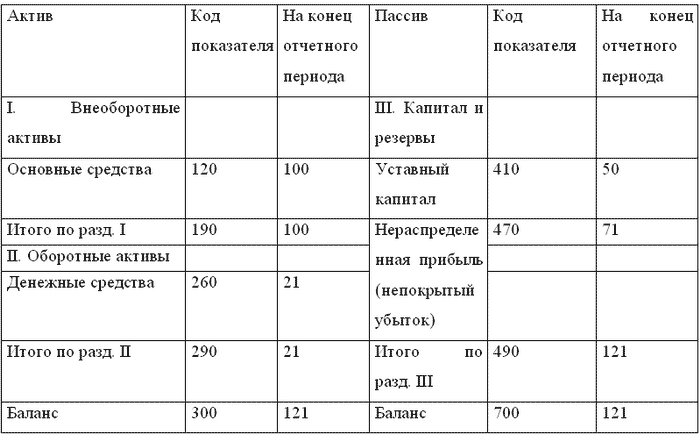

Заполняется по аналогии со старой формой. Разница только в том,что указывается три отчетных периода, а не два как было раньше.

пример и бланк нулевого баланса

Как заполнить Нулевой баланс?Измените, на свои, значения выделенные в декларации красным .

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру - 10000 рублей, тогда в пассиве баланса в строках 1310(Уставный капитал), 1300(Итого по разделу III) и 1700(Баланс) в образце мы поставили 10 (в балансе данные в тысячах рублей). В активе баланса смотря как формировался уставный капитал, если вносились материалы то ставим 10 в строках 1210(Запасы), 1200(Итого по разделу II) и 1600(Баланс) как в образце. Если же вносились денежные средства, то в строке 1250(Денежные средства), а также 10 поставить и по строкам 1200(Итого по разделу II) и 1600(Баланс).

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке 1250(Денежные средства), а не 1210(Запасы).

Сроки сдачи нулевого балансаI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Термин «нулевой» баланс относительно условный, так как в пассиве баланса все равно будет отражен внесенный уставный капитал. Для этого заполняем графы:

«Уставный капитал» строка 1310,

«Итого по разделу III» строка 1300,

«Баланс» строка 1700.

В активе баланса заполняем те строки, в каком виде был внесен уставный капитал. Если это были денежные средства или материалы, то заполняем графы:

«Запасы» строка 1210 и/или «Денежные средства» строка 1250,

«Итого по разделу II» строка 1200,

Не забываем в балансе указать реквизиты предприятия, а именно,

- наименование, дата, на которую составлен баланс,

- код вида деятельности по ОКПО,

- код вида по экономической деятельности (ОКВЭД), код организационно-правовой формы/формы собственности (ОКОПФ/ОКФС);

- единица измерения и юридический адрес предприятия.

В основном, баланс составляется на конец года. Возможны случаи, когда возникнет необходимость составления баланса на протяжении отчетного года.

Отсутствие у компании деятельности, движения денежных средств по расчетным счетам, работников и начисления заработной платы, не освобождает Вас от обязательства сдавать по итогам каждого квартала установленный набор бухгалтерской отчетности, налоговые декларации и ведомости в налоговую инспекцию, пенсионный фонд и ФСС. В данном случае - нулевой баланс или так навываемую "нулевку ", т.е. абсолютно пустые формы с заполненными реквизитами. Эта императивная норма закона касается л юбых форм предприятий (ООО, ЗАО, ОАО, ИП), независимо от выбранной системы налогообложения (Общая, Упрощенная, ЕНВД и т.д.).

В противном случае Вам грозит штраф. Суммы штрафов не так велики, как объем трудозатрат и количество времени, которые Вам предстоит потратить на их оформление.

Что мы вкладываем в понятие "нулевой баланс" ("нулевка"):

В случае если Ваша компания только начала свою деятельность или в течение некоторого времени не вела ее вообще, у Вас, тем не менее, накопилось некоторое количество операций (до 5 шт.)

Вы подписываете договор и доверенность на право сдачи нулевой отчетности, привозите или пересылаете сканированные уставные документы, а наш бухгалтер ежеквартально готовит необходимый пакет документов (нулевой баланс) и отправляет его почтой во все контролирующие органы, после чего уведомляет Вас по электронной почте о сдаче отчетности.

Мы можем просто подготовить для Вас все необходимые для данного квартала формы нулевой отчетности (баланса). Подробнее о цене на нулевой баланс…

Для Общей системы налогообложения (обязательно для нулевого баланса): Регистрация организации или ИП сопровождаются постановкой на налоговый учет. В обязанность налогоплательщика входит представление отчетности в региональный налоговый орган. Отсутствие деятельности или временное ее прекращение не освобождают организацию или ИП от сдачи форм отчетности, установленных законодательно. ИП при этом находится в более выигрышном положении, поскольку не имеет обязанности ведения бухгалтерского учета и сдачи балансов в ИФНС.

Регистрация организации или ИП сопровождаются постановкой на налоговый учет. В обязанность налогоплательщика входит представление отчетности в региональный налоговый орган. Отсутствие деятельности или временное ее прекращение не освобождают организацию или ИП от сдачи форм отчетности, установленных законодательно. ИП при этом находится в более выигрышном положении, поскольку не имеет обязанности ведения бухгалтерского учета и сдачи балансов в ИФНС.

Под неведением деятельности подразумевается отсутствие финансово – хозяйственных операций, движения денежных средств по кассе и на расчетном счету, поступление и реализация активов, начисления заработной платы и прочих операций, сопровождающих предпринимательскую деятельность. В таком случае в ИФНС необходимо сдать нулевой баланс. который включает в себя бухгалтерскую отчетность в составе установленных форм. Пример нулевого баланса можно наблюдать у компаний, которые недавно зарегистрировались и проходят период становления перед началом ведения деятельности.

Последствия несвоевременного представления отчетности

Налоговая инспекция, которая действует в рамках НК РФ, осуществляет контроль над своевременностью представления отчетности. В случае непредставления документации на организацию накладываются штрафные санкции в отношении компании и административный штраф руководителю.

Сдать нулевой баланс. Пример нулевого баланса.Дальнейшие последствия еще сложнее. Если на счету организации нет средств на погашение санкций контролирующего органа (в том случае, когда уставный капитал был внесен имуществом), то расчетный счет будет арестован, открытие его производится в течение определенного периода и сопровождается тратой времени и усилий.

При возникновении потребности в разблокировании счета руководителю организации не получится ускорить процесс, поскольку настоящим законодательством запрещено вручать на руки постановление об открытии счета для передачи в финансовое учреждение. Банки могут основываться в действиях по открытию счета только на постановлении, полученном по почте или через курьера инспекции (ранее был разрешен порядок передачи документа через представителя организации). Минусом также является то, что невозможно будет открыть другой счет и вести расчеты через него.

Дополнительным негативным последствием несвоевременной сдачи отчетности будет вероятность отнесения организации к числу неблагонадежных, что повлечет пристальное внимание к результатам деятельности и частым проверкам.

Отсутствие отчетности организации в течение года позволяет ИФНС принять решение о принудительном закрытии компании и исключении из государственного реестра.

Состав нулевого баланса и порядок сдачи

Сдать нулевой баланс необходимо в соответствии с законодательными нормами, сроками и в требуемом составе бланков. Подача отчетности в неполном объеме или по старым формам также считается нарушением со всеми вытекающими последствиями. Пример нулевого баланса можно найти на страницах сайтов, посвященных бухгалтерии. Составление отчетности необходимо производить специалисту, имеющему знания о бухгалтерском учете и выходных формах, наиболее выгодным вариантом является обращение в специализированные компании бухгалтерского аусорсинга.

При сдаче нулевой отчетности организации в состав входят бухгалтерский баланс формы 1 и отчет о финансовых результатах формы 2. Особенностью составления баланса формы 1 является наличие в нем данных об учреждении капитала. Строки включают величину взноса учредителей в соответствии с уставом, их задолженности при частичной оплате и данные о формировании его стоимости (наличными деньгами или имуществом). Цена баланса будет равняться величине уставного капитала.

Подача форм отчетности осуществляется вне зависимости от системы налогообложения, сдать нулевой баланс необходимо как при ведении общей системы налогообложения, так и специальных режимах.

Сдать нулевой баланс. Пример нулевого баланса.Представлению в ИФНС подлежат только годовые балансы, промежуточная отчетность не представляется, но составлять ее необходимо. Неведение бухгалтерского учета в течение календарного периода рассматривается налоговой инспекцией как грубое нарушение правил ведения бухгалтерского учета, что сопровождается штрафными санкциями (к наложению которых, надо сказать, инспектора редко прибегают, но законодательно это возможно).

Срок подачи балансов установлен законодательно не позднее трех месяцев после окончания календарного отчетного года. Дополнительно бухгалтерская отчетность подается в органы статистики. Помимо нулевых балансов, в ИФНС организация подает нулевые налоговые декларации в соответствии с выбранным режимом налогообложения и данные о численности на начало года.

Отсутствие деятельности не означает отсутствие отчётности. Организация в любом случае, даже при отсутствии доходов и расходов или полной приостановке деятельности должна представлять отчётность. Подобную отчётность называют нулевой. Не путайте: термин «нулевой баланс» или «нулевой отчёт» вовсе не означает, что в отчёте проставляются одни нули или прочерки. Например, декларации по ЕНВД нулевыми не бывают, даже когда деятельность остановлена. А вот, к примеру, декларация по УСН 6% вполне может быть нулевой.

Форма нулевого баланса

Нулевой баланс ООО никогда не будет содержать нулевые показатели или прочерки. Дело в том, что отсутствие деятельности подразумевает отсутствии операций, покупки-продажи товаров (имущества), отсутствие движений с активами (трата денег и др.). Но если у организации есть какое-либо имущество (основные средства), некая сумма на расчетном счете, то бухгалтерский баланс нулевой уже не будет. Ведь в балансе отражаются не только доходы и расходы, но и просто наличие имущества, уставный капитал организации. Таким образом, хотя бы некоторые данные об ООО, но в балансе отражаться будут.

Индивидуальные предприниматели не должны вести бухгалтерский учёт и сдавать бухотчётность. Даже при отсутствии деятельности нулевой баланс ИП составлять не должны. Предприниматели сдают только декларации и уплачивают фиксированные взносы.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыПри ликвидации организации участники (учредители) вправе получить часть имущества, оставшегося после расчетов с кредиторами (абз. 7 п. 1 ст. 8 Закона от 8 февраля 1998 г. № 14-ФЗ). Важно обратить внимание на то, что ликвидационная комиссия должна составить ликвидационный баланс после завершения расчетов с кредиторами (п. 6 ст. 63 ГК РФ). Ликвидационный баланс утверждается, но его показатели должны быть нулевыми.

При передаче участнику ликвидируемого ООО имущества, оставшегося после завершения расчетов с кредиторами, в первую очередь осуществляется выплата распределенной, но невыплаченной части прибыли, а во вторую - передача оставшейся части имущества (п. 1 ст. 58 Закона № 14-ФЗ).

Таким образом, обществу необходимо распределить денежные или иные активы между участниками, если они остались после расчетов с кредиторами. В противном случае обществу не получится сделать нулевой ликвидационный баланс.

В настоящее время в активе баланса общества могут числиться денежные средства на расчетном счете (иное оборотное и внеоборотное имущество), в пассиве уставный капитал и нераспределенная прибыль. Чтобы обнулить показатели в учете следует осуществить следующие операции:

Дебет 84 Кредит 75

– нераспределенная прибыль распределяется между учредителями;

Дебет 80 Кредит 75

– уставный капитал распределяется между учредителями;

Дебет 75 Кредит 51 (01, 10…)

– погашена задолженность перед учредителями организации.

При распределении имущества Минфин России указывает на необходимость удержания НДФЛ по ставке 13 процентов со всей суммы. Так, в письме Минфина России от 08.11.2011 № 03-04-06/3-301 чиновники указывают, что пункт 1 статьи 220 Налогового кодекса РФ предусматривает возможность уменьшить полученные доходы на произведенные расходы только при продаже доли (части ее) в уставном капитале. Доходы, которые налогоплательщики получили при ликвидации организации, не являются доходами от продажи доли (ее части) в уставном капитале, поэтому сумма, выплаченная налогоплательщику в указанной ситуации, облагается НДФЛ в полном размере. Аналогичное мнение высказано в письме Минфина России от 06.09.2010 № 03-04-06/2-204– при ликвидации общества у его участников возникает доход в виде распределенной, но не выплаченной части прибыли, а также доход в натуральной форме. Такой доход облагается НДФЛ в общем порядке с полной суммы полученного дохода.

Однако, ФНС России в письме от 27.01.2010 № 3-5-04/70 настаивает на том, что НДФЛ облагается только разница между внесенным УК и суммой по имуществу к получению. Таким образом, общество должно принять решение самостоятельно.

Обоснование данной позиции приведено ниже в статье журнала «Учет в строительстве», которую Вы можете найти в закладке «Журналы», в материалах «Системы Юрист», и в документе, который Вы можете найти в закладке «Правовая база»

1. Рекомендация:Ликвидационный баланс: как обнулить показатели

При ликвидации строительной фирмы налоговая инспекция потребовала сдать нулевой баланс. Но в активе дебиторская задолженность по налогам (переплата), а в пассиве уставный капитал*. Требовать деньги из бюджета организация не собирается, ей необходимо закрыться побыстрее. Как убрать эти показатели?

Отвечает

Е.Ю. Диркова,

генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Если бы денежные средства фирме вернули, то их следовало бы передать учредителям (п. 7 ст. 63 ГК РФ ). Однако выплаты участникам в пределах оплаченного уставного капитала не облагаются налогами (подп. 5 п. 3 ст. 39, п. 2 ст. 277 НК РФ). Поэтому интересы бюджета не пострадают, если таких выплат не произойдет. Кроме того, законодатель в принципе допускает невозврат излишне уплаченных налогов (п. 7 ст. 78 НК РФ).

Поэтому полагаю, что участники вправе принять решение о списании в убыток дебиторской задолженности по налогам (п. 5 ст. 63 ГК РФ ). Никаких запретов для этого не существует. В учете при этом могут быть сделаны записи:*

Дебет 91 Кредит 68

– списана дебиторская задолженность;

Дебет 99 Кредит 91

– выявлен убыток от списания дебиторской задолженности;

Дебет 80 Кредит 99

– направлен на погашение убытка уставный капитал.

В итоге распределять между участниками будет нечего и баланс окажется нулевым.

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 6, ИЮНЬ 2011

2. Рекомендация:Как провести ликвидацию ООО

Профессиональная справочная система для бухгалтеров