Рейтинг: 4.3/5.0 (1610 проголосовавших)

Рейтинг: 4.3/5.0 (1610 проголосовавших)Категория: Инструкции

Министерство финансов РФ подготовило таблицу соответствия планов счетов бухгалтерского учета бюджетных учреждений - получателей субсидий на выполнение государственного (муниципального) задания.

Она подготовлена в связи с принятием Министерством нескольких приказов:Таблица содержит разделы: нефинансовые и финансовые активы, обязательства, финансовый результат.

Документ разработан в целях единообразного подхода при формировании бюджетными учреждениями рабочего плана счетов на 2011 год. В отношении этих учреждений федеральными органами исполнительной власти, субъектами РФ, органами местного самоуправления принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы РФ.

Отметим, что на момент написания статьи Приказ Минфина РФ от 16.12.2010 N 174н находится на регистрации в Минюсте РФ и не вступил в силу. С полным текстом документа можно ознакомиться на сайте Министерства финансов России. Необходимо учитывать, что при регистрации в Минюсте РФ текст документа может быть изменен.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

1 Переход на Инструкцию по бухгалтерскому учету в бюджетных учреждениях, утвержденную Приказом Минфина России от 16.12.2010 174н Володина Е.В.

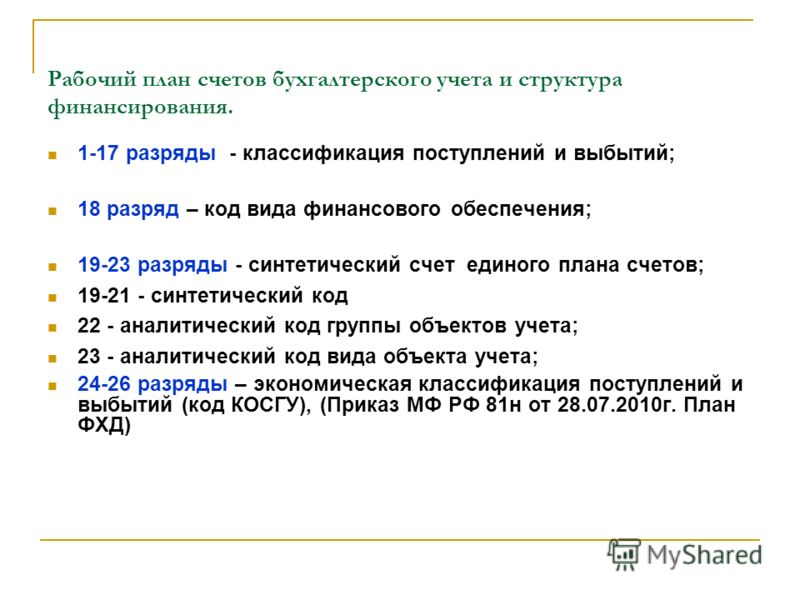

2 Основные средства - счет 101 00 имеет четыре группы аналитического учета Основные средства – иное движимое имущество учреждения счет 4(2)101 30 Основные средства – особо ценное движимое имущество Учреждения счет 4(2)101 20 Жилые помещения – счет 101 11 Нежилые помещения – счет 101 12 Сооружения – счет 101 13 Транспортные ср-ва – счет 101 15 Прочие основные средства – 1 101 18 Жилые помещения – счет 101 21(31,41) Нежилые помещения – счет 101 22(32,42) Сооружения – счет 101 23 (33,43) Машины и оборудование – счет 101 24(34,44) Транспортные средства – счет 101 25(35,45) Производственный и хозяйственный инвентарь счет 101 26 (36,46) Библиотечный фонд счет 101 27 (37,47) Прочие основные средства 101 28 (38,48) Основные средства – предметы лизинга счет 4(2)101 401.3 Основные средства – недвижимое имущество учреждения счет 4(2)101 10

3 Нежилые помещения1 40103 0001 10102 000 Нежилые помещения - недвижимое имущество учреждения4 10112 0004 40130 000 Амортизация нежилых помещений1 10402 0001 40103 000 Амортизация нежилых помещений- недвижимого имущества учреждения4 40130 0004 10412 000 Машины и оборудование1 40103 0001 10104 000 Машины и оборудование – особо ценное движимое имущество учреждения4 10124 0004 40130 000 Машины и оборудование - иное движимое имущество учреждения4 10134 0004 40130 000 Амортизация машин и оборудования1 10404 0001 40103 000 Амортизация машин и оборудования – особо ценного движимого имущества учреждения4 40130 0004 10424 000 Амортизация машин и оборудования - иного движимого имущества учреждения4 40130 0004 10434 000 Исходящие остатки по бюджетной деятельности ДебетКредит Нежилые помещения1 10102 000 Машины и оборудование1 10104 000 Амортизация нежилых помещений1 10402 000 Амортизация машин и оборудования1 10404 000

4 При переводе остатков по бюджетной деятельности, на сумм у входящих остатков сложившихся по счетам учета нефинансовых активов Единого плана счетов по аналитическим группам синтетического счета объекта учета 10 «Недвижимое имущество учреждения » и 20 «Особо ценное движимое имущество учреждения », в составе входящих остатков по счетам учреждения отражаются расчеты с учредителем - по дебету счета 4 40130 000 "Финансовый результат прошлых отчетных периодов" и кредиту счета 4 21006 000 "Расчеты с учредителем ».

5 Бюджетное учреждение при переходе на финансовое обеспечение в форме субсидии, по факту формирования входящих остатков на счетах учета нефинансовых активов по состоянию на начало финансового года, уведомляет учредителя об общей сумме входящих остатков сложившихся по расчетам с учредителем на счете 4 21006 000. При этом форма Перечня особо ценного движимого имущества доведена до органов исполнительной власти письмом Департамента имущества города Москвы от 30 мая 2011 года 11/11453.

6 Учредитель, на основании данных о сумме отраженной по счету 4 21006 000 «Р асчет ы с учредителем », представленных бюджетным учреждением оформляет Справк у (ф. 0504833) и формирует входящий остаток по счету 1 20433 000 « Участие в государственных (муниципальных) учреждениях » бухгалтерской записью:ф. 0504833 Дт 1 20433 000 « Участие в государственных (муниципальных) учреждениях » Кт 1 40130 000 « Финансовый результат прошлых отчетных периодов »

7 Расчеты по страховым взносам на обязательное социальное страхование1 40103 0001 30302 000 Расчеты по страховым взносам на обязательное социальное страхование4 30302 0004 40130 000 Расчеты по прочим платежам в бюджет1 40103 0001 30305 000 Расчеты по прочим платежам в бюджет4 30305 0004 40130 000 Расчеты по недостачам основных средств1 40103 0001 20901 000 Расчеты по ущербу основным средствам4 20971 0004 40130 000 Расчеты по прочим платежам в бюджет4 40130 0004 30305 000 Исходящие остаткиДебетКредит Расчеты по страховым взносам на обязательное социальное страхование1 30302 000 Расчеты по прочим платежам в бюджет1 30305 000 Расчеты по недостачам основных средств1 20901 000

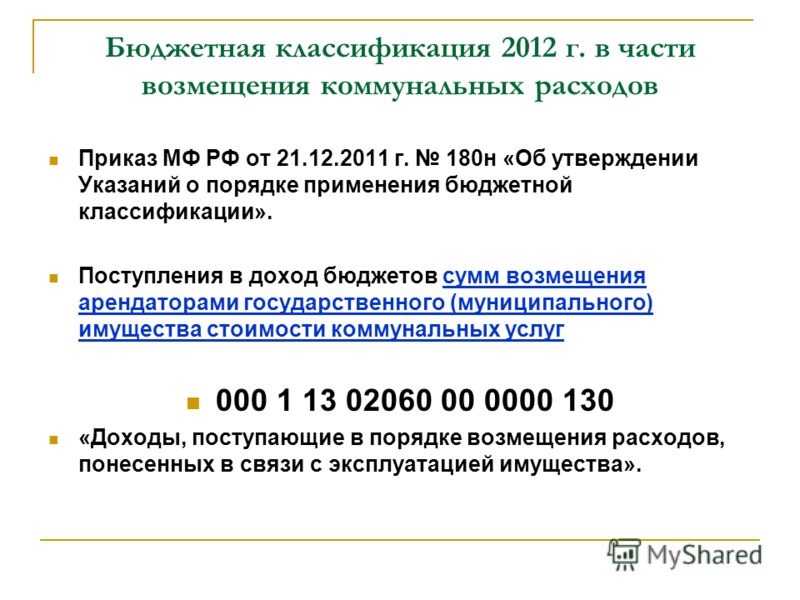

8 В сумме исходящих остатков, числящихся по соответствующим счетам аналитического учета счета 120500000 «Расчеты по доходам», 120900000 «Расчеты по недостачам», по дебету соответствующих счетов аналитического учета счета 130300000 «Расчеты по платежам в бюджет» в составе входящих остатков бюджетного учреждения отражается его задолженность по перечислению в доход бюджета денежных средств, поступивших от дебиторов прошлых лет: Дт 4 401300 00 «Финансовый результат прошлых отчетных периодов» Кт 4 30305 000 «Расчеты по прочим платежам в бюджет»

9 Бюджетное учреждение по факту формирования входящих остатков по состоянию на начало финансового года уведомляет учредителя (в разрезе видов финансового обеспечения (вида доходов) о суммах входящих остатков по расчетам с бюджетом в части обязательств учреждения по перечислению в доход бюджета денежных средств, поступивших от дебиторов прошлых лет. Учредитель на основании Справки (ф. 0504833) в сумме сформированных учреждением водящих остатков по расчетам с бюджетом в части обязательств учреждения по перечислению в бюджет доходов от уплаты (возврата) дебиторами задолженности прошлых лет, отражает в бюджетном учете входящие остатки по соответствующим счетам аналитического учета счета 120500000 "Расчеты по доходам" (по соответствующим видам доходов: 120520000; 120530000; 120540000; 120571000, 120572000, 120574000, 120581000 (по соответствующим видам доходов).ф. 0504833

10 Если переход осуществился не в начале года и в учете текущего года операции были отражены так же в соответствии с Инструкци ей по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н то п осле переноса остатков, сложивши е ся на дату перевода учреждения на финансовое обеспечение в форме субсидии обороты по счетам, сторнируются со счетов Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н и отражаются на счетах бухгалтерского учета, установленных приказом Минфина России от 16 декабря 2010 года 174н. Операции по переносу оборотов отражаются в Справке (ф.0504833).

11 При этом учитываем следующие особенности: - если в учете бюджетного учреждения, не наделенного полномочиями администратора, есть расчеты с администратором доходов отраженные по счету 1 30404 000, то показатели по указанному счету переносятся на счет 4 40120 241; - если имели место факты передачи или получения нефинансовых активов, отраженные по счету 1 30404 000, то показатели переносятся на счета 4 40110 180, 4 40120 241, 5 40110 180, 5 40120 241;

12 При этом учитываем следующие особенности: - все обороты, сложившиеся по счетам аналитического учета счета 1 30405 000 переносятся на счет 4 20581 660, на котором бюджетным учреждением учитываются расчеты по субсидиям на выполнение государственного задания представляемые учредителем из бюджета. Одновременно, на суммы прошедших из бюджета платежей оформляется дополнительная бухгалтерская запись по начислению фактических доходов по субсидии по дебету счета 4 20581 560 и кредиту счета 4 40110 180.

13 Операции за период когда бюджетное учреждение было получателем средств бюджетаДебетКредит Амортизация нежилых помещений1 40101 2711 10402 410 Амортизация машин и оборудования1 40101 2711 10404 410 Получена литература (библиотечный фонд)1 10601 3101 30404 310 Амортизация нежилых помещений1 40101 2711 10402 410 Амортизация нежилых помещений – недвижимого имущества4 40120 2714 10412 410 Амортизация машин и оборудования1 40101 2711 10404 410 Амортизация машин и оборудования- особо ценного движимого имущества4 40120 2714 10424 410 Амортизация машин и оборудования- иного движимого имущества4 40120 2714 10434 410 Получена литература (библиотечный фонд) 1 10601 3101 30404 310 4 10631 3104 40110 180

14 Операции за период когда бюджетное учреждение было получателем средств бюджетаДебетКредит Получен автомобиль1 10105 3101 30404 310 Получена амортизация автомобиля1 30404 3101 10405 410 Получен автомобиль1 10105 3101 30404 310 Получен автомобиль - особо ценное движимое имущество4 10125 3104 21006 660 Получена амортизация автомобиля1 30404 3101 10405 410 Получена амортизация автомобиля - особо ценного движимого имущества4 21006 5604 10425 410 Передан автомобиль1 30404 3101 10105 410 Передан автомобиль - особо ценное движимое имущество1 20433 5301 10135 410 Передана амортизация автомобиля1 10405 4101 30404 310 Передана амортизация автомобиля - особо ценного движимого имущества1 10435 4101 20433 630 Проводки учредителя

15 Операции за период когда бюджетное учреждение было получателем средств бюджета ДебетКредит Поступление в бюджет денежных средств в возмещение ущерба основных средств (учреждение не администратор доходов)1 30404 4101 20901 660 Перечислена заработная плата1 30201 8301 30405 211 Поступление в бюджет денежных средств в возмещение ущерба основных средств (учреждение не администратор доходов) 1 30404 4101 20901 660 4 40120 2414 20971 660 Перечислена заработная плата на карточки 1 30201 8301 30405 211 4 30211 8304 20581 660 Дополнительная бухгалтерская запись по начислению фактических доходов по субсидии. 4 20581 5604 40110 180 Проводки учредителя, на сумму передаваемого от бюджетного учреждения кассового расхода Начислена субсидия 1 40120 2411 30241 730 Выплачена субсидия1 30241 8301 30405 241

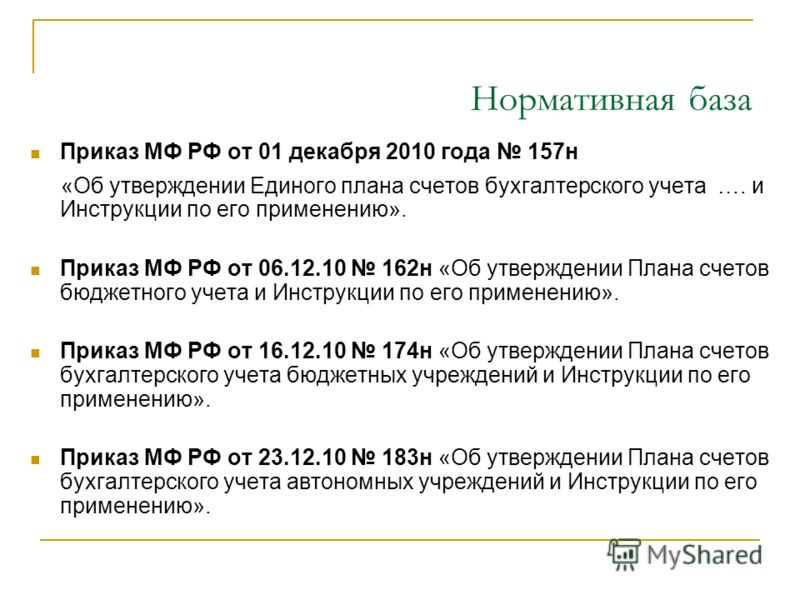

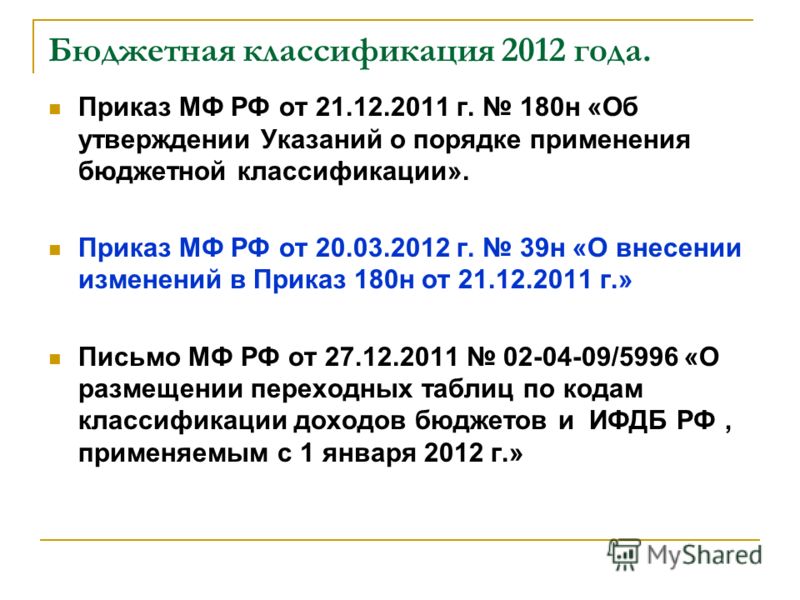

На сайте «Zakonbase» представлен ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (План счетов) в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (План счетов) в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ПРИКАЗ Минфина РФ от 16.12.2010 N 174н "ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ" (План счетов) можно совершенно бесплатно, как полностью, так и отдельными главами.

«Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи»

В соответствии с пунктом 9 статьи 169 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2002, N 22, ст. 2026; 2005, N 30, ст. 3130; 2008, N 48, ст. 5519; 2009, N 51, ст. 6155; 2010, N 31, ст. 4198; 2011, N 30, ст. 4593; 2012, N 27, ст. 3588; 2013, N 14, ст. 1647; N 52, ст. 6985; 2014, N 16, ст. 1838; N 30, ст. 4239; N 48, ст. 6663) приказываю:

Министр

А.Г. СИЛУАНОВ

Приказ Минфина РФ от 16.12.2010 N 174н. Финансово-хозяйственной деятельности организаций и Инструкции по его применению » Скачать. Утвержденная Приказом Минфина РФ от 16.12.2010 № 174н, «ОБ УТВЕРЖДЕНИИ ЕДИНОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ. И Приказ Минфина. Единого плана счетов ( приказ Минфина России от 01.12.2010 № 157н). 01.12.2010 № 157н, 2010. Нормативный акт, подлежит отражению в регистре. Приказ Минфина РФ от 16.12.2010 № 174н. —Положения инструкций № 174н и 157н в свете последних изменений.

Об утверждении Единого плана счетов бухгалтерского учета для. № 174н. От 16.12.2010 № 174н и от. Скачать Приказ Минфина России от 16 декабря 2010 г. Между тем Инструкция по применению Плана счетов. Приказ Минфина РФ от 16.12.2010 № 174н "Об утверждении Плана счетов. [1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов. Минфин РФ требует сформировать балансовые остатки на 01.01.2015 года уже. 15 мар 2011. Утвердивший план счетов и инструкции по их применению. Приказом Минфина РФ от 16.12.2010 № 174н.

От 06.12.2010 № 162н, Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению. Скачать. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов. В Единый план счетов бухгалтерского учета введены следующие новые. Инструкции по применению Единого плана счетов ( приказ № 157н). 157н приказы Минфина РФ от 06.12.2010 № 162н, В соответствии с что п.2 Приказа № 89н «переход на применение. Представляющих собой единое целое)), от 16.12.2010 № 174н, учреждений и Инструкции по его применению " (9Кб), На регистрации в Минюсте находится Приказ Минфина РФ от 29.08.2014 № 89н (далее.

16 сен 2014. мультимедиаплеер на русском языке читающий фат32. От 23.12. Приказ Минфина РФ от 16.12.2010 № 174н. Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной. Политики в силу требований Инструкции по применению Единого плана.

Минфином России размещены проекты Приказов о внесении изменений в приказы Минфина России от 06.10.2010 № 162н, от 16.12.2010 № 174н, от 23.12.2010 № 183н

После внесения изменений в приказ Минфина России от 01.12.2010 № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" подготовлены Проекты приказов Минфина России, которые вносят изменения в приказы Минфина России:

Изменения, внесенные в данный Приказ, планируется применять при формировании учетной политики 2014 года. Оформите доступ к экспертно-консультационной системе "Госфинансы" и будьте в курсе последних изменений законодательства.

Переход на применение учетной политики с учетом изменений в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений должно осуществляться по мере организационно-технической готовности субъектов учета до 1 декабря 2014 года.

Инструменты МЦФЭР-Госфинансы для комплексного решения по ведению учета и составлению отчетности госучреждений:Бюджетный учет в 2014 – 2015 годах. Развитие нормативной базы. Новые приказы Минфина России: как применять внесенные изменения в работе

Конференция «Годовой бухгалтерский отчет за 2014 год, учет в 2015 году, налоги, классификация в бюджетных, казенных, автономных учреждениях»

Инструкция 174Н От 16.12.10 скачать

России от 16.12.10 № 174н (далее Инструкция № 174н). Автономные учреждения, также как и бюджетные, не являются получателями.

Приказ Минфина РФ от 16.12.2010 N 174н Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению (Зарегистрировано в Минюсте РФ 02.02.2011 N 19669)

От 16 декабря 2010 года N 174н. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению.

N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по его. Приказ Минфина РФ от 16.12.2010 № 174н Об утверждении Плана.

2 Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Об утверждении Плана счетов. бухгалтерского учета. бюджетных учреждений. и Инструкции по его применению. от 16 декабря 2010 г. N 174н.

Инструкция 174н От 16.12.10 План Счетов И ИнструкцияОб утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бухгалтерского учета государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, государственными академиями наук и созданными ими учреждениями (далее - бюджетные учреждения), приказываю:

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений согласно приложению N 1 к настоящему приказу.

2. Утвердить Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений согласно приложению N 2 к к настоящему приказу.

3. Настоящий приказ вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2011 года.

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов

Российской Федерации

А.Л. Кудрин