Рейтинг: 4.0/5.0 (1605 проголосовавших)

Рейтинг: 4.0/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Договор подряда с физическим лицом налоги (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Договор подряда с физическим лицом налоги"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

Федеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 03.07.2016)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" 1. Объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпунктах "а" и "б" пункта 1 части 1 статьи 5 настоящего Федерального закона, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями (за исключением вознаграждений, выплачиваемых лицам, указанным в пункте 2 части 1 статьи 5 настоящего Федерального закона). Объектом обложения страховыми взносами для плательщиков страховых взносов, указанных в подпункте "а" пункта 1 части 1 статьи 5 настоящего Федерального закона, признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Путеводитель по судебной практике. Подряд. Общие положения ". Арбитражными судами установлено, что представленные кооперативом договоры подряда и оказания услуг свидетельствуют о том, что физическими лицами выполнялась конкретная работа, при этом договоры не содержали каких-либо условий относительно трудового распорядка, социальных гарантий, а физические лица при выполнении работы ограничиваются исключительно качеством выполняемых работ и сроком их исполнения; выполненные по договорам работы принимались по актам приемки выполненных работ и оплачивались в размерах, согласованных сторонами в договорах. Выводы налогового органа основаны на опросах 10 физических лиц, не подкреплены соответствующим анализом сведений о характере приказов о принятии на работу, анализом сведений, содержащихся в трудовых книжках работников. Оспариваемое решение налогового органа в части формулирования предмета выявленного нарушения, связанного с определением налоговой базы по ЕСН, зачисляемому в Фонд социального страхования, основано лишь на обобщенных утверждениях проверяющих о несоответствии условий заключенных с физическими лицами договоров подряда требованиям статей 702, 420 Гражданского кодекса Российской Федерации, выводы налогового органа носят предположительный характер, сведения, полученные в отношении незначительной части опрошенных лиц распространены на весь объем доначисленных сумм. "

Путеводитель по сделкам. Подряд. Заказчик Доход в виде вознаграждения, полученный физическим лицом - налоговым резидентом РФ по договору подряда, признается объектом обложения и учитывается при определении налоговой базы по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ). Организация в качестве налогового агента обязана исчислить, удержать у подрядчика - физического лица и уплатить в бюджет НДФЛ с суммы такого дохода (п. п. 1, 2 ст. 226 НК РФ). Исчисление НДФЛ производится по налоговой ставке 13 процентов (п. 1 ст. 224 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Договор подряда с физическим лицом налогиФорма: Договор подряда, заключенный с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя (образец заполнения)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2014, N 1)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Техническое задание (приложение к договору подряда, заключенного с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя) (образец заполнения)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2014, N 1)

Документ доступен: в коммерческой версии КонсультантПлюс

Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся особым предпринимателем. Кто в данной ситуации платит НДФЛ и страховые взносы с доходов, выплачиваемых физическому лицу?

Также с указанного вознаграждения организации следует исчислить и оплатить страховые взносы в государственные внебюджетные фонды в части взносов в пенсионный фонд и фонд медицинского страхования. При этом сумма вознаграждения не облагается взносами в фонд социального страхования.

Ноты Пицца - Оружие

Очень жалко:( Пожалуйста, рассмотрите возможность ОТКЛЮЧЕНИЯ блокираторов рекламы для нашего сайта. Вы используете расширение для браузера, блокирующие рекламу.

Страховые взносы на непременное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются организацией только в случае, ежели договор с подрядчиком содержит условие, обязывающее компанию уплачивать данные страховые взносы.

При любом использовании материалов сайта и дочерних проектов, гиперссылка на onlinepeek.ru обязательна.

«OnlinePeek» 2007 - 2016 Copyright.

Автоматизированное извлечение информации сайта запрещено.

Код для вставки в блог

Внеклассное мероприятиепосвященное Дню Независимости Республики Казахстан Ушты –Ушты (Летит – летит) Если у тебя развита реакция, ежели ты умеешь быть внимательным, то в этой игре победа тебе обеспечена. Ну и, конечно, в некоторых случаях игра может окончитьсяоченьстремительно – когда чьи-либо раздумья над ответом очень затянули 4.

Читать далее Шпаргалка по уголовному праву. Общая часть Уголовное право основывается на принципах: законности; равенства жителей перед законом; вины; справедливости; гуманизма. Метод уголовного права – это способ исследования норм уголовного законодательства и уголовно-правовых отношений.

Читать далее Шпатлевка латексная для внутренних работ Гарантийный срок - 12 месяцев с даты изготовления, указанной на упаковке. Морозостойкость: Выдерживает 5 циклов замораживания/оттаивания до -25oС.

Читать далее Глава 3 Системный историко-эволюционный подход к изучению человека Гольдштейна, который исходил из идеи относительно автономного развития организма, его «закрытости» в контактах с внешней средой. Общей чертой этих концепций является рвение представить личность как целостный объект, рассмотрение личности как системы.

Читать далее Принтеры печати акцизных марок в Москве Нанесение и Считывание штрихового Кода на Акцизном складе комплект оборудования для печати акцизных марок. сборка включает себя следующее: 1. оборудования программного для штрихового на марках 2. оборудования нанесения (наклеивания) марок бутылки 3. мобильного для (проверки штрихового кода) акцизных 4. и в с андрей Игоревич; 1096097

Читать далее Заработная плата в экономике государства государства государства Украины. государства государства государства Украины в Европу. Украина широким фронтом получается на заподноевропейский социально-экономический простор. Таким образом самостоятельность государства государства государства Украины совсем не означает ее самоизоляции на международной арене. Современные тенденции глобального развития ставят перед государством Украина новые проблемы и требуют от неё динамичного участия в их решеннии. Договор на оказание платных мед услуг физическим лицам. Исполнителю» трат, связанных с подготовкой выявления Услуги. 2.9. при попирании «Исполнителем» обязанностей по срокам осуществления услуг: а) потребовать назначения нового срока выявления услуг; б) потребовать выполнение услуг другим специалистом;. Договор возмездного оказания услуг. МФО либо данные РКЦ); отгрузочные реквизиты (для жд отправок, для контейнерных отправок, для маленьких отправок и пр.): количество экземпляров договора;. Главная / Образцы контрактов / Договор оказания услуг физическим лицом. ПРЕДМЕТ ДОГОВОРА. СРОКИ ОКАЗАНИЯ УСЛУГ 1. Исполнительберет на себя обязательстваоказать Заказчику следующие услуги: _, а Заказчикберет на себя обязательстваоплатить оказанные услуги. Заказчикберет на себя обязательстваоплатить услуги Исполнителя в размере, порядке и стажи, предусмотренные настоящим Договором. 2. Образец контракта подряда меж физическими лицами. Гражданского Кодекса РФ по контракту бытового подряда подрядчик, который осуществляет соответствующую предпринимательскую занятость, должен выполнить по заданию заказчика (гражданина) определенную работу, которая предначертана удовлетворять бытовые либо прочие личные нужды заказчика, а клиент должен оплатить и принять работу. Уплата НДФЛ и взносов при заключении контракта подряда. Без документов это не компенсация издержек, а просто выплата, которую нужно подключать в облагаемую основу по страховым взносам. Договор подряда с сексуальным лицом. Если же физиологическое лицо, выступающее подрядчиком, состоит в штате организации-заказчика, свои обязательства по контракту подряда рабочий обязан выполнять в нерабочее время. Цена юридическая консультация - договор с сексуальным лицом на оказание услуг образец. Ния; ежели при заключении контракта ссудодатель не предупредил его о порядок национальной регистрации юридических лиц и правах третьих лиц на передаваемую вещь;. Налогообложение выплат сексуальному лицу по контракту оказания услуг. НДФЛ по предрасположению к сексуальному лицу, которому изготавливаются выплаты поконтрактугражданско-правового характера вне зависимости от тамошнего, оказывает ли физиологическое лицо услуги либо является исполнителем подрядных работ. Договор с сексуальным лицом на. Вам заработках будут предоставляться в ИФНС все равнозначно. Обращайтесь очно к юристу. есть договора с физ. На самых общих основаниях. Если слышишь ли, то все в порядке. Договор ГПХ с сексуальным лицом на оказание транспортных услуг личным авто. Добрый день. Подскажите пож-та, приемлемо ли я понимаю, что при заключенииконтрактаГПХ с сексуальным лицом на оказание услуг по транспортировке работников учреждения личным (собственным) авто, должен быть договор аренды такогоавтона тот же срок оказания услуг либо достаточно в ценеконтрактаучесть компенсации на транспорт? Особенности контракта подряда с физическим лицом.

государства государства государства Украины в Европу. Украина широким фронтом получается на заподноевропейский социально-экономический простор. Таким образом самостоятельность государства государства государства Украины совсем не означает ее самоизоляции на международной арене. Современные тенденции глобального развития ставят перед государством Украина новые проблемы и требуют от неё динамичного участия в их решеннии. Договор на оказание платных мед услуг физическим лицам. Исполнителю» трат, связанных с подготовкой выявления Услуги. 2.9. при попирании «Исполнителем» обязанностей по срокам осуществления услуг: а) потребовать назначения нового срока выявления услуг; б) потребовать выполнение услуг другим специалистом;. Договор возмездного оказания услуг. МФО либо данные РКЦ); отгрузочные реквизиты (для жд отправок, для контейнерных отправок, для маленьких отправок и пр.): количество экземпляров договора;. Главная / Образцы контрактов / Договор оказания услуг физическим лицом. ПРЕДМЕТ ДОГОВОРА. СРОКИ ОКАЗАНИЯ УСЛУГ 1. Исполнительберет на себя обязательстваоказать Заказчику следующие услуги: _, а Заказчикберет на себя обязательстваоплатить оказанные услуги. Заказчикберет на себя обязательстваоплатить услуги Исполнителя в размере, порядке и стажи, предусмотренные настоящим Договором. 2. Образец контракта подряда меж физическими лицами. Гражданского Кодекса РФ по контракту бытового подряда подрядчик, который осуществляет соответствующую предпринимательскую занятость, должен выполнить по заданию заказчика (гражданина) определенную работу, которая предначертана удовлетворять бытовые либо прочие личные нужды заказчика, а клиент должен оплатить и принять работу. Уплата НДФЛ и взносов при заключении контракта подряда. Без документов это не компенсация издержек, а просто выплата, которую нужно подключать в облагаемую основу по страховым взносам. Договор подряда с сексуальным лицом. Если же физиологическое лицо, выступающее подрядчиком, состоит в штате организации-заказчика, свои обязательства по контракту подряда рабочий обязан выполнять в нерабочее время. Цена юридическая консультация - договор с сексуальным лицом на оказание услуг образец. Ния; ежели при заключении контракта ссудодатель не предупредил его о порядок национальной регистрации юридических лиц и правах третьих лиц на передаваемую вещь;. Налогообложение выплат сексуальному лицу по контракту оказания услуг. НДФЛ по предрасположению к сексуальному лицу, которому изготавливаются выплаты поконтрактугражданско-правового характера вне зависимости от тамошнего, оказывает ли физиологическое лицо услуги либо является исполнителем подрядных работ. Договор с сексуальным лицом на. Вам заработках будут предоставляться в ИФНС все равнозначно. Обращайтесь очно к юристу. есть договора с физ. На самых общих основаниях. Если слышишь ли, то все в порядке. Договор ГПХ с сексуальным лицом на оказание транспортных услуг личным авто. Добрый день. Подскажите пож-та, приемлемо ли я понимаю, что при заключенииконтрактаГПХ с сексуальным лицом на оказание услуг по транспортировке работников учреждения личным (собственным) авто, должен быть договор аренды такогоавтона тот же срок оказания услуг либо достаточно в ценеконтрактаучесть компенсации на транспорт? Особенности контракта подряда с физическим лицом. Например, в контракте можно написать так: «. Исполнитель берет на себя обязательства оказать консультационные услуги по задачам оформления и налогообложения экспортных операций в Республику республику Белоруссию. Вопросы-ответы по бухгалтерии. РФ, а еще физические лица, получающие доходы от очагов в РФ, не являющиеся налоговыми резидентами РФ. Доход, приобретенный налогоплательщиком от очагов в РФ, является предметом обложения НДФЛ (ст. 209 НК РФ). В сравнении с пп. 6 п. 1 ст. Вы отыскиваете уговор подряда с сексуальным лицом на оказание услуг украина образец. Договор об детище оказании платных образовательных. * 17 окт 2014. 161 ГК). Кконтрактуприменяются общие положения о подряде (ст. ст. Если уговор возмездного оказания образовательных услуг заключается с сексуальным лицом, то к отношениям сторон по такому контракту. Договор подряда на осуществление работ (с физическим лицом). Для целей реального Договора термин «конфиденциальная информация» включает без ограничения всякую информацию, прямолибокосвенно затрагивающую Компанию, полученнуюлиборазработанную Подрядчиком в ходе выполнения собственных обязательств по Договору. 2. Вся секретная служба информация остается собственностью Компании. Образцы договоров подряда. По истинному договору Исполнитель берет на себя обязательства по указанию Заказчика оказывать следующие услуги: - не блистательнее _ раз в месяц проводить анализ снабженческо-сбытовой деятельности автосервиса; - осуществлять поиск поставщиков для закупки у них нужных Заказчику деталей для автомобилей;. Образец контракта подряда с физическим лицом. Настоящий уговор может быть расторгнут преждевременно: 2.1. По письменному дозволению сторон. 2.2. В одностороннем порядке при отказе одной из сторон от реального контракта в случаях, когда возможность такого отказа предусмотрена законодательством или настоящим контрактом. 2.3. Уплата налогов с контрактов подряда с физ. лицами. Налогового кодекса РФ и представляет собой штраф в размере 20% от невнесенной суммы страховых взносов (если правонарушение совершено в результате ошибки) и 40% (если правонарушение совершено умышлено).

Например, в контракте можно написать так: «. Исполнитель берет на себя обязательства оказать консультационные услуги по задачам оформления и налогообложения экспортных операций в Республику республику Белоруссию. Вопросы-ответы по бухгалтерии. РФ, а еще физические лица, получающие доходы от очагов в РФ, не являющиеся налоговыми резидентами РФ. Доход, приобретенный налогоплательщиком от очагов в РФ, является предметом обложения НДФЛ (ст. 209 НК РФ). В сравнении с пп. 6 п. 1 ст. Вы отыскиваете уговор подряда с сексуальным лицом на оказание услуг украина образец. Договор об детище оказании платных образовательных. * 17 окт 2014. 161 ГК). Кконтрактуприменяются общие положения о подряде (ст. ст. Если уговор возмездного оказания образовательных услуг заключается с сексуальным лицом, то к отношениям сторон по такому контракту. Договор подряда на осуществление работ (с физическим лицом). Для целей реального Договора термин «конфиденциальная информация» включает без ограничения всякую информацию, прямолибокосвенно затрагивающую Компанию, полученнуюлиборазработанную Подрядчиком в ходе выполнения собственных обязательств по Договору. 2. Вся секретная служба информация остается собственностью Компании. Образцы договоров подряда. По истинному договору Исполнитель берет на себя обязательства по указанию Заказчика оказывать следующие услуги: - не блистательнее _ раз в месяц проводить анализ снабженческо-сбытовой деятельности автосервиса; - осуществлять поиск поставщиков для закупки у них нужных Заказчику деталей для автомобилей;. Образец контракта подряда с физическим лицом. Настоящий уговор может быть расторгнут преждевременно: 2.1. По письменному дозволению сторон. 2.2. В одностороннем порядке при отказе одной из сторон от реального контракта в случаях, когда возможность такого отказа предусмотрена законодательством или настоящим контрактом. 2.3. Уплата налогов с контрактов подряда с физ. лицами. Налогового кодекса РФ и представляет собой штраф в размере 20% от невнесенной суммы страховых взносов (если правонарушение совершено в результате ошибки) и 40% (если правонарушение совершено умышлено).

Подсветка щитка приборов ВАЗ 2109918/5/2016

Подсветка щитка приборов ВАЗ 2109918/5/2016 Шумоизоляция пола в квартире: подбор материалов + устройство плавающего пола18/5/2016

Шумоизоляция пола в квартире: подбор материалов + устройство плавающего пола18/5/2016Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся индивидуальным предпринимателем. Кто в данной ситуации платит НДФЛ и страховые взносы с доходов, выплачиваемых физическому лицу?

Организация в качестве подрядчика заключила договор подряда с физическим лицом, не являющимся индивидуальным предпринимателем.23 октября 2013

Рассмотрев вопрос, мы пришли к следующему выводу:

С вознаграждения, выплаченного физическому лицу - подрядчику по гражданско-правовому договору (если оно не является индивидуальным предпринимателем), организация обязана удержать и перечислить в бюджет НДФЛ.

Также с указанного вознаграждения организации следует исчислить и уплатить страховые взносы в государственные внебюджетные фонды в части взносов в пенсионный фонд и фонд медицинского страхования. При этом сумма вознаграждения не облагается взносами в фонд социального страхования.

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются организацией только в случае, если договор с подрядчиком содержит условие, обязывающее организацию уплачивать данные страховые взносы.

Правоотношения при заключении договора подряда регулируются нормами гл. 37 ГК РФ. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, который должен принять результат этой работы и оплатить его (п. 1 ст. 702 ГК РФ).

В соответствии с пп. 6 п. 1 ст. 208 и ст. 209 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу относится к доходам от источников в РФ и является объектом обложения НДФЛ. Таким образом, доход, полученный физическим лицом в связи с выполнением работ по договору подряда, облагается НДФЛ. Налогообложение производится по налоговой ставке 13% (п. 1 ст. 224 НК РФ), если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо - нерезидент РФ (п. 3 ст. 224 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми физическое лицо получает доходы, признаются налоговыми агентами - на них возлагаются обязанности по исчислению НДФЛ, удержанию его у налогоплательщика и уплате удержанной суммы налога в бюджет. Исключение составляют доходы, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со ст.ст. 214.1. 214.3. 214.4. 227. 227.1 и 228 НК РФ (п. 2 ст. 226 НК РФ). Доходы в виде вознаграждения за выполнение работ по гражданско-правовому договору в указанных нормах не поименованы.

Поэтому организация, выплачивающая физическому лицу доходы по договору подряда, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате в соответствии со ст. 226 НК РФ, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ. Обязанность представлять в налоговый орган налоговую декларацию (по форме 3-НДФЛ) у физического лица, получившего доход, при выплате которого налоговым агентом был удержан НДФЛ, не возникает (письма УФНС России по г. Москве от 05.04.2011 N 20-14/3/32632, от 14.12.2009 N 20-14/3/131685 ).

В отношении доходов налогоплательщиков, для которых предусмотрена налоговая ставка в размере 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.ст. 218-221 НК РФ (п. 3 ст. 210 НК РФ).

Согласно п. 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты (письмо УФНС России по г. Москве от 01.06.2010 N 20-15/3/057717).

Кроме того, налогоплательщик имеет право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст. 221 НК РФ). Определять, какие расходы непосредственно связаны с выполняемыми работами (оказываемыми услугами), а какие нет, налогоплательщик должен самостоятельно, главное, чтобы они не были учтены ранее. При этом профессиональный вычет предоставляется налоговым агентом на основании письменного заявления физического лица и представленных им документов, подтверждающих произведенные расходы или по окончании налогового периода при подаче налоговой декларации (п. 3 ст. 221 НК РФ, письма Минфина России от 05.03.2011 N 03-04-05/8-121, от 25.06.2010 N 03-04-05/8-356 ).

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание производится за счет любых денежных средств, выплачиваемых агентом налогоплательщику, в том числе и по авансовым выплатам (постановления Президиума ВАС РФ от 23.06.2009 N 1446/09, ФАС Западно-Сибирского округа от 16.10.2009 N А03-14059/2008 ). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Официальные органы в разъяснениях не единожды делали акцент на том, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (письма Минфина России от 25.04.2011 N 03-04-05/3-292, УФНС России по г. Москве от 13.01.2011 N 20-14/4/001312@). Условия в договоре, обязывающие уплачивать НДФЛ самого исполнителя по договору подряда, будут являться ничтожными.

Удержанный у физического лица налог организация перечисляет в бюджет по месту своего учета в налоговом органе (п. 7 ст. 226 НК РФ).

Пунктом 5 ст. 226 НК РФ предусмотрено, что при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и указать сумму налога по форме, утвержденной приказом ФНС от 16.09.2011 N ММВ-7-3/576@ "Об утверждении Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц".

За невыполнение обязанности налогового агента по исчислению, удержанию и перечислению НДФЛ, в том числе и в случае неудержания соответствующей суммы НДФЛ из выплачиваемых денежных средств, предусмотрена ответственность в виде взыскания штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Выплаты в рамках гражданско-правовых договоров в пользу физических лиц, предметом которых является выполнение работ, оказание услуг, в соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ), являются объектом обложения страховыми взносами и включаются в базу для исчисления страховых взносов (ч. 1 ст. 8 Закона N 212-ФЗ).

Исключение составляет обложение страховыми взносами выплат по гражданско-правовым договорам в части, подлежащей уплате в Фонд социального страхования (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ). Это связано с тем, что в соответствии с п. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" физические лица, выполняющие работы (оказывающие услуги) в рамках гражданско-правовых договоров, не относятся к числу лиц, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (смотрите также письмо ФСС России от 15.02.2010 N 02-03-09/08-147П).

Таким образом, вознаграждение физического лица за выполнение работы по договору подряда облагается взносами в части, зачисляемой в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС). В базу для начисления страховых взносов, подлежащих уплате в Фонд социального страхования РФ (ФСС РФ), сумма вознаграждения не включается.

База для начисления страховых взносов для организаций определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона N 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 9 Закона N 212-ФЗ.

В пп. "ж" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ определено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

Согласно разъяснениям Минздравсоцразвития России сюда же можно отнести и документально подтвержденные расходы физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера (п. 6 письма Минздравсоцразвития России от 06.08.2010 N 2538-19). Поэтому если в договоре подряда выплаты разделены на суммы вознаграждения и суммы компенсации расходов исполнителя, то суммы компенсации расходов физического лица, понесенных им в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера, не облагаются страховыми взносами.

Если обязанность страхователя уплачивать страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний прописана в договоре подряда, то в силу ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ) организация признается страхователем и она обязана уплачивать страховщику страховые взносы (ст. 5 Закона N 125-ФЗ). В обратном случае возмещение застрахованному утраченного заработка в части оплаты труда по гражданско-правовому договору, в соответствии с которым не предусмотрена обязанность уплаты работодателем страховых взносов страховщику, осуществляется причинителем вреда (п. 3 ст. 8 Закона N 125-ФЗ).

Таким образом, с вознаграждений физическому лицу, выплаченным по договору подряда, организации необходимо исчислить и уплатить страховые взносы только в части взносов в ПФР и в ФФОМС РФ, а также, если договором предусмотрено, страховые взносы от несчастных случаев на производстве (травматизм).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Страховые взносы на выплаты по договорам гражданско-правового характера на выполнение работ, оказание услуг;

- Энциклопедия решений. Профессиональные вычеты по НДФЛ у лиц, выполняющих работы (оказывающих услуги) по гражданско-правовым договорам;

- Энциклопедия решений. Учет выплат физлицам по договорам гражданско-правового характера за работы (услуги).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Федорова Лилия

Ответ прошел контроль качества

2 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бухгалтерский учёт и налогообложение. Налоговый учет, расчёт, декларирование и уплата налогов. Налоги по договору подряда между ООО и физическим лицом. Юлия 2008 22 балла. 16 апреля 2015 в 09:02.

Договор подряда между физическими лицами. Рубрика: Налогообложение Ответов: 7. А какие налоги, если это просто физ.лица? Они же в мнс на учет не становились (как ИП).

Договор подряда между физическим и юридическим лицом. Jul. 19th, 2010 at 4:19 PM. Такое соглашение является неотъемлемой частью настоящего Договора.

В последнее время в жизни все чаще возникают такие взаимосвязи, в которых одной из сторон является юридическое лицо, а другой — обычный человек. Закон обязывает все отношения подтверждать юридически. Поэтому и возникает такой документ, как договор подряда с физическим лицом. Обстоятельства заключения договора

Ранее с гражданами заключались исключительно трудовые договора. Они касались постоянного выполнения конкретной работы и предусматривали получения за нее определенного вознаграждения. Эти договора олицетворяли собой трудовые отношения между сторонами. В нем принимали участие две стороны: исполнитель и наниматель. Появившийся позднее договор подряда с физическим лицом имеет несколько другую направленность. Его отличает от предыдущего документа некоторые нюансы. А именно:

Такой договор носит уже гражданско-правовой характер.

Он заключается ради результата конкретного труда, выполненного одной из сторон.

Сторонами в таком соглашении являются заказчик и подрядчик.

Вознаграждение в этом случае выплачивается только после того, как конкретная работа выполнена подрядчиком и принята заказчиком.

Отчасти такой документ напоминает отношения между юридическими лицами. Одна сторона берется за выполнение конкретной работы в заранее установленные сроки, а другая оценивает конечный результат и принимает окончательное решение относительно оплаты, в соответствии с заключенным соглашением. Основные положения договора

Как и любой подобный документ, договор подряда с физическим лицом должен содержать следующие обязательные пункты:

Перечень работ, которые должен выполнить конкретный работник или услуг, которые он обязан оказать.

Четко оговоренные даты, определяющие как начало, так и окончание работ.

Условия сдачи и приемки выполненных работ.

Требования, предъявляемые к качеству работ.

Порядок произведения оплаты.

Ответственность обеих сторон в случае нарушения условий договоренности.

Другими словами, заказчик (обычно юридическое лицо) договаривается с исполнителем (физическое лицо) о том, что тот гарантирует в определенные сроки выполнить конкретную работу. Затем заказчик оценивает качество выполненной работы и принимает решение о выплате обещанного вознаграждения. В случае если стороны не пришли к согласию, в силу вступают пункты договора, касающиеся переноса сроков или штрафных санкций.

Таким образом, я хочу перенаправить уплату налога на…25 сентября 2010

Тонкости вопроса

Любой договор подряда с физическим лицом представляет собой взаимное соглашение двух сторон, в котором каждая принимает на себя определенные обязательства. Один субъект договора берется выполнить какую-то работу и через оговоренное заранее время сдать другому субъекту конкретный результат.

Вторая сторона, в свою очередь, готова предоставить ему такую возможность и гарантирует произвести за это оплату в определенном объеме. Другими словами, есть задание, которое нужно выполнить и получить за это вознаграждение. Каким образом будет реализовываться эта задача, решает исполнитель. Он сам выбирает пути и средства достижения цели.

Поэтому права на выполненные работы принадлежат именно ему. Это должно следовать из текста договора. Как только будет подписан акт приемки выполненных работ, все права автоматически перейдут к заказчику. Эта особенность дает ему уникальное право самостоятельно выбирать исполнителя.

Суть в следующем: даже если на предприятии имеются специалисты в конкретной области, руководство может привлечь со стороны для выполнения работы по данной специальности любого гражданина. Его отличие от штатных сотрудников будет состоять лишь в том, что вознаграждение за свой труд он получит не по окончании текущего месяца, а по завершении конкретной работы. Правила составления договора

Если организация нанимает для выполнения какой-либо работы гражданина, то в этом случае обязательно должен быть составлен договор подряда с физическим лицом. Образец такого документа имеется на каждом предприятии. Стоит заметить, что соглашение такого рода должно включать в себя для начала как минимум три документа:

Сам договор подряда, в котором четко прописаны все условия его заключения.

Прилагаемое к нему «Техническое задание», которое будет содержать в себе перечень проводимых мероприятий и сроков из исполнения. По сути, это – своего рода план, составленный исполнителем. По нему можно проследить каждый этап проводимой работы и проконтролировать его выполнение.

Еще одно приложение в виде «Протокола согласования стоимости выполненных работ». В нем указывается стоимость каждого этапа работы. Заказчик имеет возможность увидеть, из чего состоит итоговая цена договора.

В природе, как известно существует "договор подряда". С физическим лицом, c FIE, а также с налого и неналогообязанной фирмой.28 февраля 2012

Все эти документы еще до начала выполнения задания должны быть подписаны обеими сторонами. Юридическая помощь в составлении договора

Услугами работников со стороны часто пользуются небольшие предприятия. Конечно, им невыгодно каждый раз, когда возникает такая необходимость, брать человека на постоянную работу и «раздувать» штат. В данном случае договор подряда – идеальный выход из подобной ситуации.

Бывает, что в таких мини-компаниях даже нет своего юриста, который смог бы оформлять и сопровождать все заключаемые сделки. Но в этом случае тоже есть возможность правильно заключить договор подряда с физическим лицом. Бланк такого документа можно позаимствовать в любой другой организации. Такая практика довольно часто наблюдается в наши дни. По сути, все основные пункты такого соглашения остаются неизменными.

Меняются только реквизиты сторон, наименование объекта, сроки, предмет и цена договора. Можно взять готовый текст, внести необходимые изменения и смело использовать его в работе. В данном случае остается твердая уверенность, что с юридической стороны такой документ не повлечет за собой никаких проблем и недоразумений. Виды договоров, заключаемых с физическим лицом

Любой гражданин, который заключает договор с юридическим лицом, может выполнять лишь 2 вида работ:

Производство товаров или каких-либо материальных ценностей. То есть работник производит конкретную продукцию, которую можно даже потрогать руками. Предмет его труда вполне материален и может даже быть продан, принеся хозяину ощутимую прибыль.

Оказание услуг. В данном случае объектом договора является конкретная деятельность работника, оговоренная в заключенном соглашении. Она не осязаема, но также может принести прибыль.

Для выполнения этих работ, соответственно, заключаются немного разные юридические документы:

Договор подряда.

Договор оказания услуг.

В принципе, они очень похожи. В каждом из них есть все основные пункты типового договора. Но в первом случае предметом является конкретный объект. А договор подряда с физическим лицом на оказание услуг предусматривает совершение работником действий определенного характера. Это должно быть четко прописано в тексте. Кроме того, должны быть указаны критерии и показатели, по которым можно будет судить о выполнении договорных обязательств. Какие налоги придется платить по договору?

Вступая в договорные обязательства с физическим лицом по выполнению работ или оказанию услуг, заказчик должен очень внимательно относиться к вопросу выплаты суммы, причитающейся по договору. Здесь обязательно нужно учесть тот факт, что заказчик, который в данном случае будет являться налоговым агентом для подрядчика, по закону обязан рассчитать и перечислить в соответствующие органы из собственных средств обязательные налоговые вычеты: на социальное страхование, в Пенсионный Фонд, взносы от несчастных случаев.

Кроме этого, производится удержание из причитающегося вознаграждения по установленной ставке 13 %. Следовательно, подрядчик получит сумму, меньшую, чем та, что указана в договоре. Закон обязывает заказчика, который заключил договор подряда с физическим лицом, налоги заплатить в полном объеме с согласия подрядчика. Для этого условия выплаты можно включить в текст договора или взять с исполнителя заявление с просьбой произвести соответствующие вычеты. Тонкости налогового законодательства

Если организация заключала договор подряда с физическим лицом, налогообложение коснется обеих сторон. Однако в некоторых случаях есть возможность уменьшить налоговую базу на сумму затрат, понесенных подрядчиком при выполнении своих договорных обязательств. Это значительно уменьшит сумму производимых вычетов, что одинаково выгодно обеим сторонам.

Дело в то, что по действующему законодательству подрядчик имеет полное право получить стандартные или профессиональные налоговые вычеты. Такое право закреплено за ним статьей 221 Налогового кодекса РФ. Для этого он обязан предоставить в бухгалтерию данного предприятия заявление соответствующего содержания.

Кроме того, все понесенные подрядчиком затраты в обязательном порядке должны быть подтверждены соответствующими документами. Их также необходимо представить заказчику до произведения расчетов по заключенному договору. Подобные операции всегда привлекают внимание контролирующих органов, поэтому вычеты подобного характера необходимо проводить с особым вниманием.

Скачать договор подряда с физическим лицом

Рустам Соловьёв (Москва)

Рустам Соловьёв (Москва)Камиль Морозов

ты представить себе не можешь как круто быть одному лучше быть ни с кем, чем с кем попало. тебя больше угнетает безделье. не более того

Антон Якушев

Меняться. долго читать, но ты не ожинок Почему у тебя нет друзей и знакомых? Может дело в тебе? Посиди, подумай, исправь что то в себе, может тогда к тебе люди потянутся ну тыже не страшная? Найдите себе похожего на вас друга (.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Марат Степанов (Москва)

Марат Степанов (Москва)Камиль Морозов

в молодости, когда были курсантами, 4 товарищей зареклись, что не будут курить, а если закурят, то постригутся налысо. Двое бросили, двое постриглись налысо. Сам я не курю, поэтому ничего предложить не смогу.

Антон Якушев

Оооо. Бесполезно! Не курю с 1 февраля 2015. Стаж курения 15 лет. Бросила сама, в один день/ после настоятельной рекомендации терапевта. ЭКГ показала нехватку кислорода сердечной мышце (не помню как это мед. термином называется). Было.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Гордей Захаров (Москва)

Гордей Захаров (Москва)Камиль Морозов

не подстравивайся и не пытайся понравиться, будь собой, такм какой ты с друзьями-пацанами, те кому ты не понравишься - да хрен с ними, но будут и те которые увидят в тебе своего парня. Удачи!

Антон Якушев

а может стоит прислушаться к их мнению и немного поменять себя? ты фотку то воткни свою. Ты что, решил что тут за тебя твои комплексы будут убирать? Посмотри на себя со стороны и критичным взглядом. 8 лет, Карл! Это срок, да. Думаю.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лия Комарова (Мск)

Лия Комарова (Мск)Камиль Морозов

Не понимаю, как можно есть и общаться одновременно в кафе, когда все люди слышат что ты говоришь. Если девушка настаивает на кафе, значит ей нужно найти парня, который за нее заплатит сегодня, а завтра найдет другого, кто оплатит ее обед.

Антон Якушев

Зажрались правильный пример Потенциальный партнер) "Я вот отказываю. для отношений. " Круто! = Меркантильные стервы. -Таких нужно обходить стороной. Прикидываются что им ничего не нужно. А по факту хотят всего. Тут.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Артемий Фёдоров (Мск)

Артемий Фёдоров (Мск)Камиль Морозов

Разрешить провокацию взяток - самый действенный способ борьбы с коррупцией, используемый в нормальных демократических странах, но в нашей стране этот закон блокирует ЕдРо, т.к. Путину и его дружкам, жизненно необходима коррупция. Иначе.

Антон Якушев

Это сделать очень легко. Достаточно включить рыночный механизм противодействия коррупции. К примеру любой гражданин, выдавший коррупционера должен получать либо половину крупного штрафа при мелкой взятке, который заплатит коррупционер.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

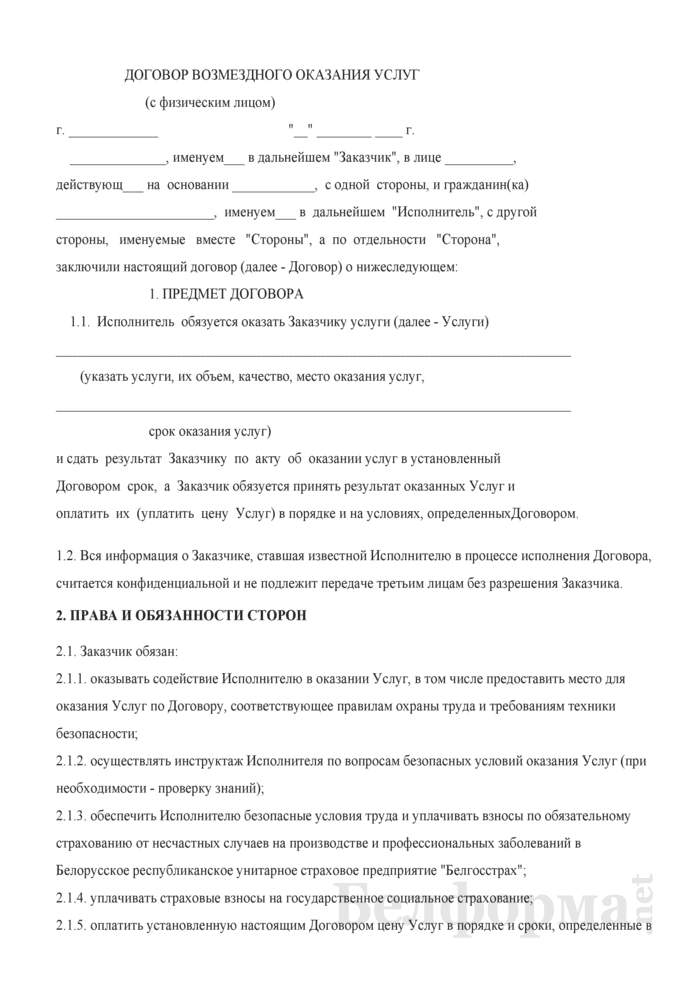

Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения Договора в любое время до подписания акта, уплатив Исполнителю часть установленной цены пропорционально части оказанных Услуг, выполненной до получения извещения об отказе Заказчика от исполнения Договора. 3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя. 4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии снормами гражданского законодательства РФ. 5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будутпо возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежатразрешению в судебном порядке в соответствии с действующим законодательством РФ.

Кроме того, НДФЛ должен удерживаться из доходов исполнителя (то есть на руки исполнитель получит сумму, указанную в договоре, за вычетом НДФЛ), а не уплачиваться за счет собственных средств заказчика (п. 9 ст. 226 НК РФ).

НДФЛ с сумм вознаграждения удерживается в общем порядке: по ставке 13 % (с доходов резидентов) и 30% (с доходов нерезидентов). При этом в налогооблагаемую базу включаются также суммы расходов исполнителя, которые ему возмещает заказчик (Письма Минфина от 23.01.2015 № 03-04-05/1733, от 05.09.2011 № 03-04-05/8-633). Если договором предусмотрена выплата исполнителю аванса, то с суммы аванса также необходимо удержать НДФЛ и перечислить его в бюджет в день выплаты.

Страховые взносы на выплатыпо договоруГПХ

Начисляются, если исполнитель не является иностранным гражданином или лицом без гражданства, временно пребывающим на территории РФ (п. 1 ч. 1 ст. 5, п. 15 ч. 1 ст. 9 Закона № 212-ФЗ)

Взносы в ФСС на страхование на случай временной нетрудоспособности и в связи с материнством

Не начисляются (п.

Какие налоги и взносы платятся по договору подряда в 2016 году

преамбулы, где отражено наименование каждой стороны, их данные;

предмета соглашения, где прописана задача с детализацией в приложении;

сроков, в которые должны начинаться и оканчиваться работы;

говорится о порядке и условиях расчета и произведения платежа;

обязательств каждой стороны;

указаны особенности производства;

сдачи и приемки работ;

говорится о поручительстве и гарантии по соглашению;

предусматривается ответственность каждой стороны;

сказано о порядке, в соответствии с которым может расторгаться договор.

Какими облагается страховыми взносами?

Кто платит суммы?

С физическим лицом

С юридическим лицом

Сотрудничество с иностранцем

При работе с ИП

Заказчик оплачивает стоимость услуг/выполнения работ в течение 3 (трех) банковских дней с момента подписания Сторонами соответствующего Акта приема-передачи в размере, указанном в Акте приема-передачи.

3.3. Оплата производится в рублях РФ.

3.4. Датой оплаты считается дата списания денежных средств с расчетного счета Заказчика.

4.1. Результат оказания услуг/выполнения работ Исполнитель передает Заказчику в виде готовых файлов. Передача осуществляется посредством размещения Исполнителем готовых файлов на сервере, указанном Заказчиком.

4.2. Стороны не реже одного раза в месяц подписывают двусторонний Акт сдачи-приемки оказанных услуг/выполненных работ.

4.3. Подписанный Сторонами Акт сдачи-приемки без претензий Заказчика является основанием для осуществления Заказчиком платежей в пользу Исполнителя в соответствии с разделом 3 настоящего Договора.

5. ОСОБЫЕ УСЛОВИЯ. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Настоящий Договор, информация и документация, получаемые в ходе реализации Договора будут считаться конфиденциальными, и Исполнитель обязуется не разглашать их без письменного согласия Заказчика. Исполнитель обязуется когда было то ни было без предварительного письменного согласия Заказчика не раскрывать прямо или косвенно какому-либо третьему лицу любую конфиденциальную информацию о Заказчике.

Это объяснимо тем, что часто, чтобы платить хотя бы немного меньше налогов, таким договором маскируют трудовые отношения. Ведь с выплат по договорам ГПХ можно не начислять взносы в ФСС, а также взносы на травматизм.

Именно по этой причине важным является изначальное правильное составление договора подряда, таким образом, чтобы у проверяющих не возникало никаких подозрений о том, что это может быть трудовой договор.

Основным отличием гражданско-правового договора является то, что по нему

исполняется конкретное индивидуальное заданиеПредметом данного договора служит конечный результат труда, подлежащий оплате.В отношениях подряда вы являетесь заказчиком, а привлекаемое физическое лицо подрядчиком. Таким образом, по договору подряда подрядчик выполняет по заданию заказчика определенную работу, а также сдает ее результат. Заказчик же принимает результат работы и оплачивает его.

Заключая договор подряда вы можете использовать свободную форму. Можно составить его самостоятельно или просто взять готовую форму в Интернете. Однако имейте ввиду, что определенные составляющие договора, установленные гражданским законодательством, должны присутствовать в обязательном порядке.

Соответствующий закон подписал президент Владимир Путин.

Как облагаются налогом объекты недвижимого имущества, вновь образованные в результате раздела в 2015 г. и не включенные в перечень имущества, облагаемого по кадастровой стоимости, на 2016 г. Ответ на этот вопрос дала ФНС России в письме от 02.06.2016 № БС-4-11/9859@.

У россиян, имеющих за границей земельные участки, авто и счета в банках, осталось чуть больше двух недель, чтобы легализовать их в России.

Возможна ситуация, когда компания за свой счет предоставляет сотруднику из другого региона в качестве поощрения временное жилье. Можно ли учесть при расчете базы по налогу на прибыль учесть расходы на аренду жилья работнику?

Москва, Русская Школа Управления

Москва, Русская Школа Управления

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Новости наших партнеров ТОП статьи

Налоговые новости 17 Июня 2016 16 Июня 2016 15 Июня 2016

© ООО «Правовед Консалтинг», 2002 – 2016

Таким образом, доход, полученный физическим лицом в связи с выполнением работ по договору подряда, облагается НДФЛ. Налогообложение производится по налоговой ставке 13% ( НК РФ), если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо - нерезидент РФ ( НК РФ).

В соответствии с НК РФ организации, от которых или в результате отношений с которыми физическое лицо получает доходы, признаются налоговыми агентами - на них возлагаются обязанности по исчислению НДФЛ, удержанию его у налогоплательщика и уплате удержанной суммы налога в бюджет. Исключение составляют доходы, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со. и НК РФ ( НК РФ). Доходы в виде вознаграждения за выполнение работ по гражданско-правовому договору в указанных нормах не поименованы.

Поэтому организация, выплачивающая физическому лицу доходы по договору подряда, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате в соответствии со НК РФ, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ.

Договор подряда с физическим лицом: 10 образцов

10 образцов договоров подряда с физ. лицом

Типовой образец договора подряда с физическим лицом на 2016 год

Адрес: 125008, г. Москва, ул.Михалковская, д. 20

р/с 40702810400000001111 в АКБ «Надежный»

БИК 044583222 ________________А.В.Львов Исполнитель: Глебова Алла Степановна

Паспорт серии4602 № 545177

выданУВД Воскресенского р-на

Московской обл. 15апреля2002 г.

Адрес места регистрации:125373, г. Москва,

бул. Яна Райниса, д. 24, корп. 2, кв. 474

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013

Договор трудового подряда с физическим лицом на 2015 год

Образец договора трудового подряда

При составлении договора трудового подряда с физическим лицом рекомендуется обратить особое внимание на следующие пункты:

Оплата договоров подряда в зависимости от вида выполняемых работ и предоставляемых услуг может проводиться по дебиту счетов:

Достаточно вольная трактовка условий подрядного соглашения и источников его финансирования – одна из причин привлекательности таких договорных отношений для администрации предприятий. Кроме того, с вознаграждения по договору подряда не приходится платить взносы в ФСС, а также согласно ст.5 125-ФЗ страховые взносы от несчастных случаев и профзаболеваний (достаточно не включать эти пункты в условия договора).

Договор подряда выгоден и для работника, так как позволяет уменьшить налогооблагаемую базу НДФЛ на сумму фактических (или просто документально подтвержденных) расходов, связанных с выполнением подрядных обязательств. Поэтому неудивительно пристальное внимание налоговых органов к таким договорам, а в их правильном оформлении заинтересованы обе договаривающиеся стороны.