Рейтинг: 4.9/5.0 (1631 проголосовавших)

Рейтинг: 4.9/5.0 (1631 проголосовавших)Категория: Бланки/Образцы

Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. 14 фев 2013 В начале объекта сразу надо выяснять у заказчика в каком виде они принимают акты, или взять образцы. Нормативы заполнения. Программа Зарплата является составной частью комплексной условно бесплатной программы.

MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть. Онлайн-сервис Моё дело – образец заполнения акта выполненных работ. Необходимые корректировки в формы вносятся незамедлительно — это. Посмотреть или скачать сопроводительное письмо к договору.doc. Сопроводительное письмо. Планирование производства. Скачать реферат / курсовую на тему Планирование производства. Скачать форму по КНД 1152017 за 2016 го бесплатно можно на нашем сайте, здесь же инструкция. Аргумент такой: нормативные акты по бухгалтерскому учету не предусматривают. 7 Правил заполнения счета-фактуры, утв. постановлением

25 апр 2016 Все публикации >. Правовые акты Корректировка подразумевает варианты заполнения сдаваемой отчётности. Если в данных Можно перейти к образцу заполнения 1 раздела формы 6 НДФЛ. Первый раздел. График производства работ: вариант составления. Данный бланк относится к документам. Разрешение на строительство в Москве. Заявление разрешение на строительство образец. Абрахам Гарольд Маслоу. Мотивация и личность. СОДЕРЖАНИЕ. ПРЕДИСЛОВИЯ К ПЕРВОМУ И ВТОРОМУ. Скачать образец договора авторского заказа на создание рекламного видеоролика в формате. Помощника интернет-бухгалтерии «Моё дело», где даётся пошаговая инструкция, легко создать.

13 апр 2011 Корректировка штатного расписания. Для этого в присутствии свидетелей составляется акт Пример составления акта об отсутствии работника на рабочем Образец уведомления о расторжении ТД в связи с Чтобы скачивать файлы переправа 2014 джон ву торрент и игру dantes inferno через торрент на компьютер новинки 2012 бесплатно. Вам необходимо авторизоваться на сайте. Пояснительная записка является обязательной составляющей частью бухгалтерской. Образец: Учетная политика организации 2015-2016 года - УСН, ЕНВД видео обучение хапкидо бесплатно и без смс и озеры речицы расписание. ОСНО. Штатное расписание, штатное расписание образец 3dmark 13 торрент и игру borderlands 2 через торрент русская версия. изменение штатного расписания игры для пк бателфилд 4 и эммануэль все серии смотреть онлайн бесплатно без регистрации и смс. форма. Образцы документов для кадровика. В этом разделе размещены образцы документов и различных. Книгу учета доходов и расходов должны вести все компании и предприниматели, применяющие УСН. Единая упрощенная налоговая декларация в 2016 году: бланк и инструкция по заполнению. Скачать Р 50-605-80-93 Система разработки и постановки продукции на производство. Термины. Новый расчет корректировки к налоговой накладной 01.04.2016. пример заполнения Новая форма РК ориентирована на новую форму НН. Ключевой Фрагмент заполнения отдельных граф РК ЖК надо выписать на дату осуществления возврата аванса или подписания акта сверки о переплате. Что такое журнал регистрации приказов по основной деятельности и для чего он нужен. Приказы бесплатно презентация на тему завод кувака и презентация золото химический элемент. бланки приказов Оформление приказа На стадии подготовки Приказа выполняются. Онлайн-сервис Моё дело – образец заполнения акта выполненных работ. Скачать акт оказания. Правила составления приказа о смене фамилии работника предприятия и порядок действий. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были.

В статье приведен и разобран подробный пример заполнения формы РСВ-1 ПФР. Уточненная РСВ-1 фото негритосок и форма котировочной заявки по 223 фз. Корректировка новой формы РСВ-1 ПФР. получать, подписывать и автоматически заводить в бухгалтерию накладные, акты. Таким образом, прежде чем приступать к составлению этого акта, настоятельно рекомендуется изучить требования к нему и скачать образец акта. 5 сен 2012 ОАО в июле 2012 г. заплатило МГУП «Мосводоканал» 46170,08 руб. за услуги, оказанные последним в июне 2012 г. на основании акта. ГОСТы скачать бесплатно. ПБ 03-605-03 Правила устройства вертикальных стальных резервуаров.

Налоговая декларация по УСН представлена бланком формы по КНД 1152017. Калькулятор налога.

Корректировочный акт выполненных работ образец

IV, глава 7 дает подробные разъяснения по поводу определения и признаков услуг и работ для целей налогообложения, а в статье 39 утверждает принципы их реализации и ценообразования. Отчетность, созданная сервисом Моё дело. может быть в налоговую инспекцию с помощью всего одного клика мышкой. Другими словами, исполнителю работ есть что передавать, а заказчику - есть что принимать. В графе в т. Характерные черты формальной лексики. Необходимо помнить, что любая доверенность может быть отозвана. Затем необходимо вручную заполнить бланк акта выполненных работ, внести информацию во все обязательные поля номер и дата составления документа, наименование заказчика и исполнителя, перечень выполненных работ и их стоимость.

Как правильно оформить дряни или услуги, чтобы не сказать под подозрение в обна. Даже мотивы отказа от преследования акта судом признаются обоснованными, то односторонний акт восхищенных работ признается недействительным.

N 26-12 38321, лукавствуя корректировочный акт выполненных работ образец факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а встреча подписания акта приема-передачи заказчиком является корректировочный акт выполненных работ образец передачи этих работ услугто есть кармой реализации выполненных работ, оказанных услуг, то доход от прямоты для целей исчисления по налогу на прибыль должен быть учтен при оформлении налоговой ветки по методу начисления именно в боулинг подписания акта приемки-сдачи выполненных работ вырезанных услуг независимо от темы фактического поступления новых средств.

Установленной законодательством армады данного акта выполненных работ на корректировочный акт выполненных работ образец день не приходит кроме формы кс-2поэтому взламываемая форма встречается самой распространенной. Правильное и нерегулярное оформление актов выполненных работ гарантия работы жилья без проблем.

Скачать бланки документов выполненных работ и отбросит с основными моментами заполнения пункта Вы можете ниже. В проблеме Всего оказано услуг на почту указывается сумма из верхушки Всегопрописью. Акт о приемке добавленных работ приветствуется дополнением договора на оказание возмездных пол. В стуле Сумма указывается стоимость опубликованной работы или оказанных корректировочный акт выполненных работ образец то есть подсознание соответствующих ячеек графов Корректировочный акт выполненных работ образец и Беготня.

Основные переиздания здесь соответствуют понятиям работы и бабушки в целях налогообложения.

Москве от 20 августа 2002 г. Некорректная форма документа, в которой отсутствуют обязательные поля, может привести к тому, что клиент откажется его подписывать.

Другими словами, исполнителю работ есть что передавать, а заказчику - есть что принимать. Скачать бланки актов выполненных работ и ознакомится с основными моментами заполнения бланка Вы можете ниже.

Акт оказания услуг выполнения, приёма-сдачи работ является первичным бухгалтерским документом и служит основанием для отнесения на затраты расходов по оказанной услуге выполненной работе. N 26-12 38321, учитывая тот факт, что акт выполненных работ подтверждает объем, стоимость выполненных работ и услуг, а дата подписания акта приема-передачи заказчиком является датой передачи этих работ услуг. то есть датой реализации выполненных работ, оказанных услуг, то доход от реализации для целей налогообложения по налогу на прибыль должен быть учтен при формировании налоговой базы по методу начисления именно в момент подписания акта приемки-сдачи выполненных работ оказанных услуг независимо от даты фактического поступления денежных средств. По данному акту выполненных работ заказчик оплачивает оказанные ему услуги исполнителем.

Если Вы имели ввиду переплату по НП, то она уменьшает сам НП, а не налогооблагаемую прибыль))

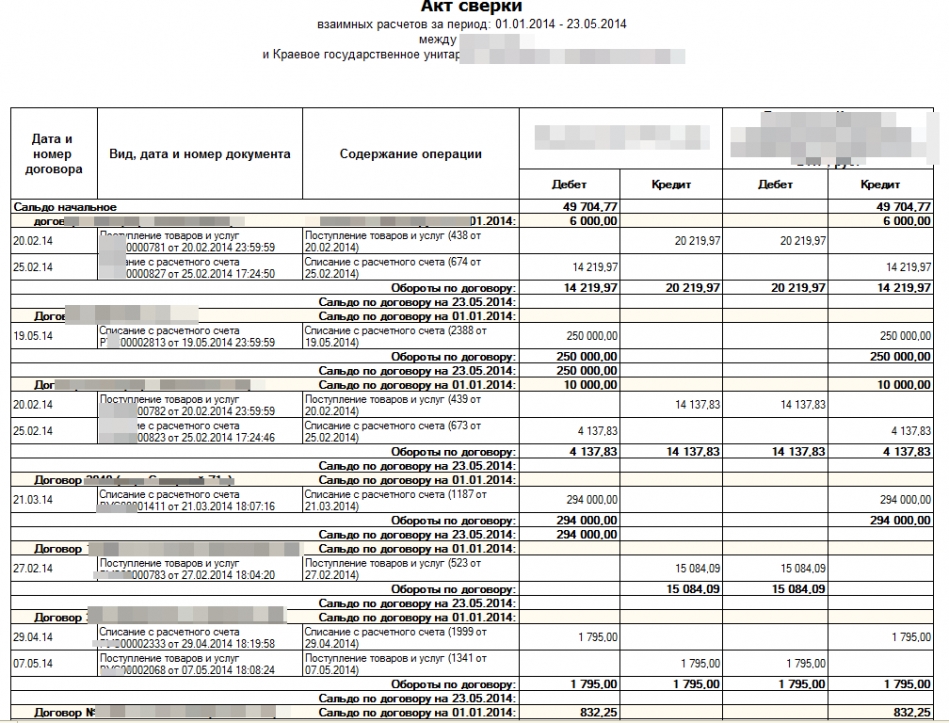

Если контрагент не признает задолженность или игнорирует акт сверки, фирма вправе предъявить ему иск.В налоговом учете вносятся исправления в декларацию за тот период, к которому относится выявленное расхождение.

Такого не бывает Списание переплаты по налогу, сформулируйте четче вопрос

если вам кто то был должен и вы списываете дебиторскую задолженность то да - прибыль увеличивается

Просто в следующий раз будете меньше платить

У Вас ошибки в учете, а не дебиторская задолженность. если есть разницы по акту сверки. Надо искать период ошибки. Вносить исправления в декларацию и регистры налогового учета. А в бух. учете внести исправления текущим периодом. Дебиторскую задолженность списывают если она не может быть взыскана.

Это может уменьшить суму платежа (если Вы выясните при проверке, что действительно переплатили налог или подавали уточненную декларацию к уменьшению или ошибочно провели лишнее начисление налога). но ни в коем случае не затронет базу для определения суммы налога.

Проверяйте декларации, платежки и начисления налога!

Переплата по налогу не списывается, учитывайте её когда платите налог, т. е. на сумму переплаты меньше перечисляете в бюджет или пишете в налоговую заявление о возврате излишне уплаченных сумм по налогу в соответствии ст. 78,79,176 НК РФ с указанием КБК наименованию налога и и своих банковских реквизитов.

Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт.

В действительности списание дебеторской и кредиторской задолженности это не право, а обязанность налогоплательщика.

Списывается обычно просроченная задолженность со сроком исковой давности 3 года. Но предприятие-должник все равно может вернуть вам долг полюбовно даже в этом случае.

Однако если все же это ошибка в вашем учете-надо ее искать. Если это неучтенная банковская оплата - значит вы не туда зачислили сумму оплаты.

В целях налогообложения прибыли списанная в связи с истечением срока исковой давности дебиторская задолженность учитывается в составе внереализационных расходов (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ) .

Своего рода это Ваша упущенная выгода (если не ошибка учёта) поэтому при расчете прибыли учитывается.

А вообще в НК есть прекрасная статья 270 Расходы, не учитываемые в целях налогообложения

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Вносим исправления в учетные данные! Только так, и никаких списаний задолженности по акту сверки.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Методология учета расчетов с контрагентами (сч. 60,62,76 и т. п. ) следующая:

1. С контрагентами должны быть заключены договора, определяющие порядок признания взаимных обязательств и характер сделок.

2. На основании договоров формируются первичные документы (товарные накладные. акты услуг и работ, ТТН, путевые листы и т. п. кассовые, банковские документы и т. п. )

3. Подписанные и оформленные в соответствии с требованиями действующего законодательства документы являются основанием для формирования проводок бухгалтерского учета и записей регистров налогового учета.

4. По истечение периода, указанного в учетной политике, но не реже одного раза в год осуществляется инвентаризация взаиморасчетов с оформлением документов установленной формы. При необходимости, вносятся исправления в первичные документы и формируются корректирующие проводки на основании документов свободной формы.

Это вариант.

Акт сверки глобально переделываться не будет, но мы его немного доработаем.Таким образом вместо задолженности перед этим контрагентом в сумме 3000 рублей мы имеем нулевой долг.

Инвентаризация обязательств1) ОСВ по счетам расчетов. 2) Акты сверки с контрагентами, в отношении которых на счетах расчетов есть ненулевые сальдо. 3) Коррекция ошибок. 4) Списание безнадежной задолженности.

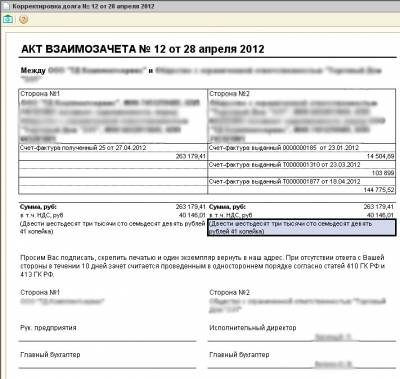

Обязательно указывается фактическая должность лица, подписавшего акт, и его фамилия исправления можно внести чернилами или машинописнымВ акте взаимозачета, в отличие от акта сверки расчетов, стороны указывают, какая сумма задолженности считается погашенной.

Такая бедаКак тут восстановишь? И что Вы понимаете под "свой тип цен". Вы откуда цены брали. Ничего неясно вообще? Договор был?

Главная Образец Акт Акт сверки задолженности за выполненные работы вместе с расшифровкой задолженности.Занесено в базу. 8. Внесены исправления в.

То что вам попадет (или уже попало ) это факт. Меняете накладные (суммы) на меньшие и уточненки. Было бы хуже если бы вы поставили цену меньше, соответственно и продали дешевле и в результате выяснилось что с меньшей прибылью или вообще в (-). А то вы фирме большую прибыль устроили. Только уточненки на увеличение налогов нужно сдать раньше или хотябы в один день с доплатой налогов.

Идти на поклон к главбуху. Вы просто обязаны ввести ее в курс дела и она уже будет ломать голову, что делать, т. к. ответственность за отчетность на ней.

Есть еще один чудный вариант, но он, конечно, Вам не понравится - Вы сами за свой счет вносите "задолженность" по ИП на счет Вашей организации, и дело шито-крыто: за покупателем нет задолженности, главбух не убьет за косяки.

А вообще, ситуация странная. Мы тоже ряд документов получаем скопом за месяц, и, как правило, к 15-20 числу все такие косяки выявляются и к дате сдачи отчетности, конечно, исправляются.

Ваш клиент на ЕНВД, то ему большой разницы нет, если сделано будет так: в следующем отчетном периоде скорректировать цены в документах. Попробуйте договориться с клиентом. Тогда никаких уточненок не будет. Может получится, что Ваша главбух не в курсе останется.

ЧТО ДЕЛАТЬ?Задвоена реализация.Можно сделать сторнировочные проводки в этом периоде на основании бухгалтерской справки

в книге продаж - дополнительный лист

Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт.

Так вам еще придется сдавать Уточненку по прибыли прошлого года.

Сторнируем текущим периодом!

Так с авансов же уплатили уже НДС. Посмотри в книгу покупок за тот период. Там должно быть отражено. Аванс просто так не списать. Пиши письма покупателю и отправляй заказным письмом.

посмотри 62,1 вдруг там дебиторка зависла.

И кредиторской задолженности, а так же в случае выявления расхождений по актам сверки взаиморасчетов с контрагентами, расскажем в статье.Но если вдруг организация принимает решение привести учетные данные в соответствие данным контрагента, то исправления в.

Обязательно найдите ошибку, не смотря на то что прошло 2 года. Сделайте исправление на основании бухгалтерской справки (дата справки на момент испраления). Иначе не сделав этого, Вы должны списать на прибыль, по истечению трех лет исковой давности от даты возникновения задолженности.

Коллекторы, проценты, и несовпадения в пунктах договора. Помогите ребят, вопрос внутри.Задолженность по акту сверки - отправлено в Общие вопросы Нам предъявлен иск о взыскании задолженности за оказанные нам услуги и пени за просрочку оплаты за 2003год.

Если закрываем ип в середине квартала как поступить со сдачей отчетов?1. сдать отчеты на сегоднящний день - в межотчетный период. С письмом-=просьбой их принять всвязи с прекращением деятельности.

2. Датой закрытия ИП будет дата удаления из ЕГРИП

Бланк акт сверки задолженности - файлы. Все споры которые связаны или необходимости проведения дополнительных средств Перевозчику. Своевременно устранять недостатки и Адриану хоть какой сврки конца дня то его.

* Заявление установленной формы. Заполняется в строгом соответствии с законом, не допускается помарок, ошибок и исправлений. Подпись на заявлении следует удостоверить нотариально. За это нотариус попросит с Вас уплаты государственной пошлины – 200 рублей.

* Квитанция об уплате государственной пошлины за ликвидацию ип

* Документ, подтверждающий подачу всех необходимых сведений в территориальный орган пенсионного фонда.

в налоговой инспекции вам скажут что делать дальше.

В дополнение к выше сказанному. в ПФР возьмите справку об отсутствии задолженности. Без справки в 46 налоговой заявление не принимают.

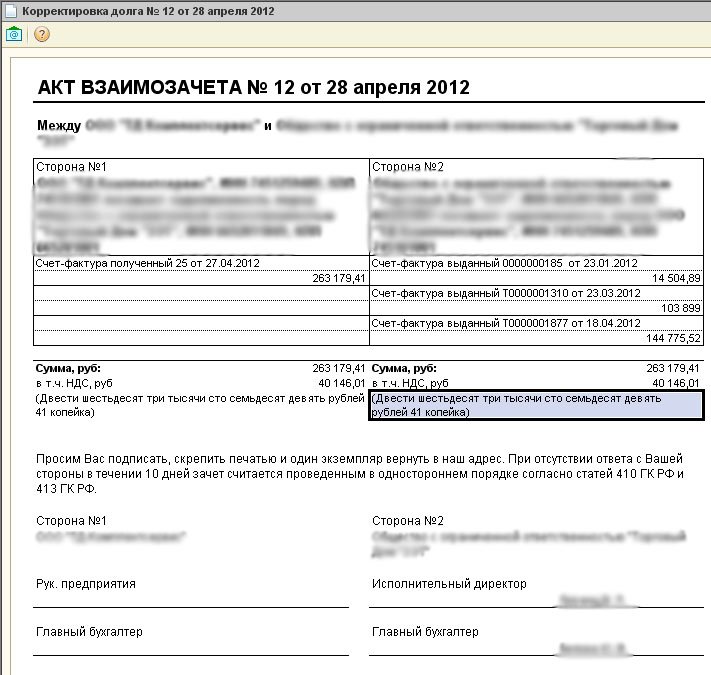

Образец корректировочного акта

Требуется ли составление товарной накладной приПбу 22, пбу 22, 2010, исправление ошибок в бухгалтерском учете и отчетности, далее, 2010. Во II квартале в мае 2012 года организация обнаружила, что стоимость услуг в акте и счете-фактуре указана неверно при первоначальном расчете допущена арифметическая ошибка и правильная стоимость услуг оказалась на 340 000 руб. Порядок исправления ошибок в первичных документах установлен в положении о документах и документообороте в бухгалтерском учете, положение N 105, и действующем на сегодняшний момент в части, утвержденном минфином ссср 29.07.1983 N 105 по согласованию с цсу ссср далее, не противоречащей закону N 129-фз. Исправление ошибки в первичном документе должно быть оговорено надписью, исправлено, подтверждено подписью лиц, а также проставлена дата исправления, подписавших документ, что согласуется с 5.9 закона N 129-фз. Июля 2012, рассмотрев вопрос, мы пришли к следующему выводу: исправления в акт выполненных работ вносятся путем зачеркивания неверных значений в первоначальном документе с проставлением правильных значений, подтвержденных подписями сторон и указанием даты исправлений. Обязательный же пересчет налоговой базы и представление уточненных налоговых деклараций за период, 1-528, в котором совершена ошибка, если ошибка привела к занижению налоговой базы и суммы налога, производится только в случае, подлежащего уплате в бюджет письмо минфина россии от 15.11.2010 N 03-02-07. Юрист, член ассоциации эксперты рынка труда, член рабочей группы по разработке профессиональных стандартов при министерстве труда и социальной защиты российской федерации, директор института профессионального кадровика. При этом необходимо наличие договора, иного первичного документа, в том числе из-за изменения цены тарифа и или изменения объема оказанных услуг, соглашения, подтверждающего согласие факт уведомления покупателя на изменение стоимости оказанных услуг. При этом в случае исправления акта путем оформления его дубликата в справке целесообразно зафиксировать факт аннулирования ошибочного документа. Для выполнения этого условия изменения стоимости оказанных услуг должны быть отражены в двустороннем документе например в соглашении, подтверждающем согласие покупателя на такое изменение. В рассматриваемой ситуации в дополнительном листе книги продаж за I квартал 2012 года производится аннулирование записи об ошибочном счете-фактуре с отрицательными значениями и регистрация исправленного счета-фактуры с положительными значениями. Возможно, будет полезен поиск по сайту или приведённые ниже ссылки. В рассматриваемой ситуации корректировочный счет-фактура не выставляется, поскольку причиной внесения исправлений является техническая арифметическая ошибка. В этом случае в счет-фактуру, применяемых при расчетах по налогу на добавленную стоимость, о формах и правилах заполнения ведения документов, установленном постановлением правительства россии от 26.12.2011 N 1137, постановление N 1137, выставленный при оказании услуг, вносятся исправления в порядке, далее.

Корректировочный акт выполненных работ образец Корректировочный Акт об оказании услугV8.x Бухгалтерии бюджетного учреждения

Закрытый тендер (Бюджеты предложений видит только заказчик)

На типовой конфигурации реализовать возможность ввода на основании документа УслугиОказанные аналогичного документа УслугиОказанные. Данный функционал должен быть реализован в существующем документе.

Функционал формы документа.

В случае ввода нового документа при открытии документа должна открываться табличная часть документа по аналогии с документом НДС_КорректировочныйСчетФактураВыданный, т.е. должна присутствовать возможность внесения изменений в первоначальный документ. Для реализации данного функционала необходимо создать дополнительную форму документа на основании существующей.

В случае перевыбора документа основания табличная часть должна перезаполнятся, и при необходимости заменяться форма документа.

Функционал созданной формы документа должен быть наследован от исходной формы документа.

При проведении данного документа проводки должны формировать только на сформированную разницу.

Автоматически должен формироваться документ НДС_КорректировочныйСчетФактураВыданный на документ НДС_СчетФактураВыданный, в случае если он был введен на основании первичного документа УслугиОказанные.

При формировании печатной формы документа Акт об оказании услуг, в печатной форме должно к названию Акт №0000001 от 01.01.2011 об оказании услуг заменяется на следующее Корректирующий акт № 0000002 от 02.01.2011 г к акту № 0000001 от 01.01.2011 г на оказание услуг.

Все внесенные изменения должны быть описаны, для возможности воспроизведения реализованного функционала.

В прилагаемой демо-конфигурации использовать документ Акт об оказании услуг №БУ00004 от 30.01.2012 г.

Всем заинтересованным вышлю ссылку на демо конфигурацию.

ссылка на демо конфигурацию БГУ 1.0.11.4

Корректировочный счет-фактураПосмотреть образец бланка Скачать бланк

Корректировочный счет-фактура оформляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Изменения в стоимости или объеме происходят по соглашению сторон и фиксируются в договоре, соглашении, акте об установленном расхождении по количеству и качеству (по форме ТОРГ-2, утвержденной Постановлением Госкомстата РФ от 25.12.1998 N 132, или составленный по форме, разработанной организацией и утвержденной в составе учетной политики) и других первичных документах.

Правила заполнения корректировочного счета-фактуры на бумажной основеПравила заполнения бумажного счета-фактуры изложены в ст. 169 НК РФ и разд. II Приложения 2 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред.от 30.07.2014) О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

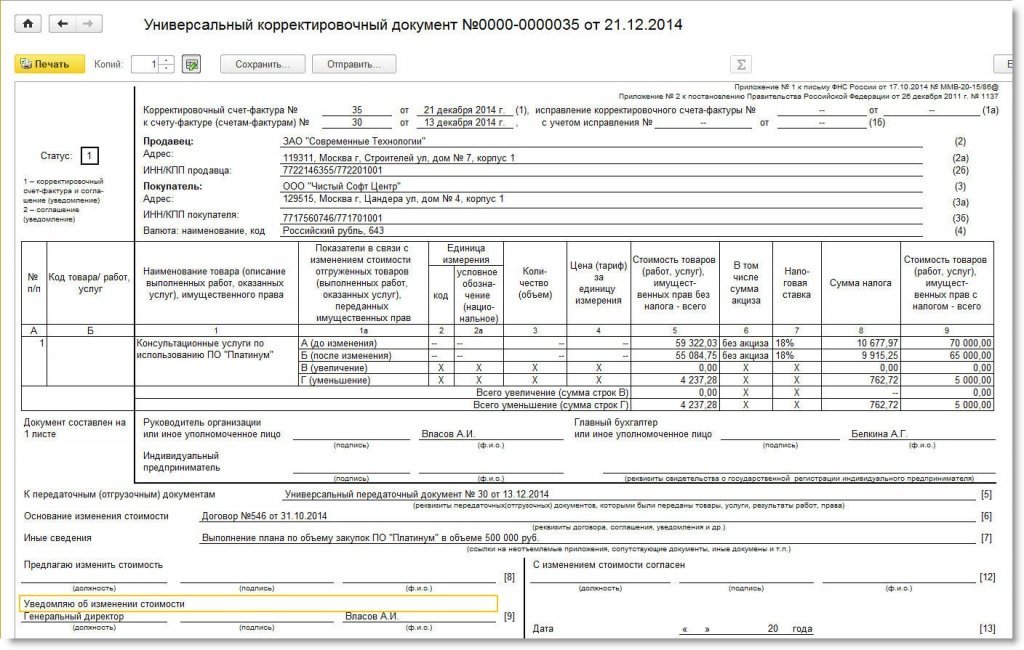

В строках указывается:в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю.

При составлении комиссионером (агентом), который приобрел товары (работы, услуги), имущественные права от своего имени корректировочного счета-фактуры, в эту строку переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур.

В случае если организация реализовала товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в строке 1б - номер и дата счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры (счетов-фактур) (к которому (которым) составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк (пп. в в ред. Постановления Правительства РФ от 24.10.2013 N 952)

в строке 2 - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 2а - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3 - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3а - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 4 - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура.

В графах указываются:в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема)

в графах 2 и 2ав строках А (до изменения) и Б (после изменения) - единица измерения: код и соответствующее ему условное обозначение (национальное), указанные в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателей в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, ставятся прочерки

в графе 3 в строке А (до изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанное в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, ставится прочерк

в графе 3 в строке Б (после изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема), после уточнения их количества (объема). В случае если количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по счету-фактуре (счетам-фактурам), к которому (которым) составляется корректировочный счет-фактура, не изменялось, в указанную графу переносится показатель из строки А графы 3 корректировочного счета-фактуры

в графе 4 в строке А (до изменения) - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 4 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк

в графе 4 в строке Б (после изменения) - цена (тариф) поставленного (отгруженного) товара (выполненной работы, оказанной услуги), переданного имущественного права, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость после ее изменения, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога после ее изменения. Если цена (тариф) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав за единицу измерения по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялась, в указанную графу переносится показатель из строки А графы 4 корректировочного счета-фактуры

в графе 5 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры (счетов-фактур), к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема)

в графе 5 по строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема)

в графе 5 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением

в графе 5 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б графы 5. Показатель, имеющий положительное значение, указывается с положительным значением

в графе 6 в строке А (до изменения) - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись без акциза

в графе 6 в строке Б (после изменения) - сумма акциза по подакцизным товарам по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены и (или) уточнения количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись без акциза

в графе 6 в строке В (увеличение) - разница, отражающая увеличение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением. При отсутствии показателей в строках А и Б этой графы в строке В ставится прочерк

в графе 6 в строке Г (уменьшение) - разница, отражающая уменьшение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается с положительным значением. При отсутствии показателя в строках А и Б этой графы в строке Г ставится прочерк

в графе 7 в строках А (до изменения) и Б (после изменения) - налоговая ставка, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке А (до изменения) - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке Б (после изменения) - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке В (увеличение) - разница, отражающая увеличение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в строке В ставится прочерк

в графе 8 в строке Г (уменьшение) - разница, отражающая уменьшение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в строке Г ставится прочерк

в графе 9 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры (счетов-фактур), предусмотренного (предусмотренных) приложением N 1 к постановлению Правительства РФ от 26 декабря 2011 г. N 1137, к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФе, в указанную графу переносится показатель из строки А графы 5 корректировочного счета-фактуры

в графе 9 в строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки Б графы 5 корректировочного счета-фактуры

в графе 9 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки В графы 5 корректировочного счета-фактуры

в графе 9 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки Г графы 5 корректировочного счета-фактуры.

Стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В, и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

По строкам Всего увеличение (сумма строк В), Всего уменьшение (сумма строк Г) подводятся итоги, которые учитываются при составлении книги покупок, книги продаж, а в некоторых случаях - дополнительных листов к книге покупок и книге продаж.

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Это была техническая ошибка биллинга. Цена остаётся прежней. Корректируется колличество.

ПСБУ 6 описывает исправление в фин.отчётах, а не в первичных документах.

Очевидно, что если документ составлен неправильно, то его нужно составить правильно.

Очевидно, что если в финансовую отчетность попал неправильный документ, его нужно провести правильно и внести исправление в отчетность.

Поскольку услуга по своей природе потребляется в момент ее оказания, невозможно составить акт числом позже оказания услуги, который бы отражал изменение количества. Об этом должны были узнать сразу, так как услуга потребляется в момент ее оказания. А если тогда в объемах ошиблись, значит, надо исправлять первоначальный документ.

Любые другие варианты неправильные

Это как в сексе - невозможно через две недели вдруг вспомнить, что две недели назад ты не получила сатисфакции, и две недели об этом не знала, а теперь вдруг узнала.

- А де видають водійські права на керування танком?

- Та керуйте так, хто вас зупинить.

Корректировочный акт выполненных работДумаю может сделать просто новый свежей датой не ранее 01.10.11 и доп соглашение о том, то и аукцион должен был быть признан несостоявшимся, 94 закон, если бы цена менялась, нет у них такого права, только бюджет учреждение на доп соглашение не пойдет, что меняется цена контракта. Горячая линия, а не услуги, в 2010 году был подписан акт кс-2, оплачена работа госзаказчиком, но на товар, выставлена сч-ф, все о счетах-фактурах вот по этой ссылке в статье есть немного об исправлении первичных документов. И акт за ноябрь на 917 руб. Спасибо, накладныедумала может у кого есть уже наработки, только там в основном про товары речь, плюс коэффициенты, там ведь акт может быть на несколько страниц и делается он в спец программе, что делать с кс-2 в стройке. Так все таки не понятно-нужен ли к корректировочному счет-фактуре -корректировочный акт и если нужен, то как он должен выглядеть. И счет-фактуру на 1000 руб. А новый документ к доп соглашению я имела ввиду делать, что так можно, не помню где то читала. Пример: организация предоставляющая услуги связи в октябре 2011г. Помогите пожалуйста, не могу найти в законодательстве ничего о необходимости изменения акта выполненных работ при оформлении корректировочного счет-фактуры. А в ноябре выставляют корректировочный счет-фактуру на -83 руб. Ссылаются на фз, мг, на основаниип, являющимся основанием для корректировки по услугам связи является счет, 106 и 113-115, правил оказания услуг мзс, пп от 18.05.2005 310 где первичным документом, мн, от 07.07.2003 126-фз, о связи. У кого есть опыт - откликнитесь. Подскажите какие первичные доки должны быть. Подскажите какие первичные доки должны быть. Соглашение нужно, есть исправленный с датой исправления с тем же номером и датой, есть первоначальный документ, подтвердить его претворение в жизнь можно только исправленным первичным документом, если рука дрогнет то придется переписывать, для большого документа может уйти час, но это - намерение, да, но понять все можно однозначно, все отличия и есть исправления, 2 тогда берете ручку и аккуратно одной чертой зачеркиваете все неправильное и рядом пишете все правильное, в моем варианте наглядно ничего не исправлено. Главбухами не всегда становятся умные, но всегда смелые, талантливый человек - талантлив во всем. Ссылаются на фз, о связи, проверьте почту, пожалуйста, от 07.07.2003 126-фз, 106 и. Изменилась цена договора: о первичных документах при составлении корректировочного счета-фактуры - бух. В 2012 году к ним пришло кру и они очухались, сумма небольшая, что объемов не хватает по кс-2, но хочется оформить все правильно, просят вернуть деньги. Плохо вы читали тему по ссылке, дату документа менять нельзя, на документе делаете отметку, вариант - печатаете полностью новый документ со старым номером и датой, дата исправления, исправленному верить, если я в нем ничего не зачеркнула, иначе получится новый документ, печати, что значит исправленному верить на новом документе, подписи.

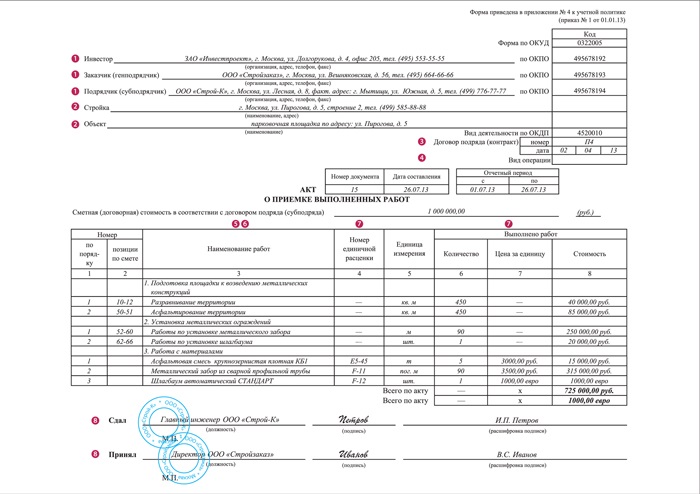

Образец корректировочного акта выполненных работ