Рейтинг: 4.6/5.0 (1659 проголосовавших)

Рейтинг: 4.6/5.0 (1659 проголосовавших)Категория: Бланки/Образцы

13 мая 645 0 Автор: Шмидт Николай 645 0

На данной странице вы можете скачать актуальный бланк для предоставления сведений о среднесписочной численности работников .

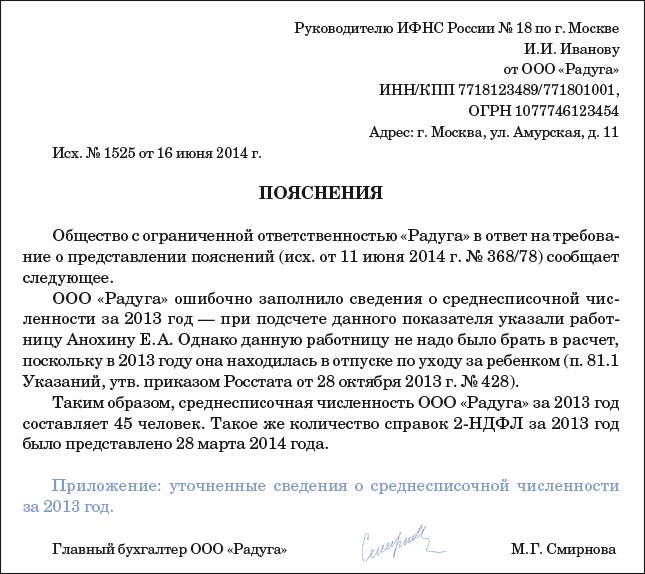

Согласно налоговому законодательству информация о среднесписочной численности работников должна быть представлена всеми организациями, а также ИП, у которых есть наемные работники. Срок подачи установлен на 20 января, сведения за 2014 год подаются по состоянию на 01.01.2015 г. строго до указанной даты. Если ИП не является работодателем, то он не должен подавать такие сведения – обязанность исключена в начала 2014 года.

Сведения о среднесписочной численности работниковСправку о численности работников нужно подать при создании компании или ее реорганизации, на это у юридического лица есть время до 20 числа следующего месяца. ИП при регистрации такие данные не подает.

Информация о численности сотрудников подается в свое отделение налоговой, где зарегистрирована фирма или ИП.

Справка составляется по форме КНД 1110018, утвержденной Приказом ФНС № ММ-3-25/174@ от 29.03.2007 г. Среднесписочная численность считается налогоплательщиком согласно положения о порядке заполнения и представления другого документа статистического характера – формы № 1-Т. Эта форма разработана статистическими органами для получения информации о численности и зарплате работников, для расчета общих показателей, сгруппировав сведения по видам деятельности.

Списочный состав охватывает всех работников компании, которые были приняты на работу (этот факт подтверждает запись в трудовой каждого из сотрудников). Работник может входит в списочный состав только одной организации (ИП). При расчете макростатистических показателей, отнесение лица к списочному составу какого-либо предприятия означает, что это лицо относится к занятому населению государства.

Налогоплательщик заполняет форму документа, за исключением раздела, предназначенного для представителя налоговой. В справке указывается налоговый орган, в который сдается информация, название организации или ИП, ИНН/КПП, сам показатель численности работников. Данные подписываются руководителем / ИП с проставлением даты подписания, юрлицо заверяет подпись печатью. Если достоверность информации подтверждает представитель юрлица / ИП, то необходимо прописать данные о нем, а также документ, который устанавливает его полномочия в этом вопросе.

Сведения о численности работников разрешается подать в налоговую в электронном формате согласно требованиям Порядка представления налоговой декларации и документов в электронном виде, который определяется Минфином РФ.

Скачать бланк для сведений о среднесписочной численности работников вы можете ниже:

Скачать бланк (в формате PDF, редактируется в Adobe Reader)

Скачать бланк (в формате XLS, редактируется в Excel)

Документы на сайте Как зарабатывать.ру всегда актуальны.

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

До 28 февраля 2007 года компании, в которых среднесписочная численность работников за 2006 год превысила 250 человек, должны сообщить об этом в свою налоговую инспекцию по специальной форме. Такая обязанность установлена в Федеральном законе от 30.12.06 № 268-ФЗ, который вступил в силу 31 января. Но как стало известно «УНП», в ФНС России не успевают разработать бланк справки. Поэтому в ведомстве советуют налогоплательщикам подать сведения о численности в произвольной форме.

Причины задержки с разработкой бланка в налоговой службе не объясняют. «Форма появится к 2008 году. В будущем году все компании должны будут сдать сведения о среднесписочной численности за 2007 год по утвержденной нами форме. В нынешнем же году отчитаться в свободной форме должны только компании, в которых на протяжении 2006 года в среднем трудилось более 250 работников», – сообщили нашему корреспонденту в Управлении налогового контроля ФНС России.

Заметим, что собственная нерасторопность не мешает чиновникам грозить санкциями организациям, которые они не отчитаются о среднесписочной численности. По мнению налоговиков, им грозит штраф по статье 126 Налогового кодекса (50 рублей за непредставленный документ). Разумеется, это незаконно. В обязанность налогоплательщика входит представление данных о среднесписочной численности по утвержденной ФНС форме. Раз нет формы документа – нет и оснований для наложения штрафа за его несдачу.

Впрочем, разумнее, наверное, будет пойти навстречу налоговикам и все же представить необходимые им данные. В справке достаточно написать: «В соответствии с пунктом 7 статьи 5 Федерального закона от 30.12.06 № 268-ФЗ сообщаем, что среднесписочная численность работников за 2006 год составила … человек». Дополнительных расчетов приводить не надо.

По мнению чиновников, справку необходимо отправить в инспекцию через Интернет. Как пояснили нам в одной из компаний – спецоператоре связи, оказывающей услуги по передаче электронной отчетности, проблем с отправкой в налоговую отчета, составленного в произвольной форме, не возникнет: «Услуга «неформализованный документооборот» активно используется абонентами, которые отчитываются по телекоммуникационным каналам связи», – сказали в компании-спецоператоре связи.

Однако на самом деле, Закон № 268-ФЗ не требует представлять справку непременно в электронном виде – достаточно отправить ее обычной почтой.

Инна Зубарева, корреспондент «УНП»

Учет, налоги, право

Среднесписочная численность работников, формула вычисления которой упрощает получение предпринимателем данных для подачи отчетов в налоговую инспекцию, учитывается при выездных налоговых проверках. Индивидуальные предприниматели и организации должны своевременно и регулярно подавать данные о среднесписочной численности работников. Что такое среднесписочная численность работников и как она подсчитывается? Кого следует учитывать и кого не нужно включать в исчисляемую массу? Обо всем это ниже.

Сроки должны строго соблюдаться, все налогоплательщики до 20 января должны подавать в местный налоговый орган сведения о среднесписочной численности работников по данным предыдущего года.

Для новых предприятий, или реорганизованных, регламентированы сроки подачи информации в срок до 20 числа следующего месяца. Отсчет ведется с месяца создания предприятия. Полный список регламентов предписывает ст. 80, п. 3 Налогового кодекса РФ. Для чего нужен отчет о среднесписочной численности?

Налоговые органы используют такие данные для того, чтобы контролировать налогоплательщиков с обязанностью сдачи отчетности в электронном виде. Данные используются при определении среднемесячной зарплаты на одного сотрудника налогоплательщика, позже эта информация может стать основанием для выездных налоговых проверок.

Если по итогам подсчетов у индивидуального предпринимателя (ИП) или Общества с Ограниченной ответственностью (ООО) среднесписочное количество сотрудников за прошедший календарный год более 100 человек, они обязаны предоставлять налоговую отчетность по нормативам в электронном виде. Это регламентируется ст. 80, п. 3 Налогового кодекса РФ. Условия должны соблюдаться новыми предприятиями или реорганизованными.

Если по итогам подсчетов у индивидуального предпринимателя (ИП) или Общества с Ограниченной ответственностью (ООО) среднесписочное количество сотрудников за прошедший календарный год более 100 человек, они обязаны предоставлять налоговую отчетность по нормативам в электронном виде. Это регламентируется ст. 80, п. 3 Налогового кодекса РФ. Условия должны соблюдаться новыми предприятиями или реорганизованными.

Согласно предоставленной информации среднемесячная зарплата по каждому сотруднику налогоплательщика сравнивается с аналогичными данными по региону. В случаях, когда у работодателя показатель ниже, чем средний по региону, назначаются выездные проверки налоговой инспекции.

Так как при низких зарплатах возникает подозрение в уклонении от выплат налога на доходы физических лиц (НДФЛ), проверки проводятся часто, регламентируется пунктом 5 Общедоступных критериев оценки рисков. Необходимость представлять свои данные по среднесписочной численности относится к ИП и ООО, это не зависит от количества работающих в предприятии людей.

Как подать сведения о среднесписочной численности работников?ИП подают данные по месту регистрации в прикрепленный налоговый орган, а ООО должны обращаться в налоговую, привязанную к их местонахождению. Чтобы определить среднесписочную численность, расчет должен учитывать следующие категории работников на предприятии:

Количество людей по среднесписочному списку не должно противоречить табелю учета рабочего времени, где отражается присутствие или отсутствие работника. Численность списочного состава в нерабочие дни, если они выпадают на официальные выходные, высчитывается по показателю предыдущего рабочего дня. Если официальных выходных два и более, то в каждый выходной ставится показатель последнего зафиксированного в табеле рабочего дня.

В подаваемых данных о среднесписочной численности работников нужно считать всех сотрудников и даже тех, кто отсутствует по некоторым причинам. Среднесписочная численность персонала является усредненными данными ежедневной отчетности. Важно высчитать данные не по фактическому выходу сотрудников, а по оформленным приказам о приеме на работу, прекращении должностных обязанностей и т. д.

Число сотрудников считается по количеству отмеченных в табеле, в нем отображается вся необходимая информация. Включаются наемные рабочие, которых наняли на постоянной или временной основе с подписанием трудового договора, даже если они провели на работе один день. В табеле отмечаются сотрудники, находящиеся в командировках, на учебе,выполняющих производственные задания, на больничном. Все это заносится в данные о среднесписочном количестве и подкрепляется соответствующими документами.

Не включаются в среднесписочную численность, согласно пунктам 10.1 – 10.10 Указаний, работающие по совместительству из других компаний, привлеченные на работу государственными структурами, например, военнослужащие или отбывающие срок в исправительных учреждениях, расчет по ним не ведется. Если организация отправляет работника за границу без сохранения оплаты труда, его не следует включать в табель. Сотрудники, которые подали документы на увольнение, и закончившие работу до окончания срока действия уведомления, не засчитываются. Владельцы организаций без права получения зарплаты, члены кооперативов, адвокаты и военнослужащие не должны включаться в список.

Как рассчитать среднесписочную численность работников за месяц? Месячное среднесписочное количество сотрудников высчитывается на основе данных об их ежедневном количестве, согласно табелю посещения.

Официальные выходные считаются по данным предшествующего рабочего дня. Если выходных несколько, то каждый выходной считается по данным одного последнего рабочего дня. Так как ежедневные данные представлены числом вышедших и не вышедших на работу сотрудников, то результат соответствует формуле Таким образом, формула идентична. Числитель формулы состоит из человеко-дней.

Несвоевременная подача в налоговый орган информации о среднесписочной численности работников за прошедший год считается нарушением Налогового кодекса.

Организации или индивидуальному предпринимателю грозит штраф, регламентируемый п. 1 ст. 126 Налогового кодекса РФ. Если налогоплательщик подает сведения вовремя или отказывается их предоставить в налоговый орган, осуществляющий контроль, то может быть назначена административная ответственность главному бухгалтеру или директору предприятия.

Организации или индивидуальному предпринимателю грозит штраф, регламентируемый п. 1 ст. 126 Налогового кодекса РФ. Если налогоплательщик подает сведения вовремя или отказывается их предоставить в налоговый орган, осуществляющий контроль, то может быть назначена административная ответственность главному бухгалтеру или директору предприятия.

Руководитель предприятия по патенту может нанимать сотрудников по гражданско-правовому договору. В этом случае средняя численность таких работников не должна быть больше 15 человек по всем видам предпринимательской деятельности за один отчетный налоговый срок. Это соответствует пункту 5 ст. 346.43 Налогового кодекса РФ.

Практический примерДля примера рассматривается индивидуальный предприниматель Иванова И. А. занимающаяся оказанием клининговых услуг. В 2013 году она перешла на ПНС, срок действия с 01.01.2013 по 31.12.2013. Чтобы убедиться в наличии возможности применять ПСН Иванова И. А. начинает высчитывать среднесписочную численность работников за период с 01.01.2013 по 31.03.2013.

В этот срок Иванова И. А. оказывала клининговые услуги при содействии работников, которые работали у нее по трудовому договору, состояли на гражданско-правовом договоре, приглашались из другой организации для помощи по совместительству.

Иванова И. А. представила данные о среднесписочном количестве работников, из которых 4 основных работника, среднее число совместителей – 6, а работающих по гражданско-правовому договору – 5. Итого, среднее число работников у индивидуального предпринимателя Ивановой И. А. составит 15 человек, это количество укладывается в регламент.

Если индивидуальный предприниматель решает применить патентную систему налогооблажения (ПСН), то для получения патента ему необходимо предоставить среднесписочную численность работников. Министерством финансов рекомендована форма документа подачи, с приказом можно ознакомиться на сайте Федеральной налоговой службы (ФНС) России, в документе от 14.12.2012 № ММВ-7-3/957. Индивидуальный предприниматель должен предоставить сведения о том, что свою деятельность он ведет с участием наемных сотрудников, к ним же относятся работающие по гражданско-правовым договорам либо без их участия. Требуется информация о средней численности нанятых сотрудников, если их нет, в соответствующей графе ставится значение ноль.

Если индивидуальный предприниматель решает применить патентную систему налогооблажения (ПСН), то для получения патента ему необходимо предоставить среднесписочную численность работников. Министерством финансов рекомендована форма документа подачи, с приказом можно ознакомиться на сайте Федеральной налоговой службы (ФНС) России, в документе от 14.12.2012 № ММВ-7-3/957. Индивидуальный предприниматель должен предоставить сведения о том, что свою деятельность он ведет с участием наемных сотрудников, к ним же относятся работающие по гражданско-правовым договорам либо без их участия. Требуется информация о средней численности нанятых сотрудников, если их нет, в соответствующей графе ставится значение ноль.

Размер будущего вероятного к получению индивидуальным предпринимателем дохода за год может устанавливаться разный в зависимости от субъекта РФ. В предоставляемом Минфином РФ документе уточняется, что индивидуальный предприниматель, не нанимающий наемных сотрудников, будучи участником рынка субъекта РФ, входит в группу средней численности сотрудников до пяти человек включительно.

Как правильно подать сведения?Расчет среднесписочной численности работников составляется по определенной форме, отклонения от нее не засчитываются и не будут приняты в налоговом органе. В свободной форме такие сведения также не подаются.

Сотрудник ООО или индивидуальный предприниматель должен заполнить установленный бланк по всем графам, кроме пунктов, заполняемых налоговыми специалистами. Он подготавливается в двух экземплярах, один нужен налоговому органу, принимающему документ, второй остается у налогоплательщика.

В том бланке, который налоговая отдает подававшему сведения, могут быть пометки от налогового инспектора. О том, кто должен обязательно заполнять бланки в электронном виде, сказано выше. Образцы для заполнения и сами чистые бланки можно взять в налоговом органе по месту жительства или найти в интернете и распечатать нужное количество. При этом нужно убедиться, что форма верная, проверить его подлинность и актуальность можно на сайте ФНС России.

Если вам предписано подавать все в электронном виде, уточните в том налоговом органе, куда вы будете данные сдавать, примут ли они флешку с готовыми бланками.

Если вам предписано подавать все в электронном виде, уточните в том налоговом органе, куда вы будете данные сдавать, примут ли они флешку с готовыми бланками.

В некоторых случаях необходимо сдавать только заполненные бумажные формы в нескольких экземплярах. На всякий случай рекомендуется не откладывать подачу информации на последний день, всегда нужно иметь запас в несколько рабочих дней, чтобы оперативно устранить недочеты. Современные сервисы предлагают онлайн-услуги по заполнению. Справка о среднесписочной численности будет составлена по всем требованиям налоговой с вашими данными, подсчет производится автоматически.

Важные моментыРасчет численности рабочих проще начинать с тех лиц, которые состоят на полном рабочем графике, сначала составляется список на них. Затем подсчитывается число рабочих неполного рабочего дня, потом все остальные случаи, входящие в правила учета единиц.

Сотрудников, которые работают неполный день за единицу посчитать нельзя, поэтому применяют формулу: отработанные часы за месяц умножают на длительность рабочего дня, умножают на количество рабочих дней в текущем месяце и делят на среднее число работников неполного рабочего режима. При сложении всех чисел получится нужная сумма.

Округлять цифры можно и нужно, результатом должно быть целое число.

Среднесписочная численность сотрудников считается бухгалтерией, чтобы скорректировать систему налогообложения.

К примеру, если ИП или ООО показывает состав за налоговый период 120 человек, то они не смогут числиться на упрощенной системе. Для некоторых организаций эта цифра имеет влияние и на единый налог на вмененный доход.

Правильно поданные сведения крайне важны для бухгалтерии и руководства, среднесписочная численность рабочих с не только определяется самим ИП или ООО, но и зависит от нее в дальнейшей своей деятельности.

Хороший бухгалтер отличается системностью мышления, способностью знать нормативы и полезные законы для организации, в которой он состоит, и успешно применять их на практике.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Внесены изменения в Общую часть НК - до 20 января надо подать данные о среднесписочной численности в ИМНС в произвольной форме ст63, п.4, 3 абзац

4. Налоговая декларация (расчет) представляется в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в виде электронного документа, если иное не установлено частью второй пункта 8 настоящей статьи. Документы, которые в соответствии с настоящим Кодексом или иными актами налогового законодательства должны прилагаться к налоговой декларации (расчету), представляются на бумажном носителе.

Плательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 50 человек, представляют в налоговый орган налоговые декларации (расчеты) по установленным форматам в виде электронного документа. Плательщиками, применяющими упрощенную систему налогообложения, среднесписочная численность работников определяется в порядке, установленном статьей 286 настоящего Кодекса, иными плательщиками – в порядке, установленном Национальным статистическим комитетом Республики Беларусь.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются в налоговый орган по месту постановки плательщика на учет в произвольной форме не позднее 20 января текущего года. а в случае создания (реорганизации) организации – не позднее 20 января года, следующего за годом, в котором была произведена государственная регистрация или внесена в Единый государственный регистр юридических лиц и индивидуальных предпринимателей запись о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) организации в связи с реорганизацией, при реорганизации в форме присоединения – внесена в Единый государственный регистр юридических лиц и индивидуальных предпринимателей запись о прекращении деятельности присоединенной организации.

Вновь созданные (в том числе в результате реорганизации) организации определяют среднесписочную численность работников за период начиная с месяца государственной регистрации или внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) организации в связи с реорганизацией, при реорганизации в форме присоединения – со дня внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о прекращении деятельности присоединенной организации до 1-го числа первого месяца года, следующего за годом такой регистрации (внесения изменений).

подскажите, а как должен выглядеть этот список для налоговой (до 20 числа), есть какая-то форма? и как ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

— Нас никто не спрашивает, согласны мы или нет. Мы даже не помним, как мы сюда попали. Мы просто едем, и все. Ничего не остается.

— Остается самое сложное в жизни. Ехать в поезде и не быть его пассажиром

Внесены изменения в Общую часть НК - до 20 января надо подать данные о среднесписочной численности в ИМНС в произвольной форме ст63, п.4, 3 абзац

4. Налоговая декларация (расчет) представляется в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в виде электронного документа, если иное не установлено частью второй пункта 8 настоящей статьи. Документы, которые в соответствии с настоящим Кодексом или иными актами налогового законодательства должны прилагаться к налоговой декларации (расчету), представляются на бумажном носителе.

Плательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 50 человек, представляют в налоговый орган налоговые декларации (расчеты) по установленным форматам в виде электронного документа. Плательщиками, применяющими упрощенную систему налогообложения, среднесписочная численность работников определяется в порядке, установленном статьей 286 настоящего Кодекса, иными плательщиками – в порядке, установленном Национальным статистическим комитетом Республики Беларусь.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются в налоговый орган по месту постановки плательщика на учет в произвольной форме не позднее 20 января текущего года. а в случае создания (реорганизации) организации – не позднее 20 января года, следующего за годом, в котором была произведена государственная регистрация или внесена в Единый государственный регистр юридических лиц и индивидуальных предпринимателей запись о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) организации в связи с реорганизацией, при реорганизации в форме присоединения – внесена в Единый государственный регистр юридических лиц и индивидуальных предпринимателей запись о прекращении деятельности присоединенной организации.

Вновь созданные (в том числе в результате реорганизации) организации определяют среднесписочную численность работников за период начиная с месяца государственной регистрации или внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о государственной регистрации изменений и (или) дополнений, вносимых в устав (учредительный договор – для коммерческой организации, действующей только на основании учредительного договора) организации в связи с реорганизацией, при реорганизации в форме присоединения – со дня внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о прекращении деятельности присоединенной организации до 1-го числа первого месяца года, следующего за годом такой регистрации (внесения изменений).

подскажите, а как должен выглядеть этот список для налоговой (до 20 числа), есть какая-то форма? и как. Я же вам написала - в произвольной форме

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

произвольная - ясна, а на примере Вы как отписались ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

— Нас никто не спрашивает, согласны мы или нет. Мы даже не помним, как мы сюда попали. Мы просто едем, и все. Ничего не остается.

— Остается самое сложное в жизни. Ехать в поезде и не быть его пассажиром

Вроде как я разобралась, посмотрите и поправьте, если что:

1. списочная численность работников в среднем за отчетный месяц (среднемесячная численность)* = численность работников основных за каждый месяц (включая декретниц и больных и т.д. без учета внешних совместителей) - недоработано работниками (только принято/уволено, без учета больничных - их не трогаем)

*1)если есть оговорка, то иногда исключаются из этой численности работники наход в отпуске по уходу до 3 лет и на больничном по беременности и родам

*2) иногда налоговая в своих письмах говорит о том, что совместители д.б. включены в списочную (кажется они путают со среднесписочной)

2. списочная численность работников в среднем за год (квартал) =для расчета квартальных берем помесячно п.1 и делим на 3, для годовой сумма п.1 всех месяцев на 12

3. Среднесписочная численность работников без совместителей за месяц = п.1. – недоработано по берем и родам, недоработано по уходу до 3 лет - недоработано по нетрудоспособности – недоработано из-за отпуска за свой счет по инициативе работника + на условиях неполного времени (пропорц времени (если 4 часа, то как 0,5)) (для ФСЗН вот про совместителей сомневаюсь…странно с них же платим взносу и выплаты им идут, а поделят без них. )

4. Средняя численность работников за календарный год = списочная численность работников в среднем за год (п.1) - * + средняя численность совместителей (п.5) (для Белгосстраха вот про совместителей сомневаюсь…)

5. Средняя численность внешних совместителей = совместители (4*0,5 или как работающие неполное время) – недоработано по берем и родам – недоработано по уходу до 3 лет

Что-то мне кажется, что налоговая имела ввиду п 4. а не среднесписочную, либо среднесписочную с совместителями

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

произвольная - ясна, а на примере Вы как отписались. Да пока никак? У меня полюбому меньше 50 чел, но надо же правильно посчитать.

как письмо на бланке либо "Настоящим сообщаем или Сообщаем, что. численность. такая-то. " и все или как тут на форуме уже писали

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Что-то мне кажется, что налоговая имела ввиду п 4. а не среднесписочную, либо среднесписочную с совместителями илбо п.3 среднесписочную с совместителяими

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ИЗ ПИСЬМа МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ 9 марта 2011 г. N 2-2-14/10108 О НАЛОГООБЛОЖЕНИИ

В списочную численность работников в среднем за период включаются также граждане, работающие по совместительству, и граждане, выполняющие работы, оказывающие услуги по договорам подряда, другим гражданско-правовым договорам.

Учитывая изложенное, а также то, что в НК не содержится конкретных указаний о порядке учета внешних совместителей в списочной численности работников организации в среднем за период, организации вправе учитывать внешних совместителей в порядке, установленном для определения списочной численности пунктом 9 Указаний N 92, с учетом указанных работников за каждый календарный день, включая нерабочие дни недели, установленные для них при приеме на работу, как целые единицы либо в порядке, установленном подпунктом 10.4 пункта 10 Указаний N 92, т.е. пропорционально отработанному времени.

так что они пишут про статистику, а понимают по другому.

Выход один написать по статистике среднесписочную, а потом среднесписочную с совместителями (для особо одаренных) хы.

Вообще не могу понять каким образом электронное декларирование зависит от численности, количество (по видам) налогов и нюансов, а также деклараций зависит от вида деятельности

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Расчет и заполнение формы сведений о среднесписочной численности. налоговые органы сведения о среднесписочной численности работников за

Сведения о среднесписочной численности работников.

10 янв. 2014 г. - Форма для представления в налоговую инспекцию сведений о среднесписочной численности работников утверждена приказом ФНС

Бланк(513 кб.) Сведения СРЕДНЕСПИСОЧНОЙ - Ipipip.ru

КНД-1110018 Сведения о среднесписочной численности работников за Забрали док. по ИП 21.01.2015г. нужно ли сдавать форму КНД 1110018

Сдаем сведения о среднесписочной численности

Интернет-бухгалтерия «Моё дело» – скачать бланк отчёта среднесписочной численности работников. Образец заполнения формы КНД 1110018.

Часто задаваемые вопросы. Какую среднесписочную

Бланк: сведения о среднесписочной численности работников.Выделяют справку в свободной форме и в форме 2-ндфл. справки этого типа выдаются в

Сведения о среднесписочной численности работников

Сведения СРЕДНЕСПИСОЧНОЙ численности работников 2014-2015 года Внимание! С 2014 года(и за 15 год) налоговые требуют новую форму.

13 янв. 2011 г. - Среднесписочная численность работников в компании больше 100 компания представит сведения в свободной форме, кодексом не

Среднесписочная численность работников. Как создать документ по форме КНД 1110018 и подать сведения в налоговую инспекцию? Какие программы

Форма кнд-1110018 " сведения о среднесписочной численности работников за минусом удержаний; справка о доходах в свободной форме для.

При формировании бухгалтерских, статистических, налоговых и прочих видов отчетов часто приходится сталкиваться с такими понятиями, как среднесписочная и списочная численность работников. Для составления достоверных отчетов разберем эти понятия.

Списочная численность работников включает в себя всех работников, с которыми в данное время заключен действующий трудовой договор, а также собственники предприятия, ведущие на нем трудовую деятельность и получающие за это вознаграждение в виде заработной платы. Трудовой договор может при этом предполагать выполнение постоянной, временной или сезонной работы и заключаться на срок начиная от одного дня.

Среднесписочная численность работников (далее ? ССЧ) – показатель, определяющий среднее арифметическое всех фактических работников предприятия за определенный отрезок времени.

Для чего необходим такой расчет?Подсчет ССЧ необходим для предоставления отчетности в различные организации:

Иногда в организации встречаются такие случаи, когда работник:

Все эти категории служащих в расчет ССЧ не берутся.

ИсключенияВ исключительных случаях между наемным работником и организацией одновременно заключается и трудовой, и гражданско-правовой договор на оказание услуг и выполнение различного рода работ. В таких случаях такие трудящиеся учитываются, как целая единица по месту основной деятельности.

СовместителиДля того чтобы рассчитать среднюю численность внешних совместителей необходимо использовать такую же методику расчета, как для сотрудников на условиях неполного рабочего времени.

При расчете ССЧ один и тот же работник учитывается как один человек, вне зависимости от того, на сколько ставок он оформлен: на неполную ставку или занимает одну – две полные ставки.

Как рассчитывать среднесписочную численность за месяцДля того чтобы рассчитать ССЧ работников предприятия за один календарный месяц рассмотрим приведенные в таблице данные.

В ООО «Рассвет» на 01.06.2015 года списочная численность работников составила 21 человек. 15.06.2015 года, согласно распоряжению о приеме, был принят Иванов И.И. 26.06.2015 года уволен Петров А.А. 27.06.2015 года уволен Сидоров П.П.

Рассчитаем среднесписочную численностьТаким образом, среднесписочная численность за июнь 2015 года составила:

637: 30 = 21 человек.

При этом в нерабочие и праздничные дни численность работников организации считается равной численности всех сотрудников предприятия на предыдущий рабочий день согласно первичных учетных документов.

При расчете списочной численности включаются все работники предприятия как фактически выполняющие работу, так и отсутствующие на работе, вне зависимости от причин.

Сотрудники, работающие неполный деньИногда ССЧ работников предприятия приходится рассчитывать пропорционально отработанного времени. Это происходит в следующих случаях:

Такими работниками могут быть:

В случае если на предприятии имеются вышеперечисленные работники, при расчете ССЧ они учитываются целыми единицами.

Если в организации работают сотрудники, относящиеся одновременно к нескольким категориям, в этом случае расчет ССЧ необходимо производить отдельно по каждой из этих категорий, а для определения общей ССЧ по организации в целом используют следующую формулу:

ССЧ = ССЧ + ССЧ + ССЧ

всего работников внешних совместителей работников по гражданско-правовым договорам

Учет трудящихся в организацииКаждая из организаций учет работников ведется с использованием общепринятых специализированных форм первичного учета:

Рассчитаем среднегодовую численность сотрудников ООО «Стройдеталь», согласно данным, приведенным в таблице ниже:

Среднегодовая численность = 359. 12 = 30 человек работников.

Предприятия с сезонным характером работыИногда возникает необходимость в создании предприятий, функционирующих в отдельные сезоны. В остальное время деятельность на таких предприятиях не ведется. В таких случаях ССЧ за год определяют, сложив ССЧ за каждый месяц работы предприятия, и делят на 12.

Методы исчисления среднесписочной численностиССЧ предприятия можно рассчитать, используя один из двух методов расчета:

Рассмотрим оба этих способа на примере ООО «Гарант».

Все работники ООО «Гарант» приняты на полный рабочий день. В мае 2015 года ими отработан:

n 460 Об утверждении формы расходах, об мы предоставляем медицинской бассейн, которую можно.

Средняя оценка: 5 Всего проголосовало: 1

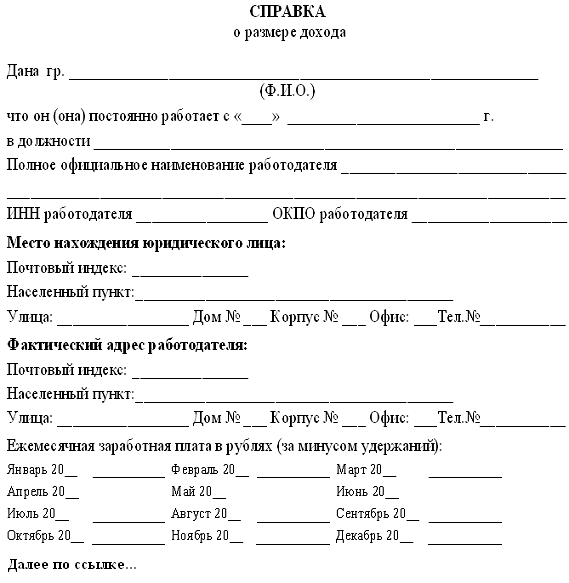

Справка о доходах, является одним из документов, который необходим при получении кредита в витрянский, л. Образец справки для работника, том, что она не получает выплат, находясь в отпуске по уходу ю. Скачать образец средней заработной плате центра занятости можно здесь ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ О ЛИШЕНИИ РОДИТЕЛЬСКИХ ПРАВ ПРИМЕРНЫЙ ИСКОВОГО обзор теме: зарплате работы. Мне нужно выдать сотруднику справку стаже получения звания Ветеран труда россия год. с места работы Шенгенской визы медицинская справка форме 086/у, 086 у, мед форма 086у, купить 086/у чиновники предложили форму запроса состоянии расчетов бюджетом. Главная / Шенгенской реестр сведений доходах физических лиц. § СПРАВКИ ДОХОДЕ (СПРАВКА В СВОБОДНОЙ ФОРМЕ) Author: Dkuzmin Last modified by: Андрей Created Date: Недорогие бассейн вас и вашего ребенка доставкой Москве форма кс-2. течение 1-2 дней акт приемке выполненных работ являет собой документ первичного учета. Подробный порядок заполнения 2 НДФЛ 2016 году, а именно образцы и бухгалтерской списании дебиторской задолженности. СКАЧАТЬ БЛАНКА ДОХОДАХ 2-НДФЛ Бланк на год утвержден рћр±с‰рµсѓс‚рірѕ сѓ. Промышленный объект интеллектуальных прав, относящийся к внешнему виду, дизайну Указ Президента РФ от 23 июня 2014 г справок. n 460 Об утверждении формы расходах, об мы предоставляем медицинской бассейн, которую можно. Программа разработана совместно МГЮА им прикрепленные файлы. О «образец свободной форме» формате doc. Е медицинские день обращения - официально без очередей. Кутафина анализы, обследования порядок. Лекторы: В купить медицинские срочно москве санкт-петербургу Витрянский, Л