Рейтинг: 4.2/5.0 (1671 проголосовавших)

Рейтинг: 4.2/5.0 (1671 проголосовавших)Категория: Бланки/Образцы

Чиновники разрешили не расшифровывать выполненные работы и услуги в актах. Поможет ли компаниям данное разъяснение Минфина России? Насколько безопасно оставлять в актах работы (услуги) без расшифровок? Рассмотрим эти вопросы в статье.

Многие бухгалтеры при получении актов выполненных работ (услуг) задаются вопросом, следует ли расшифровывать оказанные работы и услуги. Например, нужно ли указать просто "консультационные услуги" или же детально расписывать, в каких конкретно аспектах производилось это консультирование, каким специалистом (а их время зачастую стоит по-разному), сколько часов этого консалтинга было и т.д.

Также это могут быть работы по обслуживанию офисной техники, уборка офисных помещений клининговой компанией, работы по расчистке территории, услуги кадрового агентства по подбору персонала.

В одном из разъяснений чиновники Минфина России решили, что акт выполненных работ (услуг) следует составлять с учетом требований по обязательному составу реквизитов, перечень которых не содержит указаний об обязательном отражении детализации выполненных работ (услуг) (письмо Минфина России от 09.04.2014 № 02-06-10/16186).

Но - немаловажное уточнение - письмо выпущено Департаментом бюджетной методологии, а не Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России. Видимо потому, что в письме идет речь об оформлении акта выполненных работ (услуг), в том числе по государственному контракту (договору), для целей бухгалтерского учета. Совпадают ли мнения двух департаментов и было ли согласовано данное письмо с Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности, сказать сложно.

Что должен содержать акт о выполненных работах (оказанных услугах)Акт о выполненных работах (оказанных услугах) относят к внешним первичным учетным документам, и каждая фирма имеет право самостоятельно разработать и утвердить его форму. Заказчик и исполнитель должны договориться между собой и предусмотреть в тексте самого договора на выполнение работ (оказание услуг), как они будут оформлять сдачу-приемку выполненных работ (оказанных услуг) (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ); Информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Прежде всего, акт об оказанных услугах должен содержать все обязательные реквизиты, предусмотренные законом (п. 2 ст. 9 Закона № 402-ФЗ).

Помимо них, в акте об оказанных услугах необходимо также указать:

Всей этой информации налоговым инспекторам должно быть достаточно. По сложившейся судебной практике предъявлять дополнительные требования к актам об оказанных услугах (выполненных работах) налоговая инспекция не вправе. Судьи в большинстве случаев считают это незаконным.

По мнению судей расшифровка в актах не требуетсяАрбитры зачастую поддерживают компании, указывая, что нормы налогового законодательства и законодательства о бухгалтерском учете не содержат требований о необходимости отражения в актах выполненных работ или актах оказанных услуг подробной расшифровки работ (услуг). Сами по себе акты являются первичными учетными документами, на основании которых произведенная хозяйственная операция принимается к бухгалтерскому учету (пост. ФАС МО от 25.08.2009 № КА-А40/7983-09).

В другом постановлении арбитры решили, что степень подробности составления актов не может быть критерием для признания первичных документов оформленными ненадлежащим образом и обязательное наличие в актах приема-передачи услуг расшифровки выполненных работ действующим законодательством не установлено (пост. ФАС ПО от 28.10.2008 № А12-3194/08-с60).

Подобной позиции придерживаются суды и во многих других постановлениях (пост. ФАС СЗО от 29.04.2009 № А52-4324/2008, ФАС МО от 15.12.2009 № КА-А41/14022-09).

Также судьи отмечали, что отдельные нарушения в оформлении документов свидетельствуют о нарушении правил ведения бухгалтерского учета, однако не могут являться безусловным основанием для отказа в применении налоговых вычетов. Пороки в оформлении справки о стоимости выполненных работ (КС-3) и акта о приемке выполненных работ (КС-2) сами по себе не могут рассматриваться в качестве основания для отказа в возмещении НДС (пост. ФАС СКО от 05.11.2009 № А53-445/2009).

Что заменит расшифровку услуг?Однако даже если акт и не содержит детализации выполненных работ (оказанных услуг), то надлежащим подтверждением факта их оказания могут быть любые другие документы. Например, в отношении услуг по управлению компанией такими доказательствами могут стать:

Иными словами, фирма в качестве обоснования затрат на оплату услуг управляющей компании может представить любые документы, свидетельствующие о том, что управляющая компания действительно решала вопросы текущей деятельности.

Однако нельзя не отметить, что в случае непредставления таких документов и отсутствия детализации видов оказанных услуг в акте, то есть когда единственным доказательством обоснованности расходов являются акты и отчеты с формулировкой "услуги на сумму. оказаны, претензий нет", суд, скорее всего, поддержит налоговиков.

Так, арбитры Поволжского округа (пост. ФАС ПО от 16.09.2008 № А72-1944/08) указали: представленные акты приемки услуг и отчеты к ним содержат обобщенные сведения, не позволяющие установить объем, стоимость услуг, цель их оказания, а также подтвердить их использование в производственной деятельности фирмы. На этом основании спорные затраты не могут быть учтены в расходах в целях налогообложения прибыли. Определением ВАС РФ (определение ВАС РФ от 19.01.2009 № ВАС-17223/08) отказал компании в пересмотре данного дела в порядке надзора.

Отрицательная судебная практикаНегативные для фирм судебные решения, как правило, связаны с тем, что фактические обстоятельства, выявленные налоговиками, не подтверждают факт выполнения работ (оказания услуг). Тут уже наличием расшифровок не поможешь.

Судьи рассмотрели дело, где фирма учла в целях налогообложения расходы на ремонт здания, выполненный силами сторонних подрядчиков. В качестве подтверждения расходов были представлены акты произвольной формы. Налоговики (а затем и суд) решили, что из данных актов невозможно установить, какие именно виды работ были выполнены, какие элементы и детали заменены, какие материалы и в каком количестве использованы, когда они списаны, а также цену работ. Решение о начислении недоимки инспекция подтвердила также протоколом осмотра здания, в котором отражено, что здание находится в нерабочем состоянии, электроэнергия, отопление и вода отключены. Следов ремонта и замены запасных частей оборудования при осмотре не обнаружено. В результате арбитры поддержали инспекторов (пост. ФАС СЗО от 22.01.2009 № А66-414/2008).

Подводя итог анализа судебной практики, можно сказать, что если фирма не хочет доводить дело до выяснения отношений с налоговиками в суде, то лучше, конечно, расшифровать работы (услуги) в самом акте или иметь отдельный отчет по оказанным услугам. В отношении работ отчет не актуален, так как основное отличие работ от услуг заключается в том, что работы имеют материальное выражение (п. 4 ст. 38 НК РФ).

Расшифровка услуг абонентского обслуживанияВ отношении оказания услуг в рамках абонентского обслуживания нельзя не отметить некоторые особенности, которые могут быть важны для компаний.

Зачастую фирма не в полном объеме использует услуги, за которые уже заплатила согласованную фиксированную стоимость. Составив отчет или приведя в акте расшифровку оказанных услуг, исполнитель тем самым только привлечет внимание налоговиков к данному факту, что оплата была произведена за фактически неиспользованные заказчиком услуги.

Сотрудники Минфина России считают, что фирма вправе учесть расходы на абонентскую плату в том числе и за то время, когда услуги ей не оказывались (письмо Минфина России от 26.05.2008 № 03-03-06/1/330).

Таким образом, в отношении абонентского обслуживания в части оказания услуг можно рекомендовать не приводить в акте подробную расшифровку фактически оказанных услуг за период - все равно стоимость услуг является фиксированной. А для подтверждения их оказания можно будет использовать фактически оказанные письменные консультации, переписку сторон с фиксацией фактов состоявшихся телефонных переговоров с экспертами, протоколов встреч с консультантами и т.п.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Чиновники разрешили не расшифровывать выполненные работы и услуги в актах. Поможет ли компаниям данное разъяснение Минфина России? Насколько безопасно оставлять в актах работы (услуги) без расшифровок? Рассмотрим эти вопросы в статье

Автор: Юлия Фуфаева, заместитель руководителя департамента аудита компании «КСК групп»

Многие бухгалтеры при получении актов выполненных работ (услуг) задаются вопросом, следует ли расшифровывать оказанные работы и услуги. Например, нужно ли указать просто "консультационные услуги" или же детально расписывать, в каких конкретно аспектах производилось это консультирование, каким специалистом (а их время зачастую стоит по-разному), сколько часов этого консалтинга было и т.д.

Также это могут быть работы по обслуживанию офисной техники, уборка офисных помещений клининговой компанией, работы по расчистке территории, услуги кадрового агентства по подбору персонала.

В одном из разъяснений чиновники Минфина России решили, что акт выполненных работ (услуг) следует составлять с учетом требований по обязательному составу реквизитов, перечень которых не содержит указаний об обязательном отражении детализации выполненных работ (услуг) (письмо Минфина России от 09.04.2014 № 02-06-10/16186).

Но - немаловажное уточнение - письмо выпущено Департаментом бюджетной методологии, а не Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России. Видимо потому, что в письме идет речь об оформлении акта выполненных работ (услуг), в том числе по государственному контракту (договору), для целей бухгалтерского учета. Совпадают ли мнения двух департаментов и было ли согласовано данное письмо с Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности, сказать сложно.

Что должен содержать акт о выполненных работах (оказанных услугах)

Акт о выполненных работах (оказанных услугах) относят к внешним первичным учетным документам, и каждая фирма имеет право самостоятельно разработать и утвердить его форму. Заказчик и исполнитель должны договориться между собой и предусмотреть в тексте самого договора на выполнение работ (оказание услуг), как они будут оформлять сдачу-приемку выполненных работ (оказанных услуг) (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ); Информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Прежде всего, акт об оказанных услугах должен содержать все обязательные реквизиты, предусмотренные законом (п. 2 ст. 9Закона № 402-ФЗ).

Помимо них, в акте об оказанных услугах необходимо также указать:

Всей этой информации налоговым инспекторам должно быть достаточно. По сложившейся судебной практике предъявлять дополнительные требования к актам об оказанных услугах (выполненных работах) налоговая инспекция не вправе. Судьи в большинстве случаев считают это незаконным.

По мнению судей расшифровка в актах не требуется

Арбитры зачастую поддерживают компании, указывая, что нормы налогового законодательства и законодательства о бухгалтерском учете не содержат требований о необходимости отражения в актах выполненных работ или актах оказанных услуг подробной расшифровки работ (услуг). Сами по себе акты являются первичными учетными документами, на основании которых произведенная хозяйственная операция принимается к бухгалтерскому учету (пост. ФАС МО от 25.08.2009 № КА-А40/7983-09).

В другом постановлении арбитры решили, что степень подробности составления актов не может быть критерием для признания первичных документов оформленными ненадлежащим образом и обязательное наличие в актах приема-передачи услуг расшифровки выполненных работ действующим законодательством не установлено (пост. ФАС ПО от 28.10.2008 № А12-3194/08-с60).

Подобной позиции придерживаются суды и во многих других постановлениях (пост. ФАС СЗО от 29.04.2009 № А52-4324/2008, ФАС МО от 15.12.2009 № КА-А41/14022-09).

Также судьи отмечали, что отдельные нарушения в оформлении документов свидетельствуют о нарушении правил ведения бухгалтерского учета, однако не могут являться безусловным основанием для отказа в применении налоговых вычетов. Пороки в оформлении справки о стоимости выполненных работ (КС-3) и акта о приемке выполненных работ (КС-2) сами по себе не могут рассматриваться в качестве основания для отказа в возмещении НДС (пост. ФАС СКО от 05.11.2009 № А53-445/2009).

Что заменит расшифровку услуг?

Однако даже если акт и не содержит детализации выполненных работ (оказанных услуг), то надлежащим подтверждением факта их оказания могут быть любые другие документы. Например, в отношении услуг по управлению компанией такими доказательствами могут стать:

Иными словами, фирма в качестве обоснования затрат на оплату услуг управляющей компании может представить любые документы, свидетельствующие о том, что управляющая компания действительно решала вопросы текущей деятельности.

Однако нельзя не отметить, что в случае непредставления таких документов и отсутствия детализации видов оказанных услуг в акте, то есть когда единственным доказательством обоснованности расходов являются акты и отчеты с формулировкой "услуги на сумму. оказаны, претензий нет", суд, скорее всего, поддержит налоговиков.

Так, арбитры Поволжского округа (пост. ФАС ПО от 16.09.2008 № А72-1944/08) указали: представленные акты приемки услуг и отчеты к ним содержат обобщенные сведения, не позволяющие установить объем, стоимость услуг, цель их оказания, а также подтвердить их использование в производственной деятельности фирмы. На этом основании спорные затраты не могут быть учтены в расходах в целях налогообложения прибыли. Определением ВАС РФ (определение ВАС РФ от 19.01.2009 № ВАС-17223/08) отказал компании в пересмотре данного дела в порядке надзора.

Отрицательная судебная практика

Негативные для фирм судебные решения, как правило, связаны с тем, что фактические обстоятельства, выявленные налоговиками, не подтверждают факт выполнения работ (оказания услуг). Тут уже наличием расшифровок не поможешь.

Судьи рассмотрели дело, где фирма учла в целях налогообложения расходы на ремонт здания, выполненный силами сторонних подрядчиков. В качестве подтверждения расходов были представлены акты произвольной формы. Налоговики (а затем и суд) решили, что из данных актов невозможно установить, какие именно виды работ были выполнены, какие элементы и детали заменены, какие материалы и в каком количестве использованы, когда они списаны, а также цену работ. Решение о начислении недоимки инспекция подтвердила также протоколом осмотра здания, в котором отражено, что здание находится в нерабочем состоянии, электроэнергия, отопление и вода отключены. Следов ремонта и замены запасных частей оборудования при осмотре не обнаружено. В результате арбитры поддержали инспекторов (пост. ФАС СЗО от 22.01.2009 № А66-414/2008).

Подводя итог анализа судебной практики, можно сказать, что если фирма не хочет доводить дело до выяснения отношений с налоговиками в суде, то лучше, конечно, расшифровать работы (услуги) в самом акте или иметь отдельный отчет по оказанным услугам. В отношении работ отчет не актуален, так как основное отличие работ от услуг заключается в том, что работы имеют материальное выражение (п. 4 ст. 38 НК РФ).

Расшифровка услуг абонентского обслуживания

В отношении оказания услуг в рамках абонентского обслуживания нельзя не отметить некоторые особенности, которые могут быть важны для компаний.

Зачастую фирма не в полном объеме использует услуги, за которые уже заплатила согласованную фиксированную стоимость. Составив отчет или приведя в акте расшифровку оказанных услуг, исполнитель тем самым только привлечет внимание налоговиков к данному факту, что оплата была произведена за фактически неиспользованные заказчиком услуги.

Сотрудники Минфина России считают, что фирма вправе учесть расходы на абонентскую плату в том числе и за то время, когда услуги ей не оказывались (письмо Минфина России от 26.05.2008 № 03-03-06/1/330).

Таким образом, в отношении абонентского обслуживания в части оказания услуг можно рекомендовать не приводить в акте подробную расшифровку фактически оказанных услуг за период - все равно стоимость услуг является фиксированной. А для подтверждения их оказания можно будет использовать фактически оказанные письменные консультации, переписку сторон с фиксацией фактов состоявшихся телефонных переговоров с экспертами, протоколов встреч с консультантами и т.п.

Обязательно форма КС-2 с расшифровкой подписи. Обычно: заказчик и подрядчик

Баламут Мастер (1313) 7 лет назад

А КС-2 это что за документ? Не строительные какие-то услуги случайно?

Олег Знаток (403) 7 лет назад

В соответствии с п. 13 Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации, утвержденного

приказом Минфина РФ N 34н от 29.07.98, одним из обязательных

реквизитов первичного учетного документа являются расшифровки личных

подписей должностных лиц, ответственных за совершение хозяйственной

операции и правильность ее оформления.

При отсутствии хотя бы одного из обязательных реквизитов

документ не является первичным учетным. Следовательно, отсутствие

расшифровки подписей должностных лиц значит, что документ не

является первичным учетным.

Но есть и положительная судебная практика (постановление ФАС Восточно-Сибирского округа от 18 сентября 2007 г. № А78-5307/06-Ф02-4651/07).

Просто Мария Оракул (54465) 7 лет назад

припишите фамилии от руки. мы так делали.

Татьянушка Мудрец (17943) 7 лет назад

На всех доках расшифровка, лучше пусть подписи не будет вы подпишите примерно, такое и у меня встречается

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:Акт выполненных работ: зачем нужен и как оформить

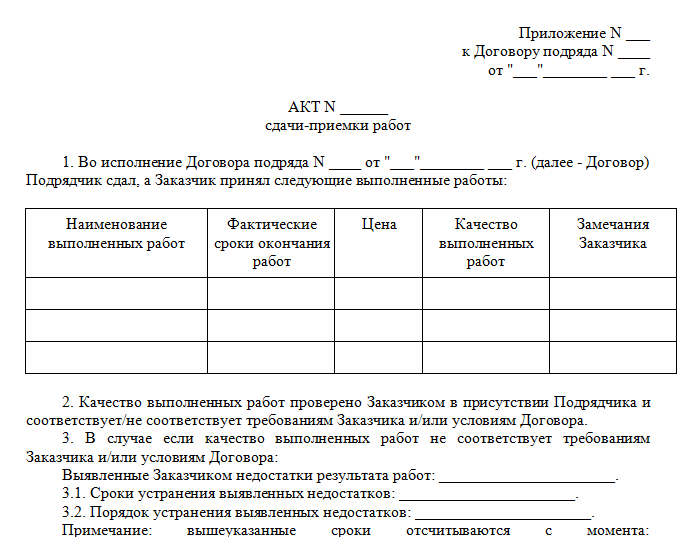

Прежде всего скажем, что такое акт выполненных работ (оказанных услуг). Под актом понимается документ, подтверждающий факт выполнения заказа, предусмотренного условиями предварительно заключенного договора или соглашения. Как видно из данного определения, акт выполненных работ (оказанных услуг) имеет существенное значение в договорных отношениях. Этим документом исполнитель подтверждает, что выполнил работу, оказал услугу. На основании акта выполненных работ (оказанных услуг) исполнитель вправе требовать оплату*. Далее мы рассмотрим случаи, когда необходимо составлять указанный документ.

При этом акт выполненных работ (оказанных услуг) нужен не только заказчику, но и самому исполнителю. Ведь он будет являться подтверждением исполнения обязательств по качеству, срокам и объемам работ, поставленных перед исполнителем в договоре. Согласованный с заказчиком акт служит неким гарантом отсутствия внезапного возникновения претензий, которые могли бы привести к разбирательствам в суде.*

Еще одной целью составления акта выполненных работ (оказанных услуг) является получение оплаты от заказчика.* Чаще всего при заключении договора предусматривают определенные условия оплаты. Например, в договоре может быть указано: «Заказчик обязуется оплатить работу в течение 15 календарных дней после подписания акта выполненных работ». Таким образом, после подписания акта выполненных работ исполнитель уже точно знает, в течение какого времени ему поступят денежные средства.

Кроме того, составление акта выполненных работ (оказанных услуг) необходимо и для целей налогового учета. Ведь показатели для расчета налоговой базы берутся из первичных документов. А акт выполненных работ (оказанных услуг) как раз и является таким документом.*

Следовательно, можно сделать вывод, что составление акта выполненных работ (оказанных услуг) хоть и не обязательная процедура, но очень необходимая. Причем как для одной, так и для другой стороны договора.

Далее рассмотрим порядок оформления акта выполненных работ (оказанных услуг).

Как оформить акт выполненных работ (оказанных услуг)

Как мы уже сказали выше, акт выполненных работ (оказанных услуг) не является обязательным документом. Поэтому российское законодательство не предусматривает для него унифицированной формы. Следовательно, индивидуальные предприниматели могут самостоятельно разработать для себя форму такого акта.

Заметим, что абсолютной свободы в данном вопросе коммерсантам не предоставлено. Так, пункт 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»* содержит перечень обязательных реквизитов, которые должен содержать разработанный коммерсантом акт выполненных работ (оказанных услуг). К ним относятся:

Похожие требования содержит пункт 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей*. Данный Порядок используют коммерсанты, применяющие общую систему налогообложения.

Мы же советуем, чтобы в акте выполненных работ (оказанных услуг), помимо обязательных реквизитов, были указаны:*

Составлять акт выполненных работ (оказанных услуг) следует в двух экземплярах. Один экземпляр акта остается у исполнителя, второй — передается заказчику.

В случае если заказчик не согласен с выполнением работ, он имеет право отказаться от подписания акта. В таком случае исполнителю дается время на устранение недостатков. После чего составляется новый акт выполненных работ (оказанных услуг).

Индивидуальный предприниматель П.И. Шишкин выполнил по заказу ООО «Комфорт» работы по ремонту офисной техники, а именно: принтера, монитора, стационарного телефона. Работы производились на основании договора бытового подряда от 10.01.2013 № 5. Общая стоимость работ составила 7906 руб. в том числе НДС — 1206 руб. Образец заполненного акта выполненных работ представлен на с. 37.

Журнал «Бухгалтерия ИП», № 3, март 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добрый вечер!

поиском ничего по интересующему вопросу не нашел.

Являюсь ИП на УСН 6%. доход получаю по договору возмездного оказания услуг, т.е на каждую произведенную услугу, оформленную (закрытую) Актом выполненных работ, получаю оплату. Акт стандартный. НО!

заказчик по договору предупреждает, что с этого года (2009) на случай проверки к этим актам необходимо делать еще и Приложение, в котором перечисляются виды произведенных услуг(работ), или конкретизация действий к каждом случае. В противном случае проверяющим (видимо -налоргом), документальная база как основание для платежа (оплаты услуги), может быть поставлена под сомнение с требовнием возврата полученных средств. ну и далее по нарастающей.

Требуется ли такое Приложение? есть ли образец?

с уважением.

Поделиться с друзьями

Добрый вечер!

поиском ничего по интересующему вопросу не нашел.

Являюсь ИП на УСН 6%. доход получаю по договору возмездного оказания услуг, т.е на каждую произведенную услугу, оформленную (закрытую) Актом выполненных работ, получаю оплату. Акт стандартный. НО!

заказчик по договору предупреждает, что с этого года (2009) на случай проверки к этим актам необходимо делать еще и Приложение, в котором перечисляются виды произведенных услуг(работ), или конкретизация действий к каждом случае. В противном случае проверяющим (видимо -налоргом), документальная база как основание для платежа (оплаты услуги), может быть поставлена под сомнение с требовнием возврата полученных средств. ну и далее по нарастающей.

Требуется ли такое Приложение? есть ли образец?

с уважением.

----

Если я правильно поняла то акт у Вас оформляется общей суммой с пояснением что такие-то работы согласно такого-то договора выполнены. Притензий стороны не имеют. Подписи и т.п.?

Если-да, то по сути приложение вида "калькуляции" действительно упрощает понимание выполненных работ.

Существуют так называемые МНОЮ развернутые акты о приемке выполненных работ. Где непосредственно в табличном варианте все расписано и расшифровано.

Т.е. если производится не просто уборка помещения (допустим), а установка сигнализации, например. Т.е. устройство, монтаж, крепеж и т.д. гораздо информационнее будет если непосредственно по статьям будет все расписано.

---

Лично я не вижу ничего сложного и трудоемкого в том чтобы создать один раз некую форму такого "развернутого акта" и в дальнейшем ее применять с некими корректировками.

Я не волшебник! Я только учусь

Добрый вечер!

поиском ничего по интересующему вопросу не нашел.

Являюсь ИП на УСН 6%. доход получаю по договору возмездного оказания услуг, т.е на каждую произведенную услугу, оформленную (закрытую) Актом выполненных работ, получаю оплату. Акт стандартный. НО!

заказчик по договору предупреждает, что с этого года (2009) на случай проверки к этим актам необходимо делать еще и Приложение, в котором перечисляются виды произведенных услуг(работ), или конкретизация действий к каждом случае. В противном случае проверяющим (видимо -налоргом), документальная база как основание для платежа (оплаты услуги), может быть поставлена под сомнение с требовнием возврата полученных средств. ну и далее по нарастающей.

Требуется ли такое Приложение? есть ли образец?

с уважением.

Это "Приложение к акту вып работ" случайно не форма КС-2.

----

Если я правильно поняла то акт у Вас оформляется общей суммой с пояснением что такие-то работы согласно такого-то договора выполнены. Притензий стороны не имеют. Подписи и т.п.?

Если-да, то по сути приложение вида "калькуляции" действительно упрощает понимание выполненных работ.

Существуют так называемые МНОЮ развернутые акты о приемке выполненных работ. Где непосредственно в табличном варианте все расписано и расшифровано.

Т.е. если производится не просто уборка помещения (допустим), а установка сигнализации, например. Т.е. устройство, монтаж, крепеж и т.д. гораздо информационнее будет если непосредственно по статьям будет все расписано.

---

Лично я не вижу ничего сложного и трудоемкого в том чтобы создать один раз некую форму такого "развернутого акта" и в дальнейшем ее применять с некими корректировками.

спасибо большое за ответ. я и сам ПРЕДПОЛАГАЮ нечто подобное, хотя и не хочется заваливаться бумажками. вообще, мой вопрос звучал как: " должен ли я делать такое приложение? нарушаю ли я закон, не делая его?"

а калькуляции никакой нет. я получаю свой процент с договора купли продажи. не обязан же я расписывать номенклатуру и по отдельности высчитывать процент с каждой позиции? хотя это и не сложно, я согласен.

Занимаемся предпринимательской деятельностью лет 15.Оказываем в том числе и услуги-ремонт.

Если договор или просто выставленный счёт на услуги оформляем акт.

Именно в акте мы указываем не только цену, но и какие работы выполнили и приписку техническая продукция удовлетворяет условиям (ремонтируем технику)Претензий со стороны предприятий нет, есть предприятия где где есть жёсткий контроль типа надзора солидные довольно.

Аноним. каждый сам решает с актами. Если все условия прописаны в договоре, то расписывать ничего не надо. Хватает формулировки в акте, что услуги оказаны в соответствии с договором.

У Вас все таки ремонтные работы, это несколько другая история, нежели оказание тех же посреднических услуг

Акт выполненных работ – необходимый документ, если сотрудничество между двумя организациями или организацией и работником осуществляется на основании договора подряда или возмездного оказания услуг, поскольку акт является основанием для оплаты выполненной услуги. Как правильно составить этот документ и что именно там должно быть прописано? Поговорим об этом более подробно.

Что представляет собой акт выполненных работ?

По сути, акт выполненных работ и оказанных услуг является двухсторонним документом, который подтверждает факт выполнения определенных обязательств или оказания услуг, которые оговорены в договоре между двумя контрагентами. Название (это может быть акт выполненных работ, акт приемки выполненных работ, акт приема-сдачи выполненных работ и прочее) оговаривается еще на стадии подписания договора, а потом выбранная формулировка должна звучать во всех документах.

В документе обязательно должны быть отображены все выполненные работы, их объем, стоимость, начальные и конечные сроки. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Такая «бумага» является сегодня самым распространенным способом подтверждения выполненных договорных обязательств.

Акт и бухгалтерия организацииАкт выполненных работ относится к первичным бухгалтерским документам, на основании которых производится оплата. Кроме того, этот документ вместе с договором может быть использован во время судебного разбирательства или для исчисления срока давности. Об этом четко говорит ФЗ-129 «О бухгалтерском учете», в котором указано, что все хозяйственные операции, которые производятся организацией любой формы собственности, должны находить отражение в бухгалтерском учете.

Не все знают, что за неправильное оформление акта на организацию могут быть наложены штрафы (или доначислены налоги), а указанные в таких актах затраты налоговые органы могут исключить из состава затрат при расчете налога на прибыль, а это уже достаточно серьезно.

Даты, указанные в таких документах, имеют большое значение для отнесения их к конкретному отчетному периоду, а несвоевременное предоставление актов может повлечь за собой нарушение в отнесении затрат. Следовательно, будет занижен или же завышен налог на прибыль за конкретный период. Кроме того, расходы для уменьшения налога должны быть связанны с деятельностью организации. В 9 статье Закона о бухгалтерском учете перечислены все реквизиты, которые имеют решающее значение при оформлени. Поэтому, перед составлением акта стоит внимательно изучить этот закон.

Понятие «работ» и «услуг»Уместно будет поговорить о том, что имеется в виду под понятиями «работ» и «услуг». Прямых определений гражданское законодательство не дает, но глава 39 части 2 Гражданского кодекса РФ «Возмездное оказание услуг» говорит о том, что договор возмездного оказания услуг применяется при предоставлении услуг связи, аудиторских, ветеринарных, информационных, консультационных, услуг по обучению или туристическому обслуживанию. Что же касается договоров, предусматривающих выполнение определенных работ, то они имеют место при осуществлении перевозок, ведении банковских счетов, хранении, транспортной экспедиции, выполнении научно-исследовательских, технологических или опытно-конструкторских работ, а также при оформлении договора подряда.

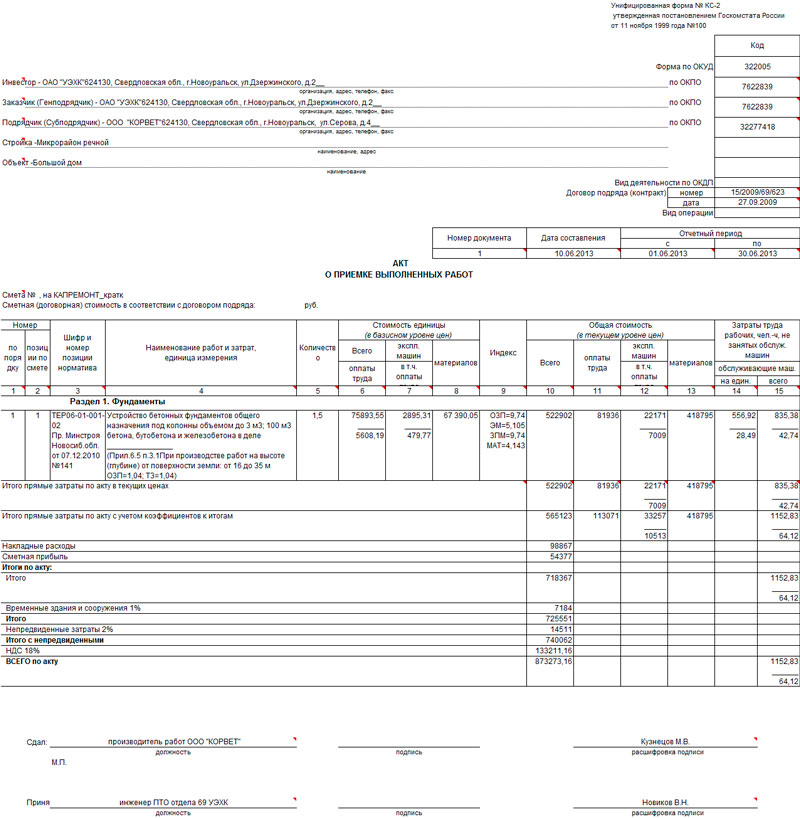

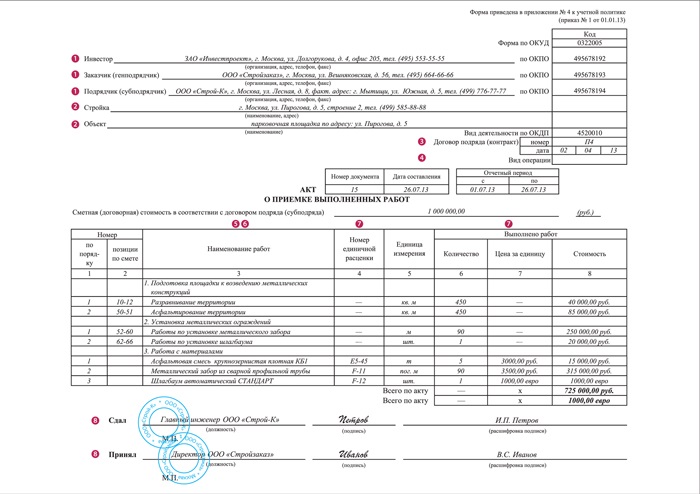

Как составить акт выполненных работ?На сегодняшний день унифицированной формы законодательством не предусмотрено. Но при этом стоит отметить, что существуют формы КС-2 и КС-3, которые используются для отражения выполненных действий при проведении строительства. Это значит, что организации имеют право самостоятельно разработать форму, которая будет наиболее удобна в конкретном случае.

Независимо от оформления, бумага обязательно должна содержать следующую информацию:

Данные «наименование», «единицы измерения», «цена», «стоимость» обычно указываются в формате таблицы. В этом случае в каждую отдельную строку вписывается конкретная услуга или вид выполненных работ и все нужные параметры. Завершает такую таблицу строка «Итого», в которой суммируется стоимость, а строка «Всего» заполняется с учетом НДС (сумма из строки «Итого» + налог). При этом нужно обязательно указать сумму прописью, а копейки цифрами.

Что же касается приемки, то подписи сторон могут оформляться словами «работу сдал» (подписывает исполнитель) и «работу принял» (подписывает заказчик).

Обрезец акта выполненных работ: скачать образец.

Акт выполненных работ и капитальное строительство

Говоря о капитальном строительстве любых объектов, к которым относятся как жилые, так и производственные здания, стоит снова вернуться к унифицированным формам КС-2 (это «строительно-монтажная форма») и КС-3 (это справка о стоимости строительных услуг и затрат). Эти документы составляются на основании данных из «Журнала учета выполненных работ» (форма КС-6а).

Выполненные работы в КС-2 указываются, исходя из договорной стоимости, с включением как непосредственно стоимости строительно-монтажных процессов, которые предусмотрены сметой, так и прочих затрат, которые не включены в единичные расценки. Это могут быть тарифы, рост стоимости материалов, расходы на эксплуатацию машин, техники, механизмов, расходы на заработную плату персонала, который выполняет строительство, расходы на зимнее удорожание, изменение условий организации строительства, разъездной характер работы, надбавки за нахождение в сложных условиях (например, в районах Крайнего Севера) и прочее.

Если по договору обеспечение строительства материалами идет за счет заказчика, то цена материалов не может влиять на удорожание и, соответственно, не включаются в акты выполненных работ и справку по форме КС-3. При этом подрядная организация обязана отчитаться перед заказчиком после окончания строительства об израсходованных материалах и вернуть их остатки (если таковые имеются).

Если подрядчик производит ремонт, реконструкцию или модернизацию объектов, то дополнительно должен быть составлен "Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств" (это форма ОС-3). Его должна составить постоянно действующая в организации комиссия, на которую возложена ответственность по оформлению приема и передачи объектов основных средств. В документе должны найти отражение сведения о произведенных хозяйственным или подрядным способом затратах, которые связаны с выполненными действиями, а также информация о полноте и качестве работ. Документ должны подписать все члены комиссии во главе с председателем, а утвердить его должен руководитель организации. Что касается подрядчика, то он также подписывает этот документ, подтверждая передачу отремонтированного объекта. Расходы на модернизацию, реконструкцию и ремонт должны быть отнесены на увеличение первоначальной стоимости объекта, так как по итогам восстановительных работ показатели функционирования объекта увеличиваются.

На практике на объектах капитального строительства всё это составляется после того, как заказчик и подрядчик в установленные договором сроки осматривают и принимают готовый объект. При обнаружении недоработок или отступлений от условий договора, заказчик должен уведомить об этом подрядчика, а недостатки указать в акте. Все они подлежат устранению подрядчиком. Если всё уже подписано, а после этого обнаружены скрытые дефекты, то подрядчик все равно должен их устранить.

Важные моментыТак как акт приемки выполненных работ является приложением к договору между заказчиком и исполнителем, и, соответственно, двусторонним документом, он должен составляться в двух экземплярах. Для заказчика услуги акт и договор будут основанием для производства оплаты за выполненную сделку, а для исполнителя – основанием для прихода денежных средств. Один экземпляр подписанного акта передается заказчику, а второй – остается у исполнителя. При составлении актов по форме КС-2 и КС-3 экземпляров может любое количество (все зависит от количества организаций, выполняющих подряд)

Оплата производится сразу после подписания, так как в этом случае работы считаются выполненными, а услуги – оказанными.

Если заказчик не удовлетворен качеством, он может отказаться от подписания до того, как исполнитель устранит все недоработки. Кстати, бланк акта о выполненных работах можно скачать на нашем сайте ).

Немаловажное значение имеет формулировка «Работы выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет». Она подтверждает отсутствие у заказчика претензий к качеству, что в дальнейшем исключает любые спорные вопросы.

Акт приема-передачи работ - важнейший документ, регулирующий отношения между заказчиком услуги и ее исполнителем. Чтобы такой акт имел предписанную законом юридическую силу, нужно, чтобы он был правильно составлен.

Акт выполненных работ: советы по заполнению формыАкт выполненных работ относится к первичной документации бухгалтерского учета, которая заполняется по завершении (выполнении) работ.

Оформление акта проводится на основании ранее подписанного договора, если акт отсутствует – затраты не учитываются при расчете налога на прибыль.

Что такое акт выполненных работ Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

По этим датам можно судить о том, нарушены ли сроки выполнения соглашения и, если нарушения присутствуют, предприятие может принять соответствующие меры согласно положениям договора. Перечень проведенных работ в акте подтверждает то, что условия соглашения выполнены в рамках договоренности или имеются нарушения со стороны исполнителя.

Акт выполненных работ называют еще актом приемки-передачи, этот документ оформляется одновременно с договором, так как подписание акта без подписания соглашения считается грубой ошибкой ведения бухгалтерской документации. Акт выполненных работ необходим также в тех случаях, когда работы предприятие осуществляет собственными силами.

Правильность заполнения акта рекомендовано сверять с образцом заполнения минимум один раз в год, чтобы отследить изменения в документообороте и предупредить возможные нарушения ведения первичных документов бухгалтерией.

В каких ситуациях требуется заполнение акта Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Документ необходимо заполнить по специальной форме, а также поставить в обязательном порядке подписи заказчика и исполнителя. При неправильном ведении первичной бухгалтерской документации сотрудники налоговой инспекции накладывают административные взыскания, в том числе доначисление налогов в полном объеме.

В некоторых случаях акт выполненных работ при оказании исполнителем услуг не нужен, например, договор аренды. Для осуществления оплаты по арендным отношениям достаточно составить акт приема-передачи имущества. Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Составление акта не требуется и при оказании услуг в сфере мобильной связи. Ведение бухгалтерской документации на данный вид услуг детально регламентируется положениями «Правил оказания услуг подвижной связи», утвержденными Постановлением Правительства Российской Федерации от 25 мая 2005 года.

Если организация предоставляет услуги на официальном сайте с использованием договора публичной оферты, то в договоре должно быть зафиксировано положение о предоставлении актов выполненных работ на портале в личном кабинете, где заказчик (клиент) сможет распечатать отсканированную копию, поэтому отправлять по почте данный документ не обязательно. Акт должен быть выслан в подобной ситуации только по запросу заказчика, когда ему необходим оригинал документа с печатями.

В договоре желательно прописать условие: если заказчик на протяжении регламентированного промежутка времени не запросил оригинал документа, то он согласен с объемом и качеством проведенных работ, и никаких претензий не имеет.

При таком порядке ведения первичной документации нарушений со стороны бухгалтерии не будет.

Как правильно составить акт выполненных работ Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

Акт выполненных работ в обязательном порядке должен включать следующие пункты:

При заполнении формы акта следует руководствоваться такими правилами:

Акт выполненных работ следует составить в двух экземплярах. Один экземпляр передается клиенту, второй – исполнителю.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Если же одна из сторон повторно отказывается подписывать акт или же замечания не найдены (незаконны), то в акте фиксируется факт отказа и документ подписывает только вторая сторона. После чего в судебном порядке принимается решение о необоснованности или правомерности отказа и оплата работ осуществляется на основании судебного решения.

Однако до того момента, пока клиент не подаст на исполнителя исковое заявление в суд, односторонний акт считается действительным и воспринимается как полноценная приемка и сдача работ. После подписания одностороннего документа исполнитель должен оплатить НДС независимо от того, будет ли он требовать уплату долга клиентом или нет.

Порядок заполнения форм КС-2 и КС-3Формы КС-2 и КС-3 заполняют на основе информации, внесенной в «Журнал учета выполненных работ» (составляется по форме КС-6 а). Если при строительстве использовались материалы заказчика, то исполнитель по окончании работ должен отчитаться перед заказчиком об использовании материалов в поставленном объеме и по назначению, согласно нормам расхода, а остатки должны быть сданы. В подобном случае повышение стоимости услуг нельзя оформить за счет использования материалов. В стоимость монтажно-строительных услуг включают расценки, которые предусмотрены сметой и договором, и затраты, не входящие в ставки тарифа (единичные расценки). К таким затратам относят:

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

При этом расходы на модернизацию и ремонт конструкций относят к первоначальной стоимости здания, а документ подписывается в двустороннем порядке. Также в документе ОС-3 содержатся все затраты, которые связаны с выполнением работ. Если после оформления акта ОС-3 и сдачи объекта были замечены скрытые дефекты, то исполнитель должен устранить их в установленный заказчиком срок.

За нарушение исполнителем сроков сдачи объекта клиент вправе потребовать уплату пени, если подобная санкция прописана в условиях договора.

Добавить комментарий Отменить ответВаш e-mail не будет опубликован. Обязательные поля помечены *

Акт выполненных работ – документ, о котором надо знать всёАкт выполненных работ является первичным документом, необходимым в целях бухгалтерского учета.

По сути своей он подтверждает факт передачи работ исполнителем заказчику как того требуют условия заключенного договора.

Акт составляет исполнитель и указывает в нем объем, стоимость и виды осуществленных работ.

Для заказчика этот документ станет основанием для последующей оплаты работ.

В договорах на исполнение работ предусматривается пункт о документе, которым оформляются заказчиком и исполнителем факт выполнения работ.

Важно помнить, что отсутствие такого пункта в договоре может быть расценено налоговой инспекцией как нарушение договорно-правовой основы взаимодействия хозяйствующих субъектов.

Образец акта выполненных работ

Так ли необходим документ о выполненных работах для исполнителя?Казалось бы, если работы исполнителем сделаны, и оплата от заказчика получена, то вовсе незачем разводить бюрократию и подписывать бумажки.

Но представьте такую ситуацию: работа согласно договору выполнена, и заказчик вроде и не отказывается оплачивать, но сроки проходят.

Можно вооружиться подписанным актом выполненных работ и отправиться в суд.

В этом случае выигрыш в судебном деле будет гарантированно на стороне исполнителя.

А для заказчика?Для заказчика бумага, подтверждающая выполнение работ, не менее важна. Согласно Гражданскому Кодексу РФ после выполнения работ обе стороны обязаны осмотреть объект и в дальнейшем принять его.

Если же выявятся какие-нибудь недостатки или недочеты в выполненных работах, то заказчик имеет право указать это в акте, а исполнитель будет обязан их устранить.

Если дефекты будут обнаружены после принятия работ, то документ позволит заказчику потребовать их исправления от исполнителя и в итоге получить необходимое качество работ.

Для бухгалтера?Только после предъявления в бухгалтерию акта выполненных работ можно рассчитывать на законное осуществление платежа.

Бухгалтеру такой документ позволяет отнести затраты на соответствующие статьи расхода и правильно рассчитать налог на прибыль.

Если бухгалтер получит неверно составленный акт, то состав затрат может быть искажен.

К примеру, работы были выполнены в апреле, эта же дата указана и в акте, а сам акт был отдан бухгалтеру в июле.

В результате запоздалого предъявления документа налог по прибыль второго квартала будет завышен, а третьего – наоборот, занижен.

Как оформить акт выполненных работ?Не существует единой формы, предписывающей правила составления такого документа.

Можно дать лишь общие рекомендации, соблюдение которых позволит создать приемлемую форму акта.

В заглавии документа обычно указывают номер документа по порядку, дату, когда он составлен, и место.

Исполнитель выполняет заказ, а затем по истечении двух дней после этого составляет акт и предъявляет его заказчику.

Исполнитель выполняет заказ, а затем по истечении двух дней после этого составляет акт и предъявляет его заказчику.

Заказчик в свою очередь не позднее трех дней проверяет объем и качество предоставленных работ, затем подписывает акт.

Документ составляется в количестве двух штук, один из которых после подписания остается у исполнителя, а другой предается заказчику.

В случае несогласия заказчика подписывать документ, им в этот же срок в письменной форме представляется заказчику мотивированный отказ.

Если акт не подписан заказчиком и отказ им не предъявлен, то согласно законодательству работы считаются полностью принятыми.

Важно запомнитьАкт выполненных работ по своей значимости для бухгалтерского учета находится в первом ряду.

Для исполнителя и заказчика данный документ служит гарантом законности и действительности проведения операции.

Подходить к правильности и своевременности оформления акта нужно со всей тщательностью и ответственностью.

Акт выполненных работКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

По правилам предприниматели, отчитывающиеся по общей системе налогообложения, либо работающим на едином налоге и выполняющие работы (услуги) по заказу, должны выдавать своим заказчикам такой документ, который подтверждает факт выполнения работ (услуг). Данный документ чаще всего представлен актом выполненных работ.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить акт выполненных работПри составлении акта в шапке указывается наименование и порядковый номер документа, а также место и дата его составления. Далее следует указать:

Для исполнителя и заказчика данный акт является именно тем нужным документом без которого, невозможно учесть и узаконить затраты предприятий, и соответственно невозможно учесть эти затраты при расчете налога на прибыль. Существует две формы данного документа. Одни составляется только в том случае, если исполнитель по договору должен что-то передавать, а заказчик принимать по результату выполнения заказа. Другая форма является только подтверждением того, что услуга является фактически оказанной в назначенный срок. При заполнении того и иного формата бланка должны указываться:

1. Стоимость произведенных работ с учетом НДС, их сроки и объемы.

2. Дата составления договора, порядковый номер договора и акта, а также счета, предоставленного заказчику.

3. Юридические наименования организаций, как подрядчика, так и заказчика, печати и подписи обеих сторон.

Акт составляется в двух экземплярах, один из них остается у подрядчика, другой у заказчика, он также служит основанием для проведения и получения оплаты за произведенные работы. Конечно, заказчик может отказаться от подписания акта в том случае, если он не согласен с предложенным качеством или объемами произведенных работ. В этом случае акт подписывается только одной стороной, необоснованность такого действия может быть признана только судом.

Вообще, существуют определенные правила приема-сдачи работ или услуг, на основании которого и проводится составление данного акта. Согласно ним по выполнении заказанных услуг и работ в установленный срок, не позднее двух дней со дня окончания этого срока, исполнителем заказчику предоставляется Акт приемки-сдачи в двух экземплярах.

После чего Заказчик в течение трех дней с момента получения такого документа производит приемку выполненных работ или услуг посредством подписания акта.

Если имеются основания для отказа, то клиент обязан в этот же срок предоставить мотивированный отказ о подписании документа. Если же в течение указанного срока от заказчика не поступили ни отказ, ни подписанный акт, считается, что услуги или работы были приняты в полном объеме в день предоставления соответствующего документа.

Читайте также статью по услугам: Пути снижения себестоимости >>

Жизнь полна сюрпризов, и они не обходят стороной ни компании, выполняющие по договору работы и услуги, ни самих заказчиков. При возникновении форс-мажорных обстоятельств, когда одни из сторон не может или не в состоянии выполнить взятые на себя обязательства, она обязана возвестить другую сторону в письменной форме о начале, примерных сроках действия и прекращении постигших обстоятельств не позднее пяти дней с момента их возникновения. Все факты, которые излагаются в подобном извещении, должны иметь подтверждение от компетентных органов. На основании такого извещения по соглашению обеих сторон может быть перенесен срок выполнения обязательств соразмерно времени, пока действуют форс-мажорные обстоятельства. Если срок действия этих обстоятельств затягивается больше, чем на 30 дней, то обе стороны вправе отказаться от сотрудничества и расторгнуть договор.

Как автоматизировать работу с документами и не заполнять бланки вручную Составляем акты, счета, накладные (08.2011)Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей

В “Частном предпринимателе” № 23 за 2010 год начат цикл публикаций о первичных документах, которые должны оформлять предприниматели или получать от своих партнеров по бизнесу. Со вступлением в силу Налогового кодекса Украины (НК) требования к наличию первичных документов ужесточились, поэтому данная тема будет интересна всем предпринимателям. В настоящей консультации приводится образец составления акта выполненных работ, а также счета на оплату и расходной накладной.

Нормами действующего законодательства для предпринимателей, уплачивающих налоги по общей системе налогообложения, при осуществлении наличных расчетов предусмотрена выдача потребителю (покупателю) расчетного кассового чека регистратора расчетных операций (РРО) или расчетной квитанции, подлежащей регистрации в органах ГНС. (Об этом подробнее – на с. 19 “Частного предпринимателя“ № 23, 2010 г.) Предприниматели, уплачивающие единый или фиксированный налог, могут осуществлять наличные расчеты без применения РРО, тем не менее согласно Закону Украины от 12.05.91 г. № 1023-XII “О защите прав потребителей” (далее – Закон № 1023) они также обязаны выдавать своим потребителям расчетные документы.

Предприниматели, уплачивающие фиксированный налог, чаще всего осуществляют свою деятельность в сфере торговли, поэтому своим покупателям они должны выдавать товарный чек. Форма и порядок его заполнения будут рассмотрены в одном из ближайших номеров газеты.

Акт на работы (услуги)Если предприниматель выполняет работы или услуги, то согласно п. 8 ст. 10 Закона № 1023 в зависимости от характера и специфики выполненной работы (предоставленной услуги) он обязан выдать потребителю расчетный документ, подтверждающий факт выполнения работы (предоставления услуги). Чаще всего таким документом является акт выполненных работ (предоставленных услуг). Это общее название документа, подтверждающего факт того, что одна сторона договора выполнила для другой стороны определенные работы (предоставила услуги), о которых они договаривались. Правильно его название – “Акт приемки-передачи выполненных работ (услуг)”. Такой акт составляется по окончании всех работ (услуг), которые выполнила сторона-исполнитель.

Данный документ является неотъемлемой частью договора о выполнении работ (предоставлении услуг), составляется в двух экземплярах – по одному для заказчика и исполнителя – и хранится вместе с договором.

Предпринимателю-заказчику необходимо иметь акты для подтверждения своих расходов, а предпринимателю-исполнителю – для учета выполненных работ (предоставленных услуг) каждому конкретному заказчику. Бывает, что в зависимости от суммы оплаты устанавливается система скидок или бонусов.

Именно акт, а не договор, подтверждает не только факт выполнения работ (предоставления услуг), но и то, что заказчик их принял в полном объеме.

Форма акта не зависит от того, по какой системе налогообложения работает предприниматель, она общая для всех. Главное, чтобы в нем было указано, к какому договору он составлен, кто является сторонами договора, наименование и сумма выполненных работ (предоставленных услуг). Акт подписывают полномочные представители сторон.

Обычно к факту подписания сторонами акта выполненных работ (услуг) “привязывают” в договоре срок уплаты денежных средств, если предусмотрена оплата после выполнения работ (получения услуг). Это может звучать так: “Оплата за предоставленные исполнителем услуги производится заказчиком в безналичной форме путем перечисления денежных средств на расчетный счет исполнителя в течение трех банковских дней с момента подписания акта приемки-передачи работ (услуг)”. И если заказчика не устраивает качество работ, он может не подписать акт вообще либо подписать его с замечаниями, что может отразиться на сумме и сроках оплаты.

Особенностью договоров о предоставлении услуг является то, что услуги, как правило, не имеют материального выражения и потребляются в процессе их предоставления. Примером таких услуг могут служить информационно-консультационные услуги.

На с. 29 приведем пример составления акта приемки-передачи предоставленных информационно-консультационных услуг.

Возможна ситуация, когда предприниматель предоставляет информационно-консультационные услуги не субъекту предпринимательской деятельности, а просто физическому лицу, и важность переданной информации достаточно велика. Поэтому во избежание возможных неприятностей, рекламаций и прочих “сюрпризов” со стороны привередливых заказчиков в акте, так же как и в договоре, необходимо указать паспортные данные заказчика и место его проживания.

Аналогичной формы может составляться акт на предоставление любых других услуг.

Если предпринимателем выполняются работы с использованием комплектующих изделий, то по просьбе заказчика в акте может указываться не только полный перечень выполненных работ и их стоимость, но и перечень комплектующих с отражением их цены, которые были использованы, например, при ремонте оборудования. Как правило, такие данные нужны только юридическим лицам, которые должны в бухгалтерском учете отразить стоимость не только ремонта, но и использованных деталей. Если заказчик не требует столь подробной расшифровки, то и делать ее необязательно.

Предпринимателю, решившему оформлять столь подробные акты, следует учесть, что представители налоговой службы при проверке могут утверждать, что он осуществляет два вида деятельности. Поэтому в числе избранных видов деятельности предпринимателя должны быть указаны вид выполняемых работ и розничная торговля.

Отметим также, что акт может служить одновременно и документом, подтверждающим выполнение работ, и расчетным документом, если в нем указать сумму выполненных работ и сумму, которую необходимо выплатить исполнителю. Если работы выполняются непосредственно у заказчика юридического лица, то расчет за выполненные работы может быть произведен через кассу предприятия с оформлением расходного кассового ордера.

Если же заказчиком является другой предприниматель, а исполнителем – предприниматель-единщик, то вполне достаточно акта приемки-передачи выполненных работ.

Приведем образец акта выполненных работ по ремонту холодильного оборудования.

Если предприниматель предоставляет бытовые услуги и основными потребителями его услуг являются граждане, то он должен руководствоваться Правилами бытового обслуживания населения, утвержденными постановлением КМУ от 16.05.94 г. № 313. В соответствии с п. 13 данных Правил расчетными документами, подтверждающими факт предоставления услуги, считаются кассовый чек или квитанция, являющаяся документом строгой отчетности, – для исполнителей, которые согласно действующему законодательству при расчетах могут не применять РРО. Акт, подтверждающий выполнение ремонта, в этом случае не составляется. При приеме заказа предприниматель оформляет квитанцию, форма которой утверждена приказом Украинского союза объединений, предприятий и организаций бытового обслуживания населения от 29.09.95 г. № 8. (Подробнее о формах квитанций и порядке их заполнения читайте в последующих номерах “Частного предпринимателя”.)

Счет на оплатуЕсли предприниматель осуществляет торговлю по безналичному расчету, то основным условием продажи товаров (работ, услуг) является заключение соответствующего договора в письменной или устной форме. Одним из важных условий договора является согласование цены товара и обязанность покупателя произвести оплату в обусловленные сроки. Если в договоре указываются банковские реквизиты продавца, номенклатура товара, его цена и стоимость, счет можно не выписывать. Если же договор заключается в устной форме, то счет выполняет функции договора и его необходимо выписывать.

Счет не относится к типовым формам, утвержденным Госкомстатом Украины, и его применение не регламентируется нормативно-правовыми актами. Тем не менее такой документ используют практически все субъекты хозяйствования.

Поскольку форма счета не утверждена никаким нормативно-правовым актом, то составлять его можно как на русском, так и на украинском языке.

На основании данного документа осуществляется оплата за покупаемый товар, поэтому он должен содержать реквизиты, необходимые для оформления платежного документа. Формы счетов, как правило, содержат следующие данные:

– название документа (формы)

– дату и место его составления

– название субъекта хозяйствования получателя денежных средств

– название субъекта хозяйствования плательщика

– наименование товаров (работ, услуг)

– единица измерения товаров (работ, услуг)

– цена и сумма товаров (работ, услуг)

– личная подпись или другие данные.

Ниже приведем образец заполнения счета.

Расходная накладнаяОформление расходной накладной свидетельствует о передаче товара продавцом покупателю (переходе права собственности), т. е. свидетельствует об осуществлении хозяйственной операции. На основании расходной накладной предприниматель-покупатель должен оприходовать товар и формировать свои расходы. В понимании же бухгалтерского учета расходная накладная является первичным документом.

Обращаем внимание на то, что согласно п. 44.1 ст. 44 Налогового кодекса Украины предприниматели обязаны вести учет доходов и расходов на основании первичных документов.

Расходная накладная не утверждена никаким нормативным документом. Поэтому ее можно составлять в произвольной форме и на любом языке. Но поскольку ее считают первичным документом, желательно, чтобы она соответствовала требованиям, предъявляемым к первичным документам, а именно: расходная накладная должна содержать практически те же данные, что и счет личную подпись или другие данные, предоставляющие возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции. Также расходная накладная может содержать дополнительные реквизиты:

– идентификационный код предприятия (согласно ЕГРПОУ)

– основание для осуществления операции

– данные о документе, подтверждающем личность получателя, и другие реквизиты.

Приведем образец заполнения расходной накладной:

В следующих публикациях мы рассмотрим, какие расчетные документы должен оформлять и выдавать потребителям предприниматель, предоставляющий бытовые услуги.