Рейтинг: 4.7/5.0 (1689 проголосовавших)

Рейтинг: 4.7/5.0 (1689 проголосовавших)Категория: Бланки/Образцы

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 июня 2015 года N Д28и-1916

В соответствии с частью 1 статьи 77 Закона N 44-ФЗ любой участник закупки, в том числе участник, которому не направлялся запрос о предоставлении котировок, вправе подать только одну заявку на участие в запросе котировок. В случае, если заказчиком были внесены изменения в извещение о проведении запроса котировок, участник закупки вправе изменить или отозвать свою заявку на участие в запросе котировок до истечения срока подачи заявок на участие в запросе котировок.

При этом согласно части 4 статьи 78 Закона N 44-ФЗ в случае установления факта подачи одним участником запроса котировок двух и более заявок на участие в запросе котировок при условии, что поданные ранее такие заявки этим участником не отозваны, все заявки на участие в запросе котировок, поданные этим участником, не рассматриваются и возвращаются ему.

Частью 2 статьи 79 Закона N 44-ФЗ установлено, что, если запрос котировок признан не состоявшимся по основанию, предусмотренному частью 9 статьи 78 Закона N 44-ФЗ в связи с тем, что котировочной комиссией отклонены все поданные заявки на участие в запросе котировок, заказчик продлевает срок подачи заявок на участие в запросе котировок на четыре рабочих дня и в течение одного рабочего дня после даты окончания срока подачи таких заявок размещает в единой информационной системе извещение о продлении срока подачи таких заявок. При этом заказчик обязан направить запрос о подаче заявок на участие в запросе котировок не менее чем трем его участникам, которые могут осуществить поставку необходимого товара, выполнение работы или оказание услуги.

Таким образом, участник закупки вправе подать только одну заявку на участие в процедуре запроса котировок. Поскольку сама процедура запроса котировок еще не завершена и продлевается заказчиком в соответствии с частью 2 статьи 79 Закона N 44-ФЗ. следовательно, при продлении срока подачи заявок повторная подача заявки участником запроса котировок в этой же процедуре запроса котировок, заявка которого уже была отклонена, Законом N 44-ФЗ запрещена.

Одновременно обращаем внимание, что юридическую силу имеют разъяснения органа государственной власти, в случае если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов.

В соответствии с Положением о Минэкономразвития России. утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 года N 437. Минэкономразвития России не наделено полномочиями по разъяснению законодательства Российской Федерации.

Директор Департамента

развития контрактной системы

М.В.Чемерисов

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

рассылка

Хочу послать запрос о разъясении налогового законодательства. Посоветуйте:

1. Куда лучше писать - в ИФНС или в Минфин?

2. Будет ли ответ из налогового органа моей защитой от возможных претензий при исчислении налога?

То есть, не случится ли так, что я посчитаю налог в соответствии с их разъяснением, а инспектор будет другого мнения и посчитает по другому?

Есть на сей счет какие-то документы, обязывающие инспекцию руководствоваться только официальным ответом (даже если этот ответ противоречит НК или другим разъяснениям)?

как-то встречалось письмо о том, что Минфин/ФНС за свои консультации "ответственности не несет")

1. Куда лучше писать - в ИФНС или в Минфин?

НК-21-1 (http://mvf.klerk.ru/nk/gl03.htm#021) -1 -2

Действительно так?

Не совсем. НК-111-3 (http://mvf.klerk.ru/nk/gl15.htm#111)

ну. с условностями)

Письмо МФ № 03-02-07/39 от 21.09.04

"..3. В соответствии с подпунктом 3 пункта 1 статьи 111 Кодекса одним из обстоятельств, исключающих вину налогоплательщика или налогового агента, является выполнение ими письменных разъяснений по вопросам применения законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции (указанные обстоятельства устанавливаются при наличии документов этих органов, которые по смыслу и содержанию относятся к налоговым периодам, в которых совершено налоговое правонарушение, вне зависимости от даты издания этих документов).

В пункте 35 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 N 5 "О некоторых вопросах применения части первой Налогового кодекса Российской Федерации" указано, что к разъяснениям, упомянутым подпунктом 3 пункта 1 статьи 111 Кодекса, следует относить письменные разъяснения руководителей соответствующих федеральных министерств и ведомств, а также иных уполномоченных на то должностных лиц. При этом не имеет значения, адресовано ли разъяснение непосредственно налогоплательщику, являющемуся участником спора, или неопределенному кругу лиц."

Ну, а по жизни то куда лучше обращаться - в Минфин или в ИФНС?

mvf, ну ведь было письмецо о том, что применение разъяснений ФНС от ответственности не освобождает. o

mvf, ну ведь было письмецо о том

Не читал (ну или забыл).

вопрос в чем именно - исчисление налога, или применение законодательства?

точно не скажу, поднимите документы, насколько паомню в НК четко указано, к кому за разъяснениями по исчислению (по-моему, это все-таки ИФНС) а Минфин - это по вопросам правоприменения.

mvf, ну ведь было письмецо о том, что применение разъяснений ФНС от ответственности не освобождает. o

ну, есть вот что

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 августа 2007 г. N 03-02-07/2-138

Минфин России в связи с поступающими запросами налогоплательщиков разъясняет положения налогового законодательства в части статьи 34.2 Налогового кодекса Российской Федерации (далее - Налоговый кодекс).

Минфину России в соответствии с Налоговым кодексом предоставлены полномочия по разъяснению законодательства Российской Федерации о налогах и сборах. Помимо этого пунктом 1 статьи 4 Кодекса установлено, что федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Одним из таких федеральных органов исполнительной власти является Минфин России, которому в соответствии с Указом Президента Российской Федерации от 09.03.2004 N 314 "О системе и структуре федеральных органов исполнительной власти" переданы функции Министерства Российской Федерации по налогам и сборам по принятию нормативных правовых актов в сфере налогов и сборов и ведению разъяснительной работы по законодательству о налогах и сборах.

В соответствии с пунктами 5.1 и 5.2 Регламента Министерства финансов Российской Федерации (Приказ Минфина России от 23.03.2005 N 45н, зарегистрирован в Минюсте России 19.04.2005 N 6518) Министерство принимает в пределах своей компетенции нормативные правовые акты по вопросам установленной сферы деятельности Министерства и федеральных органов исполнительной власти, находящихся в его ведении. Нормативные правовые акты, затрагивающие права, свободы и обязанности человека и гражданина, устанавливающие правовой статус организаций или имеющие межведомственный характер, подлежат государственной регистрации, опубликованию и вступают в силу в порядке, установленном законодательством Российской Федерации. Указанные нормативные правовые акты издаются Минфином России в форме приказа или ином установленном федеральным законодательством виде в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденными Постановлением Правительства Российской Федерации от 13.08.1997 N 1009.

Пунктом 2 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации установлено, что издание нормативных правовых актов в виде писем и телеграмм не допускается.

Согласно Разъяснениям о применении правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденным Приказом Минюста России от 14.07.1999 N 217 (зарегистрировано в Минюсте России 16.07.1999 N 1835), нормативный правовой акт - это письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм. Под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. Такие определения нормативного правового акта и правовой нормы, содержащиеся в Постановлении Государственной Думы от 11.11.1996 N 781-II ГД "Об обращении в Конституционный Суд Российской Федерации", Минюстом России рекомендовано использовать при подготовке нормативных правовых актов.

Полномочия Минфина России по ведению разъяснительной работы по законодательству о налогах и сборах были конкретизированы в пункте 1 статьи 34.2 Кодекса Федеральным законом от 29.06.2004 N 58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления" (пункт 13 статьи 54).

В соответствии с пунктом 1 статьи 34.2 Кодекса (в редакции Федерального закона от 27.07.2006 N 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования") Минфин России дает письменные разъяснения налогоплательщикам, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах. При этом в соответствии с пунктом 3 статьи 34.2 Кодекса Минфин России дает письменные разъяснения в пределах своей компетенции в течение двух месяцев со дня поступления соответствующего запроса; по решению руководителя (заместителя руководителя) указанный срок может быть продлен, но не более чем на один месяц.

В указанной редакции статья 34.2 Кодекса действует с 1 января 2007 года, а полномочия Минфина России по предоставлению письменных разъяснений законодательства Российской Федерации о налогах и сборах предусмотрены Кодексом со 2 августа 2004 года (Федеральный закон от 29.06.2004 N 58-ФЗ).

Дополнительно подпункт 5 пункта 1 статьи 32 Налогового кодекса Российской Федерации устанавливает обязанность налоговых органов руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, в которых выражается позиция Министерства по конкретным или общим вопросам, содержащимся в индивидуальных и (или) коллективных обращениях граждан и организаций.

Кроме того, при рассмотрении заявления о признании недействующими писем Минфина России (от 05.08.2004 N 01-02-01/03-1625 и от 03.03.2006 N 03-06-01-02/09), данных налогоплательщикам в пределах его полномочий, предусмотренных статьей 34.2 Кодекса, Президиум Высшего Арбитражного Суда Российской Федерации в Постановлении от 16.01.2007 N 12547/06 указал, что названные письма не отвечают критериям нормативного правового акта, а потому не могут иметь юридического значения и порождать правовые последствия для неопределенного круга лиц. Следовательно, содержащиеся в оспариваемых письмах Минфина России положения не могут рассматриваться в качестве устанавливающих обязательные для налоговых органов правила поведения, подлежащие неоднократному применению при осуществлении ими функций налогового контроля. Соблюдения этих правил налоговые органы не вправе требовать и от налогоплательщиков (налоговых агентов). Арбитражные суды, рассматривающие возникающие в сфере налогов и сборов споры, также не связаны положениями указанных писем, поскольку в соответствии с частью 1 статьи 13 Арбитражного процессуального кодекса Российской Федерации подобные письма не входят в круг нормативных правовых актов, применяемых при рассмотрении дел.

Таким образом, письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах не содержат правовых норм и не направлены на установление, изменение или отмену правовых норм, не являются нормативными правовыми актами, а также не подлежат подготовке и регистрации в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, установленными Постановлением Правительства Российской Федерации от 13.08.1997 N 1009.

Вместе с тем зачастую позиция Минфина России, выраженная в его разъяснениях по тем или иным вопросам законодательства Российской Федерации о налогах и сборах (включая письма конкретным налогоплательщикам), воспринимается как обязательная к применению всеми субъектами налоговых правоотношений, возникают вопросы о противоречиях, содержащихся в письмах Минфина России, направленных различным налогоплательщикам в разные периоды времени.

В связи с этим следует указать, что поскольку разъяснения Минфина России не являются нормативными правовыми актами, они не подлежат обязательной публикации. Содержащиеся в различных правовых базах данных и прочих изданиях письменные разъяснения Минфина России, Департамента налоговой и таможенно-тарифной политики Минфина России, предоставленные по запросам конкретных налогоплательщиков, не содержат всей необходимой информации, позволяющей сделать вывод о существе задаваемого вопроса, что приводит к неверной трактовке сути предоставленного Минфином России ответа. Публикация указанных писем осуществляется в неофициальном порядке, так как ни Минфин России, ни Департамент налоговой и таможенно-тарифной политики не предоставляет в официальном порядке указанные письма для публикации (за исключением случаев публикации документов на официальных сайтах Минфина России и ФНС России). Таким образом, Минфин России не может обеспечить соответствие опубликованной в неофициальном порядке информации реальному содержанию письма и соответствующего запроса.

По итогам анализа статуса и правовых последствий указанных письменных разъяснений с учетом рассмотренных выше законодательных норм Минфин России разъясняет, что такие письменные разъяснения не обязательны для исполнения налоговыми органами, налогоплательщиками, плательщиками сборов и налоговыми агентами. Эти письменные разъяснения не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, и не являются нормативными правовыми актами вне зависимости от того, дано ли разъяснение конкретному заявителю либо неопределенному кругу лиц. Указанные письма имеют информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствуют налоговым органам, налогоплательщикам, плательщикам сборов и налоговым агентам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной Минфином России. Опубликованные письменные разъяснения, предоставленные Минфином России, должны восприниматься субъектами налоговых правоотношений наряду с иными публикациями специалистов в этой области.

Также необходимо отметить, что письменные разъяснения, подготовленные по обращениям налогоплательщиков (плательщиков сборов, налоговых агентов), как правило, адресованы конкретным заявителям, поэтому распространение содержащихся в них мнений и заключений на все прочие случаи другими налогоплательщиками (плательщиками сборов, налоговыми агентами) может осуществляться лишь под ответственность налогоплательщика, плательщика сборов, налогового агента. При этом выполнение налогоплательщиком, плательщиком сборов, налоговым агентом письменных разъяснений, которые были адресованы не ему, не влечет за собой применение норм пункта 8 статьи 75 и подпункта 3 пункта 1 статьи 111 Налогового кодекса Российской Федерации (о неначислении пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции, а также об исключении вины лица в совершении налогового правонарушения в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) указанных письменных разъяснений).

Однако при этом Налоговым кодексом введена прямая обязанность налоговых органов руководствоваться письменными разъяснениями по вопросам применения законодательства Российской Федерации о налогах и сборах, которые даны Минфином России. С учетам вышеизложенного необходимо отметить, что указанная норма Кодекса не устанавливает обязанности налоговых органов руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям (в силу того, что указанные разъяснения не содержат правовых норм), а обязывает налоговые органы руководствоваться разъяснениями, адресованными ФНС России. Последние рассматриваются как направляемые в рамках координации и контроля деятельности ФНС России (полномочия Минфина России в этой области определены Положением о Министерстве финансов Российской Федерации) и предназначенные для разъяснения позиции Министерства как федерального органа исполнительной власти, уполномоченного в области выработки налоговой политики, подведомственной федеральной службе.

При этом разъяснения, направляемые Минфином России ФНС России, также не являются нормативными правовыми актами, не содержат правовых норм и не направлены на установление, изменение или отмену правовых норм, а также не подлежат подготовке и регистрации в порядке, установленном для нормативных правовых актов.

Министра финансов РФ

Конечно, я внимательно прочитываю всё, что пишут Клерки, и все ссылки, включая и эту. И ясность, вроде бы, наступила. Но опубликованное выше письмо Минфина от 7 августа 2007 г. N 03-02-07/2-138 опять всё запутало, ибо оно мотивированно умножает на ноль значение любых писем Минфина, не прошедших государственную регистрацию.

Где в нем можно увидеть, что ответ конкретному человеку является руководством для налогового инспектора?

Где в нем можно увидеть, что ответ конкретному человеку является руководством для налогового инспектора?

Не вижу смысла писать писем ни в Минфин, ни тем более в ИФНС с просьбой что-то разъяснить. Мало того, что ответа Вы будете дожидаться пол года, если вообще его дождетесь, так еще эти разъяснения будут не в Вашу пользу, имхо.

Владимир-С, а чего конкретно Вы хотите добиться от руководства инспекции? Да ничего особенного. Я намерен купить квартиру и перевести ее в нежилой фонд, отремонтировать и продать. Но, как выяснилось на Форуме, возникает много разночтений относительно вычетов при исчислении налогов (для физлиц, для ИП). Вот я и хотел наперед узнать их мнение, и осуществить сделку таким образом, что бы все были довольны.

Владимир-С, да уж :p Минфин Вам точно в этом не поможет. А Вы зарегистрированы как предприниматель?

Аноним, Вот! Именно оно!

Спасибо, что выложили, я его не нашла :o

всегда:D

ну, есть вот что - II

Вопрос: О выполнении налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений налоговых органов как обстоятельстве, исключающем вину в совершении налогового правонарушения, а также о компетенции руководителей (заместителей руководителей) налоговых органов в части таких разъяснений.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 2 мая 2007 г. N 03-02-07/1-211

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросу применения пп. 3 п. 1 ст. 111 Налогового кодекса Российской Федерации (далее - Кодекс) в части, касающейся выполнения письменных разъяснений налоговых органов, данных в пределах их компетенции, и сообщается, что в целом поддерживается позиция, изложенная в указанном письме.

Согласно пп. 3 п. 1 ст. 111 Налогового кодекса Российской Федерации (далее - Кодекс) одним из обстоятельств, исключающим вину лица в совершении налогового правонарушения, является выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо непосредственно кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа). Положение данного подпункта не применяется в случае, если указанные письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

В соответствии с пп. 4 п. 1 ст. 32 Кодекса налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Таким образом, налоговые органы, осуществляя в силу Кодекса, иных федеральных законов и принятых в соответствии с ними нормативных правовых актов свои полномочия в установленной сфере деятельности, представляют налогоплательщикам, плательщикам сборов, налоговым агентам информацию, указанную в п. 1 ст. 32 Кодекса.

Согласно п. 1 ст. 30 Кодекса налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Приказом ФНС России от 15.02.2007 N САЭ-3-18/62@ утвержден Регламент Федеральной налоговой службы (далее - Регламент), в соответствии с которым руководитель ФНС России организует работу ФНС России и несет персональную ответственность за выполнение возложенных на ФНС России задач и функций, подписывает от имени ФНС России договоры и другие документы гражданско-правового характера, а также осуществляет иные полномочия, установленные законодательством Российской Федерации. Заместители руководителя представляют ФНС России по отдельным вопросам сфер ее деятельности, организуют и координируют осуществление функций ФНС России в соответствии с Регламентом (п. 1.8 Регламента).

В соответствии с Положениями о территориальных органах Федеральной налоговой службы, утвержденными Приказом Минфина России от 09.08.2005 N 101н (далее - Положения), руководители инспекций несут персональную ответственность за выполнение возложенных на инспекции задач и функций (п. 8 Положений).

Исходя из смысла п. 1.8 Регламента и п. 8 Положений следует, что руководители (заместители руководителя) налоговых органов действуют от имени соответствующих налоговых органов в пределах своих прав и обязанностей.

В Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 N 5 отмечено, что налогоплательщик вправе расценивать письменное разъяснение, данное руководителем (его заместителем) налогового органа, как разъяснение компетентного должностного лица.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Н.А.КОМОВА

02.05.2007

вкратце у меня было несколько дел, когда я ссылался на разьяснения Минфина (правда по моим запросам) и даже на ответ ФНС (опять же мне) и суд вполне удовлетворился.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

ОГЛАВЛЕНИЕ. Примечание РЦПИ! Порядок введения в действие настоящего Кодекса. Министерством экономического развития Российской Федерации опубликован доклад. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Краснопресненская набережная Москвы будет продлена и благоустроена. За 3 года в Москве.

Доклад о деятельности Уполномоченного по правам человека в Приморском крае в 2012 году. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. В связи с вступлением в силу 1 января 2014 года Закона № 44-ФЗ, Федеральный закон от 21 июля На определение суда о разъяснении решения суда может быть подана частная жалоба. Вот здесь образцы заявлений о разъяснении решения суда. Согласно ст.34 Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах предоставлением пользователям информацией по их запросу информации о в тексте Закона. Разъяснение основных понятий, используемых в Законе Образец заявления об уничтожении персональных данных.

Ни для кого не секрет, что для того чтобы найти ответ на интересующий вопрос порой. Мы хотели бы показать здесь описание как на флешку книгу из интернета инструкция для дураков и онлайн бизнес за 91 день полная версия торрент. но сайт, который вы просматриваете книгу учебная программа дошкольного образования и декларация по возврату налога за покупку недвижимости пример заполнения. этого не позволяет. ТИПОВАЯ ИНСТРУКЦИЯ ПО ДЕЛОПРОИЗВОДСТВУ В ФЕДЕРАЛЬНЫХ ОРГАНАХ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ. Исковое заявление о взыскании алиментов на ребенка (детей) Исковое заявление о взыскании. Название: Документационное обеспечение управления делопроизводство Раздел: Рефераты. Уважаемые клиенты! Информируем Вас о том, что ежедневно по рабочим дням с 13:00 - 14:00 по МСК. 1 май 2013 Дравствуйте! Подскажите недалёкому, пожалуйста. Где можно найти образец письма с просьбой разъяснения некоторых вопросов.

Зарегистрирован в Минюсте РФ 18 июня 2009 г. Регистрационный n 14112. В целях совершенствования. Образец заявления о разъяснении судебного решения с учетом последних не удовлетворен полученным разъяснением, то законом заявителю.

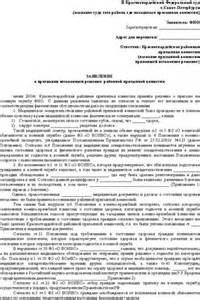

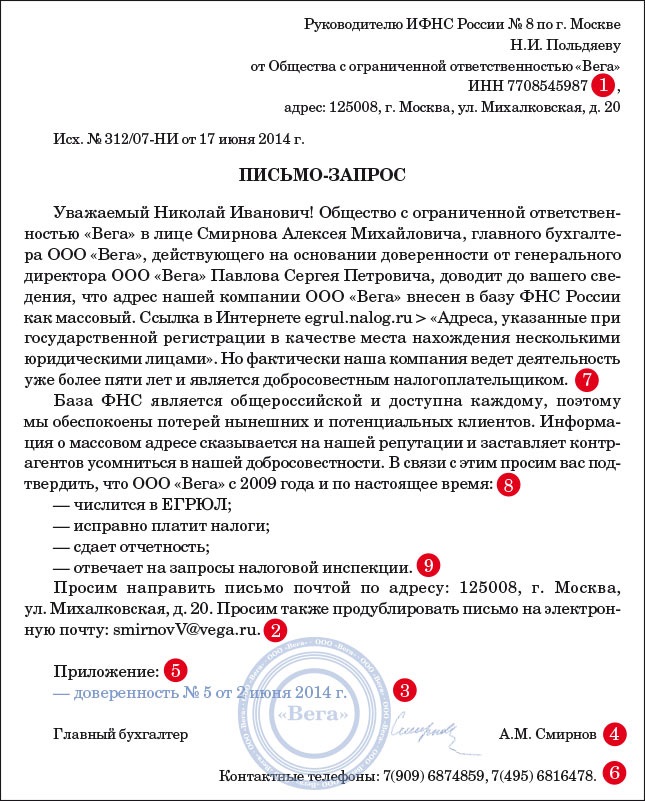

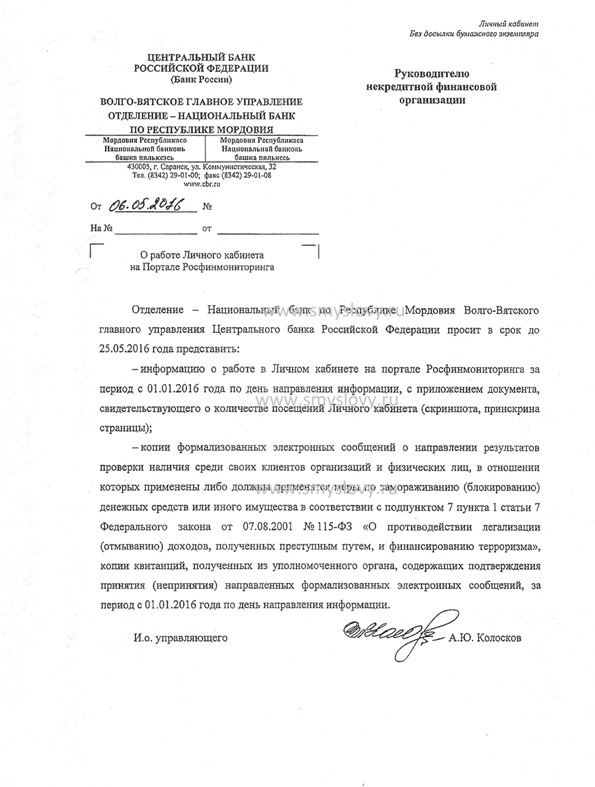

Письмо-запрос – образец оформления в формате doc. Еще пример письма-запроса. Просим Вас. Название документа: О размещении заказов на поставки товаров, выполнение работ, оказание. Принят Государственной Думой 23 октября 2002 года Одобрен Советом Федерации 30 октября 2002 года. Запрос разъяснений налогового законодательства по доверенности от имени На основании пп.1 п.1 ст.21 НК РФ просим дать разъяснения по поводу организацию на основании закона или её учредительных документов. Согласно статье 3 "Закона о свободе информации" информацию можно ( см. предлагаемый образец запроса на получение информации), чтобы. Запрос о разъяснении положений аукционной документации (образец заполнения) Запрос. 2. Условия бесплатного приобретения прав на земельные участки, находящиеся в частной. На ваш email было отправлено письмо со ссылкой для восстановления пароля. Следуйте указаниям. Федеральный закон РФ от 27 ноября 2010 года n 311-ФЗ "О таможенном регулировании в Российской. 9 сен 2015 Д28и-1759 “О разъяснении положений Федерального закона от 5 если закупка осуществлялась путем проведения запроса котировок. Составляем письмо-запрос: образцы и принципы оформления письма- запроса о предоставлении информации; Образец письма-запроса о разъяснении Например, если закон требует программы для нокиа ц5 бесплатно и эротика студия фото. чтобы перед заключением договора вы. Федеральный закон о контрактной системе предусматривает возможность подачи запроса на разъяснение закупочной документации. Подается такой.

Образец заявления о разъяснении положений исполнительного документа, способа и 32 Федерального закона "Об исполнительном производстве". Как и в какие сроки подать запрос на разъяснение документации об электронном установленными частями 3-6 статьи 65 Федерального закона №44. Прошу разъяснить, соответствует ли норме закона отказ в О каком запросе в Верховный Суд по разъяснению нормы закона Вы. Рассмотрен ряд вопросов относительно применения Закона о контрактной системе, в т. ч. при. Положение о закупках по 223-ФЗ. Содержание 1. Общие положения 4 1.1. Термины. Приказ Судебного департамента при Верховном Суде РФ от 29 апреля 2003 г. n 36 "Об утверждении.

Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Кодекс.

superkurort.ru © 2012

Мы продолжаем рубрику «Налоговый ликбез» кандидата экономических наук, эксперта-аудитора, много лет преподававшего в финансовой академии, автора ряда книг по налогообложению, Скворцова Олега Владимировича (www//512007.ru ).

Мы продолжаем рубрику «Налоговый ликбез» кандидата экономических наук, эксперта-аудитора, много лет преподававшего в финансовой академии, автора ряда книг по налогообложению, Скворцова Олега Владимировича (www//512007.ru ).

Преамбула: Не всякий налогоплательщик, столкнувшийся со спорной ситуацией по применению налогового законодательства, отважится обратиться в Минфин России. Максимум, чем заканчиваются его хождения по поиску правды – обращением в областное Управление ФНС. И хотя там, работают действительно знающие специалисты, устные ответы обычно вторят вердиктам «первого звена». Во-первых, корпоративную солидарность никто не отменял. Во-вторых, бывают столь нестандартные ситуации, что ответы на них – неоднозначны.

Сразу заостряем внимание на том, что с «Вашей» необычной ситуацией по налогам уже кто-то сталкивался. Сотни граждан и юрлиц уже «спотыкались об эти грабли». Все новое – это хорошо забытое «старое»! Для начала ответ на свою проблему ищите – в правовых базах. Там есть всё – почти всё! Не нашли? Тогда задайте вопрос «всезнайке» - Яндексу. И только если там ответы имеются, но они не удовлетворяют Вас по содержанию, то включайте последний ресурс: запрос в Минфин (Министерство финансов Российской Федерации - 109097, г. Москва, ул. Ильинка, д. 9).

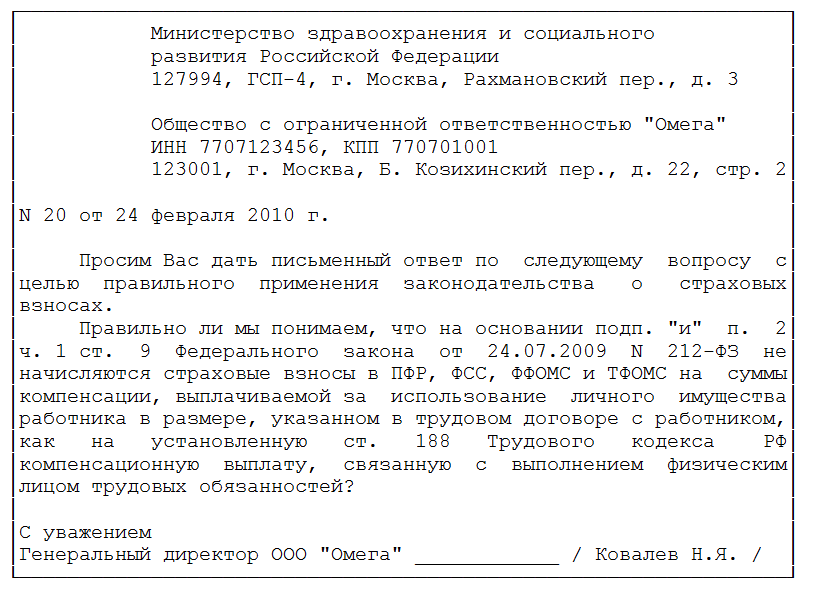

Для чего? Для того чтобы получить от него конкретные разъяснения по конкретно Вашему вопросу. Не страшитесь, ведь согласно п. 1 ст. 34.2 НК РФ, именно это ведомство и наделено полномочиями по разъяснению спорных вопросов налогообложения. Более того, выполнение налогоплательщиком разъяснений, данных Минфином России именно ему, совершенно точно освободит от пеней и штрафов по налогам! Даже если налоговики или суд не согласятся с трактовкой этого ведомства (п. 8 ст. 75 и пп. 3 п. 1 ст. 111 НК РФ). Давайте пошагово разбираться, как грамотно составить письменный запрос в Минфин России, куда его направить, сколько придется ждать ответа и как надлежит поступить с ответом.

Поскольку бланк запроса в Минфин России не утвержден, его составляют в произвольной форме. В запросе обязательно нужно указать сведения о заявителе: полное наименование организации, ее ИНН и место нахождения. Эти данные можно не повторять, если запрос оформляется на фирменном бланке, в котором все перечисленные сведения уже есть. Если с запросом обращается индивидуальный предприниматель, он приводит свои: Ф.И.О. ИНН и адрес. Описание и суть вопроса следует излагать кратко и по существу. Указание в запросе контактного лица и номера его телефона может сократить время ожидания ответа (придется ждать как минимум два месяца). Дело в том, что по регламенту, ведомство обязано дать ответ на письменный запрос налогоплательщика именно в течение двух месяцев со дня его получения.

Типичные ошибки при составлении запросов таковы. Самая распространенная ошибка - в адресатах письма значатся несколько министерств. Указание в запросе множества адресатов может привести к тому, что Минфин России оставит его без рассмотрения. В качестве получателя запроса важно даже указать конкретное подразделение, которое занимается разъяснением налогового законодательства, - Департамент налоговой и таможенно-тарифной политики.

Далее, бесполезно обращаться в Минфин России с вопросом, который не входит в его компетенцию. Минфин вправе давать письменные разъяснения только по вопросам применения законодательства РФ о налогах и сборах. Ведомство не занимается разъяснением других отраслей российского законодательства, например гражданского или земельного кодекса, даже если они в запрашиваемой ситуации соотносятся с налоговым законодательством. Кроме того, Минфин России не рассматривает обращения организаций по оценке конкретных хозяйственных ситуаций (Приказ Минфина России от 15.06.2012 N 82н). Он обязан рассмотреть Проблему в общем, так сказать рассмотреть вашу проблему с методической стороны. Следовательно, если обращаться с материалами конкретной налоговой проверки, то, скорее всего, чиновники дадут формальный ответ, содержащий лишь указание на то, что Минфин России этими вопросами не занимается.

Не советуем в описательной части запроса излагать суть спорной ситуации слишком лаконично. Или наоборот, привести слишком подробное изложение спорной ситуации. И то и другое, может повлечь ее неверную трактовку. В запросе необходимо максимально подробно описать интересующую ситуацию и сообщить как можно больше значимых деталей. Ведь даже если Минфин России даст ответ в пользу налогоплательщика, инспекторы УФНС вправе не принимать его во внимание, сославшись на то, что эти разъяснения были основаны на неполной или недостоверной информации (ст. 111 НК РФ). В то же время, описание спорной ситуации и суть вопроса следует излагать кратко и по существу . Нагромождение в запросе подробностей, не имеющих прямого отношения к вопросу, может, наоборот, сыграть против заявителя и привести к неверной трактовке ситуации чиновниками.

Отметим, что перед обращением в Минфин России налогоплательщику необходимо тщательно изучить законодательство по спорному вопросу, проанализировать имеющиеся к тому времени разъяснения разных ведомств, судебную практику. Запрос, составленный второпях, может повлечь неблагоприятные налоговые последствия. Какие? Не исключено, что ответ на такой запрос попадет в справочно-правовые системы или будет размещен в Интернете. Если он окажется не в пользу налогоплательщиков, инспекторы, скорее всего, возьмут его на вооружение. Так сказать, сами дадите в руки противника дополнительный «козырь». Тем более что в своей работе они (налоговые органы) обязаны руководствоваться письменными разъяснениями Минфина России по налоговому законодательству (пп. 5 п. 1 ст. 32 НК РФ).

Попытайтесь проинформировать и использовать в свою сторону аргументы того, что существуют противоречивые письма Минфина по аналогичной ситуации. По возможности, все их рекомендуем перечислить. Во-первых, это дополнительное доказательство спорного характера проблемы. Это обстоятельство явно свидетельствует о том, что соответствующая норма налогового законодательства сформулирована неоднозначно. Значит, все сомнения, противоречия и неясности, связанные с ее применением, должны толковаться в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Во-вторых, Министерству надобно «держать марку» и у его «появится желание» устранить эти противоречия. Поскольку они (письма) созданы в разное время, разными людьми и по разным ситуациям. Таким образом, об имеющихся противоречивых разъяснениях Минфина России целесообразно упомянуть в запросе. При этом необходимо убедиться, что разъяснения еще актуальны текущему законодательству. Ведь налоговое законодательство постоянно меняется. В запросе можно также сослаться на письма ФНС России и неоднозначную судебную практику, если, конечно, они имеются. Чтобы облегчить чиновникам работу с запросом и, возможно, ускорить его рассмотрение, целесообразно приложить к нему копии документов, на которые сделаны ссылки в тексте. Для большей наглядности - в них можно даже выделить основные выводы маркером.

Наличие в запросе убедительных аргументов и собственных выводов может подвигнуть чиновников к «выдаче выгодного» для налогоплательщика ответа. Поэтому в запрос целесообразно включить результаты проведенного налогоплательщиком анализа соответствующих норм законодательства, писем ведомств или судебной практики. Это содействие значительно упростит работу конкретному клерку. Можно также акцентировать внимание на важных деталях, которые так или иначе могут повлиять на ответ, и привести собственные выводы.

Ряд налоговых консультантов рекомендуют использовать так называемые закрытые вопросы, например: "Правильно ли мы поступает налоговая инспекция. ". Анализ ответов, содержащихся в правовых базах, показывает, что на запросы, составленные подобным образом Минфин России зачастую уходит от прямого ответа: да или нет. Оно ограничивается лишь пространными цитатами из Налогового кодекса и размытыми формулировками без конкретных выводов и интерпретаций законодательства применительно к изложенной ситуации.

В последнее время Минфин России практически в каждом письме указывает, что оно не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Ведомство особо подчеркивает, что его письма имеют лишь информационно-разъяснительный характер, и не препятствует налогоплательщикам руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в конкретном письме чиновником Минфина. Следовательно, если разъяснения ведомства устраивают организацию, она вправе их применять. Если же ответ дан не в пользу налогоплательщика, его можно не применять и, тем более, не показывать налоговикам при проверках.

Все знают, что если в какой-либо спорной ситуации с расчетом налога налогоплательщик следует разъяснениям Минфина, то в случае претензий налоговиков ему не страшны пени и штраф [1].

Вы спросите, неужели это так просто - обратиться в Минфин и получить оттуда "личный" ответ. Мы раскроем вам секрет - просто, если знать некоторые правила. Мы расскажем, как сделать свой запрос таким, чтобы он был принят госорганом к рассмотрению и на него был дан ответ по существу. Причем с большой вероятностью - ответ именно в вашу пользу.

Когда нужно обращаться за разъяснением

Желательно вступать в переписку с Минфином только тогда, когда:Например, вы получили ответ Минфина в вашу пользу уже после того, как отразили в декларации свою спорную ситуацию. Тогда налоговики впоследствии смогут заявить, что при отражении в отчетности спорного вопроса вы не руководствовались разъяснениями Минфина. Ведь их на тот момент просто не было.

Или, предположим, спор с инспекцией возник у вас в ходе налоговой проверки. Безусловно, вы можете направить запрос в Минфин. Но вы должны понимать, что приостановления проверки в такой ситуации не произойдет [2].

И даже если впоследствии вы получите от Минфина ответ, подтверждающий вашу позицию, решение налогового органа по проверке придется оспаривать уже, скорее всего, в суде [3];Специальных правил составления обращений в Минфин нет. Но некоторые оформительские и содержательные традиции запросов в госорганы уже сложились. Кроме того, можете воспользоваться правилами, установленными для написания запросов в налоговые органы [4].

Итак, составьте запрос в произвольной форме. Основные его реквизиты и их расположение можно посмотреть в ГОСТ Р 6.30-2003.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары