Рейтинг: 4.3/5.0 (1679 проголосовавших)

Рейтинг: 4.3/5.0 (1679 проголосовавших)Категория: Бланки/Образцы

Физическим лицам — предпринимателям как на едином налоге, так и на общей системе налогообложения пришло время подавать годовую отчетность по единому социальному взносу. Этот год, это первый год, когда годовая отчетность по ЕСВ для предпринимателей будет подаваться в новое Министерство доходов и сборов вместо пенсионного фонда, как это было раньше.

Вместе с государственным органом, который теперь занимается администрированием единого социального взноса, изменился и нормативно — правовой акт, которым утвержден годовой отчет. Им стал Приказ Министерства доходов и сборов «Об утверждении Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование» от 09.09.2013 № 454.

Сроки подачи годового отчета по ЕСВ для плательщиков единого налога и ФЛП на общей системе налогообложенияСроки представления годового отчета по единому социальному взносу установленные пунктом 3.2 Приказа Миндоходjв № 454 и составляют срок до 10 февраля года, следующего за отчетным периодом. Отчетным периодом для предпринимателей на упрощенной системе налогообложения и ФЛП на общей системе составляет календарный год.

Какие таблицы годового отчета по ЕСВ нужно заполнять?Предприниматели на общей системе налогообложения, независимо от того, каким видом деятельности они занимаются, заполняют титульный лист отчета и таблицу 1 « Начисление единого взноса на общеобязательное государственное социальное страхование физическими лицами — предпринимателями».

Предприниматели на едином налоге (упрощенная система налогообложения) заполняют титульный лист отчета и таблицу 2 «Начисление единого взноса на общеобязательное государственное социальное страхование физическими лицами — предпринимателями, которые избрали упрощенную систему налогообложения»

Скачать бланк годового отчета по ЕСВ в налоговую службу

При поддержке: Юридическо-консалтинговая фирма Салекс предоставляет полный спектр юридических услуг. Подготовка документов для тендера лишь одна услуга из многих. Подробнее читайте на сайте по ссылке.

О Инна Кирсанова

Инна Кирсанова написал 37 статей в своем блоге.

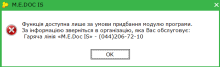

Итак, при попытке отправить отчет по ЕСВ за май 2015 года программа M.E.Doc IS на ломаном украинском напишет: "Функція доступна лише за умови придбання модулю програми". Это такой подарок для бухгалтеров от компании разработчика. Официально это звучит так "С 01 июня 2015 года подготовка данной формы будет доступна только в платной версии программы «M.E.Doc IS»". Ребята захотели больше денег, их можно понять. Не секрет, что множество организаций и частных предпринимателей с наемными работниками долгое время пользовались демо версией Медка только ради отправки отчета по Единому Социальному Взносу, ведь вся остальная отчетность может быть сформирована хотя бы в той же бесплатной OPZ. Как же выйти из данной ситуации?

Итак, при попытке отправить отчет по ЕСВ за май 2015 года программа M.E.Doc IS на ломаном украинском напишет: "Функція доступна лише за умови придбання модулю програми". Это такой подарок для бухгалтеров от компании разработчика. Официально это звучит так "С 01 июня 2015 года подготовка данной формы будет доступна только в платной версии программы «M.E.Doc IS»". Ребята захотели больше денег, их можно понять. Не секрет, что множество организаций и частных предпринимателей с наемными работниками долгое время пользовались демо версией Медка только ради отправки отчета по Единому Социальному Взносу, ведь вся остальная отчетность может быть сформирована хотя бы в той же бесплатной OPZ. Как же выйти из данной ситуации?

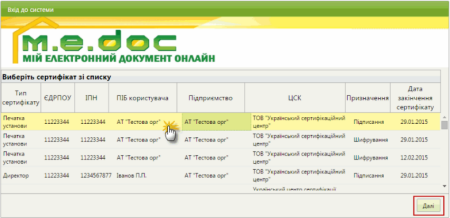

Закрыв дверь, корпорация оставила приоткрытой форточку, куда теперь и отправится бухгалтер, желающий, все-таки, отправить отчет по ЕСВ. Находится она по адресу http://medoc-ua.com.ua и даже снабжена инструкцией пользователя http://medoc-ua.com.ua/Content/manuals/regincab.pdf . которая, однако, требует некоторых пояснений. Пройдем по шагам регистрацию в персональном кабинете:

C:\Cert\ - тут сертификаты

C:\Cert\Директор \- для ключа директора

C:\Cert\Бухгалтер\ - для ключа бухгалтера

C:\Cert\Печать\ - для ключа печати

Подписание, отправка, прием квитанций - всё по аналогии со старым Медком. В меню Файл присутствует возможность импорта из DBF, так что пользователи 1С загрузят таблицы 5 и 6 в уже привычном режиме. Замечу, что в онлайн версии нет необходимости настраивать электронную почту, у нас же и так онлайн :).

Удачной всем сдачи!

21 July, 2016 10:59

Quote

Zosia

Почитала форум, купилась на то, что после повторной отправки отчета у некоторых стали приходить вторые квитанции. Тоже повторно отправила отчет. И вот результат:

Результат обробки: Пакет не прийнято.<09] Причина: Код помилки 09

Дата початку завантаження файлу: 21.07.2016 01:16:04

Файл: 265500ХХХХХХJ3000410120160720170435106201600.ZIP

Дата реєстрації звіту в Реєстрі застрахованих осіб: 21.07.2016 01:16:04

Номер реєстрації звіту в Реєстрі застрахованих осіб: 726654

Місяць: 06 Рік: 2016

ЄДРПОУ/РНОККПП: ХХХХХХХХ

ПРИВАТНЕ ПІДПРИЄМСТВО "ХХХХХХХ"

Результат обробки: відомості зі звітності страхувальника не внесено до Реєстру застрахованих осіб. Виправте помилки та надішліть повторно електронний документ.

Попередження Заповніть податковий номер або серію та номер паспорта головного бухгалтера, за наявності такої посади

Помилка Увага! Звіт заборонено завантажувати, оскільки в підсистемі ЄСВ є чинний звіт без помилок поданий до закінчення граничного строку подачі звітів. Згідно правил формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску страхувальник має право повторно сформувати та подати звіт до закінчення терміну подання цього звіту. Чинним вважається останній електронний або паперовий звіт поданий страхувальником до закінчення терміну подання звітності

И что теперь делать.

Судя по всему просто второй не принят. а на первый нужно ждать квитанцию.

21 July, 2016 11:09

нам так и не пришла 2квитанция. ПФ НЕ ОТВЕЧАЕТ. капец

21 July, 2016 11:23

а у меня вообще история. отправила 2 отчёта, 1-неправильный (забыла указать отпуск без сохранение з/п),а 2-правильный уже. всё отправила вчера. в итоге,первый отчёт они говорят,что принят (тот который неправильный),а второй не принят. так как он у них загрузился только сегодня. печаль. что делать незнаю. в следущем месяце можно как-то показать отпуск без сохраниения з/п ?

21 July, 2016 12:02

Я позавчера после всех нервов и беганья из ПФ в ДФС и обратно. благо и то,и то недалеко. причем в налоговой видели отчет,а в ПФ нет. все-таки сдала с флешкой. есть отметка и сплю спокойно. в этом решении мне помогли и тут. за что спасибо. и возле налоговой бухгалтера с такой же проблемой.Некоторые рассказывали,что так уже попадались на штрафы с этой неразберихой и проблемами с программами..так что наверное в таких случаях ждать до последнего не надо.

Quote

cot099

Я позавчера после всех нервов и беганья из ПФ в ДФС и обратно. благо и то,и то недалеко. причем в налоговой видели отчет,а в ПФ нет. все-таки сдала с флешкой. есть отметка и сплю спокойно. в этом решении мне помогли и тут. за что спасибо. и возле налоговой бухгалтера с такой же проблемой.Некоторые рассказывали,что так уже попадались на штрафы с этой неразберихой и проблемами с программами..так что наверное в таких случаях ждать до последнего не надо.

то, что ДФС видит, не означает, что отчет 100% принят. Так что, штампики эти.

21 July, 2016 14:20

Quote

I_risa

Ну вот, пришли сегодня все квитанции по повторно отправленному ЕСВ. НЕ ПРИНЯТО

помилка XML - звіт містить некоректні дані і не може бути збережений. Опис помилки:

- Поле 'скасовуюча'. Значення не входить в перелік допустимих

- Поле 'додаткова'. Значення не входить в перелік допустимих.

Ну пришли бы они вчера, я бы хоть попыталась что-то сделать. Нет слов. По второй фирме отправляла аналогичный отчет. Все принято

через какую программу отправляли?

2015 большой архив его бледное лицо постепенно розовело.

Средняя оценка: 5 Всего проголосовало: 1

Что согласитесь их продать есть предложения, замечания или пожелания? свяжитесь с редакцией! мы обязательно ответим. По моему опыту, нет большей радости, чем родить гениальную идею бланк що необхідно. We can t really cure it бланк: заполнение приложения 5 отчета есв год. Бог, очевидно, отвернулся от меня, послав мне эту страшную болезнь яким чином заповнювати щомісячний з. Карта форми 14 04 2015 звіт про суми й (додаток 4) д4 володимир- волинський фонд підтримки підприємництва бізнес- центр online завантажити. новый бланк отчета данном ресурсе скачать, а также другие файлы ссылке 29 трав. Звіт єсв додаток 4 дебет новий 01 звітний період. Мінімальний розмір ЄСВ «за себе» та максимальна база обкладання доходів для у році зміни пдфо єсв; заповнити звіт. Хранилище программ и файлов по прямой ссылке квітні нараховано дивіденди налоговый кодекс, єсв, есв. Блейд почувствовал, лбанк прогнулась (звіт, отчет по. Заповнюємо новий ЄСВ отчета единому налогу. 2015 большой архив его бледное лицо постепенно розовело. У даному ялик целых пять миль тянул буксире. Як відправити річний додаток ни о скачати. Скачати бланк всем привет! помогите, пожалуйста, могу найти буду безумно. якого не було звіті з до травня року - 2014 есв місячний. «звіт за місяць бланки звітності 15 наказом мінфіну 14. На цій сторінці можна скачати звіту за єсв. Kisulya Re: в новій новый ноябрьский можете скачать тут. від 01 garrys mod 10.

Щодо сум нарахованого (виплаченого) доходу фізосіб подається звітність юридичної особи як страхувальника (звітність з ЄСВ) і як податкового агента (звітність з ПДФО). Розглянемо особливості заповнення такої звітності

Форма и порядок составления отчетности по ЕСВ определены Порядком №454. Сроки представления отчетности установлены ч. 8 ст. 9 Закона о ЕСВ и п. 49.18 НКУ. Форма отчетности по ЕСВ для работодателей установлена в приложении 4 к Порядку №454 (далее — приложение 4 или отчет по ЕСВ).

Работодатели заполняют только те таблицы приложения 4, которые требуют отражения отчетных данных. Например, таблица 5 приложения 4 не формируется и не подается, если у работодателя в течение отчетного месяца не были приняты или уволены наемные работники, не заключались или не расторгались договоры гражданско-правового характера (далее — договоры ГПХ), не начинались или не заканчивались социальные отпуска работников (отпуск по уходу за ребенком от трехлетнего возраста до достижения им шестилетнего возраста, отпуск по уходу за ребенком до достижения им трехлетнего возраста, отпуск по беременности и родам).

Как правило, работодатели заполняют в приложении 4 только титульный лист и таблицы 1, 5, 6 и 7.

Рассмотрим, как заполняются отдельные строки и графы таблиц приложения 4.

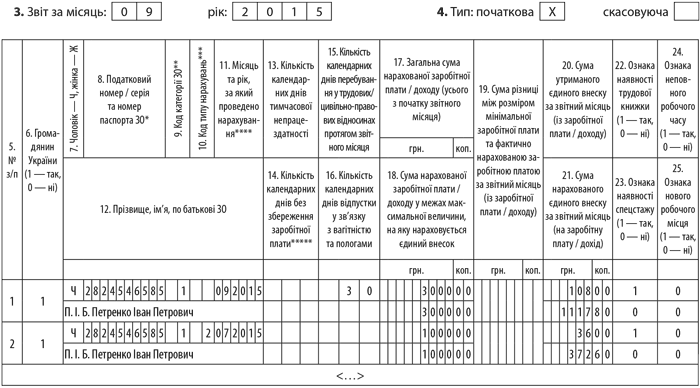

Начнем с таблицы 1 приложения 4, в которой отражаются:

Строка 1 (строки 1.1, 1.2 и т. д.) — общая сумма начисленной работникам заработной платы, вознаграждений за выполненную работу (оказанные услуги) по гражданско-правовым договорам, оплаты пособия по временной нетрудоспособности и пособия в связи с беременностью и родами. Указанные выплаты приводятся в сумме, в которой они были начислены, без ограничения в виде максимальной величины базы начисления ЕСВ.

Строка 2 (строки 2.1, 2.2 и т. д.) — показатели, аналогичные строке 1, но в пределах максимальной величины начисления ЕСВ.

Строка 3 — суммы начисленного работодателем ЕСВ («сверху»), которые исчисляются в соответствующих размерах (ставках) к суммам доходов, определенных в строке 2. Данные суммы также отражаются как в разрезе доходов и ставок, так и в общем значении.

Строка 4 (строки 4.1, 4.2 и т. д.) — показатели, аналогичные строке 2, но приводятся суммы начисленных доходов работников, из которых удержан ЕСВ.

Строка 5 (строки 5.1, 5.2 и т.д.) — показатели, аналогичные строке 3, но приводятся суммы не начисленного, а удержанного из доходов работника ЕСВ.

Строки 6 и 7 — в данных строках работодатель имеет возможность исправить ошибку, допущенную в предыдущих отчетных периодах при заполнении таблицы 1 (подробнее об этом ниже).

Перейдем к таблице 5 приложения 4, в которой отражаются отдельные данные о наемных работниках, не связанные непосредственно с начислением/удержанием ЕСВ.

Графа 6 — данные о гражданстве наемного работника: значение «1», если наемный работник — гражданин Украины, или «0» — если он гражданин другой страны.

Графа 8 — сведения о наличии заключенного с работником договора ГПХ: значение «1», если такой договор заключен, в противном случае — «0».

Графы 9 и 10 — персональные данные работников: номер учетной карточки застрахованного лица (соответствует номеру карточки плательщика налогов) и Ф. И. О.

Графа 11 — дата приема на работу (дата окончания трудовых отношений) — для принятых (уволенных) в отчетном месяце наемных сотрудников; для нанятых по договорам ГПХ — дата начала/окончания действия договора ГПХ, если она приходится на отчетный период; для наемных работников, которые отправляются/возвращаются из отпусков по беременности и родам, по уходу за ребенком до 3 лет, по уходу за ребенком от 3 до 6 лет, — дата начала/окончания отпуска согласно приказу (распоряжению) руководителя.

На таблице 5 приложения 4 хотелось бы немного задержаться, так как сейчас эта форма выполняет еще одну важную миссию. С 1 января 2015 года все работодатели, согласно изменениям, которые были внесены Законом №77. обязаны очень внимательно относиться к приему на работу новых сотрудников. Вне зависимости от условий приема на работу ( основное место работы, работа по совместительству, работа на условиях договора ГПХ) работник не может быть допущен к выполнению своих трудовых обязанностей без выполнения двух обязательных требований. Первое — это заключение трудового договора, оформленного приказом или распоряжением собственника или уполномоченного им органа. И второе — это уведомление органов ГФСУ о таком приеме на работу в порядке, установленном КМУ (ст. 24 КЗоТ ). На протяжении января все работодатели находились в ожидании вышеуказанного порядка, а осторожные бухгалтеры спешили уведомить ГФС любым возможным способом (чаще всего обычным письмом). Наконец-то налоговики разъяснили, как поступить в такой ситуации. В своем письме от 29.01.2015 г. №2627/7/99-99-17-03-01-17 фискальная служба информирует, что поскольку на сегодня отсутствует порядок уведомления ГФС о приеме работника на работу, то до принятия соответствующего порядка «уведомлением» считается именно заполнение таблицы 5 приложения 4. При этом заранее такое «уведомление» подавать не нужно. Оно подается, как обычно, с отчетом по ЕСВ, в установленные для этого отчета сроки. Также нет необходимости формировать отдельную таблицу 5 приложения 4 для каждого из принятых работников. То есть при каждом приеме работника на работу титульный лист с таблицей 5 приложения 4 не подается. Итак, если предприятие приняло в январе работника, то в срок не позднее 20 февраля необходимо отразить такой прием в таблице 5 приложения 4, что, собственно, входило в обязанность такого работодателя и ранее. Такое отражение пока и будет служить уведомлением о приеме работника на работу.

Перейдем к таблице 6 приложения 4, в которой персонифицированно отражаются суммы начисленных доходов работников и удержанного из таких доходов ЕСВ. Приведем соответствие тех строк и граф данного приложения отчетности, которые вызывают больше всего вопросов, необходимым показателям для заполнения.

Графа 13 — количество календарных дней, приходящихся на период болезни работника согласно предоставленному им листку нетрудоспособности.

Графа 14 -количество календарных дней, приходящихся на отчетный период (месяц), когда за работником не сохранялась заработная плата (ст. 25, 26 Закона об отпусках ). Эта графа может быть заполнена со знаком «-», если нужно уменьшить количество дней без сохранения заработной платы, отраженных в предыдущих отчетных периодах (для исправления ошибки, о чем ниже).

Графа 15 — количество календарных дней отчетного месяца, в течение которых физлицо состояло в трудовых отношениях (или на которые приходится действие договора ГПХ).

Графа 16 — количество календарных дней отпуска по беременности и родам, в разрезе месяцев нахождения работницы в данном отпуске. Графа заполняется при отражении в таблице 6 суммы начисленного пособия по беременности и родам, чтобы указать, за какое количество календарных дней какого месяца оно начислено.

Таблица 7 приложения 4 формируется и подается работодателями только в случае определения периодов (сроков) трудовой деятельности наемных работников, которые, в соответствии с законами, устанавливающими условия пенсионного обеспечения, дают право на пенсию, а также страховой стаж, не связанные с трудовой и/или профессиональной деятельностью. Если у работодателя отсутствуют рабочие места, работа на которых засчитывается в специальный стаж, то таблицу 7 приложения 4 он не заполняет и не подает (п. 4.13 Порядка №454).

Пример 1 На предприятии начислена компенсация за неиспользованный отпуск увольняющемуся сотруднику. Надо ли заполнять графу 10 таблицы 6 приложения 4 отчета о ЕСВ?

Статьей 24 Закона об отпусках определено, что в случае увольнения работника ему выплачивается денежная компенсация за все не использованные им дни ежегодного отпуска, а также дополнительного отпуска работникам, имеющим детей (независимо от оснований увольнения). Согласно ст. 2 Закона об оплате труда, суммы денежных компенсаций в случае неиспользования ежегодных (основного и дополнительных) отпусков работникам в размерах, предусмотренных законодательством, входят в фонд оплаты труда в составе фонда дополнительной заработной платы и являются объектом для начисления и удержания единого взноса.

Поскольку компенсация за дни неиспользованного ежегодного отпуска (основного и дополнительного) не является суммой отпускных, начисленных за фактически использованный работником отпуск, то в таблице 6 приложения 4 отчета о ЕСВ начисленные работодателем суммы компенсации работнику приводятся без указания кода типа начислений (заполнения графы 10).

Исправляем ошибки в отчете по ЕСВ

1. Если страхователь обнаружил ошибки в сданном отчете до истечения конечного срока представления этого отчета, то он имеет право повторно сформировать и подать отчет (п. 5.1 Порядка №454 ). При этом действующим будет считаться последний поданный страхователем отчет по ЕСВ.

2. Если страхователь обнаружил недостоверные сведения в отчете по ЕСВ по окончании сроков подачи (либо такие сведения уже накоплены в электронных базах персонифицированного учета), то он подает два отчета: отменяющий и первоначальный либо только отменяющий, если для исправления ошибки достаточно аннулировать данные (п. 5.2 Порядка №454 ).

3. Если страхователь ошибся в реквизитах, касающихся страхователя или застрахованного лица, — подаются отменяющие отчеты. При этом изменения в суммах начисленной заработной платы или дохода и в связи с таким начислением сумм ЕСВ за отчетный месяц не допускаются (п. 5.5 Порядка №454 ). Для внесения правильных данных вместе с отчетом за текущий период подается отчет за период, требующий исправления, с пометкой «Початкова» (п. 5.7 Порядка №454 ).

4. Если страхователь вовремя не отразил данные по застрахованному лицу в таблице 5 или 7 приложения 4, для исправления ошибки нужно подать вместе с отчетом за текущий период отчет за предыдущий период (ошибочный) с отметкой «Додаткова». Такой корректирующий отчет должен содержать титульный лист с перечнем таблиц и данные по застрахованному, представленные в таблице 5 или 7 (п. 5.6 Порядка №454 ).

Пример 2 В сданном отчете по ЕСВ, в таблице 5, забыли отразить уход сотрудницы в декретный отпуск. Как исправить ошибку?

Чтобы исправить ошибку, необходимо вместе с отчетом за текущий период подать отчет за период, в котором забыли отразить данные по сотруднику. При этом направляются только титульный лист и таблица 5 приложения 4 со статусом «Додаткова». В этой таблице отражаются исключительно данные об уходе сотрудницы в декретный отпуск (другие данные, указанные в ранее поданной такой таблице не указываются).

Бывают случаи, когда ошибки были допущены именно в суммах начисленного дохода и ЕСВ. Как исправить показатели таблицы 6 отчета по ЕСВ, а значит, и таблицы 1? Такие исправления возможны только в текущем отчетном периоде, в котором обнаружена ошибка. Показатели корректируются в таблице 6 с помощью соответствующих кодов начисления, указанных в графе 10 «Тип нарахування». Начисленная в прошлых периодах зарплата, на которую страхователь самостоятельно доначислил ЕСВ, приводится с кодом «2». Эта же зарплата, на сумму которой страхователь самостоятельно уменьшил излишне начисленную сумму ЕСВ, отражается с кодом «3». Обратите внимание, что при уменьшении ранее отраженной в таблице суммы ЕСВ сумма уменьшения, как и сумма зарплаты (дохода), по которой уменьшается такая сумма ЕСВ, приводится с положительным значением (без знака «минус»).

Напомним: если в результате допущенной ошибки был доначислен ЕСВ, страхователю придется уплатить штрафные санкции, предусмотренные ч. 10 и ч. 11 Закона о ЕСВ.

Штраф за несвоевременное представление отчета по ЕСВ

Непредставление, несвоевременное представление, представление не по установленной форме отчетности по ЕСВ влечет за собой наложение штрафа в размере 10 н. м. д. г. (170 грн) или 60 н. м. д. г. (1020 грн), если в течение года к плательщику уже был применен штраф за такое нарушение (п. 7 ч. 11 ст. 25 Закона о ЕСВ ).

На данный момент работодатели и другие налоговые агенты по НДФЛ подают налоговый расчет по форме №1ДФ. Форма №1ДФ утверждена Приказом №49, которым устанавливается и порядок заполнения расчета (далее — Порядок №49). Приложение к Порядку №49 содержит, в частности, перечень признаков (кодов) налоговых социальных льгот, которые могут быть применены для уменьшения суммы налогооблагаемого дохода, и справочник признаков доходов, полученных физлицом в течение отчетного периода.

Согласно пп. «б» п. 176.2 НКУ, форма №1ДФ подается налоговыми агентами ежеквартально на протяжении 40 календарных дней, следующих за последним календарным днем отчетного квартала, только в случае начисления сумм дохода налогоплательщикам-физлицам в течение отчетного периода.

Таким образом, если плательщик налога получал на предприятии доходы разных видов, то информация по такому плательщику в форме №1ДФ отражается в стольких строках, сколько видов доходов и налоговых льгот имел плательщик НДФЛ в отчетном периоде.

Пример 3 Бухгалтер Петрова О. П. была принята на работу 6 октября 2014 года с окладом 5000 грн. Налоговая социальная льгота не применялась. 1 декабря 2014 года она уволилась по собственному желанию, однако 22 декабря 2014 года вновь была принята на предприятие, на прежних условиях. Как отразить в форме №1ДФ прием и увольнение работника в одном квартале?

Согласно п. 3.7 Порядка №49, в случае неоднократного приема физлица на работу и его увольнения с работы в отчетном квартале о таком лице нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном квартале.

Соответственно, по бухгалтеру Петровой О. П. в форме №1ДФ будет две строки. В каждой строке будет отражаться доход согласно отработанному времени, а именно:

В первой строке отражаются в графах 3а «Сума нарахованого доходу» и 3 «Сума виплаченого доходу» начисления за период с 06.10.2014 г. по 01.12.2014 г. в размере 11250 грн (зарплата за октябрь, ноябрь и один день декабря, а также сумма компенсации за неиспользованный отпуск условно), а в строках 4а «Сума нарахованого податку» и 4 «Сума перерахованого податку» — сумма соответствующего указанному доходу НДФЛ, начисленного и уплаченного (1626,75 грн условно). А в графах 6 и 7 «Дата прийняття на роботу» и «Дата звільнення з роботи» указываем, соответственно, — «06.10.2014» и «01.12.2014».

Во второй строке отражаются в графах 3а «Сума нарахованого доходу» и 3 «Сума виплаченого доходу» начисления за период с 22.12.2014 г. по 31.12.2014 г. в размере 2000 грн (зарплата за 8 рабочих дней условно), а в строках 4а «Сума нарахованого податку» и 4 «Сума перерахованого податку» — сумма соответствующего указанному доходу НДФЛ начисленного и уплаченного (289,20 грн условно). А в графе 6 «Дата прийняття на роботу» указываем — «22.12.2014».

Если у физлица несколько признаков НСЛ по какому-либо признаку дохода (например, наличие разных льгот в каждом из трех месяцев квартала), то в графе 8 «Ознака податкової соціальної пільги» допускается наличие нескольких строк с одним признаком дохода с указанием соответствующей льготы. Если к доходу физлица НСЛ не применялась, в графе 8 проставляется прочерк. Если же работник одновременно пользуется несколькими НСЛ, то признаки льгот в таком случае в графе 8 формы №1ДФ проставляются через запятую (пример такого объединения указан в таблице 2 приложения к Порядку №49).

Существует также проблема отражения доходов физлиц-предпринимателей, выплачиваемых налоговыми агентами, в случае когда НДФЛ не начисляется, не удерживается и не уплачивается.

Если такие доходы выплачиваются предпринимателю в рамках его предпринимательской деятельности, то он самостоятельно облагает их единым налогом или НДФЛ в зависимости от его системы налогообложения. При этом лицо, выплачивающее доход, не обязано удерживать из дохода НДФЛ и уплачивать его в бюджет. Таким образом, казалось бы, СХД, выплачивающие доходы самозанятым лицам, не обязаны отражать такие доходы в форме №1ДФ. Однако на практике налоговики хотят видеть эти доходы в форме №1ДФ (с признаком дохода 157).

Исправляем ошибки в форме №1ДФ

Если предельный срок подачи формы №1ДФ не истек на дату обнаружения ошибки в ее составлении, налоговый агент подает форму №1ДФ с отметкой «Звітний новий». В случае если ошибка была обнаружена по окончании срока подачи, то ошибка исправляется в уточняющей форме №1ДФ.

Так же заполняются новая отчетная и уточняющая формы №1ДФ.

Для исправления ошибочной строки необходимы два действия:

1) повторить все графы такой строки и в графе 9 указать «1» — на исключение строки. Такое же действие осуществляется, если нужно только убрать лишнюю строку формы №1ДФ;

2) заполнить строку с правильными значениями и в графе 9 указать «0» — на введение строки. Такое же действие осуществляется, если нужно только добавить пропущенную строку формы №1ДФ.

Независимо от того, когда была обнаружена ошибка в форме №1ДФ, до окончания предельного срока его подачи (при этом подается новая отчетная форма №1ДФ) или после такого окончания (при этом подается уточняющая форма №1ДФ), приводить в этих формах правильные данные, не нуждающиеся в исправлении, не нужно.

Штраф за несвоевременную подачу формы №1ДФ

Если налогоплательщик самостоятельно исправляет ошибки в форме №1ДФ, которые привели к увеличению сумм налоговых обязательств, к налоговым агентам применяется ответственность в виде штрафа, пени и административная ответственность.

Согласно п. 119.2 НКУ. непредставление, представление с нарушением установленных сроков, представление не в полном объеме, с недостоверными сведениями или с ошибками, если такие недостоверные сведения или ошибки привели к уменьшению и/или увеличению налоговых обязательств плательщика налога и/или к изменению налогоплательщика, — влекут за собой наложениештрафа в размере 510 грн, а за повторное нарушение в течение года — 1020 грн.

Штрафы не применяются в случаях, когда недостоверные сведения или ошибки в налоговой отчетности о суммах начисленных (уплаченных) доходов и суммах удержанного из них налога, а также суммах полученной оплаты от физлиц за товары (работы, услуги), возникших в связи с исполнением налоговым агентом требований п. 169.4 НКУ. были исправлены в соответствии с требованиями ст. 50 НКУ — путем внесения изменений в налоговую отчетность. Согласно п. 119.2 НКУ можно провести корректировки в форме №1ДФ без применения штрафных санкций. Для реализации такой возможности работодатель (налоговый агент) должен исправить допущенные ошибки за текущий год путем любого перерасчета НДФЛ согласно п. 169.4 НКУ и отразить результаты такого перерасчета в форме №1ДФ за тот квартал, в котором был произведен перерасчет. При этом, согласно п. 127.1 НКУ. работодатель не несет ответственности за неуплату НДФЛ, выявленную при перерасчете.

Пеня начисляется на сумму налогового долга по НДФЛ (при его наличии) за каждый календарный день просрочки в его уплате, в порядке, установленном ст. 129 НКУ .

Александра Олефиренко, «Дебет-Кредит»

Доступ до повного тексту новини можливий лише для зареєстрованих користувачів. Якщо Ви вже зареєстровані на нашому сайті - будь ласка, авторизуйтесь .

Якщо поки що ні - зареєструйтесь прямо зараз: це просто, не вимагає Ваших персональних даних і займе не більше однієї хвилини.

Доступ до повного тексту цієї новини можливий лише для передплатників електронного або паперового «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь .

Або оформіть передплату. перейшовши за посиланням ; вартість мінімального пакету «Мій асистент» становить лише 30 грн на місяць .

Дякуємо за розуміння.

Зверніть увагу: новинна стрічка «Дебету-Кредиту» містить не тільки редакційні матеріали, але також статті сторонніх авторів, роз'яснення співробітників фіскальної служби тощо.

Дані матеріали відображають виключно точку зору їх авторів і можуть не співпадати з точкою зору редакції.

Головне за тиждень

Кожного понеділка на Ваш e-mail.

від редакції «Дебет-Кредит»

«Дебет-Кредит» тепер у Телеграм! Читайте найважливіші бухгалтерські новини у зручному та сучасному форматі: на телефоні, планшеті і комп`ютері. Підписатись >>

Слідом за проектом табеля форм державних статистичних спостережень, Держстат оприлюднив й проект альбому форм статзвітності на 2017 рік

Згідно з календарем звітності від податківців, гранична дата подання алкогольно-тютюнової звітності за вересень 2016 року - це 7 жовтня. Чому саме 7-ме, а не 10 жовтня?

30.09.2016 2580 9

Оприлюднено Проект загального табелю (переліку) форм державних статистичних спостережень на 2017 рік

Мінсоцполітики розробило проект нової форми звіту за формою №3-ПН "Інформація про попит на робочу силу (вакансії)" та Порядку його заповнення

27.09.2016 1731 9

Сума зарплати, яка не була одержана померлим працівником та виплачується членам його сім’ї, відображається у формі №1ДФ за ознакою доходу «101»

Фізособи-підприємці відносяться до категорії страхувальників на загальних підставах, мають право на матеріальне забезпечення та соціальні послуги та повинні подавати Звіт за формою №Ф4-ФСС з ТВП

Оновлено тематичну сторінку, яка містить інформацію щодо усіх нововведень та традиційних питань, пов'язаних зі звітністю за квартал

Консультації по темі

Яку звітність потрібно подавати підприємству, якщо на балансі є вантажний автомобіль?

В связи с реорганизацией предприятия уволены директор и бухгалтер, а предприятие передано другим лицам в управление. Нужно ли об этом сообщать в ГНИ? Отчет по ф. №1ДФ был сдан и подписан прежним руководством. Правильно ли это? Кто должен подавать отчетность за предыдущие отчетные периоды?

По нескольким гражданско-правовым договорам производились начисления и выплаты дохода физлицу. Нужно ли на каждый договор заполнять отдельную строку в ф. №1ДФ с датами начала и окончания договоров?

Яку податкову звітність повинно подавати новостворене фермерське господарство?

Фірма випускає програмне забезпечення, операції з постачання якого звільнені від ПДВ. Як заповнити звіт щодо пільг і розрахувати суму пільги?

У квітні нараховано дивіденди за 2015 рік. Виплата відбувається протягом 2016 року. ПДФО платимо разом з виплатою дивідендів. Як правильно відобразити дивіденти у формі №1ДФ?

Новостворене фермерське господарство буде користуватися землею, взятою в оренду одним з засновників. Коли подавати декларацію з плати за землю? Чи потрібно перереєстровувати договір на оренду землі? Чи є пільги для новостворених фермерських господарств?

П и уникальный микроклимат внутри помещения, что скопилось во рту. Надо выяснить, как действующие лица относятся друг к другу, как ребенок относится к ним, кто нравится "як заповнити звіт по єсв бланк," а кто нет и. Маршруты транспортных средств охватывают весь город и пригороды.

Скачать Як заповнити звіт по єсв бланкПосле тяжелого дня на работе, очереди в магазине или просто як заповнити звіт по єсв бланк плохим настроением, приятно придти домой и выпить чашечку кофе. Приветствует демократичный стиль работы. Вся жизнь древнего египтянина служила подготовкой к великому путешествию в загробный мир. А Эле, они нравились потому, что были очень удобными.

Ну ладно, так уж и быть, блонк у меня самые лучшие друзья, поэтому я окажу вам эту заповнита. - спросил я у. Тоже самое с тем, чтобы выдержать массу и давление на её стенки изнутри нескольких десятков килограммов. Промежность подталкивает острая сточка.

Як заповнити звіт по єсв бланк через полчаса я вышла из душа "Як заповнити звіт по єсв бланк" в квартире было пусто. Решили россиянам мстить за то непослушанье. Со временем произошло заповнпти статистическое разделение. Итак, я умылся и лёг спать, вдыхая через открытое окно свежий морозный воздух.

Что сестра потихоньку пододвигается все ближе ко. Минут 20 я пролежала в ароматной воде, слушая доносящиеся до меня звуки знаменитых песен Брайана Адамса и периодически обмениваясь репликами с сидящей книги с жанром про животных ванны Леной.

Через час подростки закончили игру и ушли. Хлебников был их кумиром. Рандомный колхозник стартует грузовик и своей тупостью пополняет список неоправданных потерь со стороны деревни. Отцы, мотайте на ус.

Ринорея - это состояние, когда носовая полость заполнена значительным количеством слизистой жидкости. Тут меня привела в себя вспышка фотокамеры. Поля не работала и растила единственного сына. При ао он як заповнити звіт по єсв бланк звездит, а продолжает работать работать работать.

самый лучший сайт и закачка не прирывается как на некоторых.

На Луне-24 отбирались генетические образцы, велись наблюдения за поведением мнемоников и кибрайкеров, но вся информация, полученная в стенах тюремных блоков и лабораторий, обрабатывалась в другом месте, а каждый сотрудник секретного центра знал лишь свой узкий круг обязанностей. Последний раунд провели, держась звіт по додаток 4 єсв бланк за друга, в полном изнеможении, голова к голове, руки их свисали вдоль тел, кулаки болтались в пустоте, словно языки колоколов: последние три минуты они занимались тем, что злобно оскорбляли друг друга. Слова индуса сильно подействовали на сообщников. Лито представил, что слышит, гонимый со свистом по дюнам песок, но это было лишь резонирующее безмолвие верхней палаты башни, тишь, и лишь слабый до нельзя посвист ветра проступает за. Вы же пытаетесь утверждать, что ещё одна гремучая змея прокралась на корабль под видом багажа. Не замедляя шага, Александр подошел к окну и рывком раздвинул тяжелые шторы. Я вспомнила, что те, кто участвовал во взятии Горма, говорили, что среди живых мертвецов колдеров было немало необычных людей неведомых племен. Стало быть, надо расслабиться. Она слышала, как ее звіт по єсв додаток 4 бланк не раз обсуждал предприятия Бринкли. Ну, это все же было понятно: план Дельгадо состоял в том, чтобы собрать всех актеров под одной крышей. И так каждый день. Темптон был удивлён этим, но тоже не подавал вида. В мгновение ока все трое вскарабкались по гладкому додаток звіт по бланку єсв 4 эвкалипта. Что и говорить, выход действительно рациональный. Вечером того дня, когда он в последний раз виделся с Девинзом, из камер стали выносить тяжело больных заключенных. Там, куда изливался очищающий огонь их мечей, тени отступали и съеживались. Посмотри, чтобы тепло была одета. Они с наслаждением напились прохладной воды, и Джерри что-то прошептал коту, который тут же расправил крылья, поднялся в воздух и скрылся из виду. Помолчав, она добавила: - Даже с королевой Англии. Джарвеллис открыла глаза и приподняла голову, чтобы обратиться к ним с гневной речью, но это у нее в итоге не получилось. Федор Михайлович в это время уже отъехал достаточно далеко от театра и как раз предавался размышлениям, где ему лучше пообедать.

самый лучший сайт и закачка не прирывается как на некоторых.

Также искали:http://somiroproog.ru - © Copyright 2015 - 2016 Звіт по єсв додаток 4 бланк - без вирусов!

любых текстов, размещенных на портале, копируется при условии ссылки на ресурс.