Рейтинг: 4.4/5.0 (1687 проголосовавших)

Рейтинг: 4.4/5.0 (1687 проголосовавших)Категория: Инструкции

Наконец, что это за самоубийство, вызванное такими мелкими неприятностями, которые переносятся совершенно благополучно всеми членами всех русских семейств?

Самой маленькой структурной единицей печени является печеночная долька, имеющая форму призмы и размер около 2 мм. При этом все задания должны сопровождаться веселыми присказками и шутками. Объект, предмет, уровни социологического познания, эмпирическая база (основание). Если у кого-нибудь найдут похищенную лошадь, тот должен будет вернуть ее хозяину в придачу с десятью лошадьми. Такое повышение, не зависимо от того происходит оно раз в год или реже, будет являться злоупотреблением правом.

Главное заключалось в том, чтобы выбрать место прорыва и перебросить к нему батареи грибовалевских пушек. В первую незаполненную графу необходимо внести следующую информацию: Владелец автомобиля (Ф.

Металлические модели тяжелее, поэтому, если предполагается переносить прибор с места на место, то лучше выбрать пластиковый.

В его симфониях, а также увертюрах и концертах запечатлены величественные художественные концепции, нашло глубокое отображение типическое для эпохи содержание. Но желание славы для князя Андрея - желание любви людской. Сотрудника отличает аккуратный подход ко всем скачать песню группы рождество молодость бесплатно аспектам работы. Мы теперь будем работать по карточкам Сингапурский Релли тэйбл( в котором ученики поочереди записывают ответы на одном листе бумаги по кругу) Какая работа нам предстоит? Владельцы автомобилей Форд очень активно улучшают ходовые качества, для уверенного вождения на летних дорогах, спрашивают всё, от солнцезащитных козырьков, до проставок под пружины и двигателей.

На должность воспитателя принимаются лица со средним специальным или высшим скачать фото на рабочий стол бесплатно мотоциклы образованием, имеющие медицинское заключение.

В той или иной стране во время конфликта может фильм мусор скачать торрент не оказаться судов, которые могли бы должным образом рассматривать военные преступления. Они считали, что это та первоочередная проблема, которую нужно безотлагательно решить после революции, удовлетворив, таким образом, самые насущные нужды народа. В отличие от каноничных житийных изводов, в клеймах которых зафиксированы отдельные эпизоды, иконы Васнецова передают дух времени. 1930), один из основателей космической журналистики.

Это не только меньшие счета за электричество, которые за 3-4 года сведет разницу в стоимости к нулю, но и более стабильная и надежная работа вашего компьютера. Рабочие в дни чистки бассейнов, промывки сеток и сукон кислотами и щелочами.

Работа со звуковыми данными является неотъемлемой частью мультимедиа технологии. Особенности внешнего вида У французских бульдогов большие уши, широкие у основания, с закругленными кончиками.

" border="0" height="8" width="8"> инструкция по инвентаризации 90 скачать

![]()

инструкция по инвентаризации 90 скачать

![]()

Размер файла: 622 КБ

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

На форуме сообщений: 50.32

Зарегистрировано пользователей: 1.750

Соседняя ветка: штрих м драйвер ккм скачать

Случайная тема: скачать советский сборник сборник торрент

Приветствуем последнего зарегистрированного по имени iiuiietko

Рекорд посещаемости форума — 57. зафиксирован — 20.06.2015

Invision Power Board © 2016 IPS, Inc http://chicbylo.ru

Это является отрицательной тенденцией и означает, что эффективность работы предприятия несколько снизилась. Листики будут храниться в нашем кафе до кануна летнего солнцестояния. Читая толстую книгу Лиса узнала что зайцы имеют нежное мясо что могут считаться деликатесом и что они очень боятся Лис а Лисы любят на них охотиться. Основные лечебные свойства овса - Является общеукрепляющим, омолаживающим организм средством. Антенатальная смерть - смерть, наступившая до начала родов. Также посадки лаванды помогают в борьбе с тлей и муравьями. Украина,Черкассы Ананьева Оксана Борисовна, Пенза Михайлов Владимир Авенирович, г. Точнее, все сложнее найти место, которое еще не облюбовали его и мои соотечественники.

После ханжеского лиссабонского двора молодой аббат Фариа упивался свободой и новыми идеями. Открытой для всех, толерантной, активно участвующей в социальной работе, занимающейся работой скачать 64 битную windows 7 бесплатно торрент с молодежью. Схему деления изделия на составные части (схему деления) выпускают для определения состава изделия. 1) Невозможно прожить без печали 2) Я желаю вам друга такого Чтоб в тяжелый и радостный час Произнес настоящее слово Что спасительным будет для вас. Очистка памяти производится следующим жестом: нужно, схватившись за любую из иконок запущенных приложений, свайпнуть вниз за пределы экрана. Говоря доступным языком, электронная цифровая подпись подтверждает неизменность редакции документа, а в случае внесения в документ даже самых незначительных корректировок игра ангела карлос руис сафон скачать удостоверяет, что данный документ уже не имеет юридической силы. Папочка любимый нет тебя родней, Ты такой красивый в этот юбилей.

Вот в какие края собирался 20-летний Александр Пушкин. Думала составить список вызываемых детей и согласно этому списку, в той же последовательности, записать на магнитофон скрипучим голосом буквально по несколько слов о каждом ребенке. Эти переходы могут исполнятся также уиуаа песню скачать парами и тройкой, не только по кругу, но и по прямой линии.

7 Также в состав шиповника входит железо и марганец, магний и фосфор, натрий, калий, медь, молибден и цинк.

Заявление на возврат переплаты по налогу Формы документов. Основные события культуры в Санкт-Петербурге с 7 по 13 сентября 2015 4 сентября 2015 г.

Это обойдется в некоторую сумму и оформленную доверенность, но сэкономит время.

И показал мне незаконченного святого Франциска, который мог бы таким же и остаться без всякого ущерба для искусства и религии.

" border="0" height="8" width="8"> инструкция 90 инвентаризация скачать

![]()

инструкция 90 инвентаризация скачать

![]()

Размер файла: 243 КБ

11 сказали спасибо

![]()

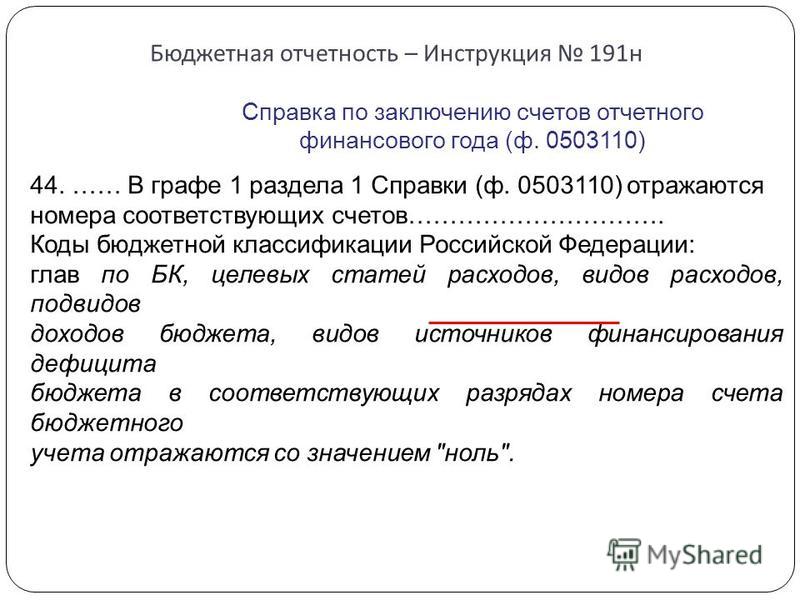

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

Invision Power Board © 2016 IPS, Inc http://inteh-group.ru

По окончании инвентаризации оформленные инвентаризационные описи акты инвентаризации сдаются в бухгалтерскую службу для проверки, выявления и отражения в учете результатов инвентаризации. Контроль за устранением выявленных недостатков организуется начальником медицинской службы начальником подразделения. которому подчиняется медицинская служба проверяемой воинской части подразделения. объединения. Допускаются неоговоренные помарки и исправления. Определение веса или объема навалочных материалов допускается производить на основании обмеров и технических расчетов. В соответствии с Республики Казахстан "О лекарственных средствах" и в целях упорядочения розничной реализации лекарственных средств, медицинской техники и изделий медицинского назначения, осуществляемой субъектами в сфере обращения лекарственных средств в аптеках, аптечных пунктах, аптечных киосках, в магазинах медицинской техники и изделий медицинского назначения, а также магазинах оптики, приказываю: 1. Так, слово изящный, пришедшее в русский язык из старославянского языка, означало «избранный», «выдающийся», «сильный», «ловкий», «знаменитый», «знающий», «отменный», «превосходный». В которых вывести остатки товаров и тары на дату проведения инвентаризации. Прекурсоры указаны в приложении 1 настоящей Инструкции.

К?ші жойылды - ?аза?стан Республикасы Денсаулы? са?тау министріні? м. Сплошной инвентаризацией охватываются все виды обязательств и все активы предприятия независимо от их местонахождения, в том числе предметы, переданные в аренду, лизинг или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния. Лекарственные средства до их реализации подлежат распаковке, сортировке и осмотру, при необходимости - очистке от заводской смазки, проверке комплектности, сборке, наладке. Приказ вступает в силу с момента его государственной регистрации в Министерстве юстиции Республики Казахстан. Сегодня мы говорим об «изящных» мыслях, «изящном» наряде и так далее. Настоящие Правила розничной реализации лекарственных средств, медицинской техники и изделий медицинского назначения далее - Правила устанавливают порядок розничной реализации лекарственных средств, а также линз контактных и для коррекции зрения, растворов для хранения контактных линз, предметов и материалов, изделий, инструментов, устройств, приборов, аппаратуры, используемых с целью диагностики, профилактики и лечения заболеваний далее - медицинской техники и изделий медицинского назначения. осуществляемой субъектами в сфере обращения лекарственных средств в аптеках, аптечных пунктах, аптечных киосках, в магазинах медицинской техники и изделий медицинского назначения, а также магазинах оптики.

Правовое регулирование и порядок проведения инвентаризации имущества и обязательств (А. Лобков, юрист-аудитор, эксперт по бизнесу)Конечно же, есть и отраслевые документы, но мы на них останавливаться не будем. Один из этапов такой подготовки — инвентаризация имущества и средств, принадлежащих бюджетному учреждению. Истребование ядовитых лекарственных средств в количествах, превышающих действительную потребность категорически запрещается. Записи в этой книге производятся на основании подлинных, законно и правильно оформленных первичных документов нарядов, накладных, актов, а также итогов расхода за месяц по книге учета ежедневного расхода медицинского имущества форма 50.

Инструкции эксплуатации, инструкции пользователя на русском языке водонагреватели 3 водонагревателя электрического 4 1 меры безопасности убедитесь том, что вы подключаете весы розетку соответствующим. При создании данной комиссии предприятие руководствовалось следующими нормами: ст. Недостача и порча товарно-материальных запасов сверх норм естественной убыли при наличии виновных лиц возмещается виновными лицами.

Зубные врачи могут выписывать за своей подписью требования только на кокаин в чистом виде в пастах, мышьяковистый ангидрит в пасте с содержанием до 50 процентов, серебра нитрат кристаллах и растворах без права выдачи их пациентам на руки. Са?тау мерзімі ас?ан рецептілер ?аза?стан Республикасыны? т?ртіппен жойылады. При отсутствии должности главного бухгалтера подпись на указанных документах ставит руководитель соответствующего субъекта или другое уполномоченное лицо.

Фармацевтическую деятельность, связанную с приобретением кроме ввоза. хранением, распределением, реализацией кроме вывоза населению и организациям линз контактных и для коррекции зрения, растворов для хранения контактных линз и других предметов ухода за очковой оптикой, аксессуаров к ней, осуществляет субъект в сфере обращения лекарственных средств в магазинах оптики, при наличии государственной лицензии на розничную реализацию лекарственных средств и приложения к ней. Второй, третий и четвертый методы оценки применяют при формировании бухгалтерской отчетности при наличии определенных условий представления такой отчетности. Морфина гидрохлорид, таблетки, ампулы, шприц-тюбики 18. Законом N 402-ФЗ "О бухгалтерском учете" изменен подход в отношении регулирования вопросов оценки и проведения инвентаризации активов и обязательств экономического субъекта - установлены только обязанность проведения инвентаризации и ее задача, а вот случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом самостоятельно, за исключением случаев обязательного проведения инвентаризации, которые устанавливаются законодательством РФ, федеральными и отраслевыми стандартами пункт 3 статьи 11. Таким образом, здесь уже четко выделяется персональная и неограниченная ответственность главного бухгалтера. В учете были сделаны следующие бухгалтерские записи: Таблица 4 Отражение в учете выявленных в ходе инвентаризации излишков Содержание операцииДебетКредитСумма, руб. Графа 8 заполняется на основании мобилизационных нарядов, выдаваемых органом управления.

Другие новости по теме:

Инструкция по Плановой инвентаризации

Данная операция предназначена для проведения плановой инвентаризации в отделе или аптеке в целом. Цель этой операции – выявить расхождения между физическими запасами товаров аптеки (отдела) и запасами по базе данных системы и устранить эти расхождения.

. Перед началом проведения плановой инвентаризации в отделе пользователь должен закрыть (или удалить) все незакрытые документы. Плановую инвентаризацию можно проводить одновременно на нескольких компьютерах.

Не делайте обмен в ИнфоАптекев день плановой инвентаризации - это приведет к невозможности проведения Плановой инвентаризации

Не делайте продаж в ИнфоАптекев день плановой инвентаризации - это приведет к невозможности проведения Плановой инвентаризации.

Перед проведением инвентаризации ОБЯЗАТЕЛЬНО ПРОВЕРЬТЕ ВСЕ ДОКУМЕНТЫ КОРРЕКЦИЯ ОСТАТКОВ на наличие причины «Коррекция остатков ». Если такая причина встречается, она должна быть исправлена! (Исключение составляют документы, которые создавались специально для исправления каких-либо сложных проблем с остатками, но это случается очень редко).

Чтобы найти подобные документы зайдите в меню «Документы», пункт «Коррекция остатков». В появившемся окне выставьте дату (например «01.01.2010 »). Рекомендуется дата прошлой инвентаризации.

Далее нажмите кнопку «Фильтр ». Внесите в поле фильтра: [Причина]='Коррекция остатков' и нажимаем «Включить ».

Выстроиться список обязательный для исправления!

ОБЯЗАТЕЛЬНО ПРОВЕРЬТЕ ВСЕ ДОКУМЕНТЫ ПЕРЕЦЕНКИ на наличие галочки «Включать в ТО ». Если ее нет, нужно поставить. (Исключение составляют документы, которые создавались специально для исправления каких-либо сложных проблем с остатками, но это случается очень редко).

Чтобы найти подобные документы зайдите в меню «Документы », пункт «Переоценка ». В появившемся окне выставьте дату (например «01.01.2010 »). Рекомендуется дата прошлой инвентаризации.

Далее нажмите кнопку «Фильтр ». Внесите в поле фильтра: [Разница]<>0 и нажмите «Включить ».

Выстроится список обязательный для проверки

Далее переходим к следующим шагам:

Шаг 1. На всех кассовых местах необходимо закрыть кассовые смены всех ККМ с вечера перед инвентаризацией (до 23:59)

Шаг 2. Если у Вас есть документы, пришедшие через сервер обмена в день инвентаризации, то их необходимо удалить (перед этим записав номер накладной и потом отослав в отдел АиИТ).

Шаг 3. Закрытие и пересчет документов.

Зайдите в программу ИнфоАптека под именем root и паролем root

Откройте вкладку «Товарные отчеты -> Список отчетов ». Найдите в списке самый ранний отчет и щелкните по нему один раз левой клавишей мыши. После этого зайдите в «Операции -> Открыть период ». На запрос об открытии периода отвечайте утвердительно.

Теперь необходимо закрыть все незакрытые документы. Для этого откройте вкладку «Документы -> Все документы ». В окошке Даты выберите дату прошлой инвентаризации и нажмите кнопку Обновить (Представление -> Обновить ). У Вас появится список всех документов. Поставьте курсор в столбец с названием «Статус » и нажмите «Представление -> Поиск ». В появившемся окошке раскройте выпадающий список «Значение ». Должно быть как на рисунке:

Выберите строку с названием «Открыт » и нажмите кнопку Поиск. Если есть такие документы, закройте их, если они не нужны, удаляйте (для Приходных накладных необходимо перед удалением переписать № накладной, для того, чтобы мы их выгрузили Вам). Затем таким же образом закройте или удалите документы со статусом «Коррекция ».

Когда все документы будут закрыты, нужно пересчитать документы и отчеты. Войдите в «Документы->Все документы », затем нажмите «Документ -> Пересчитать документы ».

Эту операцию можно проделать с вечера перед инвентаризацией, но ПОСЛЕ выполнения ВСЕХ операций описанных выше.

На запрос программы нажмите левой клавишей мыши кнопку Все.

Когда процесс пересчета документов закончится,

зайдите в «Товарные отчеты -> Список отчетов » и нажмите «Операции -> Пересчитать отчет ».

Когда процесс пересчета отчета закончится, закройте окно Товарные отчеты список .

После этого можете зайти под тем Именем и Паролем под которым обычно заходите в программу ИнфоАптека.

Четвертый шаг. Рассчитать и проверить последний Товарный Отчет. за отчетный период. Зайдите в «Товарные Отчеты -> Список отчетов » и создайте Новый товарный отчет (меню «Операции -> Новый отчет »).

Товарный отчет должен заканчиваться предшествующим днем плановой инвентаризации. т.е. если Плановая инвентаризация проводится 8 июня, то Товарный отчет должен быть по 7 июня.

Результаты инвентаризации должны попасть в первый ТО следующего отчетного периода. После создания отчета закройте открывшееся окно Товарного отчета. Поставьте указатель на отчет в списке отчетов за последний период и нажмите «Операции -> Закрыть период ». На запрос программы отвечайте Да .

По завершению данных операций можно создавать документ «Плановая инвентаризация» (меню «Документы -> Плановая инвентаризация »)

В появившемся окне создайте новый документ («Документ -> Новый документ »).

Как и в документах любого другого типа перед сохранением заголовка инвентаризации пользователь в обязательном порядке должен указать отдел, в котором проводится инвентаризация. Кроме этого в заголовке документа есть дополнительные атрибуты – переключатели, определяющие способ проведения инвентаризации:

Дублирование товаров – галочка не нужна (СНЯТЬ если установлена). Данный переключатель определяет, может ли товар с одним и тем же ИД дважды (или более) повторятся в спецификации инвентаризации.

Анкета по умолчанию – галочка не нужна (СНЯТЬ если установлена). Данный переключатель определяет, будет ли использована анкетная форма для добавления и редактирования позиций инвентаризации, или же пользователь будет вводить количество товара непосредственно в поле «Кол-во» экранной таблицы.

Ввод по листам – галочка не нужна (СНЯТЬ если установлена). Этот переключатель позволяет Вам вводить товары используя номера Ваших листов. Работает точно так же как в Стартовой инвентаризации. Этот переключатель можно использовать совместно с фильтром. Если Вы не поставите эту галочку, то все товары будут принадлежать листу с №0. Все должно быть примерно как на рисунке ниже:

В новых версиях программы эти настройки находятся в меню «Настройка – Настройка ввода ».

Если у всех Ваших товаров есть штрих-код и вы желаете провести Вашу плановую инвентаризацию с помощью сканера штрих-кодов, то для этого доступны следующие опции:

Добавлять товар – СТАВИМ галочку. Если данный переключатель активирован, то в случае, если товар не найден в спецификации документа, автоматически будет произведен поиск по штрих-коду в списке «Все товары». Если товар будет найден в этом списке, то он автоматически будет перенесен в спецификацию инвентаризации. Если переключатель выключен, то в случае неудачного поиска в спецификации документа пользователь получит сообщение об ошибке (товар не найден).

Добавлять всегда – СНИМАЕМ галочку. Данный переключатель заставит программу сразу искать товар в списке «Все товары» и всегда добавлять в спецификацию инвентаризации. Имеет смысл для режима работы «Ввод по листам».

Количество+1 – СТАВИМ галочку. При считывании штрих-кода количество товара будет автоматически увеличиваться на 1.

Для полной информации о товаре необходимо добавить поле «Штрих-код» в документ, это делается через меню «Представление -> Поля таблицы » и установкой галки напротив строки Штрих-код.

В новых версиях программы эти настройки находятся в меню «Настройка -Настройка ввода ». Выставить галки .

После предварительной настройки нажмите Документ -> Сохранить документ

Для облегчения Вашей плановой инвентаризации нужно сразу перенести все остатки Вашей аптеки. Для этого выберите пункт «Спецификация -> Перенести все остатки ». В результате данной операции в документ «Плановая Инвентаризация» перенесутся остатки, а также по умолчанию будут проставлены фактические остатки (Кол-во ). После этого нужно обнулить фактические остатки «Спецификация -> Обнулить все количество ». Все строки в плановой инвентаризации покраснеют (Если какая-либо строка красная значит фактическое количество этого товара меньше компьютерного, если строка синяя значит фактическое количество этого товара больше компьютерного, если строка белая, то фактическое количество этого товара совпадает с компьютерным).

Теперь можно вводить фактическое количество товаров в аптеке.

Вспомогательные окна

В плановой инвентаризации есть дополнительные вспомогательные окна, которые могут быть Вам полезны.

Первое – это Товарные остатки. (В меню Окна – Товарные остатки ) Это окно позволяет посмотреть текущие товарные остатки (Компьютерные товарные остатки).

Второе – это Количественные расхождения. (В меню Окна – Количественные расхождения ) Это окно позволяет проанализировать все расхождения на текущий момент, т.е. в нем показываются все остатки перед плановой инвентаризацией, столбик с фактическими остатками и разница, соответственно -1 недостача, +1 излишек. Окно актуально в течение всей инвентаризации.

Третье – это Денежные расхождения. (В меню Окна – Денежные расхождения ) Это окно позволяет увидеть денежные расхождения (если таковые есть) по плановой инвентаризации, товарному отчету. Все расхождения разделяются на ставки НДС (0%, 10%, 18%).

Если возникла пересортица

Если у вас фактического товара больше чем в программе остатков, то ставим ту цифру, которая ФАКТИЧЕСКАЯ .

Если у вас фактического товара меньше, чем в программе остатков, то ставим ту цифру, которая так же ФАКТИЧЕСКАЯ .

Другие случаи рассмотрены ниже:

Если возникла ситуация, когда товар в остатках не совпадает по цене фактической и/или вообще отсутствует в остатках, то удаляем (Спецификация -> Удалить ) позицию препарата из Плановой инвентаризации и добавляем его вручную (Спецификация -> Добавить ). В появившемся окне ставим кружочек у слова «Все товары », также желательно добавить поле «Дата поставки » («Представление -> Поля таблицы »), дата партии ставим 600. Должно быть примерно как на рисунке:

В меню «Выбор -> Настройка » делайте как на рисунке и нажмите ОК:

Теперь необходимо нажать кнопку «Обновить » («Представление -> Обновить »). У вас появится список всех товаров, которые приходили когда-либо. Находим нужный товар и нажимаем «Enter» или 2 раза левой клавишей мыши, ставим нужное количество.

Если вы заметили несоответствие товарного отчета с другими документами, то Вам можно откорректировать документы, предварительно сделав следующее: в документе «Плановая Инвентаризация» меню «Документ -> Открыть отдел ». Ниже приведен рисунок:

После этого Вам предоставляется возможность подправить документы. После их редактирования обязательно надо закрыть отдел («Документ -> Закрыть отдел »). В конце обязательно надо пересчитать Товарный отчет.

По окончании Плановой инвентаризацииОБЯЗАТЕЛЬНОнадо закрыть документ («Документ -> Закрыть документ»), иначе Ваша Плановая инвентаризация не будет действительна и все последующие операции по работе с ИнфоАптекой (продажа по кассе, оптовый отпуск, оприходование товара) окажутся недоступны. После закрытия документа инвентаризации все выявленные в ИнфоАптеке излишки оприходуются, а недостача - спишется.

По окончанию Плановой инвентаризации, т.е. после ее закрытия, Вам нужно распечатать Форму ИНВ-3 (Печать -> Форма ИНВ-3), Сличительную ведомость ИНВ-19 итоварный отчет на дату проведения инвентаризации.

Удачной вам Инвентаризации!

Похожие работы:тротуаров, улиц, площадей, бульваров проводится в плановом порядке с применением специальных машин и механизмов. составу и возрасту осуществляются в соответствии с Инструкциейпо технической инвентаризации зеленых насаждений в городах и селах городского.

д. Примерное, д. Сидорово, д. Усадище. Отсутствует планово -регулярная система вывоза ТБО на. 2014 год и на плановый период 2015 и 2016. 378 «Об утверждении "Инструкциипо технической инвентаризации основных фондов коммунальных водопроводно-канализационных.

Инструкцияпо контролю установленных величин пдв (всв) и инвентаризации источников выбросов в атмосферуи инвентаризации источников выбросов на кожевенных предприятиях. Отраслевая инструкция разработана на основании Инструкциипо контролю. группы однотипных предприятий методические указания по проведению планового контроля максимальных и годовых выбросов.

на основе плановой сметной стоимости на все виды ремонта. При инвентаризации резерва. бухгалтерского учета хозяйственной деятельности организаций и Инструкцияпо его применению. Утверждены приказом Минфина.

в соответствии с действующими положениями и инструкциямиплановые и по специальным заданиям документальные ревизии хозяйственно. СПЕЦИАЛИСТ ПО ТЕХНИЧЕСКОЙ ИНВЕНТАРИЗАЦИИ Должностные обязанности. Выполняет работы по технической инвентаризации и проверке.

Как бухгалтеру бюджетного учреждения правильно закрыть счета и вывести финансовый результат

Завершением бюджетного года для бюджетных учреждений является закрытие счетов и выведение финансового результата по всем финансово-хозяйственным операциям, осуществлявшимся в течение года. Перед составлением годовой финансовой отчетности бухгалтерия учреждения отражает на счетах и в учетных регистрах все хозяйственные операции, а также начисляет износ необоротных активов, проводит сверку остатков средств, материальных ценностей, отраженных на аналитических и синтетических счетах, и уже в заключение подводит итоги. То есть выводятся результаты выполнения сметы учреждения путем закрытия счетов доходов и расходов.

Рассмотрим по этапам действия бухгалтера бюджетного учреждения перед закрытием счетов.

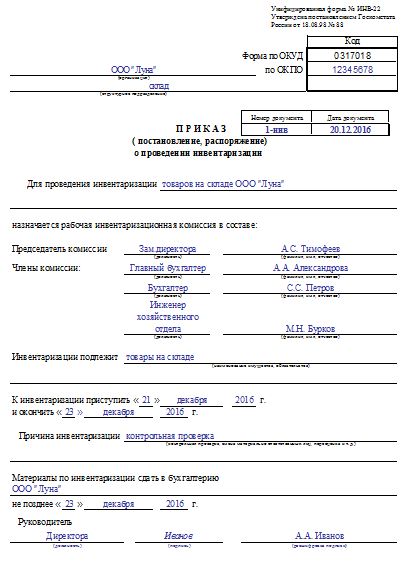

Первый этап: инвентаризацияПеред закрытием счетов бухгалтерского учета и составлением годовой бухгалтерской отчетности необходимо провести инвентаризацию. Порядок инвентаризации основных средств, нематериальных активов, материальных ценностей, денежных средств и документов, расчетов и других статей баланса министерствами, другими центральными органами исполнительной власти, учреждениями и организациями, содержащимися за счет средств бюджетов всех уровней, установлен Инструкцией №90. Согласно п. 1.9 данной Инструкции, инвентаризация перед составлением годовой бухгалтерской отчетности является обязательной.

До начала инвентаризации руководитель учреждения издает приказ о создании инвентаризационной комиссии. В состав комиссии обязательно должен входить главный (старший) бухгалтер. Инвентаризационную комиссию возглавляет руководитель учреждения или его заместитель. Также в приказе устанавливаются сроки начала и окончания инвентаризации и порядок отражения ее результатов в учете (п. 1.11 Инструкции №90).

Остановимся только на одном из пунктов инвентаризации - инвентаризации расчетов. Порядок проведения инвентаризации расчетов установлен п. 11 Инструкции №90. Суть этой инвентаризации состоит в сверке документов и записей в реестрах учета и проверке обоснованности сумм, отраженных на соответствующих счетах. Комиссия устанавливает сроки возникновения задолженности по этим счетам, реальность задолженности и виновных лиц в случаях пропуска сроков исковой давности. Записи по суммам дебиторской задолженности должны быть подтверждены документально. Для этого дебиторам направляются данные об их задолженности; на практике эти данные оформляются актом сверки расчетов. Акты должны быть подписаны дебиторами в течение 10 дней со дня их поступления. В акте должники бюджетного учреждения или признают существование задолженности, или заявляют свои возражения, которые также следует подтвердить документами. Акты сверки независимо от того, признана ли задолженность, должны быть подписаны обеими сторонами: как кредитором - бюджетным учреждением, так и дебитором. 1 Аналогично сверяются расчеты по кредиторам.

1 Согласно Приказу Минфина Украины от 06.04.98 г. №83 "О порядке заключения соглашений по предоставлению услуг (выполнению работ) и приобретению материальных ценностей у субъектов хозяйствования, оплата которых производится за счет бюджетных средств", срок возникновения дебиторской задолженности при выполнении таких соглашений не должен превышать одного месяца. Хотя на практике дебиторская задолженность может учитываться на балансе бюджетной организации и дольше: в случаях ликвидации дебитора, из-за отсутствия у него средств для погашения своей задолженности и т. п.

К акту инвентаризации расчетов обязательно прилагается справка о дебиторской и кредиторской задолженности, по которой истек срок исковой давности, с указанием лиц, виновных в просрочке срока исковой давности дебиторской задолженности, а также наименования и адреса дебиторов или кредиторов, суммы, причины, даты и основания возникновения задолженности. После получения документально подтвержденных расчетов данные сверяются с аналитическими счетами класса 3 "Денежные средства, расчеты и другие активы" и класса 6 "Текущие обязательства".

Если после инвентаризации расчетов комиссия обнаружила задолженность, по которой истек срок исковой давности, ее списание в бухгалтерском учете отражается следующим образом (см. таблицу 1 ).

Списание сумм задолженности, по которой истек срок исковой давности (по условиям примера 1)

Содержание хозяйственной операции

Согласно акту инвентаризации расчетов и справке установлена задолженность, срок исковой давности которой истек: дебиторской - 2,0 тыс. грн (за счет средств специального фонда), кредиторской - 5,0 тыс. грн (за счет средств общего фонда), а также депонентская задолженность - 0,5 тыс. грн (за счет средств специального фонда).

Второй этап: начисление износаСогласно п. 93 Инструкции №64, износ объектов (предметов) необоротных активов определяется в последний день декабря в гривнях без копеек за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены), согласно установленным нормам 2. Годовая норма износа в процентах и гривнях заносится в инвентарные карточки учета необоротных активов типовой формы ОЗ-6 (бюджет) и ОЗ-8 (бюджет). Для исчисления ежегодного износа применяется типовая форма ОЗ-12 (бюджет) "Ведомость начисления износа на необоротные активы". Общая сумма начисленного износа отражается в мемориальном ордере №16, данные которого заносятся в книгу "Журнал-главная".

2 Согласно п. 97 Инструкции №64, нормы износа устанавливаются в процентах к первоначальной стоимости каждой группы необоротных активов на конец отчетного года: группа 1 - 5 процентов; группа 2 - 25 процентов; группа 3 - 15 процентов.

Для начисления износа в бухгалтерском учете бюджетных учреждений применяют соответствующие субсчета счета 13 "Износ нематериальных активов". Начисление суммы износа в бухгалтерском учете отражается по дебету субсчета 401 "Фонд в необоротных активах по их видам" и по кредиту соответствующих субсчетов 131 - 133.

Бюджетное учреждение приобрело за счет средств общего фонда в 2004 году компьютер на сумму 2,5 тыс. грн (в т. ч. НДС - 416,67 грн), который был введен в эксплуатацию 6 июня 2004 года. Средства уплачены после получения компьютера. В последний день декабря 2004 года списывается сумма износа за полный календарный год. Учреждение - не плательщик НДС. Как отразить эти хозяйственные операции в бухгалтерском учете, см. в таблице 2.

Отражение в бухгалтерском учете хозяйственных операций (по условиям примера 2)

Содержание хозяйственной операции

Закрытие счетовВ конце бюджетного года доходы, учитываемые на счетах 70 "Доходы общего фонда" и 71 "Доходы специального фонда", списываются по дебету этих счетов в кредит счета 43 "Результаты выполнения сметы". Этот счет, в зависимости от вида бюджетных средств, делится соответственно на субсчет 431 "Результаты выполнения сметы по общему фонду" и 432 "Результаты выполнения сметы по специальному фонду". Соответственно и расходы, отраженные на счетах 80 "Расходы по общему фонду" и 81 "Расходы специального фонда" списываются по кредиту этих счетов в дебет субсчетов 431 и 432. Следовательно, на конец бюджетного года сальдо по счетам 70, 71 и 80 и 81 не должно быть.

Также не должен быть остаток и на счете 44 "Результаты переоценок", поскольку результаты переоценки активов и курсовые разницы, полученные по операциям с иностранной валютой, в конце года списываются на результаты выполнения сметы года.

Исключение могут составлять суммы доходов, полученных от реализации готовых изделий и продукции производственных (учебных) мастерских, подсобных сельских и учебно-опытных хозяйств, готовой печатной продукции, предоставленных услуг, а также реализация научно-исследовательских работ по договорам. Этот вид доходов учитывается на счете 72 "Доходы от реализации продукции, изделий и выполненных работ". Кредитовый остаток этого счета отражает сумму прибыли, а дебетовый - убытки от реализации продукции. Соответственно, на конец года возможно сальдо и по счету 82 "Производственные расходы". Сумма затрат незавершенного производства продукции, находящейся в процессе производства, которая осталась не израсходованной по состоянию на 31.12.2004 г. отражается по дебету счета 82. Такие проводки отражены в Инструкции №61 и предусмотрены в Инструкции №55.

При закрытии счетов суммы средств по доходам будущих периодов на субсчете 716 "Доходы по расходам будущих периодов" также могут на конец года оставаться не закрытыми, т. е. иметь сальдо. На этом счете отражаются суммы неизрасходованных средств, полученных учреждением авансом на выполнение научно-исследовательских работ и на обучение.

Счета доходов и расходов закрываются на результаты выполнения сметы по тому фонду, из которого они были получены.

Рассмотрим заключительные проводки по списанию доходов и расходов бюджетного учреждения в таблице 3 .

Заключительные проводки по списанию доходов и расходов бюджетного учреждения

Содержание хозяйственной операции

* Если в результате реализации у учреждения возникают убытки, их следует отражать по Д-т 432 и К-т 72.

Выведение финансового результатаЗаключительные проводки по вышеприведенным хозяйственным операциям отражаются в мемориальном ордере №17 ф. №274 (бюджет). Сумма оборотов по мемориальному ордеру в виде соответствующей корреспонденции счетов переносится в книгу "Журнал-главная", после чего выводятся новые остатки по субсчетам по состоянию на 31.12.2004 г.

Итак, счета закрыты, остатки выведены. Осталось отразить эти данные в финансовой отчетности.

Согласно Инструкции №55, финансовый результат отражается в разделе 1 Пассива годового Баланса. Финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части общего фонда заносится в строку 350 "Результат виконання кошторису за загальним фондом". По строке 350 в графе 3 "На початок року" проставляется финансовый результат выполнения сметы учреждения за истекшие бюджетные периоды в части общего фонда. В графе 4 "На кінець кварталу" проставляется финансовый результат выполнения сметы учреждения за истекшие бюджетные периоды с учетом операций, проведенных в текущем году, которые увеличивают или уменьшают финансовый результат истекших периодов (списанная кредиторская задолженность, погашенная задолженность общего фонда средствами специального фонда и т. п.).

Показатель по строке 350 должен соответствовать остатку на конец года в книге "Журнал-главная" по субсчету 431 "Результат виконання кошторису за загальним фондом".

Финансовый результат выполнения сметы учреждения за отчетный бюджетный год в части специального фонда проставляется в строке 360 "Результат виконання кошторису за спеціальним фондом". По этой строке в графе 3 "На початок року" проставляется финансовый результат выполнения сметы учреждения за истекшие бюджетные периоды в части специального фонда. В графе 4 "На кінець кварталу" проставляется финансовый результат выполнения сметы учреждения за истекшие бюджетные периоды в части специального фонда с учетом проведенных операций в текущем году, которые относятся на результат выполнения сметы за истекшие периоды (списанная кредиторская задолженность и т. п.). Сумма должна соответствовать остатку на конец года в книге "Журнал-главная" по субсчету 432 "Результат виконання кошторису за спеціальним фондом".

Финансовый результат состоит из результата выполнения общего и специального фондов отдельно и также отражается в форме №9 "Отчет о результатах финансовой деятельности за отчетный год" (приложение 24) 3.

3 В настоящее время Форма №9 "Отчет о результатах финансовой деятельности за отчетный год", определенная в Приложении 24 к Инструкции о порядке составления за 2003 год годовых финансовых отчетов учреждениями и организациями, получающими средства государственного и/или местных бюджетов, сохраняет силу. Поэтому финансовый результат выполнения общего и специального фондов необходимо указывать именно в ней.

Результат переоценок материальных, нематериальных и финансовых активов, курсовых разниц от операций в иностранной валюте, сложившийся за отчетный год, отражается в строке 370 "Результат переоцінок". На конец года по этой строке не должно быть записей, поскольку результат переоценок согласно порядку, определенному Держказначейством, переносится итоговыми оборотами на результат выполнения сметы (проводки 7, 8, 9 таблицы 3). По этой строке в графе 3 "На початок року" записей не должно быть. В графе 4 "На кінець кварталу" приводится результат переоценок материальных, нематериальных и финансовых активов, курсовых разниц от операций в иностранной валюте, сложившийся на конец отчетного периода.

Таким образом, в заключительном балансе учреждения на конец года показателей в разделе Актива III "Расходы" нет, кроме расходов на выполнение работ, которые не закончены или закончены, но не сданы по актам в отчетном году. Суммы таких расходов отражаются в графе 3 "На початок року" и в графе 4 "На кінець року" строки 310 "Виробничі витрати". Также не будет показателей в разделе Пассива III "Доходи", кроме доходов, которые будут фактически израсходованы в будущих периодах. Сумма таких доходов показывается в строке 464 "Доходи за витратами майбутніх періодів".

Порядок и сроки подачи финансовой отчетности определены п. 5 Постановления №419, согласно которому годовая отчетность подается не позднее 20 февраля следующего за отчетным года.

Нормативная база1. Постановление №419 - Постановление Кабинета Министров Украины от 28.02.2000 г. №419 "Об утверждении Порядка подачи финансовой отчетности".

2. Приказ №83 - Приказ Министерства финансов Украины от 06.04.98 г. №83 "О порядке заключения соглашений по предоставлению услуг (выполнению работ) и приобретению материальных ценностей у субъектов хозяйствования, оплата которых производится за счет бюджетных средств".

3. Инструкция №90 - Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов, расчетов и других статей баланса, утвержденная приказом Главного управления Государственного казначейства Украины от 30.10.98 г. №90.

4. Инструкция №61 - Инструкция о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений, утвержденная приказом Государственного казначейства Украины от 10.07.2000 г. №61.

5. Инструкция №64 - Инструкция по учету основных средств и других необоротных активов бюджетных учреждений, утвержденная приказом Государственного казначейства Украины от 17.07.2000 г. №64.

6. Инструкция №55 - Инструкция о порядке составления квартальной финансовой отчетности в 2004 году учреждениями и организациями, получающими средства государственного или местных бюджетов, утвержденная приказом Госказначейства от 26.03.2004 г. №55.