Рейтинг: 4.4/5.0 (1602 проголосовавших)

Рейтинг: 4.4/5.0 (1602 проголосовавших)Категория: Бланки/Образцы

Как удерживается НДФЛ с больничного листа в 2016 г? Ответ на этот вопрос интересует как наемных работников предприятий, так и администрацию каждой организации.

Как удерживается НДФЛ с больничного листа в 2016 г? Ответ на этот вопрос интересует как наемных работников предприятий, так и администрацию каждой организации.

Налогообложение часто меняется и нужно успевать, чтобы быть в курсе редактирования действующих нормативных актов. Давайте рассмотрим нюансы начисления данного налога по больничным листам более подробно.

Удерживается ли данный налог с больничных выплатГосударство РФ позаботилось о своих работающих гражданах и обеспечивает им право на получение пособия за то время, пока они находятся на больничном листе. Предприятие оплачивает только первые 3 дня за период временной нетрудоспособности, а остальной период компенсируются деньгами из ФСС. На законодательном уровне такие права работников изложены в ст. 39 Конституции РФ, ст. 183 ТК.

Работодатель обязан начислять и оплачивать 13% НДФЛ из страхового пособия каждого члена из штата рабочих и служащих за период, когда сотрудник не мог исполнять свои производственные обязанности в связи с болезнью. Об этом сказано в статье 217 НК РФ. В законодательном акте описано, какие виды предоставляемых страховых сумм, не облагаемые удержаниями в государственные бюджетные фонды, но также указана фраза: «кроме выплат по больничному листу, а также пособия по уходу за больным ребенком». Поэтому предприятие в данном случае по закону производит удержания НДФЛ во время оплаты за период болезни своего сотрудника или когда он осуществлял уход во время лечения своего малолетнего отпрыска.

Работодатель обязан начислять и оплачивать 13% НДФЛ из страхового пособия каждого члена из штата рабочих и служащих за период, когда сотрудник не мог исполнять свои производственные обязанности в связи с болезнью. Об этом сказано в статье 217 НК РФ. В законодательном акте описано, какие виды предоставляемых страховых сумм, не облагаемые удержаниями в государственные бюджетные фонды, но также указана фраза: «кроме выплат по больничному листу, а также пособия по уходу за больным ребенком». Поэтому предприятие в данном случае по закону производит удержания НДФЛ во время оплаты за период болезни своего сотрудника или когда он осуществлял уход во время лечения своего малолетнего отпрыска.

Денежные выплаты, которые положены работнику по больничному листу о нетрудоспособности, подлежат расчетам и удержанию НДФЛ в 2016 г. по такому же принципу, как и раньше. Изменения коснулись только сроков оплаты налога – не позднее последней даты месяца, в котором работником было получено пособие. При этом не играет роли, каким способом рабочий их получил: переводом на зарплатную карту в банке или наличными в кассе предприятия. Действия работодателя должны соответствовать п. 6 ст. 226 НК РФ в редакции от 01.01.2016.

Денежные выплаты, которые положены работнику по больничному листу о нетрудоспособности, подлежат расчетам и удержанию НДФЛ в 2016 г. по такому же принципу, как и раньше. Изменения коснулись только сроков оплаты налога – не позднее последней даты месяца, в котором работником было получено пособие. При этом не играет роли, каким способом рабочий их получил: переводом на зарплатную карту в банке или наличными в кассе предприятия. Действия работодателя должны соответствовать п. 6 ст. 226 НК РФ в редакции от 01.01.2016.

Организации, которые осуществляют свою деятельность с привлечением наемных рабочих на территории субъектов РФ, участвующих в пилотном проекте ФСС, могут не беспокоиться о выплатах и удержаниях НДФЛ по больничным листам. Деньги там выплачивают напрямую отделения ФСС, поэтому они и является налоговыми агентами по начислению и оплате НДФЛ.

Взносы в налоговую службу с денежных пособий, начисленных за период нахождения сотрудника на лечении по больничному листу, вносятся в справку 2-НДФЛ с кодом 2300. Все это производится на основании Приложения № 3 к приказу ФНС № ММВ-7-3/611@. В документе справки 2-НДФЛ необходимо проставлять коды, которые утверждены в конце 2015г. Код налогов с пособия по нетрудоспособности остался неизменным. Уточнить информацию по 2016 г. можно в Приложении № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@.

О сроках перечисления данного налога смотрите в следующем видеоматериале:

Порядок расчетаДля расчета суммы пособия за время лечения работника нужно знать среднедневной заработок. и проценты в зависимости от стажа, которые влияют на размер выплаты.

Начисления суммы пособия и налога за период нетрудоспособности определяют последовательно по таким этапам :

На следующем этапе получают итоговый результат пособия, из которого будет определен размер выплаты в процентном соотношении соответственно страховому стажу работника. Для этого находят произведение из двух составляющих: среднедневного зароботка на количество календарных дней, указанных в листе о нетрудоспособности сотрудника организации. Из рассчитанного в данном случае произведения уже определяется и окончательная сумма пособия в зависимости от страхового стажа рабочего (более 8 лет – 100%; до 5 лет – 60%; в остальных случаях – 80%).

На следующем этапе получают итоговый результат пособия, из которого будет определен размер выплаты в процентном соотношении соответственно страховому стажу работника. Для этого находят произведение из двух составляющих: среднедневного зароботка на количество календарных дней, указанных в листе о нетрудоспособности сотрудника организации. Из рассчитанного в данном случае произведения уже определяется и окончательная сумма пособия в зависимости от страхового стажа рабочего (более 8 лет – 100%; до 5 лет – 60%; в остальных случаях – 80%).Расчет производят в течение 10 дней после получения больничного администрацией предприятия. Выплату осуществляют в ближайшие дни вместе с выдачей зарплаты.

Больничный по беременности и родамПособие, которое рассчитывается и выплачивается будущей маме по беременности и родам согласно предоставленного ею больничного листа, не облагается никакими налогами, в том числе и НДФЛ. Обосновано это положение в ст. 217 НК РФ.

Расчет пособия производиться по такому же методу, как и для оплаты больничного листа по болезни, но проценты в зависимости от страхового стажа не берут во внимание. Полученный размер выплаты при умножении среднедневной зарплаты на количество дней декретного отпуска нужно выдать на руки будущей роженице полностью (100%) до родов. Однако, при расчетах нужно сравнить средний дневной заработок с предельным его размером и выбрать меньшее из этих значений (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Расчет пособия производиться по такому же методу, как и для оплаты больничного листа по болезни, но проценты в зависимости от страхового стажа не берут во внимание. Полученный размер выплаты при умножении среднедневной зарплаты на количество дней декретного отпуска нужно выдать на руки будущей роженице полностью (100%) до родов. Однако, при расчетах нужно сравнить средний дневной заработок с предельным его размером и выбрать меньшее из этих значений (ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Иногда работодатель может доплачивать беременной женщине сверх установленных норм, чтобы достичь уровня среднего заработка. Если такое осуществляется на предприятии, то с этой надбавки нужно удержать НДФЛ, т.к. такая доплата к пособию является нормируемой. Имейте в виду, что иногда не облагается НДФЛ сумма, выплаченная родителю (усыновителю). Но только при ее оформлении, как отдельной материальной помощи до 50 тыс. рублей на одного ребенка в связи с его рождением. Данное положение указано в п. 8 ст.217 НК России.

Чтобы удержание НДФЛ не производилось из суммы материальной помощи нужно соблюдение некоторых правил:

Размер помощи может состоять из двух частичных выплат, полученных каждым родителем у своих работодателей, но их общая сумма не должна превышать 50 тысяч рублей.

Документом, подтверждающим неполучение помощи или только ее части, будет справка 2-НДФЛ с места работы супруга.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Одной из социальных гарантий, предоставляемых всем работникам, является выплата пособия по временной нетрудоспособности за период болезни. Пособие выплачивается за счет работодателя (за первые 3 дня болезни) и за счет средств Фонда социального страхования (за остальные дни). Нужно ли работодателю удерживать НДФЛ в 2016 году с выплат, производимых работнику на основании больничного листа? Для ответа на этот вопрос обратимся к налоговому законодательству.

Облагается ли НДФЛ больничный лист в 2016 году?Перечень доходов, которые не облагаются НДФЛ приведен в ст. 217 Налогового кодекса РФ. В п. 1 ст. 217 НК РФ прямо указано, что налогом на доходы физических лиц не облагаются государственные пособия, за исключением пособия по временной нетрудоспособности. Из этого положения однозначно следует, что с выплат по больничному листу нужно удержать НДФЛ.

После того как работник после болезни появится на работе и предъявит больничный, работодатель должен назначить ему пособие по временной нетрудоспособности в течении 10 дней со дня предъявления больничного листа, а также выплатить его в сроки, установленные для выплаты зарплаты, то есть с ближайшим авансом или заработком.

Сумма налога при этом удерживается из зарплаты в день ее фактической выплаты работнику.

Что же касается перечисления НДФЛ с больничного листа в бюджет, то обратите внимание, что с 2016 года правила изменились. Согласно новой редакции п. 6 ст. 226, действующей с 01.01.2016, работодатель обязан перечислить НДФЛ в бюджет не позднее последнего числа месяца, в котором было выплачено пособие по временной нетрудоспособности.

НДФЛ с больничного платится, а вот страховые взносы нет. Это прямо прописано в ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

В 2016 году 2-НДФЛ заполняются по новой форме. Новые коды доходов также были утверждены налоговой службой. Что касается выплат по больничным, то в справке 2-НДФЛ они отражаются по коду 2300.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

НДФЛ с больничного листаАктуально на: 26 ноября 2015 г.

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ. п. 1 ч. 1 ст. 2. ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3. п. 1 ч. 2 ст. 3. ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено вместе с выплатой ближайшей следующей зарплаты после назначения (ч. 1 ст. 15. ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Облагается ли НДФЛ оплата больничного листаПособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1. 4 ст. 226 НК РФ ). А перечислить налог в бюджет нужно:

— если пособие перечисляется на счет работника в банке, то не позднее дня перечисления;

— если пособие выплачивается из наличных денег, ранее полученных для этого в банке, то не позднее дня их получения;

— если пособие выплачивается из наличной выручки организации, то не позднее дня, следующего за днем получения пособия работником (п. 6 ст. 226 НК РФ. Письмо Минфина от 10.04.2015 № 03-04-06/20406 ).

Несмотря на то, что оплата больничного листа облагается НДФЛ, страховые взносы в ПФР, ФФОМС и ФСС на сумму пособия по временной нетрудоспособности начислять не надо (п. 1 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ).

Начисляется ли НДФЛ на больничный исполнителя по ГПДЗаболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2. ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Ведь и взносы в ФСС с выплат таким исполнителям платить не надо (п. 2 ч. 3 ст. 9 Закона от 24.07.2009 № 212-ФЗ ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

НДФЛ с больничных в 2016 годуСуммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2016 году в том же порядке, что и ранее. Вместе с тем перечислять НДФЛ с больничного листа в 2016 году нужно будет в иной срок, нежели в 2015 году. Новый срок уплаты – не позднее последнего числа месяца, в котором выплачено пособие (п. 6 ст. 226 НК РФ в ред. действ. с 01.01.2016. пп. «г» п. 2 ст. 2. п. 3 ст. 4 Закона от 02.05.2015 № 113-ФЗ ). При этом не будет иметь значения, каким образом вы выплатили работнику пособие, — зачислив деньги на банковский счет или наличными.

НДФЛ с больничных: пилотный проектСегодня в нескольких субъектах РФ действует пилотный проект ФСС, в соответствии с которым работники получают пособие по временной нетрудоспособности напрямую из ФСС (пп. 1. 9 Положения, утв. Постановлением Правительства от 21.04.2011 № 294 ). В таком случае формально налоговым агентом по НДФЛ является отделение ФСС, выплачивающее работнику пособие. Иными словами, работодателю не нужно беспокоиться ни о выплате пособия по болезни, ни о том, что больничный облагается НДФЛ.

На конец 2015 года в пилотном проекте участвовали: Карачаево-Черкесская Республика, Астраханская, Курганская, Нижегородская, Новгородская, Новосибирская, Тамбовская области, Хабаровский край, Республика Крым, г. Севастополь, Белгородская, Ростовская, Самарская области и Республика Татарстан (п. 2 Постановления Правительства РФ от 21.04.2011 № 294 )

НДФЛ с больничного в справке 2-НДФЛВ 2016 году в справках 2-НДФЛ за 2015 год надо будет проставлять утвержденные в конце 2015 г. коды. но для пособия код остался тем же (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@ ).

Скачать бланк справки по форме 2-НДФЛ, представляемой в 2015 г. можно здесь.

Скачать бланк формы 2-НДФЛ, подаваемой в 2016 г. можно здесь .

Osa Ученик (97), на голосовании 2 года назад

Голосование за лучший ответ

Ольга Искусственный Интеллект (225856) 2 года назад

можете, но только платить это пособие будете из своего кармана, т. к. ФСС пособие рассчитанное с учетом доходов по справке 2-НДФЛ к возмещению не примет, а удержать с работника переплату вы не сможете, т. к. это не счетная ошибка будет, а незнание законодательства. для начисления пособий существует справка о заработке формы 182н, утвержденная минздравсоцразвития. ни какие другие справки при расчете пособий учтены быть не могут, это законом не предусмотрено.

Журнал «Главбух» Гуру (3759) 2 года назад

Добрый день. Справка 2-НДФЛ здесь не подойдет. она не содержит всех необходимых для расчета данных.

Здесь нужна именно справка о заработке и об исключаемых периодах. Образец заполнения можно посмотреть здесь: http://www.glavbukh.ru/art/20826

Здравствуйте уважаемые посетители zup1c. В сегодняшней статье мы поговорим про один из самых частых вопросов, который мне задают в последние несколько месяцев, после того, как разработчики адаптировали программу 1С ЗУП 3.0 к корректному учету НДФЛ в 2016 году для целей формирования 6-НДФЛ. Кстати, вопрос учета исчисленного и удержанного НФДЛ в ЗУП 3.0 я подробно рассматривал в предыдущей статье Заполнение формы 6-НДФЛ на простом примере. Механизм и правила учета в 1С ЗУП для корректного формирования 6 НДФЛ . Это обзорная статья, поэтому я бы рекомендовал также ознакомиться с курсом Елены Гряниной: «Революция 6-НДФЛ» . Изучив этот курс Вы получите комплексные знания и будете разбираться во всех тонкостях учета НДФЛ в программах 1С!!

Итак, вернемся к нашей статье. Вопрос сегодняшний публикации сводится к следующему: почему в Больничном (в межрасчетном начислении) задваивается вычет при исчислении НДФЛ . Я постараюсь на конкретном примере объяснить, в чем причина, правильно это или неправильно, а также разберу, как это влияет на заполнение 2 раздела формы 6-НДФЛ .

Почему вычет применяется в двойном размере

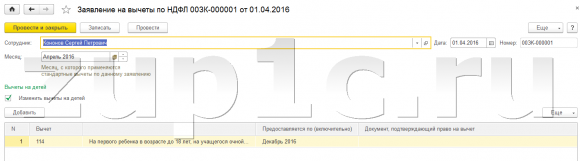

Давайте посмотрим сразу на примере, почему данная ситуация происходит. Итак, у нас есть сотрудник, который работает с апреля 2016 года. Апрель он отработал полностью. Данный сотрудник имеет стандартный вычет на ребенка 1400 рублей. Мы ввели его документом Заявление на вычеты по НДФЛ. Месяц, с которого данный вычет будет применяться — это апрель. В апреле у сотрудника была только начисление по окладу, поэтому не должно возникать вопросов по данному месяцу.

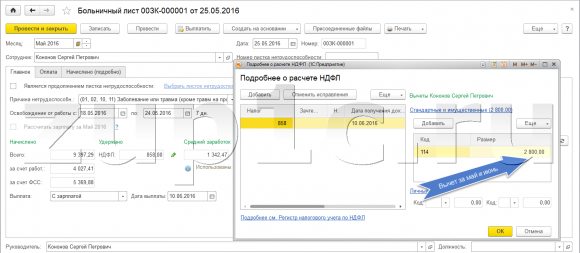

С 18 по 24 мая наш сотрудник находился на больничном.

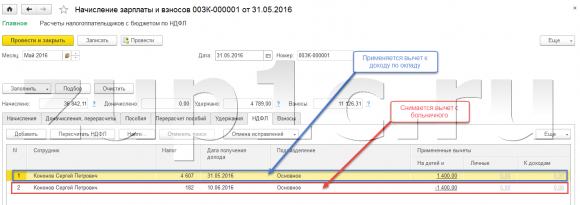

Соответственно 25 мая мы вводим документ «Больничный лист». Выплата этого больничного листа предполагается с зарплатой. В организации зарплата выплачивается 10 числа следующего месяца. Проставляем в документе Больничный лист, что выплата будет вместе с зарплатой (поле «Выплата») и устанавливаем дату 10.06.2016 г. Программа рассчитывает сумму к начислению и НДФЛ. Если мы посмотрим расшифровку этого НДФЛ, то увидим, что программа применила вычет в двойном размере. Почему это происходит?

Дело в том, что в данном случае выплата больничного будет происходить уже в следующем месяце (10 июня). Для больничных, месяц налогового периода определяется именно по дате получения дохода. а дата получения дохода определяется по фактической дате выплаты больничного. Поэтому у нас доход попадает в месяц налогового периода июнь, а не май.

Получается следующее: на момент начисления больничного у нас еще нет ни одного облагаемого начисления ни за май, т.к. зарплату еще не начисляли, ни за июнь. Вот программа и применяет сразу 2 вычета: за май – он еще не применялся, и за июнь – поскольку выплата происходит 10 июня.

К сожалению, здесь нельзя увидеть, что вычет был произведен за май и июнь (нет расшифровки в окне «Подробнее о расчете НДФЛ» ), но это действительно так.

Минусовой вычет в документе «Начисление зарплаты и взносов». Почему?Теперь мы должны рассчитать зарплату за май. При расчете зарплаты за май происходит интересная ситуация.На вкладке НДФЛ в документе «Начисление зарплаты и взносов» мы видим следующую картину: появляется какой-то минусовой вычет. На самом деле непонятного здесь ничего нет. Программа снимает майский вычет с больничного и применяет его к доходу, начисленному по окладу.

Почему это происходит? Дело в том, что на момент начисления больничного, у нас еще не было начисления по окладу за май, т.е. программа не знает – будет ли еще какой-то доход в мае или нет. Поэтому программа применила майский вычет в больничном листе. Теперь, когда мы рассчитываем начисление зарплаты, выясняется, что основной майский доход сотрудника (дата получения которого 31.05.2016) зарегистрирован раньше, чем больничный, который зарегистрирован 10 июня – следовательно необходимо этот майский вычет снять с больничного и применить его к доходу по окладу за май. Это программа и делает, снимается вычет в сумме 1400 рублей с больничного и доначисляется НДФЛ = 182 рубля (1400*13% =182).

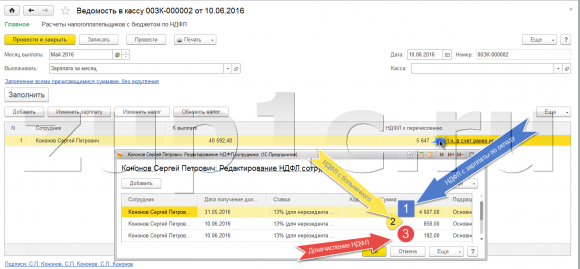

Дальше при выплате зарплаты за май в документе «Ведомость…». если расшифруем НДФЛ к перечислению – то мы увидим из чего складывается данная сумма налога.

Сумма НДФЛ состоит из трёх позиций:

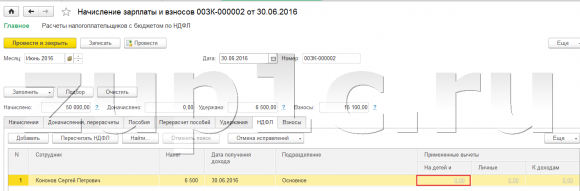

Перейдем к начислению зарплаты за июнь. Поскольку вычет за июнь у нас уже применен в больничном листе, то при расчете зарплаты в документе «Начисление зарплаты и взносов» мы его уже не увидим.

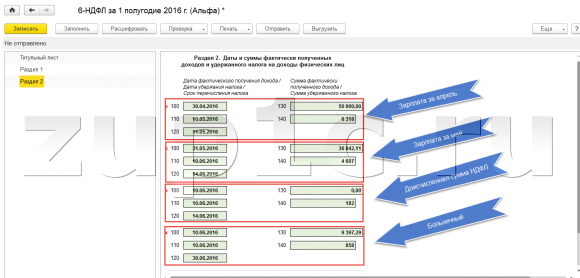

Теперь сформируем отчет 6-НДФЛ за 2 квартал (Отчетность, справки – 1С-Отчетность – Создать – 6-НДФЛ). Подробно о принципах учета и заполнения формы 6-НДФЛ в ЗУП 3.0 можете почитать здесь .

Во втором разделе 6-НДФЛ мы видим 4 группы строк:

1-ая группа – это зарплата за апрель. Видим, что дата получения дохода 30 апреля, дата удержания 10 мая, а срок перечисления – следующий день 11 мая. Сумма фактического полученного дохода 50000 и исчисленный НДФЛ 6318 рублей.

2-ая группа – зарплата за май. Дата получения дохода 31.05.2016, дата удержания налога 10 июня, и т.к. это пятница, то срок перечисления налога будет 14.06.2016 (вторник, т.к. на понедельник был перенесен праздничный день).3-ья группа – это доисчисленная сумма НДФЛ. Как мы помним, в документе Начисление зарплаты за май было доисчислено 182 рубля.

4-группа – это больничный лист.

Если Вы не хотите, чтобы в отчете 6-НДФЛ отдельно висела 3-я группа строк (182 рубля), то можно будет её перекинуть или в зарплату за май (2-ая группа строк) или в больничный (4-ая группа строк). Но это опять же на Ваше усмотрение. Пока самое главное в 6-НДФЛ, чтобы данные о суммах НДФЛ к перечислению и сроках, когда они должны быть перечислены, совпадали с реальными платежами в бюджет.

На этом сегодня всё. Ещё раз настоятельно рекомендую Вам ознакомиться с курсом Елены Гряниной: «Революция 6-НДФЛ» . из которого Вы сможете получить гораздо больше знаний по вопросу формирования 6-НДФЛ в 1С ЗУП

Чтобы узнать первыми о новых статьях подписывайтесь на обновления блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются:

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться». расположенную чуть ниже.

В соответствии с п. 1 ст. 217 Налогового кодекса РФ не подлежат обложению налогом на доходы физических лиц государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Следовательно для таких видов доходов (как пособие по беременности и родам, единовременное пособие при рождении ребенка) код дохода не предусмотрен.

Письмо Минфина РФ от 18.04.2012 N 03-04-06/8-118

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления стандартного налогового вычета и заполнения справок о доходах физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

1. Установленные пп. 4 п. 1 ст. 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер вычета. Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абз. 12 указанного подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей).

Пункт 3 ст. 218 Кодекса предусматривает, что стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Если налогоплательщик имеет право на получение стандартного налогового вычета, в частности, работает у налогового агента с начала года и на его обеспечении находится ребенок, то налоговый агент вправе предоставить налоговый вычет с начала года независимо от месяца, в котором налогоплательщиком подано заявление на получение вычета, с приложением к нему необходимых документов.

2. Перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц, установлен ст. 217 Кодекса.

Так как доходы, поименованные в ст. 217 Кодекса, освобождаются от обложения налогом на доходы физических лиц, то оснований для отражения указанных доходов в справке по форме N 2-НДФЛ не имеется.

Приказом Федеральной налоговой службы от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников" (с учетом изменений, внесенных Приказом ФНС России от 06.12.2011 N ММВ-7-3/909@) не предусмотрены коды вычетов для данных видов доходов.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН

Кодексы: Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]() Николай Баликин

Николай Баликин

![]()

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Сотрудник устроился в 2013 года и в декабре ушел на больничный. Нужна справка за 2011 и 2012 годы по полученному доходу. Однако работник принес справку только за 2012 год, а за 2011 год — справка 2-НДФЛ. Можно ли взять в расчет б/листа доходы из справки 2-НДФЛ?

ОтветНет. 2-НДФЛ не годится.

Если работник не имеет возможности представить справку (справки) о сумме заработка, из которого должно быть исчислено пособие, с места (мест) работы (службы, иной деятельности) у другого работодателя (у других работодателей) в связи с прекращением деятельности этим работодателем (этими работодателями) либо по иным причинам, работодатель, назначающий и выплачивающий пособие, по заявлению работника направляет запрос в территориальный орган ПФР о представлении сведений о заработной плате, иных выплатах и вознаграждениях работника у соответствующего работодателя (соответствующих работодателей) на основании сведений индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (ч. 7.2 ст. 13 Закона № 255-ФЗ ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подскажите, пожалуйста, может подойти справка 2НДФЛ для расчета больничного, так как фирмы уже не существует и другую справку полeчить не получиться, а 2НДФЛ за 2009год есть на руках с синей печатью. Зарание спасибо.

ОтветПри расчете больничного справка 2-НДФЛ вам не пригодится. И вот почему.

Как гласит пункт 5 статьи 13 Федерального закона от 29 декабря 2006 года №255-ФЗ для назначения и выплаты страхователем пособия по временной нетрудоспособности работник должен представить листок нетрудоспособности и справку о сумме заработка с места работы у другого страхователя. При этом справка о сумме заработка может быть как подлинником, так и заверенной в установленном порядке копией (п. 7.1 ст. 13 Федерального закона от 29 декабря 2006 г. №255-ФЗ).

Если из-за прекращения деятельности предыдущего работодателя либо по иным причинам вы не можете представить справку о сумме заработка на этом предприятии, то вы подаете по месту своей нынешней работы соответствующее заявление. Ваш работодатель направляет в территориальный орган ПФР запрос о представлении сведений о вашей зарплате (иных выплатах и вознаграждениях), которые вы получали у предыдущего страхователя, на основании сведений персонифицированного учета (п. 7.2 ст. 13 Федерального закона от 29 декабря 2006 г. N 255-ФЗ). Форма заявления застрахованного лица, форма и порядок направления запроса, форма и порядок представления территориальным органом ПФР запрашиваемых сведений утверждена приказом Минздравсоцразвития России от 24 января 2011 года № 21н.

В срок не позднее 10 рабочих дней со дня получения запроса территориальный орган ПФР по месту вашей предыдущей работы обязан предоставить вашему работодателю (или территориальному органу ПФР по месту нынешней работы)сведения о зарплате, а также иных выплатах и вознаграждениях, полученных вами по предыдущему месту работы.