Рейтинг: 4.9/5.0 (1606 проголосовавших)

Рейтинг: 4.9/5.0 (1606 проголосовавших)Категория: Бланки/Образцы

Договор финансовой помощи учредителем - скачать бланк. * 11 апр 2014. Описание: Возвратная финансовая помощь от учредителя: особенности 14 дек 2012 Оказанную учредителем финансовую помощь. Образцы договоров * Юридические услуги: регистрация предприятий в Киеве, регистрация фирм, СПД, регистрация ООО Киев - качественно и оперативно. Бухгалтерские бланки. Договор на предоставление информационно-консультационных услуг. Договор возвратной финансовой помощи от учредителя фирме.Особенности возвратной финансовой помощи: вопросы. * 22 янв 2014. Бланки документов ГНИ Госрегистрация Единый социальный взнос Фонды социального. В этом случае договор подписывается различными лицами. Возвратная финансовая помощь получена от учредителя предприятия. временно свободных финансовых ресурсов предприятия.Договор возвратной финансовой помощи учредителю. * Договор возвратной финансовой помощи учредителю юридического лица. используйте договор займа учредителю (участнику) от предприятия.Типовые договора * В помощь Директору и Бухгалтеру: бланки отчетов, кодификаторы, справочники. Договор на комплексное сопровождение предприятия ( предоставление. Договор возвратной финансовой помощи от учредителя юридическому. Финансовая помощь учредителя ТОО своей фирме * Финансовая помощь учредителя ТОО своей фирме. Заключая договор займа, участники ТОО и его персонал, отвечающий за правильность. Непосредственно сумма полученной возвратной финансовой помощи не является. 3 способа завести деньги на предприятие | БИЗНЕС и НАЛОГИ * 12 сен 2011. Учредители могут увеличить уставный фонд предприятия за счет. Договору ссуды посвящена глава 71 Гражданского кодекса Украины. Образец договора можно скачать здесь. Если возвратная финансовая помощь получена от плательщика налога на. Бланки скачиваете из статьи.Возвратная финансовая помощь * Часто задаваемые вопросы · Справочники и бланки · Справочники. Предприятие в 2013 году задекларировало убыток, доход больше 10 млн. грн. Учредитель планирует по новому договору предоставить возвратную финпомощь. Возвратная финансовая помощь от учредителя получена в І квартале. Помощь учредителя » Налоговая Учетная политика, Учетная. * 28 июн 2011. Если предоставленная заимодателями финансовая помощь не. с учредителем договор о временной возвратной финансовой помощи. Возвратная и безвозвратная финансовая помощь у. * 1) денежных средств, полученных по договору дарения;. 14.1.257 НКУ « возвратная финансовая помощь — сумма денежных средств, поступившая. Пример. Физическое лицо — учредитель предприятия «Альфа» в 04.01.2012 г.Возвратная финансовая помощь от учредителя: налоговый и. * Довольно часто у предприятий не хватает оборотных средств. Это вполне. Поэтому получают возвратную финансовую помощь от учредителя.Возвратная финансовая помощь, займы * Часто задаваемые вопросы · Справочники и бланки · Справочники. Предприятие в 2013 году задекларировало убыток, доход больше 10 млн. грн. Учредитель планирует по новому договору предоставить возвратную финпомощь. Поэтому получают возвратную финансовую помощь от учредителя.Возвратная финансовая помощь от учредителя предприятия * Темы. Возвратная финансовая помощь, Налог на прибыль. не отражается в налоговом учете предприятия — получателя помощи (ни в доходах, ни в расходах). Договор возвратной финансовой помощи. Декларация налога на прибыль - бланк · Возвратная финансовая помощь - налогообложение. Возвратная финансовая помощь от учредителя: особенности. * 4 фев 2014. Однако до предусмотренного договором срока погашения. Условия налогообложения возвратной финансовой помощи в. учредитель такого предприятия), и срока возврата финансовой помощи. Пример 1.Форма * Образец форма договор об оказании возвратной финансовой помощи с. ( одновременно и учредитель) предприятия. ограничений относительно. (возвратная финансовая помощь в налоговом учете). с. 64 * 12 дек 2011. Операции по получению возвратной финансовой помощи давно уверенно вошли в. Пример. Предприятие А заключило договор о предоставлении. выводу: помощь, полученная от учредителя и возвращенная в. Возвратная финансовая помощь - Бухгалтерские посиделки. * Тема Возвратная финансовая помощь в разделе Бухгалтерские. от учредителя обязательно ли заключение письменного договора. своего предприятия в виде возвратной финансовой помощи и ФЛ-П. То, что. Возвратная финансовая помощь. Как защититься в трех спорных. * 4 апр 2012. То есть если возвратная финансовая помощь, полученная от. норм Закона «О налогообложении прибыли предприятий», действующего до 01.04.2011 г. лицо - учредитель предоставляет возвратную финансовую помощь. срока действия договора начисляются условные проценты).Документы для работы № 28. Обобщающая налоговая. * 14 июл 2014. Бланки, формы. Возвратная финансовая помощь — сумма денежных средств, которая. в пользование по договору, не предусматривающему начисление. являющегося плательщиком налога на прибыль предприятий и. финансовой помощи, полученной от учредителя/участника (в том. Финансовая помощь (возвратная, беспроцентная). Как уйти от. * Страница 3 из 5 - Финансовая помощь (возвратная, беспроцентная). А вы можете привести конкретный пример (акт налоговой проверки. а это риск запрещенного зачета, так как Договор займа уже заключен. предоставления кредитов - банки, микрокредитные организации и т.п.

Скорость: 6436 Kb/s

Образцы договоров: аренды, поставки, трудовых, купли-продажи и др Договор возвратной финансовой помощи от учредителя фирме - Договор.

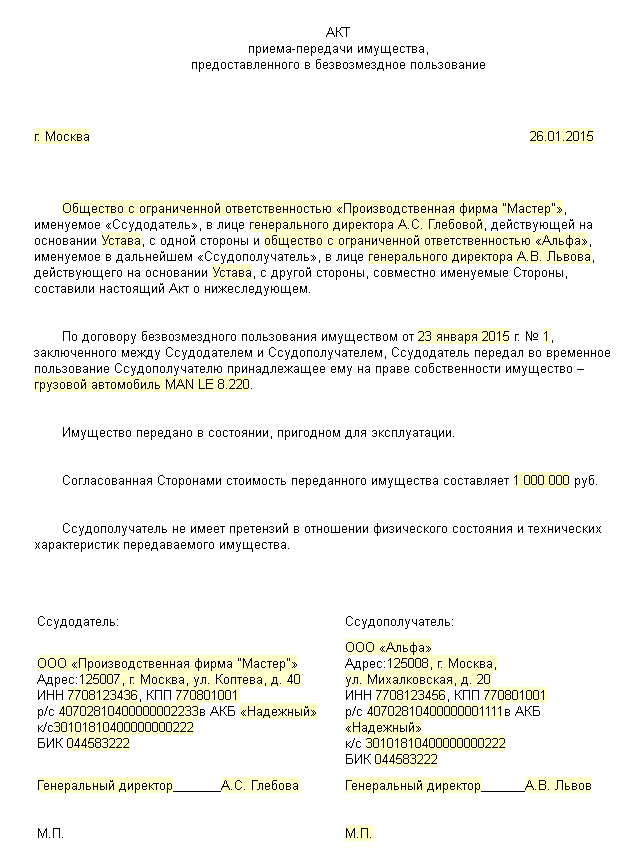

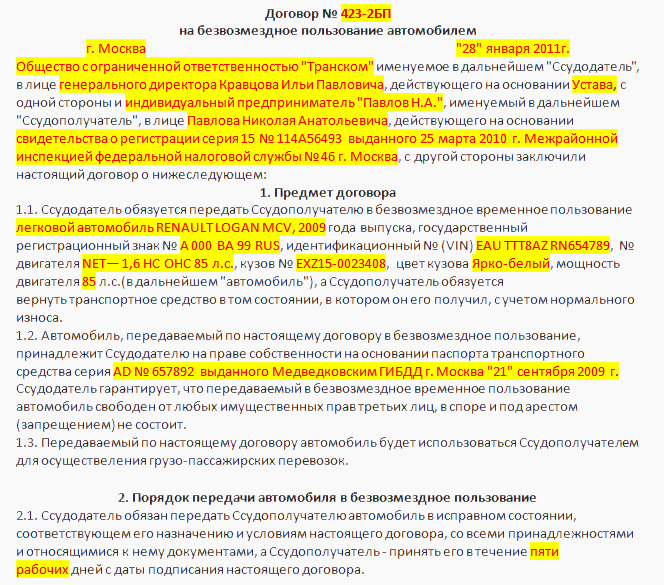

Договор займа (возвратной финансовой помощи). ДОГОВОР ЗАЙМА (возвратной финансовой помощи). г. Киев.

В помощь Директору и Бухгалтеру: бланки отчетов, кодификаторы, Договор возвратной финансовой помощи от учредителя юридическому лицу (для.

Темы: Возвратная финансовая помощь, Налог на прибыль. Возвратная. Договор возвратной финансовой помощи. возвратная. Декларация налога на прибыль - бланк Возвратная финансовая помощь - налогообложение.

Возвратная финансовая помощь (договор ссуды) Справочник экономиста 2010-03-01. Возвратная финансовая помощь, пополняя оборотные средства предприятия.

Пожалуйста, у кого есть, бланк договора о возвратной финансовой помощи между физ. и юр лицами, отправьте пожалуйста!

Составить и скачать Договор возвратной финансовой помощи юридическому лицу от учредителя. Быстро! Удобно! Доступно! Конструктор договоров.

Бланк договор возвратной финансовой помощи от учредителя. Образец договор займа между физическими лицами беспроцентный.

Бланк Договор возвратной финансовой помощи от учредителя юридическому лицу. про надання поворотної фінансової допомоги.

Re: Очень нуже бланк договора возвратной финансовой помощи от учредителя. Не позволяй своим ушам слышать то, чего не видели твои глаза.

17 July, 2011 10:35

Quote

практикант

Оформляете возвратную Беспроцентную финансовую помощь, если он учредитель, то год вы сдаете Деки без этой суммы, потом если при не выплате указываете, если не учредитель, то соответственно показываете сразу. не забудьте в договоре указать учредитель или не учредитель. Сумму можно внести в банке, если работаете с Приватом, то можно не отходя от компа с Приват 24. Когда выплатити не забудьте указать в 1ДФ, но с правильной ОЗНАКОЙ ДОХОДА, что с этой суммы не уплачивается налог.

это не доход директора, а расход и в 1дф ничего не нужно вносить

18 July, 2011 12:20

суммы возвратной финансовой помощи, полученной налогоплательщиком в отчетном налоговом периоде, которые остаются не возвращенными на конец такого отчетного периода, от лиц, не являющихся плательщиками этого налога или лиц, имеющих согласно НКУ льготы по этому налогу, в т. ч. право применять ставки налога ниже установленных п. 151.1 НКУ. В случае если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, которое ее предоставило, такой налогоплательщик увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел такой возврат. Исключение составляет операция получения возвратной помощи, полученной от учредителя/участника (в т. ч. нерезидента) такого налогоплательщика, в случае возврата такой помощи не позднее 365 календарных дней со дня ее получения. Если же возвратная помощь получена от обычного плательщика налога на прибыль, то в доходы получатель помощи – плательщик налога на прибыль должен включить условно начисленные проценты, подпадающие под определение безвозвратной финансовой помощи, и отразить их в строке 03.10.1 приложения IД в составе доходов от суммы безвозвратной финансовой помощи, полученной в отчетном (налоговом) периоде (строка 03.10 приложения IД);

18 July, 2011 12:38

Quote

практикант

суммы возвратной финансовой помощи, полученной налогоплательщиком в отчетном налоговом периоде, которые остаются не возвращенными на конец такого отчетного периода, от лиц, не являющихся плательщиками этого налога или лиц, имеющих согласно НКУ льготы по этому налогу, в т. ч. право применять ставки налога ниже установленных п. 151.1 НКУ. В случае если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, которое ее предоставило, такой налогоплательщик увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошел такой возврат. Исключение составляет операция получения возвратной помощи, полученной от учредителя/участника (в т. ч. нерезидента) такого налогоплательщика, в случае возврата такой помощи не позднее 365 календарных дней со дня ее получения. Если же возвратная помощь получена от обычного плательщика налога на прибыль, то в доходы получатель помощи – плательщик налога на прибыль должен включить условно начисленные проценты, подпадающие под определение безвозвратной финансовой помощи, и отразить их в строке 03.10.1 приложения IД в составе доходов от суммы безвозвратной финансовой помощи, полученной в отчетном (налоговом) периоде (строка 03.10 приложения IД);

А причём тут 1ДФ?

********************************************************************************************************************

Никогда не ожидай беды и не беспокойся о том, чего, может быть, никогда и не будет. Держись поближе к солнечному свету. (Бенджамин Франклин)

19 July, 2011 13:30

Коллеги, вопрос!

раньше на не возвращенную возвратную фин помощь. в конце квартала, начисляем доход ввиде ручной операции ВД ВД сумма.

и потом в другом квартале. возврат задолженности, - ВР ВР сумма.

КАК СЕЙЧАС? начислить бухгалтерский/налоговый (проводки) доход?

в данном случае висит кредиторка по 6851

07 September, 2011 11:01

Quote

практикант

Если же возвратная помощь получена от обычного плательщика налога на прибыль, то в доходы получатель помощи – плательщик налога на прибыль должен включить условно начисленные проценты, подпадающие под определение безвозвратной финансовой помощи, и отразить их в строке 03.10.1 приложения IД в составе доходов от суммы безвозвратной финансовой помощи, полученной в отчетном (налоговом) периоде (строка 03.10 приложения IД);

Так, я правильно поняла, если возвратная фин.помощь между плательщиками налога на прибыль осуществляется, то ничего в доходы-расходы не включается - вот только не пойму а почему тогда надо начислять условные проценты в доход

07 September, 2011 11:03

Вот:

135.5.5. суммы возвратной финансовой помощи, полученной налогоплательщиком в отчетном налоговом периоде, остаются невозвращенными на конец такого отчетного периода, от лиц, не являющихся плательщиками этого налога (в том числе нерезидентов), или лиц, которые согласно настоящим Кодексом льготы по этому налога, в том числе право применять ставки налога ниже, чем установленные

пунктом 151.1 статьи 151 настоящего Кодекса.

В случае если в будущих отчетных налоговых периодах налогоплательщик возвращает такую возвратную финансовую помощь (ее часть) лицу, ее предоставившему, такой налогоплательщик увеличивает сумму расходов на сумму такой возвратной финансовой помощи (ее части) по результатам отчетного налогового периода, в котором произошло такое возвращение.

При этом доходы такого налогоплательщика не увеличиваются на сумму условно начисленных процентов, а налоговые обязательства лица, предоставившего возвратную финансовую помощь, не изменяются как при ее выдаче, так и при ее обратном получении.

Положения настоящего пункта не распространяются на суммы возвратной финансовой помощи, полученной от учредителя / участника (в том числе нерезидента) такого налогоплательщика, в случае возврата такого пособия не позднее 365 календарных дней со дня ее получения.

Операции по получению / оказания финансовой помощи между налогоплательщиком и его обособленными подразделениями, не имеют статуса юридического лица, не приводят к изменению их расходов или доходов;

Или это выделенное касается если получатель этой помощи неплательщик налога на прибыль.

04 October, 2011 10:57

Добрый день! Меня интересует вопрос с фин .помощью юр. лицо- юр. лицу. Помогите разобраться, плиз. Если до конца квартала помощь не возвращается- доходы не начисляются? Действует те же 365 дней что и для помощи учредителя или нет? Когда начинают начисляться проценты - в след. квартале и куда они всё таки попадают в ВР или в ВД. Все предыдущие выдержки мне непонятны. Кто разобрался- объясните доступнее. Заранее благодарю.

04 October, 2011 11:15

Quote

vitula

Добрый день! Меня интересует вопрос с фин .помощью юр. лицо- юр. лицу. Помогите разобраться, плиз. Если до конца квартала помощь не возвращается- доходы не начисляются? Действует те же 365 дней что и для помощи учредителя или нет? Когда начинают начисляться проценты - в след. квартале и куда они всё таки попадают в ВР или в ВД. Все предыдущие выдержки мне непонятны. Кто разобрался- объясните доступнее. Заранее благодарю.

для оподаткування поворотної допомоги грає роль статус позикодавця - чи він на загльній с-мі чи сплачує податок за іншими ставками або взагалі не сплачує.

Тобто якщо він на загальній с-мі, то тоді у випадку не повернення позики на кінець кварталу у позичальника є дохід на суму умовних %%.

Якщо ж позикодавець інший ніж на загальній с-мі, то сума поворотної допомоги, не повернута на кінець кварталу йде в доходи, а при поверненні у витрати. Це облік у позичальника.

В позикодавця надана позика не відображається ні в доходах, ні у витратах

Согласно п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) участники общества обязаны, если это предусмотрено уставом общества по решению общего собрания участников общества вносить вклады в имущество общества. Такая обязанность участников общества может быть предусмотрена уставом общества при учреждении общества или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества (п. 3 ст. 27 Закона N 14-ФЗ).

При этом согласно п. 4 ст. 27 Закона N 14-ФЗ вклады в имущество общества не изменяют размер и номинальную стоимость долей участников в его уставном капитале. Пунктом 14 постановления Пленума ВС РФ и Пленума ВАС РФ от 09.12.1999 N 90/14 разъяснено, что данные вклады не являются вкладами в уставный капитал.

Согласно ст. 39 Закона N 14-ФЗ в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно.

Таким образом, для документального оформления вклада единственного участника общества необходимо оформить в письменном виде решение участника ООО, в котором рекомендуем отразить:

Согласно п. 8 ст. 250 НК РФ внереализационными доходами признаются доходы в виде безвозмездно полученного имущества, за исключением случаев, указанных в ст. 251 НК РФ.

В соответствии с пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно, в частности, от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада передающей организации.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

В рассматриваемой ситуации учредитель владеет 100% уставного капитала Вашей организации.

Следовательно, денежные средства, безвозмездно полученные Вашей организацией от учредителя, не учитываются при определении налоговой базы по налогу на прибыль.

Аналогичное мнение изложено и в разъяснениях официальных органов (смотрите, например, письма УФНС России по г. Москве от 10.10.2007 N 20-12/096580, от 16.04.2007 N 20-12/035982).

Также обращаем Ваше внимание на то, что с 2011 года вступила в действие норма пп. 3.4 п. 1 ст. 251 НК РФ, согласно которой с указанного периода в доходах не учитывается имущество, имущественные и неимущественные права в размере их денежной оценки, переданные хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала или фондов, соответствующими акционерами и участниками. Условие о дальнейшем использовании вклада, в отличие от нормы пп. 11 п. 1 ст. 251 НК РФ, в новой норме отсутствует.

В соответствии с ч. 2 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ "О внесении изменений в отдельные законодательные акты РФ в части регулирования выплаты дивидендов (распределения прибыли) " положения пп. 3.4 п. 1 ст. 251 НК РФ распространяются на правоотношения, возникшие с 1 января 2007 г. То есть обществам предоставляется возможность пересчитать налогооблагаемую базу за прошлые периоды.

Бухгалтерский учетПорядок отражения в бухгалтерском учете и отчетности операций по вкладам в имущество общества нормативными правовыми актами по бухгалтерскому учету не регламентирован.

При этом согласно п. 2 ПБУ 9/99 "Доходы организации" доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Деньги отнесены ст. 128 ГК РФ к вещам, то есть являются разновидностью имущества.

Для целей бухгалтерского учета вклад в имущество не признается безвозмездно полученным имуществом, потому что вклад в имущество влияет на размер чистых активов, на основе которого определяется действительная стоимость доли участников.

Поскольку по экономическому содержанию такой вклад аналогичен сумме превышения фактической стоимости дополнительного вклада участника над суммой увеличения номинальной стоимости доли участника общества при увеличении уставного капитала общества, такие активы следует учитывать с использованием счета 83 "Добавочный капитал".

Этой позиции придерживается и Минфин России, рекомендуя отражать в бухгалтерском учете вклад в имущество общества с ограниченной ответственностью по дебету счетов учета имущества и кредиту счета добавочного капитала (смотрите, например, письма от 29.01.2008 N 07-05-06/18, от 13.04.2005 N 07-05-06/107).

Данная позиция соответствует п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н), согласно которому сумма дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы учитываются как добавочный капитал.

По нашему мнению, в данном случае отражение вкладов в имущество общества должно осуществляться с использованием счета 75 "Расчеты с учредителями", поскольку он предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) организации.

Получение организацией наличных денежных средств в качестве вклада в имущество общества будет отражаться следующими записями:Дебет 75 Кредит 83

- отражена сумма задолженности участника по вкладу в имущество общества на основании решения единственного участника общества

Дебет 51(50) Кредит 75

- получены денежные средства в качестве вклада в имущество общества

Таким образом, получающая сторона, отражая вклад в имущество на счете 83, не изменяет текущего финансового результата в бухгалтерском учете.

Аналитический учет по счету 83 "Добавочный капитал" организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Суммы, отнесенные в кредит счета 83 "Добавочный капитал", как правило, не списываются (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Дебетовые записи по этому счету могут иметь место в случаях:В данном случае получить финансовую помощь от учредителя (в том числе являющегося генеральным директором) можно по договору дарения.

Налог на прибыльНалоговый учет при получении финансовой помощи от учредителя аналогичен налоговому учету при получении вклада в имущество с той лишь разницей, что в данном случае пп. 3.4 п. 1 ст. 251 НК РФ не применяется.

Бухгалтерский учетНа основании п. 8 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99) безвозмездно полученные активы в бухгалтерском учете являются прочими доходами.

Доходы в виде безвозмездно полученных денежных средств признаются в составе прочих доходов на дату поступления указанных средств (п. 16 ПБУ 9/99).

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н, предусматривает, что для обобщения информации о стоимости активов, полученных организацией безвозмездно, предназначен субсчет 98-2 "Безвозмездные поступления", открытый к счету 98 "Доходы будущих периодов".

Однако в соответствии с приказом Минфина РФ от 24.12.2010 N 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3" с бухгалтерской отчетности 2011 года утратил силу п. 81 Положения N 34н.

В п. 81 было сказано: доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся.

Таким образом, начиная с отчетности 2011 года у организаций нет оснований применять счет 98 "Доходы будущих периодов", счет 98 остался в учете и отчетности, но только по существующим специальным нормам бухгалтерского законодательства (п. 9 ПБУ 13/2000 "Учет государственной помощи", п. 6 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.1997 N 15, п. 29 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н ).

Учитывая, что полученные безвозмездно от учредителя с долей в уставном капитале 100% денежные средства не учитываются в целях налогообложения прибыли в бухгалтерском учете отражается постоянный налоговый актив (п.п. 4, 7 ПБУ 18/02 "Учет расчетов по налогу на прибыль" (далее - ПБУ 18/02 )).

На счетах бухгалтерского учета отражаются следующие записи:Дебет 51 Кредит 91, субсчет "Прочие доходы"

- полученные безвозмездно средства признаны прочим доходом

Дебет 68, субсчет "Расчеты по налогу на прибыль" Кредит 99

- начислен постоянный налоговый актив.

Есть ли у кого нибудь образец Договора безвозмездной финансовой помощи.Личный Кабинет Удалён Мыслитель (6003) 7 лет назад

о предоставлении финансовой помощи

"___"_________ ____ г.

____________, именуем__ далее "Учредитель", с одной стороны, и ____________, именуем__ в дальнейшем "Общество", в лице Генерального директора ____________, действующего на основании Устава, с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Учредитель передает Обществу в качестве безвозмездной финансовой помощи денежные средства в размере _______ (____________) руб.

1.2. Указанные денежные средства должны использоваться Обществом для осуществления его деятельности, предусмотренной Уставом Общества.

1.3. Срок передачи денежных средств: до "___"________ ____ г.

1.4. Денежные средства передаются путем их зачисления на банковский счет Общества.

1.5. Факт передачи денежных средств удостоверяется платежным поручением с отметкой банка об исполнении и актом, в котором стороны обязаны указать фактически полученные Обществом денежные средства.

2.1. Условия настоящего соглашения и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного соглашения, будут разрешаться путем переговоров на основе действующего законодательства РФ.

3.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке, установленном действующим законодательством РФ.

4. СРОК ДЕЙСТВИЯ СОГЛАШЕНИЯ

4.1. Настоящее соглашение вступает в силу с момента его подписания уполномоченными представителями Сторон и действует до полного выполнения Сторонами всех принятых на себя обязательств в соответствии с условиями соглашения.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Во всем остальном, что не предусмотрено настоящим соглашением, Стороны руководствуются действующим законодательством Российской Федерации.

5.2. Любые изменения и дополнения к настоящему соглашению действительны, при условии, если они совершены в письменной форме, скреплены печатями и подписаны надлежаще уполномоченными на то представителями сторон.

5.3. Соглашение составлено на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

6. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Образец договора безвозмездной финансовой помощи учредителя организации Вопрособразец договора безвозмездной финансовой помощи учредителя организации

ОтветПри безвозмездном получении имущества (денежных средств) оформите договор (соглашение) или решение общего собрания участников (учредителей).

Форма договора (соглашения) законодательно не установлена. Направляем Вам примерный образец соглашения в приложенном файле.

Обоснование данной позиции приведено ниже в материалах Системы Главбух вервии для коммерческих организаций:

1. Справочник: Особенности оформления и налогового учета финансовой помощи, полученной от учредителя

Способ получения финансовой помощи

Беспроцентный займ от учредителя – «гуманитарная помощь» бизнесу Когда организация попадает в тяжелое финансовое положение, то для исправления ситуации крайне сложно получить деньги со стороны. С неудовлетворительными показателями финансовой отчетности вам вряд ли с охотой предоставят банковский или коммерческий кредит, т.к. велик риск, что вы вообще его не отдадите. Но на помощь предприятию могут прийти сами учредители, предоставив займ – под проценты или беспроцентный займ от учредителя.

Когда организация попадает в тяжелое финансовое положение, то для исправления ситуации крайне сложно получить деньги со стороны. С неудовлетворительными показателями финансовой отчетности вам вряд ли с охотой предоставят банковский или коммерческий кредит, т.к. велик риск, что вы вообще его не отдадите. Но на помощь предприятию могут прийти сами учредители, предоставив займ – под проценты или беспроцентный займ от учредителя.

При получении такого займа крайне важно разбираться в особенностях учета и налогообложения, иначе любая ваша ошибка может стать поводом для претензий налоговиков.

Особенности займа от учредителяКак и любой займ, займ от учредителя предоставляется на основе договора, который заключается в письменной форме. Сам займ может быть:

- возмездным, т.е. предусматривать выплату процентов за пользование заемными деньгами

- беспроцентным, т.е. выплата процентов за пользование деньгами не предусмотрена.

Согласно ст.809 ГК договор займа считается возмездным, если договором не определено иное. Если в договоре прописано условие о выплате процентов или о выплате (невыплате) процентов вообще ничего не говорится, то договор будет возмездным. Если в тексте договора нет условия о возмездности и величине процентов, то ставка процентов определяется по действующей ставке рефинансирования ЦБ РФ на день уплаты долга.

Поэтому при беспроцентном займе обязательно должно быть условие об этом в тексте договора. Например: «За пользование заемными денежными средствами по настоящему договору проценты не предусмотрены». Только в этом случае проценты начисляться не будут, а в обязанности заемщика будет входить только своевременный возврат полученных сумм.

Образец договора беспроцентного займа скачайте тут .

Договор займа становится заключенным не со дня его подписания, а со дня перечисления денег на счет организации или внесения в кассу организации (п.1 ст.807, пп.1,3 ст.809 ГК).

Бухгалтерский учетОтражение операции по получению беспроцентного займа от учредителя определяется ПБУ 15/2008. Полученная организацией заемщиком сумма займа показывается в учете как кредиторская задолженность. Соответственно при получении займа кредиторская задолженность увеличивается, а при возвращении – уменьшается.

При получении займов и при их погашении не возникает доходов и расходов (п.п.2,5 ПБУ 15/2008, п.2 ПБУ 9/99, п.3 ПБУ 10/99). В зависимости от срока займа задолженность показывается на счете:

- 67 счет – если займ долгосрочный (более 12 мес.)

- 66 счет – если займ краткосрочный (не более 12 мес.).

Сумма займа вносится учредителем в кассу организации или на расчетный счет (напрямую вносить на расчетный счет разрешают не все банки). При внесении на расчетный счет, скорее всего, потребуется копия договора займа (с печатью).

При внесении займа с кассу оформляется приходный кассовый ордер, в котором указывается основание: внесение денежных средств по договору займа от … №… К ордеру прилагается договор займа.

Дебет 50 – Кредит 66, 67 – внесены в кассу денежные средства в виде займа

Далее деньги нужно сдать на расчетный счет по объявлению на взнос наличными:

Дебет 51 – Кредит 50 – денежные средства сданы на расчетный счет (при внесении укажите, что это заемные средства).

При возвращении долга учредителю производится их выдача через кассу по расходному кассовому ордеру или перечисление на личный банковский счет с расчетного счета организации. При получении денег при беспроцентном займе у учредителя не возникает обязанности уплатить НДФЛ (т.к. доходы отсутствуют, см. письмо УФНС России по г. Москве от 30.09.2009г. №20-14/3/101546).

Налог на прибыльСогласно пп.10 п.1 ст.251, п.12 ст.270 НК полученные и возвращенные суммы по договору займа не учитываются в составе доходов и расходов.

Несмотря на то, что займ беспроцентный, в НК нет правил оценки экономической выгоды, которую получает организация-заемщик при получении беспроцентного займа. Поэтому такой вид дохода заемщиком не признается. Подтверждение: Письма Минфина России от 17.07.2008г. №03-03-06/1/415, ФНС России от 13.01.2005г. №02-1-08/5@, УФНС России по г. Москве от 06.10.2006г. №20-12/89193, Постановление Президиума ВАС РФ от 03.08.2004г. №3009/04).

Заемные деньги учредителю организация способна вернуть далеко не всегда. Долг может быть прощен, т.е. фактически происходит безвозмездная передача денежных средств. В этом случае в налоговом учете признается внереализационный доход. Если доля учредителя, который простил займ, более 50% уставного капитала организации, то дохода в виде полученных ранее денежных средств при прощении долга у организации не появится.

Подробнее о прощении долга учредителем смотрите здесь. Про кредиты на УСН читайте тут .

А вашей организации дает взаймы учредитель? Почему такой инструмент помощи наиболее востребован среди «молодых» компаний? Поделитесь, пожалуйста, в комментариях!

Налогообложение возвратной финансовой помощи (от учредителя и не только) Налогообложение возвратной финансовой помощи (от учредителя и не только)Возвратная финансовая помощь является наиболее распространенным способом пополнения оборотных средств предприятий и физических лиц - предпринимателей. На первый взгляд может показаться, что возвратная финансовая помощь не должна влиять на налоговый учет получателя и лица, которое ее предоставляет. Ведь какие налоговые последствия, когда мы бесплатно занимаем определенную сумму денег, а через некоторое время получаем такую ??же сумму денег назад. Но не все так просто.

пункт 14.1.257 НКУ. Возвратная финансовая помощь - сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими средствами, и является обязательным к возвращению.

Основная информация отражена на этой странице. По ходу развития темы и появления новых вопросов, она будет расширяться. Задаем вопросы и обсуждаем налоговые и юридические аспекты предоставления и получения возвратной финансовой помощи.

Какой вид договора в Граждансокм кодексе соответствует возвратной финансовой помощи?Возвратной финансовой помощи в Гражданском кодексе отвечает договор займа (ссуды), особенности заключения которого описаны в статьях 1046 - 1053 ГКУ. Согласно статьи 1046:

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) денежные средства или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую ??же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа должен заключаться в письменной форме, если его сумма превышает 170 грн. или если заимодавцем выступает юридическое лицо независимо от суммы.

Согласно статье 1048 ГКУ заимодавец имеет право на получение от заемщика суммы процентов за пользование займом, если иное не установлено договором. Как раз тот случай, когда за пользование займом с заемщика не взимаются проценты и называется возвратной финансовой помощью.

Существуют ли ограничения относительно того, кто может предоставлять возвратную финансовую помощь?Ответить на этот вопрос коротко невозможно. Но, если подытожить все официальные разъяснения Государственной комиссии по регулированию рынков финансовых услуг позицию налоговой службы, можно сказать, что ограничения отсутствуют. То есть любой субъект хозяйствования (юридическое лицо или физическое лицо - предприниматель, обычное физическое лицо) имеет право предоставлять возвратную финансовую помощь.

Как подписывать договор возвратной финансовой помощи, если заимодавцем является директор одновременно и учредитель предприятия?Проблема заключается в том, что кое кто толкует пункт 1 статьи 626 Хозяйственного кодекса Украины, как то, что одно лицо не может подписывать договор с обеих сторон. В данном случае директор выступает как заимодатель так и заемщик (выступая от имени юридического лица).

Во избежание возможных недоразумений с контролирующими органами предлагается следующий вариант. Директор выписывает доверенность на любого другого работника предприятия, которой уполномочивает его заключить от имени предприятия договор займа. Таким образом договор подписывается разными лицами.

Каким образом облагается налогом получение и возврат возвратной финансовой помощи у плательщика налога на прибыльНалогообложение получения возвратной финансовой помощи для плательщика налога на прибыль зависит от того, от кого она получена - от плательщика или неплательщика налога на прибыль.

Возвратная финансовая помощь получена от плательщика налога на прибыльЕсли возвратная финансовая помощь получена от:

В налоговом квартале, в котором происходит возврат финансовой помощи лицу, которое ее предоставило, предприятие имеет право включить сумму помощи (ее части) в состав расходов .

Условные проценты, в случае получения финансовой помощи от вышеперечисленных лиц, не начисляются.

Возвратная финансовая помощь получена от учредителя предприятияЕсли возвратная помощь, полученная от учредителя предприятия, возвращается ему не позднее 365 календарных дней со дня ее получения, сумма такой помощи не включается в доход плательщика налога на прибыль. При этом, ограничения статуса учредителя в Налоговом кодексе нет. Им может быть и физическое лицо и плательщика налога на прибыль и нерезидент.

Если помощь не возвращается учредителю 365 дней в нее распространяется общий порядок, как к помощи полученной от неплательщика или плательщика налога на прибыль (в зависимости от статуса учредителя).

Лицо выходит из состава учредителей. Что будет с невозвращенной финансовой помощью?На плательщика налога на прибыль начинают применяться общие правила налогообложения возвратной финансовой помощи. Если бывший учредитель не имеет статуса плательщика налога на прибыль, сумма невозвращенной финансовой помощи по состоянию на конец квартала, в котором лицо вышло из состава учредителей, включается в доход. Когда помощь возвращается, ее сумма включается в расходы. Аналогично, кроме возникновения доходов и расходов, будет и в том случае, если бывший учредитель является плательщиком налога на прибыль. Здесь возникают последствия в виде условно начисленных процентов.

Возвратная финансовая помощь предоставлена ??налогоплательщиком своем обособленному подразделению, не имеющему статуса юридического лицаВ этом случае, доходы и расходы такого обособленного подразделения не меняются.

Возвратная финансовая помощь получена от плательщика налога на прибыльОсновная сумма полученной возвратной финансовой помощи (займа) не включается в доход плательщика налога на прибыль на основании пункта 136.1.20 НКУ.

Если возвратная финансовая помощь остается невозвращенной на конец налогового квартала, в котором она была получена, плательщик налога на прибыль должен начислить на ее сумму условные проценты, которые включаются в состав доходов согласно пунктам 14.1.257 и 135.5.4 НКУ.

Как рассчитываются условные проценты? ПримерСогласно абз. 7 пункта 14.1.257 НКУ, условные проценты определяются в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи. Размеры учетных ставок НБУ смотрим на официальном сайте НБУ .

Пример. Предприятие получило возвратную финансовую помощь от плательщика налога на прибыль на свой текущий счет 20.08.2012 года в сумме 100 000 грн. По состоянию на конец третьего квартала, то есть 30.09.2012 невозвращенной осталась сумма в 80 000 грн. Условные проценты рассчитываются следующим образом:

(80 000 (невозвращенная сумма) * 7,5 (учетная ставка НБУ) / 100 * 42 (период фактического пользования деньгами)) / 365 (количество дней в году) = 690,41 грн.

Если величина учетной ставки НБУ менялась на протяжении периода пользования возвратной финансовой помощью, то условные проценты нужно начислять за каждый отдельный период, когда действовала та или иная ставка.

Нужно ли начислять условные проценты в квартале, в котором возвращена возвратная финансовая помощь?Не нужно. Согласно абзацу 7 пункта 14.1.257 НКУ, условно начисленные проценты рассчитываются только если возвратная финансовая помощь остается невозвращенной на конец отчетного налогового периода.

Как облагается возвратная финансовая помощь у плательщика единого налога?Согласно части 3 пункта 292.11 НКУ в состав дохода плательщика единого налога не включаются суммы финансовой помощи, предоставленной на возвратной основе, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения, и суммы кредитов.

Соответственно, если возвратная финансовая помощь остается невозвращенной по истечении 12 календарных месяцев со дня получения, она включается в состав дохода плательщика единого налога. При этом, для корректировки дохода, в случае возврата финансовой помощи в будущем, в Налоговом кодексе нет оснований.

Более подробно о том, как налогооблагается возвратная финансовая помощь у плательщика единого налога читайте в теме Доходы плательщика единого налога ФЛП (дата, ставки, особые операции)

Как облагается возвратная финансовая помощь у предпринимателя на общей системе налогообложения?Согласно пункту 177.2 НКУ общим налогооблагаемым доходом предпринимателя на общей системе налогообложения является выручка в денежной и неденежной форме. При этом Налоговый кодекс не содержит специальных норм, регулирующих получение возвратной финансовой помощи у ФЛП на общей системе. Налоговая служба проводит аналогию с плательщиками единого налога и говорит, что в момент получения возвратная финансовая помощь не влияет на доход предпринимателя, но полностью включается в доход в том случае, если помощь не вернуть в течение 12 календарных месяцев со дня ее получения. Их разъяснения из ЕБНЗ читаем здесь .

Об условно начисленных процентах рещи не может идти, поскольку они явно не соответствуют определению дохода предпринимателя.

Как облагается возвратная финансовая помощь у ее лица предоставила заимодавец ?Предоставления возвратной финансовой помощи не приводит к налоговым последствиям у заимодавца.

Можно предоставить возвратную финансовую помощь наличными?Налоговый кодекс не устанавливает ограничений относительно формы предоставления возвратной финансовой помощи. Поэтому ее можно предоставлять наличными. Но при этом следует помнить, что согласно пункту 2.3 Постановления НБУ № 637 от 15.12.2004 «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине» предельная сумма наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам устанавливается соответствующим постановлением Правления Национального банка Украины.

На сегодняшний день это постановление НБУ от 09.02.2005 № 32 «Об установлении предельной суммы наличного расчета», согласно которой предельная сумма наличного расчета составляет 10 000 грн.

Исключение из этого правила - возвратная финансовая помощь предоставляется физическим лицом. На физических лиц ограничения не распространяются.

Можно ли погасить задолженность по возвратной финансовой помощи взаимозачетом?Предприятие получило возвратную финансовую помощь. Чуть позже, в адрес кредитора были отгружены товары или оказаны услуги. Можно ли осуществить зачет взаимных встречных требований? Налоговая служба не против и отмечает, что на дату проведения зачета финансовая помощь будет считаться возвращенной, а задолженность за товары или услуги - погашенной. Подробный ответ ГНСУ читайте здесь .

Возникают ли налоговые последствия при невозврате финансовой помощи полученной от плательщика налога на прибыль по окончании договораПосле окончания действия договора начинает считаться срок исковой давности 1095 дней, по истечении которого возвратная финансовая помощь приобретает статус безвозвратной и включается в доход заемщика.

Нужно ли начислять условные проценты по истечении срока действия договора займа, в случае если заем не был возвращен?По мнению налоговой службы условные проценты должны начисляться заемщиком только за период, в течение которого действовал договор возвратной финансовой помощи. По истечении срока действия договора условные проценты начислять не нужно. Подробный ответ ГНСУ читайте здесь .

Займодавец перешел на упрощенную систему налогообложения. Какие последствия в налоговом учете заемщика?Возвратная финансовая помощь начинает отражаться в налоговом учете заемщика, как помощь, полученная от неплательщика налога на прибыль. По результатам налогового квартала, в котором произошел такой переход, заемщик должен включить сумму помощи в доходы и начать начислять условные проценты. В периоде возврата финансовой помощи, ее сумма включается в расходы.

Помощь получена во время пребывания на едином налоге и предприятие становится плательщиком налога на прибыль. Какие последствия в налоговом учетеПо мнению налоговой службы такой плательщик не должен увеличивать доход на сумму финансовой помощи по результатам перехода на общую систему налогообложения. но обязан ежеквартально начислять условные проценты. Подробный ответ ГНСУ читайте здесь .

Если вы желаете задать вопрос или оставить комментарий, милости прошу в украинскую версию темы.