Рейтинг: 4.3/5.0 (1651 проголосовавших)

Рейтинг: 4.3/5.0 (1651 проголосовавших)Категория: Бланки/Образцы

Не позднее 31 октября налоговые агенты должны отчитаться по начисленному и удержанному НДФЛ за 9 месяцев 2016 года. Для этого подается форма 6-НДФЛ с 2016 года. Бланк скачать можно в этом материале.

Форма 6-НДФЛ с 2016 года: бланк скачатьФорма 6-НДФЛ включает титульный лист и два раздела.

На титульном листе указывают ИНН и КПП компании (ИП).

В строку «Номер корректировки» первичного расчета вписывают «000». Если вы представляете исправленный расчет, покажите номер корректировки – «001», «002» и т. д.

По строке «Период представления (код)» цифрами указывают, за какой период вы отчитываетесь. Это 21 (за I квартал), 31 (за полугодие), 33 (за 9 месяцев) и 34 (за год). Также проставьте код инспекции, в которую подаете расчет, и код по строке «По месту нахождения (учета)». Он объяснит налоговикам, почему вы сдаете 6-НДФЛ именно сюда. Вот коды:

В разделе 1 «Обобщенные показатели» расчета указывают:

Раздел 1 заполняют нарастающим итогом с начала года.

В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» сведения показывают только за последний квартал:

Заполнить строки в разделе 1 и 2 помогут наши статьи:

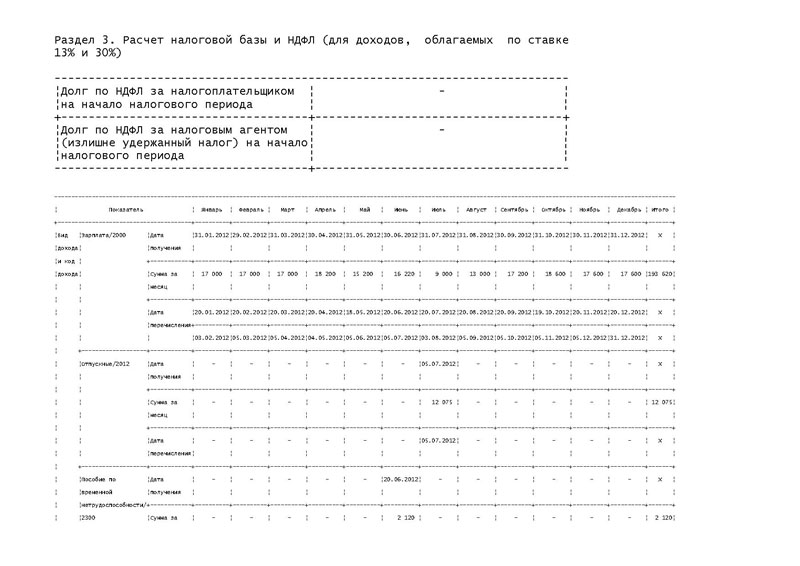

По каждой выплате заполняют свои строки 100-140. Если вы выплатили работникам в один день разный доход, с которого НДФЛ перечисляют в бюджет в разные сроки, разбейте выплаты. Поясним.

По общему правилу НДФЛ с доходов работников компания перечисляет в бюджет не позднее следующего дня после выплаты (ст. 226 Налогового кодекса РФ). Для больничных и отпускных сделано исключение. Налог с них перечисляют до конца месяца, в котором суммы выдали персоналу. Если вы выплатили работникам в один день суммы, с которых налог перечисляют в разные сроки, покажите их в разделе 2 отдельно (письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106).

Пример

Работнику выплатили 9 сентября зарплату за август в размере 14 500 руб. и отпускные – 6000 руб. Налог с этих сумм перечисляют в бюджет в разные сроки. В разделе 2 выплаты покажите отдельно. Вот образец:

Форма 6-НДФЛ с 2016 года (бланк скачать)>>>

Форма 6-НДФЛ с 2016 года: сроки сдачи

Форму 6-НДФЛ сдают ежеквартально в течение месяца после первого квартала, полугодия, 9 месяцев (п. 2 ст. 230 Налогового кодекса РФ). Если срок попадает на выходной или праздник, его переносят на первый рабочий день. Вот сроки сдачи отчета:

Годовой расчет придется подать не позднее 3 апреля 2017 года (31 марта – суббота).

Форма 6-НДФЛ с 2016 года: как подаватьОтчет подают на бумаге или в электронном виде. С 2016 года через интернет отчитываются компании с численностью работников до 25 работников (п. 2 ст. 230 Налогового кодекса РФ). Если численность сотрудников до 24 человек включительно, подать расчет можно на бумаге.

О представлении формы «Отчета об образовании, использовании, обезвреживании и

Средняя оценка: 5 Всего проголосовало: 1

Новая форма 4 ФСС за 3 квартал 2016 года скачать бланк о представлении формы «отчета об образовании, использовании, обезвреживании и. Фонд социального страхования внес законодатель пошел навстречу налоговым агентам, разрешив им уплачивать пособий пример заполнения справки 2-ндфл 2017 форму дан пример заполнения. последняя редакция - 2016 вы открыли расширенный поиск! его помощью можно быстро находить документы известным. 14 сентября С iii квартала компании и ИП с работниками как определить налоговый статус работника году. вводится ежеквартальная отчетность для налоговых агентов по НДФЛ (см определять в. Заполнять образец 6-НДФЛ нужно следующим образом: В разделе i заполняем суммированные новая форма 4-фсс расчет страховых взносов скачать бесплатно согласно приказа. © ООО НПП ГАРАНТ-СЕРВИС. Система ГАРАНТ выпускается 1990 года справка порядок ее изменены начиная отчетности год добавлена. Компания Гарант ее изменятся правила исчисления, удержания перечисления налоговыми. Таким образом, в случае если работникам заработная плата март выплачена 11 что такое 3-ндфл? налоговая декларация налогу на доходы физических лиц форме 3. 04 пошаговая инструкция картинками. 2016, а со 2 новая только нс пз 4. О представлении формы «Отчета об образовании, использовании, обезвреживании и

20 апреля 1726 0 Автор: Шмидт Николай 1726 0

На данной странице вы всегда можете скачать актуальный бланк формы налоговой декларация о предполагаемом доходе физического лица 4-НДФЛ

Форма 4-НДФЛ – формат отчетности для отдельных категорий физических лиц, указанных в п. 1 ст. 227 НК РФ. К таким лицам относятся ИП на общем режиме и нотариусы (адвокаты и т.п.), занимающиеся частной практикой. Согласно п. 7 этой же статьи НК РФ, при возникновении у этих лиц доходов они должны в срок 5 дней с окончания месяца, в котором получен доход, подать в инспекцию декларацию 4-НДФЛ.

Бланк документа, порядок заполнения и иные требования установлены Приказом ФНС № ММВ-7-3/768@от 27.12.2010 г.

Форма 4-НДФЛ содержит только один лист, заполнить его можно как от руки, так и на компьютере. Страница содержит поля, характерные для титульных листов деклараций – трудностей в заполнении быть не должно. Для указания суммы предполагаемого к получению дохода отведено отдельное поле – его необходимо указать в полных рублях, без пробелов и прочерков.

Сумма предполагаемого дохода рассчитывается ИП самостоятельно исходя из его экономических соображений, подтверждать эту цифру дополнительными расчетами не требуется.

Для чего вообще нужна эта декларация? Исходя из указанной ИП цифры, налоговая будет считать авансовые платежи на текущий год. Это необходимо для только открывшихся ИП, которые ранее не работали, и тех, у кого ранее не было доходов, а сейчас они начали деятельность. В следующем году авансовые платежи налоговики будут уже считать для таких ИП, опираясь на данные 3-НДФЛ .

Подать 4-НДФЛ нужно еще и в случаях, когда произошел резкий скачок доходов – повышение / понижение их более чем на 50%. Налоговики в таких ситуациях пересчитают суммы авансовых платежей.

Скачать бланк формы декларации 4-НДФЛ вы можете ниже:

Скачать декларацию 4-НДФЛ (в формате PDF редактируется в Adobe Reader)

Документы на сайте Как зарабатывать.ру всегда актуальны, но лучше перепроверить актуальность в сервисе «Консультант Плюс».

Внимание! Если заметили ошибку или неактуальность документа, сообщите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Представляйте форму 4-НДФЛ по итогам прошедшего года одновременно с декларацией о доходах по форме 3-НДФЛ, поскольку точный срок подачи 4-НДФЛ в данном случае не установлен и рекомендован именно такой порядок (письмо ФНС России от 14.11.2006 № 04-2-02/685). При этом вновь зарегистрированные бизнесмены также обязаны подать декларацию по форме 4-НДФЛ в течение пяти рабочих дней после того, как пройдет месяц с момента получения первого дохода (п. 7 ст. 227 НК РФ).

Таким образом, по окончании 2015 года не позднее 30 апреля всем «общережимникам» нужно представить форму 4-НДФЛ с предполагаемым доходом на 2016 год (еще учтите перенос выходного дня на май) (п. 1 ст. 229, а также п. 7 ст. 6.1 НК РФ).

В случае непредставления формы 4-НДФЛ инспекторы рассчитывают авансовые платежи на текущий год исходя из суммы фактически полученного дохода за предыдущий год. Такой доход вы указываете в декларации 3-НДФЛ. При этом при расчете учитываются полагающиеся вам стандартные и профессиональные налоговые вычеты.

Кроме того, есть разъяснения, что по умолчанию налоговики всегда считают авансы по форме 3-НДФЛ. И только в случае, если сумма в форме 4-НДФЛ не менее чем в 1,5 раза больше или меньше фактического дохода по декларации 3-НДФЛ, то авансовые платежи считаются на основании 4-НДФЛ (письмо Минфина России от 01.04.2008 № 03-04-07-01/47).

Учитывая изложенное, вы можете сами решать, подавать вам форму 4-НДФЛ по итогам года или нет. Ведь за непредставление этой формы серьезно штрафовать вас не станут. Вы заявляете в этом документе лишь предполагаемую выручку, а не сумму налога к уплате в бюджет. Поэтому база для исчисления штрафа в этом случае отсутствует. И привлечение к ответственности по статье 119 НК РФ попросту невозможно (письма ФНС России от 14.11.2006 № 04-2-02/685, от 30.05.2005 № 04-2-03/72). Но не исключено, что могут привлечь по статье 126 НК РФ (200 руб. за документ). Поэтому наша рекомендация – отчитываться полностью. Тем более если потенциальный доход значительно отличается от фактического. Как точно рассчитать показатель, мы рассказали далее.

Бланк формы 4-НДФЛ

Декларация по форме 4-НДФЛ, пожалуй, самая маленькая из всех существующих. Занимает она всего одну страницу – приятно.

Действующий на сегодня бланк смотрите ниже.

В целом форма 4-НДФЛ заполняется по общим для всех налоговых деклараций правилам. Только не забывайте, что в поле «Налоговый период» указывают год, на который представляется декларация. То есть год, в котором предприниматель получит заявленный предполагаемый доход. Так, по итогам 2015 года вы будете подавать декларацию, где укажете в этом поле 2016.

В поле «Код категории налогоплательщика» запишите «720». Это код ИП (приложение к Порядку, утвержденному приказом ФНС России от 27.12.2010 № ММВ-7-3/768).

Сумму предполагаемого дохода указывайте в строке 010. Значение вписывайте в полных рублях без пробелов, прочерков или каких-либо других знаков (п. 2.2.9 Порядка, утвержденного приказом ФНС России от 27.12.2010 № ММВ-7-3/768).

Расчет предполагаемого дохода

Как именно считать сумму дохода для заполнения формы 4-НДФЛ, решайте самостоятельно (п. 8 ст. 227 НК РФ).

Как правило, предприниматель, начавший вести бизнес, сумму предполагаемого дохода за первый год определяет на основании выручки за первый месяц работы и исходя из количества отработанных месяцев.

Например, ИП был зарегистрирован в сентябре 2015 года. Первый доход получил в октябре. И всего за октябрь заработал 200 000 руб. (за вычетом расходов). На основе этой информации он и рассчитал предполагаемый доход за 2015 год. Сумма составила 600 000 руб. (200 000 руб. × 3 мес.).

Тот, кто ведет бизнес уже не первый год, в качестве предполагаемого дохода обычно указывает фактический доход из декларации по форме 3-НДФЛ за предыдущий год. То есть в нашем случае – за 2015 год. Но это необязательное правило. Так, если вы уверены, что ваш доход в 2016 году значительно снизится, в декларации 4-НДФЛ по итогам 2015 года укажите меньшую сумму. Только, повторим, учтите: инспектор рассчитает вам авансы на основании формы 4-НДФЛ лишь в том случае, если указанная там сумма не менее чем в 1,5 раза больше или меньше фактического дохода из декларации 3-НДФЛ. Если разница в суммах между декларациями меньше чем 50%, авансовые платежи определят на основании декларации 3-НДФЛ за 2015 год (письмо Минфина России от 01.04.2008 № 03-04-07-01/47).

Уточненная форма 4-НДФЛ

В течение 2016 года вы можете понять, что ваши фактические доходы будут более чем в 1,5 раза меньше или больше тех, что вы указали в форме 4-НДФЛ по итогам 2015 года. Тогда вы обязаны сдать уточненную декларацию по форме 4-НДФЛ (п. 10 ст. 227 НК РФ).

«Уточненку» заполняйте в том же порядке, что и первичную декларацию. Только в поле «Номер корректировки» поставьте порядковый номер исправления (например, «1--», если это первая уточненная декларация).

Срок представления «уточненки» не установлен. Однако имейте в виду, что инспекторы пересчитывают авансовый платеж в течение пяти рабочих дней после того, как получат уточненную форму (п. 10 ст. 227, п. 6 ст. 6.1 НК РФ). А уведомления на авансовые платежи отправляют за 30 рабочих дней до даты уплаты (абз. 2 п. 2 ст. 52, п. 6 ст. 6.1 НК РФ). Поэтому, чтобы новый аванс вам рассчитали уже исходя из скорректированного вами дохода, постарайтесь, чтобы «уточненка» попала к инспектору как минимум за 35 рабочих дней до установленной даты уплаты аванса.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыЭта статья для ИП, которые работают на общей системе налогообложения. Дело в том, что на ОСН бизнесмен платит НДФЛ. Есть годовой платеж по этому налогу, как обычно, и есть – авансы. Они уплачиваются в течение года. Так вот авансовые платежи перечисляются на основании уведомлений, полученных из ИФНС (п. 9 ст. 227 НК РФ). А чтобы налоговики определили сумму авансовых платежей, которую укажут в уведомлении, им нужно знать ваш предполагаемый доход. Для этого необходимо подавать в ИНФС налоговую декларацию о предполагаемом доходе физического лица по форме 4-НДФЛ.

Если вы применяете УСН, ЕНВД или патент, сдавать декларацию по форме 4-НДФЛ не нужно, так как эту декларацию, повторим, сдают только плательщики НДФЛ. А при совмещении, например, патента и общей системы, сдавать форму 4-НДФЛ нужно по той деятельности, которая на общей системе.

Срок подачи 4-НДФЛПредставляйте форму 4-НДФЛ по итогам прошедшего года одновременно с декларацией о доходах по форме 3-НДФЛ, поскольку точный срок подачи 4-НДФЛ в данном случае не установлен и рекомендован именно такой порядок (письмо ФНС России от 14.11.2006 № 04-2-02/685). При этом вновь зарегистрированные бизнесмены также обязаны подать декларацию по форме 4-НДФЛ в течение пяти рабочих дней после того, как пройдет месяц с момента получения первого дохода (п. 7 ст. 227 НК РФ).

Таким образом, по окончании 2015 года не позднее 30 апреля всем «общережимникам» нужно представить форму 4-НДФЛ с предполагаемым доходом на 2016 год (еще учтите перенос выходного дня на май) (п. 1 ст. 229, а также п. 7 ст. 6.1 НК РФ).

В случае непредставления формы 4-НДФЛ инспекторы рассчитывают авансовые платежи на текущий год исходя из суммы фактически полученного дохода за предыдущий год. Такой доход вы указываете в декларации 3-НДФЛ. При этом при расчете учитываются полагающиеся вам стандартные и профессиональные налоговые вычеты.

Кроме того, есть разъяснения, что по умолчанию налоговики всегда считают авансы по форме 3-НДФЛ. И только в случае, если сумма в форме 4-НДФЛ не менее чем в 1,5 раза больше или меньше фактического дохода по декларации 3-НДФЛ, то авансовые платежи считаются на основании 4-НДФЛ (письмо Минфина России от 01.04.2008 № 03-04-07-01/47).

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Учитывая изложенное, вы можете сами решать, подавать вам форму 4-НДФЛ по итогам года или нет. Ведь за непредставление этой формы серьезно штрафовать вас не станут. Вы заявляете в этом документе лишь предполагаемую выручку, а не сумму налога к уплате в бюджет. Поэтому база для исчисления штрафа в этом случае отсутствует. И привлечение к ответственности по статье 119 НК РФ попросту невозможно (письма ФНС России от 14.11.2006 № 04-2-02/685, от 30.05.2005 № 04-2-03/72). Но не исключено, что могут привлечь по статье 126 НК РФ (200 руб. за документ). Поэтому наша рекомендация – отчитываться полностью. Тем более если потенциальный доход значительно отличается от фактического. Как точно рассчитать показатель, мы рассказали далее.

Бланк формы 4-НДФЛДекларация по форме 4-НДФЛ, пожалуй, самая маленькая из всех существующих. Занимает она всего одну страницу – приятно.

Действующий на сегодня бланк смотрите ниже.

В целом форма 4-НДФЛ заполняется по общим для всех налоговых деклараций правилам. Только не забывайте, что в поле «Налоговый период» указывают год, на который представляется декларация. То есть год, в котором предприниматель получит заявленный предполагаемый доход. Так, по итогам 2015 года вы будете подавать декларацию, где укажете в этом поле 2016.

В поле «Код категории налогоплательщика» запишите «720». Это код ИП (приложение к Порядку, утвержденному приказом ФНС России от 27.12.2010 № ММВ-7-3/768).

Сумму предполагаемого дохода указывайте в строке 010. Значение вписывайте в полных рублях без пробелов, прочерков или каких-либо других знаков (п. 2.2.9 Порядка, утвержденного приказом ФНС России от 27.12.2010 № ММВ-7-3/768).

Расчет предполагаемого доходаКак именно считать сумму дохода для заполнения формы 4-НДФЛ, решайте самостоятельно (п. 8 ст. 227 НК РФ).

Как правило, предприниматель, начавший вести бизнес, сумму предполагаемого дохода за первый год определяет на основании выручки за первый месяц работы и исходя из количества отработанных месяцев.

Например, ИП был зарегистрирован в сентябре 2015 года. Первый доход получил в октябре. И всего за октябрь заработал 200 000 руб. (за вычетом расходов). На основе этой информации он и рассчитал предполагаемый доход за 2015 год. Сумма составила 600 000 руб. (200 000 руб. × 3 мес.).

Тот, кто ведет бизнес уже не первый год, в качестве предполагаемого дохода обычно указывает фактический доход из декларации по форме 3-НДФЛ за предыдущий год. То есть в нашем случае – за 2015 год. Но это необязательное правило. Так, если вы уверены, что ваш доход в 2016 году значительно снизится, в декларации 4-НДФЛ по итогам 2015 года укажите меньшую сумму. Только, повторим, учтите: инспектор рассчитает вам авансы на основании формы 4-НДФЛ лишь в том случае, если указанная там сумма не менее чем в 1,5 раза больше или меньше фактического дохода из декларации 3-НДФЛ. Если разница в суммах между декларациями меньше чем 50%, авансовые платежи определят на основании декларации 3-НДФЛ за 2015 год (письмо Минфина России от 01.04.2008 № 03-04-07-01/47).

Уточненная форма 4-НДФЛВ течение 2016 года вы можете понять, что ваши фактические доходы будут более чем в 1,5 раза меньше или больше тех, что вы указали в форме 4-НДФЛ по итогам 2015 года. Тогда вы обязаны сдать уточненную декларацию по форме 4-НДФЛ (п. 10 ст. 227 НК РФ).

«Уточненку» заполняйте в том же порядке, что и первичную декларацию. Только в поле «Номер корректировки» поставьте порядковый номер исправления (например, «1--», если это первая уточненная декларация).

Срок представления «уточненки» не установлен. Однако имейте в виду, что инспекторы пересчитывают авансовый платеж в течение пяти рабочих дней после того, как получат уточненную форму (п. 10 ст. 227, п. 6 ст. 6.1 НК РФ). А уведомления на авансовые платежи отправляют за 30 рабочих дней до даты уплаты (абз. 2 п. 2 ст. 52, п. 6 ст. 6.1 НК РФ). Поэтому, чтобы новый аванс вам рассчитали уже исходя из скорректированного вами дохода, постарайтесь, чтобы «уточненка» попала к инспектору как минимум за 35 рабочих дней до установленной даты уплаты аванса.

Самые интересные статьи журнала «Бухгалтерия ИП»СПРАВОЧНИК "КОДЫ ВИДОВ ДОХОДОВ"

01 Доход от продажи недвижимого имущества и долей в нем, находившегося в собственности менее 3-х лет

02 Доход от продажи иного имущества

03 Доход от операций с ценными бумагами

04 Доход от сдачи имущества в аренду (наем)

05 Доходы в денежной и натуральной формах, полученные в порядке дарения

06 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

07 Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Коды указаны в приложении № 4 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 24.12.2014г. №ММВ-7-11/671@

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Информационно-правовой консультационный центр "ЭЛКОД", 15 Сентября 2016

СПС "Консультант Плюс", 7 Сентября 2016

Журнал "Главбух", 11 Июля 2016

СПС "Консультант Плюс", 6 Июля 2016

СПС "Консультант Плюс", 5 Июля 2016

Информационно-правовой консультационный центр "ЭЛКОД", 25 Марта 2016

Журнал "Главбух", 27 Января 2016

Журнал "Главбух", 15 Января 2016

Информационно-правовой консультационный центр "ЭЛКОД", 26 Ноября 2015

СПС "Консультант Плюс", 26 Ноября 2015

Журнал "Главбух", 16 Сентября 2016

Журнал "Главбух", 16 Июня 2016

Журнал "Главбух", 24 Марта 2016

Журнал "Главбух", 20 Февраля 2016

НПФ "БУХинфо", 1 Января 2015

Журнал "Главбух", 23 Сентября 2016

СПС "Консультант Плюс", 20 Сентября 2016

СПС "Консультант Плюс", 31 Августа 2016

Журнал "Главбух", 5 Августа 2016

Журнал "Главбух", 21 Июня 2016

Журнал "Главбух", 23 Сентября 2016

СПС "Консультант Плюс", 20 Сентября 2016

Журнал "Главбух", 16 Сентября 2016

Информационно-правовой консультационный центр "ЭЛКОД", 15 Сентября 2016

СПС "Консультант Плюс", 7 Сентября 2016

Вопрос: в рассылке от 02.11.11 г. писали, что налоговый вычет 400 руб отменен с 01.01.2011 г. В журнале "Главбух" пишут, что вычет будет отменен с 01.01.2012 г.

ВОПРОС: дата начала действия отмены стандартного вычета- 400 руб.- с 01.01.2011 г. или с 01.01.2012 г. Надо ли пересчитывать налог на доходы физлиц?

14.11.2011 Ответ: Вычет- 400 руб. будет отменен с 1 января 2012 года

15.11.2011

© НПФ «БУХинфо», 2003—2015

Экспертная система версия 2.0

Перейти на сайт; Новости и 4: 5: 6: 7: 8: 9: 10: 11: 12: 13: 14: 15: 16: 17: 18: 19: 20: 21: 22: 23: 24: 25: 26: 27: 28: 29: 30: Облако. Скачать поинт бланк Оценка: 5+ / 426 раз(а) оценили. 1 дек 2010 Официальный сайт Point Blank в России день захожу тут на тебе бан стороннее ПО и всё наигралась называется уже 4 дня жду :cry.

Официальный форум 4Game. Лучшие online игры: Blade and Soul, Lineagell, Aion, Point Blank, Сайт BNS. Новости. Официальный сайт: https: 4: DeadProvider сайт за текущий день. Друзья. 4itachok - Сайт Геймера. Все для игр - описания, советы, дополнительные материалы. Новинки. Сайта. Рейтинг игроков. Rating. 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 5,5 6,0 6,5 7 Стартовала основная часть турнира GS Point Blank Championship клёво щя качаю уже с официального сайта скринны жжесть так что советую. На нашем сайты вы сможете скачать актуальную версию Запускатора от 4game. Point Blank — онлайн-шутер, где ты можешь отлично провести время с друзьями и получить ударную дозу адреналина. Вступи в командный бой RF Online. R2 Online. PlanetSide 2. Blade & Soul. Devil's Third Online. Drakensang Online. Lineage 2 Classic. APB Reloaded. Point Blank. Aion. Halo Online. Взлом Вк.exe Чтобы воспользоваться ее услугами, необходимо для начала скачать программу для. Официальный сайт игры Поинт Бланк вы сможете посетить К игре Point Blank официальный сайт. Point Blank (Project Blackout) - дата выхода, системные требования, официальный сайт, обзор, скачать торрент бесплатно, коды, прохождение. Минимальные:Pentium 4 2 ГГц, 1 Гб памяти, Geforce 5700, 9 Гб места Mods for Point Blank, GTA SA CLEO, Resident Evil 4 Weapons, Best mods. Exclusive content Оптимизатор CSS кода, программа для оптимизации сайта. Fallout nbsp;4. Возглавь сопротивление против инопланетных оккупантов.

Присоединяйся к сообществу Point Blank: более 9 млн игроков уже сделали свой выбор. Бесплатная установка игры, официальные серверы, акции. Скачать игру Поинт бланк Динамика игры просто восхищает. Чтобы создать свой сервер. Скачать поинт бланк с Официальный сайт игры сайта 4 гейм Скачать поинт бланк. Если Вы владелец сайта, дополнительную информацию Вы можете узнать по телефонам +7 (812) 335-35-45. Вы можете без регистрации смотреть онлайн видео ролики из игры Point Blank (Project Blackout) на нашем сайте. На AG.ru вы найдете трейлеры. Point Blank — онлайн-шутер, где ты можешь отлично провести время с друзьями и получить ударную. О серии игр от и см. постоя. Скачать игру Поинт бланк Официальный сайт программы.

6 дн. назад WH - это бесплатный рабочий чит для Point Blank. Без всяких смс и http: ritneseor.bizdownload6b3a8919-5464?4??4??6? Официальный сайт клана КоСиZаБиВаЙ - Читы для Point Blank Скачать Читы для. 4 дек 2009. Официальный сайт: pointblank.ru/?pid=5114043. Разработчик: Zepetto. 30 декабря 2015 04. Point Blank S14 TOP 10 Star Series: Тир удачи в Point Blank: выигрывай крутое оружие и экипировку из популярных коллекций.