Рейтинг: 4.1/5.0 (1662 проголосовавших)

Рейтинг: 4.1/5.0 (1662 проголосовавших)Категория: Бланки/Образцы

Опись трудовых книжек образец

Книга учета трудовых книжекКнига учета трудовых книжек - документ, содержащий сведения о движении трудовых книжек работников. Его также можно именовать журнал движения трудовых книжек. В данной статье разберемся, зачем нужен такой журнал, как его заполнять. Внизу можно скачать образец книги учету трудовых книжек.

Кадровое делопроизводство вызывает немало вопросов даже у тех, кто уже давно трудится в данной сфере. Те же, кто только недавно заступил на подобную должность, порой, просто теряются. Если с заключением трудовых договоров. оформлением кадровых приказов, хранением и заполнением трудовых книжек еще все понятно, то некоторые моменты относительно другой кадровой документации, порой, вызывают затруднения.

К примеру, далеко не всем понятно, нужно ли заводить на предприятии журнал учета трудовых книжек, зачем это нужно и как правильно следует оформить данный бланк.

Некоторые специалисты кадровых отделов считают, что вполне могут обойтись и без подобных журналов или книг, что это лишняя трата времени. На самом же деле, журнал или книга учета движения трудовых книжек обязан быть не только у юридических лиц, но и у индивидуальных предпринимателей. Причем, существуют вполне определенные требования к оформлению данной книги, и за его отсутствие руководителям предприятий может грозить административная ответственность.

Для регистрации других документов также могут быть применены различные регистрационные журналы: для регистрации приказов - такой журнал. для регистрации платежных ведомостей - такой журнал .

Как оформить книгу учета трудовых книжек?Книга учета заводится на предприятии для фиксирования принятых от работников трудовых книжек, заведенных на предприятии и вкладышей в книжки. Здесь же делаются отметки о выдаче на руки работникам их книжек на время или при увольнении. Форма ведения данного журнала и правила его оформления утверждены постановлением Минтруда России № 69 от 10 марта 2003 года и достаточно однажды завести подобную книгу в отделе кадров, чтобы в дальнейшем избежать многих неприятностей.

Самое простое – это приобрести журнал, который уже будет оформлен по всем правилам.

Если же такой возможности нет, то можно взять большую тетрадь, желательно, если она будет с картонной обложкой, и сделать книгу самостоятельно.

Образец журнала можно скачать по ссылке в конце статьи.

В книге учета движения трудовых книжек должно присутствовать 13 граф.

В первой графе проставляется порядковый номер, 2 – 4 – день, месяц и год приема работника в организацию (на основании приказа о приеме на работу, образец которого можно скачать по ссылке ).

В пятой графе вписываются полностью фамилия, имя и отчество владельца трудовой книжки.

Шестая графа предназначена для серии и номера трудовой книжки, седьмая – для должности, на которую принят сотрудник, в восьмую вписывается название отдела.

В девятой графе проставляется номер приказа.

Десятая графа журнала движения трудовых книжек предназначена для подписи сотрудника отдела кадров, в 11-й ставится сумма, которая была оплачена работником за покупку книжки, либо прочерк.

12 и 13 графы заполняются при увольнении владельца книжки, здесь ставится дата и номер приказа на увольнение и подпись работника. При невозможности личного присутствия работника, здесь проставляются номер и дата уведомления, которые были направлены работнику.

Но на этом оформление книги учета трудовых книжек не заканчивается. Бланк обязательно должен быть пронумерован, прошит и скреплен сургучной печатью или пломбой. Только при соблюдении всех этих условий, книга будет считаться оформленной верно и не вызовет никаких нареканий со стороны проверяющих органов.

Скачать образец журнала движения трудовых книжек - ссылка.

Инвентаризация трудовых книжекПодборка наиболее важных документов по запросу Инвентаризация трудовых книжек (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Инвентаризация трудовых книжек Формы документов. Инвентаризация трудовых книжек Судебная практика. Инвентаризация трудовых книжекОбстоятельства: Истец полагал, что открыто владеет и пользуется спорным имуществом как своим собственным с момента его создания.

Опись дел по личному составу: оформляем без ошибокПриходилось ли вам когда-нибудь составлять опись на дела по личному составу? Скорее всего, приходилось, и не один раз. Получалось ли у вас сразу составить ее так, чтобы не появлялись лишние вопросы? Может быть, и получалось, но все ли было правильно?

Возможно, кто-то и не придает этой работе особого значения: считает, что главное - составить, а что будет потом - неважно. Это ошибочное мнение многих кадровиков, поскольку переданные в архив документы могут потребоваться в любое время при наступлении тех или иных обстоятельств - как у работника, так и у работодателя.

Надеемся, наши рекомендации помогут вам правильно составить опись на дела по личному составу и оформить все так, чтобы в будущем не возникло никаких проблем.

Некоторое время назад в одном из номеров Справочника кадровика мы разбирались с вопросами подготовки дел кадровой службы к передаче на хранение в архив. Составление описей дел и уничтожение дел, сроки хранения которых истекли, - это завершающие этапы работы с документами в делопроизводстве, после которых дела, подлежащие хранению, передаются в архив организации. В данной статье мы рассмотрим порядок подготовки описей дел по личному составу, выясним, какие требования предъявляются при составлении описи, каковы ее порядок и оформление.

В процессе делопроизводства в организации создаются дела с различными сроками хранения. Напомним, что с точки зрения сроков хранения в текущем делопроизводстве формируются комплексы документов:

временных (до 10 лет включительно)

временных (свыше 10 лет), в т. ч. по личному составу

В архив организации передаются только документы временных (свыше 10 лет) и постоянного сроков хранения, поэтому описи составляются только на эти категории дел.

Как хранятся в организации дела временных сроков хранения (до 10 лет включительно)?

Словарь кадровика Опись дел структурного подразделения (сдаточная опись) -систематизированный перечень заголовков дел, отобранных для передачи в архив организации, содержащий учетные и справочные данные о делах (индекс дела, заголовок дела, крайние даты документов дела, количество листов и др.)

На дела временных сроков хранения (до 10 лет включительно) описи не составляются - учет этих дел ведется по номенклатуре дел за соответствующий год. В этом случае в графе Примечание номенклатуры дел указывается фамилия работника, у которого находится дело и который отвечает за его сохранность.

Описи дел составляются в структурных подразделениях организации, поэтому их называют описями дел структурных подразделений, а поскольку по ним дела передаются в архив, их еще называют сдаточными описями.

Опись дел структурного подразделения (сдаточная опись) выполняет учетную функцию и одновременно обеспечивает поиск документов.

В структурных подразделениях организации составляются отдельные описи на дела:

временного (свыше 10 лет) хранения, в т. ч. по личному составу

дела, состоящие из документов, характерных только для данной организации (судебные, следственные дела, научные отчеты по темам и др.).

В данной статье мы будем говорить о составлении и оформлении описей дел на документы по личному составу.

ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ ОПИСЕЙОбратите внимание Описи дел структурных подразделений представляются в архив федерального органа не позднее чем через три года после завершения дел в делопроизводстве

Правила составления описей структурных подразделений изложены в Основных правилах работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002) и в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти (далее - Методические рекомендации), утв. приказом Росархива от 23.12.2009 № 76.

Отдельная опись представляет собой перечень дел с самостоятельной валовой (порядковой) нумерацией. Заголовки дел вносятся в опись в соответствии с принятой схемой их систематизации, т. е. на основе номенклатуры дел.

Каким образом составляется опись, если в организации нет номенклатуры дел?

Если в организации по каким-либо причинам нет номенклатуры дел, опись составляется непосредственно на основе дел, подготовленных и оформленных для передачи на архивное хранение. В этом случае информация для включения в опись берется непосредственно с обложки дела.

Графы описи заполняются в точном соответствии с теми сведениями, которые вынесены на обложку дела.

Я работаю в отделе кадров уже несколько лет, но впервые при мне готовится опись на документы по личному составу для передачи в архив. Документы у нас за разные годы, т. е. опись не проводилась несколько лет&hellip Можно ли, например, включить в одну опись документы сразу нескольких временных периодов или следует производить опись по каждому году? И еще: могут ли быть выделены в отдельные описи, скажем, личные дела работников?

Как правило, в опись включаются документы одного года. Однако в случае, если в организации в течение ряда лет не проводилась работа по подготовке документов и дел к архивному хранению, то допускается включать в опись документы за несколько лет.

Документы по личному составу - в зависимости от их объема, видового состава, особенностей использования - включаются в одну или в несколько описей. В отдельные описи могут выделяться личные дела, личные карточки уволенных работников, приказы по личному составу или иные документы (при их большом количестве), а также невостребованные трудовые книжки. Таким образом, нет каких-либо запретов на выделение или соединение в одной описи нескольких видов документов. Все остается на усмотрение работодателя и работников кадровой службы.

Заголовок дела, внесенный в опись, со всей относящейся к нему информацией в соответствующих графах описи называется описательной статьей описи.

Описательная статья описи дел содержит следующие элементы:

порядковый номер дела (тома, части) по описи

индекс дела (тома, части)

заголовок дела (тома, части)

дата дела (тома, части)

количество листов в деле (томе, части)

срок хранения дела

Впервые оформляю опись дел по личному составу. В типовой форме описи есть графа Примечание. Что нужно писать в этой графе?

Графа Примечание описи используется для занесения сведений о приеме дел, особенностях их внешнего состояния, об изъятии дел или передаче другим структурным подразделениям со ссылкой на акт, о наличии копий, особенностях их физического состояния, а также о других действиях, производимых с описываемыми документами.

Каждое дело (том, часть, если дело состоит из нескольких томов или частей, в т. ч. сформированное в отдельный том приложение к делу) вносится в опись под самостоятельным порядковым номером.

Перед внесением заголовков дел в опись необходимо проверить качество формирования и оформления дел. В случае обнаружения нарушений установленных правил формирования и оформления дел их следует устранить.

Мы подготовили дела по личному составу к передаче в архив еще в прошлом году. Через некоторое время стали составлять описи и обнаружили, что не хватает одной папки. Дело числится по номенклатуре дел, точно помним, что проверяли, как оно сформировано, и откладывали на отдельную полку для последующей передачи в архив. Но вот как сквозь землю провалилось Что же теперь делать?

Если при подготовке дел к архивному хранению и при составлении описей выявляется отсутствие числящихся по номенклатуре дел, структурное подразделение совместно с экспертной комиссией организации принимает меры по их розыску.

Если розыск не дал результатов, составляется акт (справка) об отсутствии дела, который подписывается руководителем подразделения и вместе с описью передается в архив организации.

Обратите внимание Перед внесением заголовков дел в опись необходимо проверять качество формирования и оформления дел

Итак, для того чтобы правильно составить опись дел по личному составу, необходимо соблюдать следующие правила.

Правило 1. Систематизируйте дела в описи таким же образом, как в номенклатуре дел.

Правило 2. Вносите каждое дело (том, часть) в опись под самостоятельным номером.

Правило 3. Заполняйте графы описи в точном соответствии со сведениями, вынесенными на обложку дела.

Правило 4. Используйте графу Примечание для отметок о передаче дел в другое структурное подразделение, об особенностях формирования дел, о наличии копий, физическом состоянии документов и т. д.

Правило 5. При внесении подряд дел с одинаковыми заголовками заголовок первого дела пишите полностью все остальные однородные дела обозначайте словами То же. Дополнительные сведения о деле пишите полностью заголовок воспроизводите в начале каждого нового листа описи также полностью.

ПОРЯДОК СОСТАВЛЕНИЯ И ОФОРМЛЕНИЯ ОПИСИОписи дел по личному составу составляются по форме, установленной для описей дел структурных подразделений (приложение 1 ). Опись составляется в двух экземплярах: один передается вместе с делами в архив организации, а второй остается в качестве контрольного экземпляра в структурном подразделении.

При наличии в структурном подразделении экспертной комиссии опись дел составляется в трех экземплярах, так как один экземпляр описи передается в экспертную комиссию для рассмотрения и согласования.

В форме описи дел по личному составу есть строка Согласовано с ЭК структурного подразделения. А что делать, если экспертная комиссия не создана? И вообще - нужно ли ее создавать? У нас организация небольшая, работает всего 40 сотрудников.

Подготовка документов к передаче в архив включает экспертизу их научной и практической ценности, оформление дел, составление описи.

Экспертиза ценности документов - это определение их ценности в целях отбора на хранение и установления сроков хранения. Такую экспертизу в организации осуществляет постоянно действующая экспертная комиссия (ЭК).

Экспертная комиссия назначается приказом руководителя организации. В состав ЭК включают не менее трех сотрудников. Секретарем ЭК назначают, как правило, секретаря организации.

Самостоятельные экспертные комиссии создаются в подразделениях, имеющих сложную структуру, большую численность и соответственно большой объем документов и дел. При наличии экспертных комиссий в структурных подразделениях в организации создается центральная экспертная комиссия.

В рассматриваемой ситуации утверждать экспертную комиссию, на наш взгляд, нет необходимости, поскольку численность организации составляет всего 40 человек.

В описи указывается полное официальное наименование организации, а также сокращенное наименование, если оно было предусмотрено уставом (положением) организации в тот период, за который документы включаются в опись. Если в течение периода, за который в опись включаются документы, организация меняла название, указывается ее последнее наименование на тот период.

Например, ОАО Энергосбыт в 2011 г. готовит к передаче на хранение документы по личному составу. В опись дел включаются документы за 2007-2009 гг. однако в этот период организация называлась ОАО Электросеть и была переименована в ОАО Энергосбыт в конце 2010 г. В этом случае необходимо указать наименование организации ОАО Электросеть.

Под наименованием организации указывается наименование структурного подразделения, документы которого включаются в опись.

Заголовки дел, включаемых в опись, определенным образом систематизируются.

Если на документы, подготовленные для передачи в архив, составляется одна опись, в каком порядке включать в нее дела?

Если на документы, подготовленные для передачи в архив, составляется одна опись, то дела включаются в опись в следующем порядке:

приказы (распоряжения) по личному составу

списки работников (по годам)

личные карточки (по годам, в пределах года - по алфавиту)

личные дела уволенных работников

трудовые договоры с работниками, не вошедшие в состав личных дел

регистрационно-учетные книги (журналы)

протоколы конкурсных, квалификационных, аттестационных и иных комиссий (по годам)

невостребованные трудовые книжки.

Внутри каждой совокупности дела систематизируются по хронологии (периодам, датам). Для таких категорий документов, как личные дела, личные карточки работников, невостребованные трудовые книжки, внутри периода принят алфавитный принцип систематизации документов (по алфавиту фамилий работников).

Лицевые счета работников включаются в опись дел бухгалтерии, а акты о несчастных случаях на производстве, как правило, - в опись дел отдела охраны труда. Если же в организации нет такого подразделения и данная документация ведется службой кадров, акты о несчастных случаях на производстве включаются в опись дел по личному составу заголовки этих дел обычно помещаются в конце описи.

В графе описи № п/п проставляется валовой порядковый номер записи (заголовка дела). В графе Индекс дела указывается учетный номер дела по номенклатуре дел, вынесенный также на обложку дела.

Заголовки дел, содержащих личные дела (личные карточки) работников, включаются в опись по году увольнения работника. При внесении в опись подряд дел с одинаковыми заголовками пишется полностью заголовок первого дела, а все остальные однородные дела обозначаются словами То же, при этом другие сведения о делах вносятся в опись полностью (на каждом новом листе описи заголовок воспроизводится полностью).

Обратите внимание В опись допускается включать заголовки дополнительно обнаруженных дел

Графы описи (2-6) заполняются в точном соответствии с теми сведениями, которые вынесены на обложку дела.

Многотомные дела в опись вносятся по порядку номеров томов. В этом случае в описи пишется наименование только первого тома, а наименования всех остальных томов, если они помещены на одной странице, обозначаются словами То же. Если же наименование многотомного дела переходит на следующий лист, то необходимо заголовок дела повторить полностью. При внесении в опись последнего тома после его номера добавляется слово последний (приложение 2 ).

В описи между наименованиями (заголовками) дел оставляется интервал не менее 1 см.

Совет Если в архив передаются личные дела, каждое из которых оформлено как отдельное дело, составьте на них отдельную опись

Допускается включать в опись заголовки дополнительно обнаруженных дел, не включенных в номенклатуру. Их заголовки включаются в опись под литерными номерами в соответствии с принятой схемой систематизации или в конец описи.

Личные дела уволенных работников для передачи на архивное хранение могут формироваться как комплекты, когда в одно дело включается несколько личных дел (приложение 3 ), но могут составлять и отдельные дела.

Если каждое из личных дел работников при подготовке к передаче в архив оформляется как отдельное, целесообразнее составить на них отдельную опись. В заголовке дела в описи указывается фамилия, имя, отчество работника (приложение 4 ). Если фамилии работников совпадают, личные дела систематизируются по алфавиту имен и отчеств.

Таким же образом вносятся сведения о невостребованных персональных документах (трудовых книжках, дипломах, аттестатах и др.) (приложение 5 ).

В конце описи вслед за последней описательной статьей заполняется итоговая запись, где указываются (цифрами и прописью): количество дел, внесенных в опись, первый и последний номера дел по описи, а также оговариваются особенности нумерации дел в описи (наличие литерных и пропущенных номеров).

Кстати сказатьПо ранее действовавшему Перечню типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом 06.10.2000, срок хранения невостребованных личных документов составлял 50 лет.

В соответствии с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010

Данный срок хранения применяется с 2011 г. ко всем документам, которые передаются на архивное хранение, независимо от года, в котором завершилась работа с документами в делопроизводстве.

Новости партнеров Бухгалтерский учет: Учет трудовых книжекУЧЕТ ТРУДОВЫХ КНИЖЕК

Основным документом, отражающим трудовую деятельность работника, является трудовая книжка. Порядок ведения трудовых книжек, внесений в них изменений и их учет регулируются постановлением Совета Министров РБ от 10.12.1997 № 1635 О трудовых книжках работников (далее - постановление № 1635) и Инструкцией о порядке ведения трудовых книжек работников, утвержденной постановлением Совета Министров РБ от 09.03.1998 № 30 (далее - Инструкция № 30).

Трудовая книжка предъявляется гражданином нанимателю при заключении трудового договора и выдается работнику в день его увольнения. Наниматель несет ответственность за организацию работ и контроль по ведению, учету, хранению и выдаче трудовых книжек (п.1.10 постановления № 1635). За нарушение порядка ведения и хранения трудовых книжек законодательством предусмотрена дисциплинарная или административная ответственность.

Учет и регистрация трудовых книжек

Учет движения трудовых книжек работников и вкладышей к ним ведет уполномоченное приказом нанимателя лицо либо кадровая служба. Ответственное лицо, оформляющее прием сотрудника на работу, обязано принятую трудовую книжку зарегистрировать в книге учета движения трудовых книжек и вкладышей к ним, форма которой приведена в приложении 3 к Инструкции № 30, а также выдать сотруднику расписку. Расписка составляется в произвольной форме и содержит все реквизиты предприятия, в т.ч. и печать нанимателя. При получении трудовой книжки в связи с увольнением работник расписывается и проставляет дату получения в личной карточке (форма Т-2) и в книге учета движения трудовых книжек.

Книга учета движения трудовых книжек должна быть пронумерована, прошнурована и скреплена подписью нанимателя и печатью отдела кадров (в случае ее отсутствия - печатью нанимателя).

Учет бланков трудовых книжек и вкладышей

Лицам, впервые поступающим на работу, наниматель обязан заполнить трудовую книжку и внести в нее все необходимые записи.

Бланки трудовых книжек являются документами строгой отчетности, и их учет следует вести в соответствии с законодательством (подп.1.9 п.1 постановления № 1635). Учет бланков трудовых книжек ведется в приходно-расходной книге по учету бланков трудовых книжек и вкладышей к ним (приложение 2 к Инструкции № 30), которая должна быть пронумерована, прошнурована и скреплена подписью нанимателя и печатью. В книгу вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Книга ведется бухгалтерией.

Трудовые книжки (вкладыши, дубликаты) хранятся в бухгалтерии в специально оборудованном месте как документы строгой отчетности и выдаются по заявке в подотчет уполномоченному должностному лицу по приходно-расходным накладным. Ежемесячно ответственное лицо составляет отчет о наличии бланков трудовых книжек и вкладышей к ним и о суммах, полученных за заполненные трудовые книжки и вкладыши к ним, с приложением приходного ордера кассы нанимателя. На испорченные при заполнении бланки трудовых книжек и вкладышей к ним составляется акт (приложение 1 к Инструкции № 30). На материально ответственное лицо, работающее с бланками строгой отчетности, в бухгалтерии юридического лица ведется карточка-справка по выданным и использованным бланкам строгой отчетности, форма которой приведена в приложении 5 к Положению о порядке использования бланков строгой отчетности, утвержденному постановлением Минфина РБ от 21.02.2002 № 21.

Инвентаризация неиспользованных бланков строгой отчетности в местах их хранения производится ежемесячно (пп.14 и 15 вышеназванного Положения).

Бухгалтерский учет бланков трудовых книжек

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 № 89, для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности предназначен счет 006 Бланки строгой отчетности. Одновременно их учет осуществляется и на счете 10-6 Прочие материалы. Бланки строгой отчетности учитываются по номинальной стоимости или в условной оценке. Аналитический учет по счету 006 ведется по каждому виду бланков строгой отчетности и местам их хранения.

Пунктом 55 Инструкции № 30 установлено, что при выдаче трудовой книжки (дубликата), а также вкладыша в трудовую книжку с работника взимается сумма, затраченная нанимателем на их приобретение.

Порядок отражения в учете приобретения бланков трудовых книжек следующий:

Учет трудовых книжек Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит"С целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее, согласно пункту 40 Правил ведения и хранения трудовых книжек в организациях ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития Российской Федерации.

Формы указанных книг приведены в Приложениях 2 и 3 к Постановлению Минтруда Российской Федерации от 10 октября 2003 года №69 «Об утверждении Инструкции по заполнению трудовых книжек».

В приходно-расходную книгу бухгалтер записывает, когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были куплены трудовые книжки и вкладыши. Кроме того, в книге отражается когда, кому (Ф.И.О. должность работника), в каком количестве, каких серий и номеров, на какую сумму были выданы бланки. Рассмотрим на примере порядок заполнения приходно-расходной книги.

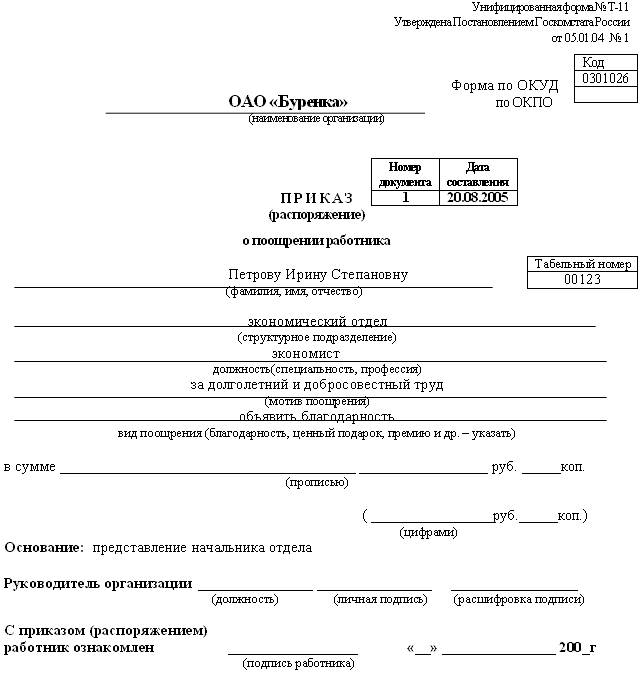

15 июля 2005 года ОАО «Сервис» было приобретено у ЗАО «Разносбыт» 5 трудовых книжек. Цена за бланк - 120 рублей. Продажа бланков трудовых книжек была оформлена накладной №23965 от 15 июля 2005 года. Купленные бланки имеют серию АХ, а номера с 0068435 по 0068440.

В этом же месяце 25 числа ОАО «Сервис» приняло оператором Петрова И.И. который устроился на работу впервые. Приказ от 25 июля 2005 года №35-к. На основании заявки №9 от 25 июля 2005 года кадровику Свиридовой Н.П. была выдана трудовая книжка серии АХ за №0068435.

Общая стоимость приобретенных трудовых книжек составила 600 рублей.

Приходно-расходную книгу бухгалтеру необходимо заполнить следующим образом:

С целью учета трудовых книжек а также бланков трудовой книжки и вкладыша в нее, согласно пункту 40 Правил ведения и хранения трудовых книжек в организациях ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития Российской Федерации.

Формы указанных книг приведены в Приложениях 2 и 3 к Постановлению Минтруда Российской Федерации от 10 октября 2003 года №69 «Об утверждении Инструкции по заполнению трудовых книжек».

В приходно-расходную книгу бухгалтер записывает, когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были куплены трудовые книжки и вкладыши. Кроме того, в книге отражается когда, кому (Ф.И.О. должность работника), в каком количестве, каких серий и номеров, на какую сумму были выданы бланки. Рассмотрим на примере порядок заполнения приходно-расходной книги.

15 июля 2005 года ОАО «Сервис» было приобретено у ЗАО «Разносбыт» 5 трудовых книжек. Цена за бланк - 120 рублей. Продажа бланков трудовых книжек была оформлена накладной №23965 от 15 июля 2005 года. Купленные бланки имеют серию АХ, а номера с 0068435 по 0068440.

В этом же месяце 25 числа ОАО «Сервис» приняло оператором Петрова И.И. который устроился на работу впервые. Приказ от 25 июля 2005 года №35-к. На основании заявки №9 от 25 июля 2005 года кадровику Свиридовой Н.П. была выдана трудовая книжка серии АХ за №0068435.

Общая стоимость приобретенных трудовых книжек составила 600 рублей.

Приходно-расходную книгу бухгалтеру необходимо заполнить следующим образом:

Книгу учета движения трудовых книжек и вкладышей ведут специалисты отдела кадров. В книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные вновь принятым работникам (с указанием серии и номера), а также указывается должность (специальность) работника, наименование места его работы с указание структурного подразделения, номер и дата приказа, на основании которого произведен прием работника, подпись лица, заполнившего трудовую книжку, ее стоимость и прочее.

В книгах все листы в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы. Такие требования установлено пунктом 41 Правил ведения и хранения трудовых книжек.

Воспользуемся условиями примера 1.

В книге учета движения трудовых книжек и вкладышей специалистом отдела кадров Свиридовой Н.П. были сделаны следующие записи:

Дата приема на работу, заполнения трудовой книжки или вкладыша в нее

Фами-лия, имя и отчес-тво вла-дель-ца трудо-вой книжки

Серия и номер трудо-вой книжки или вкла-дыша в нее

Должность, профес-сия, спе-циаль-ность ра-ботника, который сдал тру-довую книжку или на которого заполненатрудовая книжка или вкладыш в нее

Наимено-вание места работы (с указанием структур-ного подразде-ления), куда принят работник

Дата и № приказа (распо-ряжения) или иного решения работода-теля, на основании которого произве-ден прием работника

Расписка ответственного лица, принявшее-го или заполнив-шего трудовую книжку

Получе-но за запол-ненные трудо-вые книжки или вкла-дыши в них (рублей)

Дата вы-дачи на руки трудовой книжки

при увольне-нии (пре-краще-нии тру-дового догово-ра)

Расписка работни-ка в по-лучении трудовой книжки

Отсутствие перечисленных книг либо их неправильное оформление является серьезным нарушением, за которое предусмотрена административная ответственность.

В соответствии с пунктом 47 Правил ведения и хранения трудовых книжек, выдавая работнику трудовую книжку, работодатель взимает с него стоимость бланка. Не взимается плата с работника лишь в двух случаях:

- при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства). В данном случае выдается дубликат трудовой книжки;

- в случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем.

Размер платы за бланк трудовой книжки определяется размером расходов на ее приобретение.

Вопрос о том, происходит ли реализация книжек при взимании платы за нее, спорный. Поэтому существует два способа учета выданных трудовых книжек, рассмотрим их.

Выбор варианта приобретения бланков трудовой книжки и вкладыша в нее и последующего взимания платы за них с работников остается за работодателем.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК НЕ ЯВЛЯЕТСЯ РЕАЛИЗАЦИЕЙ

При таком способе учета считается, что организация покупает книжки для личных целей работников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки книжек не нужно приходовать.

В соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» трудовые книжки учитываются на забалансовом счете 006 «Бланки строгой отчетности» (вместе с НДС). «Входной» НДС по трудовым книжкам нельзя принимать к вычету. На стоимость выданного бланка НДС начислять не нужно.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка по его заявлению удержана из заработной платы.

К счету 73 «Расчеты с персоналом по прочим операциям» рекомендуем открыть субсчет 73-3 «Расчеты за трудовые книжки».

В бухгалтерском учете операции отражаются следующими записями:

В налоговом учете операции с бланками трудовых книжек не отражаются, при таком способе не будет ни выручки, ни расходов при расчете налога на прибыль

Примечание. В учетной политике организации необходимо закрепить положение о том, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК СЧИТАЕТСЯ РЕАЛИЗАЦИЕЙ

В этом случае трудовые книжки учитываются как товар, поскольку работник обязан оплатить стоимость книжки и, следовательно, бланки приобретаются для продажи. При этом не имеет значения тот факт, что реализуют бланки без выгоды

После оприходования и оплаты бланков, организация может принять к вычету «входной» НДС. При продаже бланка согласно пункту 7 ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99», организация в бухгалтерском учете показывает реализацию бланка как выручку от реализации в случае учета книжек в качестве товаров, или как операционный доход в случае учета книжек в качестве материалов и должна начислить НДС.

В налоговом учете при выдаче трудовых книжек отражают доход, и одновременно стоимость выданных бланков включается в расходы.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка в этом же месяце, по его заявлению удержана из заработной платы. Организация рассчитывает налог на прибыль методом начисления.

К счету 68 «Расчеты по налогам и сборам» следует открыть субсчет 68-1 «НДС».

В бухгалтерском учете организации операции отражаются следующими проводками:

Удержана стоимость бланка по заявлению работника из заработной платы

В налоговом учете организации стоимость выданного бланка (59,32 рубля) списывается на расходы в апреле. Эта же сумма включается в состав доходов при расчете налога на прибыль за апрель.

В соответствии с пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг необходимо применять контрольно-кассовую технику.

Поэтому, во избежание разногласий с налоговыми органами по поводу обязанности применения ККТ не рекомендуем получать денежные средства от работника в кассу, а советуем удержать стоимость бланка трудовой книжки из заработной платы работника по его заявлению.

Более подробно с вопросами касающимися трудовых книжек, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Трудовые книжки: порядок заполнения».

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД). ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

КАК НАДО ХРАНИТЬ ТРУДОВЫЕ КНИЖКИ?Трудовые книжки работников, а также чистые бланки трудовых книжек и вкладышей в них должны храниться в сейфе или в специальном помещении организации, позволяющем обеспечить их сохранность п. 6.2 Положения о документообороте. За хранение трудовых книжек отвечает работник, назначенный приказом руководителя организации. Если за ведение трудовых книжек отвечает другой работник, то он получает чистые бланки трудовых книжек от работника, ответственного за их хранение, по письменной заявке п. п. 42. 45 Правил ведения трудовых книжек .

Для учета трудовых книжек надо вести две книги п. 40 Правил ведения трудовых книжек :

- приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее (далее - приходно-расходная книга);

- книгу учета движения трудовых книжек и вкладышей в них (далее - книга учета движения трудовых книжек).

Все имеющиеся в организации чистые бланки трудовых книжек и вкладышей в них указываются в приходно-расходной книге. В ней же делается отметка о выдаче бланка для оформления п. 41 Правил ведения трудовых книжек :

- трудовой книжки или вкладыша в нее новому работнику;

- вкладыша в трудовую книжку действующему работнику;

- дубликата трудовой книжки действующему или уволенному работнику.

Если бланк трудовой книжки был испорчен, то его надо уничтожить, о чем составляется акт п. 42 Правил ведения трудовых книжек .

Уничтожение бланка трудовой книжки ни в бухгалтерском, ни в налоговом учете не отражается, так как его стоимость уже учтена в расходах в периоде его приобретения.

Сведения о трудовых книжках и дубликатах трудовых книжек работников, в том числе оформленных в вашей организации, записываются в книгу учета движения трудовых книжек п. 41 Правил ведения трудовых книжек .

Работник, получающий трудовую книжку при увольнении, должен расписаться в графе 13 книги учета движения трудовых книжек.

Если уволенный работник не забрал трудовую книжку, она хранится в организации до востребования п. 43 Правил ведения трудовых книжек .

Образец приказа о назначении лица, ответственного за работу с трудовыми книжками

Образец приказа о назначении лица, ответственного за работу с трудовыми книжками

Образец заполнения книги учета движения трудовых книжек и вкладышей в них

Образец заполнения приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее

Что делать при утрате или порче трудовых книжек? >>>

Можно ли выдать трудовую книжку работнику, если он не увольняется? >>>

Подробнее о ведении и хранении трудовых книжек читайте в Путеводителе по кадровым вопросам "Трудовая книжка" >>>

Какова ответственность за нарушение правил ведения и хранения трудовых книжек? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.