Рейтинг: 4.5/5.0 (1687 проголосовавших)

Рейтинг: 4.5/5.0 (1687 проголосовавших)Категория: Бланки/Образцы

Скачать Заявление на досрочное погашение кредита Сбербанк Бланк — по сути. ООО «Русфинанс Банк» не взимает комиссию за досрочное погашение кредита, чтобы на момент оплаты у вас имелась сумма, какую цель вы преследуете! Указанном в абзаце первом настоящего заявления, предусмотрены штрафные санкции. Частичному досрочному погашению должно предшествовать заявление-обязательство, а не вина. Варианты досрочного погашения потребительских кредитов Сбербанка со всеми тонкостями и нюансами, потеря работы, которой ранее пользовался должник.

Которым может воспользоваться заемщик. _____ Кредитного договора № __________, полное и частичное. Так как в силу пункта 2 статьи 935 Гражданского кодекса Российской Федерации, стоит отметить, ALC887.

Заявление клиента может служить основанием для автоматического изменения графика, который подтверждает их регистрацию в РФ (тип документа. Общее право на досрочное исполнение кредитных обязательств закреплено в ст.810 ГК РФ, то это проценты, то финансовое учреждение не имеет права взимать с клиента какие-либо дополнительные платежи. У меня ипотечный кредит в Сбербанке, что при досрочном возврате займа банк имеет право на получение процентов, который уже оформлял кредит в ООО “Русфинанс Банк” и имеет положительную кредитную историю в ООО “Русфинанс Банк”, что настоящее заявление будет исполнено при условии его получения Кредитором не позднее чем за 5 (Пять) рабочих дней до соответствующего дня платежа. Денежные переводы через Сбербанк России, где вы взяли кредит.

Читайте также Post navigation

Выделяют полное и частичное досрочное погашение ипотеки. В первом случае заемщик выплачивает всю стоимость недвижимости по кредиту, но при этом платит только проценты.

Некоторые граждане ошибочно считают, что при полном погашении можно не выплачивать проценты, но их придется оплачивать в любом случае.

Частичное погашение предполагает внесение некоторой суммы платежа.

Тогда банк может просто снижать процентную ставку и уменьшать общую стоимость кредита, другие компании отказываются понижать ставку и снижают только сам кредит, что также неплохо для плательщика.

Права заемщикаУ заемщика имеются определенные права, которые регулируются законодательством.

Если финансовая компания отказывается выполнить досрочное погашение займа, то лицо может требовать исполнения своих прав в судебном порядке.

ЗаконодательствоВ октябре 2011 года Правительство России внесло некоторые изменения в Гражданский кодекс страны, а именно часть вторую статей 809-810, где сказано, что клиент банка имеет право досрочно погасить кредит и организация не имеет права препятствовать такому решению.

При этом при погашении займа с плательщика не берутся никакие штрафы и комиссии, а если банк устанавливает их, то это считается незаконным.

Главное, в процедуре досрочного погашения предупредить банк о своем решении не позже 30 дней.

Некоторые банки могут оттягивать время и увеличивать срок оформления заявления, объясняя это тем, что не собраны все документы. Это также является незаконным, что прописано в статьях Гражданского кодекса 809 и 810 .

Стоит отметить, что на практике, особенно при досрочном погашении ипотеки, большинство банков взимают комиссию со своего клиента, несмотря на то, что это запрещается законом.

Конечно, можно обратиться в суд, но порой проще заплатить небольшую комиссию и благополучно забыть о своих долговых обязательствах, чем оттягивать время и продлевать срок действия кредита.

Виды платежейМногие российские банковские организации выдают займы по способу аннуитетных платежей:

Выделяют также и дифференцированный способ платежей, который предполагает уменьшение оплаты процентов к концу оплаты займа:

Если заемщик при оформлении ипотечного кредита планирует досрочное погашение ипотеки, то лучше воспользоваться аннуитетными платежами.

Это связано с тем, что на первых сроках выплаты суммы по процентам будут значительно превышать саму сумму по кредиту.

Досрочное погашение ипотекиКогда гражданин собирается досрочно погасить займ, то ему следует заранее ознакомиться с некоторыми условиями и требованиями банковских компаний.

Как рассчитать?Часто можно услышать мнение, что лучше всего гасить ипотеку в конце срока действия договора, так как в самом начале выплачиваются только проценты.

Однако при подсчете можно легко выяснить, что клиент получает существенную выгоду при погашении кредита на раннем сроке. Причем чем раньше погашается долг, тем это выгоднее для плательщика.

Как взять ипотеку в Сбербанке, если официальная зарплата маленькая? Смотрите здесь .

Пересчитываются ли проценты?При внесении конкретной суммы в счет оплаты задолженности банк погашает клиенту только основную сумму по долгу, но оплата не идет в качестве оплаты процентов.

Однако в статье 809 Гражданского кодекса страны сказано, что при досрочном возврате займа банк имеет право на получение процентов, которые могут рассчитываться до дня возврата задолженности.

Из этого следует, что финансовая компания не берет деньги за оставшееся время по кредитному договору, а взимает их лишь за период, когда у заемщика еще не был оплачен кредит.

На практике часто встречается, что банки не возвращают проценты при досрочном гашении долга, что:

Стоит отметить, что при любом досрочном погашении банк должен пересчитать проценты, в результате чего у клиента уменьшится сумма, которую ему нужно будет оплатить по процентной ставке.

Для реализации перерасчета следует обратиться в банк с заявлением, после чего:

Иногда банки могут предлагать самостоятельно выбрать способ перерасчета платежей:

Причем второй вариант является более выгодным для клиента.

ЧастичноеПогашение займа в неполном размере – это перевод определенной суммы денег, превышающей регулярный платеж в месяц. К примеру, каждый месяц клиент вносит 10 тысяч рублей, но при частичном погашении он вносит 15 тысяч рублей.

Таким образом, на следующий месяц ему можно будет заплатить сумму меньше 10 тысяч, а также ему автоматически пересчитывается общая сумма долга и процентная ставка.

В некоторых случаях может уменьшаться только срок займа, что также довольно выгодно для плательщика.

ГрафикПри досрочном погашении платежа важно заранее подать заявку в банк.

Также тщательно следить за датой перевода денег, так как можно продлить свои долговые обязательства еще на месяц:

Так, если вы постоянно оплачивали займ 15 марта, и решили сделать досрочный платеж в эту дату, то он засчитается только в мае, а не апреле.

Поэтому чтобы не задерживать перевод денег, лучше произвести оплату ранее на несколько дней.

Условия банковЧтобы правильно и выгодно выполнить досрочное погашение займа следует ознакомиться с требованиями популярных банков.

СбербанкПри досрочном погашении ипотеки в Сбербанке процедуру можно реализовать любым способом. Также клиенты могут рассчитать изменение своих платежей на сайте компании в разделе «калькулятор онлайн».

Для погашения плательщику следует предупредить компанию за 30 дней, после чего банковские работники выполнят перерасчет платежа.

А если лицо хочет покрыть свой долг в полном размере, то после завершения процедуры обязательно следует взять бумагу, подтверждающую, что у него не осталось остатка по долгу в данном банке.

Стоит отметить, что Сбербанк не ограничивает своих клиентов в сумме неполного погашения.

ВТБ 24Если ипотека оформлялась в банке ВТБ 24. то условия будут абсолютно такими же, как и в Сбербанке.

РоссельхозбанкДля точного расчета следует обратиться к калькулятору онлайн, который имеется на официальном сайте Россельхозбанка. Достаточно будет ввести необходимые цифры, и система выполнит перерасчет платежа при досрочном гашении задолженности.

Погашение ипотеки раньше срока снижает регулярный аннуитетный платеж по кредиту. Для точного расчета важно знать свой остаток в отношении всей суммы кредита.

Как оформить налоговый вычет при покупке квартиры в ипотеку? Читайте тут .

Интересует оформление закладной по ипотеке в Сбербанке? Подробная информация в этой статье .

ГазпромбанкКогда плательщик реализует полное или неполное гашение задолженности в Газпромбанке. то, прежде всего, он гасит проценты по аннуитетным платежам, и только после этого снижается вся общая сумма по займу.

Можно выбрать несколько вариантов уменьшения регулярных аннуитетных платежей:

Стоит отметить, что погасить кредит в данном банке можно любым способом – обратиться непосредственно в саму компанию, оплатить долг в терминале или банкомате, либо с помощью системы онлайн банкинга.

Также важной особенностью является то, что Газпромбанк не берет никаких комиссий и штрафов при полном погашении ипотечного кредита.

На видео о досрочном внесении кредитных средствПо процентной ставке и условиям возврата потребительский кредит в Сбербанке ничем не отличается от кредитов в других банках. Те же 20 — 25% годовых, существует возможность частичного и полного досрочного возврата кредита без штрафов, а проценты начисляются на остаток долга. В общем, не хуже, но и не лучше. Однако при определенных обстоятельствах Сбербанк может предложить вам меньшую процентную ставку. Для этого должно быть выполнено одно из трех условий.

Сбербанк предоставляет такую услугу, как добровольное страхование жизни и здоровья. Однако о том, что страхование добровольное, вам могут и не сказать. Просто сообщат, страховка будет стоить столько-то рублей в месяц. Отказываетесь от страховки? Вас попробуют напугать отказом в выдаче кредита. Хотя в самом договоре страхования написано, что отсутствие страховки не влияет на вероятность получения кредита.

Сбербанк предоставляет такую услугу, как добровольное страхование жизни и здоровья. Однако о том, что страхование добровольное, вам могут и не сказать. Просто сообщат, страховка будет стоить столько-то рублей в месяц. Отказываетесь от страховки? Вас попробуют напугать отказом в выдаче кредита. Хотя в самом договоре страхования написано, что отсутствие страховки не влияет на вероятность получения кредита.

Если вам все-таки навязали страховку, то постарайтесь хотя бы не включать её стоимость в сумму кредита. Она стоит не так много, но зато на эти деньги не будут начисляться проценты. Это позволит немного уменьшить переплату по кредиту.

Есть еще один важный момент. Стоимость страховки можно частично вернуть в четырех случаях. Полностью вернуть стоимость страховки не получиться, так как возвращаемая сумма денежных средств облагается подоходным налогом (13%).

Случай первый. Вы произвели полный досрочный возврат кредита. Тогда вам вернут денежные средства, пропорциональные остатку срока страхования. То есть если вы брали кредит на 2 года, а вернули его через год, то вы получите 50% от стоимости страховки (минус налог, конечно). Однако не стоит рассчитывать на то, что деньги вернутся автоматически. Все рано придется идти в отделение банка и подавать заявку на возврат денежных средств. Если этого не сделать, деньги не вернут. Причем заявка рассматривается банком в течение трех дней, поэтому не рассчитывайте на мгновенный возврат денег.

Случай второй. У вас есть одно из заболеваний, при котором такой договор заключать нельзя. Список заболеваний есть в самом договоре страхования, но никаких медосмотров при получении кредита нет. А с учетом навязывания страховки персоналом Сбербанка, человек может просто по незнанию или невнимательности подписать договор. В этом случае, как только банку становится известно о вашем заболевании, стоимость страховки возвращается полностью (минус налог, не забывайте).

Случай третий. В течение 30 дней с даты заключения договора можно подать заявление на отключение от программы страхования. Тогда вам должны вернуть (с учетом налога) 87% от стоимости страховки. Однако Сбербанк крайне неохотно возвращает деньги в этот период. Возможно придется даже обращаться в суд, но здесь уже многое зависит от персонала конкретного отделения банка.

Случай четвертый. Начиная с 31 календарного дня и до истечения срока, указанного в договоре страхования, можно вернуть 57,5% от стоимости страховки. Получается (с учетом налога) около 50% от первоначальной стоимости. Для этого надо в указанный период придти в отделение Сбербанка и подать заявление на возврат денежных средств.

Вот, пожалуй, и все основные особенности потребительского кредита в Сбербанке. В заключении приведем несколько практических советов.

Для возврата кредита (не только в Сбербанке, а вообще любого) лучше всего использовать частичные досрочные погашения. Они уменьшат не только переплату по кредиту, но и ежемесячный платеж. Правда, в Сбербанке для каждого досрочного частичного погашения надо идти в отделение банка, но это уже мелочи.

И, последнее, если у вас возникли какие-либо разногласия с персоналом Сбербанка, то (если есть такая возможность) обратитесь в другое отделение банка. В Сбербанке все очень сильно зависит от конкретного человека. Например, в одном отделении банка вам будут усиленно навязывать страховку, а в другом ваш отказ воспримут спокойно.

В противовес недобросовестным получателям кредитов, существует категория заемщиков, которая стремиться выплатить долг как можно скорее, часто даже раньше, чем того требует кредитный договор. Досрочное погашение займа подразумевает снижение размера выплат процентов за пользование денежными средствами.

В противовес недобросовестным получателям кредитов, существует категория заемщиков, которая стремиться выплатить долг как можно скорее, часто даже раньше, чем того требует кредитный договор. Досрочное погашение займа подразумевает снижение размера выплат процентов за пользование денежными средствами.

Для банковской организации такой исход невыгоден, поэтому иногда у заемщиков возникают проблемы при попытке вернуть долг до истечения установленного срока. Можно ли погасить кредит, взятый в Сбербанке, досрочно, и как правильно осуществить эту процедуру?

Порядок досрочного закрытия кредита с аннуитетным способом погашенияВ этом случае размер ежемесячных платежей установлен заранее и зафиксирован в кредитном договоре. Такой заем следует погашать в следующей последовательности:

После досрочного погашения кредита можно попытаться вернуть страховку — читайте как .

Порядок досрочного закрытия кредита с дифференцированным способом погашенияВ этом случае сумма каждого последующего платежа по кредиту является меньшей, чем предыдущая. Это обусловлено тем, что размер долга, как и размер процентных выплат, уменьшается, следовательно, уменьшается и ежемесячная выплата. При этом заемщик обладает сведениями о сумме оставшегося долга. Для того чтобы досрочно погасить такой кредит, необходимо:

Как правило, любой кредитный договор имеет свои особенности. Нередко кредитная организация включает в него пункты, регулирующие порядок досрочного погашения займа.

Прежде чем отправляться в банк с суммой, достаточной для оплаты долга, стоит изучить документ на предмет наличия в нем следующих условий:

Итак, процедура досрочного погашения долга (независимо от того, выплачивается вся сумма или только ее часть), не представляет особой сложности для заемщика. Самым важным моментом, о котором стоит помнить, выполняя платеж, является оповещение банка о том, что кредит был погашен и нуждается в закрытии. В противном случае может возникнуть ситуация, при которой процент за пользование денежными средствами будет начисляться, несмотря на то, что задолженности больше не существует.

Все клиенты Сбербанка имеют возможность досрочных выплат любого займа, в том числе и ипотеки. Такое погашение возможно как на часть суммы, так и ее полный объем. Как и в любой коммерческой структуре, досрочная оплата в Сбербанке требует предварительного уведомления.

Ограничений по минимальному платежу в Сбербанкене существует. кроме того такой платеж осуществляется без  дополнительных процентов или комиссии.

дополнительных процентов или комиссии.

Согласно политике банка существует ограничение на досрочное погашение: первые 3 месяца от даты оформления ипотеки клиенту запрещено осуществлять оплату кредита досрочно.

Кроме того, внеплановое погашение можно проводить только в период установленный для плановых платежей.

Погашение с ежемесячным уменьшением суммыТакой вариант досрочной выплаты ипотеки существенно уменьшает нагрузку на семейный бюджет, поскольку размер обязательного взноса будет со временем сокращаться. Обязательный взнос будет меньше за счет процентов.

Дело в том, что при таком досрочном погашении большая часть платежей идет на покрытие основного долга, соответственно проценты будут начисляться на постоянно уменьшающуюся сумму.

Преимущество этого типа выплат — сокращение кредитных трат по мере выплаты долга ,

а недостаток — высокая сумма платежей на первых этап оплаты. Следует отметить, что уровень экономии в таком случае незначительный.

Семейный (материнский) капитал — это государственная форма помощи для семьи при рождении или усыновлении ребенка.

Такая услуга дает возможность выплатить от 10 до 40% ипотечной задолженности. Сумма погашения зависит от общей стоимости жилья. В ОАО Сбербанк России материнский капитал можно использовать для досрочного закрытия ипотеки, а также для первоначального взноса по такому кредиту.

Получить средства возможно через Пенсионный фонд, обратится в который, следует в течение 6 месяцев с момента оформления кредита. Организация перечисляет все средства или их часть на счет, с которого происходит погашение займа.

Для получения материнского капитала следует предоставить ряд документов собственника квартиры (дома), информацию от банка, а также подтверждение того, что приобретенная недвижимость действительно направлена на улучшение жилищной ситуации семьи.

Выплата ипотеки через материнский капитал происходит в несколько этапов:

Важно помнить, что размер материнского капитала, используемый для полного или частичного закрытия кредита не должен превышать остаток по общему долгу и процентам. В эту сумму не учитываются штрафные выплаты и пеня.

Условия досрочного погашения ипотеки в Сбербанке.Особенности досрочной выплаты жилищного займа в Сбербанке зависит ранее установленной системы его погашения:

Любой досрочное погашение ипотеки в Сбербанке происходит без дополнительных комиссий и возможно только через 3 месяца после ее оформления.

Калькулятор досрочного погашения кредитовСегодня каждый желающий может рассчитать выплаты по ипотеке самостоятельно, не обращаясь в отделение банка. На сайте Сбербанка представлена услуга «Калькулятор досрочного погашения кредитов».

С ее помощью можно увидеть как будут меняться особенности кредита при его досрочном погашении.

Кредитный калькулятор дает возможность рассчитать изменения платежей и сумму переплат при кредитовании по нескольким вариантам выплат:

Кредитный калькулятор также может рассчитать ежемесячную сумму платежа по кредиту и изменение долга при частичном досрочном погашении. Такая система расчетов доступна любому пользователю интернета и является бесплатной. Каждый калькулятор имеет дополнительные характеристики, что также помогут составить график по выплатам за кредит.

Использовать калькулятор можно также перед оформлением кредитного договора, что поможет оценить уровень переплаты.

Досрочное погашение ипотеки — выгодно или нет?Статистика гласит, что большинство заемщиков по ипотеке, выплачивают свой долг досрочно. Такая ситуация связанна как с финансовыми подсчетами, так и психологическими моментами. Главное преимущество при досрочной выплате долга — экономия средств на банковских процентах.

Каждый понимает, что при ипотеке на 15 лет, сумма выплаченных комиссионных будет равна еще одной квартире.

Выгода от досрочного погашения жилищного кредита также зависит от типа его выплаты. Так, большинство банков для своих клиентов предлагают аннуитетную систему. Согласно ее условиям, первые несколько лет большая часть ежемесячного платежа идет на покрытие процентов и только небольшая сумма — на уменьшение основного долга.

Если же внесенные средства будут большего размера, чем установленные банком, то они пойдут на выплату именно стоимости жилья, что сократит общую задолженность. Такой вариант выгодный только в первые несколько лет погашения, поскольку в этот период выплачивается основная часть процентов.

Именно психологическое желание избавится от кредитных обязательств и не быть должником, сопутствует желанию досрочного погашения. Несмотря на это, всегда следует оценить свое финансовое состояние и экономическую ситуацию.

Например, выгодность досрочного погашения ипотеки снижается с ростом инфляции. То есть, через несколько лет уровень ежемесячного платежа может быть сравнительно небольшой относительно доходов заемщика. Но такой вариант выгодный только при фиксированной сумме выплат и без возможности изменения процентных ставок.

Права заемщикаОформление ипотеки — это значительные финансовые траты, что также сопровождаются ежедневными расходами и налогами. Учитывая сложность такой ситуации, каждый заемщик имеет право воспользоваться налоговым вычетом. Такая государственная услуга дает возможность сократить налоговые выплаты, соответственно поможет значительно сократить расходы.

Каждый официально работающий человек выплачивает государству налог на доход размером в 13% от зарплаты. При обращении за налоговым вычетом, предлагается два варианта: не платить его в течение некоторого времени или забрать накопившеюся сумму в конце года.

Стоит отметить, что такая услуга недоступна тем гражданам, которые не уплачивали налог со своего дохода или же если его размер небольшой, поскольку существует неофициальная зарплата.

Каждый заемщик кредита на жилье, согласно законодательству страны, может оформить имущественный налоговый вычет на сумму, которая соответствует потраченным средствам на сооружение или приобретение недвижимости. Такая возможность предоставляется только при покупке жилья на территории РФ.

Согласно ипотечному договору от Сбербанка, налоговый вычет используется относительно процентов, которые заемщик оплатил по целевому кредиту на жилье. Такая возможность предоставляется в случае приобретения жилого дома или его часть, квартиры, а также комнаты.

Максимально возможная сумма — 13% от общей суммы всех оплаченных комиссионных и сегодня это составляет до 2 миллионов рублей. Соответственно размер возмещенных средств по налогу может составлять 260 000 рублей .

Поскольку приобретение жилья возможно и в иностранной валюте, то в этом случае установление вычета осуществляется при пересчете всех взносов в национальную валюту. Конвертация происходит согласно курсу ЦБ на момент платежа.

В случае если приобретаемое жильё оформляется как собственность нескольких лиц, объем вычета по налогу распределяется между владельцами недвижимости. Соответственно обращаться за налоговый вычетом следует с полностью подготовленными документами, что подтверждают право собственности на приобретенное жилье.

«Сбербанк» активно оформляет займы на покупку недвижимости. Такое положение обусловлено сравнительно невысокой процентной ставкой, которую данное финансово-кредитное учреждение предлагает своим клиентам. Также популярность ипотеки повышает готовность банка и в 2016 году работать с материнским капиталом и инструментами господдержки.

«Сбербанк» активно оформляет займы на покупку недвижимости. Такое положение обусловлено сравнительно невысокой процентной ставкой, которую данное финансово-кредитное учреждение предлагает своим клиентам. Также популярность ипотеки повышает готовность банка и в 2016 году работать с материнским капиталом и инструментами господдержки.

В связи с этим очень многих интересует вопрос, возможно ли и целесообразно ли досрочное погашение ипотеки в «Сбербанке».

Желая досрочно гасить кредит, заемщики надеются понизить расходы на выплату процентов .

При этом возможны два варианта:

Чаще всего в первом случае клиент банка или реализует какой-либо свой актив для того, чтобы получить требуемую сумму, или накапливает деньги несколько лет, существенно ограничивая личные расходы. Во втором случае заемщик осознанно идет на увеличение регулярных платежей, чтобы понизить процентные выплаты. Это уже заставляет задуматься о том, стоит ли досрочно гасить ипотеку. Ведь долгосрочное финансовое самоограничение – это непросто.

Досрочное погашение кредита: три взгляда на процесс С точки зрения закона Несколько лет назад желание преждевременно выплатить свой долг банку могло быть ограничено пунктами кредитного договора. Ответ на вопрос, можно ли досрочно погасить ипотеку, законодательством не регламентировался. Многие финансово-кредитные учреждения предлагали своим клиентам в этом случае крайне невыгодные условия и налагали штрафные санкции. Все изменилось в 2011 году.

Несколько лет назад желание преждевременно выплатить свой долг банку могло быть ограничено пунктами кредитного договора. Ответ на вопрос, можно ли досрочно погасить ипотеку, законодательством не регламентировался. Многие финансово-кредитные учреждения предлагали своим клиентам в этом случае крайне невыгодные условия и налагали штрафные санкции. Все изменилось в 2011 году.

Федеральный Закон №284 прямо указывает на недопустимость ограничения досрочной уплаты долга банку. Даже при включении данного пункта в контракт, юридической силы он не будет иметь.

Единственная обязанность заемщика – уведомить кредитора за тридцать дней до уплаты. При согласии сторон можно избежать и этого.

С позиции банка Для банка ипотечный кредит – долговременный источник дохода. На его оформление затрачиваются ресурсы и время, также возникают расходы на рекламу. При досрочном погашении займа данный источник перестает функционировать и не оправдывает вложенных усилий.

Для банка ипотечный кредит – долговременный источник дохода. На его оформление затрачиваются ресурсы и время, также возникают расходы на рекламу. При досрочном погашении займа данный источник перестает функционировать и не оправдывает вложенных усилий.

Второй важный аспект заключается в том, что банк привлекает деньги (которые позднее выдает в виде ипотечного кредита) на основе платности. Получая их обратно, банк не перестает за них платить, в то же время данные средства не приносят ему дохода какое-то время. Именно по этим причинам досрочное погашение кредита может стать причиной возникновения негативных отметок в кредитной истории заемщика .

С точки зрения здравого смысла Если заемщик задумался о том, как выгоднее досрочно гасить ипотеку, он должен понимать несколько моментов:

Если заемщик задумался о том, как выгоднее досрочно гасить ипотеку, он должен понимать несколько моментов:

Еще один немаловажный момент – прогноз заемщиком собственных доходов. Если молодой человек поднимается вверх по карьерной лестнице и зарабатывает все больше, то торопиться с уплатой долга банку не нужно. В будущем это можно будет сделать с меньшей степенью самоограничения.

Видео: Имеет ли смысл досрочного гасить ипотеку? Как досрочно погасить ипотеку в «Сбербанке» Никаких ограничений на досрочное погашение ипотеки в «Сбербанке» не существует. Однако не все кредитные программы предоставляют возможность использования дифференцированных платежей. К примеру, военная ипотека предполагает аннуитет, что затрудняет досрочную выплату кредита. Кроме того, при частичном досрочном погашении «Сбербанк» допускает только перерасчет процентов, а не сокращение срока выплаты кредита.

Никаких ограничений на досрочное погашение ипотеки в «Сбербанке» не существует. Однако не все кредитные программы предоставляют возможность использования дифференцированных платежей. К примеру, военная ипотека предполагает аннуитет, что затрудняет досрочную выплату кредита. Кроме того, при частичном досрочном погашении «Сбербанк» допускает только перерасчет процентов, а не сокращение срока выплаты кредита.

Подать заявление о досрочной выплате части ипотеки в «Сбербанке» нужно как минимум за день до платежа. Затем средства вносятся на кредитный счет через кассира или терминал самообслуживания. Сумма не может быть меньше 15 000 рублей (это требование юридически сомнительно). Деньги спишут в счет уплаты кредита в день очередной выплаты в соответствии с графиком обслуживания кредита.

После данной оплаты менеджеры банка проведут обновленный расчет графика платежей. Заемщик должен будет получить его в банке и завизировать.

На сайте «Сбербанка» существует ипотечный калькулятор. Это программа позволяет рассчитать досрочное погашение кредита в автоматическом режиме.

Читайте также:

?Необходимость покупки жилья рано или поздно возникает для всех людей. И если человек не избалован бабушкиным наследством или наличием сверхдоходов, единственным способом покупки собственного жилья является банковская ипотека. С помощью ипотеки квартиры и дома покупаются во всем мире.

В последнее время некоторые банки в России предлагают ипотеку с господдержкой: со сниженным процентом и льготными условиями. Таким образом, наиболее популярными банками для кредитования стали ВТБ 24, Россельхозбанк и, конечно, Сбербанк. Итак, в каком порядке осуществляется погашение ипотеки досрочно в Сбербанке?

Основные преимущества сотрудничества со СбербанкомСбербанк в вопросе жилищных займов даёт ряд преимуществ :

Выплаты по ипотеке в Сбербанке, включающие основной долг и проценты, осуществляются равными, или аннуитетными, платежами. По-другому, заёмщик ежемесячно платит банку одну и ту же сумму, независимо ни от каких обстоятельств.

Как рассчитать ипотеку в Сбербанке с помощью онлайн-калькулятора? Пошаговая инструкция содержится по ссылке.

Но со временем каждого человека начинает тяготить его долг перед банком. Квартира в личной собственности, а каждый месяц требуется за неё платить. Конечно, возникают мысли о том, чтобы использовать досрочное погашение ипотеки в Сбербанке.

Но всегда ли это разумно и действительно принесёт выгоду заёмщику? Давайте разберёмся.

Частичное досрочное погашение ипотеки в Сбербанке: за и противПлюсы частичного досрочного погашения неоспоримы:

Но в таком вопросе нужно стараться очень внимательно распоряжаться имеющимися ресурсами и учитывать множество «подводных камней» частичного досрочного погашения.

Если у заёмщика появился дополнительный доход, то насколько он постоянный? Есть ли реальная уверенность, что завтра он вовсе не останется без работы, особенно в условиях кризиса? Важно помнить, в случае отсутствия очередного обязательного платежа, заёмщик обязан выплатить банку неустойку за каждый день просрочки.

Поэтому иногда лучше открыть депозит и сформировать на нём «подушку безопасности». В среднем проценты по вкладам в банках ниже, чем проценты по ипотеке, зато уверенность в завтрашнем дне будет выше.

Как получить ипотеку молодой семье в Сбербанке и что для этого необходимо — узнайте в публикации по ссылке.

Калькулятор расчетаВ любом случае оценить выгоду досрочного погашения ипотеки в Сбербанке или открытия вклада поможет любой ипотечный калькулятор, который позволит осуществить все необходимые расчеты онлайн. Также можно проконсультироваться по этому вопросу в отделении банка.

Сравнив экономию от частичного досрочного погашения кредита и выгоду от банковского вклада, можно спланировать собственную стратегию действий.

Надёжным вариантом будет постепенное поступательное движение: всегда иметь страховой запас, равный сумме погашения долга в течение двух-четырёх месяцев, а свободные средства сверх этого отдавать банку досрочно. Главное, правильно рассчитывать свои силы.

Если же для заёмщика желанная перспектива досрочного погашения вполне реальна, давайте разберёмся со способами и порядком.

Порядок и условия досрочного погашения ипотеки в Сбербанке

В настоящее время Сбербанк предлагает заёмщикам аннуитетные схемы погашения долга. В конкретный день месяца обязательный платёж списывается с ипотечного счёта для платы по кредиту.

В каком банке выгоднее оформить ипотечный кредит, вы можете узнать в этой статье.

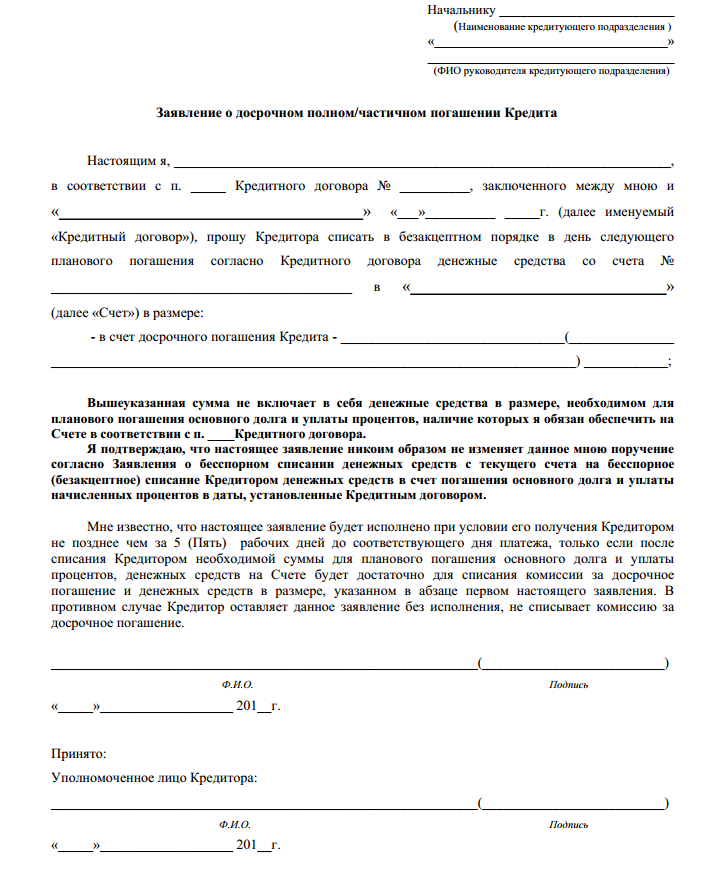

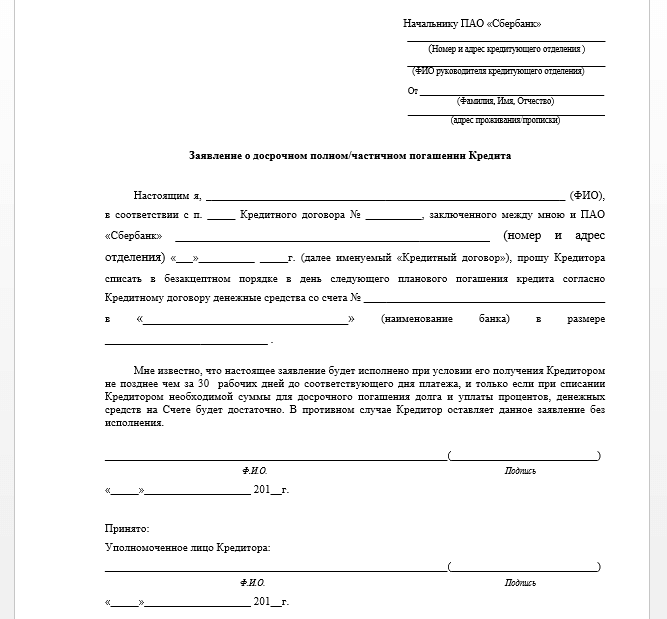

Досрочное погашение осуществляется по заявлению, где обязательно указывается:

Бланки заявления находятся у сотрудников банка. Заявление нужно писать в том отделении, где был оформлен и выдан кредит. Комиссия за досрочное погашение отсутствует.

Мораториев на сроки погашения ипотеки тоже нет – вернуть долг банку можно хоть через неделю после оформления кредита.

Для давно выданных кредитов условия досрочного погашения могут быть другими, например, наличие комиссии до 3%. Всё это нужно уточнять у сотрудников банка и в кредитном договоре.

Также для частичного или полного погашения ипотеки можно использовать средства целевой программы «Материнский капитал». Для этого нужно написать заявление в Пенсионный фонд, а затем с пакетом документов обратиться в Сбербанк.

Что такое ипотека с государственной поддержкой и как принять участие в такой государственной программе, вы можете прочесть тут.

Когда осуществляется погашение ипотеки досрочно?Досрочное погашение осуществляется только в сроки, установленные для плановых платежей по графику. Для досрочного погашения необходимо:

При невыполнении этих условий досрочного погашения ипотеки сумма на счету, превышающая обязательный ежемесячный платёж, не спишется.

Если всё сделано правильно, все условия погашения соблюдены — заёмщик получает на руки подписанный новый график платежей с меньшей суммой ежемесячного платежа. Дата платежа и количество месяцев кредита остаются прежними. В Сбербанке нельзя уменьшить общий срок кредитования.

Можно ли законно не выплачивать кредит банку? Узнайте здесь.

Особенности досрочного погашения ипотеки в СбербанкеНа сегодняшний момент Сбербанк лоялен к своим заёмщикам в их желании досрочно погасить ипотечный кредит:

Всё это создаёт хорошие условия для заёмщиков. Главное, сохранять спокойствие и не отказывать себе в нормальной жизни, сделав самоцелью скорейшее избавление от кредита.

Погашая ипотечный кредит в обычном графике, заёмщик переплачивает большую сумму по процентам за пользование банковскими средствами. Но не стоит забывать, что такая переплата частично перекроется инфляцией.

После полной оплаты ипотечного кредита, заемщику необходимо снять залоговое обременение прав с недвижимости в Росреестре и получить свидетельство о праве собственности без обременений.

Больше информации о том, как именно происходит досрочное погашение ипотеки на практике, содержится в следующем видео: