Рейтинг: 4.0/5.0 (1680 проголосовавших)

Рейтинг: 4.0/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

Ниже представлен типовой образец документа. Документы разработаны без учета Ваших персональных потребностей и возможных правовых рисков. Если Вы хотите разработать функциональный и грамотный документ, договор или контракт любой сложности обращайтесь к профессионалам.

МИНЗЕМСТРОЙ РОССИИ

ГП "ЦЕНТРИНВЕСТпроект"

ПРАКТИЧЕСКОЕ ПОСОБИЕ

ПО ПРИМЕНЕНИЮ СПРАВОЧНИКА БАЗОВЫХ ЦЕН

НА РАЗРАБОТКУ КОНСТРУКТОРСКОЙ ДОКУМЕНТАЦИИ

ОБОРУДОВАНИЯ ИНДИВИДУАЛЬНОГО ИЗГОТОВЛЕНИЯ

Практическое пособие по применению Справочника базовых цен на разработку конструкторской документации оборудования индивидуального изготовления составлено ГП "ЦЕНТРИНВЕСТпроект" Минземстроя России и ЗАО "ПромтрансНИИпроект".

Справочник согласован с Комитетом Российской Федерации по машиностроению и рекомендуется к применению с 1 сентября 1998 г. взамен Ценника на разработку проектными организациями Госстроя СССР конструкторской документации для изготовления нестандартизированного оборудования, издания 1987 года.

В настоящем пособии приводятся:

• разъяснения о порядке определения базовой цены на разработку конструкторской документации оборудования индивидуального изготовления (КДОИИ);

• примерный перечень оборудования по группам сложности.

Цены, приведенные в Справочнике, установлены в соответствии с требованиями Единой системы конструкторской документации (ЕСКД):

а) стадии разработки КДОИИ

- ГОСТ 2.103-68;

б) виды и комплектность КДОИИ

- ГОСТ 2.102-68;

в) состав и объемы работ по стадиям разработки КДОИИ приняты:

- для стадии "Техническое предложение"

- ГОСТ 2.118-73 - пояснительная записка, ведомость технического предложения;

- для стадии "Эскизный проект"

- ГОСТ 2.119-73-пояснительная записка, ведомость эскизного проекта;

- для стадии "Технический проект"

- ГОСТ 2.120-73-чертеж общего вида, пояснительная записка, ведомость технического проекта;

- для стадии "Рабочая документация"

- ГОСТ 2.109-73 - чертеж детали, сборочный чертеж, спецификация;

г) виды КДОИИ, рекомендованные для выполнения на стадиях разработки:

- чертежи: теоретический, габаритный, монтажный;

- схемы: электрические, гидравлические, пневматические, кинематические - ГОСТ 2.701-68;

- ведомости: спецификаций, ссылочных документов, покупных изделий, согласования применения покупных изделий, держателей подлинников;

- технические условия; программа и методика испытаний;

- таблицы; расчеты;

- документы: эксплуатационные

- ГОСТ 2.602-68;

Ремонтные

- ГОСТ 2.601-68;

д) состав технического задания

- ГОСТ 15.001-88;

е) состав карты технического уровня и качества продукции

- ГОСТ 2.116-71;

ж) состав и виды работ по патентным исследованиям

- ГОСТ 15.011-82.

1. Разъяснения по пунктам основных положений и порядка определения

базовой цены на разработку конструкторской документации

оборудования индивидуального изготовления

В базовую цену не входит цена выполнения работ, сопутствующих разработке опытных образцов, а именно:

научно-исследовательские и опытно-конструкторские работы, участие в проведении испытаний и корректировка опытных образцов КДОИИ.

Цены на такие работы рекомендуется определять от общей цены разработки КДОИИ. При этом в общую цену разработки КДОИИ входит сумма цен всех стадий разработки, регламентированных техническим заданием (ТЗ).

Базовые цены на работы,

сопутствующие разработке опытных образцов

№

п/п

Наименование работы

Единица измерения

Общая цена разработки КДОИИ (проценты)

1

Планирование, исполнение и отчет по НИР и ОКР

Одно изделие

30

2

Участие в испытании и отладке опытного образца

"

10

Корректировка КДОИИ после испытания опытного образца при внесении изменений в конструкцию:

"

Затраты на служебные командировки оплачиваются заказчиком по фактическим затратам, произведенным организацией, в том числе и затраты административного персонала, если командировки этого персонала непосредственно связаны с разработкой КДОИИ.

1. Базовая цена разработки КДОИИ определяется отдельно по каждому виду документации или работе и по каждой стадии проектирования по формуле:

Цб = Ц ( Кт ( Кф ( Ку ( Кс ( Кл ( Ки. где

Цб (

Базовая цена разработки соответствующего вида КДОИИ;

Ц —

Цена разработки КДОИИ соответствующего чертежа, листа, схемы, ведомости, таблицы и т.п. определенная по таблице 1;

Кт —

Коэффициент трудоемкости изделий, определенный по таблицам 2-8;

Кф —

Коэффициент на формат чертежа, определенный по таблице 9;

Ку —

Коэффициент на особые условия исполнения КДОИИ, определенный по таблице 10;

Кс —

Коэффициент стадийности разработки КДОИИ, определенный по таблице 11;

Кл —

Количество чертежей (листов), строк текста разрабатываемой КДОИИ на каждой стадии;

Ки —

Повышающий коэффициент, отражающий инфляционные процессы на момент определения цены.

Цены (таблица 1 Справочника), установлены по состоянию на 01.01.95 года, в масштабе цен, принятом с 01.01.98 г.

Повышающий коэффициент Ки, отражающий инфляционные процессы, может определяться по письму Минземстроя России, действующему на момент определения цены.

1.1. Базовая цена разработки КДОИИ при 4-х стадийном проектировании, согласно таблице 11, определяется следующим образом.

Цена технического предложения Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

Цена эскизного проекта Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

Цена технического проекта Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

Цена рабочей документации Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

1.2. Базовая цена разработки КДОИИ при 3-х стадийном проектировании, исключающем стадию "техническое предложение", определяется следующим образом:

Цена эскизного проекта Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1,2) ( Кл ( Ки

Цена технического проекта Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

Цена рабочей документации Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

1.3. Базовая цена разработки КДОИИ при 2-х стадийном проектировании, исключающем стадии "техническое предложение" и "эскизный проект", определяется следующим образом:

Цена технического проекта Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1,5) ( Кл ( Ки

Цена рабочей документации Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1) ( Кл ( Ки

1.4. Базовая цена разработки КДОИИ при одностадийном проектировании, исключающем стадии "техническое предложение", "эскизный проект" и "технический проект", определяется следующим образом:

Цена рабочей документации Цб = Ц ( Кт ( Кф ( Ку ((Кс = 1,8) ( Кл ( Ки

2. Дополнительные затраты, связанные с разработкой конструкторской документации организациями, расположенными в районах Крайнего Севера и приравненных к ним отдаленных местностях и других районах

Затраты проектных организаций, расположенных в районах, в которых производятся в соответствии с действующим законодательством выплаты, обусловленные районным регулированием оплаты труда, в том числе выплаты по районным коэффициентам и коэффициентам за работу в пустынных, безводных и высокогорных местностях, а также надбавки к заработной плате за непрерывный стаж работы и другие льготы, предусмотренные законодательством, в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми природно-климатическими условиями определяются на конструкторские работы дополнительно к базовой цене путем введения к итогу базовой цены повышающих коэффициентов, установленных на основании соответствующих обосновывающих расчетов, выполняемых самой проектной организацией.

3. Передача конструкторской документации.

Базовой ценой разработки конструкторской документации оборудования индивидуального изготовления предусмотрена передача заказчику документации в 4-х экземплярах. Дополнительные экземпляры передаются по договорной цене.

4. Примерный перечень оборудования

индивидуального изготовления по группам сложности

Аппараты направляющие для вентиляционных систем

Аэраторы пневматические

Бункеры металлические без специальных устройств

Водомаслоотделители простые

Воздухосборники без внутренних устройств

Грязевики

Рефлекторы

Емкости без внутренних устройств

Завесы тепловые и воздушные

Кабины и столы сварщиков

Камеры вентиляционные

Колпаки воздушные

Конструкции опорные, напольные, настенные и подвесные простые сварные, не требующие расчетов на прочность

Кронштейны под электрооборудование

Лазы газоотводов, пылеуловителей, воздухонагревателей

Ловушки стальные, гуммированные

Манжеты воздушные

Насадки для факельных выбросов

Отсосы местные

Панели для установки воздушных фильтров

Патрубки заборные с решетками

Пересыпные устройства без перегибов

Поддоны плоские

Полиспасты

Раковины

Решетки

Сетки плоские ручные

Стеллажи простые

Стенды простые

Укрытия технологического оборудования

Установки датчиков, шунтов, фотоэлементов и др.

Ширмы стационарные и переносные

Шумоглушители

Аппараты емкостные с подвижными внутренними устройствами, работающие без давления

Аэрожелоба

Барабаны голтовочные

Брызгалки

Бункера с механическими затворами и устройствами для свободообрушения

Ванны с внутренними устройствами, подогревом и охлаждением

Виброизолирующие основания под оборудование

Вилки разогревательные

Воздухонагреватели, воздухосушители

Воздухоочистители, воздухораспределители

Водоподогреватели

Газоотделители

Гидрозатворы

Гидро- и пневмоцилиндры без аппаратуры управления

Горны стационарные

Грохоты и решетки вибрационные

Грузозахватные, грузонесущие устройства простые

Датчики уровня осадка

Дозаторы объемные

Душевые установки

Емкости, работающие под давлением или вакуумом

Емкости с мешалками и другими подвижными устройствами

Калориферы

Камеры моечные, сушильные, окрасочные простые

Камеры-кондиционеры

Камеры осадительные

Камеры пескоструйные, дробеструйные с неприводным столом

Кантователи с ручным приводом

Коллекторы водяные, паровые, аспирационные

Колонки управления задвижками

Конструкции многоярусные опорные, требующие расчетов на прочность, жесткость, устойчивость

Контейнеры складывающиеся и герметичные

Лебедки ручные

Ловители

Люкоподъемники ручные

Мерники простые

Механизмы для открывания и закрывания окон, дверей, ворот с ручным приводом

Мешалки ручные

Модули тонкостенные

Оборудование системы аспирации

Отсосы подвижные

Отстойники шламовых вод

Переводы стрелочные железнодорожные и монорельсовые ручные

Площадки подъемные и передвижные с ручным приводом

Плужковые сбрасыватели с ручным приводом

Поворотные круги с ручным приводом

Приспособления станочные с ручным зажимом

Рамы виброизолирующие для насосов и вентиляторов

Решетки щелевые регулируемые

Рольганги неприводные

Смесители

Сопла разного назначения

Спуски винтовые

Стеллажи механизированные

Стенды испытательные немеханизированные

Столы поворотные, подъемные с ручным приводом

Столы сварочные с отсосом

Тележки ручные

Токосъемные устройства

Трубки Пито

Трубопроводы повышенного давления

Трубы Вентуры

Трубы-коагуляторы

Увлажнительные устройства

Указатели уровня

Установки промывочные для аккумуляторных батарей

Установки промывочные для трубопроводов тепловозов

Установки осевых и центробежных вентиляторов

Устройства перегрузочные и распределительные для сыпучих материалов с ручным приводом

Фильтры грубой очистки

Циклоны

Шиберы с ручным приводом

Штативы для размещения приборов КИП

Элементы сантехсистем, содержащие подвижные части с ручным приводом

Агрегаты для обезжиривания изделий

Агрегаты приточно-рециркуляционные

Аппараты резервуарного типа с подвижными внутренними устройствами, работающие под давлением

Барабаны сушильные

Бойлерные установки

Бревнотаски

Бункеры самоходные

Вариаторы

Вибраторы пневматические и гидравлические

Гидротранспортеры

Гидрофильтры

Гидроциклоны

Гидроэлеваторы

Грузозахватные устройства механизированные

Дозаторы весовые

Дробеструйные установки

Душ аварийный гигиенический

Емкости с подогревом или охлаждением

Известегасилки

Кабельные барабаны с механизмом разгрузки

Карманы всасывающие

Камеры для металлизации распылением механизированные

Камеры распылительные и моечные механизированные

Камеры сушильные, охладительные, песко-и дробеструйные механизированные

Кантователи механизированные

Классификаторы песка гидравлические

Комкорушители механизированные

Конвейеры ленточные, пластинчатые, скребковые, инерционные, роликовые приводные

Механизмы установок пневматического транспорта

Механизмы и аппараты для нанесения антикоррозионных покрытий

Механизированные установки для вырезки отверстий в обечайках и днищах

Маслоохладительные установки

Машины моечные, окрасочные, сушильные

Мерники автоматические нерегистрирующие

Местные отсосы и укрытия подвижного оборудования

Металлоуловители

Механизированные подмости

Механизированные узлы монорельсовых путей

Механическое оборудование канатных дорог

Насосы водоструйные

Насосы камерные

Насосные станции перекачки бытовых сточных вод

Нейтрализаторы

Оборудование для пылеуборки

Оборудование и устройства систем водопровода и оборотного водоснабжения, водоподготовки, канализации, сточных вод

Оборудование систем пневмотранспорта

Оборудование для канатных откаток

Оборудование централизованной смазки

Оборудование механическое флотационных илоуплотнителей

Осветители химводоподготовки

Отвалообразователи

Пеногенераторы (мазутное хозяйство)

Переводы стрелочные механизированные

Перекидные шиберы механизированные

Печи электрические

Питатели разные механизированные

Подъемники приводные

Пробоотборники для контроля качества воды

Пульподелители приводные

Разгрузчики серной кислоты

Разравниватели грузов в железнодорожных вагонах механизированные

Регуляторы скорости фильтрации дроссельные, плавниковые

Регуляторы уровня

Сварочные установки механизированные

Сепараторы

Скреперные установки

Скрубберы

Сливные и наливные устройства для нефтепродуктов механизированные

Смесители со специальными загрузочными и разгрузочными устройствами механизированные

Стенды гидравлические для испытаний деталей арматуры механизированные

Стенды испытательные с подвижными элементами

Стенды технологические механизированные

Столы подъемные приводные

Тележки монорельсовые

Тележки самоходные с подъемной платформой

Теплообменники

Теплоутилизаторы

Токоприемники кольцевые

Трансбордерные установки

Установки покрытия труб изолом

Установки для пайки коллекторов тяговых двигателей и вспомогательных машин с переходными кольцами

Установки для получения глубокообессоленной воды

Установки для предварительной пригонки щеток по коллектору

Установки для хранения и дозировки жидкого стекла

Установки центробежного нанесения клея на подшипники

Установки колонковых приборов

Установки очистки газов

Устройства для монтажа оболочек железобетонных конструкций

Устройства для сварки арматурных каркасов

Устройства для разрыва струи механизированные

Устройства загрузочные с эжектором

Устройства перегрузочные и распределительные для сыпучих грузов механизированные

Устройства фильтрующие в гидрозатворе

Фильтры для взрывоопасных производств

Фильтры тонкой очистки

Флотаторы

Холодильники отбора проб

Центрифуги

Шаровые мельницы

Шлакоспуск

Эжекторы

Элеваторы

Электропечи

Электротигли

Элементы сантехсистем с подвижными частями приводные

Эрлифты

Автоматизированные линии и участки для изготовления металлоконструкций

Агрегаты обезжиривания изделий струйным методом с элементами автоматизации

Аппаратура специальная пневматическая и паровая

Аппараты тепловые для использования вторичного и бросового тепла в котельных

Аэраторы механические и пневмомеханические

Газогенераторы

Гидроприводы

Грузозахватные устройства автоматические

Диспергаторы

Дозаторы автоматизированные

Доувлажнители автоматизированные

Камеры окрасочные с мокрой очисткой воздуха автоматизированные

Карусельные машины для центробежной отливки деталей

Кассетные установки

Кран-балки радиальные автоматизированные

Листоукладчики

Маневровое устройство с дистанционным управлением

Манипуляторы автоматизированные

Машины бурорыхлительные

Машины для зачистки вагонов

Машины для растаривания мешков

Машины для рыхления и разгрузки смерзшихся и слежавшихся грузов

Машины для чистки внутренних поверхностей труб

Машины и механизмы для мойки окон и фонарей

Машины моечные, сушильные, окрасочные автоматизированные

Лоточные линии правки, очистки и резки металла

Лоточные линии изготовления емкостей и резервуаров

Лоточные линии обработки труб

Лоточные линии сборки и сварки карт

Лоточные линии сборки и сварки теплообменников

Поточные линии очистки, пассивизации и резки листового металла

Резервуары сложной конструкции на давление свыше МПа

Сантехсистемы приводные с блокировками и следящими системами

Сетки водоочистительные вращающиеся

Стаккеры передвижные

Трансбордерные установки с передвижением в двух взаимно перпендикулярных направлениях

Установки для обезвоживания

Установки для центровки и стыковки обечаек с днищами

Устройства для защиты от обмерзания воздуходувных окон градирен

Фильтры вакуумные электрические с подвижной сеткой

Центрирующие устройства автоматизированные

Электролизеры

Электрофлотаторы

Автоматические устройства для расцепки вагонов

Автоматы бондаризации

Автоматы гальванических покрытий

Автоматы для металлообработки

Автоматы для разливки металла

Автооператоры

Агрегатные станки

Аэраторы планетарные плавающие

Бетонораздатчики, бетоноукладчики

Илоскребки, илососы

Камеры окраски в электрическом поле

Конвейеры грузонесущие с автоматическим адресованием

Конвейеры телескопические с поворотным устройством

Линии антикоррозийной защиты металлов

Линии конвейерные для подготовки, окраски и сушки изделий полуавтоматические

Манипуляторы для погрузки и разгрузки с дистанционным управлением

Машина для погрузки (выгрузки) сыпучих и штучных грузов в крытые вагоны

Мерники с автоматическим регулированием

Пакетоформирующие и пакетообвязочные машины

Перегрузки автоматические самоходные

Переключатели пневмотранспортных устройств автоматические

Полуавтоматические линии прессовки днищ

Сварные автоматы

Станки многооперационные полуавтоматические

Стенды испытательные автоматизированные

Тележки приводные автоматические

Установки окраски струйным обливом, с выдержкой в парах растворителя автоматизированные

Автоматизированная канатная дорога с программным управлением

Автоматизированное плавильное отделение

Автоматизированный склад с программным управлением

Автоматизированная установка надвига и уборки вагонов у вагоноопрокидывателя

Автоматическая линия формовки литья

Автоматические бункерные загрузочные устройства к металлорежущим станкам и прессам

Автоматические установки для выбивки форм на литейных конвейерах

Автоматические установки удаления литниковых чаш на литейных конвейерах

Автоматические линии для механической обработки деталей

Автоматические установки для грануляции шлака

Автоматические установки для выбивки стержней из отливок

Автоматические установки для очистки отливок с бункерной загрузкой

Автоматические установки для шихтовки вагранок

Автоматы для набора труб в теплообменники

Автоматы для развальцовки труб

Автоматы для стыковки обечаек

Автоматы для эмалирования

Автоматы для изготовления стержней и форм из жидких самотвердеющих смесей

Автоматы разливочные

Автооператоры

Камеры для гидравлической очистки литья автоматические

Контрольно-измерительные устройства для испытания арматуры автоматические

Промышленные роботы

Стенды испытательные автоматические

Транспорт на электромагнитной подвеске

Транспортно-складские линии АСУ ТП

1. Разъяснения по пунктам Основных положений и порядка определения базовой цены на разработку конструкторской документации оборудования индивидуального изготовления

2. Дополнительные затраты, связанные с разработкой конструкторской документации оборудования индивидуального изготовления организациями, расположенными в районах Крайнего Севера и приравненных к ним отдаленных местностях и других районах

3. Передача конструкторской документации

4. Примерный перечень оборудования индивидуального изготовления по группам сложности

ГОСТЫ И СНИПЫ, Москва, 2004 г.

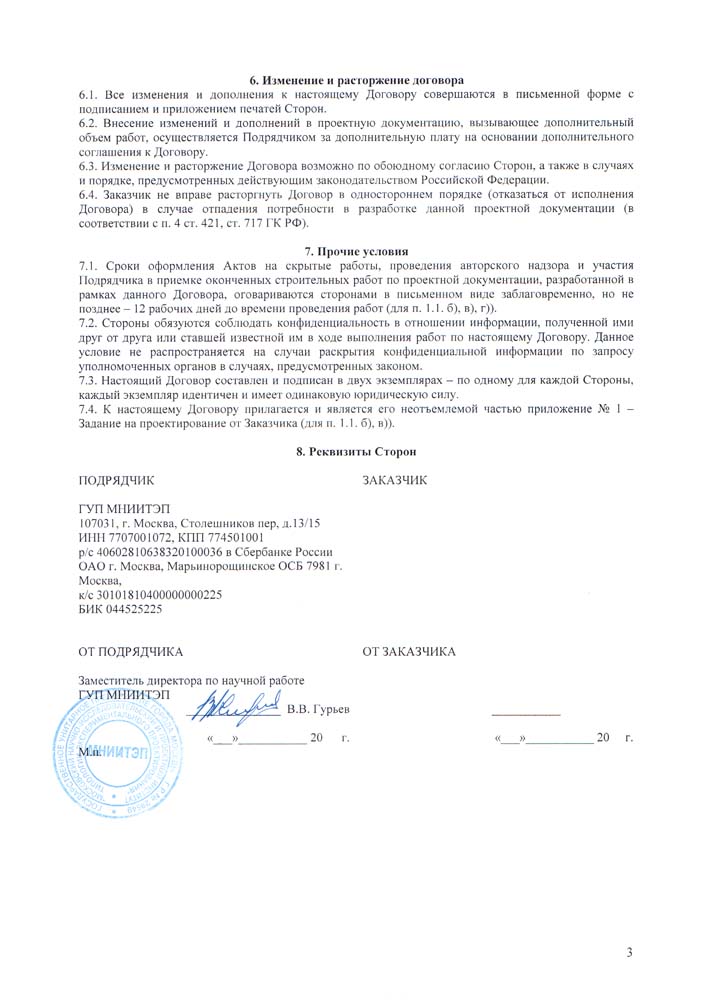

Договор как всегда имеет двух субъектов, обозначенных как Исполнитель и Заказчик.

Предмет договораВ этой ситуации предметом договора является научно-техническая, экономическая и другая обоснованность проектно-сметной документации на строительство. Именно эту документацию Заказчик поручает разработать Исполнителю, а он берет на себя такое обязательство.

За подготовку проектно-сметной документации по Договору Заказчик выплачивает Исполнителю обусловленную сумму. Форма оплаты по договоренности.

Сдача и приемка работыПередача оформленной соответствующим образом документации дополняется сопроводительными документами. А именно Исполнитель прилагает к акту сдачи-приемки:

Получив на руки акт о сделанной работе и соответствующих заказу документов, Заказчик должен отправить Исполнителю подписанный им акт сдачи и приемки проекта или обоснованный отказ от него. В этом случае составляется двусторонний акт, где перечисляются необходимые доработки со сроками их исполнения. При досрочном выполнении заказа у Заказчика есть право принять его и оплатить заказ вдвойне. Если сроки выполнения сокращены, а проектно-сметная документация способствует улучшению технико-экономических показателей и увеличивает отдачу от ее внедрения – устанавливается доплата в оговоренном размере.

Ответственность сторонОбоюдная. Предусматривает материальную ответственность за нарушение каждого пункта. Прочие условия зависят от степени сложности проекта и других условий, выдвигаемых сторонами договора.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

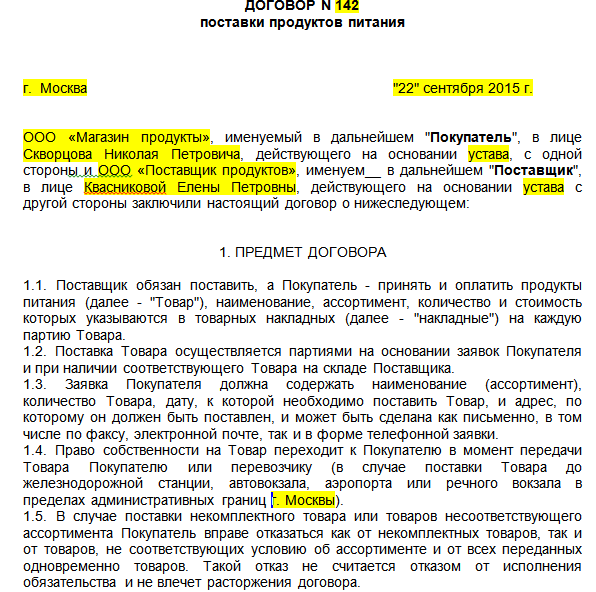

Бланк договора подряда на производство проектных и изыскательных работ Образец договора подряда на производство проектных и изыскательных работ (заполненный бланк) Скачать Договор подряда на производство проектных и изыскательных работСохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР ПОДРЯДА на производство проектных и изыскательных работ №в лице. действующего на основании. именуемый в дальнейшем «Исполнитель », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Заказчик поручает, а Исполнитель принимает на себя разработку проекта и рабочей документации на строительство .

1.2. Научные, технические, экономические и другие требования к проектно-сметной документации, являющейся предметом договора в соответствии с заданием на проектирование, утвержденным директором .

1.3. Срок сдачи работ по договору: проекта – « » года и рабочей документации – « » года.

1.4. Содержание и сроки выполнения основных этапов определяются календарным планом, составляющим неотъемлемую часть настоящего договора.

1.5. Приемка и оценка проектно-сметной документации осуществляется в соответствии с требованиями задания на проектирование или иного документа на проведение работы.

1.6. Использование проектно-сметной документации осуществляется Заказчиком путем .

2. СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ2.1. За выполненную проектно-сметную документацию согласно настоящему договору Заказчик перечисляет Исполнителю в соответствии с протоколом о договорной цене рублей за готовый проект с учетом стоимости.

2.2. Оплата производится .

3. ПОРЯДОК СДАЧИ И ПРИЕМКИ РАБОТ3.1. Перечень научной, технической и другой документации, подлежащей оформлению и сдаче Исполнителем Заказчику на отдельных этапах выполнения и по окончании договора, определен от « » года № .

3.2. Передача оформленной в установленном порядке документации по отдельным этапам договора осуществляется сопроводительными документами Исполнителя.

3.3. При завершении работ Исполнитель представляет Заказчику акт сдачи-приемки проектно-сметной документации с приложением к нему:3.4. Заказчик в течение дней со дня получения акта сдачи-приемки работ и отчетных документов, указанных в п.3.3. настоящего договора, обязан направить Исполнителю подписанный акт сдачи-приемки проектно-сметной документации или мотивированный отказ от приемки работ.

3.5. В случае мотивированного отказа Заказчика сторонами составляется двусторонний акт с перечнем необходимых доработок, сроков их выполнения.

3.6. В случае досрочного выполнения работ Заказчик вправе досрочно принять и оплатить работы по договорной цене.

3.7. При сокращении сроков выполнения работ, улучшении технико-экономических параметров разработки, повышении экспортных возможностей Заказчика от внедрения работы, за проведение Исполнителем вариантных исследований, экспериментов и работ по дизайну с целью удовлетворения специальных требований устанавливается доплата к договорной цене в размере рублей.

3.8. Если в процессе выполнения работы выясняется неизбежность получения отрицательного результата или нецелесообразность дальнейшего проведения работы, Исполнитель обязан приостановить ее, поставив об этом в известность Заказчика в -дневный срок после приостановления работы. В этом случае стороны обязаны в -дневный срок рассмотреть вопрос о целесообразности продолжения работ.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. За невыполнение или ненадлежащее выполнение обязательств по настоящему договору Исполнитель и Заказчик несут имущественную ответственность в соответствии с действующим законодательством.

4.2. Дополнительные, не установленные законодательством санкции за неисполнение или ненадлежащее исполнение обязательств: за нарушение сроков, установленных п.1.3. настоящего договора, Исполнитель уплачивает Заказчику штраф в сумме рублей за каждый день просрочки; в случае возврата экспертным органам проектной документации на доработку Исполнитель уплачивает Заказчику штраф в размере % от стоимости проектных работ, а при повторном возврате – % стоимости работ.

5. ПРОЧИЕ УСЛОВИЯ5.1. Условия соблюдения прав сторон на создаваемую проектно-сметную документацию после уплаты стоимости разработки проектно-сметной документации Заказчик использует ее по назначению.

5.2. Другие условия по усмотрению сторон.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА6.1. Срок действия договора с « » года до « » года.

7. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН ИсполнительНовости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация является исполнителем по договору на выполнение работ по разработке проектно-конструкторской документации. Работы будут выполняться на территории РФ. Заказчик находится на территории Республики Казахстан и на территории РФ деятельность не осуществляет. Он просит указать в договоре порядок обложения НДС и налоговую ставку. Каков порядок обложения НДС и оформления первичных документов в данной ситуации?

Организация является исполнителем по договору на выполнение работ по разработке проектно-конструкторской документации. Работы будут выполняться на территории РФ. Заказчик находится на территории Республики Казахстан и на территории РФ деятельность не осуществляет. Он просит указать в договоре порядок обложения НДС и налоговую ставку. Каков порядок обложения НДС и оформления первичных документов в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, в рассматриваемой ситуации местом реализации работ по разработке конструкторской документации территория Российской Федерации не признается, в связи с чем налоговая база, ставка НДС и порядок его удержания определяются согласно налоговому законодательству Республики Казахстан.

Ввиду отсутствия объекта обложения НДС на территории Российской Федерации Ваша организация не должна выставлять счет-фактуру.

Документами, подтверждающими место реализации работ, будут являться:

- договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств - членов таможенного союза;

- документы, подтверждающие факт выполнения работ, оказания услуг;

- иные документы, предусмотренные законодательством государств - членов таможенного союза.

В соответствии с гражданским законодательством разработка проектной и технической документации может осуществляться на основании договора подряда на выполнение проектных и изыскательских работ (ст. 758 ГК РФ) либо договора на выполнение научно-исследовательских, опытно-конструкторских и технологических работ (ст. 769 ГК РФ).

В рамках указанных договоров разработка и изготовление проектной и технической документации являются выполнением проектных, научно-исследовательских, опытно-конструкторских и технологических работ. При этом проектная и техническая документация рассматривается как вещественное оформление результата выполненных работ.

При осуществлении сделок между налогоплательщиками государств - членов таможенного союза в пределах таможенного союза в целях применения НДС следует руководствоваться:

- Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе (далее - Соглашение) (Москва, 25.01.2008);

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе (Санкт-Петербург 11.12.2009);

- Протоколом о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе (Санкт-Петербург, 11.12.2009) (далее - Протокол);

- национальным налоговым законодательством, в частности, НК РФ. При этом приоритет имеют нормы Соглашения и Протоколов (ст. 7 НК РФ).

В соответствии со ст. 2 Протокола взимание косвенных налогов при выполнении работ (оказании услуг) осуществляется в государстве - члене таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, услуг, указанных в ст. 4 Протокола).

При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы (освобождение от налогообложения) определяются в соответствии с законодательством государства - члена таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено Протоколом.

При этом место реализации работ, услуг определяется в соответствии со ст. 3 Протокола.

На основании пп. 4 п. 1 ст. 3 Протокола местом реализации опытно-конструкторских и опытно-технологических (технологических) работ признается территория государства - члена таможенного союза, если эти услуги приобретаются налогоплательщиком (плательщиком) этого государства.

При этом под опытно-конструкторскими и опытно-технологическими (технологическими) работами понимается разработка образца нового изделия, конструкторской документации для него или новой технологии (ст. 1 Протокола).

Заметим, что схожая норма установлена пп. 4 п. 1 ст. 148 НК РФ. В частности, согласно положениям указанного подпункта местом осуществления деятельности покупателя считается территория Российской Федерации в случае фактического присутствия покупателя работ (услуг) на территории РФ на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства (если работы (услуги) оказаны через это постоянное представительство). Положение настоящего подпункта применяется, в частности, при оказании консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также при проведении научно-исследовательских и опытно-конструкторских работ. К инжиниринговым услугам относятся инженерно-консультационные услуги по подготовке процесса производства и реализации продукции (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки и другие подобные услуги). К услугам по обработке информации относятся услуги по осуществлению сбора и обобщению, систематизации информационных массивов и предоставлению в распоряжение пользователя результатов обработки этой информации (абзац третий пп. 4 п. 1 ст. 148 НК РФ).

И наоборот, согласно пп. 4 п. 1.1. ст. 148 НК РФ в целях настоящей главы (если иное не предусмотрено пунктом 2.1 настоящей статьи) местом реализации работ (услуг) территория Российской Федерации не признается, если покупатель работ (услуг) не осуществляет деятельность на территории Российской Федерации. Положение настоящего подпункта применяется при выполнении тех видов работ и услуг, которые перечислены в пп. 4 п. 1 настоящей статьи.

Таким образом, при выполнении организацией для иностранного заказчика, не зарегистрированного на территории РФ, работ, относимых к научно-исследовательским и опытно-конструкторским, территория РФ местом реализации таких работ не признается, следовательно, объекта налогообложения по НДС не возникает (письмо УМНС по г. Москве от 19.04.2002 N 24-11/18233).

В рассматриваемой ситуации разработка проектно-конструкторской документации будет осуществляться российской организацией для организации, зарегистрированной на территории Республики Казахстан и не осуществляющей деятельность на территории РФ. Следовательно, налоговая база, ставка НДС и порядок его удержания определяются в соответствии с налоговым законодательством Республики Казахстан.

В целях устранения возможных противоречий, связанных с налоговой базой для целей НДС и проведением валютного контроля (пп. "б" п. 9 ч. 1 ст. 1. ч. 3 ст. 22. ст. 23 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле"), в договоре на выполнение работ рекомендуется предусмотреть налоговую оговорку: ставку НДС (в соответствии с законодательством о налогах и сборах Республики Казахстан) и порядок его удержания и уплаты заказчиком в качестве налогового агента на территории Республики Казахстан.

К сожалению, официальные разъяснения уполномоченных органов по ситуации, описанной в вопросе, в настоящее время отсутствуют.

Вместе с тем хотелось бы отметить письмо Минфина России от 05.07.2013 N 03-07-13/1/26068, в котором финансовое ведомство разъясняет ситуацию, противоположную рассматриваемой. Финансисты указали, что в случае приобретения российской организацией у белорусской организации, не состоящей на учете в налоговых органах РФ, опытно-конструкторских работ, местом реализации работ признается территория РФ. Следовательно, налогообложение указанных работ осуществляется в соответствии с НК РФ.

По вопросу документального оформления отметим, что согласно п. 2 ст. 3 Протокола документами, подтверждающими место реализации работ (услуг), являются:

- договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств - членов таможенного союза;

- документы, подтверждающие факт выполнения работ, оказания услуг;

- иные документы, предусмотренные законодательством государств - членов таможенного союза.

В соответствии с пп. 1 п. 3 ст. 169 НК РФ счета-фактуры составляются плательщиками НДС при совершении операций, признаваемых объектом обложения этим налогом. Однако в рассматриваемой ситуации объекта обложения НДС на территории РФ не возникает, следовательно, выставлять счет-фактуру Ваша организация не должна.

В связи с тем, что рассматриваемые работы не подлежат обложению НДС на территории Российской Федерации, подтверждение права на получение возмещения при налогообложении по налоговой ставке 0%, согласно ст. 165 НК РФ, не производится.

Напомним, что осуществление операций (деятельности), как облагаемых НДС на территории Российской Федерации, так и не облагаемых, возлагает на налогоплательщика обязанность по ведению раздельного учета сумм "входного" НДС.

Суммы НДС, предъявляемого организации при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплачиваемого при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, при использовании их в деятельности, не подлежащей обложению НДС (пп. 1 п. 2 ст. 170 НК РФ).

При этом суммы НДС, предъявленные организации по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг) (п. 4 ст. 170 НК РФ).

Необходимость ведения раздельного учета возникает не только в связи с одновременным осуществлением операций, облагаемых НДС и освобожденных от налогообложения, но и в случае, когда имеют место операции, не являющиеся объектом обложения НДС на территории Российской Федерации (определение КС РФ от 04.06.2013 N 966-О "Об отказе в принятии к рассмотрению жалобы закрытого акционерного общества "Лаборатория Касперского" на нарушение конституционных прав и свобод положениями статей 149. 170 и 171 Налогового кодекса Российской Федерации, а также статей 304 и 305 Арбитражного процессуального кодекса Российской Федерации", постановление Президиума ВАС РФ от 05.07.2011 N 1407/11).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.