Рейтинг: 4.1/5.0 (1674 проголосовавших)

Рейтинг: 4.1/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

1. По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

2. Договор комиссии может быть заключен на определенный срок или без указания срока его действия, с указанием или без указания территории его исполнения, с обязательством комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, совершение которых поручено комиссионеру, или без такого обязательства, с условиями или без условий относительно ассортимента товаров, являющихся предметом комиссии.

3. Законом и иными правовыми актами могут быть предусмотрены особенности отдельных видов договора комиссии.

Открыть полный текст документа

Ст.990 ГК РФ ч.2. Договор комиссии

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Российским законодательством предусмотрено большое количество разновидностей коммерческих отношений. В числе таковых — комиссионная продажа непродовольственных товаров.

Данный вид активностей регулируется отдельными источниками права. Какова специфика комиссионной торговли в РФ? Каким образом фиксируются относящиеся к ней финансовые операции в бухгалтерских документах?

Законодательный источник правилРассмотрим правила комиссионной торговли непродовольственными товарами с точки зрения регулирующего законодательства. Основной нормативно-правовой акт, который их устанавливает — Постановление правительства № 569 от 6.06.1998 г. Данный источник коррелирует также с Законом «О защите прав потребителей».

Таким образом, комиссионная торговля — это деятельность, которая регулируется на уровне правовых актов федерального уровня. Изучим структуру базового источника, определяющего правила соответствующего типа коммерческих активностей, — Постановления № 569.

Общие положенияОсновные понятия, утвержденные рассматриваемым правовым актом - «комиссионер», «комитент» и «покупатель». Законодательство регулирует отношения, в которых участвуют три указанных субъекта. Рассмотрим сущность указанных терминов подробнее.

Комиссионер, в соответствии с Постановлением правительства № 569 — это организация или ИП, которые принимают те или иные товары на комиссию и продают их в розничном формате. Комитент - это человек, который отдает товар под комиссию с последующей целью продажи при участии комиссионера и выплате ему вознаграждения. Покупатель - это гражданин, который намеревается купить или фактически приобретающий товары для своих нужд, которые не связаны с предпринимательскими активностями.

Комиссионная торговля возможна, если в ней участвуют как граждане РФ, так и иностранцы либо лица, не имеющие подданства в отношении какого-либо государства. В отношении комитента образуется право собственности на продукцию, которая принята под комиссию — до тех пор, пока он не продаст ее покупателю. Иной порядок реализации права собственности может быть предусмотрен отдельными нормами гражданского законодательства.

Комиссионер несет ответственность перед комитентом на предмет сохранения потребительских свойств товара. Он также обязан информировать комитентов и покупателей относительно наименования своей компании, ее адреса, режима работы путем размещения вывески. Аналогично человек в статусе ИП должен предоставлять заинтересованным лицам данные, отражающие факт государственной регистрации фирмы.

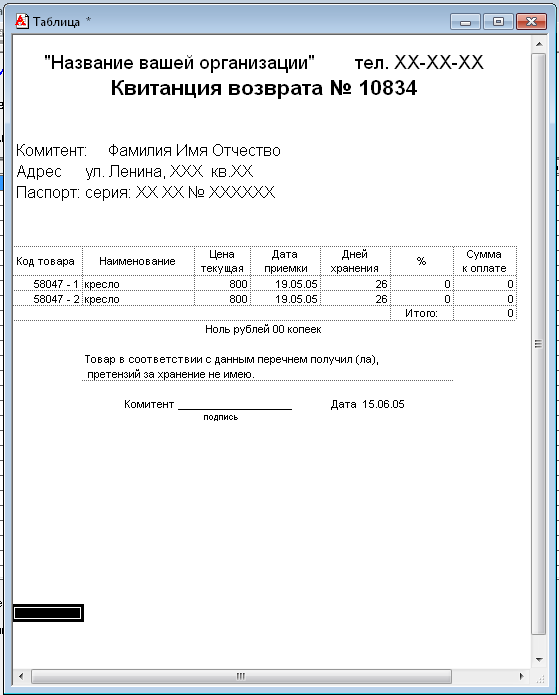

Прием товаровРассмотрим то, как осуществляется прием товаров в рамках комиссионных коммуникаций. На что обращать внимание в первую очередь? В соответствии с соглашениями между комиссионером и комитентом, прием товара должен осуществляться посредством составления отдельного документа. Чаще всего это договор комиссионной торговли. Также он может дополняться накладными и иными типами источников. В документе, о котором идет речь, фиксируются дата его составления, номер, информация о сторонах сделки, порядок перечисления комиссионного вознаграждения, название товара, его потребительские характеристики и цена. Также в структуру источника могут быть включены дополнительные пункты, которые не должны ущемлять законные права комитента. В случае если осуществляется передача нескольких товаров, то формируется их перечень, который должен быть отражен в договоре.

Торговля транспортными средствамиКомиссионная торговля транспортными средствами осуществляется по особым правилам. Так, автомобили, мотоциклы и иные типы техники, которые подлежат обязательной государственной регистрации, могут быть приняты на комиссию, только если в распоряжении продавца окажутся документы, подтверждающие право собственности в отношении них, а также источники, по которым можно определить факт снятия транспортных средств с учета. Законодательство РФ также предписывает оформление для автомобилей временных знаков типа «транзит». Если транспортное средство иностранного происхождения, и его владелец находится в РФ временно, то комиссионная торговля в этом случае возможна, только если в наличии будут необходимые документы, выданные таможней.

Какие товары не принимаются под комиссию?Есть товары, которые не могут приниматься под комиссию. В общем случае это все те изделия, которые изъяты из оборота в РФ, а также те, продажа которых ограничена или полностью запрещена российскими властями. Невозможна торговля комиссионным товаром, если они не подлежат возврату либо обмену. Нельзя продавать лекарственные средства, предметы гигиены, парфюмерию и косметику, нижнее белье, носки, бытовую химию. Таким образом, комиссионная торговля непродовольственными товарами в достаточной мере осложнена в силу наличия законодательных ограничений.

Оформление товара на продажуРассмотрим некоторые нюансы, касающиеся корректного оформления изделия на продажу. Прежде всего, к нему должен быть прикреплен ярлык. Если товар имеет небольшой размер, то это ценник, в котором фиксируется номер документа, имеющий отношение к процедурам приема изделия на комиссию.

Как мы отметили выше, в ряде случаев может формироваться отдельный перечень продаваемых предметов. Если это так, то ярлык для соответствующего типа товаров должен включать сведения, которые описывают потребительские свойства изделия. Например, то, является ли оно новым или, наоборот, было в употреблении. Правила комиссионной торговли непродовольственными товарами предписывают продавцам сообщать достоверные сведения об изделиях покупателям.

Права и обязанности участников сделкиИзучим такой аспект, как права и обязанности участников правоотношений, о которых идет речь — комитента и комиссионера. На что здесь можно обратить особое внимание? В соответствии с постановлением Правительства № 569, комитент имеет право в любой момент отказаться от исполнения контракта, заключенного с комиссионером. То есть он может аннулировать поручение, данное партнеру. Но при этом комиссионер имеет право требовать возмещения возникших вследствие расторжения договора убытков. Комитент должен в сроки, которые указаны в договоре, начать распоряжаться собственным имуществом, которое временно находится в ведении комиссионера. Если он этого не сделает, то комиссионер может отдать товар на хранение — и оплачивать этот сервис будет комитент, либо продать, но по цене, которая должна быть как можно более выгодной для партнера.

Ключевой, возможно, нюанс соответствующего типа коммерческих отношений — определение цены товара, который идет под комиссию, а также величины вознаграждения, который должен заплатить своему партнеру комитент. Правила торговли комиссионными товарами не включают каких-либо рекомендаций, касающихся определения цены реализуемой продукции. Партнерам в любом случае придется договариваться в индивидуальном порядке. Что касается вознаграждения, то оно в любом случае должно быть выплачено комиссионеру. Но вполне возможен вариант, при котором величина соответствующей компенсации не зафиксирована в договоре. В этом случае размер вознаграждения определяется исходя из общепринятых в конкретном сегменте рынка показателей.

Как осуществляется продажаВыше мы рассмотрели, каковы базовые требования к товару, выставленному на продажу — это наличие ценников и иных элементов, информирующих покупателя о свойствах приобретаемых им изделий. Теперь мы можем рассмотреть то, каким образом осуществляется продажа товаров, которые приняты на комиссию, более подробно. На что здесь полезно обратить внимание?

Правила, в соответствии с которыми осуществляется комиссионная розничная торговля, предписывают соответствующим субъектам рассматриваемых коммерческих активностей запускать товар в продажу на следующий рабочий день после того, как он принят. Если этого не произойдет, то комитент вправе рассчитывать на неустойку от партнера. При этом она приличная — 3% от суммы, которая должна быть уплачена комиссионеру в качестве вознаграждения. При этом партнеры могут договориться о более высоких величинах неустойки.

Комиссионер обязан продать товар на условиях, которые в наибольшей степени выгодны для его партнера. Соответствующие критерии могут быть определены самим комитентом и зафиксированы в договоре, а если они будут отсутствовать — нужно руководствоваться принятыми в конкретном сегменте бизнеса обычаями. При этом комиссионер может отклониться от установленных критериев, если это будет в интересах партнера, а также при условии, что согласовать изменения по объективным причинам не представляется возможным. Однако как только продавец выйдет с комитентом на связь, он должен проинформировать его о соответствующих корректировках в политике продаж.

Если в распоряжение комиссионера попадает новый товар, и в нем обнаруживаются недостатки, которые не были замечены в процессе оформления его в продажу, то соответствующее изделие должно быть возвращено партнеру. Стороны могут договориться и об ином порядке взаимодействия по подобным вопросам. Если изделие возвращается комитенту, то никакой компенсации за хранение своего имущества он комиссионеру не выплачивает.

Гарантия и возвратТовары, имеющие гарантийный срок, должны иметь документы, подтверждающие его. Это может быть соответствующего типа талон, техпаспорт или, например, сервисная книжка от производителя. Если покупатель купил некачественное изделие и при этом не был предупрежден о его недостатках комиссионером, то он может потребовать замену товара на аналогичный, продукцию другого бренда (с пересчетом цены), уменьшения стоимости, проведения немедленного ремонта либо возмещения издержек на исправление недостатков изделия.

Вместе с тем законодательством определено, что покупатель также вправе потребовать возврата уплаченных за изделие денежных средств. Одновременно, разумеется, он должен возвратить товар продавцу. Мы вполне можем отметить, что гражданин, приобретающий комиссионные товары, имеет достаточно широкий спектр прав.

Продаются ли услуги по комиссии?Возможна ли комиссионная торговля услугами? В соответствии с ГК РФ, в рамках соответствующего механизма правоотношений могут заключаться любые законные сделки. Договор комиссии возможен как для товаров, так и для сервисов.

Однако, заключая подобные контракты, стороны сделки должны в большей степени руководствоваться положениями именно Гражданского кодекса РФ, в частности его 51-й статьи, а не Постановлением № 569, которое регулирует только один из аспектов комиссионных отношений — а именно оборот непродовольственных товаров в соответствующем формате.

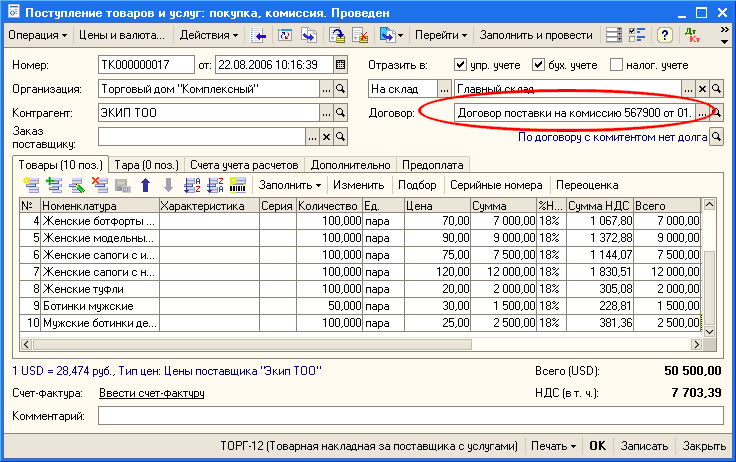

Бухгалтерское сопровождениеРассмотрим другой примечательный аспект, которым характеризуется комиссионная торговля — бухгалтерский учет. Что нас будет интересовать в первую очередь? Финансовые расчеты — элемент, который практически всегда включает в себя комиссионная торговля. Проводки, таким образом, должны быть корректными. Изучим их специфику.

Принятие товаров по договорам соответствующего типа фиксируется следующей проводкой:

Если необходимо отразить в бухучете списание реализованных изделий, их возврат либо уценку, то необходимо зафиксировать следующую проводку:

Если речь идет о записи в бухгалтерские реестры факта поступления наличных средств в кассу как результата продажи принятых товаров либо за услуги по их хранению, то необходимо осуществить следующие проводки:

Бухгалтеру также необходимо начислить НДС по проданным изделиям. Это нужно сделать посредством следующих проводок:

Если речь идет о списании издержек, то это фиксируется в следующих проводках:

Перечисление комитентам финансовых средств за проданные изделия необходимо отразить посредством следующей проводки:

Перед бухгалтером может быть поставлена задача - сопоставить обороты по дебету и кредиту соотносительно с показателями субсчета по счету 90, чтобы определить финансовые итоги от продажи товаров. Каким образом ее решить? С помощью следующих проводок:

В некоторых случаях комитенты должны получать неустойку. Она фиксируется в проводках:

Такова специфика, которой характеризуется комиссионная торговля. Бухгалтерский учет по ней ведется в соответствии со стандартизованными критериями. Соответствующие коммерческие правоотношения имеют устойчивую законодательную базу. Если бухгалтеру нужно зафиксировать те или иные финансовые операции, которые включает в себя комиссионная торговля, проводки, предусмотренные для этого, вполне доступны и логичны.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Постановление от 6 июня 1998 года № 569

Об утверждении Правил комиссионной торговли непродовольственными товарами В соответствии с Законом Российской Федерации «О защите прав потребителей» (Собрание законодательства Российской Федерации, 1996, № 3, ст. 140) Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила комиссионной торговли непродовольственными товарами.

2. Признать утратившим силу Постановление Правительства Российской Федерации от 26 сентября 1994 г. № 1090 «Об утверждении Правил комиссионной торговли непродовольственными товарами»

(Собрание законодательства Российской Федерации, 1994, № 23, ст. 2569).

Председатель Правительства Российской Федерации С.Кириенко

УТВЕРЖДЕНЫ Постановлением Правительства Российской Федерации

от 6 июня 1998 года № 569

I. ОБЩИЕ ПОЛОЖЕНИЯ

I. Настоящие Правила разработаны в соответствии с Законом Российской Федерации «О защите прав потребителей» и регулируют отношения между комиссионером и комитентом по договору комиссии, а также между комиссионером и покупателем при продаже непродовольственных товаров, принятых на комиссию.

Под комиссионером понимается организация, независимо от организационноправовой формы, а также индивидуальный предприниматель, осуществляющие продажу товаров, принятых на комиссию, по договору розничной куплипродажи (далее именуется договор).

Под комитентом понимается гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение.

Под покупателем понимается гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных нужд, не связанных с извлечением прибыли.

2. Товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства.

3. За комитентом сохраняется право собственности на товар, принятый на комиссию, до момента его продажи (передачи) покупателю, если иной порядок перехода права собственности не предусмотрен гражданским законодательством.

4. Комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него товара, переданного комитентом для продажи.

5. Комиссионер обязан довести до сведения комитентов и покупателей фирменное наименование (наименование) своей организации, место её нахождения (юридический адрес) и режим работы, размещая указанную информацию на вывеске организации.

Индивидуальный предприниматель, осуществляющий комиссионную торговлю товарами, должен предоставить комитенту и покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа.

Если деятельность, осуществляемая комиссионером, подлежит лицензированию, то он обязан предоставить информацию о номере и сроке действия лицензии, а также об органе, её выдавшем.

6. Настоящие Правила в наглядной и доступной форме доводятся комиссионером до сведения комитентов и покупателей.

7. Продажа товаров, принятых на комиссию, в части, не урегулированной настоящими Правилами, регламентируется Правилами продажи отдельных видов товаров, утвержденными Постановлением Правительства Российской Федерации от 19 января 1998 г. № 55.

II. ПРИЕМ ТОВАРОВ НА КОМИССИЮ

8. По соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары.

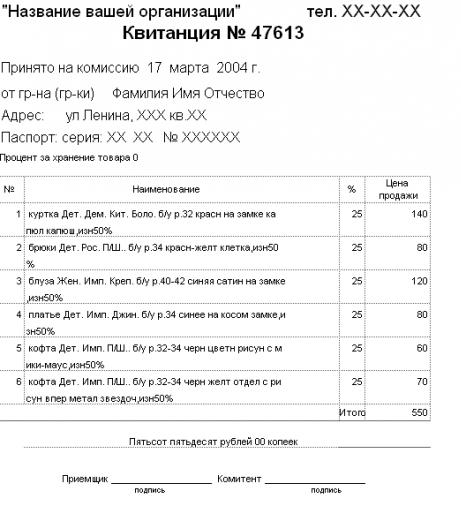

9. Прием товаров на комиссию оформляется путём составления <документа (договор комиссии, квитанция, накладная и другие виды), подписываемого комиссионером и комитентом, в котором должны содержаться следующие сведения:

номер документа, дата его составления;

наименование и реквизиты сторон (адрес, расчётный счёт, телефон комиссионера, паспортные данные или данные иного документа, удостоверяющего личность комитента);

наименование товара;

степень износа и недостатки бывшего в употреблении товара;

цена товара;

размер и порядок уплаты комиссионного вознаграждения;

условия принятия товара на комиссию;

порядок проведения и размер уценки товара;

сроки реализации товара до и после его уценки;

условия и порядок возврата комитенту не проданного комиссионером товара;

условия и порядок расчётов между комиссионером и комитентом;

размер оплаты расходов комиссионера по хранению товара, принятого на комиссию, если по соглашению сторон эти расходы подлежат возмещению.

Вид документа устанавливается комиссионером самостоятельно.

В документ, которым оформляется приём товаров на комиссию, по соглашению сторон могут быть включены дополнительные условия, не ущемляющие права комитента.

Если на комиссию сдаётся несколько товаров, их наименования и цены могут указываться в перечне товаров, являющемся неотъемлемой частью документа, которым оформляется приём товаров на комиссию. Указанный документ составляется в двух экземплярах. Первый экземпляр вручается комитенту, второй остается у комиссионера:

12. Изделия из драгоценных металлов и драгоценных камней принимаются на комиссию в соответствии с предъявляемыми к ним требованиями, предусмотренными Правилами продажи отдельных видов товаров, утвержденными Постановлением Правительства Российской Федерации от 19 января 1998 г. № 55.

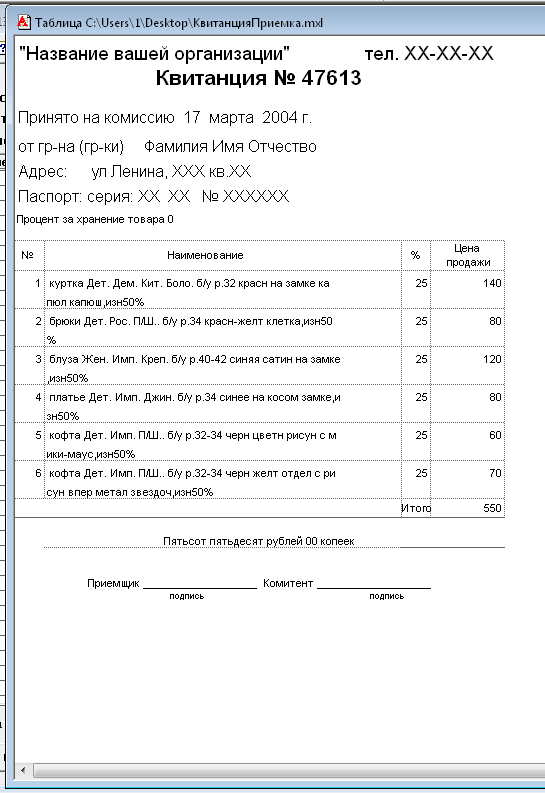

16. При приёме товара на комиссию к нему прикрепляется товарный ярлык, а на мелкие изделия (часы, бусы, броши и другие аналогичные изделия) – ценник с указанием номера документа, оформляемого при приёме товара, и цены.

Перечень товаров, принятых на комиссию, и товарный ярлык подписываются комиссионером и комитентом.

17. В случае, когда на комиссию принимается товар, в отношении которого в соответствии с законодательством Российской Федерации должна быть представлена информация о его обязательной сертификации, сроках годности или сроках службы, однако такая информация отсутствует, комиссионер при продаже такого товара обязан предоставить покупателю информацию о том, что товар подлежит обязательной сертификации, на него должен быть установлен срок годности или срок службы, но сведения об этом отсутствуют.

18. Товары на комиссию принимаются от граждан по предъявлении паспорта или иного документа, удостоверяющего личность.

19. Комиссионер может предоставлять комитенту с его согласия дополнительные услуги (по приёму и оценке товара на дому, доставке крупногабаритного товара от комитента в магазин и другие).

20. Комитент вправе в любое время отказаться от исполнения договора комиссии, отменив данное комиссионеру поручение. Комиссионер вправе требовать возмещения убытков, вызванных отменой поручения. Комитент обязан в срок, установленный договором комиссии, а если такой срок не установлен, незамедлительно распорядиться своим находящимся в введении комиссионера имуществом.

Если комитент не выполнит эту обязанность, комиссионер вправе сдать товар на хранение за счёт комитента либо продать его по возможно более выгодной для комитента цене.

21. Споры, возникающие между комиссионером и комитентом по выполнению условий договора комиссии, рассматриваются в соответствии с законодательством Российской Федерации.

III. ОПРЕДЕЛЕНИЕ ЦЕНЫ ТОВАРА, ПРИНЯТОГО НА КОМИССИЮ, И РАЗМЕРА КОМИССИОННОГО ВОЗНАГРАЖДЕНИЯ

22. Цена товара определяется соглашением комиссионера и комитента.

23. Комитент обязан уплатить комиссионеру вознаграждение. Размер комиссионного вознаграждения определяется соглашением сторон.

Если договором размер вознаграждения или порядок его уплаты не предусмотрены и размер вознаграждения не может быть определен исходя из условий договора, вознаграждение уплачивается после исполнения договора комиссии в размере, обычно взимаемом при сравнимых обстоятельствах за аналогичные услуги.

IV. ПРОДАЖА ТОВАРОВ, ПРИНЯТЫХ НА КОМИССИЮ

24. Товар, принятый на комиссию, поступает в продажу не позднее следующего дня после его приема, за исключением выходных и праздничных дней.

В случае задержки в поступлении товара в продажу по вине комиссионера последний уплачивает комитенту за каждый день просрочки неустойку в размере трёх процентов суммы вознаграждения. По соглашению сторон может быть установлен более высокий размер неустойки.

25. Принятое на себя поручение по продаже товара комиссионер обязан исполнить на наиболее выгодных для комитента условиях в соответствии с указаниями комитента, а при отсутствии в договоре комиссии таких указаний – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

26. Комиссионер вправе отступить от указаний комитента, если по обстоятельствам дела это необходимо в интересах комитента и комиссионер не мог предварительно запросить комитента либо не получил в разумный срок ответ на свой запрос. Комиссионер обязан уведомить комитента о допущенных отступлениях, как только уведомление станет возможным.

Комиссионеру может быть предоставлено комитентом право отступать от его указаний без предварительного запроса. В этом случае комиссионер обязан в разумный срок уведомить комитента о допущенных отступлениях, если иное не предусмотрено договором комиссии.

27. Новый товар с недостатками, не обнаруженными при приёме его на комиссию и выявленными до продажи (передачи) покупателю, снимается с реализации и возвращается комитенту, если не доказано, что недостатки возникли по вине комиссионера, без оплаты расходов комиссионера по хранению товара. По соглашению сторон может быть определён иной порядок использования этого товара.

29. Покупатель, которому продан товар ненадлежащего качества, если его недостатки не были оговорены комиссионером, вправе по своему выбору потребовать:

замены на товар аналогичной марки (модели, артикула);

замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчётом покупной цены;

соразмерного уменьшения покупной цены;

незамедлительного безвозмездного устранения недостатков товара, возмещения расходов на устранение недостатков товара.

При этом покупатель вправе потребовать также полного возмещения убытков, причинённых ему вследствие продажи товара ненадлежащего качества.

Требования покупателя, указанные во втором, пятом и шестом абзацах настоящего пункта, подлежат удовлетворению с согласия комиссионера.

Вместо предъявления указанных в настоящем пункте требований, покупатель вправе отказаться от приобретённого товара и потребовать возврата уплаченной за товар денежной суммы.

При этом покупатель по требованию комиссионера и за его счет должен возвратить полученный товар ненадлежащего качества.

V. УЦЕНКА ТОВАРОВ, ПРИНЯТЫХ НА КОМИССИЮ

30. Порядок и размеры уценки товаров, принятых на комиссию, согласовываются комиссионером и комитентом при заключении договора комиссии.

Способ уведомления комитента о вызове и сроки его явки определяются соглашением сторон.

При отказе комитента от уценки ему возвращается товар с возмещением комиссионеру расходов по его хранению, если это предусмотрено договором.

Проведение оценок товара отражается в прилагаемом к договору перечне товаров, принятых на комиссию, товарном ярлыке или ценнике.

VI. ПОРЯДОК РАСЧЕТОВ КОМИССИОНЕРА С КОМИТЕТОМ ЗА ПРОДАННЫЙ ТОВАР. КОНТРОЛЬ ЗА СОБЛЮДЕНИЕМ НАСТОЯЩИХ ПРАВИЛ

31. В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

32. Комиссионер, продавший товар по цене ниже согласованной с комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать товар по согласованной цене и продажа по более низкой цене предупредила ещё большие убытки. В случае, когда комиссионер был обязан предварительно запросить комитента, комиссионер должен также доказать, что он не имел возможности получить предварительно согласие комитента на отступление от его указаний.

33. Деньги за проданный товар выплачиваются комиссионером комитенту не позднее чем на третий день после продажи товара.

Выплата денег за проданный товар, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта или иного документа, удостоверяющего личность комитента

По желанию комитента выплата ему денег за проданный товар может производиться комиссионером по безналичному расчету через кредитные организации.

34. Выплата денег за проданный товар, а также возврат проданного товара могут быть произведены комиссионером лицу, уполномоченному комитентом, по предъявлении доверенности, оформленной в установленном порядке, и документа, подтверждающего заключение договора комиссии.

35. Требования комитента, связанные с ненадлежащим исполнением договора комиссии, могут быть предъявлены комиссионеру в течение 30 дней со дня выплаты комитенту денег за проданный товар либо возврата ему непроданного товара, если соглашением сторон не установлен иной срок.

36. Контроль за соблюдением настоящих Правил осуществляется федеральными органами исполнительной власти и их территориальными органами в пределах своей компетенции.

Договор комиссии комиссионного магазина

Образец договора комиссии который мы заключаем с комитентом.

ДОГОВОР КОМИССИИ Nо. _______

г. Москва «___»_________ 201_ г. Гр.___________________________________________________________________, именуем__ в дальнейшем Комитент, проживающий по адресу: __________________________ ____________________________________, паспортные данные:____________________________ с одной стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Комиссионер за вознаграждение Комитента принимает на себя обязанность по реализации товар бывших в употреблении у Комитента от своего имени. 1.2. По каждой партии товаров стороны составляют дополнительные соглашения, приложения, которые являются неотъемлемой частью настоящего договора.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Комиссионер обязан:

- реализовать товар Комитента по ценам установленным в Приложении №1; - исполнить все обязанности и осуществить все права по сделкам, совершенным с третьими лицами в рамках настоящего договора; - берет на себя обязательства реализовать товар, указанный в Приложении №1, в течение 30 календарных дней со дня получения товара у Комитента;

- По истечении 30-ти календарных дней ( если комитент не пожелал продлить договор) не проданный товар возвращается комитенту. В случае если комитент, по каким либо причинам не забирает свой товар, то комиссионер взимает с комитента плату за хранение товара в размере 1% в сутки путем продажи товара по минимальной цене, остаток возвращается комитенту.

- отвечать перед Комитентом за утрату, недостачу или повреждение находящегося у него товара Комитента в случае, если утрата, недостача или повреждение произошли по его вине;

- принимать меры к охране прав Комитента на его имущество, находящееся у Комиссионера;

- уведомлять Комитента об отказе от выполнения поручения; 2.2. Комитент обязан: - не позднее 5-ти дней с момента заключения настоящего договора поставить Комиссионеру товар указанный в Приложении №1;

- в сроки указанные в пункте 2.1 п.п. 2 забирать свой не реализованный товар (самовывоз) - принять от Комиссионера все исполненное по настоящему договору и дополнительным соглашениям (протоколам и т.п.) к нему;

3. РАСЧЕТЫ И ОТВЕТСТВЕННОСТЬ ПО ДОГОВОРУ

3.1. Комиссионер обязуется выплатить Комитенту сумму проданного товара, по истечение трех дней после реализации товара за вычетом комиссионного вознаграждения, указанного в п. 3.3. настоящего Договора. Сумма указанная в Приложении №1 может быть выплачена по частям по мере реализации товара.

3.2. Товар считается переданным Комиссионеру после подписания Приложения №1.

3.3. За выполнение услуг по продаже товара Комиссионер взимает вознаграждение в размере 10 (Десяти) процентов от цены, согласованной Сторонами в Приложении No.1 к настоящему договору. В случае реализации товара по более высокой цене, прибыль делится между комитентом и комиссионером поровну.

3.4 Сумма комиссионного вознаграждения включает НП, НДС.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам. не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Настоящий договор прекращается: - при отказе Комитента от исполнения договора; - по соглашению сторон; - по инициативе Комиссионера в случае, если выяснится невозможность исполнения поручения или нарушения Комитентом условий настоящего договора и дополнительного соглашения к нему;

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Срок действия настоящего договора 30 календарных дней - с момента его подписания сторонами

8.2. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Комиссионер: __________________ "___________________________",

(наименование организации)

адрес: ______________________________________________________,

(индекс, адрес фактического местонахождения)

ИНН: _________________________, КПП: ________________________,

р/с: _________________________ в ____________________________,

(наименование банка Комитента)

к/с: _______________________, БИК: __________________________,

Ф.И.О. и должность руководителя: ____________________________,

контактный телефон: ______________________.

Комитент: _____________________ "___________________________",

(наименование организации)

адрес: _______________________________________________________

(индекс, адрес фактического местонахождения)

ИНН: ________________________, КПП: _________________________,

р/с: ________________________ в _____________________________,

(наименование банка Комитента)

к/с: ______________________, БИК: ___________________________,

Ф.И.О. и должность руководителя: ____________________________,

контактный телефон: ________________.

Комиссионер: Комитент:

_______________________ _____________________

Приложение 1

к Инструкции о порядке оформления

комиссионных операций и ведения

бухгалтерского учета в комиссионной торговле

непродовольственными товарами,

утвержденной Приказом Комитета

Российской Федерации по торговле

от 7 августа 1994 г. ¹ 99

СПРАВКА О ПРОДАЖЕ ВЕЩЕЙ, ПРИНЯТЫХ НА КОМИССИЮ ПО ДОГОВОРУ ? ___ “__” _____________ 201 __ г.

Комитент __________________________________________________________________________

(ф.,и.,о.)

Сумма прописью ____________________________________________________________________

Подпись материально ответственного лица ______________________________________________

За проданные вещи уплатить Комитенту _______________________________________________

(сумма прописью)

Бухгалтер __________________________________________________________________________

(подпись)

Комиссионер _______________________________________________________________________

(подпись)

Деньги уплачены:

по расходному кассовому ордеру ? ________ от ________________________________________

по платежному поручению ? ________ от ______________________________________________

Приложение 2

к Инструкции о порядке оформления

комиссионных операций и ведения

бухгалтерского учета в комиссионной торговле

непродовольственными товарами,

утвержденной Приказом Комитета

Российской Федерации по торговле

АКТ УЦЕНКИ

“___” _______________ 201_ г. Комиссионер в лице ______________________ (ф.,и.,о.) и Комитент ___________________________

(ф.,и.,о.)

произвели уценку нижеследующего товара.

Цена согласно договору

Цена после уценки

Комиссионер ____________________________

(подпись)

Комитент _______________________________

(подпись)

Юридическая справка:

Внесены изменения в Правила комиссионной торговли непродовольственными товарами* Изменения коснулись определений таких понятий, как комиссионер и покупатель. Под комиссионером теперь понимается организация независимо от организационно-правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие их по договору розничной купли-продажи. Под покупателем — гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Кроме того, уточнено, что требования об устранении недостатков или о замене товара, указанные в абз. 2 и 5 п. 29 Правил комиссионной торговли непродовольственными товарами, могут быть предъявлены покупателем, если иное не вытекает из характера товара или существа обязательства. * Постановление Правительства Российской Федерации от 22.02..2001 № 144 “О внесении изменений в Правила комиссионной торговли непродовольственными товарами”

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 июня 2011 г.

Е.О. Калинченко, экономист-бухгалтер

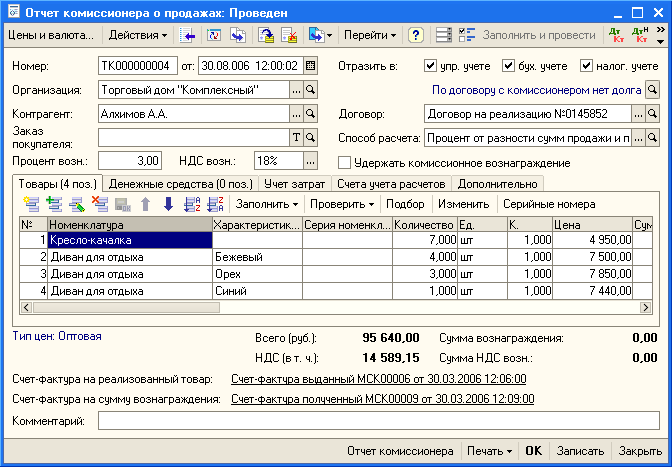

Документооборот, бухгалтерский и налоговый учет при продаже товаров по договору комиссииПродажа товаров через комиссионера — весьма распространенная операция. Выгоды от заключения договора комиссии есть у каждой стороны сделки. Но за удобства, как известно, приходится платить. В данном случае платой будет не только вознаграждение комиссионеру, но и усложнение учета.

В этой статье мы на примерах разберем порядок бухгалтерского и налогового учета торговых операций у комиссионера и у комитента.

Но прежде чем перейти к примерам, мы тезисно расскажем о договоре комиссии. А также обобщим в таблице основные принципы учета операций по нему. Кроме того, особого внимания заслуживает и вопрос об НДС-расчетах.

Основные положения договора комиссии на реализацию товаровПо договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитент а п. 1 ст. 990 ГК РФ .

Комиссионер действует от своего имени, но за счет комитента. Права и обязанности по сделкам с покупателями возникают у комиссионер а п. 1 ст. 990 ГК РФ. Товары, полученные от комитента для реализации, — собственность комитент а п. 1 ст. 996 ГК РФ. И поэтому, исполнив поручение комитента, комиссионер обязан представить комитенту отчет и передать ему все, что получил от покупателе й ст. 999 ГК РФ. После получения отчета у комитента есть 30 дней (если договором не предусмотрен другой срок), чтобы сообщить комиссионеру о своих возражениях. Если в течение этого срока комитент не выскажет возражений, отчет будет считаться принятым. Комитент должен возместить комиссионеру расходы, непосредственно связанные с исполнением поручения. Исключение — расходы на хранение имущества комитента. По общему правилу они не возмещаются, но в договоре можно предусмотреть возмещение и таких расходо в ст. 1001 ГК РФ .

Комиссионер выполняет поручение комитента за вознаграждени е п. 1 ст. 990 ГК РФ. размер и порядок выплаты которого определяются договором комисси и ст. 991 ГК РФ. Если посредник участвует в расчетах, он может удержать вознаграждение из сумм, поступивших к нему от покупателе й ст. 997 ГК РФ .

Особенности бухгалтерского и налогового учетаМожно выделить следующие общие принципы учета операций по договору комиссии на реализацию товаров.

Чтобы правильно вести налоговый учет, комиссионеру важно запомнить два правила.

Правило первое: все, что ему поступает в связи с исполнением поручения комитента (деньги, вещи), — не нужно признавать в доходах. Исключением, конечно, является вознаграждение.

Правило второе: все, что передается комитенту, — не следует признавать в расходах.

С позиции же комитента налоговый учет вообще не имеет каких-либо существенных «комиссионных» нюансов.

Что касается бухучета операций по договору комиссии, то практически весь он и у комитента, и у комиссионера сосредоточен на счете 76 «Расчеты с разными дебиторами и кредиторами».

НДС-особенности договора комиссииКомиссионер, хотя и действует от своего имени, продает товары, принадлежащие комитенту. Поэтому независимо от того, является комиссионер плательщиком НДС или нет, он:

Вознаграждение комиссионера не облагается НДС, только если он:

Начисленный комитентом НДС комиссионер обязан в целости и сохранности «передать» для вычета покупателю

В остальных случаях комиссионер платит НДС с вознаграждения. Причем всегда по ставке 18% (даже если реализация товаров комитента облагается по ставке 10% или 0% ) п. 1 ст. 156. ст. 164 НК РФ .

Комитенту нужно обратить внимание на следующее. Он должен начислить НДС:

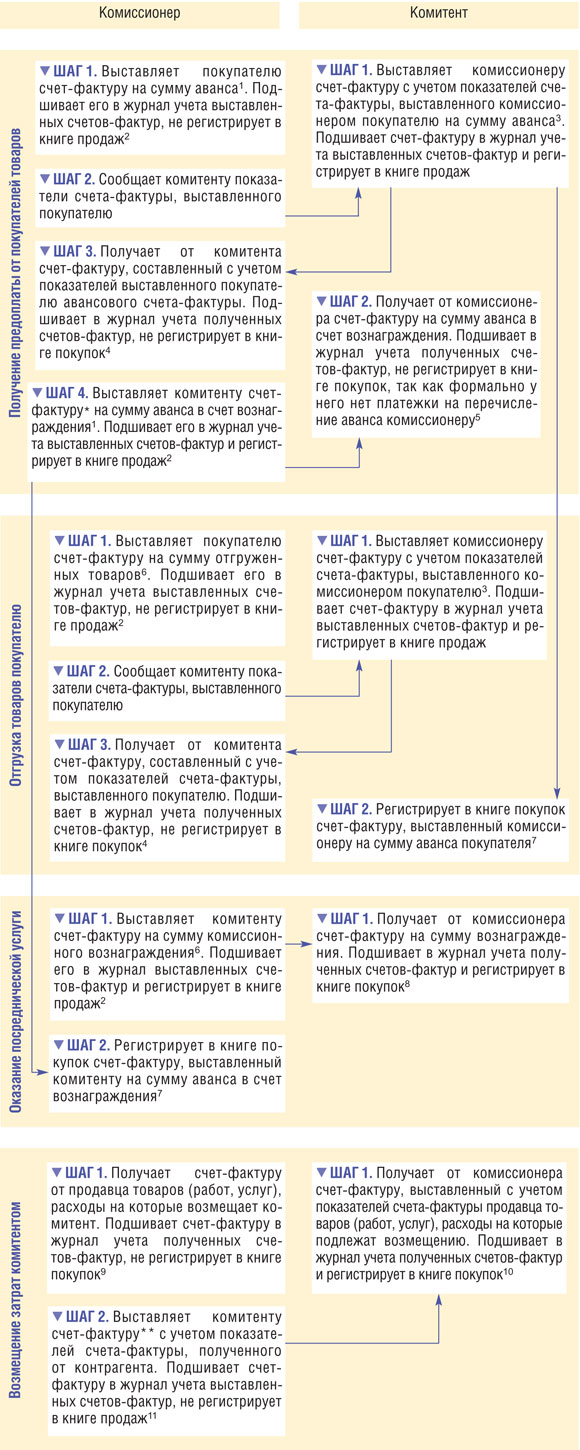

Порядок выставления счетов-фактур и их регистрации при торговле через комиссионера представим в виде схемы.

Но прежде сделаем две оговорки. Во-первых, если комиссионер применяет упрощенку, он не выставляет счет-фактуру на сумму вознаграждения (аванса в счет вознаграждения). Все остальные счета-фактуры он выставляет (перевыставляет) в общем порядке.

Во-вторых, если по условиям договора комиссии деньги от покупателей получает комитент или же участвующий в расчетах комиссионер не вправе удерживать вознаграждение из сумм поступившей от покупателей предоплаты, комиссионер начисляет НДС только на дату утверждения комитентом отчета. Соответственно, счет-фактуру на аванс в счет вознаграждения комиссионер не выставляет.

* В счете-фактуре на аванс в счет вознаграждения в строке 5, где указываются номер и дата составления платежно-расчетного документа, комиссионер должен проставлять прочер к Письмо ФНС России от 04.02.2010 № ШС-22-3/85@ .

** По мнению Минфина и ФНС, комиссионер, перевыставляя комитенту счет-фактуру, полученный, например, от транспортной компании, в строках 2, 2а и 2б, где приводятся реквизиты продавца, должен указывать не свои данные, а наименование и адрес транспортной компании, ее ИНН и КП П Письмо Минфина России от 17.09.2009 № 03-07-09/47 ; Письмо ФНС России от 04.02.2010 № ШС-22-3/85@. Получается, что налоговики и финансисты предлагают комиссионеру подписывать счет-фактуру, составленный формально от имени транспортной компании.

Как отнесутся к этому проверяющие, предугадать сложно. Чтобы подстраховать комитента на тот случай, если они захотят снять НДС-вычет по такому документу, комиссионер может поступить так. Внести в форму счета-фактуры дополнительные строки для указания своих реквизитов (наименования, адреса, ИНН и КПП). Главное, чтобы эти реквизиты не нарушали последовательность расположения обязательных реквизитов счета-фактур ы Письмо Минфина России от 23.04.2010 № 03-07-09/26 .

Если же комиссионер проигнорирует разъяснения ФНС и Минфина и укажет в строках 2, 2а и 2б перевыставленного счета-фактуры свои данные, с большой долей вероятности налоговики откажут комитенту в вычете НДС. Но, например, ФАС Московского округа вычет по счетам-фактурам, оформленным таким образом, признал правомерны м Постановление ФАС МО от 16.03.2010 № КА-А40/2061-10 .

Ну а теперь давайте на примере разберемся с бухгалтерским и налоговым учетом у комиссионера и комитента.

Пример. Учет операций по договору комиссии на реализацию комиссионером товаров комитента/ условие / ООО «Комитент» и ООО «Комиссионер» заключили договор комиссии на продажу партии товаров. Установленная комитентом цена реализации товаров — 177 000 руб. (в том числе НДС 27 000 руб.). По условиям договора комиссионер сам отгружает товар покупателям, организует и оплачивает доставку товаров до покупателя.

ООО «Комитент» отгрузило 18 апреля 2011 г. комиссионеру товары для реализации, указав в акте на передачу товаров их стоимость — 150 000 руб. (без НДС). По данным бухгалтерского и налогового учета ООО «Комитент», себестоимость партии товаров, переданных комиссионеру на реализацию, составляет 100 000 руб.

По условиям договора ООО «Комиссионер» участвует в расчетах. Вознаграждение ООО «Комиссионер» с учетом НДС составляет 10% от продажной цены товаров и удерживается из средств, поступивших от покупателей, в том числе и в виде аванса.

20 апреля 2011 г. ООО «Комиссионер» получило от ООО Покупатель» 100%-ю предоплату. В этот же день ООО «Комиссионер» известило комитента о поступлении аванса.

ООО «Комиссионер» отгрузило товары покупателю 22 апреля 2011 г. В этот же день ООО «Комитент» было извещено о продаже товаров.

Товар был доставлен транспортной компанией. Стоимость услуг по доставке составила 5900 руб. (в том числе НДС 900 руб.) и была оплачена также 22 апреля 2011 г.

ООО «Комитент» утвердило отчет комиссионера 26 апреля 2011 г. а 27 апреля 2011 г. ООО «Комиссионер» и ООО «Комитент» произвели окончательный расчет.

В бухгалтерском учете ООО «Комиссионер» будут сделаны такие проводки.