Рейтинг: 4.2/5.0 (1685 проголосовавших)

Рейтинг: 4.2/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

О правильности заполнения платёжных поручений

Государственное учреждение — Архангельское региональное отделение Фонда социального страхования Российской Федерации информирует, что в целях правильности заполнения страхователями платёжных поручений на перечисления страховых взносов на сайте размещены образцы заполнения платёжных поручений.

Образцы заполнения платёжных поручений на перечисление обязательных платежей на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством:

Образцы заполнения платёжных поручений на перечисление обязательных платежей на страхование от несчастных случаев на производстве и профессиональных заболеваний:

перечисление страховых взносов (здесь) ;

перечисление пеней (здесь) ;

перечисление штрафов (здесь) .

Формы заявлений о зачете (возврате) переплаты

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов (здесь) ;

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов (здесь) ;

Заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов (здесь) .

Телефоны для справок: 240354

Адрес:

163072. г. Архангельск, пр. Обводный канал, д. 119

Приказом ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации» утверждены новые формы документов, используемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) взносов, пеней и штрафов в ФСС РФ, в том числе:

- заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации (Форма 22-ФСС РФ) ;

- заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации (Форма 23-ФСС РФ) ;

- заявление о зачете сумм излишне взысканных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации (Форма 24-ФСС РФ) .

В новых формах предусмотрена возможность производить возврат излишне уплаченных и взысканных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также осуществлять зачет излишне уплаченных взносов по одному виду страхования в счет предстоящих платежей, погашения задолженности по взносам, пеням и штрафам по другому виду страхования.

Новые формы применяются с 04.04.2015.

Все указанные бланки заявлений также размещены на сайте отделения Фонда в разделе «Страхователям» / «Платежные поручения и заявления о зачете (возврате) излишне уплаченных страховых взносов»

Адрес:

163072. г. Архангельск, пр. Обводный канал, д. 119

Приемная: телефон/факс (8182) 27-57-32

Отдел по делопроизводству и организации работы с обращениями граждан: (8182) 27-60-42

Единый номер "горячей" линии по предоставлению государственных услуг: 8 (8182) 45-41-98

© 2001-2016 Государственное учреждение - Архангельское региональное отделение Фонда социального страхования Российской Федерации

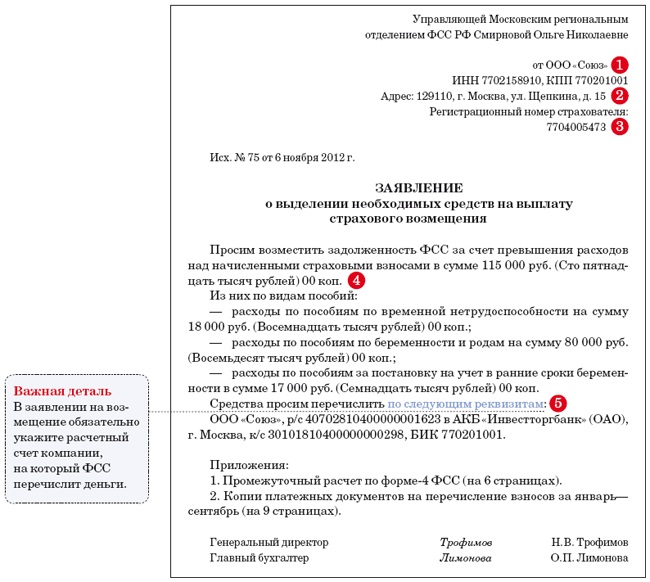

Если произведен зачет расходов на цели обязательного социального страхования территориальным органом ФСС РФ и факт переплаты ЕСН в части ФСС РФ подтверждается актом сверки расчетов по налогам, сборам, пеням и штрафам по состоянию на 1 января 2010 г. Об этом Письмо УФНС РФ по г. В соответствии с п. Расходы на цели обязательного социального страхования отражаются налогоплательщиком за тот же период в налоговой декларации авансовых расчетах по ЕСН и в форме-4 ФСС РФ ''Расчетная ведомость по средствам Фонда социального страхования Российской Федерации''. Территориальным органом ФСС РФ проводится проверка расходов, произведенных страхователем - плательщиком ЕСН на обязательное социальное страхование. В случае выявления расходов на выплату страхового обеспечения, произведенных с нарушением требований законодательства Российской Федерации, не подтвержденных документами или произведенных на основании неправильно оформленных выданных документов, территориальный орган ФСС РФ, проводивший проверку, выносит решение о непринятии таких расходов к зачету в счет уплаты страховых взносов в ФСС РФ. Решение ФСС РФ о непринятии к зачету расходов передается в инспекцию, а налогоплательщик представляет в налоговый орган уточненную налоговую декларацию по ЕСН за соответствующий период. Если произведенные налогоплательщиком расходы зачтены территориальным органом ФСС РФ, а налогоплательщиком установлено, что он ошибочно перечислил суммы ЕСН в части ФСС РФ в большем размере, чем начислил, то он вправе обратиться в инспекцию с заявлением о возврате. В соответствии с п. Налоговыми органами возврат излишне уплаченных сумм ЕСН, подлежащих уплате в ФСС РФ в порядке, установленном ст. В указанных базах начисленные суммы налога отражаются на основании форм расчетов авансовых платежей и налоговых деклараций по ЕСН, актов и решений выездных и камеральных налоговых проверок, а уплаченные суммы - на основании платежных поручений налогоплательщика. Правомерность образования переплаты ЕСН в части ФСС РФ налогоплательщик подтверждает актом сверки расчетов по налогам, сборам, пеням и штрафам. Так как с 1 января 2010 г. ЕСН упразднен, сверку расчетов по налогу следует проводить только после представления налогоплательщиком в инспекцию налоговой декларации по ЕСН за 2009 г. Превышение расходов, производимых налогоплательщиком на цели государственного социального страхования, над суммой начисленного им налога возмещает ФСС РФ. Налоговые органы такой возврат не осуществляют. По условиям, установленным ст. Таким образом, у налоговых органов отсутствуют правовые основания для зачета излишне уплаченных сумм ЕСН в части ФСС РФ в пользу другого налога. © Обращаем особое внимание коллег на необходимость ссылки на "" при цитировании для on-line проектов обязательна активная гиперссылка Рубрикатор Налоги: Бухучет: Документы: Кодексы: Разное: Виноградов В - Новости Статьи Официальные документы.

СТОЛ ЗАКАЗОВ:![]()

Журнал «РНК» № 5, Март 2016

Редкая компания не сталкивается с переплатой по страховым взносам. Причины ее возникновения могут быть разными. Например, бухгалтер ошибся в расчете, применил не те тарифы, неверно указал сумму в платежном поручении и т. д. Независимо от того, что послужило причиной, поступить с переплатой можно двумя способами. Либо зачесть переплату в счет предстоящих платежей или погашения имеющейся задолженности, в том числе по пеням и штрафам. Либо вернуть переплату на расчетный счет. Далее подробно рассмотрим особенности зачета по взносам.

Подтвердить переплату поможет сверка расчетов с фондомПереплату по взносам может выявить как сам бухгалтер, так и специалист фонда. Если переплата обнаружена фондом, то он должен сообщить об этом в течение 10 рабочих дней со дня ее обнаружения (ч. 3 ст. 26 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Однако на практике это происходит крайне редко. Ведь законодательство не предусматривает никаких санкций к фондам за несообщение компаниям о наличии переплаты.

Поэтому проще, если компания будет самостоятельно отслеживать состояние взаиморасчетов с фондами. При выявлении переплаты в первую очередь нужно провести сверку с нужным фондом. Она подтвердит, что переплата действительно есть. И только после этого можно начинать процедуру зачета или возврата.

Зачет взносов возможен только внутри фондаПереплату по одному виду страхования компания вправе направить в счет платежей по другому виду. Главное требование, которое при этом должно выполняться, — взносы администрирует один фонд. То есть переплату по медицинским взносам можно зачесть в счет уплаты пенсионных взносов и наоборот. Поскольку их администрирование осуществляет ПФР.

А вот переплату по пенсионным и медицинским взносам направить в счет погашения задолженности по взносам социального страхования нельзя. Ведь контроль за правильностью их уплаты возложен на ФСС, а не на ПФР. В этом случае потребуется сначала доплатить страховые взносы в той части, в которой возникла недоимка, а также пени. А переплату, которая образовалась в другом фонде, компания сможет направить в счет будущих платежей по таким взносам.

Кроме того, нельзя переплату по взносам зачесть в счет недоимки по каким-либо налогам, так как их администрированием занимается ФНС, а не ПФР или ФСС. Для удобства информацию о том, куда можно зачесть переплату по взносам, мы привели в таблице ниже.

Вместо зачета излишне уплаченных страховых взносов компания может вернуть деньги из фонда. Однако необходимо учитывать ряд нюансов (см. врезку ниже).

Какую переплату нельзя вернуть в течение года

Отрицательная разница между начисленными суммами страховых взносов в ФСС РФ и пособий не является переплатой. Ее нельзя зачесть в счет платежей следующих лет.

Такая переплата будет засчитываться в счет последующих платежей только в пределах календарного года, причем автоматически (ч. 2.1 ст. 15 Закона № 212-ФЗ). А сам зачет можно будет отследить по расчету 4-ФСС. Если же и к концу года переплата останется, ее придется вернуть на расчетный счет (ч. 11 ст. 26 Закона № 212-ФЗ)

Во-первых, возврат переплаты возможен после того, как за ее счет будет погашена задолженность перед соответствующим фондом. То есть на расчетный счет будет возвращена сумма, оставшаяся после зачета (ч. 8 и 12 ст. 26 Закона № 212-ФЗ).

Во-вторых, нельзя вернуть переплату, если излишне уплаченные пенсионные взносы были указаны в персонифицированной отчетности и фонд уже разнес эти сведения по индивидуальным лицевым счетам работников. В этом случае переплату можно только зачесть в счет предстоящих платежей (ч. 22 ст. 26 Закона № 212-ФЗ).

Ускорить зачет переплаты можно, подав заявление в фондПенсионный фонд и ФСС могут самостоятельно зачесть переплату в счет будущих платежей или погашения недоимки, даже если компания не будет обращаться с такой просьбой (ч. 6 ст. 26 Закона № 212-ФЗ). Однако такой процесс может затянуться надолго. Ведь решение о зачете взносов специалисты фонда примут только после того, как обнаружат переплату.

Допустим, у компании на конец полугодия образовалась переплата. При перечислении взносов за следующий месяц компания решила уменьшить начисленную сумму на переплату. В этом случае, если не подать в фонд заявление на зачет, она по итогам девяти месяцев может получить требование об уплате задолженности по взносам и пеням. Несмотря на наличие переплаты. Чтобы избежать этого, безопаснее сразу подать в фонд заявление о зачете.

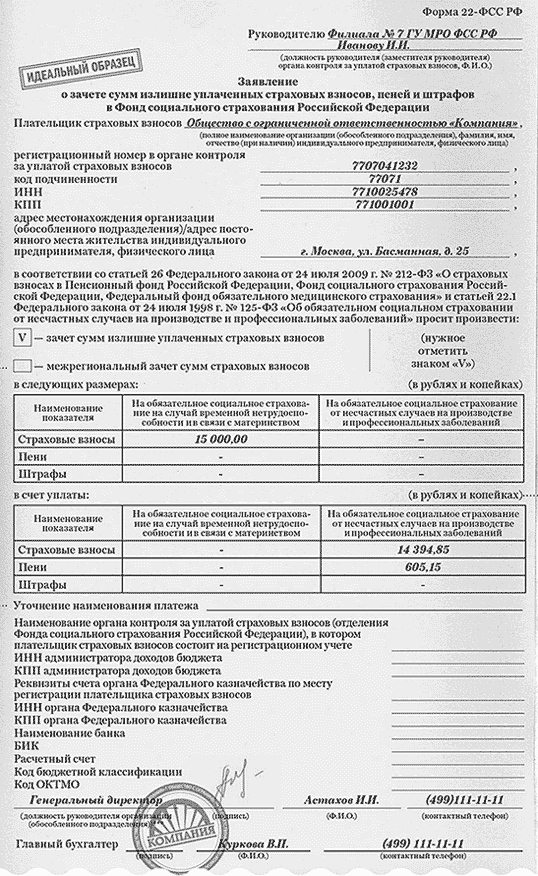

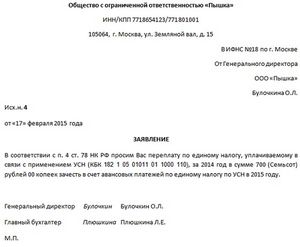

Если компании нужно зачесть пенсионные или медицинские взносы, в ПФР нужно подать заявление по форме 22-ПФР. А если переплата образовалась по взносам в ФСС РФ, нужно заполнить форму 22-ФСС РФ. Оба бланка утверждены постановлением Правления ПФР от 22.12.15 № 511п. Использовать самостоятельно разработанные формы заявлений нельзя (ч. 6 и 11 ст. 26 Закона № 212-ФЗ).

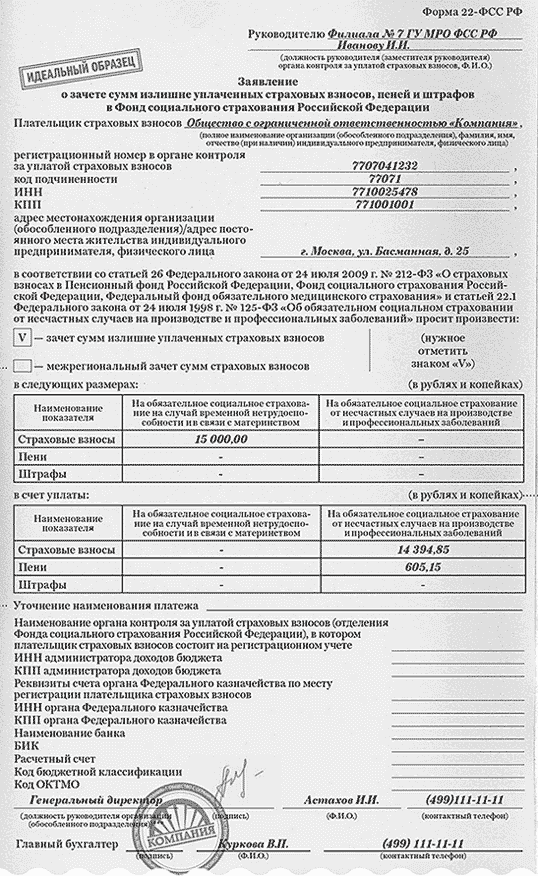

В шапке заявления о зачете взносов нужно указать стандартные сведения о компании — наименование, ИНН, КПП, регистрационный номер, а также адрес и телефон. Если почтовый адрес отличается от юридического, целесообразно указать оба. Далее следует заполнить две таблицы. В первой вписывается, какую переплату компания будет засчитывать. Во второй указывается, в счет каких платежей делается зачет — взносов, пеней или штрафов.

Также в форме заявления для зачета есть отдельная графа «Межрегиональный зачет сумм страховых взносов». Эта графа заполняется, если компания перечислила взносы по реквизитам другого региона. Такое случается, например, если компания переезжала на новое место.

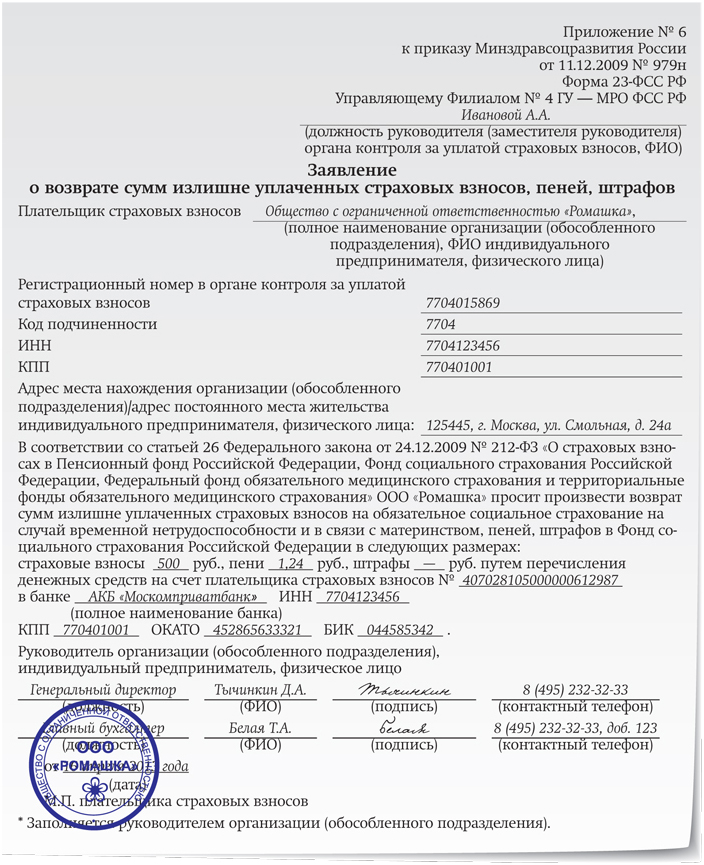

Образец заполнения заявления о зачете излишне уплаченных (взысканных) страховых сумм представлен ниже.

Если же компания решила не зачесть, а вернуть переплаченные взносы, то подать нужно будет заявление по форме 23-ПФР или 23-ФСС РФ (утв. постановлением Правления ПФР от 22.12.15 № 511п). Порядок их заполнения схож с формами заявлений на зачет взносов. Основное отличие — в бланке на возврат переплаты нужно указать реквизиты расчетного счета, на который фонд будет перечислять деньги.

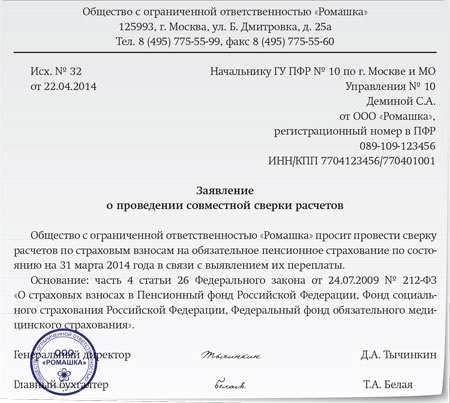

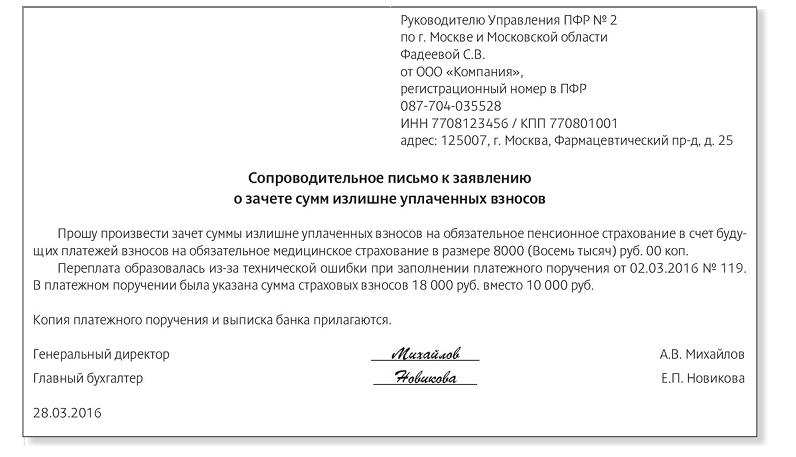

К заявлению о зачете или возврате взносов будет уместно приложить сопроводительное письмо, в котором дать пояснение, почему образовалась переплата. Это позволит специалистам фонда в более короткий срок разобраться в сложившейся ситуации и вернуть переплаченные взносы. Образец сопроводительного письма представлен ниже.

Подать в фонд заявление о зачете или возврате переплаченных взносов можно в течение трех лет со дня их уплаты (ч. 13 ст. 26 Закона № 212-ФЗ). Он отсчитывается со дня, когда компания предъявила в банк платежное поручение. Если же по каким-либо причинам компания пропустила срок подачи заявления, вернуть переплаченные деньги можно только через суд.

За опоздание с зачетом взыскать проценты с фонда не получитсяРешение о зачете переплаченных взносов специалисты ПФР или ФСС должны принять в течение 10 рабочих дней после получения заявления. А если после подачи заявления проводилась сверка расчетов — со дня подписания акта сверки (ч. 7 и 14 ст. 26, ч. 3 ст. 27 Закона № 212-ФЗ).

Если компания подавала заявление о возврате переплаты, то деньги на расчетный счет должны поступить в течение месяца со дня получения заявления (ч. 11 ст. 26 Закона № 212-ФЗ). Если фонд не уложится в месячный срок, компания вправе потребовать уплаты процентов за просрочку. Они начисляются за каждый день нарушения срока возврата исходя из 1/300 ставки рефинансирования . Это предусмотрено частью 17 статьи 26 Закона № 212-ФЗ.

Если переплата возникла из-за излишнего взыскания фондом взносов, то она возвращается с процентами независимо от срока перечисления денег. Они начисляются со дня, следующего за днем, когда была взыскана излишняя сумма, и по день возврата исходя из 1/300 ставки рефинансирования (ч. 9 ст. 27 Закона № 212-ФЗ и письмо ПФР от 21.01.11 № КА-30-26/431).

Однако если фонд будет слишком долго выносить решение по поводу зачета переплаты, проценты за это с него взыскать не получится. Это прямо прописано в части 2 статьи 26 Закона № 212-ФЗ.

ООО «Компания» 15 апреля 2016 года обратилось в ПФР с заявлением о возврате переплаты по медицинским взносам в сумме 14 000 руб. Фонд вернул переплату с нарушением установленного срока. Период просрочки составил 45 дней — с 16 мая по 29 июня включительно. Рассчитаем сумму процентов, которую ПФР должен выплатить компании за несвоевременный возврат.

Сумма процентов за весь период просрочки равна 231 руб. (14 000 руб. × 11% × 1/300 × 45 дн.).

Как скорректировать отчетность на сумму переплаченных взносовОбнаружив переплату по страховым взносам, компания имеет право подать уточненный расчет. Правда, специалисты ПФР рекомендуют представлять корректировки только до 1-го числа третьего календарного месяца, следующего за отчетным периодом (письмо от 25.06.14 № НП-30-26/7951).

К примеру, если компания допустила ошибку в апреле, уточненный расчет РСВ-1 ПФР за полугодие 2016 года можно сдать до 1 сентября. Если же ошибка обнаружена позднее, специалисты фонда рекомендуют показать скорректированные взносы за прошлые периоды в текущем расчете.

Согласно разъяснениям ПФР возврат переплаты по взносам следует отразить по строке 140 раздела 1, а также с разбивкой по месяцам в строках 141—143 формы РСВ-1 ПФР. Соответственно, если в отчетном периоде сумма возврата превысила сумму уплаченных взносов, значение строки 140 будет отрицательным (письмо ПФР от 11.10.12 № 30-21/14846).

Суммы, зачтенные в уплату взносов, наоборот, увеличивают сумму взносов в строках 140—144 раздела 1. Поэтому если ПФР примет решение о зачете и в этом же месяце компания заплатит взносов столько, сколько начислила за прошлый месяц, то у нее опять получится переплата. Поэтому после вынесения решения о зачете имеет смысл перечислить текущие взносы в меньшей сумме.

Если компания написала заявление на зачет переплаты по пенсионным взносам в счет уплаты дополнительных взносов в ПФР или наоборот, то в РСВ-1 ПФР в том месяце, когда фонд принял положительное решение, нужно будет:

— уменьшить сумму одних взносов, по которым была переплата;

— увеличить сумму других взносов, в счет которых переплата зачтена.

Что касается расчета 4-ФСС, то подавать «уточненку» можно в любое время (ст. 17 Закона № 212-ФЗ). А в самом расчете предусмотрены специальные графы для отражения зачтенных или возвращенных сумм взносов.

В строке 7 таблицы 1 раздела I формы 4-ФСС отражается возвращенная переплата взносов по временной нетрудоспособности, а также их суммы, зачтенные в счет погашения долга по пеням и штрафам.

Переплата взносов по временной нетрудоспособности, зачтенная в счет будущих платежей, в форме 4-ФСС в строке 7 таблицы 1 раздела I не отражается. На сумму зачета компания должна уменьшить текущий платеж и отразить фактически уплаченную сумму в строке 16 таблицы 1 раздела I.

В строке 7 таблицы 7 раздела II формы 4-ФСС указываются возвращенные суммы переплаты по страховым взносам на случай травматизма.

В бухгалтерском учете зачет и возврат переплаты по взносам отражается следующими проводками:

Бухгалтер любой компании может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года для оформления зачета или возврата нужно использовать обновленные формы заявлений, которые были утверждены приказом Минтруда России от 04.12.13 № 712н и являются обязательными для применения. Расскажем о наиболее важных отличиях от прежних форм и дадим рекомендации по применению заявлений.

Материалы по теме

Минфин: страховые взносы, начисленные на выплаты членам совета директоров, уменьшают налогооблагаемую прибыль

Арбитражный суд: на стоимость форменной одежды для работников страховые взносы не начисляются

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

Вводная информацияПереплату по страховым взносам, пеням и штрафам можно зачесть в счет будущих платежей или направить на погашение задолженности. Также переплата может быть возвращена компании. Это предусмотрено статьей 26 Закона № 212-ФЗ*. Зачесть или вернуть пенсионные или медицинские взносы можно через ПФР, а страховые взносы на случай временной нетрудоспособности и в связи с материнством — через ФСС.

Причем, если фонды сами выявляют переплату, то они вправе самостоятельно направить излишек в счет будущих платежей или погасить долги компании (ч. ч. 6, 8 ст. 26 Закона № 212-ФЗ). Однако это не лишает организацию права на подачу заявления о проведении зачета (ч. ч. 6, 10 ст. 26 Закона № 212-ФЗ). Когда же необходимо вернуть переплату, то следует проявить инициативу и подать в фонды заявление о возврате. Без него переплату не вернут (ч. 11 ст. 26 Закона № 212-ФЗ).

Всего приказом Минтруда России от 04.12.13 № 712н** утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:

- формы актов совместной сверки;

- формы заявлений о зачете или возврате;

- формы решений фондов о зачете или возврате.

Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений. Их основное предназначение опишем в таблице.

Сумма излишне взысканных страховых взносов подлежит возврату с начисленными на нее процентами (ч. 9 ст. 27 Закона № 212-ФЗ).

Обратите внимание: с 2015 года переплату по одному виду взносов можно будет направлять на погашение задолженности другого вида, но при условии, что эти взносы администрирует один фонд. Например, пенсионные взносы можно будет зачитывать в счет медицинских, поскольку эти взносы администрирует ПФР.

Что нового в заявлениях Возможность выбораОбновленные формы заявлений о зачете (22-ПФР и 22-ФСС) теперь позволяют выбрать, куда именно направить переплату — в счет предстоящих платежей или в счет погашения задолженности по пеням или штрафам. Прежние формы заявлений сделать такой выбор не позволяли. Допускался лишь зачет в счет будущих платежей.

Заметим, что закон и прежде разрешал погашать недоимку за счет переплаты (ч. 10 ст. 26 Закона № 212-ФЗ). Но из-за того, что прежние формы не позволяли этого сделать, компаниям приходилось составлять заявления о зачете в произвольных формах (хотя законодательством РФ возможность использования произвольных форм не предусмотрена).

Межрегиональный зачетВ формах 22-ПФР и 22-ФСС предусмотрели возможность осуществления межрегионального зачета взносов. Такой зачет может пригодиться в следующих случаях:

- если страховые взносы ошибочно были направлены в другой регион (допустим, компания ошиблась в сведениях о получателе платежа);

- компания перечислила страховые взносы в одном регионе, но потом сменила место регистрации и встала на учет в фонде по другому адресу.

Прежде механизм зачета взносов в подобных ситуация не был урегулирован. Теперь же для зачета между регионами в заявлениях графу «Межрегиональный зачет сумм страховых взносов» нужно отметить «V» и указать, в том числе, наименование отделения ПФР, реквизиты казначейства и банка.

С заявлением нужно обращаться в подразделение фонда, в котором компания стоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ). Однако формами не предусмотрено, что в них нужно отражать реквизиты платежного поручения, которым был проведен ошибочный платеж. Также не предусмотрено, что нужно сообщать информацию о том, между какими регионами нужно провести взаимозачет. Есть неопределенность и с тем, откуда контролеры органов ПФР и ФСС будут получать эти данные. По всей видимости, чтобы ускорить зачет, имеет смысл приложить к заявлению копию платежного поручения. Законодательство не обязывает это делать, но это позволит быстрее идентифицировать платеж.

Зачет страховых взносов по дополнительным тарифамДополнительные тарифы страховых взносов введены с 2013 года (ст. 58.3 Закона № 212-ФЗ; см. также «Когда и как применять дополнительные тарифы для вредных работ: советы от ПФР »). Однако в старых формах заявлений эти взносы вообще не упоминались, поэтому случалось, что для их зачета или возврата в типовых формах их суммы приходилось дописывать от руки. Теперь же для этих взносов нашлось место в формах 22-ПФР, 23-ПФР и 24-ПФР. Получается, что теперь и обычные взносы можно зачитывать в счет дополнительных.

Пример.

За компанией числится недоимка по страховым взносам по дополнительным тарифам, но есть переплата по обычным взносам на страховую часть пенсии. В данном случае и обычные и «дополнительные» взносы поступают в бюджет одного фонда — ПФР. Это значит, что излишек по обычным взносам можно направить на погашение задолженности по «дополнительным». Это не будет противоречить ч. 21 ст. 26 Закона № 212-ФЗ. Для погашения задолженности в подразделение ПФР подается заявление по форме 22-ПФР.

Большинство вопросов, касающихся страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний регулируются Федеральным законом от 24.07.1998 № 125-ФЗ ***. Но если дело касается зачета или возврата, то с января 2014 года применяется Закон № 212-ФЗ (ч. 2 ст. 1 Закона № 212-ФЗ). Однако формы заявлений на зачет или возврат взносов на травматизм так и не были утверждены. Поэтому есть неопределенность с тем, какие формы заявлений нужно использовать.

На наш взгляд, отсутствие форм заявлений не может лишать компанию права на зачет или возврат взносов. Соответственно, можно применять произвольные формы заявлений. За основу полагаем возможным взять формы утвержденные комментируемым приказом Минтруда России от 04.12.13 № 712н.

*Название закона — «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

**Название приказа — «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов»

***Название закона — «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Источник: БухОнлайн.ру Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

С этого года у компаний появилось право зачитывать переплату по разным страховым взносам. А с 4 апреля 2015 года фонд утвердил новую форму заявления о зачете сумм излишне уплаченных страховых взносов ФСС (приказ от 17.02.2015 № 49). Теперь не надо возвращать переплату по одним платежам и перечислять в тот же фонд другие взносы.

Новый порядок сильно упростил работу бухгалтеров и дал возможность проводить зачет взносов по разным видам страхования, но внутри одного администратора. Например, ФСС администрирует два вида страхования:

Внутри фонда социального страхования можно провести зачет перплаты по двум этим видам страхования. Алгоритм зачета и заявление о зачете сумм излишне уплаченных страховых взносов ФСС мы привели ниже. Итак, если у компании есть переплата по страховым взносам и ее нужно зачесть, алгоритм действий следующий.

Шаг №1. Сверить платежи с фондомПеред зачетом страховых взносов стоит сверить платежи с фондом, чтобы точно знать сумму переплаты и задолженности. Но если размер переплаты известен, то сверка не нужна и можно сразу перейти к шагу 2.

Шаг №2. Подать заявление о зачете сумм излишне уплаченных страховых взносов ФССЗачесть между собой можно только переплату, которую администрирует один фонд. Для зачета социальных взносов теперь надо заполнять новое заявление. Бланк действует с 4 апреля, но заполнять его надо, если компания хочет зачесть переплату, которая возникла до этого числа. Если компания до 4 апреля обратилась с заявлением по старой форме (утв. приказом Минтруда России от 04.12.13 № 712н), а фонд еще не зачел сумму, переписывать заявление по новой форме не требуется.

Шаг №3. Заявление о зачете переплаты по взносам стоит подать заранееРешение о зачете фонд принимает в течение 10 рабочих дней. Этот срок считают с момента получения заявленияо зачете сумм излишне уплаченных страховых взносов ФСС от страхователя, либо с даты подписания акта, если фонд предложил сверить платежи (ч. 7 ст. 26 Федерального закона от 24.07.09 № 212-ФЗ ). В то же время взносы надо заплатить не позднее 15-го числа каждого месяца. Например, за апрель — не позднее 15 мая ( образец платежного поручения на уплату страховых взносов в ФСС в 2015 году ). Поэтому стоит поторопиться с заявлением, чтобы фонд успел принять решение до окончания срока платежа. Иначе не исключено, что фонд начислит пени за просрочку. Такие начисления незаконны, ведь у компании есть переплата. Но, чтобы обнулить пени, надо будет обратиться с отдельным запросом в свое отделение.

Шаг №4. Можно зачесть одни взносы в другиеПо общему правилу, если ФСС обнаружит переплату по взносам, он сам зачтет ее в счет предстоящих платежей (ч. 7 ст. 26 закона № 212-ФЗ ). Но это не мешает компании подать заявление по форме22-ФСС и зачесть одни взносы в другие. В новой форме как раз предусмотрены графы для такого зачета (см. образец).

Заявление о зачете сумм излишне уплаченных страховых взносов ФСС. Образец

Кроме того, компания сможет зачесть взносы, перечисленные по ошибке в другой регион. Для этого она также заполняет форму 22-ФСС. В документе необходимо поставить галочку «Межрегиональный зачет» и заполнить наименование фонда, в котором компания состоит на учете, и казначейства, записать банковские реквизиты, КБК и ОКТМО. В фонде нам подтвердили, что зачет между разными регионами технически возможен. Еще больше подробностей о зачете переплаты по взносам и другим изменениям с 2015 года рассказала в рамках курса Школы финансового руководителя Любовь Котова, заместитель директора департамента развития социального страхования Минтруда.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В форме-4 ФСС РФ предусмотрена особая строка, в которой бухгалтер записывает возвращенные суммы излишне уплаченных страховых взносов. В форме РСВ-1 ПФР подобной строки нет. Рассмотрим на примерах особенности отражения зачета и возврата переплаты по страховым взносам в обеих формах отчетности.

Общий порядок зачета или возвратаПорядок проведения зачета или возврата переплаты по обязательным страховым взносам установлен в статье 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Зачет переплаты по страховым взносам в счет предстоящих платежей специалисты отделений ПФР или ФСС РФ осуществляют самостоятельно либо по заявлению компании. Возврат переплаты страховых взносов производится исключительно на основании письменного заявления страхователя.

Отражение в отчетности зачета или возврата переплаты по страховым взносам предваряют некоторые действия специалистов фонда и самого страхователя.

Так специалисты отделений ПФР и ФСС РФ обязаны оповестить о том, что принято решение зачесть или вернуть суммы переплаты по страховым взносам. На это им отводится пять рабочих дней.

Момент отражения в отчетности по страховым взносам зачета переплаты — это день вынесения решения о зачете. В решении будут указаны следующие сведения:

В решении о возврате переплаты указывается:

День подписания руководителем отделения ПФР или ФСС РФ решения о возврате переплаты по обязательным страховым взносам может не совпадать с днем поступления денег на расчетный счет компании. Возврат переплаты отражают в бухгалтерском учете и отчетности по страховым взносам в день поступления денег на расчетный счет компании. Факт поступления денег подтверждает банковская выписка.

Отражаем зачет и возврат в форме 4-ФССФорма-4 ФСС и Порядок ее заполнения (далее — Порядок заполнения формы-4 ФСС) утверждены приказом Минтруда России от 19 марта 2013 г. № 107н .

В строке 7 таблицы 1 раздела I формы-4 ФСС отражают два вида сумм взносов, начисленных на случай временной нетрудоспособности и в связи с материнством (п. 7.8 Порядка заполнения формы-4 ФСС):

- возвращенные суммы переплаты страховых взносов;

- зачтенные суммы переплаты страховых взносов в счет погашения задолженности по пеням и штрафам.

Остановимся на возврате переплаты по страховым взносам.

Переплату страховых взносов, зачтенную в счет будущих платежей, в форме-4 ФСС в строке 7 таблицы 1 раздела I не отражают. На сумму зачета бухгалтер уменьшит текущий платеж и отразит фактически уплаченную сумму в строке 16 таблицы 1 раздела I.

В строке 7 таблицы 7 раздела II формы-4 ФСС указывают возвращенные суммы переплаты по страховым взносам на случай травматизма (п. 31.7 Порядка заполнения формы-4 ФСС). Разберемся с порядком отражения переплаты на примере отчетности за полугодие.

Пример

На начало 2014 года ООО »Ромашка» имеет переплату по взносам на случай временной нетрудоспособности и в связи с материнством — 10 000 руб. 20 мая 2014 года на расчетный счет возвращены излишне уплаченные суммы.

Суммы возврата переплаты страховых взносов бухгалтер должен учесть в отчетности в том отчетном периоде, в котором они фактически были зачислены на расчетный счет компании (то есть в данном примере по итогам первого полугодия).

В форме-4 ФСС возврат отражается в строке 7 таблицы 1 раздела I. Сумму возвращенной переплаты отражаем со знаком плюс.

Форма РСВ-1 ПФР и Порядок ее заполнения (далее — Порядок заполнения формы РСВ-1 ПФР) утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п. В форме-РСВ-1 ПФР страхователи отражают:

В форме РСВ-1 ПФР не предусмотрена специальная строка, в которой можно показывать возвращенную переплату по страховым взносам. В ответе на частный вопрос специалисты Пенсионного фонда разъяснили, что возврат переплаты по страховым взносам нужно отразить в строке 140, а также с разбивкой по месяцам в строках 141—143 раздела I формы РСВ-1.

Специалисты Пенсионного фонда в письме от 11 октября 2012 г. № 3021/14846 поясняли, что возвращенные суммы страховых взносов нужно отражать в строке 140 »Уплачено с начала расчетного периода».

Сумма переплаты, возвращенная на расчетный счет страхователя из ПФР, уменьшает значение показателей по строке 140 (строкам 141—143).

Показатели строк 140 »Уплачено страховых взносов с начала расчетного периода, всего» и 141—143, в которых надо отражать возврат сумм излишне уплаченных взносов, могут быть отрицательными. Это следует из пункта 3 таблицы 2 Методических рекомендаций по проверке расчета по начисленным и уплаченным страховым взносам, утвержденных распоряжением Правления ПФР от 4 марта 2014 г. № 88р .

Отрицательный показатель в строке 140 появится, когда сумма уплаченных страховых взносов в отчетном периоде меньше, чем сумма переплаты, возвращенной на расчетный счет компании. Такая переплата могла образоваться в прошлые расчетные периоды.

Как отразить зачет излишне уплаченных страховых взносов в форме РСВ-1 ПФР, в Порядке заполнения формы РСВ-1 ПФР не сказано. В устных консультациях специалисты ПФР пояснили: ошибки не будет, если зачтенные суммы переплаты указать в строке 140 раздела I формы РСВ-1 ПФР.

Переплата по страховым взносам может быть зачтена в счет будущих платежей. В этом случае после вынесения решения о зачете компания может перечислить текущие страховые взносы в меньшей сумме. Фактически перечисленные суммы отражают в строках 140—143 раздела I формы РСВ-1.

Таким образом, зачет переплаты страховых взносов в счет будущих платежей уменьшит показатели уплаченных страховых взносов.

Покажем порядок отражения в форме РСВ-1 зачета или переплаты на примере отчетности за полугодие.

Пример

Организация перечисляет страховые взносы в месяце, следующем за расчетным, не позднее 15-го числа.

В январе 2014 года компания переплатила страховые взносы на обязательное медицинское страхование за декабрь 2013 года. Вместо 95 000 руб. бухгалтер оформил платежку на сумму 195 000 руб. Переплата составила 100 000 руб. (195 000 руб. – 95 000 руб.).

В марте 2014 года бухгалтер подал в свое отделение ПФР:

— заявление на возврат излишне уплаченных страховых взносов на сумму 95 000 руб.;

— заявление на частичный зачет переплаты в сумме 5000 руб. в счет предстоящих платежей по обязательным страховым взносам в ФФОМС.

После проведения акта сверки фонд принял решение о зачете и возврате переплаты.

2 апреля 2014 года руководитель отделения ПФР подписал решение о зачете 5000 руб. в счет предстоящих платежей.

6 мая 2014 года поступила на расчетный счет компании возвращенная сумма переплаты — 95 000 руб.

Ежемесячно в 1-м полугодии 2014 года компания начисляла страховые медицинские взносы в размере 108 528 руб.

Решение о зачете переплаты принято специалистами Пенсионного фонда 2 апреля 2014 года.

Бухгалтер учел зачтенную сумму (5000 руб.) при перечислении страховых взносов в ФФОМС за март 2014 года. Он уменьшил на 5000 руб. сумму очередного ежемесячного платежа по взносам на обязательное медицинское страхование. В результате он перечислил не начисленные за месяц 108 528 руб. а 103 528 руб. (108 528 руб. – 5000 руб.).

При составлении отчетности по страховым взносам за 1-е полугодие 2014 года бухгалтер отразит сумму платежа (103 528 руб.) в строке 141 графы 8 раздела I формы РСВ-1 ПФР. В ней показывают перечисленные суммы за первый из последних трех месяцев отчетного периода (п. 7.6 Порядка заполнения формы РСВ-1 ПФР). В нашем случае — за апрель 2014 года.

Сумму переплаты бухгалтер отразит в составе показателя строки 142 графы 8 раздела I формы РСВ-1 ПФР со знаком »минус». Одновременно в этой же строке будет отражена сумма фактически уплаченных страховых взносов со знаком »плюс». Таким образом, в строке 142 будет результат сложения этих двух сумм — 13 528 руб. (+108 528 руб. – 95 000 руб.).

Показатель строки 140 графы 8 раздела I формы РСВ-1 ПФР — это результат сложения январской переплаты, правильно уплаченных сумм страховых взносов, а также отрицательных сумм зачета и возврата переплаты (см. таблицу).

Разъясните, каков порядок зачета и возврата суммы переплаты по страховым взносам в ФСС?

Пунктом 1 ст. 26 Федерального закона № 212-ФЗ [1] установлено, что сумма излишне оплаченных страховых взносов подлежит:

Страховщик обязан сообщать плательщику страховых взносов о каждом ставшем известным факте излишней уплаты страховых взносов в течение 10 дней со дня обнаружения такого факта.

При обнаружении на лицевом счете плательщика излишних сумм работник ФСС предлагает произвести сверку данных, которая оформляется актом совместной сверки по форме 21-ФСС РФ (приложение 1 к Приказу № 49 [2] ).

В случае если по результатами сверки подтверждена переплата, учреждение подает в ФСС соответствующее заявление:

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы в силу ч. 13 ст. 26Федерального закона № 212-ФЗ .

В акте совместной сверки и заявлениях плательщика сведения о видах социального страхования, контролируемых ФСС (федеральные законы № 255-ФЗ [3]. 125-ФЗ [4] ), отражаются одновременно.

Напомним, что с 01.01.2015 по заявлению плательщика страховых взносов может производиться зачет излишне уплаченных сумм страховых взносов по одному виду страхования в счет предстоящих платежей, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому упомянутому виду страхования (п. 21 ст. 26 Федерального закона № 212-ФЗ ). О допустимости такого зачета в отношении сумм переплаты между платежами, контролируемыми ФСС, дает разъяснение Минтруд в Письме от 24.09.2014 № 17-3/В-451 .

Возврат переплаты производится только на основании заявления плательщика и после погашения всех задолженностей у него перед ФСС, включая пени и штрафы согласно п. 12 ст. 26 Федерального закона № 212-ФЗ. Следовательно, на лицевой счет учреждения поступит сумма, оставшаяся после зачета.

Сумма излишне взысканных страховых взносов подлежит возврату плательщику в порядке, установленном ст. 27 Федерального закона № 212-ФЗ .

Заявление о возврате суммы излишне взысканных страховых взносов может быть подано плательщиком страховых взносов в письменной форме или в форме электронного документа в течение одного месяца со дня, когда стало известно о факте излишнего взыскания с него страховых взносов, или со дня вступления в силу решения суда. В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением установленного срока, ФСС начисляет на сумму излишне уплаченных страховых взносов проценты за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Федерального закона № 212-ФЗ ).

Данные правила применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов в силу п. 24 ст. 26 Федерального закона № 212-ФЗ .

В том случае, если в результате сверки не будет подтверждена переплата, учреждению следует представить уточненный расчет с правильными сведениями по начисленным и уплаченным страховым взносам.

Как отражаются операции по возврату и зачету сумм переплаты страховых взносов, контролируемых ФСС, в бухгалтерском учете государственных (муниципальных) учреждений?

В бухгалтерском учете учреждений операции по возврату переплаты по страховым взносам на лицевой счет отражаются в соответствии с положениями п. 104Инструкции № 162н [5]. п. 132Инструкции № 174н [6]. п. 160 Инструкции № 183н [7] .

Зачет платежей в рамках одного вида социального страхования отразится на основании положений п. 18 Инструкции № 157н[8] исправительной бухгалтерской записью, оформленной методом «красное сторно».

Зачет суммы переплаты по одному виду страхования в счет платежей по другому виду страхования отражается исправительной бухгалтерской записью, оформленной по методом «красное сторно» и дополнительной бухгалтерской записью.

В бухгалтерском учете государственных и муниципальных учреждений операции по зачету и возврату переплаты по страховым взносам оформляются на основании справки (ф. 0504833) и отражаются в соответствии принятым ФСС решением следующим образом:

[1] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[2] Приказ ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации».

[3] Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

[4] Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

[5] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[6] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[7] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

[8] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

заместитель главного бухгалтера Минобрнауки РФ