Рейтинг: 5.0/5.0 (1681 проголосовавших)

Рейтинг: 5.0/5.0 (1681 проголосовавших)Категория: Бланки/Образцы

Договор банковского вклада подразумевает возникновение отношений между двумя сторонами: банком и вкладчиком. Согласно условиям сделки, первая сторона обязуется принять от вкладчика оговоренную сумму средств под согласованный процент и на определенное время, по истечению которого, вернуть эти деньги второй стороне с учетом начисленных на первоначальную сумму процентов. Соглашение является реальным и возмездным.

Учитывая тот факт, что договор с физлицом публичный, банк должен принимать вклады от любого гражданина РФ. Тем не менее, в некоторых случаях организация может отказать гражданину в открытии вклада: когда у банка нет возможности принятия денег, а также когда этот момент прямо обозначен в законодательстве или же каком-либо другом нормативно-правовом акте. Кроме того, причиной отказа в открытии вклада может являться ложная информация, предоставленная вкладчиком о себе (либо же ее не предоставление) и наличие сведений в отношении физлица или юрлица относительно его возможной причастности к террористической деятельности.

Договор в обязательном порядке составляется в письменной форме и в нем должны быть прописаны такие сведения, как предмет соглашения, процентная ставка, а также условия и порядок возврата средств. Когда вклад открывается для третьего лица, оно также должно фигурировать в соглашении.

Образцы договоров и документов по банковским вкладам Дополнительные документыНовое за 05 октября 2016

Банки заключают заявление вместо договора банковского вклада – чем это чревато для вкладчиков – комментарии юристов и АСВ.

24 июля 2015 года у банка «Российский кредит» отозвана лицензия. данный банк по величине привлеченных средств входил в ТОП-50 российский банков. Многие вкладчики банка стали опасаться, что вклады им не вернут, так как они не имеют на руках договора на открытие вклада, а только лишь заявление на размещение депозита.

Стоит отметить, что заявление вместо договора банковского вклада стало распространенным явлением среди российских банков. В одних банках аналогом договора на открытие депозита может служить договор комплексного банковского обслуживания, в других – заявление присоединения. Такую практику сейчас ведут практически все крупнейшие банки России, включая государственные. Например, в Сбербанке для открытия вклада сначала необходимо заключить универсальный договор банковского обслуживания (УДБО), затем уже подается заявление на открытие вклада.

В чем подвох заявления на открытие вклада?Банки поясняют, что один договор комплексного (банковского) обслуживания и заявления присоединения (например, на открытие вклада) позволяют им сокращать издержки. Банки при таком решении тратят меньше бумаги и им не нужно каждый раз составлять новый договор при пролонгации сезонного депозита и проведения акций. Все основные условия по вкладам размещаются на одном листе, а не в тексте договора.

Кроме того, заявления на открытие вклада значительно экономит время обслуживания клиента, что удобно как банку, так и самому вкладчику.

Заключаемый договор банковского обслуживания и заявление на открытие вклада, по словам банкиров, являются юридически корректными и не имеют никакого подвоха – для вкладчиков такая форма безопасна.

Также бывает, что на руки вкладчику договор банковского обслуживания не выдается по умолчанию, его форма размещена в открытом доступе на сайте банка. В этом случае вкладчик в любое время может затребовать распечатать ему такой договор.

Мнение юристов о заявлении вместо договора банковского вкладаПо мнению юристов, заявление на открытие вклада или отдельный договор не ухудшают права вкладчиков в случае отзыва лицензии у банка. Согласно ст. 310 ГК РФ банк не может в одностороннем порядке изменять условия договора или любого другого документа, в том числе заявления на открытие вклада. Изменять или устанавливать комиссии по открытым вкладам также запрещает ст. 29 закона «О банках и банковской деятельности».

Комментарий Агентства по страхованию вкладовАгентство по страхованию вкладов (АСВ) информирует вкладчиков банков, что заявления на комплексное обслуживание, являются подтверждающим документом на получения страховой выплаты по вкладам в случае лишения лицензии банка. Однако при оформлении вклада и его пополнении необходимо требовать у банка все возможные документы, которые обязательно сохранять.

Советуем по теме:

Многие россияне открывают вклады в банках, стремясь сохранить сбережения или заработать на процентах. Каким образом регулируется обслуживание российскими кредитно-финансовыми организации вкладчиков? Какова специфика заключения соответствующих договоров на обслуживание депозитов между банками и их клиентами?

Сущность договора банковского вкладаСогласно формулировкам ГФ РФ, договор банковского вклада - это соглашение, по которому одна сторона (кредитно-финансовая организация), которая принимает от другой денежные средства (вклад), должна вернуть их в изначальной сумме и при условии выплаты процентов в оговоренном порядке.

Соответствующие соглашения классифицируются на два основных вида. Есть договор банковского вклада "до востребования", а есть "срочный". В первом случае проценты, как правило, ниже. Однако их выплата практически всегда гарантируется безотносительно момента снятия вкладчиком денежных средств со своего счета.

Во втором случае, как правило, в соглашении присутствует условие, что проценты по договору банковского вклада не выплачиваются, если гражданин пожелает снять денежные средства до окончания срока действия контракта с кредитной организацией. Конкретных разновидностей вкладов в российской банковской практике очень много. Чуть позже мы рассмотрим их.

Законодательный аспект оформления договора вкладаРоссийское банковское право договор банковского вклада регулирует посредством сразу нескольких законодательных актов. Соответствующего типа соглашение между кредитно-финансовой организацией и ее клиентом, структура документа и его содержание должны соответствовать положениям 44-й главы ГК РФ, практически всегда - 45-й, а также некоторых норм 854-й, а также 856-868 статей Гражданского Кодекса и 36-39 статей Закона о банках.

Вклад и депозит - одно и то же?Понятие договора банковского вклада часто ассоциируется с термином "депозит". Многие граждане, равно как и сами представители финансового сообщества, понимают их как синонимы. Правомерно ли это? Отметим - особой ошибки в отождествлении данных терминов нет. В среде российских юристов, вместе с тем, распространено мнение, что "депозит" - понятие несколько более широкое, чем "вклад". То есть второй термин - в любом случае, частный случай первого. Однако "депозитом" может быть назван не только вклад в рамках соответствующего договора, но также и инвестиция в ценные бумаги и другие активы.

Особенности договоров вкладаДоговор банковского вклада подразумевает, что кредитно-финансовая организация в момент подписания документов оформляет принятые от гражданина денежные средства в собственность. Вместе с тем, вкладчик сохраняет, как считают некоторые юристы, за собой имущественные права на эти средства, реализуемые посредством обращения в банк в любой момент времени с целью истребовать сумму, эквивалентную той, что была передана в соответствии с договором (а также, если это предусмотрено, проценты сверх нее).

Российские юристы выделяют два возможных варианта оформления взаимоотношений между банком и клиентом в аспекте работы с вкладом. Во-первых, на имя вкладчика может быть открыт персональный аккаунт, а во-вторых, взаимодействие между ним и банком может осуществляться посредством выдачи кредитно-финансовой организацией некоторой ценной бумаги.

Предмет правовых отношений в рамках соглашения по обслуживанию вклада - это безналичные средства, которые не являются конкретного типа денежными купюрами, а закрепленные в соответствующих законодательных источниках права требования, которые могут быть персонифицированы с точки зрения выдачи денежных сумм по депозиту или иных финансовых операций с ними. В этом отличие договора по вкладу, например, от соглашений, подразумевающих хранение активов в банковских ячейках. Во втором случае клиент получает именно те купюры, которые он разместил внутри соответствующего хранилища.

Таким образом, с точки зрения законодательства РФ, вклад - это не денежная сумма, а право требования. Хотя, как отмечают некоторые юристы, владение депозитом все же может быть интерпретировано как вещное право - мы отметили это выше. Сопутствующий открытию вклада банковский счет, в свою очередь, не может в общем случае пониматься как титул права владения, однако, его сущность следует трактовать как содержание законного требования вкладчика к конкретному финансовому учреждению.

Отличие вклада от счетаРассмотрим интересный аспект - чем отличаются договор банковского вклада и счета. Юристы отмечают, что оба явления относятся к числу типичных для банковской сферы. По многим признакам они схожи. В частности, в обоих типах соглашений между банком и клиентом открывается персональный аккаунт, в котором денежные средства учитываются, и в рамках которого осуществляются финансовые операции. Вместе с тем различий, как полагают некоторые эксперты, между ними достаточно много. В числе ключевых:

Таким образом, понятие договора банковского вклада включает два ключевых нюанса. Во-первых, срочность действия соглашения между клиентом и кредитно-финансовой организацией, а во-вторых - обязательства второй стороны вернуть денежные средства их владельцу по истечении соответствующего срока. Эти нюансы обуславливают то, что соглашения, в рамках которых обслуживаются счет и договор банковского вклада (характеристика последнего в ряде аспектов совпадает с первым) имеют все же разные источники.

Вместе с тем, как отмечают эксперты, в практике работы некоторых российских банков оба типа документов часто объединяются в один посредством использования допустимых с точки зрения регулирующего законодательства юридических формулировок в их структуре. То есть вполне возможен вариант, при котором договор на обслуживание вклада будет отличаться от соответствующего соглашения на открытие счета только сроками предполагаемого возврата денежных средств банком. Если осуществляется заключение договора, обслуживающего как таковой "счет", то он, тем не менее, оформляется как "вклад", но только с большим сроком действия - например 5 лет.

При этом прочие условия соглашения формулируются так, что клиент банка может свободно осуществлять основные финансовые операции с "вкладом" - так, как если бы это был "счет". Вместе с тем для большинства клиентов кредитно-финансовых организаций совершенно неважно, осуществляется ли заключение договора, подразумевающего де-юре открытие "счета" или "вклада". Это принципиально, главным образом, для юридических лиц, которым предстоит рассчитываться, используя банковский аккаунт, с контрагентами. В этом случае "вклад", вероятнее всего, не подойдет.

Виды вкладовВыше мы отметили, что основные виды договора банковского вклада - это соглашение о размещении в кредитно-финансовой организации денежных средств "до востребования", а также "срочные" депозиты. Но на практике классификация соответствующих договоров представлена гораздо большим количеством сценариев взаимодействия вкладчика и банка.

Некоторые кредитно-финансовые организации предлагают открывать своим клиентам счета, имеющие признаки как "срочных" депозитов, так и вкладов "до востребования". При этом, как правило, определяется график возможного обналичивания денежных средств без потери процентов, оговариваются и фиксируются письменно условия продления соглашения и т.д. В некоторых случаях действует такая схема: вкладчик имеет право обналичить средства со всеми полагающимися процентами на день финансовой операции, если заблаговременно предупредит банк об этом, допустим, за неделю.

Виды договора банковского вклада могут быть достаточно необычными. В мировой практике кредитно-финансовой деятельности встречаются варианты оформления депозита, при котором банк и клиент, подписав соглашение, фиксируют условие - снять денежные средства и получить проценты можно только в том случае, если их проситель на момент обращения будет состоять в браке и сможет это документально подтвердить.

Классификация договоров банковского вклада может осуществляться, исходя из доступа к соответствующему депозитарному аккаунту тех или иных лиц. В общем случае счетами может пользоваться только их владелец. Но возможен вариант, при котором договор банковского вклада подразумевает открытие доступа к аккаунту, например, также для родственников владельца денежных средств.

Капитализация вкладовНекоторые банки предлагают своим клиентам открыть вклад при условии капитализации. Что это такое? Это, по сути дела, маркетинговое обозначение вклада с пополнением. То есть человек, оформив депозит, может периодически пополнять его денежными средствами, на которые (так же как и в случае с основной суммой) будут начисляться проценты. При этом положения ГК РФ не обязывают банки всегда включать в договор это условие. Целесообразность заключения подобных соглашений с клиентами определяется политикой конкретного кредитно-финансового учреждения.

Некоторые юристы обращают внимание на интересный факт: дело в том, что пополнять вклад, в соответствии с положениями 841-й статьи ГК РФ, может любой человек, если у него есть корректные реквизиты счета - конечно, если в договоре между банком и владельцем депозита не указано иное. И если гражданин оформил вклад с капитализацией, то увеличивать объем размещенных на нем денежных средств может любой другой человек.

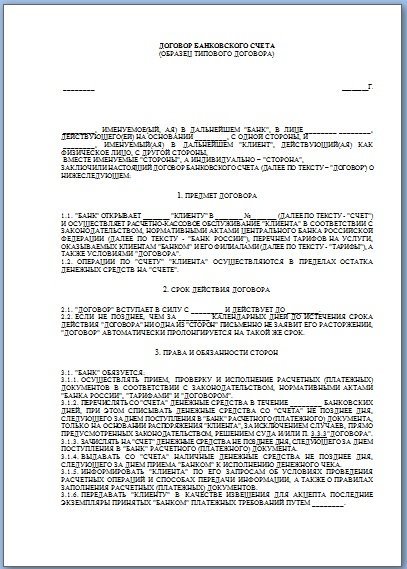

Специфика заключения договоровКаким образом заключается договор банковского вклада? Образец структуры соответствующего соглашения мы сейчас изучим. Выше мы отметили, что единственно допустимая форма заключения договора банковского вклада в России - письменная. Его подписание должно сопровождаться следующими действиями со стороны банка:

При этом письменная форма заключения договора об обслуживании вклада банком на практике может сопровождаться открытием сберкнижки, оформлением депозитарного сертификата или иного документа, который позволит банку в соответствии с законом идентифицировать клиента.

Теперь перейдем к структуре договора.

ПреамбулаФорма договора банковского вклада, как и большинство иных типов коммерческих соглашений, содержит преамбулу. В ней содержится наименование банка, ФИО и должность его руководителя, а также ФИО вкладчика, его паспортные данные, адрес регистрации. Все достаточно стандартно.

Предмет договораСледующий элемент, которые включает в себя договор банковского вклада (депозита) - раздел, отражающий предмет соглашения между клиентом и кредитно-финансовой организацией.

Формулировки, содержащиеся в нем, должны отражать тот факт, что вкладчик передает банку такую-то сумму (указываемую как цифрами, так и прописью) в такую-то дату.

Также в разделе, отражающем предмет договора, оговаривается срок (обычно в месяцах), в течение которого размещаются денежные средства.

Далее в документе может быть отмечен тот факт, что открытие вклада основано на подписании документа по установленной форме, удостоверении личности клиента, а также внесении необходимой суммы депозита.

Следующий пункт - проценты, условия их размещения. В числе самых распространенных формулировок - "начисление только за срок размещения".

Еще отражаются условия выплат по депозиту, это может осуществляться, например, ежеквартально или ежемесячно. Как правило, в разделе "Предмет договора" указывается, что при досрочном обращении гражданина за денежными средствами по вкладу проценты не начисляются (или отмечаются иные условия).

Еще один пункт, присутствующий в большинстве договоров - о том, что величина процентной ставки может корректироваться в зависимости от политики ЦБ, а также государственных органов власти, регулирующих банковскую сферу.

Завершается раздел, в котором отражается предмет договора, формулировкой, что вклад и проценты выплачиваются клиенту банка только по предъявлению документа, удостоверяющего личность.

Обязанности банкаСледующий раздел, который включает форма договора банковского вклада, отражает обязанности банка перед клиентом. В спектре возможных формулировок чаще всего встречаются следующие.

Указывается, что банк обязуется принять денежные средства от вкладчика и хранить их.

Один из пунктов может содержать формулировку, что кредитно-финансовая организация обязуется оформить вклад, а также выдать клиенту документальное подтверждение того, то денежные средства получены в такой-то сумме.

В числе иных возможных формулировок данного раздела - о выполнении банком указаний вкладчика, касающихся безналичных расчетов с депозита - если это предусмотрено условиями соглашения.

Еще один распространенный пункт в разделе договора, отражающем обязанности кредитной организации - о возврате вклада по факту первого требования клиента.

Права вкладчикаСледующий раздел, который содержит договор банковского вклада, образец структуры которого мы сейчас изучаем, отражает права клиента. В числе ключевых, что присутствуют в большинстве соответствующих соглашений: право распоряжаться депозитом лично, либо по доверенности, получать доход с процентов, осуществлять безналичные операции.

Обязанности вкладчикаСледующий раздел, который, как правило, содержится в договоре об открытии вклада, отражает, в свою очередь, обязанности клиента. В числе самых распространенных формулировок: передача банку денежных средств в такой-то сумме, уведомление кредитно-финансового учреждения о намерении продлить срок депозита, в ряде случаев - предупредить банк письменно о предстоящем желании расторгнуть договор.

Срок действия договораСтороны договора банковского вклада также фиксируют срок действия соответствующего соглашения. Как правило, используемые здесь формулировки подразумевают, что документ вступает в силу в момент его подписания и действует, пока вкладчику не будет возвращена вся сумма и проценты. Иногда в данном разделе отмечается, что досрочный возврат депозита и процентов не может быть произведен по инициативе банка, а только по факту письменного обращения вкладчика.

Разрешение споровЕще один раздел, дополняющий в ряде случаев условия договора банковского вклада - о разрешении споров. Как правило, здесь указывается формулировка, отражающая тот факт, что подобные ситуации решаются в порядке, который установлен законом. Иногда банк включает в этот раздел пункт о том, что любые вопросы, связанные с обслуживанием вклада, клиент может решить, обратившись в кредитно-финансовую организацию по такому-то адресу или телефону.

Если клиента устроят условия договора банковского вклада, предлагаемые банком в соответствующих формулировках, он может поставить свою подпись. Рядом будет располагаться аналогичный реквизит, а также печать от кредитно-финансовой организации.

Добавить комментарий

Новое предложение от банков: комплексное обслуживание при открытии вклада.

Все чаще в банках клиентам предлагают подписать не договор на открытие вклада, а договор комплексного банковского обслуживания либо заявление присоединения. Такие нетипично названные документы очень сильно настораживают потенциальных вкладчиков. Это, в первую очередь, связано с потерей многими банковскими учреждениями лицензий, а также с выявлением в их балансах неопределенностей по поводу сумм вкладов и числа вкладчиков.

Договор присоединения – к чему?Вообще первыми ввели практику подписания договоров комплексного банковского обслуживания (ДКБО) такие крупные игроки банковского рынка, как Сбербанк, МДМ Банк и Промсвязьбанк. Случилось это примерно два года назад. Сегодня же количество банков, использующих такие договора, постоянно растет, и в их число входят уже Бинбанк, «Российский Кредит», Бенифит-Банк, «Оранжевый», «Югра», СМП Банк, «Соверен», Капиталбанк и другие.

В первооткрывателе заявлений о присоединении – Сбербанке – клиент при открытии депозита подает заявление общей формы, а также может подписать универсальный договор банковского обслуживания (УДБО). Для этого у него должна быть оформлена рублевая международная карта Сбербанка. Если же такой карты у клиента нет, то для него оформляется рублевый счет в Сбербанке и выдается карта Maestro Momentum, за обслуживание которой клиенту платить не нужно. Если клиент захочет, он впоследствии сможет поменять эту карту на международную.

МДМ Банк идет немного другим путем в этом вопросе. Так, открывая вклад в данном банке, клиент подписывает заявление на открытие депозита и договор срочного банковского вклада. Но в договоре с банком обязательно будет иметься пункт, согласно которому срочный банковский вклад заключается исключительно в рамках договора комплексного банковского обслуживания, а значит, будет его неотделимой частью. То есть через акцептирование оферты клиента банк фактически привлекает его в систему комплексного банковского обслуживания.

Банк «Югра» заключает со своими клиентами договор об открытии вклада через подписание договора срочного банковского вклада. В данном банке такой договор выступает в роли заявления на открытие вклада и включает в себя все правила размещения вкладов частными клиентами.

Подобная ситуация возникает и в Бинбанке, но лишь при условии, что вы никогда ранее не обращались в этот банк. Так, при открытии любого продукта в этом банке вам нужно будет подписать договор-заявление, отвечающий за оформление и использование этого продукта вами, а также анкету-заявление на присоединение к условиям договора комплексного банковского обслуживания (ДКБО). Данная мера объясняется удобствами для клиента: ведь такой договор размещается в пределах одной страницы и содержит в себе все наиболее существенные пункты, касающиеся работы с банковским учреждением. Что касается дополнительной информации, касающейся условий ДКБО, то банк предлагает ознакомиться с ними на сайте банка, либо же попросив распечатки условий в офисе банка.

Борьба с банковской бюрократиейСотрудники банковских учреждений утверждают, что использование в банковской деятельности договоров комплексного обслуживания и договоров присоединения позволяет использовать гораздо меньше бумаги, а значит, экономить средства и нивелировать бюрократию. Данные выводы по поводу ДКБО сотрудники делают, сравнивая подписание этого договора с подписанием обычных договоров об открытии банковских продуктов. Также кредитные организации отмечают, что заключение ДКБО позволяет банку не тратить время и средства при таких ситуациях, как пролонгация кредита или зачисление подарочных средств на акционный вклад клиента.

Так, банк «Югра» в своем договоре предлагает клиенту согласиться с одним достаточно интересным пунктом, который впервые появился в договоре в ноябре 2014 года. В этом пункте подчеркивается, что клиент присоединяется к Правилам размещения физическими лицами банковских вкладов данного банка и к условиям срочного банковского вклада для физических лиц. При этом клиент в этом пункте просит банк открыть ему соответствующий счет, зачислить на него сумму вклада и проводить его дальнейшее обслуживание в соответствии с тарифами, правилами и условиями банка.

Как утверждают сотрудники банка «Югра», добавление такого пункта в договор позволяет значительно увеличить скорость обслуживания клиентов банком, а также упростить саму форму договора для его лучшего понимания вкладчиком. Все существенные условия договора, которые раньше были рассказаны в большом количестве пунктов, теперь объединены в отдельный блок и поэтому являются более наглядными. Что же касается подробного изложения всех правил, условий и тарифов обслуживания банковской организацией, то теперь с ними можно ознакомиться либо в специальном разделе на сайте банковской организации, либо в распечатанном виде в отделении банка.

Антон Маслий. директор департамента разработки розничных продуктов Бинбанка, позитивно относится к введению такой практики в банках. Также он рассказывает, что сегодня в Бинбанке и других крупных банках России при работе с клиентами активно используют договоры комплексного обслуживания. Сам Бинбанк впервые использовал такой договор в июне 2014 года, и его использование значительно снизило издержки банка на печать документов и изменение форм существующих договоров. Так, при появлении изменений в законодательстве, касающихся банковских продуктов, банкам приходилось менять формы договоров по каждому из своих продуктов. Например, если их 30 штук, то нужно было переделывать 30 вариантов договоров, а это достаточно затратно для банка. С внедрением единой формы для всех продуктов банк может экономить свои средства, а значит, и устанавливать для клиентов более выгодные условия и тарифы.

Наталья Волошина. начальник управления депозитных и расчетных продуктов Промсвязьбанка, рассказывает о том, что договор присоединения в их банке появился еще в октябре 2009 года. Его открытие тогда повлекло за собой большое количество выгод как для самого банка, так и для его клиентов. Так, кредитная организация, использующая такой договор, сокращает время оформления всех бумаг, а значит, и общее время работы с каждым из клиентов. При этом у банковских сотрудников появляется время на то, чтобы объяснить клиентам условия вклада и проинформировать его обо всех его особенностях. Также банк экономит на бумаге, распечатывая только заявление на открытие вклада и подтверждение о его размещении вместо 10 страниц договора. Улучшается и имидж банка в целом за счет введения более эффективной и технологичной системы работы с клиентами.

Что касается преимуществ этого вида договора для клиента, то он может сэкономить свое личное время за счет более быстрого оформления бумаг. Также гораздо проще становится процесс понимания условий вклада: если раньше клиенту нужно было прочитать множество пунктов договора, размещенных на нескольких листах, то теперь он должен понять лишь содержание одного листа с условиями. Также удобно то, что для всех вкладов банка условия размещения одинаковы, и с ними можно без проблем ознакомиться.

Юридическая подоплекаМенеджеры банков признаются, что договор комплексного банковского обслуживания и заявление о присоединении вызывают у клиентов массу вопросов. И главным вопросом является то, имеют ли такие договоры юридическую силу.

Заместитель председателя правления банка «Югра» Дмитрий Шиляев утверждает, что у вкладчиков не должно возникать никаких сомнений по поводу юридической силы таких договоров, так как они абсолютно корректны и не ущемляют интересов частных лиц.

Так, в соответствии со статьей 836 Гражданского кодекса РФ, договор об открытии вклада считается заключенным, если он отвечает требованиям, установленным в банковской практике, и заключен в письменной форме. То есть для того, чтобы убедиться в юридической силе документа, нужно лишь узнать, является ли такая форма договора стандартной для данного учреждения. Если это так, то нет никакого основания для сомнений в ее корректности.

Также клиент не должен опасаться того, что банк в одностороннем порядке сможет значительно изменить условия вклада в сторону ухудшения для вкладчика. Такие действия запрещены законодательством РФ, в частности, статьей 29 федерального закона «О банках и банковской деятельности», в которой запрещается сокращать срок размещения депозита в банке и уменьшать процентную ставку по нему.

В соответствии с этой статьей, банк может изменять условия только после изменения вклада самим вкладчиком или после его пролонгации. Это связано с тем, что такой вклад считается повторно размещенным, а значит, новым.

Также клиенты часто сомневаются по поводу того, что банки могут во время действия вклада значительно изменить банковские комиссии либо установить новые дополнительные платежи.

Однако заместитель председателя правления банка «Югра» обращает внимание клиентов на то, что в той же 29 статье закона РФ «О банках и банковской деятельности» указывается на противозаконный характер подобных действий банка. То есть по этому поводу клиентам переживать также не стоит.

В чем же подвох?Подводные камни данного договора могут заключаться в полных правилах размещения вкладов для данного банка, которые не раскрываются в УДБО. Банковские сотрудники предложат вам ознакомиться с ними на сайте банка или в его офисе. Вы можете попросить предоставить вам распечатки правил, апеллируя к 836-й статье Гражданского кодекса РФ, но опираться на нее сложно из-за ее неоднозначности. Так, кроме того, что в ней указано правило заключения договора исключительно в письменной форме, в ней есть еще уточнение по поводу того, что банк имеет право представить любой документ для заключения договора с клиентом. Как говорилось выше, главное – чтобы он использовался в банковской практике данной организации.

Также некоторые банки в своих договорах могут прописать возможность изменения правил с молчаливого согласия клиента. Так, банк «Соверен» прописывает в своем депозитном договоре то, что согласием клиента с новыми правилами банка является его бездействие, то есть непредставление письменного отказа от изменений или заявления о расторжении договора. Этот пункт является очень удобным для банка и фактически не идет вразрез с законодательством РФ.

Но старший юрист юридической компании «Некторов, Савельев и партнеры» Константин Галин утверждает, что даже такой вид договора не может ущемлять права клиента банка. Он напоминает, что в соответствии со статьей 310 ГК РФ банк не вправе в одностороннем порядке менять какие-либо условия вклада. Это правило касается не только изменений, внесенных в единый договор по вкладам, но также оно применяется к изменениям стандартных правил вкладов. Это возможно потому, что стандартные правила фактически являются для вкладчика частью договора вклада.

Что касается прав вкладчиков по поводу изменения правил и общих условий вкладов, то они могут это сделать, но вряд ли добьются от банка поблажек. Реальной силой для изменения правил вкладов обладают лишь действительно крупные вкладчики. Небольшой вкладчик имеет реальные шансы лишь при обжаловании дискриминационных требований банка, которые направлены исключительно на него и не распространяются на других вкладчиков.

Также стоит заметить, что все вклады крупных банков с новой формой договоров страхуются Агентством по страхованию вкладов. Но, несмотря на это, и даже с учетом всех изложенных выше пунктов, лучше подстрахуйтесь при подписании данного вида договоров. Это можно сделать так: при оформлении вклада или в момент внесения средств на счет затребуйте все документы, касающиеся вклада, и сохраните их до окончания его срока. Так вы обезопасите себя от всех рисков и не будете лишний раз переживать по поводу изменения его условий.

Практически любой человек, заключавший договор о вкладе с банком, понимает необходимость его внимательного изучения. Но не все, бегло пробежав по его строчкам, могут обратить внимание на все детали сделки. Неважно насколько хороша репутация банка, подводные камни могут быть в каждом документе, под которым ставит свою подпись вкладчик.

Практически любой человек, заключавший договор о вкладе с банком, понимает необходимость его внимательного изучения. Но не все, бегло пробежав по его строчкам, могут обратить внимание на все детали сделки. Неважно насколько хороша репутация банка, подводные камни могут быть в каждом документе, под которым ставит свою подпись вкладчик.

Слова о надписях мелким шрифтом не выдумка, но это и не являются чем то необычным. Зачастую мелкими буквами прописан весь документ для более компактного размещения. Вот среди этого текста и можно натолкнуться на некоторые особенности, которые могут обернуться в неприятности для вкладчика. Как правило, это могут быть различные комиссии или ограничения, которые могут отрицательно повлиять на сумму, на которую рассчитывает клиент. Не обо всех нюансах сообщается в рекламных брошюрах, но все они обязательно будут указаны в договоре.

Беря это во внимание, наиболее удобным способом изучить договор будет посещение официального сайта банка, на котором обязательно должен быть размещен бланк договора, который можно в спокойной домашней обстановке детально изучить и не жалеть потом о потерянных денежных средствах.

Пари изучении договора не лишним будет обратиться к сотруднику банка. В данном случае репутация для банка важнее, чем возможная потеря клиента, поэтому ответ зачастую максимально откровенен.

Среди всех пунктов договора некоторые подлежат более тщательному изучению. При расчете дохода следует внимательно обратить внимание на сроки указанные в договоре. Дело в том, что под словом «год» не обязательно может подразумеваться срок в 365 дней, так как, например, согласно ГК это всего 360 дней. Разъяснения этого пункта обязательно должно быть в договоре. То же и с понятием «квартал», ведь в одном договоре это 3 месяца, а в другом ровно 90 дней. Так же следует учитывать время прибавления процентов к основной сумме. От того будут они прибавляться каждый день, каждый месяц или в конце срока также сильно зависит полученный доход.

Не менее тщательно нужно изучить пункт с указанием дат. Как уже говорилось, понятие «год» в данном случае довольно расплывчатое, поэтому следует запомнить указанную дату окончания срока. В противном случае может возникнуть ситуация, когда клиент пытается забрать деньги раньше или позже срока. Такая ситуация также должна быть прописана в договоре, как и её последствия. Ведь в случае, например, окончания срока вклада он может быть пролонгирован автоматически или остаться в банке, но на условиях депозита до востребования с соответствующей низкой процентной ставкой.

Особенно внимательно следует изучать договор при оформлении нестандартных вкладов, таких как мультивалютные счета, или на особенности взыскания комиссии за предоставленные услуги, такие как: проверка баланса счета, обналичивание денег, переводы и так далее.

В любом случае, нельзя ожидать что банк намеренно попытается что-то утаить от клиента, но и на полное отсутствие приятных или весьма не приятных неожиданностей также рассчитывать не стоит.

Мне конечно тоже приходилось заключать договор на открытие вклада и не раз. Договор действительно написан мелким шрифтом. На сроки внимание конечно обратил, но весь договор прочесть сил не хватило. Но сотрудник банка любезно согласился прояснить некоторые моменты договора. Не похоже, что они пытались что-то утаить или может мне повезло с банком.

Ник, повезло вам скорее всего с сотрудником) Я сама долгое время работала в банковской сфере и могу с полной уверенностью сказать — очень много совершенно некомпетентных людей. Причем иногда у них нет прямой цели кого-то обмануть — просто они совершенно не знакомы с механизмами того самого банка, в котором строят свою карьеру.

Я как раз собираюсь открыть вклад в банке и для меня это очень полезная информация. Теперь я знаю, на что следует обращать внимание и буду очень внимательно читать договор. Надеюсь, что это поможет мне правильно выбрать банк и избежать многих неприятностей.

К стыду своему признаюсь, что я ни раз еще в жизни не дочитала ни один договор до конца. Я только уточняла для себя пункт, который связан с процентной ставкой и сроками действия договора. И все пожалуй. Если все подходит, то ставлю подпись. А смысл? Все договоры, они как правило, типовые. И если вам лично не понравился какой-либо пункт, администрация банка не будет его менять. Вам остается согласиться или развернуться и уйти.

Что типовые — это вполне понятно. Но откуда можно знать, какой в данном конкретном банке этот типовый договор? Возможно, что там присутствует какой-нибудь совершенно невыгодный для клиента банка пункт (написанный мельчайшим шрифтом, само собой разумеется)? Необходимо, хотя бы бегло, все же просматривать договор полностью. Особенно, если обращаетесь в конкретно взятый банк впервые.

Согласна, что перед заключение договора, нужно внимательно все прочитать, а особенно то, что написано мелким шрифтом. И не стесняться задавать вопросы, если есть непонятные моменты. Лучше сразу все узнать, чтобы избежать проблем в будущем.

Меня очень порадовала деликатная рекомендация внимательно изучать договор при оформленни мультивалютных счетов. Спасибо. Когда я стану миллионершей и соберусь оформить такой счет, я обязательно учту этот совет. Но такая жалость, что такая перспектива мне не светит в этой жизни. Может когда-то, потом, после реинкарнации…

Я думаю, что любой здравомыслящий человек понимает, что пред тем, как подписывать договор, нужно обязательно внимательно его прочитать и вникнуть. Тем более то, что написано мелким шрифтом. Ведь все проблемы возникают из-за того, что основная масса населения подписывает, просто не разобравшись.

Да я думаю, что никто не станет спорить, что договор нужно читать самым внимательным образом от буквы до буквы. Но вот скажу лично за себя. Читая любой договор, дойдя до второй страницы, я уже смутно помню что там написано на первой. Т.Е. лично для меня требуется время для детального изучения документа, которое никто в банке не даст, ибо за тобой всегда есть следующий клиент, который из-за вас время теряет.

Вита, все правильно, в банке никто не даст вам лишней минуты на изучение договора. А разбираться, порой, нужно детально. Поэтому я считаю разумной рекомендацию в статье, прежде чем что-то решить, зайти на сайт банка и ознакомиться с условиями договора там. Таким образом можно внимательно изучить каждый пункт и отметить для себя неясные моменты.

Добавить комментарий Отменить ответ Свежие комментарии