Рейтинг: 4.3/5.0 (1682 проголосовавших)

Рейтинг: 4.3/5.0 (1682 проголосовавших)Категория: Бланки/Образцы

Образец заполнения формы 6 НДФЛ за полугодие в любом случае лучше для начала найти, прежде чем самостоятельно начинать заполнение своего бланка. Это связано с тем, что изменения налоговое законодательство вносятся довольно часто и порой даже опытный бухгалтер может допустить ошибку из-за того, что какая-то норма была уже изменена.

Не стоит откладывать процесс подачи отчетности на последний день, так как если будут обнаружены ошибки, то достаточного времени, чтобы сдать отчет без штрафа уже не будет.

Форма 6 НДФЛ за первое полугодие должна была быть сдана в ИФНС до 1 августа 2016 года. В последующем за просрочку каждого месяца нужно уплатить 1000 руб. Если же в каком-либо бланке будут обнаружены ошибки, то штрафные санкции за каждый бланк составят 500 руб.

Правила заполненияК основным правилам, которых стоит придерживаться, относится то, что заполнять все бланки отчетности стоит черной или синей шариковой ручкой. При этом все данные вносятся печатными буквами.

Если даты, которые должны быть указаны в бланке, выпадают на праздник или выходной, то их следует заменить на первый рабочий день после этого числа.

Если в какой-то пункт вносятся нулевые показатели, то их стоит указывать во всех графах сумм (там, где даты, ничего не ставим).

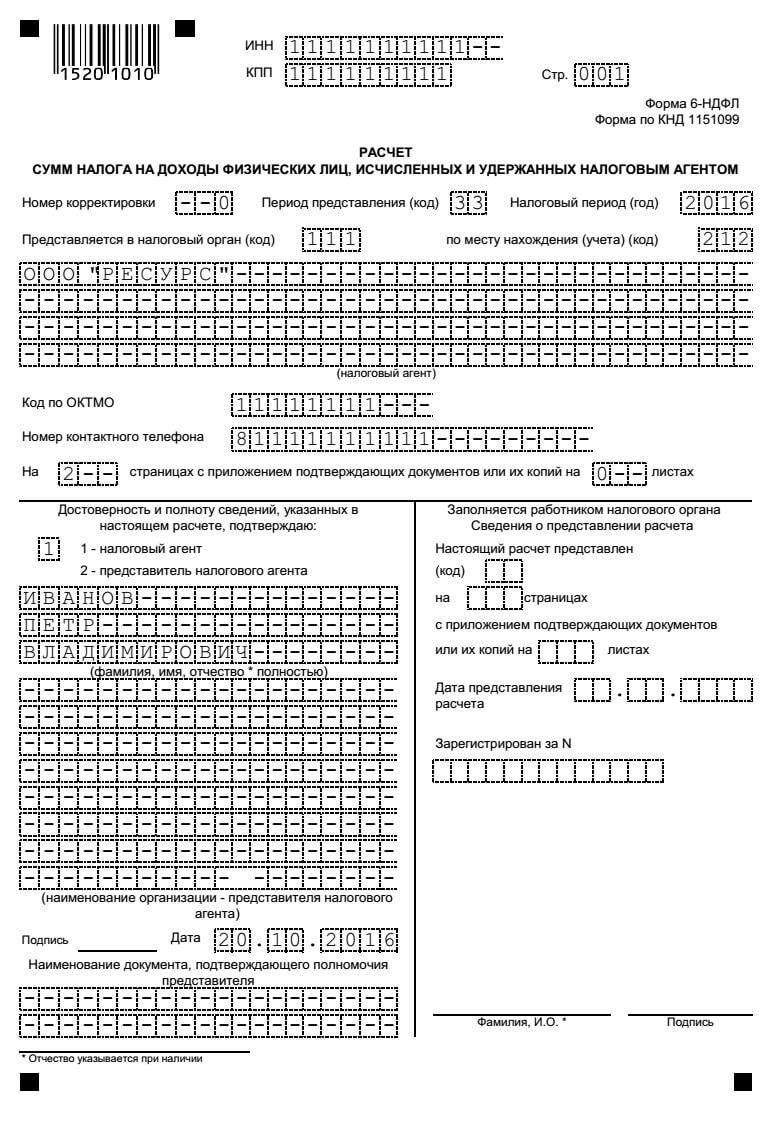

Титульный лист заполняется в стандартном режиме, как и для любой другой налоговой отчетности. Предприниматель указывается свои ФИО, ИНН, адрес регистрации и контактные данные. Внизу должны быть указаны дата, подпись и печать предприятия. Также необходимо указать на скольких листах сдается отчет и кто именно его подает (сам предприниматель либо же его представитель по доверенности). Отчет также может быть отправлен и по почте заказным письмом, но тогда каждый лист отчета должен быть заверен у нотариуса.

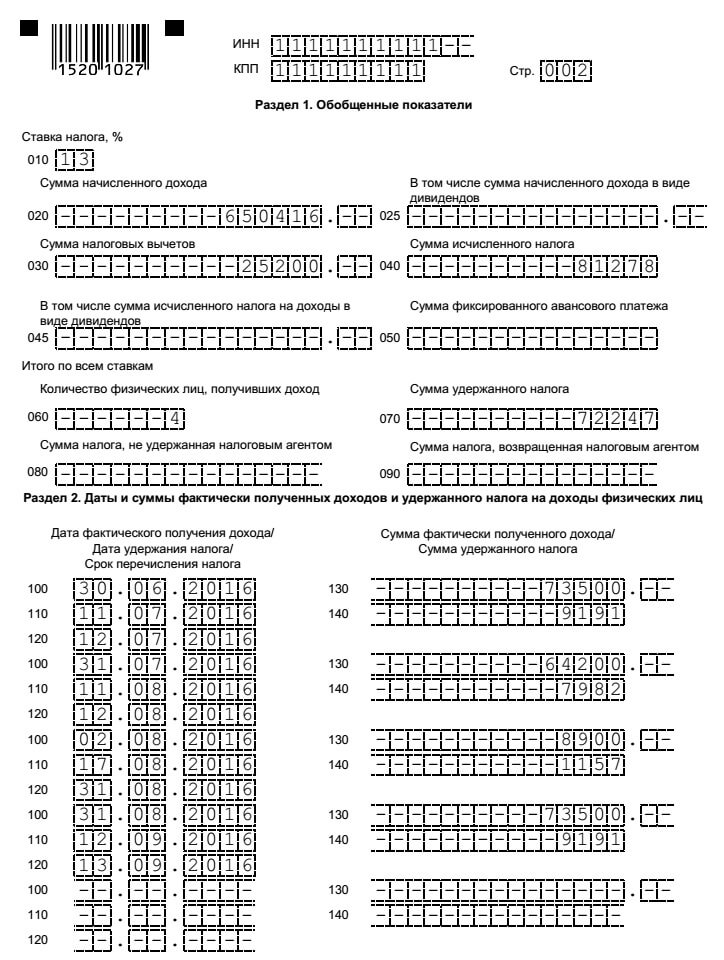

Обобщенные показателиВ разделе 1 указываются итоговые показатели за все 6 месяцев с начала года.

Стоит сразу заметить, что даже если выплат во втором квартале не было, то все равно отчетность нужно подавать до конца года. В форме 6 НДФЛ за полугодие в Разделе 1 нужно указать данные за первый квартал, а в Разделе 2 поставить нулевые показатели.

По каждой налоговой ставке данные должны быть внесены отдельно за полугодие, а затем уже указывается в конце итоговый показатель по всем ставкам и по всем доходам.

В Разделе 1 и 2 стоит заполнять столько листов, сколько нужно для того, чтобы внести всю информацию детально по всем видам налогообложения!

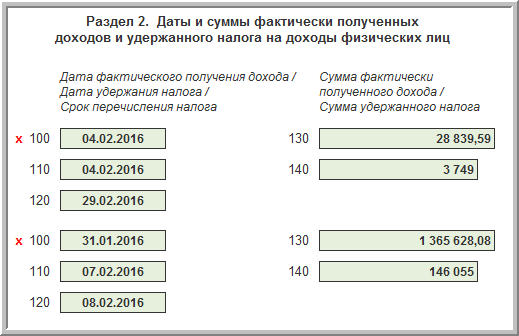

Даты (Раздел 2)В разделе 2 должны быть указаны суммы (выплаченные и удержанные) во втором квартале, а также даты, когда именно это было произведено. Стоит помнить, что даты должны располагаться только в хронологическом порядке. Для каждой налоговой ставки или разных видов дохода должна быть отдельная информация, только в конце все суммы будут просуммированы.

При заполнении раздела 2 существуют некоторые важные моменты:

Как показывает опыт многих бухгалтеров, заполнение формы 6 НДФЛ имеет свои нюансы и подводные камни даже для тех, кто досконально знает инструкцию и строго ей следует.

Итак, основные из них:

Итак, в завершение стоит еще раз сделать акцент на том, что для предотвращения возникновения нежелательных ошибок лучше всего заранее просмотреть образец заполнения, а уже потом вносить в бланк свои данные. И главное — сделать это своевременно, чтобы было достаточно времени на корректировку и исправление ошибок.

Продолжается кампания по сдаче отчётности 6 НДФЛ. Вскоре плательщикам предстоит сдавать очередной квартальный расчёт, сроки сдачи которого приходится на октябрь. Однако до сих пор у многих остаются вопросы по заполнению новой формы. Ниже приведена форма 6 НДФЛ 2016 года: пример заполнения за 3 квартал.

Заполнение 6 НДФЛ за 3 квартал 2016 на примереНовая форма 6 НДФЛ за 9 месяцев состоит из нескольких частей:

Пример заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: титульный лист заполняется с указанием реквизитов плательщика - ИНН, КПП, наименования, кода ОКТМО, контактного телефона. Также надо обозначить ? предоставляется ли форма лично руководителем/индивидуальным предпринимателем или отправляется представителем налогового агента. Код периода, который содержит новая форма 6 НДФЛ за 9 месяцев ? 33. Соответственно год ? 2016. Если подается изменённый расчёт, потребуется поставить номер корректировки. При первой подаче проставляется 0.

Далее необходимо прописать код принимающей ИФНС и указать соответствующий код по месту нахождения (организации, предпринимателя, крупнейшего плательщика, нотариуса и т.д.). Заполнение 6 НДФЛ за 9 месяцев 2016 года предполагает и фиксирование даты составления отчёта.

Образец формы 2016 года (пример заполнения за 3 квартал) содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам:

Данные раздела 1 представляют собой суммированные показатели за 3 квартал 2016 года и отчёта за полугодие, за исключением строки 060, отражающей среднюю численность сотрудников за всё время. Новая форма 6 НДФЛ за 9 месяцев 2016 года даёт представление об общем заработке работников, вычетов и удержания за рассматриваемый период.

Заполнение второго разделаС 2016 года пример заполнения за 3 месяца выплаты доходов следующий: информация 2-го раздела также содержит обобщающие данные о доходах работников, но уже помесячно. Налоговый агент заполняет бланк по датам, исходя из фактических периодов получения доходов, удержаний и перечислений в бюджет. Заносятся сведения не только по датам совершения операций, но и по суммам.

Представляются только данные, фактически произошедшие в текущем квартале (в данном случае в 3-м). То есть, фактически выплаченная зарплата или аренда за сентябрь указывается уже в следующем расчете 6 НДФЛ в целом за 2016 год, принятым за годовой. Сумма начисления при этом входит в данные 1-го раздела (строка 020). Рассмотрим построчно:

Составить отчётность 6 НДФЛ можно в онлайн-сервисе 1С:Предприниматель (пароль придёт на почту)

Заполнение 6 НДФЛ за 9 месяцев 2016 года осуществляется до окончания следующего за отчётным периодом месяца. Срок сдачи 6 НДФЛ за 3 квартал - не позднее до 31 октября 2016 года. Налоговым агентам, которым требуется выдать зарплату лицам в количестве меньше 25 человек, разрешено передавать отчётность не только онлайн, но и на бумажных носителях.

Как указать зарплату за сентябрь, выданную в октябреВ первом разделе по строке 040 отражаются все начисленные доходы за период с января по сентябрь. Показатели по начисленному и удержанному налогу по строкам 040 и 070 (бухгалтерский и фактический результаты) будут отличаться, так как строка 070 отразит только налог с сумм, фактически выплаченных до сентября включительно. Обязанности указать не перечисленный подоходный за сентябрь также не возникает, ведь согласно требованиям законодательства, необходимость по удержанию появляется с момента выдачи заработной платы.

Пример 1. Компания начислила работникам заработную плату 450 000 р. за период в девять месяцев ? январь-март, апрель-июнь и июль-сентябрь. Сумма вычетов составила 12 600 р. К удержанию ? 56 862 р. в том числе за сентябрь ? 6 318 р. Зарплата за сентябрь выплачена в октябре 7 числа.

По строке 020 будет отражена общая начисленная сумма 450 000 р. Размер вычетов 12 600 р. сформируется по строке 030. Строка 040 покажет полную сумму начисленного за 9 месяцев налога ? 56 862 р. Однако удержанный налог (070) будет меньше на размер сентябрьского ? 50 544. Оставшуюся часть 6 318 переносить в строку 080 не нужно.

Начисленную сентябрьскую зарплату, но выплаченную фактически в октябре, следует показать в следующем отчёте уже за 2016 год. При заполнении раздела 2 зарплата за сентябрь, выплаченная в октябре, отразится по строке 100 ? дата 30.09.2016. Затем по строке 110 потребуется прописать день фактической выплаты, произошедшей в октябре. В строке 120 - соответственно следующий рабочий день после выдачи. Сумму же выданной в октябре зарплаты за сентябрь указывать в форме 6 НДФЛ за 9 месяцев не требуется. Эта информация отразится уже в следующем отчёте за 2016 год.

Отпускные в 3-м кварталеЕсли в отчётном периоде (за 3 квартал 2016 года) выдавались отпускные, их также нужно отразить в разделах 1-2 формы. В разделе 1 общая сумма начисленных отпускных войдет в состав начисленной итоговой суммы заработка. Налог также отразится по строке 070. При заполнении раздела 2 на каждый случай выплаты отпускных нужно создавать отдельный блок, если выплаты производились в разные дни. Фактически выплаченная сумма должны быть зафиксирована по строкам 100 и 110. Строка 120 ? дата последнего дня месяца, ведь именно тогда следует удержать подоходный с отпуска .

Пример 2. В июле были выплачены отпускные работникам 11 и 19 числа в размере 22 550 и 21 600 соответственно. Удержано 2932 и 2808 рублей. Отразятся выплаченные деньги за 3 квартал 2016 года следующим образом. Во втором разделе будут созданы дополнительно 2 блока, в одном из них построчно будет стоять:

Данные второго блока построчно:

В разделе 1 указанные размеры отпускных войдут в итоговые суммы начисленной заработной платы, по строке 070 будет отражаться подоходный с отпускных.

Отражение в отчётности выплат по больничным листамОтражение выплаченных пособий по листкам нетрудоспособности производится несколько иначе, чем при фиксировании иных доходов. Большинство выплат по больничным (за исключением пособий по беременности и родам) облагаются налогом. Обязанность по его удержанию возникает в момент выплаты пособия. А вот перечислить его в бюджет требуется не позднее последнего дня месяца выплаты.

Полученные в результате расчеты больничных и начисленных налогов будут отражены в 1 разделе наряду с другими начислениями. Фактические же выплаты должны быть отражены в отдельном блоке, а дата выплаты и удержания будут совпадать. Срок перечисления равен последнему дню месяца.

Пример 3. Работник болел во втором полугодии с 08 августа по 17 августа. 18 августа продолжил выполнять свои трудовые обязанности, для чего потребовалось сдать больничный лист в бухгалтерию предприятия. В тот же день был произведен расчёт за период нетрудоспособности, в результате чего начислен больничный 11600 рублей, в том числе НДФЛ 1608 рублей. Указанная сумма за 3 квартал 2016 года была выплачена в ближайший день заработной платы 5 сентября.

Порядок заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: начисление пособия по больничному отразится по строке 020, налог к уплате войдет в состав начисленного по строкам 040 и 070. Как заполнить раздел 2? Дата (5 сентября) фактической выплаты и удержания налога отразится в строках 100 и 110. В строке 120 как дата перечисления НДФЛ будет значиться 30.09.16 года. В случае, когда физическое лицо получило пособие по больничному листу в периоде, отличном от начисления, заполняться раздел 2 будет при фактическом осуществлении операции.

Пример 4. Сотрудник отсутствовал на рабочем месте по причине болезни с 22 июня по 28 июня. 29 числа он вышел на работу и предъявил листок нетрудоспособности. В тот же день был произведён расчёт, в результате чего начислено 8900 рублей, включая подоходный 1157 рублей. Пособие по больничному листу выплачено 8 июля.

На примере приведённых данных начисленное пособие по нетрудоспособности и НДФЛ найдут отражение по строкам 020, 040 и 070 в отчётности за полугодие. Если следовать указанным условиям, то во 2 разделе за этот же период отражать выплату больничного листа не потребуется. Образец заполнения формы 6 НДФЛ за 3 квартал: начисленное пособие и налог к удержанию будут отражены как нарастающим итогом в 1 разделе, так и как фактическая уплата во втором. Данные 2 раздела построчно:

Учитывая, что декретные по больничному листу подоходным не облагаются, порядок их фиксирования в форме 6 НДФЛ не предусмотрен.

Превышение вычетов над доходамиВ некоторых ситуациях заявленное работником право на вычеты может превысить сумму облагаемого дохода. Например, если сотрудник решил воспользоваться возможностью для предъявления имущественного или социального вычета по месту работы. В таких случаях налоговая база будет отсутствовать.

Пример 5. В сентябре работник заявил о своём праве на получение вычета в размере 30000 рублей. Как заполнить форму 6 НДФЛ с 2016 года? Отчётность за 9 месяцев будет содержать следующие данные относительно этого сотрудника:

Получить наказание в виде штрафов налоговые агенты могут не только за неправомерное непредоставление отчёта 6 НДФЛ в 2016 году, в том числе и за третий квартал. Выявленные ошибки могут быть следующего характера:

В случаях, когда заполненная некорректная информация не повлияла на общий налог к уплате и не привела к уменьшению облагаемой базы, плательщики могут рассчитывать на смягчающие обстоятельства. Размер штрафа равен 500 рублям, применяется по отношению к каждому документу с неверными данными.При самостоятельном обнаружении ошибок следует подать уточнённый расчет в фискальные органы как можно раньше. Это поможет избежать начисления дополнительных штрафов.

Обязанность по сдаче формы 6 НДФЛ с 2016 года возникает лишь у налоговых агентов. Отсутствие заработной платы позволяет плательщикам не предоставлять расчет в ИФНС. Вместе с тем инспекция может принять и нулевые формы. Рекомендуется составить письмо в произвольной форме об отсутствии начислений и перечислений в пользу наёмных работников, адресованное фискальным органам. Это поможет избежать дополнительных вопросов.

Срок сдачи 6 НДФЛ за 3 квартал - 31 октября. За непредоставление расчета без имеющихся на то причин инспекция вправе не только начислить штраф в размере 1000 рублей за каждый месяц (включая и неполный) просрочки, но и приостановить операции по банковским счетам. Своевременно переданное письмо с объяснениями позволит предотвратить неблагоприятные последствия.

Однако если начисление и выплата заработной платы была прекращена в течение отчётного периода, предоставлять новый расчет 6 НДФЛ в инспекцию все же потребуется, так как указанные в нем данные идут нарастающим итогом с начала года. Заполнение не потребуется лишь для 2 раздела (с указанием заработка за три последних месяца) как для ИП, так и для организаций за 2016 год.

Налоговый кодекс устанавливает определенные требования к субъектам, получающим доход. В законодательстве, в частности, предусмотрена обязанность выплачивать обязательные отчисления в бюджет с поступлений, являющихся объектами обложения. Для обеспечения контроля выплат налогов уполномоченные инстанции требуют от субъектов предоставлять официальные документы. В них содержатся сведения не только о полученных доходах, но и о суммах начисленного, удержанного и выплаченного сбора. Нормативными актами утверждены унифицированные формы таких документов.

Периодически законодателями пересматриваются действующие правила. С 2016 г. введен документ 6-НДФЛ — новая отчетность для всех работодателей. Ее предоставляют не только субъекты, у которых есть наемные сотрудники, но и предприятия, выплачивающие доходы лицам, которые не являются их работниками. Внесение записей в данный документ сопровождается в настоящее время рядом сложностей. В первую очередь они связаны с недостаточно полными разъяснениями, которые даны в нормативных актах ФНС. Тем не менее разбираться с новым порядком необходимо всем предприятиям. Рассмотрим далее, что собой представляет документ 6-НДФЛ.

Порядок оформления, описание требуемого формата для предъявления документа в электронном виде разъясняется в Приказе от 14.10.15 № ММВ-7-11/450. Однако этот нормативный акт отвечает далеко не на все вопросы, которые возникли у плательщиков. Документ 6-НДФЛ, бланк которого представлен в статье, составляется по всей компании или предприятию в целом. Многие организации в целях упрощения процесса используют онлайн-сервисы или специальные программы.

Куда предоставляется документ?Он направляется в тот же контрольный орган, куда и перечисляется сам налог. 6-НДФЛ предоставляется:

Те, кто сдает 6-НДФЛ, могут направить ее заказным письмом или предъявить лично в инспекцию на бумаге. Такие варианты подходят тем хозяйствующим субъектам, у которых среднесписочное количество сотрудников, получивших в соответствующем периоде доходы, меньше 25 человек. Другим, более крупным предприятиям, следует предоставлять расчет 6-НДФЛ в электронном виде.

Когда нужно отправлять документ?В первую очередь стоит сказать, что законодательство предусматривает ответственность за несвоевременное предоставление 6-НДФЛ. Сроки, в которые следует направлять документ, следующие:

Штраф за нарушение установленных периодов составляет 1 тыс. руб. за каждый месяц. Кроме того, контрольная служба вправе заморозить расчетный счет предприятия при задержке предоставления документа больше чем на 10 дней. Если форма 6-НДФЛ будет содержать недостоверные сведения, штраф составит 500 руб. за каждую бумагу. Следует также иметь в виду, что если число, в которое необходимо предоставить документацию, совпадает с праздничными либо выходным днем, то крайняя дата переносится на ближайший рабочий день.

В Приказе, упомянутом выше, разъясняются основные моменты, касающиеся составления документа. Существует рад требований, предъявляемых к плательщику при оформлении 6-НДФЛ. Образец составляется:

Не всегда все сведения, которые необходимо внести, помещаются на одной странице. В этом случае оформляется столько листов, сколько нужно. Итоговые показатели отражаются в таких случаях на последней странице. При этом все листы, начиная с титульного, должны содержать нумерацию («001», «002» и пр.).

Важный моментТе, кто сдает 6-НДФЛ, должны знать о запретах, касающихся оформления документа. В частности, не допускается:

Заполнение 6-НДФЛ осуществляется чернилами фиолетового, черного либо синего цвета. Если документ составляется на компьютере, используется шрифт Courier New, размер букв — 16-18 пт.

Особенности записи показателейУстановлены следующие правила:

Форма 6-НДФЛ содержит следующие поля:

Образец документа также содержит блок подтверждения полноты и достоверности данных. Рассмотрим его подробнее.

Блок подтвержденияВ первом поле ИП следует поставить «1», а организации — «2». В остальных графах блока подтверждения указывается:

6-НДФЛ на УСН составляется по всем сотрудникам нарастающим итогом от начала периода по соответствующей ставке. В том случае, если доходы были выплачены по разным тарифам, то Раздел следует оформлять отдельно по каждому из них. Исключением являются строки 060-090. Если все требуемые показатели не получается вместить на одном листе, составляется столько страниц, сколько необходимо. Итоговые показатели по ставкам (стр. 060-090) вписываются на первую страницу. Справка 6-НДФЛ содержит строки:

В нем следует указать числа, в которые работник фактически получал доходы, и с них были удержаны обязательные отчисления в бюджет. В Разделе 2 также должны присутствовать сроки перечисления, а также обобщенные по всем сотрудникам сведения о выплаченных им вознаграждениях и удержанных суммах. В данном блоке присутствую следующие строки:

140. В эту строку записывают обобщенную сумму удержанного обязательного платежа на дату, указанную в стр. 110. Если относительно доходов разного вида, но имеющих одно число фактического получения, установлены разные периоды выплаты сбора, строки 100-140 следует оформлять по каждому сроку перечисления отдельно. Если доходы не выплачивались сотрудникам и не осуществлялось удержание с них, документ все равно необходимо предоставить в контрольный орган. В этом случае показатели будут нулевыми.

ПримерВ первом квартале 2016 г. ООО начислило заработок 19 служащим. В соответствии с трудовыми контрактами выплата вознаграждения осуществляется ежемесячно 10 числа. Налоговая ставка, которая применяется к доходам, — 13%. В качестве даты фактического получения заработка выступает последний день того месяца, за который он начислен. Это положение приводится в ст. 223, п. 2, абз. 2 НК. Удержание налога из доходов плательщика необходимо в момент их фактической выплаты — 10 числа. Данное требование установлено ст. 226, п. 4 НК. Перечисление налога в бюджет должно осуществляться не позже дня, который идет за днем выдачи зарплаты, то есть, не позже 11 числа. 6-НДФЛ составляется по первому кварталу:

Кроме этого, один из сотрудников, налоговый резидент РФ, 8 февраля получил дивиденды. Их общая сумма — 20 тыс. р. Дата, в которую удерживается налог, — 8 февраля, последний день его перечисления — 9.02.2016 г. Ставка — 13%.

Приказ Налоговой инспекции дает лишь общее представление о правилах составления документа 6-НДФЛ. На практике у бухгалтеров возникают различные вопросы, которые им приходится решать самостоятельно или обращаться за дополнительными разъяснениями в контрольный орган по месту регистрации предприятия. Тем не менее специалисты не исключают, что в будущем инструкции по составлению новой отчетности будут дополнены, либо официальные структуры дадут исчерпывающие пояснения по всем вопросам.

Однако уже в настоящее время ясно, что формирование документа является процессом, требующим особенного внимания. Многие бухгалтеры считают его достаточно трудоемким. Тем не менее им приходится разбираться в ситуации, поскольку за непредоставление либо несвоевременное представление отчетности влечет за собой ответственность в виде штрафа.

Более того, контрольные органы могут заблокировать денежные операции на счете плательщика. Установлены также санкции и за недостоверные данные в документе. Необходимо также учитывать, что отчетность 2-НДФЛ не была отменена. Это значит, что ее также следует направлять в контролирующую инстанцию. В настоящее время в Минюсте находится на регистрации Приказ от 30.10.15 № ММВ-7-11/485. Им должна быть утверждена новая форма 2-НДФЛ. Ее предстоит использовать плательщикам при составлении документации за 2015 г.

ЗаключениеПо мнению многих специалистов, предприятиям, которые планируют предоставлять отчетность по НДФЛ в бумажном виде, будет довольно сложно обобщать информацию обо всех служащих и одновременно отдельно показывать данные по ставкам, датам выплаты зарплаты, удержания и отчисления обязательных платежей в бюджет. В этой связи уже сейчас эксперты рекомендуют формировать и направлять документацию в электронном виде. С использованием специальных программ можно сделать этот процесс автоматизированным.

В этом случае участие бухгалтера, а также количество вероятных ошибок и неточностей будут минимальны. Информация по всем сотрудникам будет сводиться в документацию программой, после чего составленный отчет можно будет проверить и отправить в налоговый орган через коммуникационные каналы связи. Если же у предприятия нет возможности либо необходимости устанавливать специальные сервисы, бухгалтер может заполнить документацию вручную.

В этом случае необходимо четко следовать имеющимся инструкциям, не допускать ошибок, неточностей. Особое внимание необходимо уделить показателям по доходам, суммам удержаний, датам выплаты. Следует помнить о переносе дат с выходных и праздников на следующие ближайшие рабочие дни. Этот момент для некоторых предпринимателей может стать принципиально важен. Стоит сказать, что предприятиям, численность персонала в которых больше 25 человек, выбор не предоставляется. Они не могут сдавать отчетность в бумажном виде. Для них установлен только один порядок — направление документов через каналы коммуникационной связи.  Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

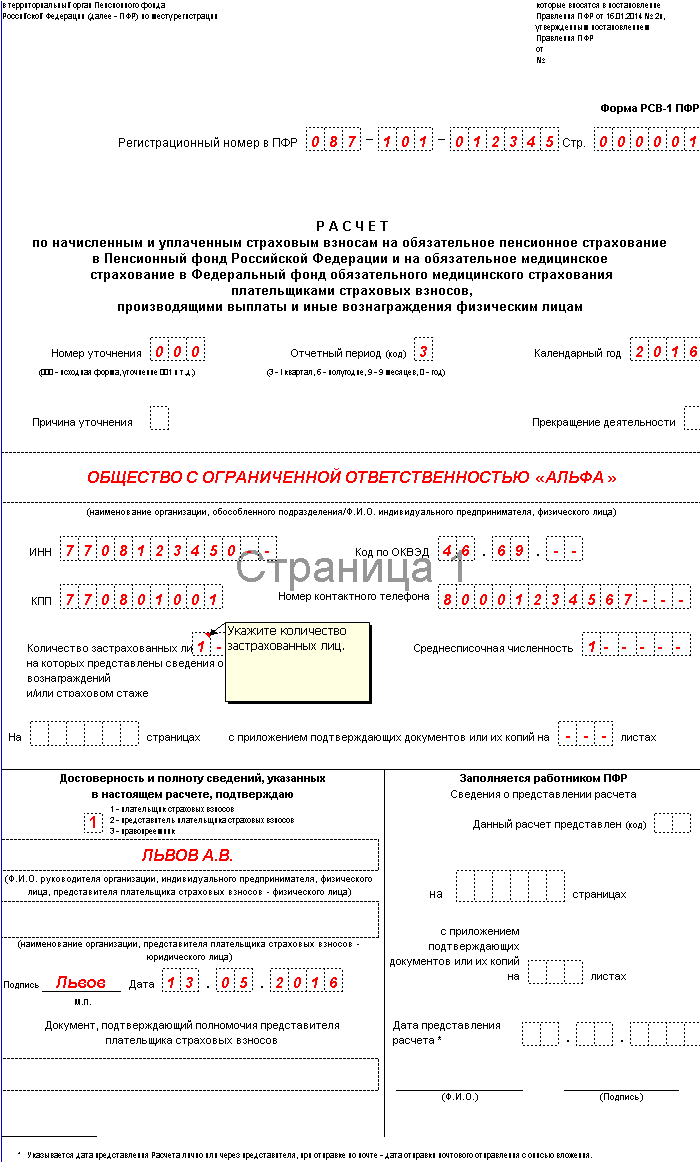

Если за отчетный период вы не производили выплаты работникам, вы все равно сдаете РСВ-1. Только в ней будут нулевые показатели. Разберемся подробно, как составляется форма РСВ-1 ПФР в 2016 году образец заполнения нулевой отчетности.

Напомним, что в форму РСВ-1 ПФР теперь входит отчет о начисленных и уплаченных пенсионных взносах на медицинское страхование по организации, а также сведения персонифицированного учета. Кроме того, суммы страховых взносов указываются одной суммой. То есть компания теперь не выделяет страховую и накопительную части.

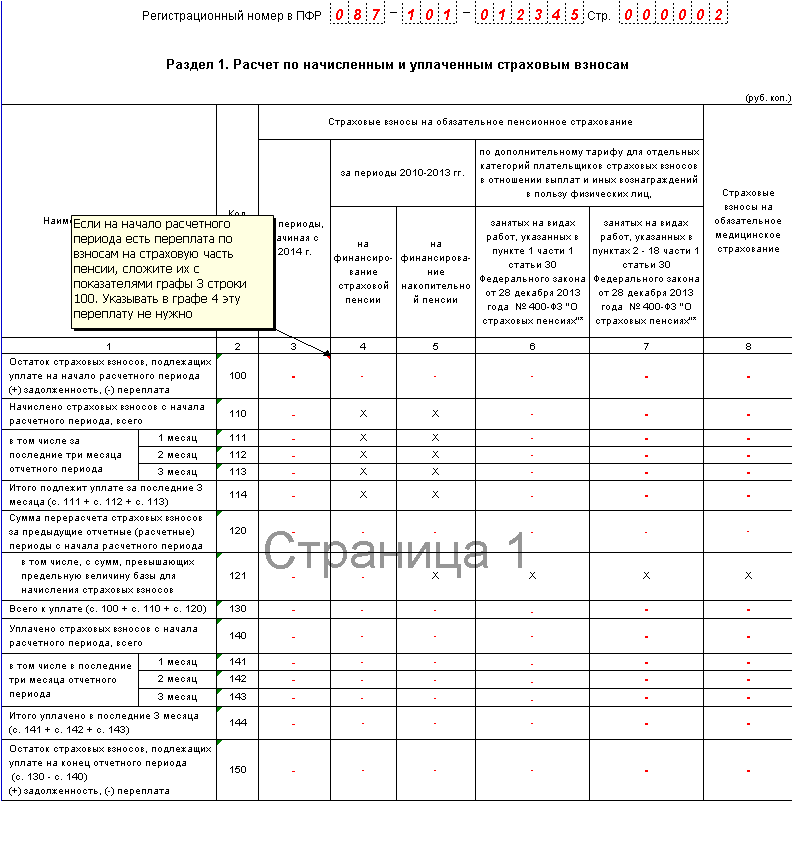

РСВ-1 за 3 квартал с ошибками не примут. Проверьте отчет: Из чего состоит нулевая форма РСВ-1 ПФР в 2016 годуПри заполнении отчетности в ПФР нужно учесть изменения в форме РСВ-1. которые произошли совсем недавно. Обычно форма РСВ-1 ПФР состоит из титульного листа и 6 разделов. Но в нулевой форме только титульный лист, раздел 1 и раздел 2. Во всех полях двух разделов поставьте прочерки, ведь у вас нет числовых показателей. Заполнить поля нулями нельзя. Остальный разделы не нужно ни заполнять, ни сдавать. Ниже мы покажем, как заполняется форма РСВ-1 ПФР 2016 (образец заполнения нулевой отчетности).

Форма РСВ-1 ПФР 2016 (образец заполнения нулевой отчетности)

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Заполняем титульный лист отчета РСВ-1 в 2016 годуПри заполнении титульного листа необходимо указать информацию об ИНН, КПП и ОКВЭД компании. В поле «Тип корректировки » нужно указать код причины представления уточненной формы РСВ-1 ПФР. А именно:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое