Рейтинг: 4.0/5.0 (1697 проголосовавших)

Рейтинг: 4.0/5.0 (1697 проголосовавших)Категория: Бланки/Образцы

Анна Титова (Мск)

Анна Титова (Мск)Айрат Дмитриев

Договор с уч.заведением,квитанции об оплате, копию лицензии уч.заведения,причем квитанции и договор д.б. на лицо,которое заключило дог.с уч.заведением и справка по форме 2-НДФЛ.Составляете декларацию 3-НДФЛ, прилагаете все док-ты и в.

Тамара Боброва

Предоставление социального налогового вычета производится исключительно по окончании календарного года и только в налоговой инспекции по месту жительства6. Для этого налогоплательщик подает в инспекцию заявление и декларацию о доходах.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Милана Степанова (Москва)

Милана Степанова (Москва)Айрат Дмитриев

Вы можете подать заявление работодателю на вычет и тогда НДФЛ не будут удерживать сразу, или в 2014 году подать на возмещение удержанного НДФЛ в 2013 году. Сумма удержанного налога будет перечислена Вам разовым платежом 1 ВАРИАНТ (Ваш.

Тамара Боброва

Начиная с 2014 года(после окончания финансового года покупки-2013) справка за 2013. В общей сложности не более 5 лет-сумма-уплаченный вами подоходный налог. Первый вычет сможете получить в 2014. Справка о зарплате нужна будет только за.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Александр Семёнов (Мск)

Александр Семёнов (Мск)Айрат Дмитриев

1 ВАРИАНТ (Ваш заработок не облагается НДФЛ). Для получения налогового вычета у работодателя вам необходимо, чтобы ваше право было подтверждено налоговой инспекцией. Для этого вам необходимо обратиться в налоговый орган по месту вашего.

Тамара Боброва

Купил за налич-теперь ежегодно подаю заяву в НАЛОГОВУЮ на возврат подоходного налога.Про бухгалтерию не слышал. можно подавать за три последние года но не более трёх Заявление пишется в налоговую, на возврат 13%. Но почему то все.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дарья Виноградова (Мск)

Дарья Виноградова (Мск)Айрат Дмитриев

Декларация только одной формы - 3-НДФЛю Прилагается 2-НДФЛ, заявление на вычет, документы, подтверждающие расходы на покупку (см ст. 220 НК РФ)

Тамара Боброва

3 НДФЛ за 2011 год 3 НДФЛ (из личного опыта, сама оформляла налоговый вычет после покупки квартиры)

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Аида Казакова (Мск)

Аида Казакова (Мск)Айрат Дмитриев

Если кредит у Вас целевой, т.е. в договоре точно сказано, что направляется этот кредит на приобретение жилья, Вы можете возвратить проценты по кредиту. Возврат процентов производится ежегодно, пока Вы выплачиваете кредит. При этом размер.

Тамара Боброва

Вам возвратят 13% заплаченные в виде налогов с доходов от трудовой и иной деятельности, но не более чем сумму 260000 руб. Статья 220 НК РФ. Имущественные налоговые вычеты 1. При определении размера налоговой базы в соответствии с пунктом.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

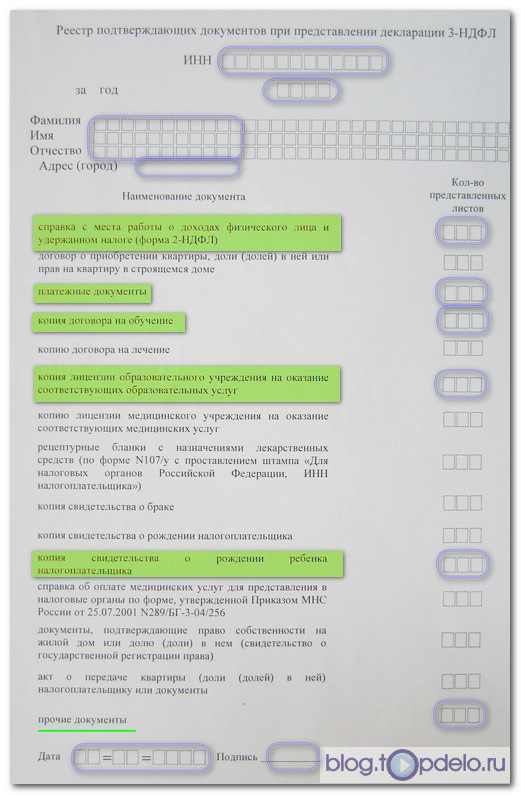

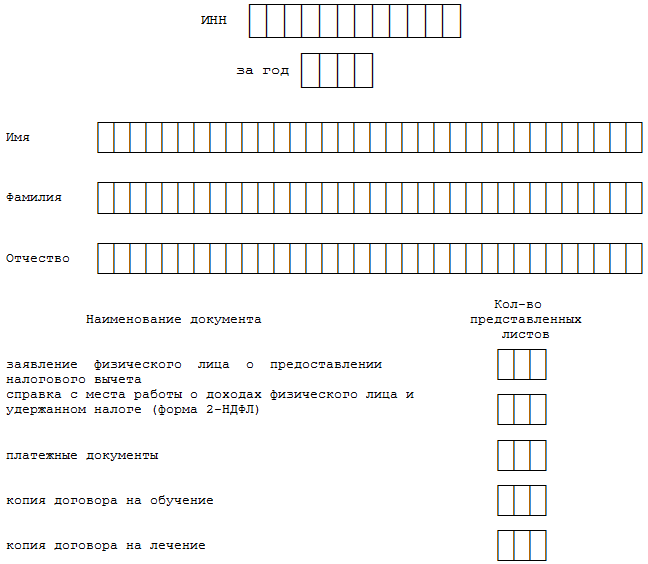

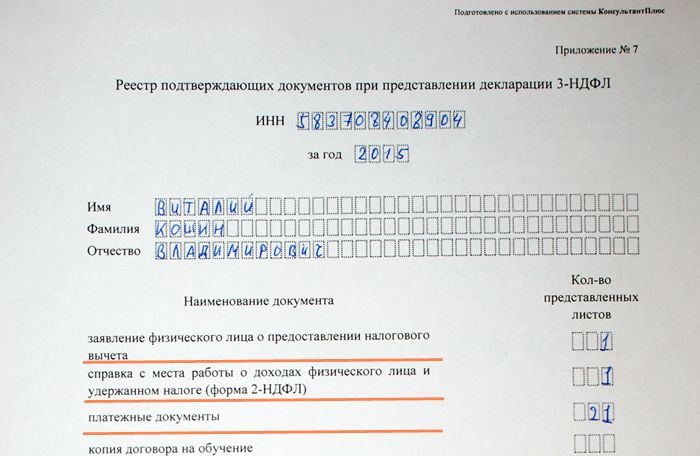

Как заполнить реестр подтверждающих документов при представлении декларации 3-НДФЛ

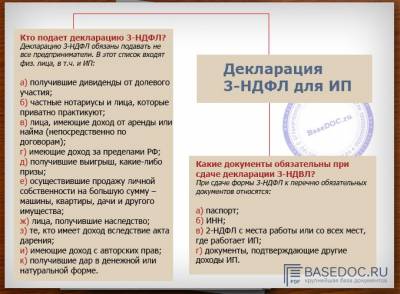

ИП, нотариусов и адвокатов и иных лиц, вносящих обязательный платеж с дохода в казну самостоятельно.

Резиденты России, которые получают свои доходы за границей, но обязаны уплачивать с них налоги в стране резиденции.

Граждане, которые в течение года сформировали для себя дополнительные источники денежных средств, в том числе выручку от продажи квартиры или машины, доход сдачи недвижимости внаем, выигрыш от лотереи или конкурса и т.п.

Сроки сдачи отчетности

Регулирование со стороны государства

Где взять бланк приложения 7

Обратиться в ИФНС по месту жительства, где вместе с формой 3-НДФЛ выдадут и бланк для реестра.

На официальном сайте налоговой службы РФ можно скачать и 3-НДФЛ и реестр, а затем распечатать и заполнить их.

На электронных ресурсах многочисленных частных бухгалтерских служб можно без труда скачать приложение 7, а также просмотреть образцы заполнения этого документа в зависимости от цели его представления.

Образец заполнения (пример)

Шаблоны заявлений 3-НДФЛ

Срок ее подачи законодательством не ограничен. Такой порядок установлен пунктом 2 статьи 229 Налогового кодекса РФ. При этом заявлять о налоговых вычетах и пересчете налога нужно в течение трех лет (п. 7 ст. 78 НК РФ ).

Способы сдачи декларации 3-НДФЛ

Декларацию в налоговый орган можно представить несколькими способами: лично, через представителя (по доверенности), по почте. а также направить через Интернет по телекоммуникационным каналам связи.

Сроки сдачи 3-НДФЛ

Граждане, претендующие на получение стандартных, социальных и имущественных налоговых вычетов .

Указанные перечни являются исчерпывающими и расширенному толкованию не подлежат.

СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ОБУЧЕНИЕ

Налоговая декларация по 3-НДФЛ Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) – копия Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия Документ, подтверждающий степень родства и возраст обучаемого (например, свидетельство о рождении) – копия Документ, подтверждающий опеку или попечительство - копия Документ, подтверждающий очную форму обучения (например, справка учебного заведения) – копия Заявление на возврат НДФЛ (см.

Бланк описи документов в налоговую инспекцию, для возврата подоходного налога.

Подписка на блог

Чтобы ответить или

Список требуемых документов для получения различных вычетов смотрите по ссылкам:

Образцы некоторых документов для скачивания

Образец заполнения налоговой декларации 3-НДФЛ для скачивания

2 комментария(ев) в теме “Образцы документов”

галина Оставлен: Март 17, 2015 Объясните пожалуйста, могу ли я получить налоговый вычет от государства,

если я приобрела в 2012году дом в пригороде?А пенсионеркой стала год назад, но еще работаю.

Разъясните, пожалуйста, и какие документы нужно собрать?

(Автор)Оставлен: Март 17, 2015 Добрый день!

Реестр подтверждающих документов при представлении декларации 3-НДФЛ

Приложение N 7 к Регламенту ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками (их представителями) налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов

Реестр подтверждающих документов при представлении

Приложение № 7 реестр подтверждающих документов при представлении декларации 3. Прилагаемых документов Реестр документов(приложение к декларации 3 - НДФЛ). Реестр документов Присоединяйтесь к нам РЕЕСТР ПОДТВЕРЖДАЮЩИХ ДОКУМЕНТОВ ПРИ ПРЕДСТАВЛЕНИИ ДЕКЛАРАЦИИ 3. И еще нужен (желательно или нет) перечень (реестр) подтверждающих документов, справку 2 - НДФЛ. Реестр документов прилагаемых к декларации 3 ндфл податкова деклараця про майновий стан. Составить реестр документов, прилагаемых к Реестр документов, прилагаемых. Бланк реестра документов прилагаемых к декларации 3 Бланк реестр документов прилагаемых.

Реестр документов прилагаемых к декларации 3 ндфл бланк 2016Реестр документов прилагаемых к декларации 3 ндфл бланк 2016

2016-07-21, 12:56, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Реестр документов прилагаемых к декларации 3 ндфл бланк 2016

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Для получения налогового вычета за обучение необходимо приложить следующие документы.

• копию договора на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

• копию справки по форме № 2-НДФЛ, подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период (взять у работодателя);

• копию лицензии или иного документа, который подтверждает статус учебного заведения;

• копии платежных документов, подтверждающих расходы за обучение (квитанции, приходные кассовые ордера и др.).

Налоговый вычет по НДФЛ за обучение ребенка предоставляется в сумме, уплаченной налогоплательщиком-родителем в налоговом периоде за обучение своих детей в возрасте до 24 лет по очной форме обучения в аккредитованных образовательных учреждениях .

К декларации налогоплательщик обязан приложить:

• копию договора на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

• копию справки по форме № 2-НДФЛ, подтверждающей суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период (взять у работодателя);

• копию лицензии, подтверждающей статус образовательного (учебного) заведения;

• копии платежных документов, подтверждающих расходы на обучение;

• копию свидетельства о рождении ребенка;

• справку из образовательного учреждения о том, что ребенок проходит обучение в данном учреждении.

Для получения социального налогового вычета за свое лечение необходимо представить:

• справку об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256, выданную медицинским учреждением;

• копию договора, заключенного с медицинским учреждением;

• копию соответствующей лицензии, если в указанном договоре отсутствует информация о реквизитах лицензии;

• копии платежных документов, подтверждающих внесение (перечисление) налогоплательщиком денежных средств медицинскому учреждению Российской Федерации за оказанные услуги по лечению, квитанции к приходным ордерам, банковские выписки о перечислении медицинскому учреждению денежных средств с расчетного счета налогоплательщика, кассовые чеки и др.;

• копию справки по форме № 2-НДФЛ, подтверждающей суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период (взять у работодателя).

Для получения имущественного налогового вычета при приобретении жилого дома, квартиры, комнаты или долей в них к декларации по форме 3-НДФЛ необходимо приложить:

• копию договора купли-продажи квартиры;

• копию акта о передаче квартиры;

• копию свидетельства о государственной регистрации права на имущество или долю в нем;

• копии платежных документов (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки продавца о получении денежных средств от покупателя);

• копию справки по форме № 2-НДФЛ, подтверждающей суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период (взять у работодателя).

Формы 2-НДФЛ и 3-НДФЛ и требования к их заполнению размещены на официальном сайте ФНС РФ www.nalog.ru.

Налоговые новостиНалоговые вычеты (3 НДФЛ). Декларация 3-НДФЛ заполняется при возврате подоходного налога при покупке жилья, обучении, лечении. Также необходимость в заполнении декларации возникает при продаже имущества. Обратиться для заполнения бланка декларации по форме 3-НДФЛ в можно ООО «Центр юридических услуг». Здесь вам помогут оформить пакет документов для предоставления вычетов, уплаты налога при получении дохода от продажи, оформят декларацию 3-НДФЛ и отправят за вас в налоговую.

Для ее представления, но не более 30 процентов указанной суммы и не Нужно заполнить только стр.1 и стр.2 в декларации 3 - НДФЛ и оставить При заполнении подпункта 2.2.3 в подпункте 2.2.3.1 указывается сумма уплаченных авансовых платежей (на основании платежных документов) ( 140).

Для ее представления, но не более 30 процентов указанной суммы и не Нужно заполнить только стр.1 и стр.2 в декларации 3 - НДФЛ и оставить При заполнении подпункта 2.2.3 в подпункте 2.2.3.1 указывается сумма уплаченных авансовых платежей (на основании платежных документов) ( 140).ВНИМАНИЕ! Список документов указан стандартный. Полный список документов обсуждается на консультации со специалистами ООО «Центр юридических услуг». Как получить налоговый вычет. Необходимо помнить, что возврат можно оформить только в случае, если ваши доходы подлежат налогообложению по ставке 13%. Не облагаются НДФЛ пенсии, пособия, компенсационные выплаты, алименты (полный перечень не подлежащих налогообложению доходов содержится в ст. 217 Налогового кодекса РФ).

В случае же неверного заполнения декларации 3 - НДФЛ, вы в лучшем случае предусматривающего при распечатывании декларации 3 - НДФЛ вывод на реестр документов, прилагаемых к 3 - НДФЛ, подтверждающих сведения, ежегодного представления подтверждающих документов не требуется.

Подобную процедуру подачи налоговой декларации по 3-НДФЛ можно осуществить при затратах на платное лечение, обучение, благотворительные отчисления. Вернется 13% от расходов (с учетом ограничений по разным видам вычетов), но не больше, чем сумма подоходного налога, удержанного за конкретный год. Таким образом, налоговая декларация 3-НДФЛ - это достаточно простой и легальный способ вернуть себе из государственной казны часть денежных средств, потраченных вами на покупку жилья, лечение или обучение. Все физические лица, вправе получать налоговые вычеты. Их насчитывается большое количество. Чтобы воспользоваться своим правом на получение вычета, вам необходимо собрать необходимые документы и обратиться в ООО «Центр юридических услуг». 3-НДФЛ при получении налоговых вычетов:.

3-НДФЛ при получении дохода от. 1. Получение налоговых вычетов:.

1. Стандартные вычеты (ст. 218 НК РФ). Данный вычет может быть предоставлен налогоплательщикам, на обеспечении которых находятся дети, а также нескольким льготным категориям граждан в виде определенной суммы от дохода (на которую уменьшается налоговая база по НДФЛ).

Стандартные вычеты – личные, детские. 1. Социальные (ст. 219 НК РФ). Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы.

Это расходы на обучение, лечение, на благотворительность, а также отчисления в негосударственные пенсионные фонды, расходы на добровольное страхование и на уплату дополнительных страховых взносов на накопительную часть вашей трудовой пенсии. Социальный налоговый вычет предоставляется в размере фактически понесенных налогоплательщиком расходов при условии, что такие расходы не превышают максимально установленную НК РФ сумму вычетов (120 000 руб. – недорогостоящее лечение, обучению, 50 000 руб. – по обучению детей).

Вы можете оформить социальный налоговый вычет, если у вас были расходы. 1. на обучение. на своё обучение (по любой форме обучения). на обучение детей (подопечных) до 24 лет, обучающихся по очной форме. на обучение брата/сестры, возрастом до 24 лет, обучающихся по очной форме. Документы, необходимые для получения налогового вычета на обучение:.

Паспорт гражданина РФ ИНН Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ) (оригинал) Договор на обучение, дополнительное соглашение, документы о смене наименования учреждения Лицензия учебного заведения Квитанции об оплате за обучение Свидетельство о рождении ребенка, свидетельство о браке Справка о форме обучения ребенка Документы, подтверждающие родство (для возврата за брата/сестру) Реквизиты расчетного счета карты в обслуживающем банке, сберкнижка. 2. на лечение и приобретение медикаментов. при расходах на собственное лечение;. при расходах на лечение мужа/жены, родителей (прямые родственники);.

при расходах на лечение детей (до 18 лет). Для оформления социального налогового вычета на лечение (медикаменты). Паспорт гражданина РФ ИНН Свидетельство о рождении ребенка, свидетельство о браке, документы, подтверждающие родство (для возврата за брата/сестру) Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ) Справка об оплате медицинских услуг (рецепт по форме №107/у с печатью «Для налоговых органов», заверенный подписью врача и печатями лечебного заведения – если медикаменты) Договор на оказание медицинских услуг на имя получателя льготы Копия лицензии медицинского учреждения на оказание соответствующих медицинских услуг Платежные документы (квитанции, товарные чеки, платежные документы, подтверждающие факт внесения платы за медикаменты) Реквизиты расчетного счета карты в обслуживающем банке, сберкнижка.

3. на добровольное пенсионное страхование, на негосударственное пенсионное обеспечение. при уплате пенсионных взносов по договору негосударственного пенсионного обеспечения или добровольного пенсионного страхования, заключенному налогоплательщиком в свою пользу и (или) в пользу супруга, (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством).

при уплате налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии. Документы, необходимые для получения налогового вычета. Паспорт гражданина РФ ИНН Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ) Реквизиты расчетного счета карты в обслуживающем банке, сберкнижка Документ, подтверждающий уплату пенсионных взносов Выписка о состоянии пенсионного счета вкладчика/участника НПФ (налогоплательщика) за истекший налоговый период, заверенная печатью и подписью НПФ Копия лицензии НПФ, в котором у Вас открыт пенсионный счет Пенсионный договор (копия), заключенный с негосударственным пенсионным фондом (далее НПФ), имеющим лицензию на осуществление деятельности по негосударственному пенсионному обеспечению Документ (копию), подтверждающий факт родства налогоплательщика с лицом, если пенсионный договор заключен в пользу третьего лица (свидетельство о браке; свидетельство о рождении (усыновлении); свидетельство о рождении (усыновлении) ребенка; документ (постановление, удостоверение) органов опеки и попечительства о назначении опеки или попечительства на ребенка, иные документы). 4. на благотворительность*:.

образовательных, научных, медицинских учреждений. культурных центров и в организации, занятых в сфере соц. обеспечения.

культурно – спортивных организаций. дошкольных образовательных учреждений. пожертвования на содержание спортивной команды. *Этот налоговый вычет можно получить только при пожертвовании в адрес организаций.

Документы, необходимые для получения налогового вычета на благотворительность. Паспорт гражданина РФ ИНН Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ) Реквизиты расчетного счета карты в обслуживающем банке, сберкнижка Документ, подтверждающий факт передачи средств на благотворительность (например, договор с получателем помощи, с указанием цели пожертвования) Документ, подтверждающий факт передачи средств на благотворительность (например, договор с получателем помощи, с указанием цели пожертвования.

1. Профессиональные (ст. 221 НК РФ). Особенность этой категории налоговых вычетов в том, что размер вычета вы должны рассчитать самостоятельно.

Сумму налогооблагаемого дохода (т. налоговую базу), можно уменьшить только на расходы от ведения предпринимательской деятельности. 1. Индивидуальный предприниматель (ИП).

Если вы не можете документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной вами от предпринимательской деятельности. Документы, необходимые для оформления вычета:.

заявление налоговая декларация документы, подтверждающие право на получение профессионального налогового вычета. 2. Занимаетесь частной практикой (нотариус, адвокат и т.

3. Получаете вознаграждение по гражданско-правовым договорам на оказание услуг (выполнение работ).

Документы, необходимые для оформления вычета. заявление на получение вычета в адрес организации, от которой вы получили доход (т. в адрес вашего налогового агента) документы, подтверждающие произведенные расходы (перечень этих документов не установлен нормами налогового законодательства, поэтому он устанавливается работодателем – налоговым агентом). 1.

Имущественные (ст. 220 НК РФ). Имущественные вычета – это налоговая льгота, позволяющая вернуть часть денежных средств, которые вы уплатили государству в виде подоходного налога 13%, в случае покупки квартиры или приобретения другой жилой недвижимости, например, дома с земельным участком.

Вы имеете право на получение имущественного налогового вычета в случаях. если вы купили квартиру, землю, дом (или другое жилое помещение). вы построили дом (жилой, с получением собственности на дом), у вас были расходы на отделку жилого помещения (квартиры). При покупке без отделки (что должно быть указано в договоре) квартиры, комнаты, доли в них в сумму вычета включаются также подтвержденные расходы на отделочные работы и материалы, проектно-сметную документацию по отделке. При строительстве дома или покупке недостроенного дома в сумму налогового вычета входят расходы на оформление проектно-сметной документации, строительные и отделочные материалы, работы, услуги, а также подключение к коммуникациям (газ, вода и т.

вы оплачиваете кредит на приобретение квартиры (или другого жилого помещения). Из уплаченных процентов по целевому жилищному кредиту (займу) и кредиту, предоставленному банком для перекредитованияцелевого, если таковые были.

Лимита по сумме процентов для вычета нет. Другими словами, сколько процентов по кредиту(ам) заплатили, на такую сумму и можно заявить налоговый вычет (проценты по кредиту x 13%) – данное условие действительно до 1 января 2014г. если ваше имущество было выкуплено для государственных или муниципальных нужд.

Внимание! С 1 января 2014 года изменились правила получения имущественного налогового вычета по ипотечным процентам и налогу на доходы физических лиц (НДФЛ). Основные изменения. 1. Вычет по нескольким объектам недвижимости - ранее возврат денежных средств (в размере 13 %) можно было получить только при покупке одного объекта и раз в жизни. И если ваша квартира стоила меньше 2 миллионов рублей, то неиспользованный остаток вычета "сгорал". Теперь этот недочет исправлен. 2.

Вычет по процентам ограничили - возврат денежных средств можно получать несколько раз в жизни (по разным объектам), пока сумма вычета не превысит 2 миллиона рублей. Также с 1 января 2014 года установлен лимит в отношении банковских процентов, уплаченных по ипотечному кредиту, он составит 3 миллиона рублей. Максимальная сумма, которую можно будет возвратить с «ипотечных» процентов составит 390 000 рублей. 3. Вычет с долей стал больше - значительные изменения коснулись в части приобретения квартиры в общую долевую собственность. До 2014г. в ст.

220 НК РФ существовало положение о том, что при приобретении имущества в общую долевую собственность вычет распределяется между совладельцами пропорционально их долям, а при покупке недвижимости в общую совместную собственность – на основании письменного заявления о распределении вычета. С 2014 года каждый покупатель доли имеет право на имущественный вычет в размере фактических расходов, но не более 2 млн.

руб. 4. У работодателей - с 2014 года получать имущественный вычет можно у нескольких работодателей одновременно. 5. За детей - теперь можно получать вычет за несовершеннолетних детей, при условии, что сумма налогового вычета не будет превышать 260 тыс. рублей. У ребенка право на получение вычета остается неиспользованным.

6. Особые условия для пенсионеров - в Налоговом Кодексе предусмотрена возможность перенести вычет пенсионерам на три предыдущих года, однако по правилам, действующим до 2014 года, такой перенос был возможен только для не работающих пенсионеров. C 2014 г. воспользоваться правом переноса имущественного вычета смогут все пенсионеры, включая тех, которые продолжают работать и получать доход, облагаемый налогом на доходы по ставке 13 %. Пенсионеры могут подавать декларацию 3-НДФЛ на получение налогового вычета за последние три года, предшествующие отчетному году (т.

2011, 2012, 2013, 2014 г. Вычет по новым правилам можно получить при соблюдении двух обязательных условий. 1. вы официально вступите в право собственности на жилое помещение после 1 января 2014 года, или акт приема-передачи будет оформлен 2014 годом. 2. до 1 января 2014 года вы ни разу не заявляли о получении имущественного вычета по другим объектам жилья.

При покупке квартиры - 260 000 руб. (13 % от стоимости объекта 2 млн. руб.

При покупке квартиры по ипотеке или целевому кредиту на приобретение жилья предоставляется имущественный вычет 260 000 руб. а также возврат 13% с процентов, уплаченных по кредиту, но не более чем 390 000 руб.

(13% от 3 млн. руб. уплаченных процентов).

Документы, необходимые для получения налогового вычета при покупке квартиры, дома, земли. Паспорта собственников Свидетельство ИНН Справка из бухгалтерии по месту работы о доходах (форма 2-НДФЛ) (для пенсионеров 2011,2012,2013. 2014 гг. ) Реквизиты расчетного счета карты, сберкнижка Договор на покупку недвижимости – договор купли-продажи, долевого строительства, договора уступки права, договора паевого взноса, предварительные договора (доп.

соглашения к договорам), договор подряда и т.

Свидетельство о государственной регистрации права на дом, землю, квартиру Акт приема передачи в собственность (при строительстве жилья обязательно) Платежные документы по договору - квитанции об оплате взносов по долевому строительству квартиры, расписка продавца (при купли-продажи квартиры), акт сверки, чеки, выписка с банковского счета, справка о полной выплате паевого взноса, аккредитив, документы на банковскую ячейку, либо другие платежные документы, подтверждающие оплату Кредитный договор на покупку квартиры Справка из банка об уплаченных процентах, с даты кредитного договора, за каждый год При необходимости – свидетельство о рождении ребенка, свидетельство о браке, свидетельство о перемене имени/фамилии, пенсионное удостоверение. Дополнительные документы: индивидуально, зависит от договора, обсуждаются на консультации. 1.

Нерезидент. Иностранные граждане, находящиеся на территории Российской Федерации уплачивают 30% от заработной платы. При установлении статуса резиденства налоговая ставка меняется, и с заработной платы удерживают 13%. Разницу 17% можно вернуть, составив 3-НДФЛ. Документы, необходимые для оформления вычета. Справка о доходах 2-НДФЛ за предыдущий год Свидетельство ИНН Паспорт иностранного гражданина (нотариальный перевод) Регистрация в РФ Сберкнижка, реквизиты карточки Документы, подтверждающие фактическое нахождение на территории РФ*.

При определении налогового статуса (резидентства) физического лица его гражданство значения не имеет. Таким образом, и гражданин Российской Федерации может стать налоговым нерезидентом, а иностранец – резидентом. При этом в течение года налоговый статус физического лица может измениться в зависимости от времени его нахождения на территории Российской Федерации. *Документами, подтверждающими фактическое нахождение физического лица на территории Российской Федерации, могут быть. 1.

трудовой договор или договор гражданско-правового характера, справка с места работы, авансовые отчёты с подтверждающими расходы документами, путевыми листами и др.

2. документ, удостоверяющий личность, с отметками органов пограничного контроля о пересечении границы;. 3. если при пересечении границы отметки пограничного контроля въезде–выезде не ставятся (например, на границе с Белоруссией, Казахстаном, Украиной), то такими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц;. 4. прочие документы, оформленные в установленном законодательством порядке, на основании которых физическое лицо может рассматриваться в качестве налогового резидента Российской Федерации. Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы ст.

Учет убытков, перенесенных на текущий период с прошлых лет, а также перенос убытков, образовавшегося в текущем году, на последующие периоды, производится в налоговых декларациях по налогу на доходы физических лиц ( форма 3-НДФЛ ). 2. Получение дохода. В соответствии со ст. 226 Налогового кодекса обязанность исчислить, удержать и уплатить сумму налога в отношении доходов, выплачиваемых физическому лицу, возложена на налогового агента, как правило, работодателя.

Однако в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путём подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц, в которой и рассчитывается сумма налога, подлежащая уплате в бюджет. К таким физическим лицам относятся. Декларация в отношении доходов, полученных от продажи имущества, находящегося в собственности менее 3 лет, подается налогоплательщиком в срок не позднее 30 апреля года. следующего за годом, в котором был получен соответствующий доход.

2. Продажа имущества. Продажа имущества (например, квартиры, дома, земли, автомобиля и т.

), находившегося в собственности на момент продажи менее трёх лет, и имущественных прав. При продаже иного имущества (например, автомобиля, гаража, катера, нежилого помещения) – размер вычета до 250 000 руб.

при продаже жилого недвижимого имущества - вычет до 1 000 000 руб. На основании ст. 225 НК РФ, сумма НДФЛ при определении налоговой базы при продаже недвижимости определяется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики-нерезиденты должны уплатить НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ).

Документы, необходимые для получения налогового вычета на благотворительность. Паспорт (перевод паспорта при необходимости) ИНН Договор продажи имущества, доли, комнаты. Автомобиля, гаража, катера и т. Свидетельство на собственность, ПТС (когда автомобиль) Договор о покупке проданного имущества (подтвержденные расходы). Вместо применения имущественного вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведённые и документально подтверждённые расходы, непосредственно связанные с приобретением этого имущества.

В определенных ситуациях это может быть выгоднее, чем применять имущественный вычет. Приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т. ) Свидетельство о рождении детей (до 14 лет обязанность по уплате налога берет на себя родитель, законный представитель) Паспорт ребенка (возникает налог с 14 лет, заполняется декларация отдельно на ребенка). ВАЖНО! Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности. 2.

Сдача в аренду. (по договорам гражданско-правового характера (например, доходы от сдачи имущества в наём (аренду)). Документы, необходимые для получения налогового вычета на благотворительность. Паспорт гражданина РФ ИНН Договор найма жилого, нежилого помещения Подтверждение оплаты НДФЛ 13%, при сдаче в аренду организациям, оплачивающим налог за арендодателя (справка 2НДФЛ). 2. Договора на оказание услуг, иные (с иностранными компаниями), работа за заграницей.

(доход при работе за границей, по договорам подряда, иных договоров). Документы, необходимые для получения налогового вычета на благотворительность. Паспорт гражданина РФ ИНН Договора Подтверждение оплаты НДФЛ 13%, при сдаче в аренду организациям, оплачивающим налог за арендодателя (справка 2НДФЛ). 2. Договоры дарения.

В порядке дарения в денежной или натуральной форме (недвижимость, транспортные средства, акции, доли, паи и т.

) от лица, не являющегося членом семьи или близким родственником. Документы, необходимые для получения налогового вычета на благотворительность. Паспорт гражданина РФ ИНН Договора дарения Степень родства – свидетельство о рождении дарителя, одаряемого, паспорта, свидетельство о браке и т.

В виде различного рода выигрышей. (в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от участия в рекламных акциях, конкурсах и т.

Пунктом 2 статьи 224 Кодекса установлено, что стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса, подлежит обложению налогом на доходы физических лиц по ставке в размере 35 процентов. Согласно пункту 28 статьи 217 Кодекса не подлежат налогообложению доходы, не превышающие 4000 рублей, полученные за налоговый период в виде любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг). Документы, необходимые для получения налогового вычета на благотворительность:.

Паспорт гражданина РФ ИНН Договора, документы подтверждающие выигрыш Подтверждение оплаты НДФЛ, при оплате налога. 2. Ценные бумаги, продажа в уставном капитале. в лотереях, казино, игровых автоматах, тотализаторах и букмекерских конторах, от - получение дохода при продаже иного имущества (акции, доля в УК, ценные бумаги, золото, драгоценные металлы, валюта. Документы, необходимые для получения налогового вычета на благотворительность:.

Паспорт гражданина РФ ИНН Договора продажи УК, акций, ценных бумаг и т. Выписка по счету при выявлении дохода, документы подтверждающие получение дохода, чеки, приходные ордера, расписки, акты и т. Подтверждение оплаты НДФЛ, при оплате налога Документы, подтверждающие фактически понесенные расходы. 2.

Доход при переуступке права требования.

Паспорт гражданина РФ ИНН Договора Выписка по счету при выявлении дохода, документы подтверждающие получение дохода, чеки, приходные ордера, расписки, акты и т. Подтверждение оплаты НДФЛ, при оплате налога. 2. Иной доход.

(при получении которых, налоговым агентом не был удержан налог и т. Дополнительные документы: индивидуально, зависит от договора, обсуждаются на консультации. Налоговые декларации заполняются в течение 15 минут в Вашем присутствии. В стоимость услуги включена проверка имеющихся документов и выбор оптимальной схемы заполнения налоговой декларации для максимальной налоговой выгоды.

Также специалисты Центра юридических услуг предоставляют услуги по консультированию по сложным налоговым вопросам при подготовке налоговой декларации 3-НДФЛ, составлению необходимых заявлений на имущественные, социальные, стандартные налоговые вычеты, подготовке квитанций на уплату налога. Мы поможем составить полный пакет документов для подачи в налоговую инспекцию. Вы можете сдать налоговую декларацию 3-НДФЛ самостоятельно или воспользоваться нашими услугами по сдаче налоговых деклараций в налоговую инспекцию. Вам нет необходимости отстаивать очереди в налоговой инспекции для получения бланков.

У нас есть все необходимые бланки налоговых деклараций и заявлений. Мы гарантируем конфиденциальность и качество наших услуг.

Подробнее ознакомиться с условиями получения вычета и перечнем категорий граждан, имеющих на него право, можно в ООО «Центр юридических услуг» у налоговых консультантов. г. Санкт-Петербург, ул. Красного Текстильщика, 10, лит. О (вход со стороны Синопской наб.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3 - НДФЛ) за 2010 год рекомендуем копии документов, подтверждающих уплату Н.М. Ливановой денежных средств. вправе составить реестр таких документов и приложить его к декларации. представления ¦ ¦ ¦.

Как заполнить налоговую декларацию (форма 3 - НДФЛ) за 2015 год (утв. сдать налоговую декларацию 3 НДФЛ и получить имущественный вычет при представления налоговой декларации по налогу на доходы физических лиц в. количество листов подтверждающих документов или их копий, включая. Пример заполнения декларации 3 - НДФЛ за 2015. от представления декларации 3 - НДФЛ, за исключением случаев, если. Образец (пример) заполнения декларации при продаже имущества, в поле "страницах с приложением подтверждающих документов или их копий на ___ листах". Реестр подтверждающих документов при представлении декларации 3 НДФЛ. 04.06.2015 Налоги, Образцы документов, Оформление документов и сделок · maxresdefault. По сути, названный документ представляет собой опись.

Как заполнить налоговую декларацию (форма 3-НДФЛ) за 2015 год (утв. Приказом ФНС России от 25. 11. 2015 № ММВ-7-11/544@ и за 2014 год (утв. Приказом ФНС России от 24. 12.

2014 № ММВ-7-11/671@) и получить налоговые вычеты. Изменения в форме 3-НДФЛ за 2015 год (утв. Приказом ФНС от 25. 11. 2015 № ММВ-7-11/544@). Приказом ФНС от 25 ноября 2015 г.

№ ММВ-7-11/544@ "О внесении изменений в приложения к приказу Федеральной налоговой службы от 24. 12. 2014 NММВ-7-11/671@" утверждена новая форма декларации 3-НДФЛ за 2015 год. Изменения обусловлены введением инвестиционных налоговых вычетов. созданием специального института контроля в отношении прибыли контролируемых иностранных компаний. пересмотром порядка налогообложения дивидендов и иных доходов от долевого участия в организациях, уточнением порядка предоставления имущественных налоговых вычетов при продаже имущества и социальных налоговых вычетов.

Итак, форма 3-НДФЛ (утв. Приказом ФНС от 25. 11. 2015 № ММВ-7-11/544@) имеет (по сравнени с формой 3-НДФЛ, утвержденной Приказом ФНС России от 24.

12. 2014 № ММВ-7-11/671@) следующие изменения. Раздел 2 - "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)";. Лист Б - "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)";. Лист Е2 - "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации";. Лист Ж - "Расчет профессиональных налоговых вычетов.

установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве";. в наименовании пункта 8 Листа Г "Расчет суммы доходов, не подлежащей налогообложению" - слова "накопительную часть трудовой пенсии" заменена словами "накопительную пенсию ";. Новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 и 2015 год. В связи с поступающими от налоговых органов и налогоплательщиков вопросами о порядке применения действующей формы налоговой декларации о доходах, полученных физическими лицами в 2014 году, ФНС России Письмом от 25.

12. 2014 № БС-4-11/26833@ разъяснила следующее. до государственной регистрации Приказа в Министерстве юстиции РФ, его официального опубликования и вступления в силу следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц.

порядок ее заполнения и формат налоговой декларации, утвержденные приказом ФНС России от 10. 11. 2011 N ММВ-7-3/760@;. налогоплательщикам, имеющим право на налоговые преференции, которые не отражены в действующей форме налоговой декларации по налогу на доходы физических лиц, следует представить налоговую декларацию по налогу на доходы физических лиц по новой форме, утвержденной приказом ФНС России от 24. 12. 2014 № ММВ-7-11/671@, после ее государственной регистрации, официального опубликования и вступления в силу;. в настоящее время приказ ФНС России от 24.

12. 2014 № ММВ-7-11/671@ "Об утверждении новой формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (далее - Приказ) направлен на государственную регистрацию в Министерство юстиции Российской Федерации. Таким образом, с 01. 01. 2015 по 13. 02.

2015 налогоплательщик вправе сдать заполненную налоговую декларацию по форме, утвержденной приказом ФНС России от 10. 11.

2011 № ММВ-7-3/760@, а ФНС до 13. 02. 2015 обязана принять такую декларацию.

Новая форма 3-НДФЛ и порядок ее заполнения, утвержденные Приказом ФНС России от 24. 12. 2014 № ММВ-7-11/671@, применяются с 14.

02. 2015. Остается лишь спорным вопрос о законности использования этой формы, т.

по правилам статьи 5 Налогового кодекса РФ нормативные акты о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, а учитывая, что налоговым периодом для НДФЛ является календарный год, получается, что - Приказ ФНС России от 24. 12. 2014 № ММВ-7-11/671@ может вступить в силу не ранее 01.

01. 2016. Способы получения налогового вычета.

Человек, купивший или построивший себе жилье, может вернуть часть потраченных денег, заявив имущественный вычет в налоговую инспекцию по месту жительства. Есть два способа это сделать. Получить в налоговой инспекции уведомление, на основании которого работодатель не будет удерживать налог до конца кандарного года. Вернуть часть потраченных денег можно на банковский счет, заполнив декларацию по форме 3-НДФЛ. Сегодня большинство покупателей жилья предпочитают второй способ получения вычета.

Ведь в этом случае часть истраченных средств возвращается к ним, что называется, «живыми» деньгами. Однако для этого необходимо заполнить налоговую декларацию, форма которой постоянно обновляется. В этой статье речь идет о заполнении налоговой декларации.

форма которой утверждена Приказом Минфина от 10. 11. 2011 № ММВ-7-3/760@, при этом надо иметь в виду, что формы 3 - НДФЛ 2008 - 2013 годов отличаются друг от друга незначительно. ФНС в своем Письме от 05. 11. 2013 N БС-4-11/19803 разъяснила. что при декларировании доходов за 2013 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.

11. 2011 № ММВ-7-3/760@.

Но перед этим разберемся, какую сумму средств, истраченных на жилье, получится вернуть, заявив свое право вычет. Если самостоятельно заполнить декларацию у вас не получится, то можете бесплатно обращаться по этому вопросу в свою налоговую инспекцию. Минфин России в Письме от 03.

10. 2013 № 03-11-11/41098 специально разъяснил. что. согласно пп. 1 п.

1 ст. 21 Налогового кодекса РФ налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;. согласно пп. 4 п. 1 ст. 32 НК налоговые органы обязаны бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Сколько денег можно вернуть используя имущественный налоговый вычет при покупке жилья. Прежде чем приступать к заполнению декларации, важно понять суть механизма, называемого "имущественный налоговый вычет при покупке квартиры ". Итак, допустим, вы купили квартиру, потратили деньги. Если своих средств не хватало — взяли ипотечный кредит в банке и продолжаете тратить деньги на квартиру, погашая долг и выплачивая проценты по кредиту. Если при этом вы получаете доход, с которого удерживается НДФЛ. государство готово вернуть вам часть денег, потраченных на квартиру, в форме вычета. Размер вычета равен вашим реальным расходам на покупку жилья.

Но не более 1 000 000 рублей (если квартира была приобретена до 2008 года), и не более 2 000 000 рублей при покупке недвижимости в 2008 году и позднее (подп. 2 п. 1 ст. 220 Налогового кодекса РФ ). Проценты по кредиту формируют дополнительный размер вычета по мере того, как вы их выплачиваете. Механизм возврата денег следующий.

Заявляя вычет, вы уменьшаете на него налогооблагаемую базу по НДФЛ. Если за год вы заработали меньше 1 000 000 рублей, а вычет равен миллиону, то вычет сведет налоговую базу к нулю. Получается, что с вас зря удерживали налог. Именно этот удержанный налог и вернет инспекция, после того как проверит представленную вами декларацию и документы, подтверждающие расходы на покупку жилья. Пример: Как имущественный вычет уменьшает налоговую базу по НДФЛ. Смирнов Н.

в 2013 году купил квартиру за 3 000 000 руб. Кредит не брал. В начале 2014 года Смирнов подал в инспекцию декларацию о доходах за 2013 год с просьбой предоставить ему имущественный налоговый вычет.

Инспекция подтвердила право на вычет в размере 2 000 000 рублей. За 2013 год совокупный доход Смирнова, согласно представленной декларации, составил 300 000 рублей. С него был удержан налог в размере 39 000 рублей. Соответственно, по окончании 2013 года Смирнов может воспользоваться вычетом в размере 300 000 руб. Налоговая база за 2013 год таким образом станет равна нулю. И налог, равный 39 000 руб.

будет возвращен Смирнову. Остаток вычета, равный 1 700 000 рублей (2 000 000 – 300 000), переходит на следующий, 2014 год. По итогам 2014 года совокупный доход Смирнова составил 400 000 руб. Налог был удержан в размере 51 948 руб. В 2015 году Смирнов опять подает декларацию и использует вычет в размере 400 000 руб.

При этом 51 948 руб. налога ему возвращается. На 2015 год переходит остаток вычета, равный 1 300 000 руб. (1 700 000 – 400 000). Вычет будет переноситься с одного года на другой, пока не окажется использован полностью. Еще один важный момент.

По мнению ФНС Налоговый кодекс РФ (НК) позволяет вернуть только те налоги, которые были уплачены с вашего дохода за последние три года. Это следует из пункта 7 статьи 78 НК. Соответственно, если вы купили квартиру в 2005 году, то для того, чтобы вернуть налог за 2005 год, вы должны были обратиться в инспекцию не позднее 2008 года. Поскольку в 2008 году вам могли вернуть налог за 2005, 2006 и 2007 годы. А если вы впервые обратитесь за вычетом в 2015 году по покупке 2005 года, то налог вам вернут только за 2012, 2013 и 2014 годы. Поэтому прежде чем заполнять налоговую декларацию, определитесь, за какие годы вы сможете воспользоваться вычетом. Это важно еще и потому, что почти каждый год форма декларации 3-НДФЛ меняется (причем, как правило, - под Новый год, поэтому налоговики до февраля следующего года ничего внятного по новым формам сказать не могут).

А за прошлые годы нужно подавать именно ту форму, которая действовала тогда. Документы, которые нужно приложить к декларации 3 - НДФЛ. Для единообразного подхода к порядку предоставления как социальных. так и имущественных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22. 11. 2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22. 11. 2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы). Порядок заполнения и подачи налоговой декларации. При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчётных, платёжных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведённых на основании указанных документов расчётов. Декларация может быть представлена налогоплательщиком в налоговый орган. Как заполнить декларацию по форме 3-НДФЛ.

Существует несколько вариантов заполнения декларации. в бумажном виде с использованием бланка декларации, заполняемого от руки;. в электронной форме с использованием бланка в электронной форме;.

Бланк (форму) декларации 3-НДФЛ. в которой надо показывать доходы за 2013 год, Минфин России утвердил приказом от 10. 11. 2011 № ММВ-7-3/760@. Если эту же форму вы заполните, чтобы задекларировать доходы за 2008 или 2007 годы, то у вас ее не примут. За прошлые годы подавайте уже недействующие формы деклараций.

Эти бланки можно найти в Интернете или получить в налоговой. В целом структура декларации остается неизменной уже много лет — меняются лишь некоторые строки.

Заполнять нужно не всю декларацию, а лишь те ее листы, которые имеют отношение к имущественному налоговому вычету. При этом титульный лист и раздел 6 формы декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими декларацию.

Декларация составлена так, что ее (кроме титульного листа) надо заполнять задом на перед (все для людей (!)), поэтому ниже описан пошаговый способ ее запонения. Титульный лист. Рекомендую начать с этого листа. В строке «Номер корректировки» при первичном декларировании запишите «0 – –». В строке «Отчетный период» проставьте год, за который вы хотите вернуть налог.

Код налогового органа можно посмотреть на стенде или сайте инспекции. Там же возьмите и код по ОКАТО налоговой инспекции. Отчётный налоговый период — календарный год, за который представляется декларация.

Код категории налогоплательщика (если вы не индивидуальный предприниматель, не адвокат и не нотариус) — 760. Количество листов декларации и число документов лучше сразу не вписывать — проставите числа, когда все будет заполнено. Если вам известен ваш ИНН. то укажите его на каждом листе декларации. Узнать свой ИНН можно на сайте ФНС России. Нет ИНН? Тогда представьте подробные сведения о себе, заполнив соответствующие строки на листе 002. Когда титульный лист будет готов, переходите к расчетной части декларации.

Вот ее заполнять удобнее с конца, так сказать, задом наперед. Согласно Порядку заполнения (утв.

Приказом ФНС России от 24. 12.

2014 № ММВ-7-11/671@) при заполнении Титульного листа указываются. налоговый период - указывается календарный год, за который представляется декларация;. номер корректировки.

При представлении в налоговый орган первичной декларации, заполненной без использования программного обеспечения. по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной декларации, заполненной без использования программного обеспечения, указывается "номер корректировки", отражающий, какая по счету уточненная декларация представляется в налоговый орган (например, "1--", "2--" и так далее). При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 НК. При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию в порядке, установленном статьей 81 НК. Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога. код налогового органа - указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации - код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется декларация;. код страны - указывается числовой код страны, гражданином которой является налогоплательщик.

Код страны указывается в соответствии с Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 (далее - ОКСМ). При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность;.

код категории налогоплательщика - указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется декларация в соответствии с приложением N 1 к настоящему Порядку;. фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;.

дата рождения (число, месяц, год) и место рождения - в соответствии с записью в документе, удостоверяющем личность налогоплательщика;. код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку;. серия и номер документа, кем выдан документ и дата его выдачи заполняются в соответствии с реквизитами документа, удостоверяющего личность налогоплательщика. Персональные данные могут не указываться, если налогоплательщик, не являющийся индивидуальным предпринимателем, указывает в представляемой в налоговый орган Декларации свой ИНН;. статус налогоплательщика.

При наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется 1. При отсутствии такого статуса - 2;. адрес места жительства (места пребывания) налогоплательщика. При наличии места жительства в Российской Федерации в соответствующем поле проставляется 1. При наличии места пребывания в Российской Федерации проставляется 2. Элементы адреса (наименование района, города, иного населенного пункта, улицы, номера дома (владения), корпуса (строения), квартиры) места жительства в Российской Федерации указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства.

Цифровой код региона указывается в соответствии с приложением N 3 к настоящему Порядку. При отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк;. адрес места жительства за пределами территории Российской Федерации указывается (при его наличии) в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в Российской Федерации, а также когда налогоплательщик - гражданин Российской Федерации, имеющий место жительства в Российской Федерации, не является налоговым резидентом Российской Федерации;. номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указываются без пробелов и прочерков.

Для каждой скобки и знака "+" отводится одна ячейка;. количество страниц, на которых составлена декларация;. количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание декларации, приложенных к декларации;. в разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" необходимые сведения заполняются в следующем порядке:.

а) если достоверность и полноту сведений подтверждает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика - 2;. б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания декларации;. в) если достоверность и полноту сведений подтверждает представитель налогоплательщика - организация, то в поле "(фамилия, имя, отчество <*> физического лица) - представителя налогоплательщика)" указывается фамилия, имя, отчество генерального директора организации - представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись уполномоченного лица, заверяемая печатью организации - представителя налогоплательщика, и дата подписания;. г) если достоверность и полноту сведений подтверждает представитель налогоплательщика - физическое лицо, то в поле "(фамилия, имя, отчество <*> физического лица) - представителя налогоплательщика)" указываются фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика и дата подписания;. д) в поле "Наименование документа, подтверждающего полномочия представителя" указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;. раздел титульного листа "Заполняется работником налогового органа" содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию, его подпись. Лист Ж1 - Расчет стандартных налоговых вычетов.

На листе К1 сначала заполните раздел 1 «Доходы по месяцам». Данные посмотрите в полученной справке 2-НДФЛ, сами сложите доходы помесячно и результаты запишите в соответствующие строки декларации. Раздел 2 «Расчет стандартных налоговых вычетов» вы также можете заполнить сами. Для этого лучше обратиться в бухгалтерию своей компании и взять оттуда всю информацию о том, когда и в каких суммах вам были предоставлены стандартные налоговые вычеты. Если у вас были еще какие-либо вычеты либо необлагаемые суммы (информация о них содержится в справке 2-НДФЛ под соответствующими кодами), вам нужно перечислить их на специальных листах декларации.

Таким образом, заполненная декларация по форме 3-НДФЛ должна давать инспекторам развернутое представление о всех ваших доходах и расходах за прошедший год. Лист А - Доходы от источников в РФ, облагаемые налогом по ставке 13%. На листе А поставьте название компании, в которой вы получали доход, и ее реквизиты. Все это опять посмотрите в справке 2-НФДЛ. На этом же листе покажите, сколько дохода вам эта организация начислила, с какой суммы и сколько удержала налога. Необходимая для этого информация есть в строках 5. 1—5.

4 справки 2-НДФЛ. Раздел 6 - Суммы налога, подлежащие уплате.

При заполнении 3-НФДЛ за 2011-2012 годы в разделе 6 нужно вписать КБК, на который перечислялся ваш НДФЛ — 182 101 020 21011 000 110. Внимание! Приказом Минфина РФ от 21. 12. 2011 № 180н с 01. 01. 2012 введены новые коды бюджетной классификации (КБК). Поэтому при заполнении налоговй декларации в 2012 году необходимо указывать новые коды КБК:.

182 1 01 02020 01 1000 110 (новые КБК для ИП, нотариусов, адвокатов и других лиц, указанных в статье 227. 1 Налогового кодекса РФ);. 182 1 01 02010 01 1000 110 (КБК по НДФЛ с доходов, источником которых является налоговый агент);. 182 1 01 02030 01 1000 110 (КБК по НДФЛ с доходов, полученных физическими лицами указанными в статье 228 Налогового кодекса РФ ). Также здесь нужен код по ОКАТО той территории, где налог уплачивался. Этот код стоит в справке 2-НДФЛ. Кроме того, в разделе 6 приведите удержанную с вас сумму налога, которую вы хотите вернуть из бюджета.

Внимание! Письмом ФНС России от 25. 12. 2013 N ГД-4-3/23381@ "О порядке заполнения налоговых деклараций (расчетов) ФНС России рекомендовало до внесения изменений в формы отчетности при заполнении налоговой декларации вместо кода ОКАТО в поле "код ОКАТО" указывать код ОКТМО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления. Но поскольку это является лишь рекомендацией, то несоблюдение этого правила не должно повлечь отказа в предоставлении вычета. Раздел 1 - Расчет налоговой базы. В раздел 1 придется свести данные из всех листов, которые вы уже заполнили.

После этого подсчитайте количество листов и поставьте это число на титульном листе. Ваша декларация заполнена! Приложите к ней документы, подтверждающие расходы, и можно идти в налоговую инспекцию заявлять имущественный налоговый вычет, а можно - направить все документы (их копии) по почте.

Какие действия помогут быстрее сдать налоговую декларацию 3 НДФЛ и получить имущественный вычет при покупке жилья. 1. Сдавать декларацию необходимо по месту постоянной регистрации (жительства) в РФ лично или через представителя по доверенности. Это позволит сразу на месте исправить все ошибки и недочеты, если таковые будут найдены. Поэтому не забудьте взять из дома шариковую ручку, калькулятор и чистый лист бумаги. 2.

Не нужно скреплять декларацию степлером. Ведь если вы будете вносить исправления, вам придется полностью переписать соответствующие листы. 3.

Не забудьте оставить у себя второй экземпляр декларации. Он может потребоваться для того, чтобы заполнить заявление о возврате налога, после того как инспекция примет соответствующее решение. В частности, в заявлении вам нужно будет указать, с какой налоговой базы по НДФЛ, за какой год, какую сумму налога вы возвращаете. Кроме того, ваш экземпляр будет необходим, чтобы правильно рассчитывать вычет в последующие годы. 4. Заранее решите, на какой счет вы хотите, чтобы инспекция перечислила вам деньги.

И когда пойдете в инспекцию заполнять заявление о возврате, возьмите с собой все реквизиты: наименование банка, номер отделения, БИК, корсчет, расчетный счет, ваш лицевой счет. Обычно не возникает проблем со Сбербанком. Когда в приеме налоговой декларации могут отказать. В пункте 28 Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного приказом Минфина России от 02. 07.

2012 N 99н (зарегистрирован Минюстом России 29. 08.

2012 за номером 25312), дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности, согласно которому основаниями для отказа в приеме налоговой декларации (расчета) являются. отсутствие документов, удостоверяющих личность физического лица. или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;. отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;. представление налоговой декларации (расчета) не по установленной форме (установленному формату);. отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;. отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя - физического лица) организации-заявителя (физического лица - заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;.

представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета). Вместе с тем в Письме ФНС России от 18. 04. 2014 N ПА-4-6/7440 "О порядке приема налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ)" разъяснено.

что некорректное заполнение отдельных реквизитов налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) не является основанием для отказа в ее приеме. В частности, не являются причинами для отказа. неверное указание кода ОКАТО/ОКТМО;. отсутствие на бланке двумерного штрих-кода;.

представление налоговой декларации по утвержденной форме, но не подлежащей обработке автоматизированным способом. ФНС России напоминает о персональной ответственности начальников инспекций ФНС России за неправомерный отказ в приеме налоговой отчетности. Отмечается, что налоговые декларации, формируемые с использованием программных продуктов и интерактивных сервисов ФНС России по налогу на доходы физических лиц, соответствуют установленной форме. Изменения и дополнения внесены 07. 10. 2011, 25. 12.

2011, 28. 01. 2012, 24. 07. 2012, 26. 10.

2014, 12. 12. 2014, 20. 10. 2015.