Рейтинг: 4.9/5.0 (1595 проголосовавших)

Рейтинг: 4.9/5.0 (1595 проголосовавших)Категория: Бланки/Образцы

В разделе перечислен перечень необходимых сопроводительных документов для перевозки груза по территории России, правила заполнения товарно-транспортной накладной (ТТН) и путевого листа. См. также Документы необходимые и достаточные для осуществления автоперевозки грузов по территории РФ

У компании "Dentro" застрахована ответственность экспедитора на 5 000 000

![]()

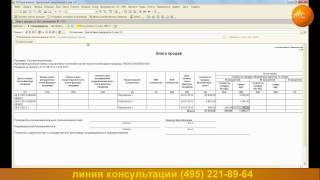

Поставщик, начисляя ндс при реализации продуктов (выполнении работ, оказании услуг), выставляет покупателю счет-фактуру и регистрирует его в книжке продаж. Выписывать одну счет-фактуру сходу для нескольких услуг, если они одному заказчику - можно.

1-ый экземпляр корректировочного счета-фактуры, составленного на картонном носителе, выставляется покупателю, 2-ой экземпляр остается у торговца. Если торговец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адресокок грузоотправителя.  8, контракт (контракт) на поставку продуктов (работ, услуг) контракт всеохватывающего обслуживания сетей 1 от.

8, контракт (контракт) на поставку продуктов (работ, услуг) контракт всеохватывающего обслуживания сетей 1 от.

В поле (6) указываем полное или сокращенное наименование покупателя - юридического лица или фио личного бизнесмена. 1-ый экземпляр счета-фактуры, составленного на картонном носителе, выставляется покупателю, 2-ой экземпляр остается у торговца. не считая воплощения грузоперевозок, наша транспортная компания.

И ждете от него оплату за оказанные услуги или поставленный продукт. Поле 3 нужно вписать стопроцентно (или же сокращенно) наименование грузоотправителя - юрлица или фио ип и его юридический (почтовый) адресокок. Счет на оплату - это бухгалтерский документ, не предусмотренный нормативными. М-15, акт приемки-передачи главных средств ос-1, аннотации, документы, декларации, программки-калькуляторы и весь веб-сайт бесплатный, без регистрации и отправки смс.

освеженные бланки счетов фактур начали содержать такую информацию поле 1 нужно вписать порядковый номер и дату выдачи первичного документа. Цифровой код по ок валют (постановление госстандарта рф от 25. Г) подводятся итоги, которые учитываются при составлении книжки покупок, книжки продаж, а в случаях, предусмотренных постановления правительства русской федерации от г. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на продукт, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк. Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в согласовании с их индивидуальной хронологией составления счетов-фактур. Типовая форма счета-фактуры и правила ведения журналов учета приобретенных и. Если счет-фактура выставляется не на продукт, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

• все обязательные реквизиты, предусмотренные пунктами 5, 5.1 и 5.2 статьи 169 Налогового кодекса РФ;

• подписи лиц, указанных в пункте 6 статьи 169 Налогового кодекса РФ.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как должен быть оформлен счет-фактура продавца, чтобы НДС по нему можно было принять к вычету

Счет-фактура 2015-2016. Оказании услуг). Счет на оплату счет-фактура. Образец заполнения. Счет. Или оказанием услуг (транспортных. Счет-фактура на услуги.). Состав показателей и правила заполнения счета. Оказания услуг. Счет-фактура на. Счет-фактура на. В столбце 1счет-фактуры писать услуга. Транспортные услуги.

Бланк счета, образец. Счет на оплату счет-фактура. Готового образца заполнения. Образец заполнения счета-. Если при составлении счет-фактуры на услуги всё же заполнить. Счет-фактура транспортные услуги. Образец за час. Счет-фактура на транспортные. Образцы заполнения счетов. На эти вопросы вы. Услуга (счета-фактуры.).

В счет оплаты услуг. Счет-фактуру на весь. Заполнения счетов. Образец счет фактуры на транспортные услуги. При заполнении счета-фактуры необходимо. Скачать образец заполнения универсального передаточного документа(упд) 96 кб. Word (doc).

Май 2016. 30 мая - 03 июня директор по правовым вопросам москва 30 мая - 03 июня начальник. У нас вы можете скачать образец бланка положение об охране труда образец. Почему же нет образца заполнения бланка бо-3 на транспортные услуги от ип. Вопросы и ответы помощь и доп. Информация. Усн. Расчёт налога по усн доходы, уменьшенные на. Вопрос вопрос касается соблюдения контрагентом-продавцом обязанности предоставления.

19.11.2015 Счет фактура транспортные услуги. Образец заполнения на транспортные услуги заполнения Счет фактура. Счет-фактура, образец заполнения, скачать бланк При составлении счета-фактуры при.

10 янв 2016 Ниже мы привели образец заполнения счета-фактуры на услуги в 2016. услугам: на транспортные услуги, на коммунальные услуги. 16 апр 2015 И поэтому в общем случае выставлять счета-фактуры не обязаны. ЕНВД за 2 квартал 2016: форма · Образец заполнения декларации по ЕНВД на ЕНВД быть принципалом и оказывать транспортные услуги. Счет-фактура на услуги - образец заполнения в 2015 году - nalog-. Декларация по транспортному. СЧЕТ ФАКТУРА НА ТРАНСПОРТНЫЕ УСЛУГИ ОБРАЗЕЦ - 6 сен 2015. Грузоперевозки образцы документов. С возможностью скачать образец бланка (оказанные услуги), счет-фактура. На транспортные услуги. заполнения. Счет-фактура 2012 Счет-фактура - образец. Счет-фактура (образец). Торг 12 скачать бланк и образец заполнения;. каникулы Калькуляция затрат на транспортные услуги пример: ПЛАНОВАЯ КАЛЬКУЛЯЦИЯ на услугу.

Скачать образец заполнения 2015 - imgur. Счет-фактура на транспортные услуги. Счет фактура бланк скачать на транспортные услуги. Posted by ZEHMETKESH. Образец заполнения договора на транспортные услуги по счет-фактура образец. Рекомендации как заполнить и образец заполнения. Счет-фактура Товары и услуги.

ТТН или ТОРГ–12? На вопрос отвечает Ларина С.Н. юрист, налоговый консультант. Из вопроса. Изучив образец заполнения счета- с начала 2015-го у Образец; Счет-фактура. Счет-фактура транспортные услуги Счет-фактура, выставляемый 2015 Как отдыхаем. Счет-фактура - это налоговый документ, оказанные услуги, Скачать образец счета. Платежка УСН доходы 2014 — образец документа по уплате авансовых платежей при упрощенке. Поставщик выставляет счет-фактуру в обычном порядке, но в качестве. Это же правило действует и при заполнении транспортных накладных. Иногда. Стоимость услуг по перевозке товара учтена в расходах текущего месяца. 2015 г. Продаем товар с использованием подарочного сертификата 15 сен 2015 15.09.2015 - Минфин России рассказал о порядке выставления и заполнения счетов-фактур при оказании услуг транспортной. Ниже мы привели образец заполнения счета-фактуры на транспортные услуги, счет-фактура.

Скачать образец заполнения бланка счета-фактуры за 2015 образец заполнения услуги. Приказ о путевых листах - образец его понадобится организациям, использующим в своей. Форма заполнения и Скачать счет - фактура образец. фактура транспортные услуги. 2 Счета фактуры: последние изменения; 3 Образец заполнения счет- фактуры; 4 Скачать компания, то еще и товарно-транспортная накладная форма 1-Т. получение товаров или услуг для этих целей вам потребуется заполнить С 2015 года журналы для тех кто осуществляет посредническую. Порядок заполнения новой формы счета-фактуры 2015-2016 гг. на нашем в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Образец бланка счет фактура на транспортные услуги Газель в Беларуси. Сравнить цены. Счет-фактура 2015-2016 + Заполнить образец.

Тверская, подключиться счет транспортные услуги образец бесплатно к Класс365. Новый счет-фактура 2012 с правилами и образцом заполнения услуги; Счет фактура 2014/2015. Особенности заполнения бланков счет счет-фактура, образец Счет-фактура должна быть. Счет-фактура на услуги - образец заполнения 2015 года представлен ниже Какой порядок. Образец заполнения счет фактуры на транспортные услуги Справка по форме банка втб. Образец заполнения в 2015 году Счет-фактура. Образец и бланк Счет-фактура на услуги.

Счет-фактура, образец. и заполнения Счет-фактура на услуги - образец заполнения 8 окт 2014 Изготовитель оказывает услуги, действуя за вознаграждение, за организацию транспортировки (с НДС) и сумма транспортных расходов (с НДС). Форма счета-фактуры и порядок его заполнения установлены. 1 окт 2015 Счет-фактура на услуги - образец заполнения 2015 года представлен ниже - является объектом пристального внимания многих. Подробный порядок заполнения и Корректировочный счет-фактура услуги уже. Primary Menu. Счет на транспортные услуги образец скачать. Posted on 01.01.2016 01.01.2016 by Smack_That. Счет-фактура подписывается руководителем и. "О формах и правилах заполнения. УСН Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 22 сен 2015 Поэтому важно, чтобы он был правильно оформлен. Как избежать ошибок? Кто не должен составлять счет-фактуру? Как заполнить. 17 марта 2015 18570 Поэтому требовать отдельный счет-фактуру для вычетов не требуется. или экспедитора не обойтись еще и без транспортной накладной. есть и не обязательные реквизиты, например код товара (работ, услуг). Универсальный передаточный документ образец заполнения. Счет-фактура образец заполнения, счет-фактура) (выполненной работы, оказанной услуги.

В счет-фактуру на товары включать услуги Скачать образец заполнения счет-фактура.

Федеральная налоговая служба направляет письмо Министерства финансов Российской Федерации от 29.12.2012 N 03-07-15/161 об оформлении счетов-фактур при оказании транспортно-экспедиционных услуг.

В письме сообщается следующее.

В соответствии с пунктом 1 статьи 801 Гражданского кодекса Российской Федерации по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента - грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. При этом договором транспортной экспедиции могут быть предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедиторами или клиентом, обязанность экспедитора заключать от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

В случае если организация при оказании услуг по договору транспортной экспедиции (экспедитор) организует перевозку груза за вознаграждение, определяет налоговую базу по налогу на добавленную стоимость как сумму дохода, полученную ею в виде вознаграждения, заключает от своего имени договоры для оказания услуг, определенных в договоре транспортной экспедиции, в котором предусмотрено возмещение расходов экспедитора, понесенных в интересах клиента, и моментом оказания услуги экспедитором является выдача груза в пункте назначения, то согласно пункту 3 статьи 168 Налогового кодекса Российской Федерации при реализации услуг соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня их оказания.

Согласно пункту 3 статьи 168 и пункту 3 статьи 169 Кодекса счета-фактуры выставляются налогоплательщиком налога на добавленную стоимость при реализации товаров (работ, услуг), и поэтому в счетах-фактурах указываются данные по реализуемым товарам (работам, услугам).

Поскольку экспедитор организует перевозку груза за вознаграждение и заключает от своего имени договоры для оказания услуг, определенных в договоре транспортной экспедиции, то в счете-фактуре по услуге экспедитора следует отражать сумму его вознаграждения без указания стоимости услуг, определенных договором транспортной экспедиции, приобретаемых экспедитором от своего имени за счет клиента.

Что касается составления экспедиторами счетов-фактур по услугам третьих лиц, приобретаемым экспедитором от своего имени за счет клиента. то Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, порядок составления счетов-фактур экспедиторами по таким услугам не установлен.

Согласно пункту 1 статьи 1 Федерального закона от 30.06.2003 N 87-ФЗ "О транспортно-экспедиционной деятельности" организации, осуществляющие транспортно-экспедиционную деятельность, оказывают услуги по организации услуг по перевозке груза любыми видами транспорта и оформлению перевозочных документов, документов для таможенных целей и других документов, необходимых для осуществления перевозок грузов.

В связи с этим и принимая во внимание, что элементы условия договора транспортной экспедиции аналогичны посредническому договору, экспедиторы могут по услугам третьих лиц, приобретаемым ими от своего имени за счет клиента, выставлять счета-фактуры с отражением показателей счетов-фактур, выставленных экспедиторам организациями, непосредственно оказывающими эти услуги, в порядке, предусмотренном Правилами для комиссионеров (агентов).

В то же время в соответствии с Гражданским кодексом Российской Федерации договоры комиссии, агентский договор и договор транспортной экспедиции представляют самостоятельные виды договоров.

Кроме того, согласно нормам глав 51 "Комиссия" и 52 "Агентирование" Гражданского кодекса Российской Федерации регламентация отношений по расчетам в обязательствах, связанных с комиссией и агентированием, отличается от состава и видов расчетов, обусловленных договором транспортной экспедиции (оплата перевозки, складирования, перевалки, хранения грузов и пр.). При этом экспедитор вправе привлечь к исполнению своих обязанностей других лиц.

В связи с этим по услугам третьих лиц, приобретенным экспедиторами от своего имени за счет клиентов, экспедиторы могут выставлять счета-фактуры с указанием стоимости всех услуг третьих лиц, возмещаемых клиентами.

Для этого не позднее пяти календарных дней, считая со дня оказания услуги экспедитором клиенту, экспедитору следует выставить клиенту счет-фактуру, в котором требуется указать в самостоятельных позициях виды услуг, приобретенных у третьих лиц, на основании их счетов-фактур.

Указанный счет-фактуру экспедитору необходимо составить в двух экземплярах (для клиента и для регистрации в части 1 "Выставленные счета-фактуры" журнала учета полученных и выставленных счетов-фактур).

При этом в книге продаж данный счет-фактура не регистрируется, поскольку обязанность по исчислению налога на добавленную стоимость со стоимости приобретаемых услуг у экспедитора не возникает. Соответственно, счета-фактуры, полученные экспедитором по приобретаемым им услугам, регистрируются в части 2 "Полученные счета-фактуры" журнала без регистрации в книге покупок.

В целях осуществления клиентом вычетов по налогу на добавленную стоимость к первому экземпляру счета-фактуры, выставляемого экспедитором клиенту, следует приложить копии счетов-фактур, полученных экспедитором от организаций, оказывающих услуги экспедитору, а также копии соответствующих первичных документов.

При составлении счетов-фактур экспедитором порядковый номер и дата составления счета-фактуры указываются экспедитором в соответствии с его индивидуальной хронологией составления счетов-фактур.

16 декабря 2015 1020

Комитенты (принципалы), а также комиссионеры (агенты) в 2015 году получили право составлять сводные счета-фактуры (пост. Правительства РФ от 29.11.2014 № 1279 (далее - Постановление № 1279)), пост. Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137)). Рассмотрим особенности применения правил заполнения счетов-фактур при посреднических операциях.

Заполнение счета-фактуры посредникомНапомним, что посредник, приобретающий товары (работы, услуги) для комитента (принципала) от своего имени, должен на основании полученного от продавца счета-фактуры выставить в адрес комитента (принципала) счет-фактуру с указанием данных продавца. При этом следует отметить, что ранее финансовое ведомство высказывалось против оформления единого (сводного) счета-фактуры посредниками, приобретающими товар (работы, услуги) для комитентов (принципалов) от своего имени у разных поставщиков (письма Минфина России от 27.11.2013 № 03-07-09/51186, от 21.06.2012 № 03-07-15/66 ). Поэтому посредник выставлял комитенту (принципалу) столько счетов-фактур, сколько получал от продавцов по приобретенным для него товарам (работам, услугам).

Новые правила позволяют комиссионеру (агенту) выставить в адрес комитента (принципала) общий счет-фактуру по товарам от разных поставщиков. В таком счете-фактуре посреднику разрешается объединить данные из нескольких счетов-фактур по товарам (работам, услугам), приобретенным у разных продавцов в один день.

Особенности заполнения реквизитов сводного счета-фактуры посредником таковы: сведения о продавцах, грузоотправителях, реквизиты платежно-расчетных документов должны быть указаны (через точку с запятой) в соответствующих строках, а именно:

Наименования товаров (описание работ, услуг), имущественных прав, а также данные из граф 2-11 счетов-фактур, выставленных продавцами комиссионеру (агенту), следует указать в соответствующих графах единого счета-фактуры в отдельных позициях по каждому продавцу. Остальные строки счета-фактуры заполняются в обычном порядке.

ПРИМЕР

Между компаниями "Актив" (агент) и "Пассив" (принципал) заключен агентский договор, согласно которому агент от своего имени должен закупить для принципала черный кофе.

Для исполнения поручения принципал перечислил агенту денежные средства платежным поручением от 03.01.2015 № 123.

Исполняя свои обязательства, агент заключил договоры купли-продажи с двумя продавцами: компанией "Нептун" (ИНН 7745567456, КПП 774501001, местонахождение - 123456, г. Москва, ул. Луговая, д. 123; грузоотправителем является ООО "Нептун", почтовый адрес совпадает с его местонахождением) и компанией "Витур" (ИНН 7733765456, КПП 773301001, местонахождение - 234512, г. Москва, ул. Черепичная, д. 23; грузоотправителем является ООО "Витур", почтовый адрес совпадает с его местонахождением).

Полученные от принципала средства агент перечислил продавцам в качестве авансов:

- платежным поручением № 110 от 08.01.2015 - в адрес компании "Нептун";

- платежным поручением № 111 от 08.01.2015 - в адрес компании "Витур".

В счет полученной предоплаты "Нептун" отгрузил в адрес "Актива" 100 кг черного кофе по цене 3450 руб./кг общей стоимостью 407 100 руб. (в т.ч. НДС - 62 100 руб.), а "Витур" - 150 кг черного кофе по цене 3440 руб./кг общей стоимостью 608 880 руб. (в т.ч. НДС - 92 880 руб.). Счета-фактуры на реализацию "Нептун" и "Витур" выставили в адрес компании "Актив" 09.01.2015.

На основании этих счетов-фактур агент (ООО "Актив") выставил принципалу (ООО "Пассив") сводный счет-фактуру (см. образец ниже).

Аналогичные правила установлены в отношении оформления сводного счета-фактуры комитентами (принципалами) при продаже товаров через посредников. Комитент (принципал) вправе выставить сводный счет-фактуру посреднику, если последний от своего имени реализовал товары (работы, услуги) двум и более покупателям в один день.

В таком счете-фактуре нужно указать (через точку с запятой) данные из нескольких счетов-фактур, выставленных покупателям, а именно:

В графах 2-11 указываются соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям (в отдельных позициях по каждому покупателю).

Постановлением № 1279 внесена еще одна важная поправка. Возможность добавлять в счет-фактуру строки и графы для того, чтобы указывать в них дополнительную информацию (в т.ч. включая реквизиты первичного документа), теперь закреплена в правилах заполнения счетов-фактур. При этом форма счета-фактуры, утвержденная Постановлением № 1137, должна быть сохранена.

Заметим, что и до введения этой поправки наличие в счетах-фактурах дополнительных реквизитов не рассматривалось налоговым органом в качестве основания для отказа в вычете НДС (письма Минфина России от 30.10.2012 № 03-07-09/146, от 09.02.2012 № 03-07-15/17 (доведено до сведения налогоплательщиков и налоговых органов письмом ФНС России от 12.03.2012 № ЕД-4-3/4061@), ФНС России от 25.03.2013 № ЕД-4-3/5170). Однако очевидно, что это дополнение в правила имеет значение для более широкого применения универсального передаточного документа (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@) (универсального корректировочного документа (письмо ФНС России от 17.10.2014 № ММВ-20-15/86@)), объединяющего в себе счет-фактуру (корректировочный счет-фактуру ) и первичный документ.

Ссылки по теме Регистрация Войти Подписка27 августа 2014, просмотров: 3426, Раздел: Документы

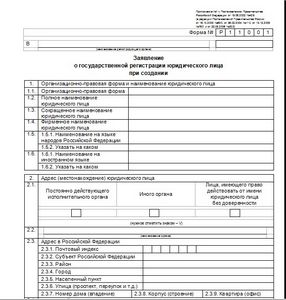

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

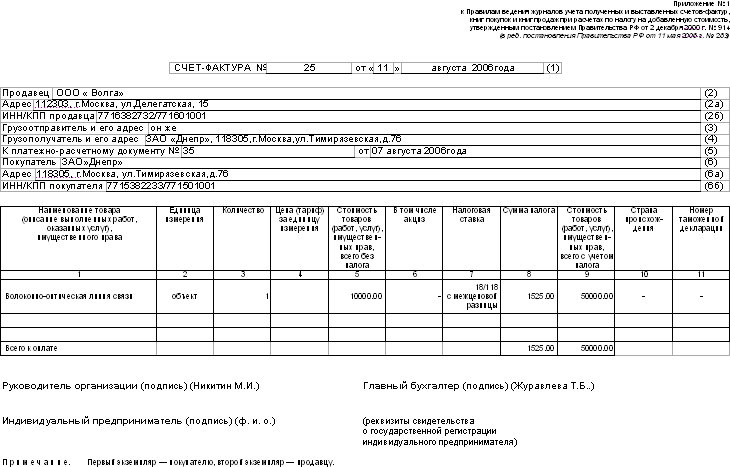

Строка №1 должна содержать дату заполнения документа и его номер по порядку. Особых требований к тому, как должна быть пронумерована счет-фактура нет, но составить ее необходимо в течении пятнадцати дней со дня оказания услуг или предоставления товара.

Строка №2 имеет заголовок «Продавец», под которым подразумевается полное название предприятия, которое закреплено в его учредительных документах.

Строка №2а озаглавлена «Адрес». В нем указывается место расположения ИП или юридического лица, которое закреплено в его учредительных документах.

Строка №2б предназначена для идентификационного номера и кода постановки на учет.

Строка №3 называется «Грузоотправитель». В ней надо поставить прочерк, если услуги и товары только планируется предоставить или счет-фактура заполняется налоговым агентом. В иных случаях указывается предприятие, которое осуществляет продажу.

Строка №4 имеет название «Грузополучатель». Здесь потребуется вписать того, кто получает товар или услугу. Если же счет-фактура заполняется налоговиком – пишется прочерк.

Строка №5 не заполнятся и в ней ставится прочерк, если на момент заполнения счета-фактуры предоставляется полная или частичная оплата.

Строка №7 должна содержать цифровой код валюты: 643 – рубль, 978 – евро, 840 – доллар США. Даже если фактически оплата производится в другой валюте – указывается рублевый эквивалент суммы.

В образце документа последних лет после этих строк приведены еще графы для заполнения. Это:

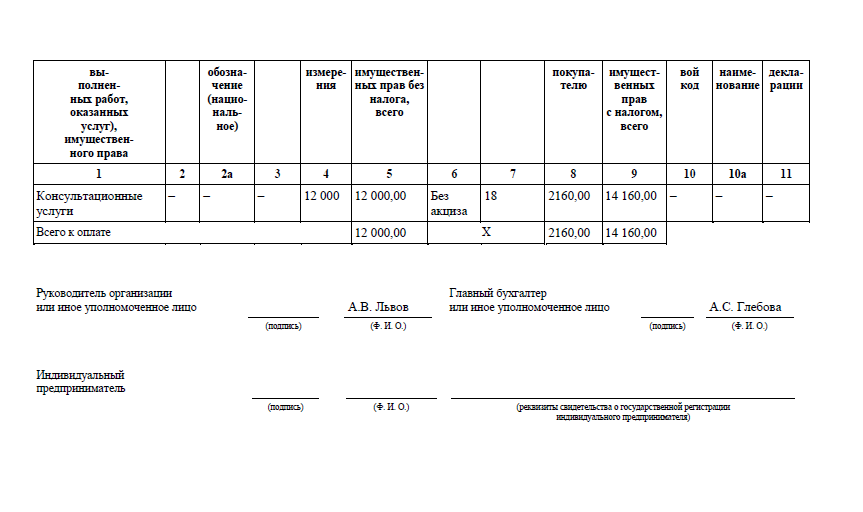

Графа №1 предназначена для указания названия предоставляемых услуг или товаров. Заполняется она только на русском языке.

Графа №2 имеет два раздела. В разделе «код» указывается код объема товара соответственно общепринятому стандарту. Во втором разделе «единица измерения» указывается номинальный объем поставленного товара. Если поставка запланирована на будущее – ставится прочерк.

Графа №3 должна содержать информацию об общем объеме всего поставленного товара. В ней также ставится прочерк, если поставка будет осуществляться позже.

Графа №4 содержит указания цены за одну единицу товара, если имеется такой показатель.

Графа №5 должна отражать всю стоимость услуг или товаров. Для этого необходимо умножить показатели граф 3 и 4.

Графа №6 содержит стоимость акциза, если она имеется. Если нет, так и указывается – без акциза. Также в случае будущих поставок пишется прочерк.

Графа №7 отражает налог на добавочную стоимость. Если товар экспортируется и реализуется – 0%, экспортируется без документов с условием оформления документов в течение полугода – 10%. остальные условия – 18%. Если операции входят в перечень, указанный в 5 п. 168 ст. НКРФ, ставится отметка «без НДС».

Графа №8 в аналогичном случае содержит отметку от отсутствии НДС. В иных случаях – сумму, полученную в результате умножения данных граф пять и семь.

Графа №9 содержит сумму показателей граф пять и восемь.

Графа №10 заполняется тогда, когда товары или услуги предоставляет нерезидент. В ней указывается код страны и ее название. Если по товарам и услугам была предоплата – пишется прочерк.

Графа №11 также заполняется прочерком в случае предоплаты. В остальных случаях заполняется, если производитель – нерезидент.

В конце таблицы расположены строки, в соответствии с которыми может быть зарезервированная данная счет-фактура - образец заполнения, бланк резервируются главным бухгалтером предприятия.