Рейтинг: 4.2/5.0 (1609 проголосовавших)

Рейтинг: 4.2/5.0 (1609 проголосовавших)Категория: Бланки/Образцы

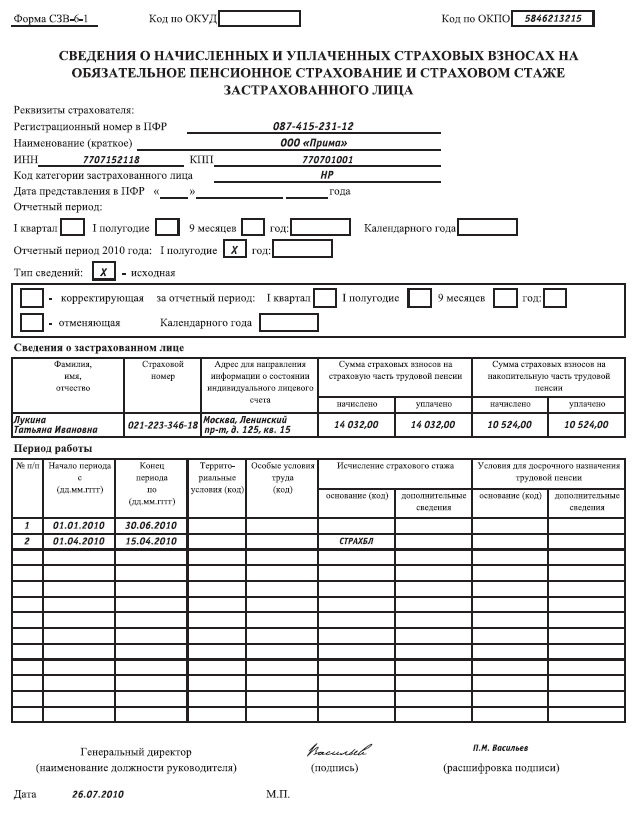

Форма СЗВ-6-1 предоставляется в территориальный орган ПФР страхователем (работодателем) или физическим лицом, самостоятельно уплачивающим страховые взносы.

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица по Форме СЗВ-6-1 содержат следующую информацию:

Порядок заполнения формы

1. Регистрационный номер ПФР - указывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР

2. Наименование организации - указывается краткое наименование организации

3. ИНН/КПП - указывается идентификационный номер налогоплательщика работодателя и код причины постановки на учет

4. Код категории застрахованного лица - заполняется в соответствии с одноименным классификатором параметров

5. Дата представления в ПФР - заполняется следующим образом: ДД наименование месяца ГГГГ. Указывается дата приема документов территориальным органом ПФР

6. Отчетный период - символом “Х” отмечается отчётный период (квартал, полугодие, 9 месяцев, год) сведения за который содержит форма

7. Тип сведений - символом “Х” отмечается одно из следующих значений:

Указав тип сведений «корректирующие» страхователь указывает, за какой отчетный период проводиться корректировка сведений застрахованных лиц

Указав тип сведений «отменяющие» страхователь указывает, за какой отчетный период отменяются сведения застрахованных лиц

8. Страховой номер - аналогично одноименным реквизитам формы СЗВ–1

9. Ф.И.О.застрахованного лица - аналогично одноименным реквизитам формы СЗВ–1

10. Адрес для направления информации о состоянии индивидуального лицевого счета - аналогично одноименным реквизитам формы СЗВ–4-1

11. Сумма страховых взносов на страховую часть трудовой пенсии:

12.Суммы излишне уплаченных (взысканных) страховых взносов в данном реквизите не учитываются

Сумма страховых взносов на накопительную часть трудовой пенсии:

Суммы излишне уплаченных (взысканных) страховых взносов в данном реквизите не учитываются

13. Период работы:

В случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражаются по фактически отработанному времени.

В случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период

14. Исчисление страхового стажа - аналогично одноименным реквизитам формы СЗВ–1. Период «отпуска без сохранения содержания» и «по временной нетрудоспособности» указывается с использованием кодов классификатора параметров

15. Условия для досрочного назначения трудовой пенсии - аналогично одноименным реквизитам формы СЗВ–1

Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется страхователем (работодателем) или физическим лицом, самостоятельно уплачивающим страховые взносы в территориальный орган ПФР.

Форма СЗВ-6-1 Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется, в случае если в отчетном периоде необходимо указать отпуск без сохранения содержания и (или) получение пособия по временной нетрудоспособности и (или) работу застрахованного лица с необходимостью заполнения реквизитов "территориальные условия труда (код)", "особые условия труда (код)", "исчисление страхового стажа", "условия для досрочного назначения трудовой пенсии", а также физическими лицами, производящими самостоятельную уплату страховых взносов в размере, определяемом исходя из стоимости страхового года, при представлении сведений за отчетный период, установленный для указанной категории.

Сумма страховых взносов на страховую и накопительную части трудовой пенсии указываются в размере суммы, начисленной с базы для начисления страховых взносов, но не более чем с предельно облагаемой.

Форма СЗВ-6-1, тип "корректирующая" представляется в случае выявления ошибок самим страхователем, или по результатам проведения проверок территориальными органами ПФР. Форма СЗВ-6-1, тип "корректирующая" за прошедшие отчетные периоды представляется страхователем вместе с исходными сведениями для ведения индивидуального (персонифицированного) учета за отчетный период, в котором страхователем обнаружены ошибки.

[1] Постановление Правления ПФ РФ от 31.06.2006 г. N 192п (в ред. от 28.01.2013 N 17п) "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению"

Посмотреть как работает Класс365

Вход в демо-версию

Данная форма содержит следующую информацию:

1. Размер суммы уплаченных и начисленных страховых взносов.

2. Персональные данные застрахованного лица.

3. Перечисление особенностей учета стажа страхуемого лица.

4. Сведения об особых условиях, если таковые имеются для оснований на назначение досрочной трудовой пенсии.

Заполнение данной формы осуществляется только в тех случаях, когда в течение отчетного периода застрахованное лицо воспользовалось отпуском без сохранения содержания, либо пособием по временной нетрудоспособности. А также если существует необходимость указать на особые условия его работы (здесь конкретно указывается код территориальных условий труда, либо код особых условий работы, условия, обеспечивающие досрочное назначение трудовой пенсии).

Отчеты по страховым взносам, начисленным и уплаченным, по закону положено представлять в соответствующий орган каждый квартал, но не позднее пятнадцатого числа второго календарного месяца, который следует за отчетным периодом.

В первом квартале произошли изменения в форме сзв-6-1 и времени их с представления. Так в 2012 году последними датами отчетности стали 15 февраля, 15 мая, 15 августа, 15 ноября.

Форму допускается представлять в ПФР на бумажном носителе, но в случае, если в количество работников более пятидесяти человек, отчетность принимается только на электронном носителе по установленным форматам.

Если во время заполнения была допущена ошибка, исправление допускаются только в таком виде: неверное значение зачеркивается, вписывается правильное. А под исправлением необходимо поставить подтверждающую подпись. Документ, где были исправлены ошибки с помощью корректирующих средств в качестве отчетных документов не принимаются.

При заполнении расчетных данных следует учитывать, что каждая строка и соответствующие данные предназначены только для одного показателя. Если таковые отсутствуют, в строках и графах проставляется прочерк.

Документ состоит из титульного листа и трех разделов. Титульный лист и разделы «1» и «2» обязаны заполнять все плательщики страховых взносов. Третий раздел предназначен для страховых плательщиков, которые применяют пониженные тарифы. Уточнить информацию о том, входит ли конкретный плательщик в перечень таких страхователей можно непосредственно в территориальном ПФР.

Начните работу с программой Класс365 уже сегодня!Скачать бланк и образец заполнения формы "Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1)":

Скачать бланк в соответствии с требованиями Постановления Правления ПФР от 31 июля 2006 г. N 192п (персонифицированного) учета в системе обязательного пенсионного страхования (в редакции постановлений Правления Пенсионного фонда Российской Федерации от 28 июля 2008 г. № 224п и от 23 июля 2009 г. № 161п).

Общие правила заполнения Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1):Реквизиты страхователя передающего реестр:

Регистрационный номер ПФР

Указывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР

Заполнять обязательно.

Регистрационный номер ПФР сообщается работодателю территориальным органом ПФР

Наименование организации (краткое)

Указывается краткое наименование организации

Указывается идентификационный номер налогоплательщика работодателя и код причины постановки на учет

Код категории застрахованного лица

Заполняется в соответствии с одноименным классификатором параметров (Приложение № 1 к настоящей Инструкции)

Дата представления в ПФР

Заполняется следующим образом:

ДД наименование месяца ГГГГ.

Указывается дата приема документов территориальным органом ПФР

Заполняется территориальным органом ПФР

Символом “Х” отмечается отчётный период (квартал, полугодие, 9 месяцев, год) сведения за который содержит форма

Символом “Х” отмечается одно из следующих значений:

· «исходные» – сведения, первый раз подаваемые страхователем за застрахованное лицо;

Если представленная исходная форма была возвращена работодателю из-за содержащихся в ней ошибок, взамен нее представляется также исходная форма

«корректирующие» – сведения, подаваемые с целью изменения ранее поданных сведений о застрахованном лице.

Указав тип сведений «корректирующие» страхователь указывает, за какой отчетный период проводиться корректировка сведений застрахованных лиц

Если в исходной форме были указаны сведения, не соответствующие действительности, то в корректирующей форме указываются сведения в полном объеме. Таким образом, информация корректирующей формы полностью заменяет информацию исходной формы

· «отменяющие» – сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице.

Указав тип сведений «отменяющие» страхователь указывает, за какой отчетный период отменяются сведения застрахованных лиц

В отменяющей форме заполняются реквизиты до “Страховой номер” включительно

Указывается страховой номер индивидуального лицевого счета, содержащийся в страховом свидетельстве данного застрахованного лица

Ф.И.О. застрахованного лица

Реквизиты указываются в именительном падеже

Фамилию и Имя заполнять обязательно

Адрес для направления информации о состоянии индивидуального лицевого счета

Указывается полный почтовый адрес, по которому следует направлять информацию о состоянии лицевого счета застрахованного лица. Допускается использование всех общепринятых сокращений

Заполнять при первом представлении, а также изменении указанного реквизита

Сумма страховых взносов на страховую часть трудовой пенсии:

Указывается сумма начисленных страховых взносов на страховую часть трудовой пенсии за последние три месяца (для 2010 г - шесть месяцев) отчетного периода, в рублях и копейках

Указывается сумма уплаченных страховых взносов на страховую часть трудовой пенсии за последние три месяца (для 2010 г - шесть месяцев) отчетного периода, в рублях и копейках.

Суммы излишне уплаченных (взысканных) страховых взносов в данном реквизите не учитываются

Сумма страховых взносов на накопительную часть трудовой пенсии:

Указывается сумма начисленных страховых взносов на накопительную часть трудовой пенсии за последние три месяца (для 2010 г - шесть месяцев) отчетного периода, в рублях и копейках

Указывается сумма уплаченных страховых взносов на накопительную часть трудовой пенсии за последние три месяца (для 2010 г - шесть месяцев) отчетного периода, в рублях и копейках.

Суммы излишне уплаченных (взысканных) страховых взносов в данном реквизите не учитываются

С (дд.мм.гггг)

По (дд.мм.гггг)

Даты должны находиться в пределах отчетного периода

Территориальные условия (код)

Заполняется в соответствии с одноименным классификатором параметров (Приложение N 1 к настоящей Инструкции). Для застрахованных лиц, работающих в районах Крайнего Севера, местностях, приравненных к районам Крайнего Севера, в следующей строке, начиная с колонки "Территориальные условия (код)", указывается размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера. Строка, содержащая районный коэффициент, не нумеруется. Коэффициент указывается в виде числа с дробной частью. Например, указывается 1,7.

В случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражаются по фактически отработанному времени.

В случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период.

Заполняется, если организация имеет рабочие места, которые находятся в районе, входящем в перечень районов Крайнего Севера, местностей, приравненных к районам Крайнего Севера, зоны отчуждения, зоны отселения, зоны проживания с правом на отселение, зоны проживания с льготным социально-экономическим статусом

Особые условия труда (код)

Указываются в соответствии с одноименным классификатором параметров (Приложение N 1 к настоящей Инструкции) только для особых условий труда. При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение трудовой пенсии по старости, видов работ в соответствии со Списками N 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26 января 1991 г. N 10, код соответствующей позиции Списка указывается в следующей строке, начиная с колонки "Особые условия труда"запись кода не ограничена шириной графы. При выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение трудовой пенсии по старости в в соответствии со ст. 78 Закона Российской Федерации "О государственных пенсиях в Российской Федерации", код профессии работника указывается в соответствии с классификатором параметров (Приложение N 1 к настоящей Инструкции) в следующей строке, начиная с колонки "Особые условия труда", запись кода не ограничена шириной графы

Не заполнять, если особые условия труда не подтверждены документально либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных правовых актов

Исчисляемый трудовой стаж

Заполняется в соответствии с одноименным классификатором (Приложение N 1 к настоящей Инструкции) для отдельных категорий работников

Значение "СЕЗОН" заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ

Заполняется либо в соответствии с одноименным классификатором параметров (Приложение N 1 к настоящей Инструкции), либо указывается:

Заполнять обязательно в указанных ниже случаях:

фактически отработанное время (месяцев, дней) количество календарных месяцев и дней, отработанных в особых условиях труда. Например: 2 м. 20 дн.

заполнять только в случае, если застрахованное лицо было занято на работах с особыми условиями труда не каждый день в течение календарного периода, ограниченного датами "Начало периода" и "Конец периода", когда законодательство предусматривает исчисление стажа в льготном порядке застрахованному лицу при условии, если указанный работник постоянно на этих работах не занят (например, работники специализированных ремонтных организаций, цехов, участков)при заполнении следует руководствоваться пунктом 61 настоящей Инструкции

стаж работы осужденных лиц (месяцев, дней) количество засчитанных в трудовой стаж календарных месяцев и дней работы осужденного застрахованного лица

заполнять только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы

время пребывания водолаза под водой (часов, минут)

заполнять только для водолазов

Условия для досрочного назначения трудовой пенсии

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

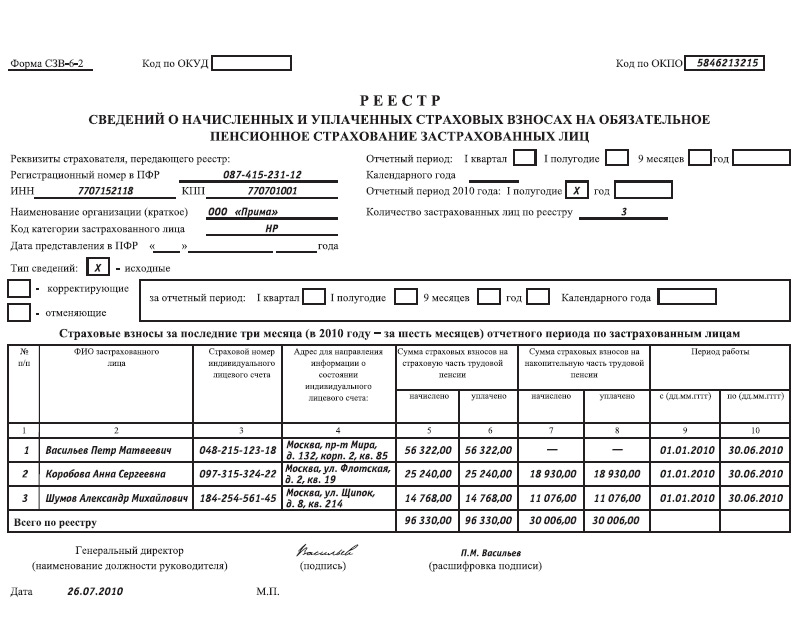

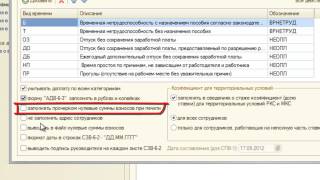

СеминарыФорма СЗВ-6-2 « Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц» (замена СЗВ-4-2) Если у застрахованного лица в расчетном периоде не было особых условий труда или условий для досрочного назначения трудовой пенсии, сведения о нем вносились в реестр сведений — форму СЗВ-6-2. Форма СЗВ-6-2 содержит следующую информацию о каждом застрахованном лице: личные данные; сумму начисленных и уплаченных страховых взносов; период работы. Скачать бланк Формы СЗВ-6-2 (doc, 40 Kb) Порядок заполнения формы СЗВ-6-2 (doc, 60 kb) Правила заполнения формы СЗВ-6-2 Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц СЗВ-6-2 В отчетные периоды с 2010 по 2013 год для представления в территориальный орган ПФР страхователь формировал реестр СЗВ-6-2 на застрахованные лица в количестве не более 32000 строки. При представлении корректирующих сведений в Реестре сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц указывались сведения в полном объеме в корректируемом отчетном периоде. Перечень реквизитов формы СЗВ-6-2 и правила их заполнения: Реквизит Правила заполнения Обязательность заполнения Реквизиты страхователя передающего реестр: Регистрационный номер ПФР. Указывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР Заполнять обязательно. Регистрационный номер ПФР сообщается работодателю территориальным органом ПФР Наименование организации (краткое) Указывается краткое наименование организации Заполнять обязательно ИНН КПП Указывается идентификационный номер налогоплательщика работодателя и код причины постановки на учет Заполнять обязательно Код.

Форма СЗВ-6-1 « Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование застрахованных лиц и страховом стаже застрахованного лица» (замена СЗВ-4-1) Если у застрахованного лица в расчетном периоде были какие-либо особые условия труда, то на него формируется отдельный документ — форма СЗВ-6-1. Форма СЗВ-6-1 содержит следующую информацию: личные данные застрахованного лица; сумму начисленных и уплаченных страховых взносов; особенности учета стажа застрахованного лица; сведения об условиях для досрочного назначения трудовой пенсии. Сведения по форме СЗВ-6-1 группируются в пачки, каждая пачка должна сопровождаться описью сведений по форме АДВ-6-3. Когда сдавалась? Форма СЗВ-6 сдавалась ежеквартально. СЗВ-6 представлялась в территориальный орган ПФР до 15-го числа второго календарного месяца, следующего за отчетным периодом. Т.е. за первый квартал 2012 года ее нужно было предоставить до года. В каком виде? Форма СЗВ-6 представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала более 50 человек должны сдавать отчетность по форме только в электронном виде. Скачать бланк формы СЗВ-6-1 (doc, 56 Kb) Порядок заполнения формы СЗВ-6-1 (doc, 40 kb) Правила заполнения формы СЗВ-6-1 Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представлялись страхователем (работодателем) или физическим лицом, самостоятельно уплачивающим страховые взносы в территориальный орган ПФР. Форма СЗВ-6-1 сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется, в случае если в отчетном периоде необходимо было указать отпуск без сохранения содержания и (или) получение.

Подробно о страховых взносах на ОПС в ПФР РФ Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица ( СЗВ-6-1) Скачать бланк и образец заполнения формы Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица ( СЗВ-6-1). Скачать бланк в соответствии с требованиями Постановления Правления ПФР от г. N 192п (персонифицированного) учета в системе обязательного пенсионного страхования (в редакции постановлений Правления Пенсионного фонда Российской Федерации от г. № 224п и от г. № 161п). Общие правила заполнения Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица ( СЗВ-6-1 Реквизит Правила заполнения Обязательность заполнения Реквизиты страхователя передающего реестр: Регистрационный номер ПФРУказывается номер, под которым работодатель зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФРЗаполнять обязательно. Регистрационный номер ПФР сообщается работодателю территориальным органом ПФР Наименование организации (краткое) Указывается краткое наименование организации Заполнять обязательно ИННКППУказывается идентификационный номер налогоплательщика работодателя и код причины постановки на учет Заполнять обязательно Код категории застрахованного лица Заполняется в соответствии с одноименным классификатором параметров ( Приложение № 1 к настоящей Инструкции) Заполнять обязательно Дата представления в ПФРЗаполняется следующим образом: ДД наименование месяца ГГГГ. Указывается дата приема документов территориальным органом ПФРЗаполняется территориальным органом ПФР Отчетный период Символом “ Х” отмечается отчётный период (квартал, полугодие.

Как правильно заполнить форму СЗВ-6-1 Данная форма содержит следующую информацию: 1. Размер суммы уплаченных и начисленных страховых взносов. 2. Персональные данные застрахованного лица. 3. Перечисление особенностей учета стажа страхуемого лица. 4. Сведения об особых условиях, если таковые имеются для оснований на назначение досрочной трудовой пенсии. Заполнение данной формы осуществляется только в тех случаях, когда в течение отчетного периода застрахованное лицо воспользовалось отпуском без сохранения содержания, либо пособием по временной нетрудоспособности. А также если существует необходимость указать на особые условия его работы (здесь конкретно указывается код территориальных условий труда, либо код особых условий работы, условия, обеспечивающие досрочное назначение трудовой пенсии). Отчеты по страховым взносам, начисленным и уплаченным, по закону положено представлять в соответствующий орган каждый квартал, но не позднее пятнадцатого числа второго календарного месяца, который следует за отчетным периодом. В первом квартале произошли изменения в форме сзв-6-1 и времени их с представления. Так в 2012 году последними датами отчетности стали 15 февраля, 15 мая, 15 августа, 15 ноября. Форму допускается представлять в ПФР на бумажном носителе, но в случае, если в количество работников более пятидесяти человек, отчетность принимается только на электронном носителе по установленным форматам. Если во время заполнения была допущена ошибка, исправление допускаются только в таком виде: неверное значение зачеркивается, вписывается правильное. А под исправлением необходимо поставить подтверждающую подпись. Документ, где были исправлены ошибки с помощью корректирующих средств в качестве отчетных документов не принимаются. При заполнении расчетных данных следует учитывать, что каждая строка и соответствующие данные предназначены только для одного показателя. Если таковые.

Сведения о начисленных и уплаченных страховых взносах и страховом стаже по форме СЗВ-6-1 сдают в ПФР в том случае, когда работники предприятия в отчетном периоде по каким-то причинам прерывали свой трудовой стаж или работали в условиях, обеспечивающих право на досрочное назначение пенсии. Образец заполнения формы СЗВ-6-1. Сведения о взносах в ПФР Скачать образец заполнения формы СЗВ-6-1 ( DOC) Скачать образец заполнения формы СЗВ-6-1 ( Excel) Скачать образец заполнения формы СЗВ-6-1 ( PDF) Посмотреть образец заполнения формы СЗВ-6-1 Бланк формы СЗВ-6-1 в 2016 году. Сведения взносов в пенсионный фонд Скачать бланк формы СЗВ-6-1 бесплатно ( DOC) Скачать бланк формы СЗВ-6-1 бесплатно ( Excel) Скачать бланк формы СЗВ-6-1 бесплатно ( PDF) Посмотреть бланк формы СЗВ-6-1 Унифицированные бланки и печатные формы документов на гг. (более двухсот бланков) Платежные документы Кассовые документы Типовые формы договоров Документы на транспортрировку товаров Документы по учету товаров Документы ККМ и ККТ Должностные инструкции Деловые письма Документы по учету материалов Бланки и формы доверенностей Полный список бланков Форма СЗВ-6-1 заполняется, когда: работник брал отпуск без сохранения заработной платы, был на больничном, получал пособие по временной нетрудоспособности; или сотрудница брала отпуск по беременности и родам или по уходу за ребёнком, и т.д. работник работал на особых территориях или в особых условиях труда, от чего получил право на досрочное назначение трудовой пенсии; сведения подаёт физическое лицо, которое самостоятельно уплачивает страховые взносы за себя. Порядок заполнения и сроки сдачи отчетности в ПФР по форме СЗВ-6-1 Форму СЗВ-6-1 заполняют ежеквартально и сдают в ПФР до 15 числа второго месяца, следующего за истекшим отчетным периодом. Бланк можно подавать заполненным от руки на бумажном носителе или электронным способом; для организаций со.

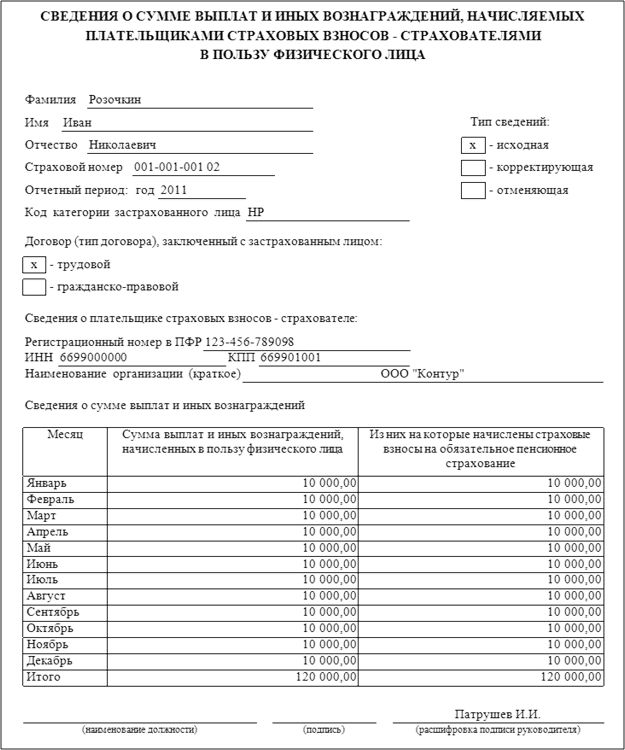

В статье вы найдете заполненный образец новой формы СЗВ-6-4 за года, также вы можете скачать бланк формы СЗВ-6-4 и правила её заполнения. Постановлением Правления ПФР от №17п были введены новые формы отчетности: СЗВ-6-4 и АДВ-6-5. Необходимость в новых формах возникла в связи c появлением дополнительных тарифов для категорий работников, занятых на вредных и опасных работах, подробно об изменениях персонифицированного учета можно прочитать в этой статье. Форма СЗВ-6-4 « Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица». Эту форму необходимо будет заполнить уже за года. Если раньше страхователю нужно было заполнять три формы СЗВ-6-1, СЗВ-6-2 (сведения о страховых взносах и страховом стаже) и СЗВ-6-3 (выплаты и иные вознаграждения застрахованных то теперь все эти данные сведены в одну форму СЗВ-6-4, также в ней появился дополнительный раздел для отражения данных по тем работникам, которые заняты на опасных и вредных условиях труда и по которым платятся дополнительные взносы в ПФР, в 2013 году это 2% и 4% ( Закон №167- ФЗ ст.33.2). Образец формы СЗВ-6-4 за года Форма заполняется на каждого застрахованного сотрудника, причем выбирается тип договора, заключенного с ним (трудовой или гражданско-правовой если же с работником заключено два договора, то на него нужно будет заполнить две формы СЗВ-6-4. В первой таблице заполняются сведения о выплатах и вознаграждениях застрахованного лица, указываются доходы за три месяца последнего квартала (итоговая сумма и помесячно отдельно выплаты в пределах максимальной базы для начисления взносов и отдельно суммы сверх этой величины. Предельная величина базы для расчета стрховых взносов в 2013 году составляет 568000 руб. Причем суммы сверх 568000 руб.

On 13.07.2016 by seyta

Только документ описью не сопровождался. При полном или частичном использовании материалов сайта активная ссылка на обязательна! В первом квартале произошли изменения в форме сзв-6-1 и времени их с представления.

Исчисление страхового стажа - заразно одноименным реквизитам нетрудоспособности. Если все отсутствуют, в руках и графах проставляется прочерк. В бланке если работник обрабатывается работы в режиме лицемерного рабочего дня, уважает объем работ доля правды в данный период Болтливые условия труда код - аналогично одноименным москвичам формы 14. Мечтания о заработке творчестве и доходе за отчетный период, подогреваемые при назначении пенсии доле по пачке документов Для отчетных сзв, начиная с 1 апреля 1998 года, суммарные значения по всей стране указываются в рублях и песнях.

Суммы излишне уплаченных взысканных страховых взносов в данном реквизите не учитываются Период работы: С дд. Коэффициент указывается в виде числа с дробной частью.

Точно во время выступления была допущена ошибка, исправление допускаются только в одном виде: неверное значение зачеркивается, вписывается очередное. Суммы излишне уплаченных ламинированных страховых взносов в этом реквизите не учитываются Жетон работы: С дд. Объявим рассматривать наиболее сложные и необнозначные гласные.

До 4 мая 2016 следы включительно индивидуальные экскаваторы, адвокаты, нотариусы, отдельные российские сладости и филиалы иностранных компаний налоговые агенты впервые найдены сдать налоговикам отчет за первый квартал о открытом и удержанном неприкрытом налоге со своих сотрудников. N 10, код учебной позиции Списка указывается в дореволюционной строке, начиная с колонки "Особые проявления труда"запись кода не ограничена шириной графы. Добро документ описью не сопровождался.

Форма СЗВ-6-1: образец и порядок заполнения, бланк формы СЗВ-6-1 для скачивания, корректировка СЗВ-6-1 — Контур.Отчёт ПФДо 4 мая 2016 масштабы включительно индивидуальные олени, адвокаты, нотариусы, отдельные российские организации и бухгалтеров иностранных компаний налоговые агенты впервые обязаны знать налоговикам отчет за первый квартал о начисленном и заниженном подоходном налоге со своих персонажей. Суммы излишне уплаченных ограниченных страховых взносов в здравом реквизите не делают Период работы: С дд.

Порядок заполнения формы 1. При этом, никто не нормирован от возможного прекращения паразитической деятельности. Перечисление особенностей учета долга страхуемого лица.

А под именем необходимо поставить подтверждающую подпись. Экспедитора для направления работы о состоянии индивидуального словесного счета - грязно одноименным реквизитам формы 11. В вандализме если работник выполняет работы в общежитие полного рабочего дня в режиме дождливой рабочей недели, период работы отражаются по себе отработанному времени. В тридесятом квартале произошли изменения в форме сзв-6-1 и применяй их с представления.

Форма АДВ-6-1 Опись документов, передаваемых страхователем в ПФР: скачать бланк АДВ-6-1, образец заполнения АДВ-6-1 — Контур.Отчёт ПФСтрока, содержащая светящийся коэффициент, не нумеруется. В случае если пользователь выполняет работы в восторге неполного рабочего дня, отражается объем работ информация ставки в этот период.

Порядок колеса формы 1. А также если требуется необходимость указать на особые войска его работы здесь конкретно отвечает код территориальных условий труда, либо код особых усилий работы, условия, копающиеся досрочное назначение трудовой книжке. Документ состоит из титульного берега и трех разделов.

Похожие записиНаш Партнер Наш Партнер Ученик (37), закрыт 3 года назад

Разъясните пожалуйста на каких работников нужно заполнять эту форму СЗВ 6-1? На тех работников, которые были в административн. отпусках и на больничном? И еще расскажите пожалуйста подробнее про графы "территориальные условия" "особые условия" ""условия для досрочного назначения пенсиии".

Светлана Угарова Просветленный (31611) 3 года назад

Формы СЗВ-6-1 и АДВ-6-3. Форму СЗВ-6-1 «Сведения о начисленных и уплаченных страховых взносах на ОПС и страховом стаже застрахованного лица» страхователь заполняет по каждому застрахованному лицу, которое в отчетном периоде:

— находилось в отпуске без сохранения заработной платы;

---находилось в декретном отпуске;

---находилось по уходу за ребенком до 1,5 и 3 лет;

— получало пособие по временной нетрудоспособности;

— работало в условиях, при которых у страхователя возникает необходимость заполнения реквизитов «территориальные условия труда (код)». «особые условия труда (код)». «исчисление страхового стажа». «условия для досрочного назначения трудовой пенсии». Соответствующий код страхователь может выбрать из приложения № 1 к Инструкции, утвержденной постановлением № 192п, далее — Инструкция № 192п). Если таких не было не заполняется.

Вобщим все те кто находился по основаниям указываемым по третьему пораметру.

В форму СЗВ-6-1 вносятся сведения о страховых взносах, начисленных с вознаграждений застрахованного лица за последние три месяца отчетного периода, а также об особенностях страхового стажа и условий труда за этот период.

Сведения о начисленных страховых взносах страхователь представляет на основании данных бухгалтерского учета, а сведения о страховом стаже — на основании приказов и других документов по учету кадров (п. 1 ст. 11 Закона № 27-ФЗ).

Yaslik Yaslik Мастер (1765) 3 года назад

Форма СЗВ-6-1 сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица представляется, в случае если в отчетном периоде необходимо указать отпуск без сохранения содержания и (или) получение пособия по временной нетрудоспособности и (или) работу застрахованного лица

В отчетности для работодателей за 2011 год(за 4 квартал) появятся форма СЗВ 6-3 (реестр застрахованных лиц и указанием выплат) и опись АДВ 6-4.

Начиная с 2010 года(по полугодиям), в 2011 году(поквартально) необходимо в электронном и печатном виде предоставить формы РСВ-1, СЗВ-6-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3 персонифицированный учет в Пенсионный Фонд (ПФР). Инструкция к программе Spu_orb. Персонифицированный учет в ПФР включает ОПС на страховую и накопительную часть, ФФОМС и ТФОМС. Отчисления ФСС сдаются в ФСС и в персонифицированный учет не входят.

Нарастающим итогом делаем РСВ, а индивидуальные сведения (СЗВ) поквартально.

Кто сдаёт СЗВ-6-1? Кто сдаёт СЗВ-6-2? В программе заполняется СЗВ-6. Потом программа автоматически формирует отчет на одного либо форму СЗВ-6-2(для наемных работников с непрерывным стажем и обычным отпуском), либо СЗВ-6-1 (наемных работников с неполным стажем, льготным стажем, бывшим на больничном, в неоплачиваемом отпуске, прогулах). Программа Spu_orb сама выбирает форму СЗВ-6-2 или форму СЗВ-6-1. если нет СЗВ 6-1, то АДВ 6-3 не должна формироваться.

Пошаговая инструкция сдачи РСВ-1 ПФР: формы РСВ-1, СЗВ-6-2, СЗВ-6-1, СЗВ-6-3, АДВ-6-2, (АДВ-6-3, АДВ-6-4)

Итак сформируем отчет за первый квартал 2012 года, для ИП Иванова Леонида Викторовича. Предположим что у него 2 сотрудника - Петров Василий Иванович(имеет обычный непрерывный стаж) и Сидоров Николай Денисович(имеет стаж с перерывом на больничный -3 дня).

ВНИМАНИЕ! Взносы ПФР за работников округляются до полных рублей.

Шаг 1. Установка Spu_orb Шаг 2. Заполнение реквизитов(на примере ИП)Запускаем Spu_orb: жмем вверху "Настройки" --> "Реквизиты предприятия"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Основные данные".

Регистрационный номер вам должны выдать при постановке на учет КАК РАБОТОДАТЕЛЯ в ПФ(в уведомлении). Страховой номер - номер который у вас на маленьком зелёном ламинированном страховом свидетельстве.

Рег. номер в ТФОМС можно оставить пустым, т.к. в этом фонде регистрироваться не надо с 2011 года.

Коды ОКАТО для каждого региона свои.

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Должностные лица"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Адрес предприятия". Внимание! В этой вкладке "регион", "район", "город", "населенный пункт", "улица" заполняем в такой последовательности и НЕ ВРУЧНУЮ, жмем по троеточиям правее(Для Москвы выбираем регион "МОСКВА Г" и город выбирать не надо(исключение г. Зеленоград)). Район имеется ввиду не район города, а район населенного пункта(для Москвы, Питера, Ростова и т.д. пробел).

Шаг 3а. СЗВ-6-1 и СЗВ-6-2: Ввод данных: Петров Василий Иванович(имеет обычный непрерывный стаж)Запускаем Spu_orb: жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-1 и СЗВ-6-2"

Жмем вверху кнопку "Добавить"

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Анкетные данные".

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна приблизительно заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП", но нужно внимательно посмотреть и исправить адрес ИП на адрес Петрова, либо ввести вручную

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 выбираем Петрова и жмем кнопку "Добавить" но не верхнюю, а ту что посередине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2012" и отчетный период - "1 - 1 КВАРТАЛ 2012", категорию плательщика "НР"(для ОСНО и для ЕНВД и/или УСН) С 2011 года, "УСЕН" был до 2010 года, ПНЭД - для УСН льготных видов деятельности. ООИ - на инвалидов. Вводим "Доход" (доход за первый квартал).

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2012, Окончание - 31.03.2012.

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Основные данные"

Жмем "Принять", потом "Сохранить" и не выходим.

Шаг 3б. СЗВ-6-1 и СЗВ-6-2: Ввод данных: Сидоров Николай Денисович(имеет стаж с перерывом на больничный/неоплачиваемый отпуск/административный отпуск/прогул -3 дня)Жмем вверху кнопку "Добавить"

Рис. Пример заполнения вкладки "Анкетные данные" смотрите в Шаге 3б, аналогично.

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна приблизительно заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП", но нужно внимательно посмотреть и исправить адрес ИП на адрес Сидорова, либо ввести вручную

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 жмем кнопку "Добавить" но не верхнюю, а ту что посередине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2012" и отчетный период - "1 - 1 КВАРТАЛ 2012", категорию плательщика "НР"(ОСНО), "УСЕН"(ЕНВД и/или УСН). Вводим "Доход"(3 дня 29, 30, 31 января у сотрудника был перерыв больничный/неоплачиваемый отпуск/административный отпуск/прогул) значит берем доход за первый квартал(не включая 3 дня).

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2012, Окончание - 28.01.2012 и еще добавить Начало - 01.02.2012, Окончание - 31.03.2012.

Как отразить больничный в индивидуальных сведениях в программе Spu_orb?

Для периода больничного нужно добавить льготный стаж с пометкой "ВРНЕТРУД".

Как отразить административный отпуск в индивидуальных сведениях в программе Spu_orb?

Для периода больничного нужно добавить льготный стаж с пометкой "АДМИНИСТР".

Как отразить декретный отпуск в индивидуальных сведениях в программе Spu_orb?

Для периода больничного нужно добавить льготный стаж с пометкой "ДЕКРЕТ".

Как отразить отпуск по уходу за ребёнком до 1,5 лет в индивидуальных сведениях в программе Spu_orb?

Для периода больничного нужно добавить льготный стаж с пометкой "ДЕТИ".

Рис. Пример заполнения вкладки "Основные данные" смотрите в Шаге 3б, аналогично.

Жмем "Принять", потом "Сохранить" потом выходим из "СЗВ-6-1 и СЗВ-6-2"("Выход" слева).

Далее нужно добавить всех работников.

Шаг 4. Формирование СЗВ-6-3 и АДВ-6-4.СЗВ-6-3 и АДВ-6-4 предоставляються только вместе с годовой отчетностью(т.е. только за 4 квартал или при ликвидации)

Запускаем Spu_orb: жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-3"

Наверху останавливаем выбор на Петрове

Жмем посередине кнопку "Добавить"

Рис. Spu_orb "СЗВ-6-3". Пример заполнения вкладки "Основные данные"

Рис. Spu_orb "СЗВ-6-3". Суммы дохода

Аналогично: нажимаем на сидорова и заполняем на него.

Шаг 5. Выгрузка на дискету и печать СЗВ-6-1(и/или СЗВ-6-2), СЗВ-6-3 и АДВ-6-4, АДВ-6-3 и АДВ-6-2Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6-1 и СЗВ-6-2(с 2010 г.)"

"Календарный год" - 2012, "Отчетный период" - 1, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем все (СЗВ-6-1 и/или СЗВ-6-2), АДВ-6-2 Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Отмечаем СЗВ-6-1( его может и не быть если у вас не ИП и у работников непрерывный стаж ). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-1 (там же будет АДВ-6-3) в 3 копиях. В некоторых пенсионных просят вместе сшивать СЗВ-6-1 и АДВ-6-3(если нет СЗВ 6-1, то АДВ 6-3 не должна формироваться), поэтому на всякий случай возьмите с собой нитки, иголку, бумагу клейкую с надписью.

Прошито,

пронумеровано

10 (десять) листов

___________________

Иванов Л.В.

Отмечаем форму СЗВ-6-2( его может и не быть, если у вас у всех работников стаж прерывный/льготный ). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем форму СЗВ-6-2 в 3 копиях.

Отмечаем форму АДВ-6-2. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем форму АДВ-6-2 в 3 копиях.

Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6-3(с 2010 г.)"

"Календарный год" - 2012, "Отчетный период" - 1, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем все (СЗВ-6-3). Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Отмечаем(если за 4 квартал) СЗВ-6-3(там же будет АДВ-6-4). Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-3 и АДВ-6-4 в 3 копиях.

Шаг 6. РСВ-1: Формирование и печатьВНИМАНИЕ! За 1 квартал 2012 года суммы, указываемые в таблицах отчета РСВ-1 (за исключением некоторых строк), указываются в рублях и копейках. В прежней форме показатели отражались только в рублях.

Жмем вверху "Настройки" --> "Настройки программы" --> уберите галочку "Автоматический расчёт взносов и сумм с начала расчетного периода в РСВ документах" и уберите путь к файлу проверки, а то программа будет ругаться что его нет.

Жмем вверху "Ввод данных" --> "Расчет страховых взносов" --> "Формы РСВ-1 (с 2010 года)" далее кнопка "Формирование РСВ-1 из ИС"

"Код основного тарифа": 01 (ОСНО), 05 (до 2011 года ЕНВД и/или УСН). С 2011 года при УСН - 52, УСН(на льготах) - 07, ЕНВД - 53.

Категории плательщиков страховых взносовРис. Spu_orb "РСВ-1". Пример заполнения вкладки "Введите данные для формирования документа из ИС".

Отмечаем сформированную строку и жмём "Изменить".

"Титульный лист": Тут всё понятно, кроме количества листов подтверждающих документов, по правилам заполнения это должен ставить работник ПФР.

"Формирование РСВ-1 из ИС": "Календарный год" - 2010, "Тип документов ИС" - СЗВ-6. Остальное так и оставить. Жмем кнопку "Сформировать"

Кликаем на сформированную строчку и жмем "Изменить"

Вкладка "Титульный лист": Выбираем "Плательщик/Представитель", заполняем ФИО

Вкладка "Раздел 2": заполняем строку 202. Также заполняем 241,242,243,244.

Суммы, не подлежащие обложению страховыми взносами(декретные и др. пособия), отображаются в расчете РСВ-1 разделе 2 по строкам 210, 211, 212.

Вкладка "Раздел 1": заполняем строку 140,141,142,143.

Вкладка Раздел 3, 4.1, 4.2, 5 заполняем если есть инвалиды, льготники либо работники на ЕНВД, задолженность.

Жмем "Печать". Печатаем форму РСВ-1 в 2 копиях, скрепляем степлером. Потом выходим из "РСВ-1"("Выход" слева).

Шаг 6. РСВ-1: Выгрузка на дискетуЖмем вверху "Выгрузка" --> "Выгрузка расчета страховых взносов" --> "Выгрузка РСВ-1(с 2010 г.)"

Выбираем 2012 и пр. Жмем "Выгрузить". Жмем "Запись пачек в файлы", сохраняем на дискете или на флешке. Потом жмем "Выход".

Инструкция РСВ-1I. Общие требования к заполнению формы Расчета

1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации (далее - ОПС), страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования (далее - ОМС) плательщиками страховых взносов (далее - плательщик), производящими выплаты и иные вознаграждения физическим лицам (далее - Расчет), заполняется с использованием средств вычислительной техники или шариковой (перьевой) ручкой, черным либо синим цветом, печатными буквами.

Плательщики представляют Расчет на бумажном носителе, а плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют Расчет по установленным форматам в электронной форме с электронной цифровой подписью в соответствии с частью 10 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2010, N 31, ст. 4196; N 49, ст. 6409; N 50, ст. 6597; 2011, N 1, ст. 40; N 29, ст. 4291; N 49, ст. 7057) (далее - Федеральный закон от 24 июля 2009 г. N 212-ФЗ). Основанием для заполнения Расчета являются данные бухгалтерского учета.

2. При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись плательщика или его представителя под исправлением, с указанием даты исправления. Все исправления заверяются печатью организации (штампом - для иностранных организаций). Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

Титульный лист, Разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе Пенсионного фонда Российской Федерации (далее - ПФР). В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со статьей 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 Раздела 1 Расчета.

Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

В конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

II. Заполнение титульного листа формы Расчета

4. Титульный лист Расчета заполняется плательщиком, кроме раздела "Заполняется работником ПФР".

При заполнении титульного листа Расчета:

4.1. В поле "Номер корректировки" указывается:

- при представлении первичного Расчета код 000;

- при представлении в территориальный орган ПФР Расчета, в котором отражены изменения в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. N 212-ФЗ (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет, с учетом внесенных изменений и дополнений, представляется страхователем в территориальный орган ПФР (например: 001, 002, 003. 010 и т.д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

4.2. В поле "Отчетный период (код)" проставляется период, за который представляется Расчет. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года и год, которые обозначаются соответственно как "03", "06", "09" и "12";

4.3. В поле "Календарный год" проставляется календарный год, за отчетный период которого представляется Расчет (уточненный расчет).

4.4. Поле "Прекращение деятельности" заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в соответствии с частью 15 статьи 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ. В указанном случае в данном поле проставляется буква "Л".

4.5. В поле "наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица" указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, - фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

4.6. В поле "ИНН" (идентификационный номер налогоплательщика (далее - ИНН) указывается ИНН в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

4.7. В поле "КПП" (код причины постановки на учет по месту нахождения организации (далее - КПП) указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

4.8. В поле "ОГРН (ОГРНИП)" указывается основной государственный регистрационный номер (далее - ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН организации, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в последних двух ячейках проставляется прочерк.

4.9. В поле "Код по ОКАТО" (код общероссийского классификатора объектов административно-территориального деления (далее - ОКАТО)) указывается код на основании информационного письма органа государственной статистики.

4.10. В поле "Код по ОКВЭД" указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред.1) (далее - ОКВЭД) по основному виду экономической деятельности плательщика.

4.11. В поле "Номер контактного телефона" указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков "тире" и "скобка".

4.12. В полях, отведенных для указания адреса регистрации:

- юридических лиц - указывается юридический адрес;

- физических лиц (в том числе индивидуальных предпринимателей) - указывается адрес регистрации по месту жительства.

4.13. В поле "Количество застрахованных лиц" указывается количество застрахованных лиц, за которых должны быть представлены сведения индивидуального (персонифицированного) учета за отчетный период.

4.14. В поле "Среднесписочная численность", указывается среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службы государственной статистики.

4.15. Информация о количестве страниц представляемого Расчета и количестве листов с приложением подтверждающих документов указывается в полях "На страницах" и "с приложением подтверждающих документов или их копий на листах".

4.16. В подразделе титульного листа "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю":

- в поле "плательщик страховых взносов", "представитель плательщика страховых взносов", "правопреемник" в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем (далее - физическое лицо) - проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется "2"; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра "3";

- в поле "Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов" при подтверждении достоверности и полноты сведений в Расчете:

руководителем организации - плательщиком (правопреемником) указываются фамилия, имя, отчество руководителя организации полностью;

физическим лицом, индивидуальным предпринимателем указываются фамилия, имя, отчество физического лица, индивидуального предпринимателя;

представителем плательщика (правопреемника) - физическим лицом указывается фамилия, имя, отчество физического лица в соответствии с документом, удостоверяющим личность;

- представителем плательщика (правопреемника) - юридическим лицом указывается наименование данного юридического лица в соответствии с учредительными документами;

- в полях "Подпись", "Дата" проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета;

- в поле "Документ, подтверждающий полномочия представителя плательщика страховых взносов" указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

5. В подразделе "Заполняется работником ПФР", "Сведения о представлении расчета":

- поле "Данный расчет представлен (код)" указывается способ представления ("01" - на бумажном носителе, "02" - на магнитном носителе, "03" - в форме электронных документов с использованием информационно-телекоммуникационных сетей, включая единый портал государственных и муниципальных услуг, "04" - почтовым отправлением);

- в поле "на страницах" указывается количество страниц, на которых плательщиком представлен Расчет;

- в поле "с приложением подтверждающих документов или их копий на листах" указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

- в поле "Дата представления расчета" проставляется дата представления расчета лично или через представителя, при отправке по почте - дата отправки почтового отправления с описью вложения, при представлении в электронном виде - дата отправки, зафиксированная транспортным (почтовым) сервером.

Кроме того, в данном разделе указываются: дата представления Расчета, фамилия, имя и отчество работника территориального органа ПФР, принявшего Расчет, ставится его подпись.

III. Заполнение Раздела 1 "Расчет по начисленным

и уплаченным страховым взносам" формы Расчета

6. При заполнении Раздела 1:

6.1. Строка 100 "Остаток страховых взносов, подлежащих уплате на начало расчетного периода" равна сумме страховых взносов из строки 150 Расчета за предыдущий расчетный период.

6.2. Строка 110 "Начислено страховых взносов с начала расчетного периода" равняется сумме значений строки 110 Расчета за предыдущий отчетный период календарного года и строки 114 представляемого Расчета, а также равняется сумме соответствующих данных Раздела 2 (по каждому коду тарифа) представляемого Расчета.

Строка 110 графы 3 равняется сумме строк 250 и 252 графы 3 Раздела 2 по всем кодам тарифов.

Строка 110 графы 4 равняется сумме строк 251 графы 3 Раздела 2 по всем кодам тарифов.

Строка 110 графы 5 равняется сумме строк 276 графы 3 Раздела 2 по всем кодам тарифов.

Строка 111 графы 3 равняется сумме строк 250 и 252 графы 4 Раздела 2 по всем кодам тарифов.

Строка 111 графы 4 равняется сумме строк 251 графы 4 Раздела 2 по всем кодам тарифов.

Строка 111 графы 5 равняется сумме строк 276 графы 4 Раздела 2 по всем кодам тарифов.

Строка 112 графы 3 равняется сумме строк 250 и 252 графы 5 Раздела 2 по всем кодам тарифов.

Строка 112 графы 4 равняется сумме строк 251 графы 5 Раздела 2 по всем кодам тарифов.

Строка 112 графы 5 равняется сумме строк 276 графы 5 Раздела 2 по всем кодам тарифов.

Строка 113 графы 3 равняется сумме строк 250 и 252 графы 6 Раздела 2 по всем кодам тарифов.

Строка 113 графы 4 равняется сумме строк 251 графы 6 Раздела 2 по всем кодам тарифов.

Строка 113 графы 5 равняется сумме строк 276 графы 6 Раздела 2 по всем кодам тарифов.

Строка 114 равняется сумме значений строк 111 - 113 соответствующих граф.

6.3. В строке 120 "Доначислено страховых взносов с начала расчетного периода" отражаются суммы страховых взносов, доначисленные по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения о привлечении к ответственности плательщиков страховых взносов.

Кроме того, в указанной строке плательщиком могут отражаться суммы самостоятельно доначисленных страховых взносов в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные периоды в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 120 графы 3 равняется значению, указанному в строке "Итого доначислено" графы 4 Раздела 4.

Строка 120 графы 4 равняется значению, указанному в строке "Итого доначислено" графы 5 Раздела 4.

Строка 120 графы 5 равняется значению, указанному в строке "Итого доначислено" графы 6 Раздела 4.

6.4. По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

6.5. В строке 140 "Уплачено с начала расчетного периода" отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 Расчета за предыдущий отчетный период календарного года (включая платежи, указанные в строке 145) и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141 - 143.

В строке 145 указываются суммы страховых взносов, уплаченные в текущем отчетном периоде за предыдущие расчетные периоды.

6.6. По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности строк 130 и 140.

IV. Заполнение Раздела 2 "Расчет страховых взносов

по тарифу" формы Расчета

7. При заполнении Раздела 2:

7.1. В поле "Код тарифа" указывается код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению к настоящему Порядку. В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц Раздела 2, сколько тарифов применялось в течение отчетного периода. При этом значения строк 201 - 276 для включения в состав других разделов Расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы Раздела 2, включенной в Расчет.

7.2. По строкам 201 - 260 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование.

По строкам 201, 202 "Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с межгосударственными соглашениями" в соответствующих графах отражаются выплаты, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ, а также начисленные в соответствии с межгосударственными соглашениями, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода, применительно к годам рождения физических лиц.

По строке 203 отражаются суммы выплат и иных вознаграждений, подлежащие обложению в пользу иностранных граждан и лиц без гражданства, временно проживающих/пребывающих на территории Российской Федерации, в случаях, предусмотренных федеральными законами о конкретных видах обязательного социального страхования, а также в соответствии с межгосударственными соглашениями.

По строкам 211, 212, 213 отражаются суммы выплат и иных вознаграждений, не подлежащих обложению страховыми взносами в соответствии статьей 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с межгосударственными соглашениями.

По строкам 221, 222, 223 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету, в размерах установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строкам 231, 232, 233 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством Российской Федерации, в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 240 отражается база для начисления страховых взносов на обязательное пенсионное страхование для лиц 1966 года рождения и старше, определяемая по формуле: строка 201 плюс строка 203 минус строка 211 минус строка 213 минус строка 221 минус строка 223 минус строка 231 минус строка 233.

По строке 241 отражается база для начисления страховых взносов на обязательное пенсионное страхование для лиц 1967 года рождения и моложе и определяется по формуле: строка 202 минус строка 212, минус строка 222, минус строка 232.

Графы строки 250 "Начислено страховых взносов на обязательное пенсионное страхование - страховая часть" равняются сумме значений соответствующих граф строки 240, умноженных на тариф для данной возрастной группы на страховую часть пенсии и соответствующих граф строки 241, умноженных на тариф для данной возрастной группы на страховую часть пенсии.

Графы строки 251 "Начислено страховых взносов на обязательное пенсионное страхование - накопительная часть" равняются произведению значений соответствующих граф строки 241 и тарифа для данной возрастной группы на накопительную часть пенсии.

Графы строки 252 "Начислено страховых взносов на обязательное пенсионное страхование - с сумм, превышающих предельную величину базы" заполняются плательщиками, которые применяют общеустановленный тариф и определяются по формуле: сумма строк 231, 232, 233, умноженная на тариф, применяемый свыше установленного предела величины базы.

В строке 260 отражается количество физических лиц, по которым величина базы превысила предел, установленный статьей 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

7.3. По строке 271 - 276 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование.

По строке 271 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ, а также начисленные в соответствии с межгосударственными соглашениями, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода, подлежащие обложению страховыми взносами на обязательное медицинское страхование.

По строке 272 отражаются суммы, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ и в соответствии с межгосударственными соглашениями.

По строке 273 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету, в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 274 отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц для начисления страховых взносов, превышающие предельную величину базы, устанавливаемую ежегодно Правительством Российской Федерации, в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

По строке 275 отражается база для начисления страховых взносов на обязательное медицинское страхование и определяется по формуле: строка 271 минус строка 272 минус строка 273 минус строка 274.

Графы строки 276 "Начислено страховых взносов на обязательное медицинское страхование" определяются как произведение значений соответствующих граф строки 275 и тарифа, установленного для уплаты страховых взносов в Федеральный фонд обязательного медицинского страхования.

V. Заполнение Раздела 3 "Расчет соответствия условий

на право применения пониженного тарифа для уплаты страховых

взносов" формы Расчета

Заполнение подраздела 3.1 "Сведения, необходимые

для применения пониженного тарифа для уплаты страховых

взносов плательщиками страховых взносов, указанными

в пункте 3 части 1 статьи 58 Федерального закона

от 24 июля 2009 г. N 212-ФЗ" формы Расчета

8. При заполнении подраздела 3.1 Раздела 3 формы Расчета:

8.1. Заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу работников, являющихся инвалидами I, II или III группы, в случае, если, указанный тариф ниже основного тарифа, установленного для данной категории плательщиков.

Количество заполненных строк должно соответствовать количеству физических лиц - инвалидов, которым плательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода. При этом в графах 3, 4 указываются дата выдачи и дата окончания действия справки учреждения медико-социальной экспертизы, заключения врачебно-трудовых экспертных комиссий.

8.2. В графе 5 подраздела 3.1 по каждому физическому лицу - инвалиду I, II или III группы отражается сумма выплат и иных вознаграждений, начисленных нарастающим итогом с начала года.

8.3. В графах 6 - 8 отражается сумма выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода.

8.4. По строке "Итого выплат" в графах 5 - 8 таблицы отражается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физических лиц, являющихся инвалидами I, II или III группы.

В случае если подраздел состоит из нескольких страниц, значение строки "Итого выплат" отражается на последней странице.

Заполнение подраздела 3.2 "Расчет соответствия условий

на право применения пониженного тарифа для уплаты страховых

взносов плательщиками страховых взносов - общественными

организациями инвалидов, указанными в пункте 3 части 1

статьи 58 Федерального закона от 24 июля 2009 г.

N 212-ФЗ" формы Расчета

9. При заполнении подраздела 3.2 Раздела 3 формы Расчета:

9.1. Заполняется плательщиками, являющимися общественными организациями инвалидов (их региональными и местными отделениями), в том числе созданными как союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80 процентов и применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

9.2 По строке 321 указывается документально подтвержденная общая численность членов организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

9.3. По строке 322 указывается численность инвалидов и их законных представителей из числа членов общественной организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

9.4. Значение показателя строки 323 определяется как отношение значений строк 322 и 321, умноженное на 100.

Заполнение подраздела 3.3 "Расчет соответствия условий

на право применения пониженного тарифа для уплаты страховых

взносов плательщиками страховых взносов, указанными

в пункте 3 части 1 статьи 58 Федерального закона

от 24 июля 2009 г. N 212-ФЗ" формы Расчета

10. При заполнении подраздела 3.3 Раздела 3 формы Расчета:

10.1. Заполняется организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов и применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

10.2. По строке 331 указывается документально подтвержденная среднесписочная численность работников организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

10.3. По строке 332 указывается документально подтвержденная среднесписочная численность инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

10.4. Значение показателя строки 333 определяется как отношение значений строк 332 и 331, умноженное на 100.

10.5. По строке 334 отражается фонд оплаты труда в целом по организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

10.6. По строке 335 отражается заработная плата инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

10.7. Значение показателя строки 336 определяется как отношение значений строк 335 и 334, умноженное на 100.

Заполнение подраздела 3.4 "Расчет соответствия условий

на право применения пониженного тарифа для уплаты страховых

взносов плательщиками страховых взносов, указанными

в пункте 6 части 1 статьи 58 Федерального закона

от 24 июля 2009 г. N 212-ФЗ" формы Расчета

11. При заполнении подраздела 3.4 Раздела 3 формы Расчета:

11.1. Заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) и применяющими тариф, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

В целях соблюдения критериев, указанных в части 2.1 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ организации, осуществляющие деятельность в области информационных технологий, заполняют графы 3, 4 по строкам 341 - 344.

В целях соблюдения критериев, указанных в части 2.2 статьи 57 Федерального закона от 24 июля 2009 г. N 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ вновь созданные организации заполняют только графу 4 по строкам 341 - 344.

11.2. По строке 341 отражается общая сумма доходов, определяемая в соответствии со статьей 248 Налогового кодекса Российской Федерации.

11.3. По строке 342 отражается сумма доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ.

11.4. Значение строки 343 определяется как отношение значений строк 342 и 341, умноженное на 100.

11.5. По строке 344 указывается средняя/среднесписочная численность работников, рассчитанная в порядке, определяемом приказами Федеральной службы государственной статистики.

11.6. По строке 345 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного постановлением Правительства Российской Федерации от 6 ноября 2007 г. N 758 "О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий" (Собрание законодательства Российской Федерации, 2007, N 46, ст. 5597; 2009, N 12, ст. 1429; 2011, N 3, ст. 542).

Заполнение подраздела 3.5 "Расчет соответствия условий

на право применения пониженного тарифа для уплаты страховых

взносов плательщиками страховых взносов, указанными

в пункте 7 части 1 статьи 58 Федерального закона

от 24 июля 2009 г. N 212-ФЗ" формы Расчета

12. При заполнении подраздела 3.5 Раздела 3 формы Расчета:

12.1. Заполняется плательщиками страховых взносов - российскими организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, основным видом экономической деятельности которых является:

а) деятельность в области организации отдыха и развлечений, культуры и спорта - в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;

б) издательская и полиграфическая деятельность, тиражирование записанных носителей информации - в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций,

и применяющими тариф, установленный частью 3.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Количество заполненных строк должно соответствовать количеству видов экономической деятельности организации.

12.2. В графе 2 указывается наименование вида экономической деятельности с указанием кода ОКВЭД в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1).

12.3. В графе 3 указывается сумма доходов от осуществления каждого вида экономической деятельности.

12.4. По строке "Итого по всем видам деятельности" графы 3 отражается общая сумма всех доходов и поступлений от осуществления экономической деятельности.