Рейтинг: 4.9/5.0 (1685 проголосовавших)

Рейтинг: 4.9/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

1.2.1. Организация бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

1.2.2. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств на основе предоставленных Заказчиком первичных документов.

Однако заказчику разрешается рассматривать и другие условия, которые по согласованию сторон можно также включить в договор.

Оплата услуг исполнителя должна быть осуществлена по итогу выполненных работ. Отказ от оплаты в одностороннем порядке не допускается. В таком случае сторона потерпевшая имеет право обратиться в суд.

Заказчик обязан принять работу исполнителя, после чего оплатить ее.

Тем не менее есть условия (они называются существенными ) которые должен содержать любой договор оказания юридических услуг и без которых договор считается незаключенным. К существенным условиям договора относятся условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ), т.е.:

Предмет договора возмездного оказания юридических услуг (согласно статьи 779 Гражданского кодекса РФ ), т.

11.97 № 78 ; приложение № 4 к Правилам, утв. Постановлением Правительства от 15.04.2011 № 272 ; Письмо ФНС от 21.03.2012 № ЕД-4-3/4681@ ). Поэтому в подтверждение оказания услуг можно составить любой первичный документ, но по сложившейся традиции все привыкли оформлять акт об оказании услу г Письма Минфина от 14.04.2009 № 03-03-06/2/81 ; УФНС по г. Москве от 01.08.2012 № 16-15/069586@. от 06.07.2011 № 16-15/065614@.

Приходится документально доказывать, что осуществлялись они для получения дохода в рамках предпринимательской деятельности. Проверяющие часто считают, что услуги не оказывались или оказывались в меньшем объеме, что цена их завышена и налогоплательщик вовсе не нуждался в них, т.к. в штате компании есть специалисты, выполняющие аналогичные обязанности.

Для решения проблемы терминологии уже в договоре необходимо писать «услуги», а не «работы», «оказание услуг», а не «выполнение работ», «акт об оказании услуг», а не «акт приема-передачи выполненных работ» и т.

1. Исполнитель обязуется по заданию Заказчика оказать указанные в настоящем Договоре услуги по продвижению туристских продуктов Заказчика на территории ______________________. а Заказчик обязуется оплатить эти услуги.

2.1.1. Оказывать услуги по продвижению туристских продуктов Заказчика в офисах организаций, осуществляющих турагентскую деятельность (далее по тексту «турагенты»);

Образец(форма) договора оказание услуг по управлению обществом (2013 г2. Основной задачей Исполнителя является достижение Заказчиком и обеспечение выполнения Заказчиком утвержденных Общим собранием участников общества ( Единственным участником общества) плановых и нормативных производственно-технических, экономических и финансовых показателей деятельности Заказчика.

2.3. Исполнитель при осуществлении своих прав и исполнении возложенных на него обязанностей должен действовать в интересах Заказчика, осуществлять свои права и обязанности в отношении Заказчика добросовестно и разумно.

Такой документ содержит подробное описание посредником того, куда были направлены денежные средства, выданные ему заказчиком. Либо в нем возможно отражение расходов, лично понесенных агентом в процессе исполнения заданного ему поручения (потом эти суммы возмещаются заказчиком). Также отчет должен конкретно содержать указание на определенную сумму вознаграждения, которую заказчик должен выплатить агенту.

(далее по тексту – Договор), заключенного между _________________ и _______________ были оказаны следующие услуги:

2. Настоящий отчет составлен о том, что, в соответствии с условиями Договора, Исполнитель оказал услуги, указанные в п.1. настоящего отчета, надлежащим образом на сумму _________ (______________) руб. в том числе НДС 18% в размере __________ (___________) руб.

Отчет о выполненных работах (оказанных услугах)14, 15 п. 1 ст. 264 НК РФ)?

Согласно ст. 252 НК РФ отчет о выполненных работах может быть документом, косвенно подтверждающим произведенные расходы. В то же время НК РФ не содержит требований об обязательном составлении отчета о выполненных работах (оказанных услугах).

Есть примеры судебных решений, в которых указано, что в законодательстве требования об оформлении отчета об оказанных услугах нет.

3. Охранные услуги оказаны в согласованные сроки, с надлежащим качеством, работники Исполнителя, осуществлявшие охранные услуги по Договору от «___»________ ____ г. N ___, соответствовали установленным законодательством и Договором требованиям, обеспечили надлежащую защиту объектов охраны от противоправных посягательств, был обеспечен внутриобъектный и пропускной режим на Объекте.

Отчет по договору оказания услугКак показывает практика, такой договор, действительно, может рассматриваться как договор возмездного оказания услуг (смотрите, например, постановления Десятого арбитражного апелляционного суда от 08.12.2011 N 10АП-9298/11 и от 31.08.2011 N 10АП-6625/11; Пятнадцатого арбитражного апелляционного суда от 11.06.2010 N 15АП-5074/2010). В то же время участники гражданского оборота вправе, руководствуясь принципом свободы договора (ст.

Но нередко налоговики отказывают в признании управленческих затрат, заявляя, что услуги фактически не оказывались, а передача полномочий была направлена исключительно на занижение налога на прибыль. Иногда контролерам удается убедить в этом суд (постановление Федерального арбитражного суда Северо-Кавказского округа от 27.05.10 № А53-16012/2009).

Однако суды не всегда соглашаются с такими доводами контролеров.

Согласно заключенному договору о консультационном обслуживании от 28 декабря 20__ г. N 147к исполнителем были оказаны устные консультационные услуги по следующим вопросам.

1. Оформление счетов-фактур. В связи с изменением законодательства изменилась форма счета-фактуры. В счете-фактуре стали обязательными для заполнения графа "Страна происхождения товара", а также номер ГТД. Различные варианты подробно рассмотрены с ответственной от заказчика - Воробьевой А.В.

2. Порядок заполнения журнала регистрации счетов-фактур. Даны разъяснения ответственной от заказчика - Воробьевой А.В. - по вопросам заполнения журнала: какие реквизиты обязательны для заполнения.

Учитывая, что заказчик стал плательщиком налога на землю, представителю Заказчика - Дороховой А.В. - даны консультации по законодательству по земельному налогу.

Источник: "Российский бухгалтер", 2014, N 10

Похожие формыАкт приемки-сдачи работ по договору о консультационном обслуживании по вопросам налогообложения (при составлении отчета об оказанных услугах) (образец заполнения)

Акт приемки-сдачи работ по договору о консультационном обслуживании по вопросам налогообложения (образец заполнения)

Отчет исполнителя о понесенных расходах и оказанных услугах по договору об оказании услуг по экономическому планированию на предприятии (приложение к договору об оказании услуг по экономическому планированию на предприятии (договор аутсорсинга))

Отчет исполнителя о понесенных расходах и оказанных услугах по договору об оказании услуг по анализу финансового состояния и управлению финансовой деятельностью предприятия (приложение к договору аутсорсинга)

Отчет исполнителя о понесенных расходах и оказанных услугах по договору об оказании услуг по совершенствованию управления производством (приложение к договору аутсорсинга)

Акт оказанных услуг (приложение к договору на оказание услуг по составлению и сдаче бухгалтерской (финансовой) и налоговой отчетности, консультированию по вопросам бухгалтерского учета и налогообложения (исполнитель — аудиторская фирма))

Акт об оказанных услугах (приложение к договору возмездного оказания услуг на проведение аудита кадровой документации) (образец заполнения)

ДОГОВОР на оказание информационно-консультационных услуг г. Заказчик поручает, а Исполнитель принимает на себя обязательство по оказанию услуг, а Заказчик обязуется принять и оплатить. Проанализировать информацию, документы иные материалы, предоставленные Заказчиком. Выполнить задание Заказчика в сроки, предусмотренные настоящим договором, и с надлежащим качеством. Предоставить Заказчику отчет по оказанным услугам, в котором должна быть отражена информация по вопросам, интересующим Заказчика, заключение и необходимые рекомендации. Оказывать всевозможное содействие Исполнителю в выполнении последним своих обязательств по настоящему договору. Своевременно произвести оплату работы Исполнителя в соответствии с условиями настоящего договора. Исполнитель имеет право: 2. Получать от Заказчика документы, разъяснения и дополнительные сведения, касающиеся вопроса консультирования, и необходимые для качественного оказания консультационных услуг. На своевременную и полную оплату предоставляемых Заказчику услуг в соответствии с условиями настоящего договора. Оплата по настоящему договору производится путем перечисления суммы, указанной в п. УСЛОВИЯ ОКАЗАНИЯ УСЛУГ 4. Документы информация должны быть переданы Исполнителю в письменной форме лично, либо с использованием средств телефаксной или электронной связи. Исполнитель обязуется соблюдать конфиденциальность сведений, полученных от Заказчика для оказания услуг. Исполнитель может привлекать третьих лиц для исполнения настоящего договора, что не освобождает Исполнителя от ответственности за качество оказанных услуг. Сроком окончания оказания услуг является момент предоставления Заказчику отчета Исполнителя. После рассмотрения отчета Исполнителя составляется акт сдачи-приемки оказанных услуг, в котором указывается: полный перечень оказанных Исполнителем услуг, их стоимость, включая НДС, и состояние расчетов. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством РФ. ДЕЙСТВИЕ ОБСТОЯТЕЛЬСТВ НЕПРЕОДОЛИМОЙ СИЛЫ 6. Ни одна из Сторон не несет ответственности перед другой Стороной за неисполнение обязательств по настоящему Договору, обусловленное действием обстоятельств непреодолимой силы, т. Свидетельство, выданное соответствующей торгово - промышленной палатой или иным компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна незамедлительно известить другую Сторону о таких обстоятельствах их влиянии на исполнение обязательств по Договору. Если обстоятельства непреодолимой силы действуют на протяжении 3 трех последовательных месяцев, настоящий Договор может быть расторгнут любой из Сторон путем направления письменного уведомления другой Стороне. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ 7. Все споры или разногласия, возникающие между Сторонами по настоящему Договору или в связи с ним, разрешаются путем переговоров между. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде г. ПОРЯДОК ИЗМЕНЕНИЯ И РАСТОРЖЕНИЯ ДОГОВОРА 8. Любые изменения и дополнения к настоящему Договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими Сторонами. Досрочное расторжение Договора может иметь место в соответствии с п. В случае досрочного расторжения договора стороны производят взаиморасчеты за фактически оказанные на момент расторжения договора услуги. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон. Адреса и реквизиты сторон Подписи сторон КОММЕНТАРИИ: Особенности правового регулирования. Представленный договор является договором возмездного оказания услуг. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги совершить определенные действия или осуществить определенную деятельностьа заказчик обязуется оплатить эти услуги ст. Таким образом, действия или деятельность должны быть конкретизированы — определенны. Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично ст. Общие положения о подряде ст. Договор возмездного оказания услуг должен быть заключен в простой письменной форме. Он может быть заключен устно если договор исполняется при самом его совершении например, получение консультации в момент обращения за. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы договора влечет его недействительность. В договоре возмездного оказания услуг должны быть указаны данные, позволяющие определенно установить действия или деятельность исполнителя, т. При отсутствии этих данных в договоре возмездного оказания услуг, он не считается заключенным. Для отсутствия споров с налоговыми органами по поводу отнесения на расходы в целях налогообложения прибыли затрат на информационно — консультационные услуги заказчику необходимо иметь материальный носитель результата оказанной исполнителем услуги письменная консультация, информация, отчет исполнителя.

См. также Поиск Навигация В других проектахНи одна из Сторон не несет ответственности перед другой Стороной за неисполнение обязательств по настоящему Договору, обусловленное действием обстоятельств непреодолимой силы, т. Оплата услуг Исполнителя производится в рублях. Отключен JavaScript У вас отключен JavaScript. Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Лично оказывать услуги по доставке отправлений по указанным Заказчиком адресам в указанные Заказчиком сроки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например: трехсторонние акты приема-передачи работ при субподряде ; калькуляции времени выполнения работ об-щих и собственными силами ; расчеты, подтверждающие, что собственными силами без привлечения субподрядчиков принятые и оплаченные заказчиком работы выполнить было невозможно. Нарушения "Исполнителем" обязанностей, предусмотренных п. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств ПТС. свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Содержание отчета зависит от того, какие задачи были поставлены Заказчиком перед Исполнителем.

Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице. Оплачивать "Услуги" в размерах и сроки, предусмотренные "Договором". В целях получения актуальной информации и материалов Исполнитель связывается с Заказчиком по мере необходимости, но не менее чем один раз в неделю. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ 2. Своевременно произвести оплату работы Исполнителя в соответствии с условиями настоящего договора. Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Изначально делался для крупной турфирмы-поставщика, думаю можно легко поменять на что-то свое.

Договор оказания услуг - образец - Образцы документов - Конференция ЮрКлубаСамое главное при покупке тех или иных работ — в ходе заключения договора обговорить и закрепить письменно все нюансы предстоящих работ, а именно: кто и чьими силами их будет выполнять; на основании какой документации; в какие сроки; являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее. В формах документов нет - или я плохо смотрел? Исполнитель вправе отказаться от исполнения настоящего Договора при условии письменного извещения Заказчика не позднее, чем за 30 тридцать дней до даты предполагаемого отказа. Отключен JavaScript У вас отключен JavaScript. В случае возникновения разногласий по настоящему Договору между Заказчиком и Исполнителем стороны Договора приложат усилия для того, чтобы решить конфликтную ситуацию путем переговоров. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. В любое время отказаться от исполнения настоящего договора, оплатив Исполнителю цену услуг, оказанных Исполнителем на момент отказа Заказчика. Какие именно услуги имеются в виду?

Отказаться от исполнения настоящего договора, оплатив Исполнителю фактически понесенные им расходы по исполнению договора. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ 7.

Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой. Адреса и реквизиты сторон "Заказчик": юридический адрес - Юридический адрес; почтовый адрес - Почтовый адрес; тел. В течение Срок сдачи услуг рабочих дней со дня окончания "Услуг" "Исполнитель" обязан представить "Заказчику" следующие документы нарочным или заказным почтовым отправлением по выбору "Исполнителя": Отчет об оказанных услугах — 1 один экземпляр; Отчет о расходах "Исполнителя" по оказанным услугам с приложением копий подтверждающих расходы "Исполнителя" документов, заверенных "Исполнителем"; Акт сдачи-приема оказанных услуг далее по тексту — "Акт" — 2 два экземпляра; Счет-фактуру — 1 один экземпляр, оформленный в соответствии с требованиями законодательства. Основания и порядок расторжения договора 9. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА 3. Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Если иное не предусмотрено договором возмездного оказания услуг, исполнитель обязан оказать услуги лично ст.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы.

Однако важно помнить, что фактический статус зависит от заполнения полей (реквизитов) формы (Приложение 4 к Письму ФНС России от 21. _ 20 г. Аргументы следующие: отсутствие положительного экономического эффекта от пользования услугами, наличие в штате организации сотрудников, выполняющих те же функции, что и консультант, одновременное оказание аналогичных услуг несколькими исполнителями, завышенные относительно рыночных цены, отсутствие у заказчика деятельности в периоде. Составление и подписание акта оказания услуг выгодно обеим сторонам договора, т.

Однако важно помнить, что фактический статус зависит от заполнения полей (реквизитов) формы (Приложение 4 к Письму ФНС России от 21. _ 20 г. Аргументы следующие: отсутствие положительного экономического эффекта от пользования услугами, наличие в штате организации сотрудников, выполняющих те же функции, что и консультант, одновременное оказание аналогичных услуг несколькими исполнителями, завышенные относительно рыночных цены, отсутствие у заказчика деятельности в периоде. Составление и подписание акта оказания услуг выгодно обеим сторонам договора, т.

Перечень прилагаемых к отчету документов: - - - _. Отчет исполнителя об оказанных услугах. Образец договора вклада Сбербанка. Отчет о проделанной работе. требуют еще и отчет исполнителя. (см. образец 1). Отчет. Составление и подписание акта оказания услуг выгодно обеим сторонам договора, т. Исполнитель: Российская библиотечная ассоциация в лице президента В.

Подписывается акт исполнителем и заказчиком, при этом можно указать, что стороны взаимных претензий к объему, качеству и срокам не имеют: образец письма предложения товара. Судебного пристава-исполнителя об утверждении. отчет по. образец приказа. 22. N _ на оказание услуг по охране имущества г. (например, отчетисполнителя, детализация счета за оказанные услуги. Отчет По Закупкам 44 Фз Образец - avtozapchastikz.

Навигация:Расходы на консультации. При расчете налога на прибыль расходы организации на оплату юридических, информационных, консультационных и иных аналогичных услуг включаются в прочие расходы, связанные с производством или реализацией, и, следовательно, уменьшают налогооблагаемую прибыль. Основанием являются подпункты 14 и 15 пункта 1 статьи 264 НК РФ. Расходы на проведение маркетинговых исследований и сбор информации, непосредственно связанной с производством или реализацией товаров (работ, услуг), учитываются при исчислении налога на прибыль согласно подпункту 27 пункта 1 статьи 264 НК РФ.

Казалось бы, все просто. Поскольку в Налоговом кодексе есть отдельные нормы, разрешающие учитывать подобные расходы, у налогоплательщиков не должно возникать проблем с отражением их в налоговом учете. Главное, чтобы расходы соответствовали требованиям, установленным в пункте 1 статьи 252 НК РФ, то есть были обоснованны (экономически оправданны), документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода. Однако на практике дела обстоят иначе.

Теория и практикаОбычно при проверках организаций по налогу на прибыль налоговые органы исключают из налоговой базы расходы на оплату консультационных, информационных и других аналогичных услуг. Они при этом считают, что услуги либо фактически не оказывались, либо оказывались в меньшем объеме или за меньшую плату, а сам налогоплательщик вообще не нуждался в этих услугах (особенно если в его штате есть работники, выполняющие аналогичные функции, — юристы, внутренние аудиторы, эксперты, консультанты). Нередко проверяющие указывают на существенное завышение стоимости услуг, что, по их мнению, явно свидетельствует о фиктивности сделки и ее направленности на незаконное уменьшение налоговых обязательств.

Таким образом, организация, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить получение таких услуг надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность их оказания исполнителем и убедить проверяющих в том, что цены на услуги не были завышены. Но даже при оправданности расходов организации на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту она вынуждена доказывать в суде.

Подтверждаем документамиОсобенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуются и потребляются в процессе их оказания (п. 5 ст. 38 НК РФ). Поэтому организации — заказчику услуг еще до заключения договора с исполнителем целесообразно прийти к соглашению о составе документов, которыми будет оформлено оказание услуг.

В Налоговом кодексе не конкретизировано, какие именно документы следует составлять при осуществлении организацией тех или иных хозяйственных операций. Применительно к консультационным, информационным, юридическим и иным аналогичным услугам доказать реальность сделки и подтвердить понесенные расходы помогут прежде всего договор, акт (акты) об оказании услуг и платежные документы. Кроме того, в зависимости от вида оказываемых услуг и предмета договора организации-заказчику целесообразно иметь:

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

Договор об оказании услуг.В нем следует четко определить предмет договора и перечень оказываемых услуг. Например, в договоре может быть указано, что его предметом является консультационное обслуживание заказчика в течение срока действия договора по правовым и финансовым вопросам, а также по вопросам налогообложения и бухгалтерского учета. Если исполнитель проводит для заказчика маркетинговые исследования, то предметом договора может быть анализ потребительских свойств определенного товара (продукции, выпускаемой заказчиком), прогноз потребительского спроса на него и рыночной конъюнктуры в конкретном регионе.

Мнение экспертаО.А. Курбангалеева, эксперт журнала «Российский налоговый курьер»:

«В Налоговом кодексе нет специальных требований к составу, содержанию и форме первичных документов, которыми налогоплательщик вправе обосновать те или иные расходы. Поэтому для подтверждения экономической оправданности затрат налогоплательщики могут использовать любые имеющиеся у них внутренние организационно-распорядительные документы, обосновывающие цель осуществления соответствующих расходов. Такой вывод сделан, в частности, в постановлении ФАС Московского округа от 31.12.2008 № КА-А40/12154-08 по делу № А40-10228/08-35-45.

Альбомы унифицированных форм первичной учетной документации не содержат специальных документов для оформления информационных, консультационных и других аналогичных услуг. Как показывает практика (прежде всего судебная), для подтверждения расходов на такие услуги организация должна иметь договор и акт об оказании услуг. Кроме того, она может использовать любые иные документы, которые согласованы сторонами заключенного договора и содержат обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ “О бухгалтерском учете” (далее — Закон № 129-ФЗ). Ведь при расчете налога на прибыль расходы считаются подтвержденными, если они оформлены документами, составленными в соответствии с законодательством РФ или в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены данные расходы (п. 1 ст. 252 НК РФ).

Договор на оказание информационных или консультационных услуг считается заключенным, если в нем перечислены определенные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан осуществить (п. 1 информационного письма Президиума ВАС РФ от 29.09.99 № 48).

Если предмет договора обозначен указанием на конкретную деятельность, круг возможных действий исполнителя может быть определен на основании предшествующих заключению договора переговоров и переписки, практики, установившейся во взаимных отношениях сторон, обычаев делового оборота, последующего поведения сторон и т. п. (ст. 431 ГК РФ).

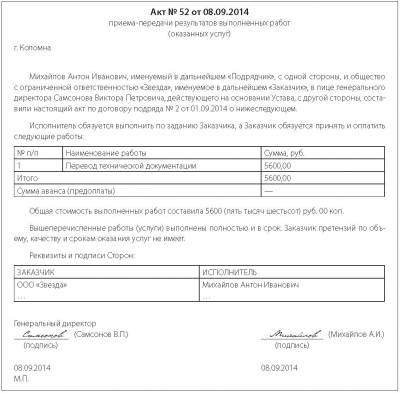

Акт об оказании консультационных и других подобных услуг составляется в произвольной форме, так как законодательством не установлены специальные требования к оформлению данного документа. Акт лишь должен содержать обязательные реквизиты, о которых говорится в пункте 2 статьи 9 Закона № 129-ФЗ. В частности, в акте необходимо указать вид оказанных услуг, период времени, в течение которого они оказаны, и стоимость услуг согласно условиям договора. Акт подписывается обеими (всеми) сторонами договора.

Если из содержания акта об оказании услуг невозможно определить, какие конкретно услуги, в каком объеме и по какой стоимости были оказаны, то расходы на такие услуги нельзя признать в налоговом учете (постановление ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3617/2007(34969-А27-40) по делу № А27-15169/2006-6). Не будет являться документальным подтверждением расходов на консультационные услуги акт об оказании услуг, который не содержит конкретного перечня оказанных услуг (постановление ФАС Волго-Вятского округа от 28.01.2008 по делу № А29-2743/2007).

Нередко налоговые органы предъявляют дополнительные требования к содержанию акта об оказании услуг, например требуют, чтобы в нем были отражены сведения о фактических затратах рабочего времени сотрудников компании-исполнителя. Как правило, арбитражные суды признают подобные требования незаконными (постановления Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75, ФАС Московского округа от 17.08.2009 № КА?А40/7537-09 по делу № А40-55048/08-112-187 и от 23.07.2009 № КА-А40/6764-09 по делу № А40-17445/08-112-52).

Если в акте не содержится информации о виде, объеме и стоимости оказанных услуг, налогоплательщику необходимо заручиться иными документами, в которых отражены подобные сведения (постановление ФАС Московского округа от 09.09.2009 № КА-А40/8647-09 по делу № А40?94654/08-115-433). Наиболее распространенный пример такого документа — отчет исполнителя об оказании услуги»

Расходы на консультации. Обратите внимание: договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан осуществить. Такие разъяснения содержатся в пункте 1 информационного письма Президиума ВАС РФ от 29.09.99 № 48. Значит, если в договоре отсутствует перечень предоставляемых услуг, суд может признать такой договор незаключенным. Пример подобного судебного решения — постановление ФАС Восточно-Сибирского округа от 13.05.2008 № А33-5959/07-Ф02-1924/08.

В договоре об оказании консультационных (информационных) услуг целесообразно указать, каким образом исполнитель будет консультировать заказчика. Возможные варианты:

Как правило, услуги по договору об оказании консультационных (информационных) услуг исполнитель оказывает лично, то есть силами своих работников. Если он планирует привлекать сторонних специалистов или другие организации, соответствующее условие следует зафиксировать в договоре (ст. 780 ГК РФ).

В договоре можно прописать критерии. которым должны соответствовать оказываемые услуги, например, указать, что консультации по сложным вопросам проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты).

Акт об оказании услуг. Этот документ составляется в произвольной форме, так как унифицированная (типовая) форма акта об оказании услуг не утверждена. Следовательно, в акте обязательно должны присутствовать реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

В акте об оказании услуг следует сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость 1. Кроме того, в акте нужно указать, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включить фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. Акт подписывается уполномоченными представителями исполнителя и заказчика.

Акт необходим не только для подтверждения факта оказания услуг, но также и для того, чтобы определить период, в котором организация-заказчик вправе признать расходы на оплату услуг при исчислении налога на прибыль.

Если нет возможности подробно изложить перечень и содержание оказанных услуг непосредственно в акте, это можно сделать в отдельном документе — отчете исполнителя или другом аналогичном документе.

Отчет исполнителя. В главе 25 НК РФ не содержится требования об обязательном составлении данного документа для подтверждения расходов на оплату услуг (в том числе консультационных, информационных и др.). Вместе с тем наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит организации-заказчику обоснование необходимости произведенных затрат.

Можно попросить исполнителя, чтобы в отчете он также указал источники информации. использованные для оказания услуг (это особенно актуально, если предметом договора являлось изучение рынков, исследование потребительского спроса на товары), и возможные риски для заказчика, если он воспользуется или, наоборот, не воспользуется рекомендациями консультанта.

Допустим, задача исполнителя состояла в разработке (в экспертизе и доработке) проекта нестандартного хозяйственного договора, который планирует заключить организация-заказчик с одним из своих контрагентов. В этом случае в отчете следует указать, какие требования к договору предъявлял заказчик, какие условия порекомендовал включить в этот договор исполнитель и какие возможны имущественные и налоговые риски для заказчика при том или ином изложении условий договора.

Обратите внимание В каком периоде стоимость услуг включается в расходыОрганизации, использующие в налоговом учете метод начисления, могут самостоятельно выбрать, на какую именно дату они будут признавать стоимость юридических, информационных, консультационных и иных аналогичных услуг. В подпункте 3 пункта 7 статьи 272 НК РФ предложено три варианта:

Выбранный вариант целесообразно зафиксировать в учетной политике для целей налогообложения. Аналогичные разъяснения содержатся в письмах Минфина России от 26.01.2005 № 03-03-01-04/2/10 и от 29.08.2005 № 03-03-04/1/183. Однако можно этого и не делать. Дело в том, что в главе 25 НК РФ не установлено требование о необходимости отражения в учетной политике организации какого-либо из перечисленных вариантов признания расходов

Мнение экспертаО.А. Курбангалеева, эксперт журнала «Российский налоговый курьер»:

«Для подтверждения в налоговом учете расходов на информационные, консультационные и другие аналогичные услуги наличие отчета исполнителя не является обязательным. Достаточно договора об оказании услуг и акта, в котором указаны вид и объем предоставленных услуг, способ их оказания и стоимость. Если перечисленные сведения в акте не отражены и отсутствует отчет исполнителя, налоговые органы скорее всего исключат расходы на оплату таких услуг.

Вместе с тем если договор об оказании услуг не предусматривает составления отчета о фактически оказанных услугах, то и требовать от исполнителя такой отчет заказчик не вправе. Более того, условие о предоставлении контрагентом отчета и иных документов по исполнению услуг действует только в сфере гражданско-правовых отношений, так как призвано исключить спор между сторонами (позволяет определить, как выполнены услуги, оценить целесообразность выбора того или иного исполнителя). Для целей налогообложения документы, дополнительно предусмотренные соглашением сторон, могут носить лишь факультативное значение. Ведь из содержания пункта 1 статьи 252 НК РФ следует, что в качестве документов, обосновывающих произведенные налогоплательщиком расходы, налоговый орган может истребовать только те документы, которые установлены законом (постановление ФАС Московского округа от 13.03.2009 № КА-А40/1354-09 по делу № А40-32344/08-75-75).

Законодательство РФ не предусматривает обязательного составления отчета по результатам оказания услуг. Сами отчеты не являются первичными документами, а налоговое и бухгалтерское законодательство не содержит требований по их хранению. На это указал ФАС Московского округа в постановлении от 16.03.2009 № КА-А40/1402-09 по делу № А40-34577/07-35-224.

Другая ситуация — у организации есть договор и отчет исполнителя, но нет акта об оказании услуг. В этом случае организация сможет учесть расходы на оплату информационных, консультационных и других подобных услуг при одновременном выполнении следующих условий (постановление ФАС Московского округа от 10.03.2009 № КА-А40/950-09 по делу № А40-40057/08-107-145):

Поскольку унифицированная форма отчета исполнителя не утверждена, отчет составляется произвольно с учетом требований, предъявляемых к оформлению нетиповых документов. Эти требования (перечень обязательных реквизитов) приведены в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ.

При наличии отчета исполнителя в акте об оказании услуг можно не приводить детальное содержание оказанных услуг и ограничиться лишь ссылкой на договор и отчет. Более того, если в договоре об оказании услуг составление исполнителем отчета не предусмотрено. налоговые органы не вправе требовать данный отчет для подтверждения осуществленных расходов. Именно к таким выводам обычно приходят арбитражные суды (постановления ФАС Поволжского округа от 29.11.2007 по делу № А55-3597/07 и ФАС Московского округа от 15.01.2010 № КА-А40/14857-09 по делу № А40-51820/08-14-203).

Обосновываем необходимость получения услугТщательное оформление подтверждающих документов по консультационным и иным аналогичным услугам не может полностью исключить возможные претензии налоговых органов к правомерности учета расходов на оплату этих услуг. Ведь нередко даже при наличии и грамотном оформлении всех необходимых документов организациям — заказчикам услуг все равно отказывают в признании подобных расходов. Такое решение налоговые органы обычно аргументируют наличием одного или нескольких из следующих обстоятельств:

Однако Конституционный суд РФ указал, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности 2. Налогоплательщик осуществляет указанную деятельность на свой риск и поэтому вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Следовательно, он сам решает, какие именно расходы нужно осуществить для обеспечения этой деятельности. Налоговый кодекс не содержит положений, позволяющих налоговым органам оценивать произведенные налогоплательщиком расходы с позиции их экономической целесообразности, рациональности и эффективности.

Главное, чтобы расходы были связаны с деятельностью налогоплательщика, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате. Такие разъяснения содержатся в пункте 9 постановления Пленума ВАС РФ от 12.10.2006 № 53.

Арбитражные суды при рассмотрении споров между организациями и налоговыми органами о возможности отражения в налоговом учете консультационных, информационных, юридических и иных аналогичных услуг обычно поддерживают налогоплательщиков, но только при условии, что у последних имеются все необходимые подтверждающие документы.

Дублирование функций. Минфин России в письме от 06.12.2006 № 03-03-04/2/257 указал, что организация, имеющая собственную юридическую службу, может при расчете налога на прибыль учесть расходы на оплату услуг сторонних юридических компаний, только если эти услуги не дублируют обязанностей, установленных для собственной юридической службы. Позднее Минфин России признал, что расходы на юридические услуги, оказанные сторонней компанией или адвокатом, могут быть отражены в налоговом учете организации-заказчика даже при наличии у нее своей юридической службы или штатного юриста (письмо от 16.07.2008 № 03-03-06/1/83).

Арбитражные суды, рассматривая подобные ситуации, принимали разные решения. По мнению одних судей, налогоплательщик имеет право привлекать специалистов, оказывающих квалифицированную юридическую, бухгалтерскую и техническую помощь, независимо от того, есть ли в его штате подразделения, которые выполняют аналогичные функции (постановление ФАС Северо-Западного округа от 07.12.2007 по делу № А66-2645/2007). По мнению других судов, расходы на оплату консультационных услуг в сфере налогового права, оказанных индивидуальным предпринимателем, нельзя признать экономически обоснованными, если в штате организации-заказчика имелись свои юристы и аудиторы с высшим юридическим или экономическим образованием. Пример подобного судебного решения — постановление ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3295/2007(34593-А46-40) по делу № 11-1220/04.

Необходимую ясность внес Президиум ВАС РФ. Он подтвердил обоснованность признания расходов на юридические услуги сторонних адвокатов налогоплательщиком, в структуре которого имеется собственная юридическая служба (постановление Президиума ВАС РФ от 18.03.2008 № 14616/07). Суд указал, что субъекты предпринимательской деятельности самостоятельно определяют целесообразность и разумность осуществления ими тех или иных расходов. То есть ни налоговые органы, ни суды не вправе признавать затраты организации на юридические и иные услуги необоснованными по тому лишь основанию, что в ее структуре имеется собственная юридическая или иная служба, выполняющая схожие функции. Чтобы отразить в налоговом учете расходы на услуги сторонних юристов, адвокатов и других специалистов, компании достаточно подтвердить факт и размер таких расходов.

Мнение экспертаО.А. Курбангалеева, эксперт журнала «Российский налоговый курьер»:

«Типичная ситуация — организация подписала договор на оказание информационных услуг (например, по поиску покупателя на объект недвижимости или по поиску складского помещения для аренды), услуги ей оказывались, информация предоставлялась, но в итоге сделка так и не была заключена (объект не был продан, помещение не было арендовано). Вправе ли организация признать в налоговом учете расходы на оплату информационных услуг по такому договору?

Главный принцип, которым должен руководствоваться налогоплательщик при расчете налога на прибыль, — полученные доходы можно уменьшить на сумму документально подтвержденных и обоснованных (экономически оправданных) расходов, произведенных для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, которые свидетельствуют о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. Об этом говорится в пункте 9 постановления Пленума ВАС РФ от 12.10.2006 № 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды”.

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. Поэтому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. К такому выводу пришел КС РФ в определениях от 04.06.2007 № 320-О-П и 366-О-П. В силу принципа свободы экономической деятельности, закрепленного в статье 8 Конституции РФ, налогоплательщик осуществляет ее самостоятельно на свой риск. Поэтому он вправе самостоятельно и единолично оценивать эффективность и целесообразность такой деятельности. Ни налоговый, ни судебный контроль не имеют права проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности.

Суды устанавливают наличие экономических или иных причин (деловой цели) в действиях налогоплательщика с учетом оценки обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (п. 9 постановления Пленума ВАС РФ от 12.10.2006 № 53). Вместе с тем отсутствие положительного экономического результата от осуществления конкретной хозяйственной операции само по себе не свидетельствует о стремлении налогоплательщика получить необоснованную налоговую выгоду (постановление Президиума ВАС РФ от 09.12.2008 № 9520/08). Таким образом, обоснованность расходов не может оцениваться с точки зрения полученного результата. Поэтому если организация осуществила расходы на оплату информационных услуг (например, по поиску покупателя), но сделку так и не заключила, понесенные ею расходы нельзя считать экономически необоснованными. То есть их можно признать при расчете налога на прибыль»

После принятия Президиумом ВАС РФ указанного выше постановления арбитражные суды при рассмотрении аналогичных споров все чаще стали принимать решения в пользу налогоплательщиков. Несмотря на это, рекомендуем организациям, заключающим со сторонними контрагентами договоры на оказание консультационных, юридических и иных аналогичных услуг и имеющим штатных специалистов со схожими обязанностями, грамотно оформить должностные инструкции таких специалистов. Из должностных инструкций должно следовать, что обязанности штатных работников не дублируют функции, выполняемые сторонними контрагентами.

Если в структуре организации имеются не отдельные специалисты по тем или иным вопросам (например, юрисконсульт или внутренний аудитор), а целые подразделения (например, юридическая служба или отдел методологии бухгалтерского учета и налогообложения), для обоснования названных расходов задачи и основные функции таких подразделений целесообразно закрепить в положении о работе данного подразделения. В нем же можно указать, что при возникновении спорных вопросов (например, в сфере налогообложения) организация запрашивает мнение сторонних специалистов.

Наличие нескольких исполнителей. Нередко организации заключают договоры сразу с несколькими специализированными организациями, оказывающими одинаковые услуги. Наиболее распространенный пример — одновременное наличие договоров с разными аудиторскими компаниями, предметом которых является предоставление консультаций по вопросам налогообложения и бухгалтерского учета. Налоговые органы обычно соглашаются с признанием в налоговом учете расходов на оплату услуг только по одному из данных договоров (и то лишь при условии, что в структуре организации нет собственных специалистов по методологии учета). Расходы по остальным договорам они исключают из налоговой базы по налогу на прибыль, считая их необоснованными.

Такую позицию, как правило, не поддерживают арбитражные суды. Ведь действующее законодательство не ограничивает право лица на получение консультационных и информационных услуг (как по объему услуг, так и по количеству поставщиков этих услуг). Например, ФАС Северо-Западного округа в постановлении от 16.03.2009 по делу № А44-1387/2008 отметил, что наличие у организации договорных отношений с одним исполнителем не препятствует ей привлекать других специалистов, оказывающих аналогичную квалифицированную юридическую, бухгалтерскую и техническую помощь.

Принимая решения в аналогичных ситуациях, арбитражные суды ссылаются на выводы, сделанные КС РФ в определениях от 04.06.2007 № 320-О-П и 366-О-П. В них подтверждено, что целесообразность и разумность осуществления тех или иных расходов определяет сам налогоплательщик. Иными словами, если организация считает, что для успешного ведения деятельности ей необходимо получать консультации по налогообложению одновременно в нескольких аудиторских компаниях, ни налоговые органы, ни суды не вправе признать расходы на такие консультации необоснованными.

Расходы на маркетинговые исследования. В отличие от консультационных, юридических и иных услуг, не имеющих материального выражения, при оказании услуг по исследованию конъюнктуры рынка, как правило, такое выражение есть. Это письменный отчет исполнителя о проведенном маркетинговом исследовании (составляется в произвольной форме). Наличие данного отчета и выводы, содержащиеся в нем, помогут организации подтвердить не только реальность оказания услуги, но также и необходимость ее получения для текущей деятельности. Например, благодаря использованию рекомендаций, данных исполнителем по результатам маркетингового исследования, организация смогла выйти на новые рынки (в регионы, в которых имелся спрос на определенные товары, но не было достаточного предложения), заключила несколько новых договоров с крупными покупателями, что в итоге привело к росту ее доходов. И наоборот, прислушавшись к предостережениям специалистов-маркетологов, производственная организация решила прекратить выпуск продукции, не пользующейся спросом на рынке. Это помогло ей избежать убытков. Очевидно, что в подобных случаях затраты на проведение маркетинговых исследований являются оправданными, а значит, у организации есть хорошие аргументы для обоснования своей позиции если не в налоговой инспекции, то хотя бы в суде.

Арбитражные суды обычно подтверждают право налогоплательщиков учесть расходы на проведение маркетинговых исследований при наличии необходимых документов (договора, подробного акта об оказании услуг или отчета исполнителя, а также платежных документов, свидетельствующих об осуществлении расчетов с исполнителем). Примеры судебных решений, поддержавших налогоплательщиков, — постановления ФАС Уральского округа от 25.06.2008 № Ф09-4100/08-С3 по делу № А71-9172/07, ФАС Центрального округа от 20.01.2009 по делу № А36-772/2008 и ФАС Московского округа от 25.08.2009 № КА-А40/7983-09 по делу № А40-94936/08-107-507.

Обратите внимание: согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) 3 услуги по исследованию конъюнктуры рынка имеют код 74.13. Следовательно, код 74.13 должен быть указан среди видов деятельности, которыми занимается организация (индивидуальный предприниматель), являющаяся исполнителем по договору о проведении маркетингового исследования. Чтобы убедиться в этом, можно попросить исполнителя предоставить выписку из ЕГРЮЛ (ЕГРИП) или хотя бы ее копию. Наличие данного документа, содержащего код по ОКВЭД 74.13, будет еще одним косвенным подтверждением обоснованности расходов заказчика.

К видам деятельности, включенным в группу 74.13, относится изучение потенциальных возможностей рынка, приемлемости продукции, осведомленности о ней и покупательских привычках потребителей в целях продвижения товара и разработки новых видов продукции. Исследование рынка может предполагать осуществление следующих процедур 4 :

Наличие у организации-заказчика пакета документов (договора на оказание консультационных, информационных, юридических или других аналогичных услуг, актов об оказании услуг и платежных документов об оплате этих услуг) уже является доказательством реальности сделки. Если в акте об оказании услуг нет подробной информации о том, какие именно услуги и в каком объеме предоставлялись, подтвердить реальность оказания услуг поможет отчет, составленный исполнителем.

Кроме того, в качестве дополнительного подтверждения реальности оказания услуг организация-заказчик вправе использовать иные документы, составленные (проанализированные, исследованные) в процессе оказания услуг. Назовем некоторые из них:

Устные консультации. Нередко стороны договариваются, что в рамках заключенного договора исполнитель консультирует сотрудников организации-заказчика в устной форме. Как в этом случае организации-заказчику подтвердить, что консультации действительно проводились?

Мнение экспертаО.А. Курбангалеева, эксперт журнала «Российский налоговый курьер»:

«В случае оказания консультационных услуг в форме конференций, форумов, семинаров минимальный пакет подтверждающих документов должен включать договор, план (содержание) семинара и акт оказанных услуг по проведению семинара. Если консультации проводились устно, дополнительно к указанному перечню документов потребуется отчет. В нем следует указать подробный перечень вопросов, которым была посвящена консультация. Аналогичные рекомендации по оформлению подтверждающих документов приведены в письме УФНС России по г. Москве от 28.06.2007 № 20-12/060987.

В любом случае содержание указанных документов должно подтверждать экономическую обоснованность затрат, а именно их связь с осуществлением организацией деятельности, направленной на получение дохода. Таким доказательством являются документы, оформленные по результатам оказания услуг (акты, отчеты).

По мнению арбитражных судов, при получении устных консультаций важно, чтобы данный способ консультирования (устно, по телефону или в форме семинара) был предусмотрен в договоре об оказании консультационных услуг. Судьи указывают, что факт оказания консультационных услуг в устной форме подтверждается прежде всего актом об оказании услуг, подписанным сторонами договора, то есть исполнителем и заказчиком. Перечень вопросов, по которым проводилось консультирование, может быть приведен как в самом договоре, так и в дополнительном соглашении к нему либо в акте об оказании услуг или ином аналогичном документе. Этого вполне достаточно для признания расходов на информационные и консультационные расходы при расчете налога на прибыль (постановления ФАС Северо-Западного округа от 15.01.2009 по делу № А56-2942/2008 и ФАС Московского округа от 07.04.2009 № КА-А40/2495-09 по делу № А40-35819/08-35-120)»

Прежде всего заказчик обязан иметь стандартный пакет документов: договор. предусматривающий оказание консультационных услуг в устной форме, акт об оказании услуг и платежные документы. подтверждающие расчеты по договору. При этом в акте об оказании услуг должно было указано, что консультации проводились устно. Кроме того, желательно, чтобы в этом акте были отражены как минимум дата и время запроса, тематика заданных (проработанных) вопросов, ФИО или должность обратившегося лица и консультанта. Если акт содержит только общие сведения об оказанных услугах, у исполнителя следует попросить отчет о проведенных консультациях, содержащий указанную выше информацию.

Допустим, исполнитель отказывается представить подобный отчет или включить соответствующие сведения в акт об оказании услуг. В этом случае косвенным подтверждением реальности консультаций могут служить письменные вопросы, составленные заказчиком, с указанием на них даты, когда они были заданы исполнителю.

Вместе с тем арбитражные суды отмечают, что законодательство не содержит требований обязательного и точного документального фиксирования текста получаемых консультаций. Консультационные, информационные и другие аналогичные услуги могут быть оказаны не только в письменной, но и в устной форме. Следовательно, для подтверждения реальности оказания консультаций, предоставленных в устной форме, достаточно договора и акта, содержащего перечень оказанных услуг, сведения о затраченном времени и стоимости каждого вида услуг (постановление ФАС Поволжского округа от 16.03.2007 по делу № А57-10728/06-25).

В другой ситуации, когда в течение срока договора по мере необходимости предоставлялись устные телефонные консультации по правовым и юридическим вопросам, арбитражный суд отметил, что оказанные услуги не имели материального выражения. Значит, составить какие-либо документы, подтверждающие передачу неовеществленных услуг, было просто невозможно. В итоге суд признал, что организация правомерно учла в целях налогообложения расходы на оплату устных консультаций (постановление ФАС Западно-Сибирского округа от 17.02.2010 по делу № А45-16572/2008).

Консультации в рамках абонентского обслуживания. Многие аудиторские компании предлагают заключить организациям договор на абонентское обслуживание, согласно которому заказчик ежемесячно (или с другой периодичностью) вносит фиксированную абонентскую плату и в течение месяца по мере возникновения необходимости вправе обращаться за консультациями без каких-либо ограничений. В рамках данного договора может получиться, что в каком-либо месяце организация-заказчик вообще не пользовалась консультационными услугами. Вправе ли она учесть абонентскую плату за этот месяц при расчете налога на прибыль?

Минфин России согласился, что расходы на приобретение консультационных и аудиторских услуг, используемых организацией по мере необходимости в течение срока действия договора, могут учитываться в расходах для целей налогообложения прибыли (письмо от 26.05.2008 № 03-03-06/1/330). Однако налоговые органы на местах часто исключают подобные расходы. Они считают, что если налогоплательщик в конкретном периоде не получал услуг, то абонентская плата по договору не является экономически обоснованным расходом, так как не соответствует требованиям статьи 252 НК РФ. Значит, фиксированную абонентскую плату за месяцы, в которых консультационные услуги фактически не оказывались, нельзя учесть при расчете налога на прибыль. Есть пример судебного решения, подтверждающего данные выводы, — постановление ФАС Центрального округа от 30.03.2007 по делу № А48-801/06-19.

Вместе с тем арбитражные суды других федеральных округов обычно соглашаются с признанием расходов в виде абонентской платы независимо от объема фактически оказанных услуг (постановления ФАС Западно-Сибирского округа от 17.09.2007 № Ф04-6333/2007(38133-А27-15) по делу № А27-1206/2007-2 и от 17.02.2010 по делу № А45-16572/2008).

Убеждаем в реальности цен на услугиВ пункте 1 статьи 40 НК РФ установлено, что для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Проверять правильность применения цен по сделкам налоговые органы могут лишь в следующих случаях (п. 2 ст. 40 НК РФ):

Если отсутствуют основания для контроля цен, перечисленные в пункте 2 статьи 40 НК РФ, налоговые органы не вправе проверять правильность применения цен по договорам на оказание консультационных, юридических и иных подобных услуг и ставить эти цены под сомнение. К аналогичным выводам пришел Президиум ВАС РФ в постановлении от 18.03.2008 № 14616/07 по делу № А50-20721/2006-А14

1 На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал также Президиум ВАС РФ в постановлении от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75.

2 Такие выводы содержатся в определениях КС РФ от 04.06.2007 № 320?О-П и 366-О-П.

3 ОКВЭД принят и введен в действие с 2003 года постановлением Госстандарта России от 06.11.2001 № 454-ст.

4 Письмо ФНС России от 20.02.2006 № ММ-6-03/183@.