Рейтинг: 4.1/5.0 (1645 проголосовавших)

Рейтинг: 4.1/5.0 (1645 проголосовавших)Категория: Инструкции

Подборка наиболее важных документов по запросу Списание ТМЦ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание ТМЦ"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 8. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

Приказ Минфина России от 01.12.2010 N 157н

(ред. от 01.03.2016)

"Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"

(Зарегистрировано в Минюсте России 30.12.2010 N 19452) 108. Выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы, либо по средней фактической стоимости.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Списание ТМЦПутеводитель по налогам. Практическое пособие по НДС Восстанавливается ли НДС при списании товаров, основных средств, ТМЦ в связи с недостачей и другими причинами?

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание ТМЦФорма: Акт о списании товарно-материальных ценностей

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о списании товарно-материальных ценностей

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

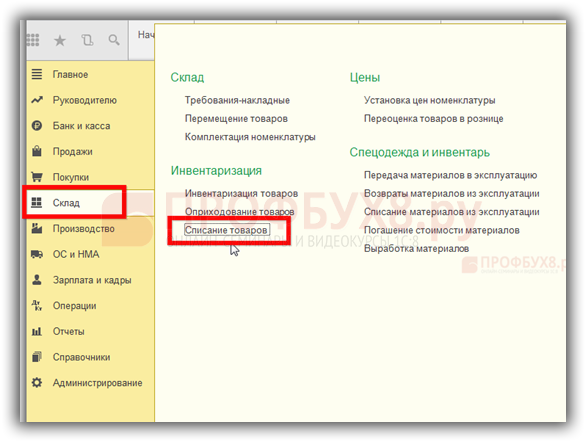

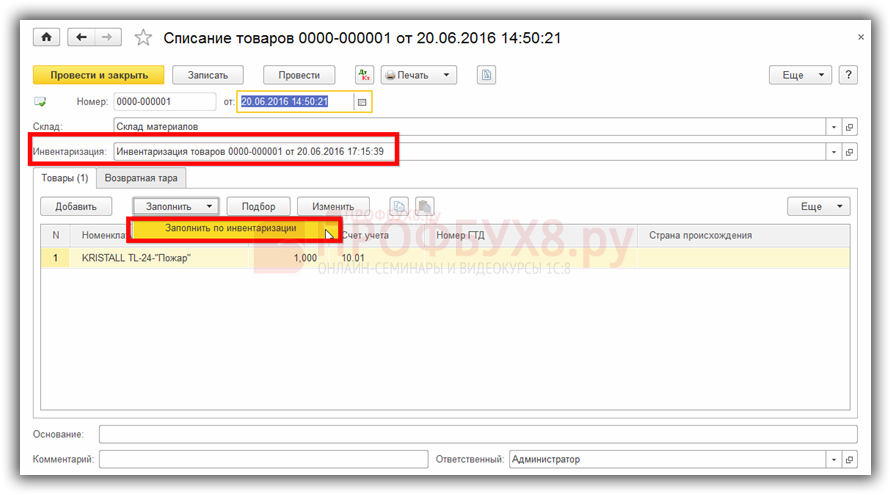

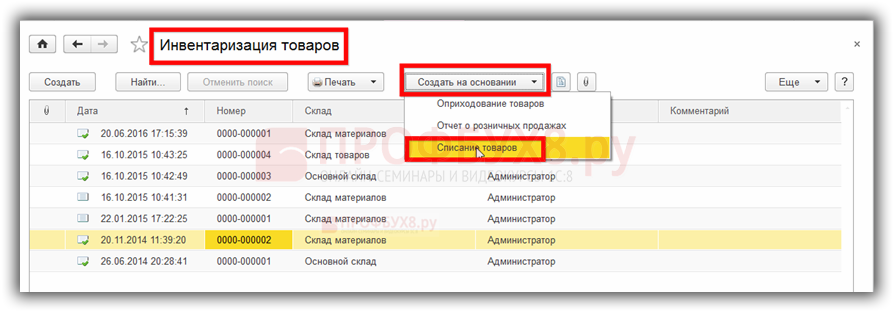

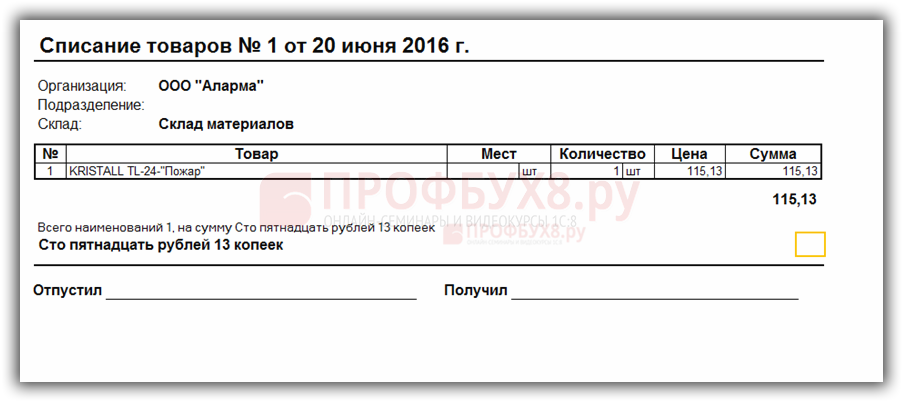

1С:Вопросы и ответы » Операции в производственном учете в. * 9 авг 2012. Т.е. оформление их приобретения и списания в производство. Счета затрат на закладке материалы — неустановленная галочка: можно использовать для списания ТМЦ на затраты не связанные с. Пошаговая инструкция. Как в 1С 8.2 сделать отчет по продажам? для УПП и УТП.Раздел 13. Тест 1. | УПП 1.3 | Подготовка к тестированию 1C * Manual1C · Функции · Статьи · Видео · Форум · Результаты · Тесты · УПП 1.3 Сообщить об ошибке. Раздел 13. Тест 1. 1; 2; 3; 4; 5; 6; 7; 8; 9; 10; 11; 12; 13. Учет материальных запасов. ТМЦ. * В соответствие с Инструкцией по применению Плана счетов. При реализации материалов разницы на счете 16 списываются в дебет 91-2. « Прочие. Курсы 1C: Управление Производственным Предприятием 8. * Программа курса: Курс основан на выполнении сквозного примера для условной организации от. Ордерный учет ТМЦ: поступление и реализация.Контроль товарных остатков в системах 1С / Хабрахабр * 29 мар 2013. Данный регистр не так давно появился в УПП и его появление. Стоит. Значит 2 кладовщика подтвердили, что эти ТМЦ (табуреты) были переданы. в неоперативном режиме покажет, что списание происходит «в минус». Есть отличная программа Комплексаная кофигурация на 7.7.Основные возможности 1С:УПП * Внедрение доработок в базовые комплектации программ 1С. Списание ТМЦ может производиться разными способами – ФИФО, ЛИФО, или по. Результаты с экзамена по 1С:УПП 1.3 * 0, 11.48 Списание косвенных расходов производится документом: 3. Оприходование ТМЦ, которая будет использована как хозинвентарь, фиксируется. 0, Каким образом в программе фиксируется подтверждение или не. 1С УПП 8 - программа управления производством и расчет. * УПП" позволяет полностью контролировать производственные процессы от. Оперативно отслеживается выполнение производственной программы. описание технологической операции, выполняемой в рабочем центре. или списания на затраты предназначен документ "Требование-накладная".Учет (суммовой) в рознице в неавтоматизированной торговой. * 30 ноя 2012. В прилагаемом файле инструкция с картинками. Здесь в. Для удобства, чтоб программа сама вычленяла НДС из суммы, можно установить флаг « Сумма вкл. Списание стоимости проданных ТМЦ со склада розничной НТТ. Расчеты по налогу на прибыль в УПП: порядок, особенности и. Поступление и списание товарно-материальных ценностей. * Операции поступления и списания товарно-материальных ценностей полностью автоматизированы в. Управление производственным предприятием. 1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих. *. «Бухгалтерия предприятия», «Управление производственным предприятием», «Зарплата и. учет движения товарно-материальных ценностей;. Общее описание основных интерфейсов и инструментов программы. К ним относятся проводки, формируемые при закрытии месяца (списание затрат. Раздел 6 | Итоговый тест. | УПП 1.3 | Подготовка к тестированию. * 06.10 Оприходование ТМЦ оформлено документом "Приходный ордер на товары" с видом операции "от подотчетника". 6.50 При списании возвратной тары документом "Списание товаров". Выбрать программу v.Списание товаров - материалы слушателям курсов учебного. * 1С:Предприятие 8.2 / Управление производственным предприятием для Украины. 1С:Предприятие 7.7 / Комплексная конфигурация / Вопросы по программе. Списание ТМЦ осуществляется одноименным документом " Списание ТМЦ". В соответствии с Инструкцией №– 69, если в итоге инвентаризации. Требование-накладная в 1С; расчет себестоимости и учет. * 1С: Предприятие 8.0: УПП. новой версии программы 1С: Управление производственным предприятием 8.0/8.1. Склад - склад, с которого произведена выдача ТМЦ в производство, склад. Подразделение организации - подразделение организации, на затраты которого следует отнести списание ТМЦ.1С: Управление производственным предприятием (1C УПП. * Описание Цены Мероприятия Курсы. 1С:Предприятие 8 Управление производственным предприятием для. Посмотрите программу в действии.Проблемы учета ТМЦ "по-среднему" * 28 окт 2009. Таким образом, при учете "по-среднему" стоимостной учет ТМЦ в. с оборотами регистра партий либо (в УПП при проведении по БУ) с. планирования закупок в программе "1С:Управление торговлей 8" под список поставщиков. (9) Высшее западное руководство не зря выбрало политику. Регламент закрытия периода * до полного погашения стоимости этого объекта, либо списания объекта с учета. списание ТМЦ производится по средней на момент проведения. Бухгалтер по учету ТМЦ * Учет и поступление основных средств, ТМЦ Списание, начисление износа, учет ГСМ (счета 01, 02, 60. Программы 1С 8, желательно, но не обязательно опыт работы в ресторане. Опыт работы в 1С 8.2 (УПП приветствуется).1С: Управление производственным предприятием ( 1С УПП) * Программа имеет целый ряд технологических достоинств. Подробное описание 1C:Управление производственным предприятием 8. многооборотной тары как особого вида товарно-материальных ценностей. После чего оформляются документы списания (в случае недостачи) или оприходования (в. Ввод начальных данных — Документация 1C: Management a. * Перед тем, как вводить в программу операции, необходимо заполнить данные о фирме, загрузить. списанием, инвентаризацией товарно- материальных ценностей. Руководство пользователя» из комплекта документации к.

Скорость: 9320 Kb/s

Инструкция По Списанию Тмц И Ос

Инструкция По Списанию Тмц И Ос

N 161/31-и ТИПОВАЯ ИНСТРУКЦИЯ О ПОРЯДКЕ СПИСАНИЯ. Советом Министров СССР установлен иной порядок списания основных средств. 14.

Списание материальных ценностей

В каждой организации, работающей с товарно-материальными ценностями (далее ТМЦ) наступает момент, когда их необходимо списать. Причин этому может быть множество — истечение срока годности, поломки, выход из строя, потеря качества, порча товаров. Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями, должны письменно подтвердить то, что они ознакомлены с ней. Зачем списывать ТМЦ? Списание ТМЦ необходимо для того чтобы их реальное количество соответствовало данным бух. учета, а также с целью избежать злоупотребления должностных ли, работающих с этими ценностями. Как списать ТМЦ? Выбытие товарно-материальных ценностей оформляется актом о списании. Его составление свидетельствуют о том, что материалы и (или) другие ценности не подлежат дальнейшей эксплуатации. Списание ТМЦ должно проводиться в присутствии специально созданной комиссии, однако на деле такая возможность редко бывает. В особых случаях необходимо присутствие сотрудника органов санэпидемстанции. Акт утверждается руководителем организации. Он же определяет источник за счет которого списывается товар. Это может быть себестоимость, материально ответственное лицо, прибыль и т.д. В Акте на списание должна быть указана информация о товаре — наименование, единица измерения, количество, масса, цена, артикул, причина списания. Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания. Необходимо убедится в том, что для списания были предоставлены запрашиваемые материальные ценности. В зависимости от партии цена на одни и те же товары и материалы может отличаться на 10-20%. В случае ошибки может произойти искажение данных бухгалтерского и налогового учета. Акт составляют в 3 экземплярах — один сдается в бухгалтерию, второй остается у материально ответственного лица, а третий в документы организации. Способы оценки ТМЦ Задача бухгалтера при списании ТМЦ правильно отразить стоимость выбываемых ценностей. Для этого существуют несколько способов: Списываются ТМЦ следующими проводками: Как видите списание товарно-материальных ценностей не такой уж сложный процесс. Если вы делаете это по правилам — внимательно и аккуратно, то выбытие материалов и прочих ценностей не будет для вас проблемой.

ИНСТРУКЦИЯ. О порядке 2.11 Получение товарно-материальных ценностей со склада. 4.4 Списание основных средств, пришедших в негодность.

Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями.

Поэтому списание товарно-материальных ценностей вызывает разногласия и Как правило, основные средства в государственных (муниципальных). 55 Инструкции № 157н), а по объектам, учитываемым за балансом.

Как и в инструкции по учету основных средств, так и в типовой инструкции по списания материальных ценностей, в том числе основных средств.

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание товарно-материальных ценностей вызывает разногласия и затруднения. Особенно много вопросов возникает по поводу списания оргтехники. Списание ТМЦ проанализировал эксперт журнала «Учет в бюджетных учреждениях».

Ирина Викторовна. 07.08.2016 в 16:47

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

ПРИКАЗ ГТК РФ от 18.04.96 N 242 "ОБ УТВЕРЖДЕНИИ ВРЕМЕННОЙ ИНСТРУКЦИИ О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОЕ СОСТОЯНИЕ ИЛИ УТРАЧЕННЫХ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В ТАМОЖЕННЫХ ОРГАНАХ"

2. Порядок списания материальных ценностей, пришедших в негодное состояние (изношенных, морально устаревших)

2.1. Материальные ценности, пришедшие в негодное состояние, относящиеся к основным средствам, списываются на основании актов технического (качественного) состояния (Приложение 1).

Малоценные и быстроизнашивающиеся предметы списываются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Приказом Минфина России от 26.12.94 N 170.

2.2. Для определения технического (качественного) состояния материальных ценностей назначается постоянно действующая комиссия, как правило, в составе:

- заместителя руководителя таможенного органа (председатель комиссии);

- представителя отдела бухгалтерского учета и контроля;

- лиц, на которых возложена материальная ответственность за сохранность имущества.

К участию в работе комиссии могут привлекаться представители государственных инспекций.

2.3. Комиссия выполняет следующие функции:

- производит непосредственный осмотр материальных ценностей, подлежащих списанию, устанавливает их комплектность, наличие документации, техническое состояние и категорию и делает заключение о необходимости списания;

- устанавливает причины, обусловившие необходимость списания материальных ценностей (износ, преждевременное выбытие вследствие нарушений правил эксплуатации или аварии и т.п.);

- определяет возможность использования годных приборов, узлов, агрегатов, деталей и производит их оценку.

В своей работе комиссия руководствуется стандартами, описаниями, формулярами, паспортами, техническими условиями, сроками эксплуатации, документами о результатах испытаний.

По результатам проверки составляется акт на списание материальных ценностей.

2.4. Истечение установленных сроков эксплуатации (службы, носки) материальных ценностей не может служить основанием для их списания, если они по своему техническому состоянию или после ремонта пригодны для дальнейшего использования по прямому назначению.

2.5. Председатель и члены комиссии, подписавшие акт на списание материальных ценностей, а также начальник таможенного органа, утвердивший акт, несут ответственность за неправильное и необоснованное заключение о техническом состоянии списываемых материальных ценностей.

2.6. Акт технического состояния на списание материальных ценностей составляется в одном экземпляре, если он утверждается начальником таможенного органа, и в двух экземплярах, если утверждается руководителем вышестоящего таможенного органа.

Акты на списание материальных ценностей, переданных во временное пользование (аренду) сторонним организациям, оформляются таможенным органом, осуществившим эту передачу, по представлению эксплуатирующей организации.

2.7. Акты технического состояния на списание оборудования, смонтированного на шасси автомобилей, тракторов и прицепах, составляются раздельно: на оборудование и на автотракторную технику.

2.8. Первый утвержденный экземпляр возвращается в таможенный орган, где служит основанием для списания и оприходования полученных от демонтажа (разборки, разделки, распорки) материальных ценностей.

2.9. Право на списание материальных ценностей, пришедших в негодное состояние, имеют должностные лица, указанные в таблице 1:

от 10 августа 2001 года №142/181

Об утверждении Типовой инструкции о порядке списания материальных ценностей с баланса бюджетных учреждений

(по состоянию на 26 сентября 2003 года)

В выполнение Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине", с целью установления единых требований к порядку списания материальных ценностей с баланса учреждений, основная деятельность которых осуществляется за счет средств государственного и/или местных бюджетов, ПРИКАЗЫВАЕМ:

1. Утвердить Типовую инструкцию о порядке списания материальных ценностей с баланса бюджетных учреждений (прилагается).

2. Признать утратившей силу Типовую инструкцию о порядке списания основных средств бюджетных учреждений, утвержденную приказом Главного управления Государственного казначейства Украины, Министерства экономики Украины от 02.12.97 N 126/137 и зарегистрированную в Министерстве юстиции Украины 19.12.97 за N 608/2412.

3. Управлению методологии по выполнению бюджета, бухгалтерского учета и отчетности Государственного казначейства Украины Типовую инструкцию о порядке списания материальных ценностей с баланса бюджетных учреждений подать на государственную регистрацию в Министерство юстиции Украины.

4. Типовую инструкцию о порядке списания материальных ценностей с баланса бюджетных учреждений центральным органам исполнительной власти и другим главным распорядителям бюджетных средств довести до ведома подчиненных учреждений, а органам Государственного казначейства Украины и финансовым органам - до учреждений, что ими обслуживаются.

5. Центральным органам исполнительной власти, другим главным распорядителям бюджетных средств, бюджетным учреждениям списание материальных ценностей проводить в соответствии с требованиями Типовой инструкции о порядке списания материальных ценностей с баланса бюджетных учреждений.

6. Центральным органам исполнительной власти, другим главным распорядителям бюджетных средств, в случае необходимости, издавать отраслевые инструкции о списании материальных ценностей, согласовав их с действующим законодательством и данной Типовой инструкцией.

И.о. Председателя Государственного

Утверждена Приказом Государственного казначейства Украины и Министерства экономики Украины от 10 августа 2001 года №142/181

Типовая инструкция о порядке списания материальных ценностей с баланса бюджетных учреждений1. Настоящая Инструкция разработана с целью установления единых требований к порядку списания материальных ценностей с баланса учреждений и организаций, основная деятельность которых осуществляется за счет средств государственного и/или местных бюджетов (далее учреждения).

2. С балансов учреждений в соответствии с требованиями настоящей Инструкции могут быть списаны материальные ценности:

а) необоротные активы - здания и сооружения, машины и оборудование, транспортные средства, инструменты, приборы и инвентарь, рабочие и производительные животные, многолетние насаждения, другие основные средства (кроме земельных участков и капитальных расходов на улучшение земель), экспонаты зоопарков, выставок, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные принадлежности, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы долговременного использования для научных целей, авторские и смежные с ними права, другие нематериальные активы;

б) запасы - сырье и материалы, оборудование, конструкции и детали к установке, спецоборудование для научно-исследовательских работ по хозяйственным договорам, строительные материалы, другие производственные запасы, животные на выращивании и откорме, малоценные и быстроизнашиваемые предметы, материалы для учебных, научных и других целей, продукты питания, медикаменты и перевязочные средства, хозяйственные материалы и канцелярские принадлежности, топливо, горючие и смазочные материалы, тара, запасные части к машинам и оборудованию и другие материалы.

Музейные ценности списываются в установленном действующим законодательством порядке.

Материальные ценности специального назначения списываются по отдельным нормативным актам, разработанным соответствующими министерствами, другими центральными органами исполнительной власти по согласованию с органами, которые утвердили настоящую Типовую инструкцию.

3. Списанию подлежат материальные ценности как такие, что:

а) непригодны для дальнейшего использования;

б) обнаружены в результате инвентаризации как недостача;

в) морально устарели;

г) физически изношены;

|) повреждены вследствие аварии или стихийного бедствия (при условии, что восстановление их является невозможным или экономически нецелесообразным и они не могут быть реализованы).

Кроме того, подлежат списанию здания, сооружения, что подлежат снесению в связи со строительством новых объектов и такие, которые разрушены вследствие атмосферного влияния и длительного использования.

4. Износ, начисленный в размере 100 процентов стоимости на необоротные активы, не может быть основанием для их списания.

5. Списание с баланса учреждений материальных ценностей осуществляется путем их:

ликвидации (на основании акта).

6. Для определения непригодности материальных ценностей и установления невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации на списание этих ценностей, приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, которая действует в течение года, в составе:

руководителя или его заместителя (председатель комиссии);

главного бухгалтера или его заместителя (в учреждениях и организациях, в которых штатным расписанием должность главного бухгалтера не предусмотрена, лица, на которое возложено ведение бухгалтерского учета);

руководителей групп учета (в учреждениях, которые обслуживаются централизованными бухгалтериями) или других работников бухгалтерии, которые учитывают материальные ценности;

лица, на которое возложена ответственность за хранение материальных ценностей;

других должностных лиц (по усмотрению руководителя учреждения).

Приказ о создании постоянно действующей комиссии обновляется ежегодно или по необходимости.

Право определения непригодности материальных ценностей и установления невозможности или неэффективности проведения восстановительного ремонта, а также оформление необходимой документации приказом руководителя учреждения может быть предоставлено ежегодной инвентаризационной комиссии.

Для участия в работе комиссии по установлению непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под надзором Государственных инспекций, приглашается представитель соответствующей инспекции, который подписывает акт о списании или передает комиссии свое письменное заключение, которое прилагается к акту.

Для списания музейных ценностей или материальных ценностей специального назначения комиссия устанавливается по отдельным приказу руководителя учреждения.

7. Постоянно действующая комиссия учреждения:

а) проводит осмотр материальных ценностей для составления акта об их списании, используя при этом необходимую техническую документацию (технические паспорта, поэтажные планы, ведомости дефектов и другие документы), а также данные бухгалтерского учета и устанавливает возможность или невозможность восстановления и дальнейшего использования материальных ценностей в данном учреждении и вносит предложения об их продаже, передаче или ликвидации;

б) устанавливает конкретные причины списания объекта: физический или моральный износ, реконструкция, нарушение нормальных условий эксплуатации, авария и др.;

в) устанавливает лиц, по вине которых случился преждевременный выход материальных ценностей из строя (если такие есть);

г) устанавливает возможность использования отдельных узлов, деталей, материалов списанного объекта и проводит их оценку;

|) осуществляет контроль за изъятием из списанных ценностей пригодных узлов, деталей и материалов из цветных и драгоценных металлов, определяет их количество, вес и контролирует их сдачу на соответствующий склад;

д) определяет стоимость списания материальных ценностей, которые указаны в абзаце втором пункта 23 данной Типовой инструкции.

В случае, когда оборудование списывается в связи со строительством новых, расширением, реконструкцией и техническим переоснащением действующих объектов, комиссия проверяет его наличие в плане реконструкции и технического переоснащения, утвержденном организацией вышестоящего уровня, и делает в акте о списании ссылки на пункт и дату утверждения плана.

8. По результатам обследования комиссией составляются акты о списании материальных ценностей.

При списании необоротных активов составляется соответствующий акт по типовой форме N ОЗ-3 (бюджет) "Акт о списании основных средств", N ОЗ-4 (бюджет) "Акт о списании автотранспортных средств", N ОЗ-5 (бюджет) "Акт о списании с баланса бюджетных учреждений и организаций изъятой из библиотеки литературы", форма и порядок составления которых утверждена приказом Главного управления Государственного казначейства Украины и Государственного комитета статистики Украины от 02.12.97 N 125/70 и зарегистрирована в Министерстве юстиции Украины 22.12.97 за N 612/2416.

При списании запасов составляется акт по типовой форме N 3-2 "Акт списания", форма и порядок составления которого утверждена приказом Государственного казначейства Украины от 18.12.2000 N 130 и зарегистрирована в Министерстве юстиции Украины 28.12.2000 за N 962/5183.

При списании материальных ценностей могут складываться акты произвольной формы с указанием исчерпывающей информации относительно их количественных и качественных показателей, а также причин выбытия (списания).

В акте о списании материальных ценностей подробно освещаются причины выбытия объекта, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывается нецелесообразность и невозможность их восстановления.

При списании автотранспортных средств, кроме того, указывается пробег автомобиля и дается техническая характеристика агрегатов и деталей автомобиля и возможность дальнейшего использования основных деталей и узлов, которые могут быть получены в результате демонтажа.

При списании с балансов учреждений материальных ценностей, которые выбыли вследствие аварий, к акту о списании прилагается копия акта об аварии с объяснением причин, вызвавших аварию, и указываются меры, принятые относительно виновных лиц.

Если в результате ликвидации материальных ценностей отдельные детали, узлы, материалы могут быть использованы или подлежат передаче в установленном порядке, комиссией дополнительно составляется акт об оценке таких ценностей.

9. Акты о списании материальных ценностей, составленные комиссией, утверждаются руководителем учреждения.

10. Разрешение на списание с баланса материальных ценностей предоставляется руководителем учреждения, учреждением вышестоящего уровня или главным распорядителем бюджетных средств в зависимости от стоимости материальных ценностей и причин списания.

11. Разрешение на списание материальных ценностей как таких, которые непригодны для дальнейшего использования, морально устарели, физически изношены, повреждены вследствие аварии или стихийного бедствия (за исключением обнаруженных в результате инвентаризации как недостача) предоставляется в таком порядке:

а) с балансов учреждений, которые содержатся за счет средств государственного бюджета:

стоимостью за единицу (комплект) в размере до 5000 гривен - по разрешению руководителя учреждения;

стоимостью за единицу (комплект) в размере от 5000 гривен до 10000 гривен - по разрешению учреждения высшего уровня;

стоимостью за единицу (комплект) в размере более 10000 гривенпо разрешению центрального органа исполнительной власти или другого главного распорядителя бюджетных средств.

б) с балансов учреждений, которые содержатся за счет средств местных бюджетов:

стоимостью за единицу (комплект) в размере до 2500 гривен - по разрешению руководителя учреждения;

стоимостью за единицу (комплект) в размере от 2500 гривен до 5000 гривен - по разрешению учреждения вышестоящего уровня;

стоимостью за единицу (комплект) в размере более 5000 гривен - по разрешению местной государственной администрации или соответствующего решения органов местного самоуправления в пределах, определенных законом.

Разрешение на списание компьютерных средств с балансов учреждений, которые содержатся за счет средств государственного и/или местных бюджетов, для дальнейшей передачи на балансы распорядителей бюджетных средств предоставляется руководителем учреждения независимо от стоимости за единицу (комплект).

12. Недостачи материальных ценностей, обнаруженные в результате инвентаризации: свыше норм естественных потерь, потери от порчи, стихийного бедствия (наводнения, пожара и другое), а также, когда конкретные виновники не установлены (потери от нераскрытых краж и тому подобное), списываются с балансов только после тщательной проверки действительного отсутствия виновных лиц и принятия нужных мер для недопущения фактов потерь в дальнейшем в таком порядке:

а) по каждому случаю недостачи или порчи материальных ценностей на сумму до 2500 гривен включительно - по разрешению руководителя учреждения;

б) по каждому случаю недостачи или порчи материальных ценностей на сумму от 2500 до 5000 гривен включительно - по разрешению руководителя учреждения вышестоящего уровня;

в) по каждому случаю недостачи или порчи материальных ценностей на сумму более 5000 гривен - по разрешению руководителя центрального органа исполнительной власти или другого главного распорядителя бюджетных средств, главы местной государственной администрации.

В документах, которые учреждения подают для оформления списания недостач сверх норм естественных потерь и потерь от порчи материальных ценностей, следует указать меры, которые приняты для предупреждения таких потерь.

13. Списание материальных ценностей с балансов центральных органов исполнительной власти (главных распорядителей бюджетных средств) и местных государственных администраций проводится по разрешению их руководителя, независимо от стоимости материальных ценностей.

14. Списание с баланса учреждения основных средств и других необоротных активов (за исключением поврежденных вследствие аварии или стихийного бедствия, морально устаревших, физически изношенных и обнаруженных в результате инвентаризации как недостача) до окончания периода начисления износа на них, не может быть осуществлено.

15. Списание материальных ценностей проводится по первичной стоимости или по восстановительной стоимости (в случае проведения индексации или переоценки материальных ценностей).

При списании необоротных активов, которые были в эксплуатации, в документах вместе с их первичной (восстановительной) стоимостью указывается сумма начисленного износа.

16. Все детали, узлы и агрегаты разобранного и демонтированного оборудования, которые пригодны для ремонта другого оборудования, а также материалы, полученные от ликвидации необоротных активов, приходуются на соответствующих субсчетах бухгалтерского учета, а непригодные детали и материалы приходуются как другие материалы и подлежат обязательной сдаче учреждению, на которое возложен сбор такого сырья.

Также подлежат обязательной сдаче изготовленные из цветных металлов детали и узлы, которые не используются в данном учреждении для ремонта машин, инструментов, приборов, оборудования.

17. Детали и узлы, содержащие драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей в соответствии с Положением о порядке сбора и сдачи отходов и лома драгоценных металлов и драгоценных камней, утвержденного приказом Министерства финансов Украины, Министерства экономики Украины, Государственного комитета Украины по материальным ресурсам, Национального банка Украины и Государственного комитета Украины по редким, драгоценным металлам и драгоценным камням от 23.06.94 N 54/11/161/91/15 и зарегистрированного в Министерстве юстиции Украины 08.07.94 за N 159/368, подлежат сдаче на специализированные предприятия Украины, которые осуществляют прием и переработку отходов и лома драгоценных металлов и драгоценных камней.

Сбором и сдачей отходов и лома драгоценных металлов и драгоценных камней занимаются предприятия, которые обязаны обеспечить их хранение в соответствии с Положением о порядке приема и переработки отходов и лома драгоценных металлов и драгоценных камней, а также о порядке расчетов со сдавальщиками за принятые от них драгоценные металлы и драгоценные камни в виде отходов и лома, утвержденного приказом Министерства финансов Украины, Министерства экономики Украины, Государственного комитета Украины по материальным ресурсам, Национального банка Украины и Государственного комитета Украины по редким, драгоценным металлам и драгоценным камням от 23.06.94 N 54/11/161/91/15 и зарегистрированного в Министерстве юстиции Украины 08.07.94 за N 158/367.

При наличии ведомственных или централизованных пунктов, которые занимаются сбором и демонтажем техники, аппаратуры, приборов и других изделий, последние сдаются без демонтажа, целым комплексом.

Запрещается уничтожать, выбрасывать, сдавать в лом технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей.

Запрещается передача, списание и продажа техники, аппаратуры и других необоротных активов по ценам, ниже стоимости драгоценных металлов и драгоценных камней, что содержатся в них, за вычетом расходов на их изъятие.

18. Разборка и демонтаж материальных ценностей, которые потеряли свое производственное назначение или стали непригодными, проводятся только после утверждения в установленном порядке акта об их списании.

19. Должностные лица, нарушившие порядок хранения материальных ценностей или бесхозяйственно относились к ним (уничтожение, поджигание и др.), несут ответственность согласно действующему законодательству.

Возмещение сумм убытков осуществляется в соответствии с постановлением Кабинета Министров Украины от 22 января 1996 года N 116 "Об утверждении Порядка определения размера убытков от хищения, нехватки, уничтожения (порчи) материальных ценностей" и Законом Украины "Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней или валютных ценностей".

20. Списание материальных ценностей с учета (как ликвидация на основании акта о списании), без последующей их реализации или передачи другому бюджетному учреждению, проводится только в случаях, когда дальнейшее использование этих ценностей невозможно или экономически нецелесообразно.

21. Неоплачиваемая передача материальных ценностей разрешается в таком порядке:

а) с балансов учреждений, которые содержатся за счет средств государственного бюджета, - в границах одного центрального органа исполнительной власти (главного распорядителя бюджетных средств);

б) с балансов учреждений, которые содержатся за счет средств местных бюджетов, - в границах одного местного бюджета.

Бесплатная передача материальных ценностей от одного учреждения другому, которые принадлежат к сфере управления одного и того же центрального органа исполнительной власти или другого главного распорядителя бюджетных средств, осуществляется на основании решения главного распорядителя бюджетных средств.

Бесплатная передача материальных ценностей между центральными органами исполнительной власти или другими главными распорядителями бюджетных средств осуществляется по разрешению Кабинета Министров Украины.

Бесплатная передача материальных ценностей, которые являются государственной собственностью из сферы управления министерств, других центральных и местных органов исполнительной власти, Совета министров Автономной Республики Крым, осуществляется согласно требованиям постановления Кабинета Министров Украины от 21 сентября 1998 года N 1482 "О передаче объектов права государственной и коммунальной собственности".

22. Продажа материальных ценностей, которые согласно Инструкции по учету основных средств и других необоротных активов бюджетных учреждений, утвержденной приказом Государственного казначейства Украины от 17.07.2000 N 64 и зарегистрированной в Министерстве юстиции Украины 31.07.2000 за N 459/4680, отнесены к основным средствам (в том числе полностью изношенных), осуществляется только на конкурентных началах (через биржи, аукционы и по конкурсу) в соответствии с Положением о порядке продажи на аукционе, по конкурсу основных средств, являющихся государственной собственностью, утвержденным приказом Фонда государственного имущества Украины от 22.09.2000 N 1976 и зарегистрированным в Министерстве юстиции Украины 10.10.2000 за N 692/4913, с изменениями и дополнениями.

23. Продажа зданий (в том числе помещений), сооружений, транспортных средств и полностью изношенных по данным бухгалтерского учета материальных ценностей, которые относятся к необоротным активам, проводится по экспертной оценке. Экспертная оценка - это определение стоимости материальных ценностей экспертом по договору с учреждением.

Продажа других необоротных активов (что не указаны в абзаце первом пункта 23) и запасов осуществляется по справедливой стоимости. Справедливая стоимость - это стоимость, по которой материальные ценности могут быть проданы в результате операции между хорошо осведомленными, независимыми и желающими осуществить такую операцию сторонами. Представителем учреждения при определении справедливой стоимости является комиссия (созданная согласно требованиям пункта 6 данной Типовой инструкции). Справедливая стоимость определяется с учетом первичной стоимости материальных ценностей и физического и морального износа.

24. Средства, полученные учреждениями от реализации необоротных активов (кроме зданий и сооружений) и других материальных ценностей (в т.ч. списанных), за сданные в виде утиля и отходов черные, цветные металлы, драгоценные металлы (в т.ч. отходы от использования фотоматериалов и кинопленки), драгоценные камни, в размерах, что в соответствии с законодательством остаются в распоряжении учреждения расходуются на покрытие расходов, связанных с организацией сбора и транспортировки указанных материалов на приемные пункты, расходы на другие хозяйственные потребности и на премирование лиц, непосредственно занятых сбором утиля и отходов, на ремонт, модернизацию или приобретение новых необоротных активов (кроме зданий и сооружений) и материальных ценностей, а также на другие расходы по смете.

Суммы, полученные учреждениями от продажи зданий и сооружений, вносятся в доход того бюджета за счет которого содержится данное учреждение.

Начальник Управления методологии по выполнению бюджета, бухгалтерского учета и отчетности О.О.Чечулина

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание материальных ценностей вызывает разногласия и затруднения.

Состав матеральных запасов в государственных и муниципальных учрежденияхК таким активам относите ценности в виде сырья и материалов, которые используются (потребляются) в деятельности учреждения или для изготовления других ценностей (п. 98 Инструкции к Единому плану счетов № 157н). А также те, которые имеют короткий срок полезного использования. А именно:

1) предметы, которые используются менее 12 месяцев, независимо от их стоимости;

2) готовая продукция и товары для продажи;

3) ценности независимо от их стоимости и срока службы:

4) строительные материалы: цемент, песок, камень, кирпич, пиломатериалы, фанера, железо, сталь, гвозди, гайки, болты, краны, муфты, тройники, краска, олифа, толь и др.;

5) посуда

Полный перечень имущества, учитываемого в составе МПЗ, приведен в пункте 99 Инструкции к Единому плану счетов № 157н, а также в пункте 117 Инструкции к Единому плану счетов № 157н, где приведено и их распределение между аналитическими счетами синтетического счета 105.00.

Документальное оформление списанияПередачу материалов в эксплуатацию путем их перемещения между материально ответственными лицами внутри учреждения оформляйте следующими документами:

Такой порядок установлен Методическими указаниями к формам № 0504204, № 0504202, № 0504203, № 0504210, утвержденными приказом Минфина России от 30 марта 2015 г. № 52н.

Обратите внимание, что для принятия решения о списании федерального имущества в учреждении создается постоянно действующая комиссия по списанию. Более подробно о действиях комиссии по списанию, в статье "Списание имущества в государственном (муниципальном) учреждении" .

Внутреннее перемещение запасов между ответственными лицами отражайте в регистрах аналитического учета по счету 105.00 «Материальные запасы» путем изменения материально ответственного лица.

Списание МЗ при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:

Такой порядок установлен приложением 1 и Методическими указаниями к формам № 0504202, № 0504203, № 0504210, № 0504230, № 0504143, утвержденными приказом Минфина России от 30 марта 2015 г. № 52н.

Списание запасов в казенных, бюджетных учреждениях: проводкиВ учете казенных учреждений отпуск МЗ в эксплуатацию (производство) отразите проводками:

Х – соответствующий аналитический код вида синтетического счета.

XX – аналитический код группы и вида синтетического счета объекта учета.

<1> Счет 109.00 применяйте в части формирования стоимости готовой продукции (работ, услуг), которую учреждение реализует за плату (п. 40 Инструкции № 162н).

Такой порядок установлен пунктом 26 Инструкции № 162н, пунктом 48 приложения 1 к Инструкции № 162н.

Пример отражения в бухучете списания при передаче их в подразделениеКазенное учреждение «Альфа» централизованно закупило на склад электрические лампочки. В июле со склада было передано кладовщику одного из подразделений 100 лампочек (цена – 20 руб. за штуку). Запасы были переданы в подразделение на основании требования-накладной (ф. 0504204). Кладовщик в этом же месяце выдавал лампочки электрику по ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

В бюджетном учете эти операции были отражены следующим образом:

XX – аналитический код группы и вида синтетического счета объекта учета.

<2> Если в учетной политике закреплено, что данные расходы формируют себестоимость готовой продукции (работ, услуг), то списывайте их на соответствующий аналитический счет счета 109.00.

Такие правила установлены пунктами 35, 37 Инструкции № 174н.

Пример отражения в бухучете списания при передаче их в подразделениеБюджетное учреждение «Альфа» закупило на склад электрические лампочки. В июле со склада было передано кладовщику одного из подразделений 100 лампочек (цена – 20 руб. за штуку). МЗ были переданы в подразделение на основании требования-накладной (ф. 0504204). Кладовщик в этом же месяце выдавал лампочки электрику по ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

В учете эти операции были отражены следующим образом: