Рейтинг: 4.6/5.0 (1558 проголосовавших)

Рейтинг: 4.6/5.0 (1558 проголосовавших)Категория: Бланки/Образцы

Служебной командировкой, как известно, является поездка работника по распоряжению работодателя на определённый срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Работодатель, направляя сотрудника в служебную командировку, обязан возместить ему:

Состав расходов, как видно, не является исчерпывающим, а значит, в структуре командировочных расходов работника могут быть учтены и иные виды расходов, связанных со служебной поездкой. ТК РФ (ст. 168) предоставляет работодателю право самостоятельно решать, какие виды расходов, в каком размере и порядке он будет возмещать своим командированным сотрудникам. Причём такое решение в обязательном порядке закрепляется организацией либо в коллективном договоре, либо в ином её локальном нормативном документе, например в положении о командировках.

Обязав работодателя возмещать расходы по проезду, трудовое право не ограничивает работодателя в выборе транспорта, которым сотрудник будет добираться до места командирования и обратно к месту работы. Следовательно, командированный сотрудник может для этих целей воспользоваться транспортом общего назначения, личным или служебным. Хотя согласно пункту 13 Инструкции Минфина СССР, Госкомтруда СССР, ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР» (она продолжает действовать в настоящее время в части, не противоречащей ТК РФ (ст. 423 ТК РФ)) работодатель при наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, может указать командированному тот вид транспорта, который ему следует использовать. Такое пожелание вполне уместно зафиксировать в приказе о направлении работника в служебную командировку. При желании можно указать и тариф оплачиваемого класса. И если в организации имеется служебный транспорт, то ничто не мешает работодателю принять решение о том, что в командировку работник отправится на служебном автомобиле.

Напомним, что сегодня при командировании сотрудников работодатели руководствуются Положением об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.08 № 749) (далее — положение по командировкам).

В вышеупомянутом положении предусмотрено возмещение расходов по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населённого пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей (п. 12). Расходов, связанных с эксплуатацией и обслуживанием служебного автомобиля во время поездки командированного, в этом перечне нет. Однако по своему экономическому содержанию они всё же могут быть отнесены к командировочным расходам, так как связаны с проездом работника к месту командировки и обратно.

Служебный автомобиль к транспорту общего пользования не относится, поэтому вместо оплаты стоимости проезда сотруднику, направляемому в командировку на служебной машине, выдают необходимый запас топлива. Если этого запаса недостаточно, то командируемому выдаются денежные средства под отчёт на приобретение топлива и иных материалов, связанных с эксплуатацией автомобиля в пути. Обычно подотчётная сумма выдаётся наличными из кассы организации, хотя в настоящее время всё б€ольшую популярность приобретает и безналичный способ — путём выдачи корпоративной банковской карты или специальной топливной карты.

Длительность командировки определяется с учётом нахождения в пути служебного автомобиля. Этот срок, в свою очередь, определяется внутренними документами, разработанными с учётом требований техники безопасности. Если такого внутреннего документа в организации нет, то можно воспользоваться положениями раздела V «Сроки доставки, выдача груза. Очистка транспортных средств и контейнеров» Правил перевозок грузов автомобильным транспортом (утв. постановлением Правительства РФ от 15.04.11 № 272). Автотранспортная организация согласно пункту 63 правил должна доставить грузы по назначению в междугородном сообщении из расчёта одни сутки на каждые 300 км расстояния перевозки.

По распоряжению руководителя организации командируемому работнику выдаётся аванс на командировочные расходы. При расчёте его помимо суточных и расходов по найму жилого помещения учитываются и ориентировочные затраты по эксплуатации и обслуживанию автомобиля во время поездки: оплата горюче-смазочных материалов, плата за автостоянки, различные сборы. Не следует забывать о возможности поломки автомобиля в пути. Поэтому желательно учесть в авансе некоторую сумму на мелкий ремонт и приобретение запасных частей.

Работник организации на служебном автомобиле направляется в командировку с 26 мая по 4 июня 2014 года. Расстояние до места назначения — чуть более 1200 км. Коллективным договором установлен размер суточных при командировках 1000 руб. Установленная норма расхода топлива в организации на автомобиль — 23 л на 100 км. При расчёте аванса закладывается стоимость 1 л топлива 35 руб. оплата проживания 1500 руб. в сутки.

Если обратиться к правилам перевозок, то время в пути в оба конца займёт 8 суток (2400 км. 300 км/сут.). Два дня необходимы работнику для решения производственной задачи. С учётом этого была составлена смета расходов и работнику был выдан аванс 47 000 руб. (1000 руб/сут. ? 10 сут. + 1500 руб/сут. ? 9 сут. + 1200 км ? 2 ? 23 л. 100 км ? 35 руб/л + 4180 руб.), где 10 сут. — продолжительность командировки, 4180 руб. — дополнительная сумма, предназначенная для оплаты стоянок, возможных сборов и т. п.

В бухгалтерском учёте выдача аванса сопровождается следующей записью:

Дебет 71 Кредит 50

— 47 000 руб. — выданы в подотчёт денежные средства на командировку.

При направлении сотрудника в командировку по территории РФ оформляются:

По отметкам в командировочном удостоверении определяется фактическое время пребывания сотрудника в командировке.

С 1 января 2013 года требование о применении унифицированных форм при составлении первичных учётных документов в Федеральном законе от 11.12.11 № 402-ФЗ «О бухгалтерском учёте» отсутствует. Минфин России в информации № ПЗ-10/2012 отметил, что обязательными к применению остаются формы первичных учётных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (например, формы кассовых документов).

По мнению Роструда, после вступления в силу закона № 402-ФЗ негосударственные организации вправе использовать формы первичных учётных документов, разработанные ими самостоятельно (письма от 14.02.13 № ПГ/1487-6-1, от 23.01.13 № ПГ/10659-6-1, от 09.01.13 № 2-ТЗ). Рассматривая же вопрос об оформлении первичных документов при направлении работника в служебную командировку, чиновники отметили, что соответствующие документы должны быть составлены по формам, утверждённым постановлением Госкомстата России от 05.01.04 № 1 (письмо Минтруда России от 14.02.13 № 14-2-291). Данным же постановлением утверждены следующие документы, касающиеся командировок:

Несколько позднее Роструд в письме от 04.03.13 № 164-6-1 также разъяснил, что при оформлении командировочного удостоверения следует использовать унифицированную форму № Т-10 и руководствоваться указаниями по её заполнению, утверждёнными данным постановлением Госкомстата России.

Водителю служебного автомобиля кроме командировочного удостоверения выдаётся путевой лист. Напомним, что путевой лист в соответствии с пунктом 14 статьи 2 Федерального закона от 08.11.07 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» представляет собой документ, служащий для учёта и контроля работы транспортного средства, водителя.

Организация может использовать как типовую межотраслевую форму путевого листа (форма № Т-3, утв. постановлением Госкомстата России от 28.11.97 № 78 «Об утверждении унифицированных форм первичной учётной документации по учёту работы строительных машин и механизмов, работ в автомобильном транспорте»), так и самостоятельно разработанную форму такого документа.

Самостоятельно разработанная форма путевого листа должна содержать реквизиты, приведённые в пункте 3 Обязательных реквизитов и порядка заполнения путевых листов (утв. приказом Минтранса России от 18.09.08 № 152):

Отсутствие хотя бы одного из них, как и возможные ошибки и неточности при заполнении реквизитов унифицированной формы путёвки, могут привести к конфликту с налоговиками.

В наименовании путевого листа указывается тип транспортного средства, на которое он оформляется. Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации. Также в заголовочной части путевого листа проставляются печать или штамп организации — собственника автомобиля.

Путевой лист выписывается на весь срок командировки, поэтому в нём следует указать даты начала и окончания командировки.

Если собственником (владельцем) автомобиля является юридическое лицо, то по соответствующей позиции следует указать его наименование, организационно-правовую форму, местонахождение и номер телефона. Если же автомобиль принадлежит индивидуальному предпринимателю, то указываются его фамилия, имя, отчество, почтовый адрес и номер телефона.

В сведениях о транспортном средстве приводятся:

Сведения о водителе включают в себя фамилию, имя и отчество водителя, а также дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя. Данные о прохождении таких осмотров предоставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

Также в путевом листе должны отражаться:

Руководство службы государственной статистики рекомендовало заполнять раздел «Движение горючего» путевого листа в полном объёме по всем реквизитам, исходя из фактических затрат и показателей приборов (письмо Росстата от 03.02.05 № ИУ-09-22/257). На основании путевых листов, подтверждающих обоснованность пробега, списываются расходы на ГСМ по кассовым чекам, талонам или другим документам.

В бухгалтерском учёте списание ГСМ производится на основании данных о фактическом расходе топлива. Расход определяется исходя из пробега автомобиля, который указывается в путевом листе. В организации должен существовать распорядительный документ, утверждающий нормы расхода топлива для каждой марки и модификации автомобиля. Возможно использование фактических показателей израсходованных ГСМ, если таковые определены документом. При утверждении норм расхода можно обратиться к величинам, приведённым в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (утв. распоряжением Минтранса России от 14.03.08 № АМ-23-р) (далее — нормы расхода топлива).

Оборотная сторона путевого листа содержит раздел, предназначенный для отражения информации о маршруте следования автомобиля. Заполняется этот раздел во всех пунктах следования автомобиля.

Отражение в бухгалтерском учёте

Вернувшись из командировки, командированный сотрудник обязан представить работодателю авансовый отчёт (в качестве такового может использоваться унифицированная форма авансового отчёта № АО-1 (утв. постановлением Госкомстата России от 01.08.01 № 55)) об израсходованных в связи с командировкой суммах в течение 3 рабочих дней и произвести окончательный расчёт по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 положения по командировкам). К авансовому отчёту прилагаются:

Упомянутый пункт 26 положения по командировкам предписывает сотруднику представить в письменной форме отчёт о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя. В форме № Т-10а для этого предусмотрен специальный раздел.

Если к документам, приложенным к авансовому отчёту, которые подтверждают осуществлённые в командировке расходы, замечаний нет, то авансовый отчёт принимается к бухгалтерскому учёту в момент утверждения отчёта.

Затраты на командировки, непосредственно связанные с производством и реализацией продукции (работ, услуг), являются расходами по обычным видам деятельности (п. 5 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.99 № 33н) и отражаются по дебету счетов учёта затрат:

Дебет 20, 26, 44 и др. Кредит 71

— списана сумма командировочных расходов.

Приобретённые же ГСМ вначале надлежит оприходовать как материально-производственные запасы на счёте 10 «Материалы» субсчёт 3 «Топливо». После чего израсховованное топливо списывается на счета затрат.

Для расширения рынка сбыта производимой продукции организация принимает участие в выставке, проводимой в другом городе с 27 по 30 мая 2014 года. Расстояние до города — около 500 км. Представляемая экспозиция доставляется служебной автомашиной. Работник в соответствии с приказом направлен в командировку с 26 по 31 мая. Установленный размер суточных — 1000 руб/сут. Работнику выдан аванс в сумме 21 000 руб.

По возвращении из командировки работник представил 2 июня авансовый отчёт, приложив к нему следующие подтверждающие понесённые расходы документы:

В авансовом отчёте учтены суточные — 6000 руб. (1000 руб/сут. ? 6 сут.).

Общая сумма командировочных расходов составила 20 130 руб. (8250 + 4380 + 1500 + 6000). На эту сумму утверждён и авансовый отчёт. Неиспользованная сумма аванса — 870 руб. (21 000 – 20 130) — удерживается из зарплаты сотрудника.

В бухгалтерском учёте производятся следующие записи:

Дебет 71 Кредит 50

— 21 000 руб. — выданы в подотчёт денежные средства на командировку;

Дебет 10-3 Кредит 71

— 3711,86 руб. — оприходованы приобретённые ГСМ;

Дебет 19 Кредит 71

— 668,14 руб. — выделена сумма НДС, указанная в чеках на приобретение топлива;

Дебет 26 Кредит 10-3

— 3711,86 руб. — списана стоимость ГСМ, израсходованных при проезде к месту командировки и обратно;

Дебет 26 Кредит 71

— 1500 руб. — отражены расходы по оплате стоянки автомобиля;

Дебет 26 Кредит 71

— 6991,53 руб. (8250 – 1258,47) — учтены расходы за проживание;

Дебет 19 Кредит 71

— 1258,47 руб. — выделена сумма НДС по расходам на проживание;

Дебет 29 Кредит 71

— 6000 руб. — учтена сумма суточных за командировку;

Дебет 94 Кредит 71

— 820 руб. — отражена сумма неиспользованного аванса;

Дебет 70 Кредит 94

— 820 руб. — начислена задолженность работника в сумме неиспользованного аванса.

Довольно часто служебный автомобиль используется для доставки приобретённых в другом населённом пункте РФ материально-производственных запасов (в том числе и товаров). В этом случае командировочные расходы относятся к затратам по доставке МПЗ. А они, как известно, являются составной частью фактической себестоимости приобретённых МПЗ (п. 6 Положения по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.01 № 44н). Поэтому в бухгалтерском учёте необходимо произвести следующую запись:

Дебет 10 (41) Кредит 71

— сумма командировочных расходов учтена в фактической себестоимости приобретённых материалов (товаров).

Если же служебный автомобиль используется для доставки приобретаемого в другом городе РФ основного средства, то командировочные расходы классифицируются как иные затраты, непосредственно связанные с приобретением объекта. Поэтому они включаются в первоначальную стоимость (п. 8 Положения по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), утв. приказом Минфина России от 30.03.01 № 26н).

Водитель направлен в командировку с 12 по 15 мая 2014 года для доставки объекта основного средства, стоимость которого 80 830 руб. в том числе НДС 12 330 руб. (оплата по счёту за объект осуществлена 5 мая). По возвращении из командировки им представлен 16 мая авансовый отчёт на сумму 17 300 руб. В отчётной сумме учтён и НДС, выделенный отдельной строкой в квитанции за проживание в гостинице и в чеках ККМ на приобретении топлива, — 1983,05 руб. Основное средство введено в эксплуатацию 31 мая.

В бухгалтерском учёте в мае производятся следующие записи:

Дебет 08 Кредит 60

— 68 500 руб. — принят к оплате счёт поставщика основного средства;

Дебет 19 Кредит 60

— 12 330 руб. — выделен НДС по объекту;

Дебет 60 Кредит 51

— 80 830 руб. — оплачен выставленный счёт за объект;

Дебет 08 Кредит 71

— 15 316,95 руб. (17 300 – 1983,05) — сумма командировочных расходов, связанных с доставкой основного средства, учтена при формировании его первоначальной стоимости;

Дебет 19 Кредит 71

— 1983,05 руб. — выделен НДС по командировочным расходам;

Дебет 01 Кредит 08

— 60 588 руб. (68 500 + 15 316,95) — объект введён в эксплуатацию;

Дебет 19 Кредит 68 субсчёт «Расчёты по НДС»

— 14 313,05 руб. (12 330 + 1983,05) — принят к вычету НДС, выставленный поставщиком основного средства и в командировочных расходах.

При приобретении ГСМ за наличный расчёт в чеке на оплату топлива в настоящее время в боьшинстве случаев указывается сумма НДС. Финансисты с начала действия главы 21 НК РФ высказывают мнение о невозможности принятия к вычету выделенной в чеке ККМ суммы налога на добавленную стоимость из-за отсутствия счёта-фактуры (письмо Минфина России от 09.03.10 № 03-07-11/51).

Конституционный суд РФ ещё в середине нулевых годов указал, что счёт-фактура не является единственным документом для предоставления налогоплательщику вычетов по налогу на добавленную стоимость. Налоговые вычеты могут предоставляться и на основании иных документов, подтверждающих уплату (определение КС РФ от 02.10.03 № 384-О).

Президиум ВАС РФ в свою очередь в постановлении от 13.05.08 № 17718/07 указал следующее.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога, предъявленных налогоплательщику после принятия на учёт товаров (работ, услуг), с учётом особенностей, предусмотренных статьёй 172 НК РФ, и при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ в редакции, действовавшей в проверяемый период).

Согласно пункту 7 статьи 168 НК РФ при реализации товаров за наличный расчёт организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, определённые пунктами 3 и 4 этой статьи, по оформлению расчётных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

В спорный налоговый период предпринимателем на автозаправочных станциях, осуществляющих розничную торговлю для населения, приобретался бензин, оплата которого производилась, включая НДС, наличными денежными средствами и подтверждена выданными продавцом кассовыми чеками. Бензин использовался предпринимателем для осуществления предпринимательской деятельности, то есть для операций, признаваемых объектом обложения НДС. Доказательств использования бензина для иных целей инспекцией не представлено.

Таким образом, отказ предпринимателю в получении налогового вычета по налогу на добавленную стоимость нельзя признать правомерным.

Правомерными признаны действия налогоплательщиков, принявших к вычету НДС, выделенный в кассовом чеке при приобретении бензина за наличный расчёт, при отсутствии счёта-фактуры, и в постановлениях ФАС Северо-Западного округа от 22.04.09 № А56-29646/2007, ФАС Уральского округа от 05.09.06 № Ф09-7751/06-С2.

А вот если и в чеке ККМ, подтверждающем оплату ГСМ, сумма НДС не выделена отдельной строкой, то налогоплательщик не вправе расчётным путём определить её для последующего предъявления к вычету (постановление ФАС Северо-Западного округа от 03.09.13 № А56-4764/2013).

Для принятия к вычету суммы НДС за проживание в гостинице необходимо выделение отдельной строкой суммы налога в выданном при оплате услуг по проживанию бланке строгой отчётности. Заполненные в установленном порядке бланки строгой отчётности или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включённые им в отчёт о служебной командировке, в этом случае регистрируются в книге покупок (п. 18 Правил ведения книги покупок, применяемой при расчётах по налогу на добавленную стоимость, приложение № 4 к постановлению Правительства РФ от 26.12.11 № 1137).

Продолжение примера 2

Следуя правилам ведения книги покупок и позиции ВАС РФ, высказанной в постановлении № 17718/07, организация приняла к вычету сумму НДС, выделенную в квитанции на проживание и в чеках ККМ на приобретение ГСМ:

Дебет 19 Кредит 68 субсчёт «Расчёты по НДС»

— 1926,61 руб. (1258,47 + 668,14) — принят к вычету НДС, уплаченный за проживание и приобретённое топливо.

Расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы, наём жилого помещения и суточные в силу подпункта 12 пункта 1 статьи 264 НК РФ включаются в прочие расходы, связанные с производством и реализацией.

Согласно пункту 1 статьи 252 НК РФ для целей налогообложения прибыли расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые (понесённые) налогоплательщиком. При этом под документально подтверждёнными расходами понимаются затраты, подтверждённые документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведённые расходы, в том числе приказом о командировке, проездными документами, отчётом о выполненной работе в соответствии с договором. Расходами признаются любые затраты, при условии что они произведены для осуществления деятельности, направленной на получение дохода.

Исходя из этой нормы все документы о фактически произведённых расходах командированного должны быть оформлены надлежащим образом. «Дефекты» их оформления влекут за собой несоответствие авансового отчёта требованиям законодательства РФ, и, соответственно, указанная в нём сумма расходов не может быть включена в состав расходов в целях налогообложения прибыли как не имеющая надлежащего документального подтверждения (письмо Минфина России от 14.09.09 № 03-03-05/169).

Используемый метод признания доходов и расходов в налоговом учёте влияет на момент учёта рассматриваемых расходов. Так, при использовании метода начисления затраты на командировки признаются в том отчётном (налоговом) периоде, в котором утверждён авансовый отчёт (подп. 5 п. 7 ст. 272 НК РФ).

При использовании же кассового метода утверждения авансового отчёта недостаточно для учёта командировочных в расходах, уменьшающих полученные доходы. Необходима также их фактическая оплата (п. 3 ст. 273 НК РФ). Поэтому в случае если сумма понесённых расходов в командировке превышает полученный аванс, то превышающая часть может быть учтена в составе расходов только после погашения задолженности перед командированным.

На основании упомянутой нормы пункта 1 статьи 252 НК РФ финансовое ведомство рекомендует в налоговом учёте при определении обоснованности затрат на ГСМ для служебного автомобиля учитывать приведённые выше нормы расхода топлива (письма Минфина России от 27.01.14 № 03-03-06/1/2875, от 03.06.13 № 03-03-06/1/20097). Ранее же чиновники считали применение указанных норм обязательным (письма Минфина России от 03.09.10 № 03-03-06/2/57, от 14.01.09 № 03-03-06/1/6). Придерживались такой позиции и московские налоговики (письма УФНС России по г. Москве от 30.12.09 № 16-15/139308, от 03.11.09 № 16-15/115253). В отношении же автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены, чиновники рекомендовали налогоплательщику руководствоваться соответствующей технической документацией или информацией, предоставляемой изготовителем транспортного средства.

Отметим, что из самой нормы подпункта 11 пункта 1 статьи 264 НК РФ, позволяющей включить в прочие расходы, связанные с производством и реализацией, расходы на содержание служебного транспорта, требование об их нормировании не следует. Поэтому их правомерно учитывать в полном объёме при экономическом обосновании произведённых расходов.

ФАС Западно-Сибирского округа в постановлении от 05.04.12 № А27-8757/2011 констатировал, что глава 25 НК РФ не предусматривает нормирование расхода ГСМ, более того, не содержит и отсылок к утверждённым нормам расхода топлива и смазочных материалов. Суммы расходов должны учитываться при исчислении налога на прибыль в полном размере с учётом положений статьи 252 НК РФ о необходимости экономического обоснования произведённых расходов. Судьи при этом поддержали налоговиков, посчитавших неправомерным включение налогоплательщиком в расходы затрат на ГСМ в полном объёме, размер которых превышал нормы расхода на ГСМ, рассчитанные организацией самостоятельно на основании вышеуказанных норм расхода топлива и утверждённые приказами общества. Превышающая часть, по их мнению, не подтверждена достаточными доказательствами, обосновывающими производственный характер спорных затрат, их экономическую оправданность. Поэтому их включение в расходы при определении налогооблагаемой базы по налогу на прибыль неправомерно.

Судьи ФАС Центрального округа также отметили, что НК РФ не предусмотрено нормирование расходов ГСМ в целях налогообложения прибыли, а Нормы расходов топлива и смазочных материалов на автомобильном транспорте № Р3112194-0366-03, утверждённые Минтрансом России 29.04.03 (действующие в периоде проверки), носили рекомендательный характер (постановление ФАС Центрального округа от 04.04.08 № А09-3658/07-29, определением ВАС РФ от 14.08.08 № 9586/08 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Выше приводилось, что расходы на командировки признаются прочими расходами, связанными с производством и реализацией. В то же время возникает неоднозначность их отнесения, когда командировка связана с приобретением основных средств. Согласно пункту 1 статьи 257 НК РФ первоначальная стоимость основных средств складывается из расходов на их приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны для использования.

На взгляд московских налоговиков, организация может учесть в первоначальной стоимости объекта основных средств расходы на командировки, если указанные затраты произведены до ввода объекта в эксплуатацию (в письме рассматривалось строительство объекта основных средств).

Судьи ФАС Восточно-Сибирского округа посчитали, что затраты по командировке работников организации, связанные непосредственно с доставкой приобретённых обществом автомобилей от места их сдачи-приёмки до места их использования в производственной деятельности (стоимость билетов для проезда до места их передачи, плата за проживание в гостинице, а также расходы на приобретение топлива), подлежат отнесению на увеличение балансовой стоимости приобретённых автомобилей, а не на расходы по налогу на прибыль (постановление ФАС Восточно-Сибирского округа от 07.07.09 № А19-1020/09).

Командировочные расходы, связанные с приобретением автомобилей, по мнению судей ФАС Поволжского округа, формируют первоначальную стоимость основного средства и списываются через механизм амортизации (постановление ФАС Поволжского округа от 12.02.08 № А12-10256/07-С60).

В то же время судьи ФАС Уральского округа, сославшись на приведённую норму подпункта 11 пункта 1 статьи 264 НК РФ, посчитали действия налогоплательщика, отнёсшего расходы по командировкам, связанным с приобретением объекта основных средств, к прочим расходам, учитываемым при исчислении налога на прибыль, правомерными.

Решить такую неоднозначность поможет уточнение в учётной политике налогоплательщика порядка учёта затрат по командировкам, связанным с приобретением основных средств и материально-производственных запасов. Для налогоплательщика целесообразен порядок их отнесения к прочим расходам.

Не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей, включая возмещение командировочных расходов.

При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за её пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более:

а также фактически произведённые и документально подтверждённые целевые расходы на проезд до места назначения и обратно, проживание (п. 3 ст. 217 НК РФ).

При оплате расходов на командировки работников как в пределах территории РФ, так и за пределами её территории не подлежат обложению страховыми взносами:

суточные, а также фактически произведённые и документально подтверждённые целевые расходы, в том числе на проезд до места назначения и обратно, по найму жилого помещения (п. 2 ст. 9 Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», п. 2 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Окончание примера 2

Поскольку согласно локальному нормативному акту организации размер суточных в командировках установлен в сумме 1000 руб. то при определении НДФЛ, подлежащего удержанию из дохода работника по итогам июня к вознаграждению за отработанные дни этого месяца добавляется дополнительно превышение суточных над установленным лимитом 3000 руб. ((1000 руб/сут. – 700 руб/сут.) ? 10 сут.).

Страховые же взносы во внебюджетные фонды и на травматизм с командировочных расходов не начисляются.

Работодатель, направляя сотрудника в служебную командировку, обязан возместить ему:

По распоряжению руководителя организации командируемому работнику выдаётся аванс на командировочные расходы. При расчёте его помимо суточных и расходов по найму жилого помещения учитываются и ориентировочные затраты по эксплуатации и обслуживанию автомобиля во время поездки: оплата горюче-смазочных материалов, плата за автостоянки, различные сборы.

С 1 января 2013 года требование о применении унифицированных форм при составлении первичных учётных документов в Федеральном законе от 11.12.11 № 402-ФЗ «О бухгалтерском учёте» отсутствует.

Если собственником (владельцем) автомобиля является юридическое лицо, то по соответствующей позиции следует указать его наименование, организационно-правовую форму, местонахождение и номер телефона. Если же автомобиль принадлежит индивидуальному предпринимателю, то указываются его фамилия, имя, отчество, почтовый адрес и номер телефона.

Если к документам, приложенным к авансовому отчёту, которые подтверждают осуществлённые в командировке расходы, замечаний нет, то авансовый отчёт принимается к бухгалтерскому учёту в момент утверждения отчёта.

При приобретении ГСМ за наличный расчёт в чеке на оплату топлива в настоящее время в боьшинстве случаев указывается сумма НДС. Финансисты с начала действия главы 21 НК РФ высказывают мнение о невозможности принятия к вычету выделенной в чеке ККМ суммы налога на добавленную стоимость из-за отсутствия счёта-фактуры.

Для принятия к вычету суммы НДС за проживание в гостинице необходимо выделение отдельной строкой суммы налога в выданном при оплате услуг по проживанию бланке строгой отчётности.

В случае если сумма понесённых расходов в командировке превышает полученный аванс, то превышающая часть может быть учтена в составе расходов только после погашения задолженности перед командированным.

На взгляд московских налоговиков, организация может учесть в первоначальной стоимости объекта основных средств расходы на командировки, если указанные затраты произведены до ввода объекта в эксплуатацию (в письме рассматривалось строительство объекта основных средств).

Не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с исполнением налогоплательщиком трудовых обязанностей, включая возмещение командировочных расходов.

Иван БОГАТЫЙ, аудитор

Номер журнала:

"Кадровик. ру", 2013, N 11

СЛУЖЕБНЫЕ КОМАНДИРОВКИ. ОФОРМЛЯЕМ ПРАВИЛЬНО

Почти в каждой компании возникает необходимость направлять работников в командировки. Процедура оформления служебных поездок весьма распространена. Однако на практике многие кадровики не раз сталкивались с трудностями при подготовке документов о командировании.

Оформление командировок регламентируется гл. 24 ТК РФ и Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13.10.2008 N 749 (далее - Положение о командировках). Однако у работодателей часто возникают вопросы при оформлении командировки. Различные нюансы и правила командирования целесообразно изложить в локальном нормативном акте компании. В качестве такого документа может выступать положение о служебных командировках работников.

Кстати. Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Стоит помнить, что не каждая поездка работника может быть признана командировкой. Поэтому при оформлении командировки необходимо учитывать следующие требования.

Служебная командировка обязательно должна быть оформлена распоряжением работодателя. Для этого Постановлением Госкомстата России от 05.01.2004 N 1 была утверждена унифицированная форма приказа о направлении работника в командировку. Также работодатель может использовать собственную форму приказа (ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Нельзя отправить сотрудника в командировку на неопределенное время, поэтому при ее оформлении следует обозначить срок, в который должно быть выполнено поручение. Определяя сроки командировки, необходимо учитывать объем и сложность задания (п. 4 Положения о командировках). Трудовое законодательство в данном случае не устанавливает предельных сроков. Следовательно, командировка может длиться до тех пор, пока не будет выполнено служебное поручение.

Служебное поручение в период командирования выполняется вне места постоянной работы. Согласно п. 3 Положения о командировках, местом постоянной работы следует считать место расположения организации или обособленного структурного подразделения организации, работа в которой обусловлена трудовым договором.

Таким образом, сотрудник выполняет служебное поручение в месте, отличном от места его постоянной работы. При командировании он может даже не выезжать за пределы одного административного округа, т. е. его могут направить в организацию, находящуюся в том же городе. Командировкой признается и поездка в обособленное подразделение компании или в головной офис, если он находится вне места постоянной работы (п. 3 Положения о командировках). Командировкой также является служебная поездка сотрудника, работающего на дому (Письмо Минфина России от 20.03.2012 N 03-03-06/1/135).

Существуют случаи, при которых поездки работников не могут считаться командировкой. Так, нельзя командировать лицо, с которым не заключен трудовой договор. Таким образом, в командировку можно направить только работника организации, т. е. лицо, состоящее в трудовых отношениях с работодателем (п. 2 Положения о командировках). Если лицо оказывает услуги организации на основании заключенного гражданско-правового договора, то его поездки нельзя признать служебной командировкой (Письмо Минфина России от 19.12.2006 N 03-03-04/1/844).

Не считается командировкой поездка сотрудника, чья трудовая деятельность имеет разъездной характер (ст. 166 ТК РФ, п. 3 Положения о командировках). К таким работникам можно отнести, в частности, водителей, деятельность которых заключается в междугородних перевозках. Если водители постоянно выполняют перевозки, то их поездки нельзя признать командировками. Только в том случае, если поездки случаются эпизодически и оформляются отдельным распоряжением работодателя, их можно рассматривать как служебные командировки (Письмо Минфина России от 01.06.2005 N 03-05-01-04/168).

Ограничения при направлении работников в командировку

Трудовым законодательством определены категории работников, которых направлять в командировку запрещено. К ним относятся:

- беременные женщины (ч. 1 ст. 259 ТК РФ);

- работники в период действия ученического договора в случае, если поездка не связана с ученичеством (ч. 3 ст. 203 ТК РФ);

- работники в возрасте до 18 лет, за исключением творческих работников средств массовой информации, организаций кинематографии, теле - и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации (ст. 268 ТК РФ);

- инвалиды, если это противоречит индивидуальной программе реабилитации инвалида (ч. 1 ст. 23 Федерального закона от 24.11.1995 N 181-ФЗ "О социальной защите инвалидов в Российской Федерации");

- зарегистрированные кандидаты в период проведения выборов (п. 2 ст. 41 Федерального закона от 12.06.2002 N 67-ФЗ "Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации").

Направление некоторых сотрудников в командировку допускается только при их письменном согласии и при условии, что в соответствии с медицинским заключением им не запрещены служебные поездки. К таким работникам относятся:

- матери, имеющие детей до трех лет (ч. 2 ст. 259 ТК РФ);

- матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет (ч. 3 ст. 259 ТК РФ);

- работники, имеющие детей-инвалидов (ч. 3 ст. 259 ТК РФ);

- работники, осуществляющие уход за больными членами их семей (ч. 3 ст. 259 ТК РФ);

- отцы, воспитывающие детей без матери (ст. 264 ТК РФ);

- опекуны (попечители) несовершеннолетних (ст. 264 ТК РФ).

Для того чтобы направить в служебную командировку работницу, имеющую ребенка в возрасте до трех лет, помимо получения от нее письменного согласия, необходимо ознакомить ее в письменной форме с правом отказаться от направления в командировку (ч. 2 ст. 259 ТК РФ).

Гарантии работникам при направлении в командировку

При направлении сотрудника в служебную командировку ему, в соответствии со ст. 167 ТК РФ, гарантируется:

- сохранение места работы;

- сохранение среднего заработка;

- возмещение расходов, связанных с командировкой.

Средний заработок сохраняется за все время работы в командировке. В этот период включаются все дни работы по графику, установленному в командирующей организации, а также время нахождения в пути и время вынужденной остановки в пути (п. 9 Положения о командировках). Если в командировку направляется сотрудник, работающий на условиях совместительства, то ему сохраняется средний заработок только у того работодателя, который направил его в командировку. Средний заработок совместителя может сохраняться у обоих работодателей только в том случае, если сотрудника командировали одновременно по основной работе и по совместительству.

Работнику, направленному в служебную командировку, гарантируется возмещение расходов. К ним относятся:

- расходы на проезд (ст. 168 ТК РФ);

- расходы на проезд из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах (п. 12 Положения о командировках);

- расходы на оплату услуг по оформлению проездных документов (п. 12 Положения о командировках);

- расходы на предоставление в поездах постельных принадлежностей (п. 12 Положения о командировках);

- расходы на наем жилого помещения, в том числе в случае вынужденной остановки в пути (ст. 168 ТК РФ, п. 13 Положения о командировках);

- расходы на бронирование жилого помещения (п. 14 Положения о командировках);

- суточные, т. е. расходы, связанные с проживанием вне места постоянного жительства (ст. 168 ТК РФ);

- расходы, связанные с пересылкой заработной платы работнику, находящемуся в командировке, по его просьбе (п. 11 Положения о командировках);

- иные расходы, произведенные работником с разрешения или ведома работодателя (ст. 168 ТК РФ).

Расходы, связанные со служебной командировкой, возмещаются сотруднику в порядке, установленном коллективным договором или локальным нормативным актом работодателя (п. п. 11, 13, 14 Положения о командировках). Это связано с тем, что Трудовым кодексом РФ не установлены размеры компенсационных выплат на возмещение командировочных затрат.

Суточные возмещаются за весь период нахождения работника в поездке. В этот период включаются все дни пребывания в командировке, в том числе выходные и нерабочие праздничные дни, дни нахождения в пути, а также дни вынужденной остановки в пути (п. 11 Положения о командировках). Размер суточных определяет работодатель и закрепляет его в локальном нормативном акте, например в положении о служебных командировках работников.

Есть ситуации, когда суточные сотрудникам не выплачиваются. Это возможно в случае, если работник командирован в организацию, из которой он может ежедневно возвращаться к месту постоянного жительства. Принимая такое решение, работодателю необходимо проанализировать дальность места нахождения организации, куда командируют сотрудника, условия транспортного сообщения и характер выполняемой работы, а также необходимость создания сотруднику условий для отдыха. Если с учетом перечисленных обстоятельств работник может ежедневно возвращаться домой, то по решению руководителя организации суточные ему не выплачиваются.

В случае командирования совместителя одновременно по основной работе и по совмещению возмещаемые расходы распределяются между командирующими организациями по соглашению сторон (п. 9 Положения о командировках).

Необоснованный отказ работника от командировки

Если работодатель издал распоряжение о командировании, то работник обязан отправиться в командировку в силу ст. 166 ТК РФ. Согласно определению, служебная командировка заключается в выполнении служебного поручения. Закон не предполагает получения согласия от сотрудника на поездку в командировку. Таким образом, при наличии письменного распоряжения работодателя сотрудник не имеет права отказаться. Подобная возможность предусмотрена только для отдельных категорий работников, имеющих соответствующие льготы, согласно трудовому законодательству. К таким категориям относятся лица, которых запрещено направлять в командировки, например беременные женщины, работники в период действия ученического договора и др. а также сотрудники, от которых необходимо получить согласие на командирование, например матери, имеющие детей до трех лет, работники, имеющие детей-инвалидов, и др.

Следовательно, необоснованный отказ работника от командировки можно расценивать как нарушение трудовой дисциплины. В соответствии со ст. 192 ТК РФ за неисполнение работником по его вине возложенных на него трудовых обязанностей работодатель имеет право применить к нему дисциплинарное взыскание. Следовательно, необоснованный отказ от командировки служит аргументом для привлечения работника к дисциплинарной ответственности.

Требования к оформлению документов для командирования

Чтобы оформить командировку, необходимо подготовить служебное задание, приказ о направлении работника в командировку и командировочное удостоверение. Для подготовки данных документов можно воспользоваться унифицированными формами, утвержденными Постановлением Госкомстата России от 05.01.2004 N 1, или разработать и утвердить приказом собственные формы.

Каждый документ должен содержать следующие обязательные реквизиты. Наименование организации указывается в соответствии с учредительными документами. Если документально закреплено сокращенное наименование, то оно указывается в скобках сразу после полного или ниже него (п. 3.8 ГОСТ Р 6.30-2003, утвержденного Постановлением Госкомстата России от 3 марта 2003 г. N 65-ст). Каждый из командировочных документов должен содержать данные о работнике, направляемом в командировку: фамилию, имя и отчество, табельный номер, наименование структурного подразделения и занимаемой должности. В качестве места назначения необходимо указать страну, город и наименование организации, куда командирован работник.

Сотрудник отправляется в командировку на определенный срок (п. 3 Положения о командировках). Максимальный период пребывания в командировке законодательством не установлен - он определяется работодателем самостоятельно. При определении срока командировки необходимо учитывать объем, сложность и другие особенности служебного поручения (п. 4 Положения о командировках).

Каждый из командировочных документов должен содержать даты начала и окончания командирования. Дата начала командировки должна совпадать с днем выезда. В соответствии с п. 4 Положения о командировках, днем выезда считается отправление транспортного средства (автобуса, поезда, самолета и т. п.) от места постоянной работы сотрудника. Аналогично определяется день приезда - это дата прибытия транспортного средства в место постоянной работы сотрудника. При расчете срока командирования необходимо учитывать время отправления транспорта. В случае отправления транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - следующие сутки. Если место отправления транспорта (железнодорожная станция или аэропорт) находится за чертой населенного пункта, то необходимо также учитывать время, которое потратит работник для проезда до места отправления.

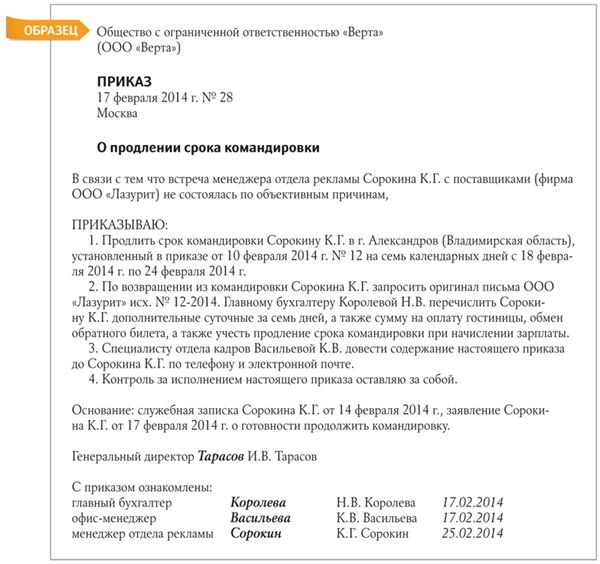

Оформление командировки (полный алгоритм см. в приложении 1) начинается с подготовки служебного задания. Для этого можно воспользоваться унифицированной формой N Т-10а или собственной формой, утвержденной в организации. Основанием для оформления служебного задания и командировки в целом является потребность в выполнении поручения вне места постоянной работы; в частности, в качестве основания могут выступать решение руководителя, договорные отношения между организациями, которые требуют присутствия представителей каждой из них, участие в выставках или конференциях и т. п. В служебном задании важно сформулировать цель командирования. Она определяется руководителем командирующей организации. Из служебного задания цель в полном соответствии с записью переносится в приказ и командировочное удостоверение. Оформленное служебное задание утверждается руководителем структурного подразделения, в котором работает командируемый сотрудник, и руководителем организации. Таким образом, главной целью подготовки служебного задания является определение цели командировки и сроков командирования.

Пример оформления служебного задания приведен в приложении 2.

На основании служебного задания готовится приказ о направлении работника в командировку. Наличие данного приказа свидетельствует о принятии решения работодателем направить сотрудника в служебную командировку. Основанием для ее оформления и является, согласно ст. 166 ТК РФ, распоряжение работодателя. Сотрудника необходимо ознакомить с приказом под роспись. Наличие его подписи свидетельствует о том, что работник ознакомлен с решением руководства, и отказ от командирования можно будет расценивать как дисциплинарный проступок.

Для оформления приказа о направлении сотрудника в командировку применяется унифицированная форма N Т-9 или собственная форма, утвержденная в организации. В графе "Командировка за счет средств" указывается наименование организации-плательщика. В качестве основания, как правило, проставляются дата и номер служебного задания. Приказ утверждается руководителем организации, после чего доводится до сведения работника. В случае если командируется сотрудник, у которого необходимо получить согласие на его командирование, соответствующую отметку можно проставить на бланке приказа.

Пример оформления приказа о направлении работника в командировку приведен в приложении 3.

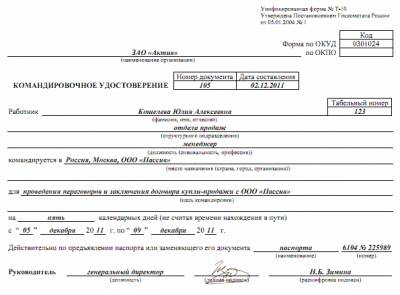

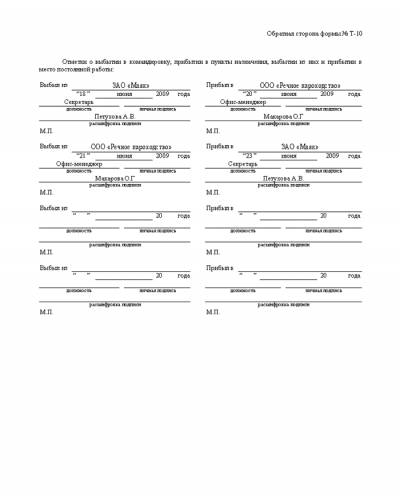

На основании приказа оформляется командировочное удостоверение. Его задача - подтвердить даты прибытия и выбытия работника из пунктов назначения. Командировочное удостоверение оформляется в единственном экземпляре. Подписанное руководителем удостоверение вручается сотруднику и находится у него в течение всего периода командирования (п. 7 Положения о командировках).

Для составления командировочного удостоверения применяется унифицированная форма N Т-10 или собственная форма, утвержденная в организации. Бланк удостоверения печатается на одном листе с двух сторон. На оборотной стороне проставляются отметки о дате приезда в место командировки и дате выезда из него. Отметки заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации (п. 7 Положения о командировках). Отметки в командировочном удостоверении подтверждают фактический срок пребывания работника в командировке.

Однако не любой сотрудник организации имеет право проставлять отметки в командировочном удостоверении. Необходимо установить должностное лицо, ответственное за проставление отметок о выбытии и прибытии командировочных работников. Назначить ответственного сотрудника необходимо приказом руководителя организации (п. 5 Приказа Минздравсоцразвития России от 11.09.2009 N 739н).

Если работник командирован за пределы Российской Федерации, командировочное удостоверение не выдается (п. 15 Положения о командировках). Фактический срок пребывания сотрудника в командировке определяется по отметкам о пересечении границ государства в загранпаспорте. Исключение составляют случаи командирования в государства - участники СНГ. К ним относятся: Азербайджан, Армения, Белоруссия, Казахстан, Киргизия, Молдова, Таджикистан, Узбекистан, Украина. С этими странами заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы. Следовательно, направляя работника в командировку в указанные государства, ему необходимо выдать командировочное удостоверение.

Бывают случаи, когда в месте проведения командировки нет возможности отметить в командировочном удостоверении даты прибытия и выбытия работника. К такой ситуации можно отнести проведение переговоров с физическими лицами. Тогда вместо командировочного удостоверения подтверждать факт нахождения работника в месте командировки могут другие документы. К ним относятся проездные документы, в которых фиксируются даты приезда и отъезда, и счет гостиницы, подтверждающий факт проживания в другом городе (Письмо Минфина России от 16.08.2011 N 03-03-06/3/7).

Пример оформления командировочного удостоверения приведен в приложении 4.

Ведение учета командировок

Работодатель должен не только оформлять документы о командировании сотрудников, но и вести учет командировок (п. 8 Положения о командировках). Для этого Приказом Минздравсоцразвития России от 11.09.2009 N 739н были утверждены формы журналов учета. Согласно этому документу, необходимо вести учет как выбывающих в командировку, так и прибывающих из других организаций работников.

Учет выбывающих в командировки ведется в журнале учета работников, выбывающих в служебные командировки из командирующей организации. Пример оформления журнала выбытия приведен в приложении 5. В данном журнале фиксируются следующие сведения: фамилия, имя и отчество командированного работника, дата и номер командировочного удостоверения, наименование организации, в которую он командируется.

Учет прибывающих из других компаний ведется в журнале учета работников, прибывших в организацию, в которую они командированы. Пример оформления журнала прибытия приведен в приложении 6. В нем содержатся следующие сведения: фамилия, имя и отчество работника, прибывшего в организацию, в которую он командирован, наименование организации, выдавшей командировочное удостоверение, дата прибытия и дата выбытия.

Необходимо установить в организации должностное лицо, ответственное за ведение журналов выбытия и прибытия (п. 5 Приказа Минздравсоцразвития России от 11.09.2009 N 739н). Ответственным лицом может быть любой сотрудник компании. Он назначается приказом работодателя. Унифицированной формы такого приказа нет, поэтому он составляется в произвольной форме. Пример оформления приказа о назначении ответственного лица приведен в приложении 7.

Хранение командировочных документов

Работодатель обязан обеспечить хранение документов о командировании сотрудников. Сроки хранения этих документов установлены в Перечне типовых управленческих архивных документов, образующихся в ходе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденном Приказом Минкультуры России от 25.08.2010 N 558 (далее - Перечень).

Служебные задания необходимо хранить 5 лет. Служебные задания для долгосрочных зарубежных командировок - 10 лет (ст. 669 Перечня).

Приказы о краткосрочных командировках на территории РФ и зарубежных командировках хранятся 5 лет. Приказы о длительных внутрироссийских и зарубежных командировках, а также приказы о командировках работников с тяжелыми, вредными и опасными условиями труда необходимо хранить 75 лет (ст. 19 Перечня).

Командировочные удостоверения хранятся 5 лет после возвращения работника из командировки. Исключение составляют командировочные удостоверения сотрудников, направленных в командировки в районы Крайнего Севера и приравненные к ним местности. Такие удостоверения нужно хранить 75 лет (ст. 668 Перечня).

Журналы выбытия и прибытия работников хранятся в течение 5 лет со дня их оформления (п. 6 Приказа Минздравсоцразвития России от 11.09.2009 N 739н).

за нарушение трудового законодательства

Работодатель несет административную ответственность за отсутствие или неверное оформление документов о командировании, а также за отсутствие журналов регистрации командировок или приказа о назначении ответственного лица за ведение журналов и проставление отметок в командировочных удостоверениях, согласно ст. 5.27 КоАП РФ. За данные нарушения на должностное лицо может быть наложен штраф в размере от 1000 до 5000 руб.; на индивидуального предпринимателя - от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток; на юридических лиц - от 30 тыс. до 50 тыс. руб. или административное приостановление деятельности на срок до 90 суток.

Алгоритм оформления командировки

Шаг 1. Формирование потребности в командировании работника

- Определить потребность выполнения поручения сотрудником вне места постоянной работы (требования договорных отношений, необходимость участия в мероприятии и т. п.).

Шаг 2. Подготовка служебного задания

- Сформулировать цель командировки.

- Рассчитать срок командировки.

- Проверить, не относится ли работник к группе лиц, которых нельзя направлять в командировку. При необходимости получить от сотрудника согласие на командировку.

- Подготовить проект служебного задания.

- Утвердить служебное задание у руководителя подразделения, в котором работает командируемый работник.

- Утвердить служебное задание у руководителя организации.

Шаг 3. Издание приказа о направлении работника в командировку

- Подготовить проект приказа о командировании.

- Утвердить приказ у руководителя организации.

- Ознакомить работника с приказом под роспись.

Шаг 4. Подготовка командировочного удостоверения (в случаях, когда оно требуется)

- Подготовить проект командировочного удостоверения.

- Утвердить его у руководителя организации.

- Поставить отметку о выбытии работника в командировку на оборотной стороне командировочного удостоверения, заверить ее подписью и печатью.

- Вручить работнику командировочное удостоверение.

Шаг 5. Учет выбытия работника в журнале

- Внести данные о работнике и месте командирования в журнал учета работников, выбывающих в служебные командировки из командирующей организации.

Пример оформления служебного задания

Унифицированная форма N Т-10а

от 5 января 2004 г. N 1

Пример оформления приказа о назначении ответственного лица

Общество с ограниченной ответственностью "Барс"

14 января 2013 г. N 2-к

О назначении ответственного лица

В соответствии с требованиями п. 5 Приказа от 11.09.2009 N 739н "Об утверждении Порядка и форм учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы", утвержденного Министерством здравоохранения и социального развития РФ,

1. Назначить специалиста по кадрам Кузину Елену Борисовну ответственным лицом:

1.1. за ведение и хранение журнала учета работников, выбывающих в служебные командировки из командирующей организации;

1.2. за ведение и хранение журнала учета работников, прибывших в организацию, в которую они командированы;

1.3. за проставление отметок в командировочных удостоверениях.

2. Контроль исполнения настоящего приказа возложить на начальника отдела кадров Герасимову А. А.

Генеральный директор Хрусталев П. П. Хрусталев

С приказом ознакомлен(ы):

Начальник отдела кадров Герасимова А. А. Герасимова

Специалист по кадрам Кузина Е. Б. Кузина