Рейтинг: 4.8/5.0 (1601 проголосовавших)

Рейтинг: 4.8/5.0 (1601 проголосовавших)Категория: Бланки/Образцы

Письмо Фонда социального страхования РФ от 2 июля 2015 г. N 02-09-11/16-10779

"О финансовом обеспечении предупредительных мер"

В связи с возникающими вопросами по финансовому обеспечению предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - предупредительные меры), Фонд социального страхования Российской Федерации (далее - Фонд) сообщает.

В соответствии с пунктом 2 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных приказом Министерства труда и социальной защиты Российской Федерации от 10.12.2012 N 580н (далее - Правила), финансовое обеспечение предупредительных мер осуществляется за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - страховые взносы), подлежащих перечислению в установленном порядке страхователем в Фонд в текущем финансовом году.

Таким образом, сумма, разрешенная страхователю на финансовое обеспечение предупредительных мер в текущем финансовом году, не должна превышать сумму страховых взносов, подлежащих перечислению в установленном порядке страхователем в Фонд за год в целом, а именно, начисленные страховые взносы за текущий финансовый год за вычетом расходов, произведенных в текущем финансовом году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации). При этом, обращаем внимание, в сумму подлежащую перечислению не включаются суммы перечисленные страхователю в соответствии с его обращением в случаях, когда у него недостаточно средств на выплату застрахованным обеспечения по страхованию, в том числе, если расходы на указанную выплату превышают сумму начисленных страховых взносов.

В связи с изложенным, региональным отделениям Фонда, как на этапе принятия решения о финансовом обеспечении предупредительных мер, так и на момент подтверждения страхователем расходов на финансовое обеспечение предупредительных мер, необходимо контролировать сумму не только начисленных страховых взносов и произведенных расходов страхователя на обеспечение по указанному виду страхования в текущем финансовом году, но и на произошедшие страховые случаи по которым должна быть произведена оплата.

Одновременно обращаем внимание, что, если страхователь отчитывается об использовании средств Фонда на финансовое обеспечение предупредительных мер поквартально по мере использования им средств Фонда, то необходимо особо обращать внимание на наличие у него страхового случая, произошедшего в отчетный период и расходов на обеспечение по указанному виду страхования.

В целях освоения выделенных средств и удовлетворения заявлений страхователей, обратившихся за финансовым обеспечением предупредительных мер, региональным отделениям Фонда необходимо своевременно уведомлять Фонд по данному вопросу для их последующего перераспределения.

В связи с тем, что в подсистему "Профилактика" ЕИИС "Соцстрах" вносятся изменения в целях учета результатов проведения специальной оценки условий труда и проведенных периодических медицинских осмотров (обследований) работников, страхователю, при подтверждении расходов, следует представлять, в том числе, сводную ведомость результатов проведения специальной оценки условий труда, а также сведения, содержащиеся в заключительном акте врачебной комиссии по итогам проведения обязательных периодических медицинских осмотров (обследований) работников согласно рекомендуемой форме (приложение 1 ), в том числе в электронном виде в формате "Excel", с последующим занесением их в базу данных подсистемы "Профилактика" ЕИИС "Соцстрах".

Кроме того, региональным отделениям Фонда, на момент подтверждения страхователем расходов на финансовое обеспечение предупредительных мер, а именно средств индивидуальной защиты (далее - СИЗ), следует провести проверку на предмет качества приобретенных за счет средств Фонда СИЗ и их выдачи работникам предприятия.

При проверке на предмет качества приобретенных СИЗ необходимо обращать внимание на соответствие приобретенных СИЗ и продукции, указанной в сертификате соответствия (декларации о соответствии), а также на сведения о приобретенных СИЗ, обеспечивающие их идентификацию, (тип, марка, модель, артикул и другое).

Кроме того, необходимо обращать внимание на полноту и правильность заполнения сертификата соответствия (декларации о соответствии) согласно Правилам оформления сертификата соответствия (декларации о соответствии) требованиям технического регламента Таможенного союза, утвержденным Решением Коллегии Евразийской экономической комиссии от 25.12.2012 N 293.

Вместе с тем, на этапе согласования плана финансового обеспечения предупредительных мер или на момент подтверждения страхователем расходов в части приобретения СИЗ необходимо осуществлять проверку на предмет подлинности предоставленных копий сертификатов соответствия требованиям технического регламента Таможенного союза (http://188.254.71.82/rss_ts_pub/), а также деклараций о соответствии требованиям технического регламента Таможенного союза (http://188.254.71.82/rds_ts_pub/).

Одновременно сообщаем, что в соответствии с пунктом 12 Правил страхователь ведет в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов, и представляет в территориальный орган Фонда отчет об их использовании.

В целях единообразной формы отчета Фонд считает целесообразным довести до сведения страхователей рекомендуемую форму отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение в 2015 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (приложение 2 ).

Информацию о результатах рассмотрения региональными отделениями Фонда заявлений страхователей и принятых решениях о направлении средств на финансовое обеспечение в 2015 году предупредительных мер (приложение 3* формируется подсистемой "Профилактика" ЕИИС "Соцстрах"), следует предоставить в Департамент страхования профессиональных рисков в электронном виде и на бумажном носителе по адресу: m.a.vasilieva@ fes.ru в срок до 1 октября 2015 года.

Сводный отчет по итогам работы по финансовому обеспечению предупредительных мер (приложение 4), сформированный с помощью подсистемы "Профилактика" ЕИИС "Соцстрах", следует представить в срок до 1 февраля 2016 года в электронном виде (формат "ргр") по адресу m.a.vasilieva@fss.ru и на бумажном носителе (содержащим сводные отчетные данные по региональному отделению Фонда).

Кроме того, региональным отделениям Фонда необходимо предоставить информацию по страхователям с численностью работающих до 100 человек, обратившимся за финансовым обеспечением предупредительных мер в 2015 году, объем которого рассчитывался, исходя из отчетных данных за три последовательных календарных года, предшествующих текущему финансовому году, в срок до 1 октября 2015 года и сводный отчет по итогам работы по финансовому обеспечению предупредительных мер страхователей, указанной категории, в формате "Excel" в срок до 1 февраля 2016 года в электронном виде по адресу m.a.vasilieva@fss.ru и на бумажном носителе согласно приложениям 5 и 6 соответственно.

Заместитель

председателя ФСС РФ

Приложение 2

к письму Фонда социального страхования РФ

от 2 июля 2015 г. N 02-09-11/16-10779

Форма отчета составляется страхователем нарастающим итогом с начала года и представляется в исполнительные органы Фонда социального страхования Российской Федерации по месту регистрации одновременно с формой расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма-4 ФСС) Заполняется в рублях и копейках

Отчет

об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

за _____________ 20___ год

(отчетный период)

Проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами

Обеспечение работников лечебно-профилактическим питанием

Приобретение страхователями, работники которых проходят обязательные предсменные и (или) предрейсовые медицинские осмотры, приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры)

Приобретение страхователями, осуществляющими пассажирские и грузовые перевозки, приборов контроля за режимом труда и отдыха водителей (тахографов)

Приобретение страхователями аптечек для оказания первой помощи

Приведена информация по применению Правил финансирования предупредительных мер по сокращению производственного травматизма и профзаболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

В соответствии с ними предупредительные меры финансируются за счет взносов на ОСС от несчастных случаев на производстве и профзаболеваний.

Сумма, разрешенная страхователю на финансирование предупредительных мер в текущем финансовом году, не должна превышать сумму взносов, подлежащих перечислению в Фонд за год в целом.

Сюда входят начисленные взносы за текущий финансовый год за вычетом расходов того же года на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профзаболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством). При этом не учитываются суммы, перечисленные страхователю в соответствии с его обращением, когда у него недостаточно средств на выплату застрахованным обеспечения по страхованию, в т. ч. если расходы на указанную выплату превышают сумму начисленных взносов.

В связи с изложенным региональным отделениям Фонда следует контролировать сумму не только начисленных взносов и произведенных расходов страхователя на обеспечение по указанному виду страхования в текущем финансовом году, но и на произошедшие страховые случаи, по которым должна быть произведена оплата. Это делается как на этапе принятия решения о финансировании предупредительных мер, так и на момент подтверждения страхователем расходов на такое финансирование.

При подтверждении расходов страхователю следует представлять в т. ч. сводную ведомость результатов проведения специальной оценки условий труда, а также сведения, содержащиеся в заключительном акте врачебной комиссии по итогам проведения обязательных периодических медосмотров (обследований) работников согласно рекомендуемой форме (приводится), с последующим занесением их в базу данных подсистемы "Профилактика" ЕИИС "Соцстрах".

Также приведена рекомендуемая форма отчета по использованию взносов на ОСС от несчастных случаев на производстве и профзаболеваний на финансирование в 2015 г. предупредительных мер по сокращению производственного травматизма и профзаболеваний работников.

Письмо Фонда социального страхования РФ от 2 июля 2015 г. N 02-09-11/16-10779 "О финансовом обеспечении предупредительных мер"

Текст письма опубликован в приложении к газете "Учет. Налоги. Право" - "Официальные документы" от 8 - 14 сентября 2015 г. N 33, в журнале "Социальный мир" от 21-30 сентября 2015 г. N 36, в журнале "Нормативные акты для бухгалтера" от 22 сентября 2015 г. N 18, в журнале "Казенные учреждения: акты и комментарии для бухгалтера", сентябрь-октябрь 2015 г. N 5, в журнале "Акты и комментарии для бухгалтера", ноябрь 2015 г. N 11, в журнале "Справочник специалиста по охране труда", ноябрь 2015 г. N 11, в журнале "Бюджетные организации: акты и комментарии для бухгалтера", ноябрь 2015 г. N 11

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

В бухучете получение разрешения ФСС России отразите проводкой Дебет 76 «ФСС» Кредит 86. Уменьшение задолженности перед ФСС России по страховым взносам Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76 «ФСС», проведение аттестации рабочих мест Дебет 76 «Исполнитель» Кредит 76 «ФСС», Дебет 86 Кредит 98-2, Дебет 98-2 Кредит 91-1. При расчете налога на прибыль полученные средства в доходах не учитывайте. Также не учитываются суммы взносов, направленные на финансирование предупредительных мер, расходы, оплаченные за счет этих средств.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как отразить в бухучете финансирование предупредительных мер по сокращению травматизма и профзаболеваний за счет ФСС России

Целевое финансирование в форме уменьшения обязательств по уплате взносов на страхование от несчастных случаев и профзаболеваний в бухучете нужно отразить как государственную помощь* (п. 1. 4. 15 ПБУ 13/2000, письмо Минфина России от 3 января 2002 г. № 04-02-05/1/223 ).

Порядок отражения в бухучете целевого финансирования предупредительных мер по сокращению травматизма за счет средств ФСС России зависит от того, когда были произведены эти расходы – до получения разрешения фонда или после.

Целевое финансирование предупредительных мер по сокращению травматизма, которые произведены после получения разрешения фонда, нужно отразить в учете следующим образом.

Получение разрешения ФСС России отразите проводкой*:

Дебет 76 Кредит 86

– получено разрешение на финансирование предупредительных мер за счет взносов на страхование от несчастных случаев и профзаболеваний.

По мере уменьшения задолженности по уплате взносов на страхование от несчастных случаев и профзаболеваний на расходы по проведению предупредительных мер по сокращению травматизма составьте проводку*:

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 76

– уменьшена задолженность перед ФСС России по страховым взносам на сумму произведенных расходов.

Это следует из положений пунктов 5 и 7 ПБУ 13/2000.

В момент принятия к учету материально-производственных запасов (например, приобретения средств индивидуальной защиты и т. п.), начисления зарплаты, осуществления других расходов средства нужно списать со счета целевого финансирования и учесть как доходы будущих периодов*:

Дебет 86 Кредит 98-2

– отражены в составе доходов будущих периодов средства, направленные на финансирование предупредительных мер.

По мере передачи сотрудникам средств индивидуальной защиты, проведения обязательных медосмотров и т. п. суммы целевого финансирования списываются со счета доходов будущих периодов на прочие доходы:

Дебет 98-2 Кредит 91-1

– признан прочий доход в сумме фактически осуществленных расходов, направленных на финансирование предупредительных мер по сокращению травматизма и профзаболеваний.

Такой порядок предусмотрен абзацем 3 пункта 9 ПБУ 13/2000.

Из рекомендации

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как отразить взносы на страхование от несчастных случаев и профзаболеваний в бухучете и при налогообложении. Организация применяет общую систему налогообложения

Ситуация: как организации на ОСНО учесть при налогообложении финансирование предупредительных мер по сокращению травматизма и профзаболеваний за счет страховых взносов

При налогообложении прибыли суммы взносов, направленные на финансирование предупредительных мер, а также расходы, оплаченные за счет этих средств, не учитываются*.

При расчете налога на прибыль организация включает в состав доходов:

Такой порядок предусмотрен пунктом 1 статьи 248 Налогового кодекса РФ.

Доходом в целях налогообложения признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ ). Суммы финансирования предупредительных мер по сокращению травматизма и профзаболеваний организация должна использовать строго по целевому назначению (п. 12?14 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н ). Перечень мероприятий, подлежащих такому финансированию, приведен в пункте 3 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н .

Таким образом, при финансировании предупредительных мер по сокращению травматизма и профзаболеваний за счет ФСС России организация не получает экономической выгоды, а значит, такие суммы не нужно учитывать в составе налогооблагаемых доходов*.

Направлять страховые взносы (их часть) на финансирование профилактики травматизма и профзаболеваний можно только с разрешения территориальных отделений ФСС России (п. 8 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н ). Тем не менее некоторые организации несут расходы на финансирование предупредительных мер до получения такого разрешения. Их можно зачесть в счет уплаты взносов на страхование от несчастных случаев и профзаболеваний. Такой вывод следует из абзаца 2 пункта 5 письма ФСС России от 20 февраля 2008 г. № 02-18/06-1536. Указанное письмо основано на нормах утративших силу Правил. утвержденных приказом Минздравсоцразвития России от 30 января 2008 г. № 43н. Однако им можно руководствоваться и в настоящее время.

При этом уменьшать налогооблагаемую прибыль на сумму расходов, которые финансирует ФСС России, нельзя (п. 1 ст. 252 НК РФ ). Если ранее организация учла их при расчете налога на прибыль, налоговую базу нужно скорректировать. Разъяснений контролирующих ведомств по вопросу, в каком периоде это нужно сделать (когда организация фактически понесла расходы или когда организация получила от ФСС России разрешение на финансирование за счет взносов), нет. Наиболее правильным представляется следующий вариант. Скорректировать налоговую базу нужно в том периоде, в котором организация получила от ФСС России разрешение на финансирование. Вносить изменения в прошлые отчетные периоды и подавать уточненную декларацию не нужно. Это требование распространяется лишь на случаи ошибочного занижения налога (п. 1 ст. 54. п. 1 ст. 81 НК РФ). Организация, которая понесла расходы на финансирование предупредительных мер по сокращению травматизма и профзаболеваний до получения разрешения ФСС России и учла их при расчете налога на прибыль, поступила правомерно (не допустила ошибки).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2010, N 5

ПРЕДУПРЕДИТЕЛЬНЫЕ МЕРЫ ПО СОКРАЩЕНИЮ ПРОИЗВОДСТВЕННОГО ТРАВМАТИЗМА И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙГосударство гарантирует работникам защиту их права на труд в условиях, соответствующих требованиям охраны труда. В свою очередь, основным направлением государственной политики в области охраны труда является обеспечение условий сохранения жизни и здоровья работников (ст. ст. 210, 220 ТК РФ). Гарантом сохранения жизни и здоровья работников выступает действующий в нашей стране институт обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, правовые, экономические и организационные основы которого установлены Законом N 125-ФЗ <*>. В 2010 г. ФСС выделяет на реализацию положений данного Закона сумму 51127984,5 тыс. руб. в том числе на медицинскую, социальную и профессиональную реабилитацию пострадавших, обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний - 10898930,0 тыс. руб. <**>. В данной статье мы рассмотрим вопросы организации предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний и порядок их финансирования.

<*> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

<**> Данные приведены согласно Приложению 4 "Распределение бюджетных ассигнований бюджета ФСС РФ на 2010 год по разделам и подразделам, целевым статьям и видам расходов классификации расходов бюджета" к Федеральному закону от 28.11.2009 N 292-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов".

Понятия производственного травматизма и профессионального заболеванияПрежде чем приступить к изучению организационно-правовых основ предупреждения производственного травматизма и профессиональных заболеваний, приведем определения данных понятий. С этой целью обратимся к Трудовому кодексу и к Закону N 125-ФЗ.

Профессиональное заболевание - хроническое или острое заболевание работника, являющееся результатом воздействия на него вредного (вредных) производственного (производственных) фактора (факторов) и повлекшее временную или стойкую утрату им профессиональной трудоспособности.

Производственная травма возникает при воздействии опасного производственного фактора. Она всегда является результатом несчастного случая, который, в свою очередь, происходит вследствие несоблюдения норм безопасности труда.

Несчастный случай на производстве - событие, в результате которого работник получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору (контракту) и в иных случаях, установленных Законом N 125-ФЗ. Несчастным считается случай, произошедший как на территории работодателя, так и за ее пределами во время следования к месту работы или возвращения с места работы на транспорте, предоставленном организацией. Другим определяющим условием несчастного случая является необходимость перевода работника на другую временную работу или стойкая утрата им профессиональной трудоспособности либо его смерть.

Другими словами, приведенные выше определения можно истолковать следующим образом. При выполнении работ на работника могут воздействовать как вредные, так и опасные производственные факторы. Результатом воздействия на работающих вредных производственных факторов, вызванных вредными условиями труда, является профессиональное заболевание.

К вредным условиям труда относятся условия, характеризующиеся наличием вредных производственных факторов (вибрация, шум, производственная пыль, вредные вещества), превышающих гигиенические нормативы и оказывающих вредное воздействие на организм человека.

Опасные условия труда приводят к травмам. В результате травмы здоровье человека нарушается внезапно. Этим она отличается от профессионального заболевания. При профессиональном заболевании здоровье человека ухудшается в течение какого-то времени.

Безопасные условия труда - условия труда, при которых воздействие на работающих вредных и (или) опасных производственных факторов исключено либо уровни их воздействия не превышают установленных норм.

Для справки. Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ).

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеванийПовторимся, правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Законом N 125-ФЗ. В соответствии с данным Законом страхование предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных указанным Законом случаях, путем предоставления ему в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату застрахованному лицу расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Для справки. Органы государственной власти субъектов РФ, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного Законом N 125-ФЗ, осуществлять за счет собственных средств иные виды законного страхования работников (ст. 1 Закона N 125-ФЗ).

В соответствии со ст. 5 Закона N 125-ФЗ обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (далее - обязательное страхование) подлежат:

- физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

- физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем;

- физические лица, выполняющие работу на основании гражданско-правового договора, если в соответствии с данным договором страхователь обязан уплачивать страховщику страховые взносы.

Субъектами страхования являются застрахованные лица, страхователь и страховщик.

К застрахованным лицам относятся:

а) физические лица, подлежащие обязательному страхованию;

б) физические лица, получившие повреждение здоровья вследствие несчастного случая на производстве или профессионального заболевания, повлекшее утрату профессиональной трудоспособности.

Страхователем является юридическое лицо любой организационно-правовой формы (в том числе бюджетная организация) либо физическое лицо, нанимающее лиц, подлежащих обязательному страхованию. В роли страховщика выступает ФСС.

К страховому случаю относится факт повреждения здоровья застрахованного лица вследствие несчастного случая на производстве или профессионального заболевания, который влечет возникновение обязательства страховщика осуществлять обеспечение по страхованию.

Обеспечение мер по предотвращению наступления страховых случаев входит в обязанности страхователя - организации, где работает застрахованное лицо. За необеспечение таких мер он несет ответственность в соответствии с законодательством РФ.

Для справки. Расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ, учитываются при определении налогооблагаемой прибыли (пп. 7 п. 1 ст. 264 НК РФ). Это положение применяется бюджетными организациями в части расходов, произведенных за счет средств от приносящей доход деятельности.

В обязанности застрахованного лица входит соблюдение правил безопасности труда. При этом застрахованный имеет право на бесплатное обучение безопасным методам и приемам работы без отрыва от производства, а также с отрывом от производства. Порядок обучения безопасным методам и приемам работы с отрывом от производства определяется Правительством РФ. На время обучения за застрахованным лицом сохраняется средний заработок, при необходимости ему оплачиваются командировочные расходы (ст. 16 Закона N 125-ФЗ).

Согласно Федеральному закону N 295-ФЗ <*> с 1 января 2010 г. утратил силу пп. 12 п. 2 ст. 17 Закона N 125-ФЗ, который обязывал страхователя направлять на обучение по охране труда отдельные категории застрахованных лиц. Следовательно, утратил силу пп. 5 п. 2 ст. 18 Закона N 125-ФЗ, в соответствии с которым страховщик (ФСС) обязан был передавать федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда, средства для осуществления им мероприятий по обучению, предусмотренному пп. 12 п. 2 ст. 17 Закона N 125-ФЗ, и для проведения научно-исследовательских работ по вопросам охраны труда. Однако согласно ст. 225 ТК РФ все работники, в том числе руководители организаций, а также работодатели - индивидуальные предприниматели, обязаны проходить обучение по охране труда и проверку знания требований охраны труда в порядке, установленном уполномоченным Правительством РФ федеральным органом исполнительной власти с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Такой Порядок определен Постановлением Минтруда России N 1, Минобразования России N 29 от 13.01.2003 "Об утверждении Порядка обучения по охране труда и проверки знаний требований охраны труда работников организаций".

<*> Федеральный закон от 28.11.2009 N 295-ФЗ "О признании утратившими силу отдельных положений законодательных актов Российской Федерации".

С 1 января 2010 г. (с момента вступления в силу Федерального закона N 295-ФЗ) обязанность нести расходы по обучению застрахованных лиц возложена на страхователя, то есть на работодателя. Так, в соответствии с пп. 11 п. 2 ст. 17 Закона N 125-ФЗ страхователь обязан обучать застрахованных лиц безопасным методам и приемам работы без отрыва от производства и за счет собственных средств.

Средства на осуществление обязательного страхования являются федеральной собственностью и отражаются в доходной и расходной частях бюджета ФСС. Они формируются за счет (ст. 20 Закона N 125-ФЗ):

1) обязательных страховых взносов страхователей;

2) взыскиваемых штрафов и пени;

3) капитализированных платежей, поступивших в случае ликвидации страхователей;

4) иных поступлений, не противоречащих законодательству Российской Федерации.

Страховые взносы уплачиваются страхователем исходя из страхового тарифа. Страховые тарифы устанавливаются федеральным законом и дифференцируются по классам профессионального риска. Согласно Федеральному закону N 297-ФЗ <*> в 2010 г. и в плановый период 2011 и 2012 гг. страховые взносы на обязательное страхование уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 N 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год". Страховщик имеет право на установление скидки (надбавки) к страховому тарифу. Скидка (надбавка) не может превышать 40% страхового тарифа (ст. 22 Закона N 125-ФЗ).

<*> Федеральный закон от 28.11.2009 N 297-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2010 год и на плановый период 2011 и 2012 годов".

К сведению. Правила отнесения видов экономической деятельности к классу профессионального риска, Правила установления страхователям скидок и надбавок к страховым тарифам и Правила начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний утверждаются Правительством РФ <*> (п. 3 ст. 22 Закона N 125-ФЗ).

<*> На сегодняшний день указанные Правила утверждены Постановлениями Правительства РФ от 01.12.2005 N 713, от 06.09.2001 N 652 и от 02.03.2000 N 184 соответственно.

Меры по сокращению производственного травматизма и профзаболеваний4 апреля 2010 г. вступил в силу Приказ Минздравсоцразвития России от 05.02.2010 N 64н "Об утверждении Правил финансового обеспечения в 2010 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами" (далее - Приказ N 64н). До 2010 г. применялся Приказ Минздравсоцразвития России от 30.01.2008 N 43н (далее - Приказ N 43н), который утратил силу в связи с введением в действие Приказа N 64н.

Перечень предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (далее - предупредительные меры), установленный Приказом N 64н, значительно расширен по сравнению с аналогичным перечнем, утвержденным Приказом N 43н. Так, Приказ N 43н содержал всего пять позиций предупредительных мер, которые должны были быть разработаны и исполнены страхователем. В их числе:

1) аттестация рабочих мест по условиям труда;

2) приведение уровней запыленности и загазованности воздуха, уровней шума и вибрации, уровней излучений на рабочих местах в соответствие государственным нормативным требованиям охраны труда;

3) приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты (СИЗ), а также смывающих, обезвреживающих средств. При этом необходимо было руководствоваться либо типовыми нормами бесплатной выдачи специальной одежды, специальной обуви и других СИЗ, либо предложениями по улучшению обеспеченности СИЗ, указанными в протоколе оценки обеспеченности работников СИЗ на рабочем месте, оформленном по результатам аттестации рабочих мест;

4) санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

5) обеспечение лечебно-профилактическим питанием работников, для которых такое питание предусмотрено Перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, утвержденным Приказом Минздравсоцразвития России от 16.02.2009 N 46н (далее - Перечень N 46н).

Приказом N 64н к перечисленным мероприятиям добавлены следующие меры:

1) обучение по охране труда следующих категорий работников:

- руководители организаций малого предпринимательства;

- работники организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалиста по охране труда;

- руководители (в том числе руководители структурных подразделений) бюджетных учреждений;

- руководители и специалисты служб охраны труда организаций;

- члены комитетов (комиссий) по охране труда;

- уполномоченные (доверенные) лица по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов;

2) проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

3) приобретение приборов, определяющих наличие и уровень содержания алкоголя (алкотестеров), для предсменных (предрейсовых) медицинских осмотров в случаях проведения подземных работ, а также работ, связанных с движением транспорта;

4) приобретение приборов контроля за режимом труда и отдыха водителей (тахографов) в случаях осуществления пассажирских и грузовых перевозок.

Финансовое обеспечение предупредительных мерОбязанность организации проведения предупредительных мер возлагается на страхователя.

Финансовое обеспечение указанных мер осуществляется за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее - страховые взносы), подлежащих перечислению страхователем в ФСС в текущем календарном году, то есть в 2010 г. Объем направляемых страхователем средств не может превышать 20% сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

Например, в 2009 г. бюджетной организацией были начислены страховые взносы в сумме 250000 руб. На выплату обеспечения по указанному виду страхования было направлено 50000 руб. В 2010 г. организация может запланировать расходы на проведение предупредительных мер в сумме 40000 руб. ((250000 - 50000) руб. x 20%).

Финансовое обеспечение предупредительных мер осуществляется в пределах ассигнований, доведенных на эти цели региональным отделениям ФСС.

Алгоритм финансового обеспечения предупредительных мер следующий.

1. В срок до 1 августа текущего календарного года страхователь обращается с заявлением о финансовом обеспечении предупредительных мер в исполнительный орган ФСС по месту своей регистрации.

К заявлению прилагаются:

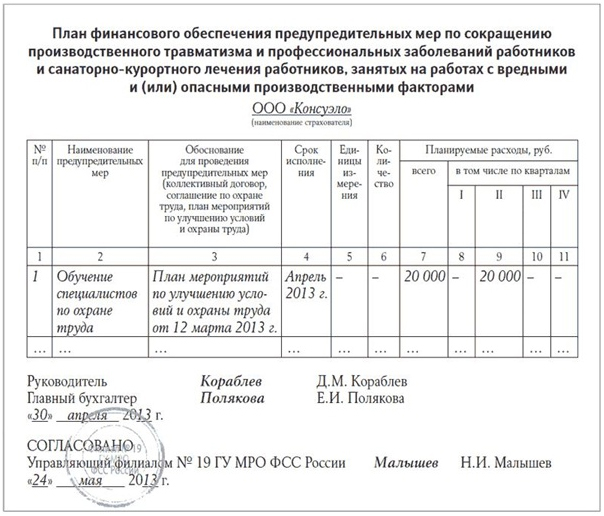

а) план финансового обеспечения в текущем календарном году предупредительных мер (форма плана приведена в Приложении к Приказу N 64н). Он должен быть составлен с учетом коллективного договора (соглашения по охране труда между работодателем и представительным органом работников), а также плана мероприятий по улучшению условий труда в организации, разработанного по результатам аттестации рабочих мест по условиям труда. В плане указывается сумма финансирования;

б) копия плана мероприятий по улучшению и оздоровлению условий труда в организации, разработанного по результатам аттестации рабочих мест по условиям труда.

2. Дополнительно к указанным документам страхователем представляются документы (копии документов, заверенные печатью), обосновывающие необходимость финансового обеспечения предупредительных мер:

а) в случае включения в план мероприятий по аттестации рабочих мест:

- копия приказа учреждения о создании аттестационной комиссии для организации и проведения аттестации рабочих мест по условиям труда;

- копия договора с аттестующей организацией о проведении работ по аттестации рабочих мест по условиям труда (при его наличии) с приложением калькуляции стоимости проведения работ по аттестации рабочих мест по условиям труда;

- копия аттестата (свидетельства) аккредитации, выданного измерительной лаборатории, привлекаемой страхователем или аттестующей организацией для проведения работ по измерению параметров вредных и (или) опасных факторов производственной среды при аттестации рабочих мест по условиям труда (с указанием области аккредитации);

б) в случае включения в план мероприятий по приведению уровней запыленности и загазованности воздуха, уровней шума и вибрации, уровней излучений на рабочих местах в соответствие государственным нормативным требованиям охраны труда:

- копии документов, оформленных по результатам аттестации рабочих мест по условиям труда;

- копии документов, подтверждающих приобретение организацией оборудования для проведения соответствующих работ, а также факт их проведения.

При подтверждении расходов представляются документы, содержащие результаты повторных измерений уровней запыленности и загазованности воздуха, уровней шума и вибрации, уровней всех видов излучений на рабочих местах, проведенных аккредитованной измерительной лабораторией или аттестующей организацией. В случае поэтапного проведения соответствующих работ результаты повторных измерений представляются на заключительном этапе;

в) в случае включения в план мероприятий по обучению по охране труда соответствующих категорий работников:

- список работников, направляемых на обучение по охране труда;

- копия договора с обучающей организацией на выполнение работ (оказание услуг) по организации и проведению обучения работников по охране труда;

- копия лицензии обучающей организации на оказание образовательных услуг;

- копия приказа о направлении работников на обучение по охране труда с отрывом от производства;

- копия программы обучения, утвержденной в установленном порядке.

Одновременно со списками работников, направляемых на обучение по охране труда, страхователь - бюджетная организация представляет в исполнительный орган ФСС документы, подтверждающие принадлежность указанных в них работников к той или иной категории работников, имеющих право проходить обучение за счет средств обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, а именно:

- в случае включения в списки руководителей (в том числе руководителей структурных подразделений) бюджетных учреждений - копии трудовых книжек или копии приказов о назначении на должность (приеме на работу) руководителей и должностных лиц бюджетных учреждений;

- в случае включения в списки руководителей и специалистов служб охраны труда организаций - копии приказов о назначении на должность (приеме на работу) руководителей и специалистов служб охраны труда организаций;

- в случае включения в списки членов комитетов (комиссии) по охране труда - копии приказов работодателя об утверждении состава комитета (комиссии) по охране труда;

- в случае включения в списки уполномоченных (доверенных) лиц по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов - выписки из протоколов решений профсоюзных органов или иных уполномоченных работниками представительных органов о назначении уполномоченных (доверенных) лиц по охране труда;

г) в случае включения в план мероприятий по приобретению СИЗ, смывающих, обезвреживающих средств:

- перечень приобретаемых СИЗ с указанием профессий (должностей) работников, норм их выдачи со ссылкой на соответствующий пункт Типовых норм <*>, их количества и стоимости;

- протокол оценки обеспеченности работников СИЗ;

- копии сертификатов соответствия - для СИЗ, подлежащих обязательной сертификации;

<*> Учреждения здравоохранения применяют нормы обеспечения СИЗ, утв. Приказом Минздравсоцразвития России от 01.10.2008 N 541н и Постановлением Минтруда России от 29.12.1997 N 68.

д) в случае включения в план мероприятий санаторно-курортного лечения работников:

- заключительный акт медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников;

- списки работников, направляемых на санаторно-курортное лечение, с указанием рекомендаций, содержащихся в заключительном акте;

- копия лицензии организации, осуществляющей санаторно-курортное лечение работников на территории РФ;

- копии договоров (счетов) на приобретение путевок;

- калькуляция стоимости путевок;

е) в случае включения в план мероприятий по проведению обязательных медицинских осмотров работников:

- список работников, подлежащих периодическим медицинским осмотрам в текущем календарном году, согласованный с территориальным органом Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека;

- копия договора с медицинской организацией на проведение предварительных и периодических медицинских осмотров работников;

- копия лицензии медицинской организации на проведение медицинских осмотров работников;

ж) в случае включения в план мероприятий по обеспечению работников лечебно-профилактическим питанием (ЛПП):

- перечень работников, которым выдается ЛПП, с указанием их профессий (должностей) и норм выдачи со ссылкой на соответствующий пункт Перечня N 46н;

- номер рациона ЛПП;

- график занятости работников, имеющих право на получение ЛПП;

- копии документов о фактически отработанном работниками в особо вредных условиях труда времени;

- копии постатейных смет расходов, запланированных страхователем на обеспечение работников ЛПП на планируемый период;

- копии договоров страхователя с организациями общественного питания, если выдача ЛПП производилась не в подразделениях страхователя;

- копии документов, подтверждающих затраты страхователя на обеспечение работников ЛПП;

з) в случае включения в план мероприятий по приобретению алкотестеров:

- копия лицензии на осуществление страхователем соответствующего вида деятельности;

- копия приказа об организации и проведении предсменных (предрейсовых) медицинских осмотров работников;

- копии счетов на оплату приобретенных алкотестеров;

и) в случае включения в план мероприятий по приобретению тахографов:

- копия лицензии на осуществление страхователем соответствующего вида деятельности;

- перечень транспортных средств (далее - ТС), подлежащих оснащению тахографами, с указанием государственного регистрационного номера, даты выпуска, сведений о прохождении заявленным ТС последнего технического осмотра;

- копии паспортов ТС;

- копия свидетельства о регистрации ТС в органах ГИБДД;

- копии счетов на оплату приобретенных тахографов.

Решение о финансовом обеспечении предупредительных мер, объеме финансового обеспечения или об отказе в финансовом обеспечении принимается в зависимости от суммы начисленных за предшествующий год страховых взносов либо исполнительным органом ФСС (сумма страховых взносов до 6000000 руб.), либо исполнительным органом ФСС после согласования с ФСС (сумма страховых взносов выше 6000000 руб.).

Исполнительный орган ФСС может отказать в финансировании предупредительных мероприятий, если у страхователя имеется недоимка по уплате страховых взносов, пени и штрафы, не погашенные на день подачи им заявления, а также в случае, если представленные им документы содержат недостоверную информацию. Отказ в финансовом обеспечении предупредительных мер по другим основаниям не допускается. Решение об отказе в финансовом обеспечении предупредительных мер может быть обжаловано страхователем в вышестоящий орган ФСС или в суде.

В обязанности страхователя входит ведение учета средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов. Также он должен ежеквартально представлять в исполнительный орган ФСС отчет об использовании указанных средств.

Обратите внимание! После завершения запланированных мероприятий страхователь представляет в исполнительный орган ФСС документы, подтверждающие произведенные расходы. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет уплаты страховых взносов (пп. 10, 11 Приказа N 64н).

Д.э.н. генеральный директор

КГ "Аюдар", автор книги

"Годовой отчет для бюджетных учреждений

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: как сделать турник брусья по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать: