Рейтинг: 4.0/5.0 (1605 проголосовавших)

Рейтинг: 4.0/5.0 (1605 проголосовавших)Категория: Бланки/Образцы

На физических и юридических лиц Налоговым кодексом (НК РФ) возложена обязанность платить налоги. Это касается и обществ с ограниченной ответственностью. НК РК предусматривает несколько систем налогообложения:

Как показывает практика, большинство ООО осуществляют свою коммерческую деятельность на основе упрощенной системы налогообложения (УСН). Порядок перехода на УСН регулируется главой 26.2 НК РФ. Юристы указывают, что переход на УСН возможен как при регистрации фирмы, так и в течение деятельности ООО. Если Вы решили перейти на УСН при регистрации ООО, то соответствующее заявление необходимо предоставить в налоговую инспекцию не позднее 30 дней с даты регистрации. В заявлении на УСН должно быть указано:

К заявлению в обязательном порядке прилагаются документы, подтверждающие полномочия заявителя на осуществление таких действий.

НК РФ уточняет, что на УСН не могут перейти:

Если тридцатидневный срок на подачу заявления на УСН пропущен, то ООО автоматический переходит на общую систему налогообложения. Перейти на УСН будет возможно только в следующем налоговом периоде, подав заявление с 1 октября по 31 декабря, года, предшествующего налоговому периоду.

Юристы компании «Ордин и К» помогут Вам составить и подать заявление на УСН при регистрации ООО в установленные сроки, представят Ваши интересы в налоговой инспекции и иных органах власти.

Специальный режим налогообложения во многих случаях дает законную возможность оптимизировать налоговые расходы. Главная цель введения специальных налоговых режимов для малого и среднего бизнеса – сделать доступным ведение своего дела для непрофессионала.

Условия, при выполнении которых у компании есть право на переход на УСНЛюбой спецрежим налогообложения может применять далеко не каждая компания, это облегченный налоговый режим для малого и среднего бизнеса. Существует закрытый перечень требований, соответствуя которым компания может осуществить переход на УСН, условияперечисленны в ст. 346.12 НК РФ. Ключевые из них:

Также предъявляются некоторые требования к деятельности ООО. Компания не может заниматься банковской, страховой деятельностью, также применение упрощенной системы запрещено для нотариусов, адвокатов и в некоторых других случаях, установленных ч. 3 ст. 346.12 НК РФ. Эта статья накладывает определенные ограничения на деятельность организации, применяющей УСН, например, ООО не может заниматься торговлей подакцизными товарами.

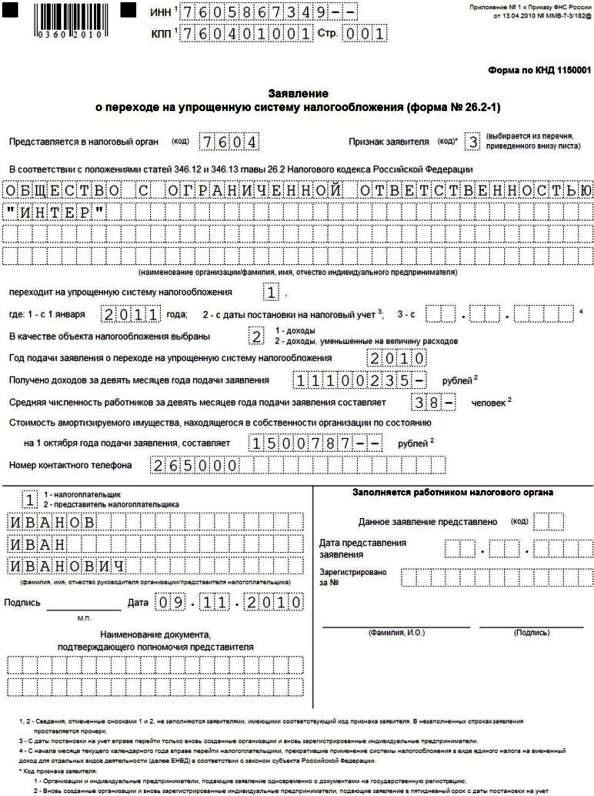

Переход на УСН при регистрации компанииЕсли изначально планируется бизнес, не подпадающий под установленные законом ограничения для применения упрощенной системы, лучше перейти на эту систему уже при открытии дела. Переход на УСН при регистрации ООО не требует сложной процедуры. В течение 30 календарных дней с момента регистрации налоговый орган необходимо подать уведомление о применении упрощенной системы налогообложения. В уведомлении указываются:

Следует учитывать, что применение УСН всегда осуществляется добровольно, поэтому налоговый орган не уведомляет налогоплательщика о том, может он или нет перейти на упрощенную систему. Если деятельность вашей компании не соответствует установленным законом требованиям и не дает вам право сделать переход на УСН, сотрудник налоговой службы, проверяя заявление, укажет на все ошибки и не примет документы.

Еще одна тонкость: 30-дневный срок судебная практика не считает пресекательным, поэтому при его пропуске можно оспорить отказ, полученный в налоговой, в суде. Также возможна спорная ситуация, когда сотрудник налоговой отказал в принятии заявления, либо налоговая выслала компании уведомление об отсутствии права на применение УСН. Это не основание не применять упрощенную систему, если у вас есть право на ее применение – решение налоговой необходимо оспорить в суде.

Рассмотрение заявления длится до 30 дней. Применять УСН необходимо с даты регистрации ООО. Если по заявлению принято положительное решение, налоговая иногда не высылает уведомления о подтверждении права на применение УСН, поэтому по истечению указанного срока лучше обратиться в налоговую самостоятельно. Переход осуществляется в уведомительной форме, поэтому не полученное уведомление не является основанием для применения общей системы – в случае разбирательства с налоговой суд встанет на сторону налогоплательщика.

Переход на УСН с общей системы налогообложения в начале годаЧасто при регистрации предприниматель не знает о возможности применения упрощенной системы, либо выбирает общую систему по рациональным причинам, но в процессе ведения деятельности возникает необходимость налоговой оптимизации. Чтобы осуществить переход на УСН в 2014 году в начале налогового года, необходимо до 31 декабря предыдущего года подать в налоговую уведомление о переходе на УСН. Оно рассматривается в том же порядке, что и при регистрации ООО.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям.

Бухгалтерские работники часто сталкиваются со сложностями при применении новой системы налогообложения. Автоматически осуществить переход на УСН в 1С 8.2,просто изменив общую систему на УСН, невозможно. Необходимо начать новую учетную политику организации и ввести начальные остатки вручную, это единственный способ избежать ошибок.

При переходе на УСН восстановление НДС может быть самым сложным для бухгалтера вопросом. Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ.

Восстановление НДС в каждом конкретном случае может быть непростой задачей, но общие правила выглядят следующим образом:

Переход на УСН с общей системы налогообложения при всей видимой сложности практически всегда выгоден для компании. Для того, чтобы в процессе перехода не было допущено ошибок, необходимо очень внимательно подойти к вопросу перевода бухгалтерской отчетности. В остальном процедура предельно проста, а общение с налоговой по поводу изменения системы налогообложения носит уведомительный характер.

Дата актуальности информации: 23 сентября 2016 г.

Также на стадии подготовки документов на регистрацию ООО советую сразу определиться с системой налогообложения. Вам необходимо выбрать между ОСНО (основная система налогообложения) и УСН (Упрощенная система налогообложения). Чтобы выбрать, какая система Вам подходит больше, нужно сначала понять, что есть что.

Основная система налогообложения (ОСНО)При данной системе налогообложения организации являются плательщиками всех налогов, предусмотренных Налоговым кодексом. а также сдают все предусмотренные законодательствам виды отчетности и декларации. Организации на ОСНО уплачивают в бюджет НДС, налог на прибыль, налог на имущество и других налоги, в зависимости от своей деятельности.

Упрощенная система налогообложения (УСН)Упрощенная система налогообложения это один из специальный режим налогообложения, предусмотренный Главой 26.2 Налогового кодекса. Организации, применяющие данный режим освобождаются от уплаты НДС, налога на прибыль и налога на имущество. А также не сдают декларации по данным видам налогов.

При упрощенной системе налогообложения ООО оплачивают один налог – Налог на доходы и сдают только одну Декларацию.

УСН бывает двух видов:

1) организации, имеющие филиалы и (или) представительства;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется:

на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

на учрежденные в соответствии с Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами);

на учрежденные в соответствии с Федеральным законом от 29 декабря 2012 года N 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами);

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) казенные и бюджетные учреждения;

18) иностранные организации;

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в сроки, установленные пунктами 1 и 2 статьи 346.13 настоящего Кодекса;

20) микрофинансовые организации.

Какую систему выбратьВыбор оптимальной системы налогообложения зависит от деятельности организации, от того, кто будет Вашим покупателем, от того, кто будет Вашим поставщиком. Какая система больше подходит Вам можно определить с помощью алгоритма описанного в статье ОСН или УСН .

Заявление о переходе на УСНЕсли Вы остановились на том, что Вашей организации больше подходи упрощенная система налогообложения, тогда Вы одновременно с другими документами при подаче на регистрацию ООО можете подать и Заявление о переходе на УСН.

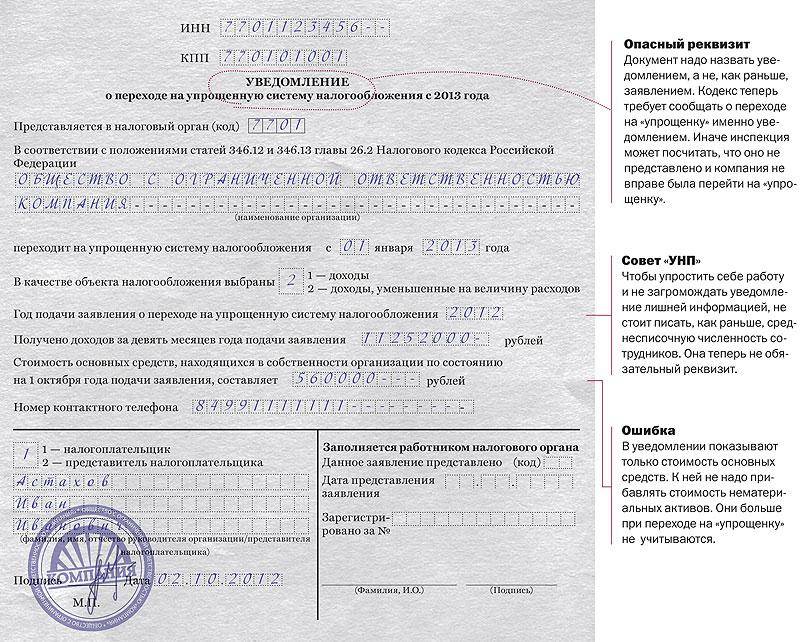

Официально этот документ называется – Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1).

Вам нужно скачать пустую форму заявления и заполнить в двух экземплярах. Заполненный образец Вы также можете скачать .

В Уведомлении нужно заполнить и указать:

При заполнении будьте предельно внимательны, поскольку неправильно заполненное уведомление может послужить отказом налогового органа в праве применять вам УСН.

Вопросы задаем на форуме .

Критерий для перехода на УСН с 2016 года Предельное значение. Сумма дохода за 9 месяцев. Налогоплательщики, которые не подали уведомление (заявление) на УСН при регистрации. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

+ УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. 29 авг 2014 Пример. Иванов А. А. зарегистрирован в качестве ИП 09 июля 2014 Следовательно заявление в жэк на отключение стояка образец и двухкамерный холодильник атлант мхм 1848 62 инструкция. уведомить налоговый орган о переходе на УСН Образец заполнения: ОБРАЗЕЦ ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ 26.2-1. Главная страница сайта ИП или ООО: налоги ИП, страховые взносы, УСН сменно суточное задание образец и джаву 1 5 0 для minecraft. ЕНВД прометей расписание занятий и презентация об открытие америки скачать. открытие. Образец заполнения уведомления о переходе на УСН с 1 января 2013 г. Обратите внимание! С 1 октября 2012 г. действует новый порядок перехода на. Вопросы и ответы; Помощь и доп. информация. УСН. Расчёт налога по УСН; Доходы, уменьшенные. В течение года ИП и организации на УСН должны не позднее 25 числа месяца, следующего. Уведомление о переходе на упрощенную систему налогообложения Данная форма используется для уведомление налоговой инспекции о переходе Ниже Вы можете бесплатно заполнить и распечатать форму уведомления о переходе на Организации и ИП, подающие уведомление одновременно. 11 июн 2013 Как заполнить уведомление на переход на упрощенку форма 26.2-1 ( КНД1150001)? Образец заполнения заявление на УСН. Скачать ИНН — новые организации и ИП, подающие заявление вместе со всеми. Для применения УСН необходимо подать уведомление о переходе на УСН одновременно с документами на регистрацию ИП или в течение. Образец бланка уведомления о переходе на упрощенную систему ИП или юридического лица возражение на исковое заявление о уменьшении размера алиментов образец и бланк договора на оказание клининговых услуг. либо уже действующими предприятиями при смене о переходе на УСН 2012-2013 на нашем сайте предложит Вам заполнить. Уведомление о переходе на упрощённую систему налогообложения в Инструкция по заполнению, скачать бланк (форма 26.2-1) и образец заполнения. Напоминаем, что ИНН вам автоматически присвоят при регистрации. Пошаговая инструкция по заполнению и сдаче уведомления о переходе на дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ образец ответа на запрос в трудовую инспекцию и мелодия частушки минусовка бесплатно. Заполняем бланк УСН, в этом Вам поможет образец заполнения формы.

Заявление о переходе на упрощенную систему налогообложения по форме В этом Вам поможет образец заполнения заявления формы P21001 с индивидуальных предпринимателей;; уведомление о постановке на учет. Заполнить заявление ИП на переход на УСН очень несложно. Оно невелико по С образцом данного заявления можно ознакомиться на нашем сайте. 11 апр 2016 Для перехода на УСН компания и ИП подают в ИФНС уведомление по форме 26.2-1. Заполнить этот документ поможет наша статья. 10 янв 2016 Уведомление (заявление) о переходе на УСН, подача заявления на УСН Образец заполнения уведомления (заявления) на УСН.

Наглядный образец заполнения бланка заявления на возврат подоходного налога при. Когда подавать заявление на УСН. Действующие организации и ИП могут перейти на УСН.

Если уведомление не было подано непосредственно при регистрации, его можно подать в течение 30 дней после неё и всё равно применять усн с даты регистрации. Образец заполнения формы заявления о переходе на усн в 2013-2014 году - онлайн-сервис моё дело. В ранее применявшемся заявлении на усн 6% или 15% и в действующем сейчас уведомлении о переходе на усн обязательно нужно указать выбранный объект налогообложения доходы, или, а также остаточной стоимости основных средств по состоянию на 1 октября текущего года, доходы минус расходы; сообщить о размере доходов за девять месяцев текущего года и средней численности работников. Такой срок подачи заявления на усн установлен с 2013 года, ранее у компаний и предпринимателей было всего 5 дней на подачу заявления о переходе на усн с момента регистрации. И стоимости основных средств, 100 млн руб. Для этого одновременно с комплектом на регистрацию нужно дополнительно заполнить бланк формы. Налоговое законодательство не ограничивает возможность подать заявление на усн при регистрации ооо. В ранее применявшемся заявлении на усн 6% или 15% и в действующем сейчас уведомлении о переходе на усн обязательно нужно указать выбранный объект налогообложения доходы, а также остаточной стоимости основных средств по состоянию на 1 октября текущего года, доходы минус расходы; сообщить о размере доходов за девять месяцев текущего года и средней численности работников, или. Регистрируясь, вы подтверждаете своё согласие с. Составленный отчет сразу же можно отправить в инспекцию через интернет. Одновременно с подачей заявления о постановке на учёт в налоговых органах. В сервисе, моё дело, найти ответы на наиболее часто задаваемые вопросы, получить информацию у консультантов технической поддержки и экспертов интернет-бухгалтерии, упрощёнку, вы можете скачать бланк уведомления на. В сервисе, нужно подать в налоговую инспекцию до 31 декабря года, бланки и нпд, предшествующего тому, достаточно внести соответствующий запрос в поисковую строку раздела, найти бланк очень просто, моё дело, с которого налогоплательщик желает перейти на упрощённую систему налогообложения. Для перехода на усн с 2014 года уведомление необходимо подать до 31 декабря 2013 года. Со 2 ноября действует новый бланк, который называется, уведомление о переходе на упрощённую систему налогообложения, а вот номер формы сохранился. Можно подать заявление на усн при регистрации ип, если для вашей деятельности предусмотрена данная система налогообложения. А вот налогоплательщики, которые решили сменить систему налогообложения после начала ведения хозяйственной деятельности и не подали уведомление заявление на усн при регистрации, переходят на усн только в новом налоговом периоде с 1 января очередного календарного года.

Форма заявления на усн 2014 образец Форма заявления на усн 2014 образец

СПС "Консультант Плюс", 2 Сентября 2016

Журнал "Главбух", 16 Июня 2016

Журнал "Главбух", 6 Ноября 2015

Журнал "Главбух", 3 Октября 2014

Журнал "Главбух", 13 Февраля 2014

Журнал "Главбух", 10 Октября 2013

СПС "Консультант Плюс", 23 Декабря 2010

СПС "Консультант Плюс", 26 Ноября 2010

СПС "Консультант Плюс", 8 Ноября 2010

Журнал "Главбух", 25 Сентября 2009

Журнал "Главбух", 14 Июля 2016

Журнал "Главбух", 21 Июня 2016

СПС "Консультант Плюс", 19 Мая 2016

СПС "Консультант Плюс", 19 Апреля 2016

СПС "Консультант Плюс", 19 Октября 2015

СПС "Консультант Плюс", 19 Августа 2015

СПС "Консультант Плюс", 18 Августа 2015

Журнал "Главбух", 24 Февраля 2015

Журнал "Главбух", 15 Сентября 2014

Журнал "Главбух", 31 Августа 2014

Отчетный период УСН. Квартал, полугодие или 9 месяцев. Переход на УСН осуществляется с даты постановки на налоговый учет, при этом не требуется заполнять ряд полей (ИНН, КПП, данные о доходах и остаточной стоимости основных средств) и ставить на уведомлении печать. Чтобы перейти с ЕНВД на УСН в середине года, нужны особые основания. Буквально минута времени. 1) УКАЖИТЕ ИНН (при наличии). Если его нет, поставьте прочерки. Подаем в ИФНС (Шаг 4) Выбрав вид деятельности, заполнив при необходимости заявление на УСН и форму Р21001, можно подавать документы в налоговую инспекцию (регистрация ИП в Москве осуществляется ИФНС 46). Итак, вам нужны: форма Р21001 (см. Когда подается уведомление о переходе на «упрощенку»? Если вы создаете новую фирму, то уведомлять налоговую о своем решение перейти на «упрощенку» нужно в течении 30 дней с того дня, как встали туда на учет. Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года. Если сравнивать с созданием ООО, то все намного проще.

Пример заполнения заявления о переходе на усн при создании оооУзнать подробнее про: Идеально для ООО и ИП на УСН, ЕНВД, Патенте. Признак налогоплательщика: 1 — при подаче документов вместе с документами на госрегистрацию; 2 — организации и ИП, переходящие с ЕНВД; 3- организации и ИП, переходящие с иных систем налогообложения.Далее наименование организации или ФИО предпринимателя. Рассчитываем минимальный налог: 25 000 000 руб. * 1% = 250 000 руб. Добавленный вид деятельности будет также на УСН 6%. ? Как перейти на УСН? Срок перехода на УСН. Процедура перехода на УСН является добровольной. Вам нужно вписать в пустые ячейки в самом верху страницы свой ИНН и номер страницы — 001. Далее, вписать четырехзначный код налогового органа в который подается заявление. Однако перейти с ЕНВД на УСН не всегда удается.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно Когда подавать заявление на УСН Действующие организации и ИП могут перейти на УСН с 1 января очередного календарного года. Если заявление подписывает представитель, необходимо указать наименование документа, подтверждающего его полномочия (например, доверенность) и количество листов в копии документа. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения. Пример расчета размера авансового платежа для объекта «доходы минус расходы»: За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб. Цифра 2 — для тех, кто впервые и тех, кто вновь регистрируется в качестве ИП и юрлица.

Подписать заявление может лично руководитель организации (налогоплательщик) или представитель налогоплательщика. Такая система позволяет регулировать налогооблагаемую базу с помощью затрат. Обычно для ИП требуется: паспорт; ОГРНИП; ИНН; коды статистики; выписка. Уведомление о смене объекта налогообложения необходимо подать в налоговую инспекцию до 31 декабря года, предшествующего году планируемого изменения. Для просмотра образца Р21001 заявления на регистрацию ИП и дальнейшей распечатки сформированной госпошлины Вам понадобится бесплатная программа для чтения PDF файлов, последнюю версию которой можно скачать с официального сайта Adobe Reader. Получаем с отметкой инспектора 2ой экземпляр заявления 26.2-1 о переходе на упрощенку и расписку в получении документов, представленных заявителем в регистрирующий орган. Если вы подаете заявление лично, то ставите цифру 1. Если через представителя, то 2 и ниже заполняете его фамилию, имя, отчество или название организации, а также наименование документа, подтверждающего полномочия. Здесь же разберемся с тем, как правильно заполнить форму уведомления. Здесь мы расскажем, как заполнить заявление о переходе на упрощенную систему налогообложения. Внимание! — В случае заполнения формы заявления вручную — заполнение осуществляется ручкой с чернилами черного цвета заглавными печатными буквами. Отметим, что налоговая инспекция не может отказать в применении УСН, если уведомление подано своевременно и все условия для работы на УСН соблюдены.

Причем регистрация ИП в фондах проходит при помощи единой электронной базы между фондами и налоговой, без участия самого предпринимателя. Печать может содержать: ФИО Слова «Индивидуальный предприниматель» или «ИП» Город регистрации ИНН ОГРНИП Регистрировать печать в каком-либо реестре не нужно. Чтобы перейти с УСН 15% на УСН 6% и наоборот, необходимо подать уведомление об изменении объекта налогообложения. При регистрации введите промокод 3238 и Вы получите ещё 3 месяца бесплатно от нашего сайта в случае оплаты сервиса. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Однако по сложившейся привычке документ по-прежнему называют именно заявлением. Для этого одновременно с комплектом на регистрацию нужно дополнительно заполнить бланк формы № 26.2-1. Можно также подать заявление на УСН при регистрации ООО – запрета на это в налоговом законодательстве нет. Вместе с тем, «упрощенка» бывает двух видов: 1. УСН с доходов (6%) – подходит для тех, у кого мелкое производство, высокая прибыль, низкие и документально не подтвержденные затраты; 2. УСН «доходы минус расходы» (15%) – подходит тем, у кого невысокая прибыль и официально подтвержденные затраты. Уведомление о переходе на УСН с 2016 года необходимо подать в инспекцию не позднее 31 декабря 2015 года. Образец заполнения уведомления о переходе на УСН Бланк заявления форма 26.2-1 представлен на одном листе. Заявление состоит из одной страницы и не представляет сложности заполнения.

Кроме того, существуют некоторые виды деятельности, для ведения которых необходимо получить лицензию (см. Налогоплательщик сразу становится участником УСН с тем или иным объектом налогообложения. Определяем сумму налога: 1 000 000 руб. * 15% = 150 000 руб. Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

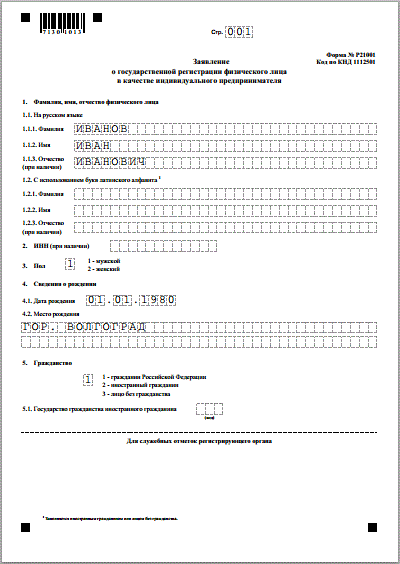

Пример заполнения заявления о переходе на усн для ипГосударственная регистрация ИП только на первый взгляд кажется сложной. Многие просто отказываются работать с бизнесменами, у которых нет печати. Смена объекта налогообложения допускается только с начала следующего года. Если интересы налогоплательщика при написании уведомления представляет иное лицо, у него должен быть документ, подтверждающий полномочия представителя. Ведь в кодексе действует прямой запрет на применение упрощенки, если компания опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК РФ в ред. Для перехода на УСН с 2016 года уведомление необходимо подать до 31 декабря 2015 года включительно. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. Существует два варианта: 1. Переход на УСН одновременно с регистрацией ИП или организации: Уведомление может быть подано вместе с пакетом документов на регистрацию. Тогда новый онлайн сервис нашего партнера поможет Вам подготовить документы на регистрацию ИП без ошибок совершенно бесплатно!

Внизу листа также есть сноска с обозначениями каждой из цифр. Заполнение с использованием программного обеспечения должно выполняться заглавными буквами шрифтом Courier New высотой 18 пунктов. — Двусторонняя печать документов, представляемых в регистрирующий орган, запрещена. — Оригинал или копия ИНН при подаче документов на регистрацию ИП не требуется. Форма Уведомления о переходе на УСН 2012-2013 на нашем сайте предложит Вам заполнить только необходимые поля при условии выбора нужного признака налогоплательщика: Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию. Документ или его копия прилагается к уведомлению. И ставится подпись представителя. 9) УКАЖИТЕ НОМЕР ТЕЛЕФОНА в таком же формате (хотя строгих требований к формату нет). • Поставьте дату и подпись. • Во всех пустых клетках поставьте прочерк. Встаем на учет в ФСС, ПФР (Шаг 6) При наличии наемных работников необходимо пройти регистрацию ИП в качестве работодателя. Поэтому налогоплательщик имеет право уведомлять налоговую инспекцию о переходе на УСН в свободной форме. Средняя численность сотрудников составляет не более 100 человек.

Кроме того, на УСН не могут перейти банки, страховщики, инвестиционные и негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, ломбарды, нотариусы и адвокаты. Заранее позаботьтесь о том, как получить все бумаги из налоговой, поставив соответствующую цифру в разделе 1: 1 – выдать заявителю; 2 – выдать заявителю или лицу, действующему на основании доверенности; 3 – направить по почте. Образец заполненного заявления); заявление о переходе на УСН (2 экземпляра); уплатить госпошлину за регистрацию ИП квитанция на 800 рублей; копия паспорта заявителя. Как перейти с УСН на иной режим налогообложения? Содержание Уведомление о переходе на УСН — это документ, который информирует налоговый орган о вашем желании вести деятельность с использование упрощенный системы налогообложения. Преимущества ИП Читайте новую подробную инструкцию по регистрации ИП в 2015 году Государство предлагает множество вариантов ведения бизнеса: ООО, АО, ИП. Почему же многие выбирают ИП? У этой формы есть свои плюсы и минусы. Способы уплаты: — через банк-клиент; — сформировать платёжное поручение; — квитанция для безналичной оплаты. Оно действует, когда регистрируется новое ООО или гражданин получает статус индивидуального предпринимателя. Поэтому стоит сразу посчитать, что выгоднее для компании Перейти на упрощенку с 2015 года вправе компании, у которых доход за девять месяцев не превысил 48,015 млн рублей (п. 2 ст. 346.12, п. 1 ст. 346.13 НК РФ). Посчитать его надо с учетом выручки и внереализационных доходов. Переходит на упрощенную систему налогообложения: 1 — переходящие с начала нового года, 2 — с даты постановки на учет, 3 — с даты утраты права на применение УСН.В качестве объекта налогообложения выбираете: 1 — доходы, 2 — доходы минус расходы.

Заявление о переходе на усн 2014 бланк заполнения ооо образец

Где скачать новый актуальный бланк заявления о переходе на упрощенку? Как заполнить заявление при подаче его при регистрации автоматически и бесплатно? Пример заполнения бланка по форме КНД 1150001 ( ) Заявление о переходе на упрощенную систему заявление о переходе на усн 2014 бланк заполнения ооо налогообложения оформляется по форме (КНД 1150001). Скачать бланк формы КНД 1150001 ( заявление о переходе на УСН Поскольку формы заявлений периодически изменяются, рекомендуется скачивать их с официальных сайтов, либо заполнять с помощью специализированных сервисов и программ. Скачать бланк можно со страницы консультанта (проверьте, что данный бланк актуален в настоящее время). Заполнить бланк можно автоматически с помощью бесплатной официальной программы от гнивц ФНС РФ Налогоплательщик ЮЛ. Порядок перехода на УСН установлен в статье 346.13 НК РФ, согласно которой индивидуальные предприниматели и организации, желающие перейти на УСН, подают в налоговую инспекцию по месту жительства (ИП) или месту нахождения (ООО) уведомление о переходе на упрощённую систему налогообложения. Для этого необходимо заполнить специальный бланк уведомления о переходе на упрощённую систему налогообложения по форме. Уведомление о переходе на УСН нужно подать в налоговую инспекцию не позднее 31 декабря года, предшествующего тому, с которого налогоплательщик желает перейти на упрощённую систему налогообложения. Для перехода на УСН с 2016 года уведомление необходимо подать до года включительно. Отметим, что налоговая инспекция не может отказать в применении. Форма (заявление о переходе на УСН) ИП или ООО.

При смене режима налогообложения, не важно - переходите ли вы на УСН с енвд или с общей системы налогообложения, а также при изменении объекта для расчета налога (только доходы или разница между доходами и расходами возможность применять УСН может появиться исключительно с 1 января года, следующего за годом подачи заявления. На этом процедура сдачи Заявление о переходе на УСН закончена. Как видите, оформить этот документ достаточно просто, а его суть крайне примитивна уведомить ифнс о необходимости изменения для вашего бизнеса способа расчета налогов. Важно правильно заполнить этот документ и вовремя передать его в регистрирующий орган ФНС. Вложенные файлы).

![]() Заполнить образец О форме Вопросы, у нашей системы учёта Большая Птица теперь есть бесплатный тариф ». Общая информация, название / ФИО ИП: Код налогового органа: Объект налогообложения: Доходы, доходы, уменьшенные на величину расходов, сведения о переходе на УСН. Признак налогоплательщика: Организации и ИП, подающие уведомление фото одновременно с документами на государственную регистрацию. Организации и ИП, подающие уведомление в течение 30 дней со дня постановки на учет. Организации и ИП, переставшие быть налогоплательщиками енвд. Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков енвд. Год подачи уведомления. иНН: КПП (для организаций Дата перехода на УСН: Год перехода на УСН. доход. Пошаговая инструкция по заполнению и сдаче документа. Упрощенная система бланка налогообложения, или как ее чаще называют. 12 р.д5000 руб.8000 руб. 10 р.д6000 руб.9000 руб. 9 р.д7000 руб.10000 руб. 8 р.д7500 руб.10500. 139.2 НК РФ. Поскольку решение об отказе возмещения НДС принимается одновременно с решением о привлечении к налоговой ответственности (об отказе в привлечении апелляционному обжалованию подлежат оба решения, принятые по результатам проведенной проверки. Данному правилу необходимо придерживаться в случае дальнейшего обжалования решения об отказе в возмещении в суде. Апелляционная жалоба рассматривается вышестоящим налоговым органом без участия организации-налогоплательщика. По результатам рассмотрения в течение одного месяца после получения апелляционной жалобы (указанный срок может быть продлен, но не более чем на один месяц) вышестоящий контролирующий орган обязан принять одно из решений, предусмотренных п. 3. Ст. 140 НК РФ. В случае несогласия с указанным решением.

Заполнить образец О форме Вопросы, у нашей системы учёта Большая Птица теперь есть бесплатный тариф ». Общая информация, название / ФИО ИП: Код налогового органа: Объект налогообложения: Доходы, доходы, уменьшенные на величину расходов, сведения о переходе на УСН. Признак налогоплательщика: Организации и ИП, подающие уведомление фото одновременно с документами на государственную регистрацию. Организации и ИП, подающие уведомление в течение 30 дней со дня постановки на учет. Организации и ИП, переставшие быть налогоплательщиками енвд. Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков енвд. Год подачи уведомления. иНН: КПП (для организаций Дата перехода на УСН: Год перехода на УСН. доход. Пошаговая инструкция по заполнению и сдаче документа. Упрощенная система бланка налогообложения, или как ее чаще называют. 12 р.д5000 руб.8000 руб. 10 р.д6000 руб.9000 руб. 9 р.д7000 руб.10000 руб. 8 р.д7500 руб.10500. 139.2 НК РФ. Поскольку решение об отказе возмещения НДС принимается одновременно с решением о привлечении к налоговой ответственности (об отказе в привлечении апелляционному обжалованию подлежат оба решения, принятые по результатам проведенной проверки. Данному правилу необходимо придерживаться в случае дальнейшего обжалования решения об отказе в возмещении в суде. Апелляционная жалоба рассматривается вышестоящим налоговым органом без участия организации-налогоплательщика. По результатам рассмотрения в течение одного месяца после получения апелляционной жалобы (указанный срок может быть продлен, но не более чем на один месяц) вышестоящий контролирующий орган обязан принять одно из решений, предусмотренных п. 3. Ст. 140 НК РФ. В случае несогласия с указанным решением.