Рейтинг: 4.4/5.0 (1606 проголосовавших)

Рейтинг: 4.4/5.0 (1606 проголосовавших)Категория: Бланки/Образцы

БЛАНК ПОДТВЕРЖДЕНИЯ ДЕЯТЕЛЬНОСТИ /

ATTESTATION OF ACTIVITIES * /FORMULAIRE D’ATTESTATION D’ACTIVITES *

Заполнить печатными латинскимибуквами и подписатьдорейса/ To be filled in by typing in Latin characters and signed before a journey

Приложить к записям контрольного устройства, которые должны сохраняться/ To be kept with the original control device records wherever they are required to be kept

Подделка бланка подтверждения является правонарушением/ False attestations constitute an infringement

Часть, подлежащая заполнению предприятием (Part to be filled in by the undertaking)

1. Название предприятия /Name of the undertaking

2. Улица, почтовый индекс, город/Street address, postal code, city

3. Номер телефона (включая международный код)/Telephone number (including international prefix)

4. Номер факса (включая международный код)/Fax number(including international prefix)

5. Адрес электронной почты/e-mail address.

Я, нижеподписавшийся (I, the undersigned) :

6. Фамилия и имя/ Name and first name.

7. Должность на предприятии/Position in the undertaking.

заявляю, что водитель/declare that the driver :

8. Фамилия и имя/Name and first name.

10. Номер водительского удостоверения или удостоверения личности или паспорта/Driving licence or identity card or passport number ………………………………………………………………………………………………………………………………

11. Начал работать на предприятии с (день/месяц/год)/ who has started to work at the undertaking on (day/month/year)

в течение периода/for the period.

13. по (час/день/месяц/год)/to(day/month/year).

14. ? находился в отпуске по болезни * **/ was on sick leave

15. ? находился в ежегодном отпуске *** / was on annual leave)

21. Я, нижеподписавшийся, водитель. подтверждаю, что в течение указанного выше периода не управлял транспортным средством, подпадающим под действие положений Регламента 561/2006 (ЕС) или ЕСТР.

(I,the driver, confirm that I have not been driving a vehicle falling under the scope of the(EC) Regulation 561/2006 orAETR during the period mentioned above).

* Настоящий формуляр можно получить в электронном и печатном варианте по следующему адресу/ This form is available in electronic and printable versions at the following address: http://www.unece.org/trans/doc/2008/sc1/ECE-TRANS-SC1-386a1r.doc

* * Европейское Cоглашение, касающееся работы экипажей Транспортных средств, производящих международные Автомобильные перевозки/European Agreement concerning the Work of Crews of Vehicles engaged in International Road Transport.

* ** Выбрать только одну позицию/Choose only one box.

Алексей Румянцев 03 Июн 2011

Алексей Румянцев 03 Июн 2011

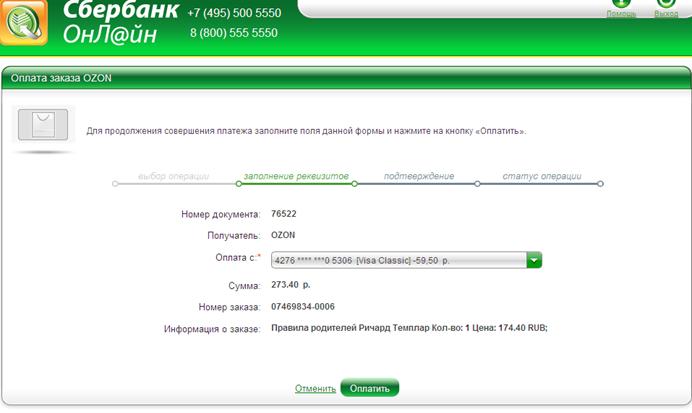

Уважаемые коллеги!

Подскажите пожалуйста, каким образом можно подтвердить оплату юридических услуг (от гражданина – юридической фирме) наличными денежными средствами. Обязательно ли использование ККТ при приеме наличных денежных средств, или достаточно выдачи корешка приходно-расходного кассового ордера?

Одним словом, как вообще можно обойтись без ККТ? Или обязательно отправлять гражданина в банк, чтобы он вносил денежные средства непосредственно на счет организации? А если у гражданина нет своего расчетного счета, чтобы совершить платеж?

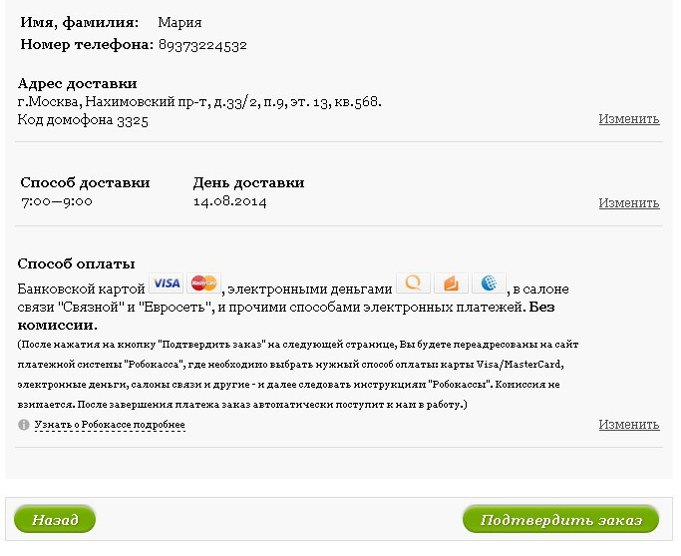

В соответствии с п.2 ст.2 ФЗ от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники… " организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

В соответствии с письмом Минфина РФ от 17 ноября 2005 г. № 08-04-14/8184, «при оплате услуг адвоката населением (до утверждения форм бланков строгой отчетности в соответствии с Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства Российской Федерации от 31.03.2005 N 171) для осуществления наличных денежных расчетов используется квитанция, форма которой утверждена письмом Минфина России от 20.04.1995 N 16-00-30-35 (письмом Минфина России от 11.05.1995 N 16-00-30-38 данная форма была разрешена к применению организациям, осуществляющим свою деятельность в сфере оказания платных юридических услуг)». Правда, речь идет об адвокатах.

Можно ли использовать для этих целей (и если нельзя, то почему) унифицированную форму № КО-1 (утв. постановлением Госкомстата России от 18.08.98 № 88)?

И почему организация не может самостоятельно разработать форму бланка строгой отчетности, с учетом всех обязательных реквизитов, предусмотренных законом, в случае если такая форма еще не утверждена для данного вида деятельности?

Подтверждение оплаты юридических услуг нужно для последующего взыскания их в суде.

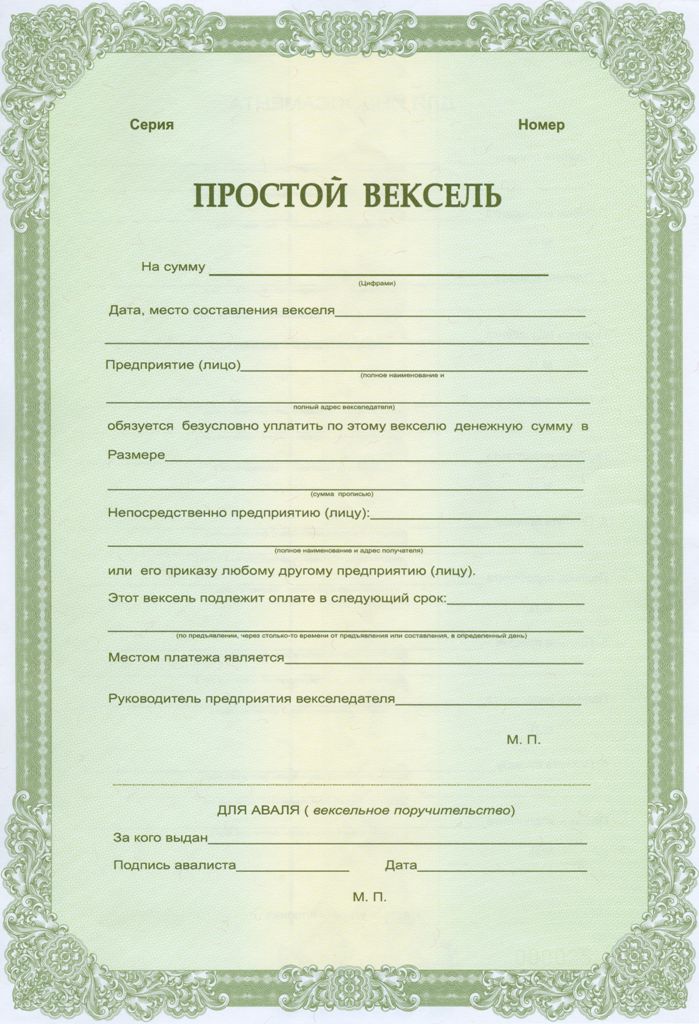

А если оплата производится посредством передачи векселя со сроком платежа «по предъявлении»? Как на это посмотрит суд, никто не сталкивался?

Lbp 03 Июн 2011

По общему правилу, для подтверждения расходов, необходимы документы, подтверждающие факт их оплаты. Такими документами являются: квитанция к приходному кассовому ордеру, товарный чек, иной документ, содержащий сведения о приобретенных материальных ценностях, оказанных услугах или выполненных работах, с обязательным приложением кассового чека. Однако существуют исключения из этого правила.

Подтвердить оплату без кассового чека можно в том случае, если товар приобретался у организации или индивидуального предпринимателя на ЕНВДТак, согласно пункту 2.1 статьи 2 Закона №54-ФЗ, плательщики единого налога на вмененный доход. могут не применять кассовую технику при наличных расчетах.

Вместо кассового чека, плательщики вмененного налога, выдают по требованию покупателя документ, который и будет являться подтверждением оплаты. Таким документом могут являться: товарный чек, квитанция, иной документ, содержащий сведения об оплате.

Документ, выдаваемый в подтверждение оплаты, должен содержать следующие сведения:

Таким образом, если работник, отчитываясь по полученным подотчетным средствам, к авансовому отчету приложил документы без кассового чека, компания может учесть расходы, если товар приобретался у предпринимателя или организации на ЕНВД.

При этом, подтверждающие оплату документы должны быть оформлены в надлежащем порядке и содержать все необходимые сведения.

Минфин в своих письмах неоднократно указывал, что подтверждающим оплату документом может являться товарный чек. если содержит все указанные в Законе 54-ФЗ, сведения ( письма Минфина №03-03-06/4/2 от 19 января 2010 года, №03-01-15/10-499 от 11 ноября 2009 года и др.) .

Кроме того, Управление ФНС по Краснодарскому краю в письме №12-2-12/0510 от 04 марта 2010 года разъясняет, что товарный чек является первичным документом, подтверждающим фактическую оплату приобретенных по договору купли-продажи товаров.

Минфин России в письме №03-11-06/2/69 от 18 мая 2012 года дал аналогичные разъяснения касательно применения товарных чеков.

Таким образом, если товары или услуги приобретались у организации или ИП, деятельность которых переведена на ЕНВД, товарного чека, или иного выданного в подтверждение оплаты документа, будет достаточно для принятия приобретенных товаров к учету, и включения в расходы связанных с их приобретением затрат. Разумеется, при условии полного соответствия этих документов вышеуказанным требованиям.

Обратите внимание!

Приобретая товары у плательщиков ЕНВД, вы не обязаны требовать от продавца предъявления документов, подтверждающих их право на данный спец.режим. Такого требования действующее законодательство не содержит, как и не обязывает плательщиков ЕНВД представлять покупателям документы, подтверждающие применение данной системы налогообложения.

Таким образом, для подтверждения расходов по документам, полученным от такого поставщика, без приложенного кассового чека, дополнительно прикладывать документы доказывающие факт применения поставщиком налоговой системы в виде ЕНВД, не требуется.

В каких еще случаях можно работать без кассового аппарата, читайте в нашем материале:

при оплате работ (услуг) за наличный расчет продавец обязан выдать кассовый чек. В случае применения продавцом ЕНВД или патентной системы налогообложения по требованию покупателя выдается документ, содержащий обязательные реквизиты. Если сотрудник действовал не от имени организации по доверенности, то в подтверждении оплаты услуг по ремонту продавец мог выдать бланк строгой отчетности.

Таким образом, документ «договор-заказ наряд» не является документом, подтверждающим оплату работ по ремонту.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:В каких случаях нужно применять кассовый аппарат при расчетах наличными

Кто должен применять ККТ

Применять контрольно-кассовую технику (ККТ) обязаны организации и предприниматели, которые ведут наличные денежные расчеты (расчеты с использованием платежных карт, платежных терминалов и банкоматов ) за реализованные товары, выполненные работы, оказанные услуги. Применение ККТ обязательно при наличных расчетах как с гражданами (в т. ч. предпринимателями), так и с организациями через их представителей. Такой порядок следует из положений пункта 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

Исключение сделано для организаций и предпринимателей, находящихся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа). Перечень таких местностей утверждается органами государственной власти субъекта РФ. В таких местностях наличные денежные расчеты (в т. ч. при продаже алкогольной продукции) можно осуществлять без применения ККТ (абз. 16 п. 3 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ. п. 4 приложения к письму ФНС России от 10 сентября 2012 г. № АС-4-2/14961 ).

Организации, осуществляющие деятельность по приему платежей от граждан в адрес третьих лиц (платежные агенты, банковские платежные агенты) обязаны применять ККТ в любом случае (п. 4 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

Применять ККТ организации обязаны вне зависимости от того, направлена их деятельность на извлечение прибыли или нет (письмо ФНС России от 30 июля 2012 г. № АС-4-2/12617 ).

Кто вправе не применять ККТ

Организации и предприниматели вправе не применять ККТ:

Кроме того, ККТ можно не применять при ведении деятельности, в отношении которой:

При этом должно соблюдаться условие: по требованию покупателя вместо чека ККТ ему нужно выдать товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за проданные товары (выполненные работы, оказанные услуги). Однако это правило не распространяется на общие случаи, когда применение ККТ не обязательно. Об этом сказано в пункте 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

государственный советник налоговой службы РФ I ранга

2. Статья:Услуги по ремонту автотранспортных средств и уплата ЕНВД

В подгруппу «Техническое обслуживание и ремонт транспортных средств, машин и оборудования» (код 017000 ОКУН) входит «Ремонт легковых автомобилей» (код 017200 ОКУН) и «Ремонт грузовых автомобилей и автобусов» (код 017400 ОКУН)».* В свою очередь указанные выше услуги включают «Работы по защите от коррозии и противошумной обработке» (коды 017210 и 017415 ОКУН).

ЖУРНАЛ «ВМЕНЕНКА», № 12, ДЕКАБРЬ 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Закончите письмо благодарственными предложениями. Закончить письмо надо соответствующе. Используйте такие фразы, как С уважением,Искренне Ваш,С наилучшими пожеланиями или Заранее благодарю. Напишите ваше имя и оставьте мест для подписи. Вы закончили написание делового письма.

Будьте кратки и точны. Письмо-подтверждение должно быть коротким, удалите ненужные детали, подробности, информацию и фразы. [7] Содержание письмо должно быть предельно конкретным по отношению к теме, которую вы подтверждаете.

На это указал Минфин. К тому же, ведомство предложило прилагать к маршрут-квитанции, являющейся документом строгой отчетности, еще и бумаги, подтверждающие оплату билета.

В письме от 30.04.13 № 03-03-07/15219 Минфин напомнил о возможности подтверждения расходов на перелет командированного сотрудника с помощью маршрут/квитанции к электронному авиабилету.

Однако для этого необходимо, чтобы в маршрут-квитанции на бумажном носителе наличествовали обязательные реквизиты, в том числе стоимость перелета, форма оплаты. Обязательны также посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, а также документы, подтверждающие оплату электронного билета.

Рекомендуйте новость коллегам: Комментарии читателей

Артем 13.05.2013 16:06

А недавно писали, что кассовый чек не нужен. Непонятно. 13.05.2013 16:12

вообще, маршрут-квитанция это БСО, значит чек ККТ не нужен, что-то у них там в минфине перемкнуло в очередной раз 13.05.2013 21:43

Ну так документом, который подтверждает оплату электронного билета, является правильно составленная маршрут-квитанция. А, судя по вопросу в письме, там присутствовала какая-то странная недоделанная маршрут/квитанция, цитирую, "в которой отсутствуют реквизиты (отчество пассажира, форма оплаты, паспортные данные)". Конечно она не является БСО, и к ней нужно еще прилагать подтверждение факта оплаты.

Вопроса бы не было, если бы была правильная маршрут-квитанция, форма которой утверждена Минтрансом России. Приказом от 18.05.2010 N 117 Минтранс внес изменения в п. 2 своего приказа от 08.11.2006 N 134, которым была установлена форма электронного пассажирского билета и багажной квитанции в гражданской авиации (вступили в силу 4 июля 2010 года).

2. Пункт 2 приказа изложить в следующей редакции:

"2. Установить, что маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники".

Следовательно, несмотря на то, что данная выписка распечатана на обычной бумаге, она является документом, подтверждающим стоимость перевозки по указанному в ней маршруту. Но это только в том случае, если она сделана по установленной форме.

Смотрим тот же приказ:

содержание электронного билета:

а) маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок), электронный полетный, электронный контрольный, электронный агентский купоны содержат следующие сведения о перевозке пассажира и багажа:

сведения о пассажире (для внутренних перевозок - фамилия, имя, отчество, наименование, серия и номер документа, удостоверяющего личность ; для международных перевозок - фамилия, другие сведения в соответствии с международными нормами);

наименование и (или) код перевозчика;

номер рейса;

дату отправления рейса;

время отправления рейса;

наименование и (или) коды аэропортов/пунктов отправления и назначения для каждого рейса;

тариф;

эквивалент тарифа (если применяется);

итоговую стоимость перевозки;

форму оплаты;

сборы (если применяются);

наименование и (или) код класса бронирования;

код статуса бронирования;

дату оформления;

наименование агентства/перевозчика, оформившего билет; норму бесплатного провоза багажа (по усмотрению);

уникальный номер электронного билета.

Нету чего-то из положенного - значит, эта бумажка не БСО. 14.05.2013 02:05

"Таким образом, оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются. маршрут/квитанция. посадочный талон. а также документы, подтверждающие оплату электронного билета."

это из письма и вроде минфин написал про "маршрут-квитанцию", а не про "недоделанную маршрут-квитанцию";)))) "а также" указывает, что надо и то, и другое.

да, перечень реквизитов минфин в письме указал неполный, но если в маршрут-квитанции указаны "стоимость перелета, форма оплаты", то это не значит, что в ней же не указаны и остальные реквизиты.

Грег, я с Вами не спорю и логика Ваша понятна и применима, однако не факт, что Минфин руководствовался такой же)) в письме нет оговорок типа "в случае если. то.." 14.05.2013 10:42

Елена, не стоит читать письма Минфина словно нормативные документы. Минфин отвечал на совершенно конкретный вопрос. Вопрос звучал так - у меня маршрут-квитанция, в которой нет того-то и того-то. Достаточно ли? Ответ: не достаточно, надо еще документ, подтверждающий оплату. Какой вопрос - такой и ответ. А что будет, если маршрут-квитанция "правильная" - это они уже в предыдущих письмах писали. 14.05.2013 12:27

Нет. В ответе говорится, что к марш-квит. имеющей все необходимые реккизиты, нужен еще доккмент, подтверждающий оплату. 14.05.2013 12:47

просто читаем письма минфина как написанные по-русски. и между прочим в очень многих письмах их ответ вообще слабо взаимосвязан с вопросом. сколько примеров, когда им задавали конкретный вопрос, а они просто уходили от ответа, тупо цитируя НК.

вряд ли налоговики на местах будут учитывать вопрос к письму в большей мере, чем само письмо 14.05.2013 13:42

Нет. В ответе говорится, что к марш-квит. имеющей все необходимые реккизиты, нужен еще доккмент, подтверждающий оплату.

Нет. Так прямо и написано про " марш-квит. имеющей все необходимые реквизиты. нужен еще документ, подтверждающий оплату"? Где конкретно вот так вот в ответе это написано, про "имеющей все необходимые реквизиты", дайте цитату.

Ответ надо читать только в совокупности с вопросом. Вопрос - про дефектную маршрут-квитанцию, ответ про неё же.

А налоговики на местах вообще письма Минфина, являющиеся ответом на частный запрос, по большей части читать не будут. Скорее всего, вообще не будут. Да и сам Минфин на применении своих писем, являющихся ответами на частные запросы, отнюдь не настаивает. Почитайте Письмо Минфина России от 07.08.2007 № 03-02-07/2-138. Выполнение налогоплательщиком, агентом письменных разъяснений, которые были адресованы не ему, не освобождает от налоговой ответственности. Налоговые органы не обязаны руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям. Обратите внимание, что это письмо (в отличие от комментируемого про маршрут-квитанции) было доведено до налоговых органов Письмом ФНС от 14.09.2007 № ШС-6-18/716@ - Положения писем-ответов Минфина на запросы налогоплательщиков не могут рассматриваться в качестве устанавливающих обязательные для налоговых органов правила поведения.

Так что, коллеги, давайте будем читать всё же нормативные акты, зарегистрированные в Минюсте и являющиеся документами, обязательными к исполнению. В частности, процитированный выше приказ Минтранса от 08.11.2006 N 134 в редакции приказа от 18.05.2010 N 117. Может, еще раз для ясности

процитировать этот нормативно-правовой акт? Пожалуйста:

"2. Установить, что маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники ".

Вопрос в связи с этим представляется закрытым и никакими неверно понятыми "письмами" неопределенного статуса его обратно не открыть. 14.05.2013 13:56

просто читаем письма минфина как написанные по-русски.

Не факт, что это правильный подход. В большинстве случаев письма Минфина представлются написанными не по-русски, а каким-то странным, только им самим понятным шифром. Буквы то вроде кириллические, слова в отдельности тоже вроде понятны, но складываются в совершенно непонятные фразы. 14.05.2013 16:07

да в принципе понятно, что вот такого рода письма, как вот это, про которое текст, только и служат для того, чтобы посудачить о неадекватности чиновников)) и даже если сойтись во мнении, что из него следует, что наравне с БСО понадобился чек ККТ, то применять такую бредятину все равно никто не станет.

так что да, если квитанция в силу нехватки реквизитов не может носить гордое название БСО, то нужен чек, по уму это действительно так. 14.05.2013 20:41

1.Посадочный талон - подтверждает факт использования перевозки (логично прикладывать к отчету

2.Маршрут-квитанция - содержит информацию о маршруте перелета, форме оплаты и стоимости, НО НЕ ПОДТВЕРЖДАЕТ ФАКТ ОПЛАТЫ (можно напечатать любую инфу по стоимости на простом принтере) (логична к отчету)

ну и мое личное мнение ДОЛЖЕН БЫТЬ обязательно 3-ий ДОКУМЕНТ подтверждающий факт оплаты (нал, безнал, ПК)

3.Есть такой Утвержденный БСО формы К-95 (мы выписываем пассажирам и прикалываем к маршрут-квитанции на нал и безнал - форма оплаты предусмотрена в бланке), При бронировании на сайте и оплатой ПК пассажиру кроме маршрут-квитанции на емайл приходит чек из банка подтверждающий оплату. Ну и если кому-то из агентств нравиться ставят - ставят у себя кассовый аппарат и бьют на нем кассовый чек на полную стоимость билета

(работаю в аккредитованном и сертифицированном агентстве более 15 лет) 14.05.2013 20:59

(можно напечатать любую инфу по стоимости на простом принтере)

С тем же успехом можно подделать любой другой бланк строгой отчетности. Больничные листы вот очень любят подделывать.

Заметьте, Ваше личное мнение идет вразрез с приказjv Минтранса от 08.11.2006 N 134 (в редакции от 18.05.2010). В этом нормативном документе черным по белому говорится о том, что маршрут-квитанция - это документ строгой отчетности, используемый при расчетах без использования контрольно-кассовой машины. Разумеется, Вы вправе сохранить свое личное мнение, но иных аргументов кроме "легко подделать", у Вас, я так понимаю, нет? 15.05.2013 09:48

я вот так думаю, что ответы Минфина на частные вопросы должны читать только те, кто эти вопросы задавал. Потому как некий сумбур получается: каждый начинает примеривать на себя чью-то ситуацию.

вообщем: Минфину бы отвечать не в общем доступе, а приватно. Если уж взялись 18.05.2013 11:35

я вот так думаю, что ответы Минфина на частные вопросы должны читать только те, кто эти вопросы задавал.

сам Минфин считает, если уж на то пошло, что как раз задавший вопрос налогоплательщик не должен безоговорочно руководствоваться ответом Минфина (по этой же ссылке).

и при этом Минфин через письмо указывает, что не рассматривает конкретных хозяйственных ситуаций, а лишь дает разъяснения по применению законодательства. так что письма его скорее применимы как разъяснения законодательства, связанные с заданным вопросом только общей темой

(условно: налогоплательщик спрашивает, как он должен учитывать такие-то расходы в такой-то конкретной ситуации. минфин отвечает, что расходы должны быть экономически обоснованны и документально подтверждены) 18.05.2013 12:40

Еще полезно в этой же связи вспомнить письмо Минфина России от 07.08.2007 № 03-02-07/2-138. Выполнение налогоплательщиком, агентом письменных разъяснений, которые были адресованы не ему, не освобождает от налоговой ответственности. Налоговые органы не обязаны руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям. Это письмо было разослано нижестоящим налоговым органам письмом ФНС от 14.09.2007 № ШС-6-18/716@: положения писем-ответов Минфина на запросы налогоплательщиков не могут рассматриваться в качестве устанавливающих обязательные для налоговых органов правила поведения.

То есть, 1) письма, адресованные не тебе, применять не следует, 2) письма, адресованные тебе, тоже никаких правовых последствий не порождают.

Риторический вопрос: какова тогда вообще ценность этих ответов? И надо ли на них вообще обращать сколь либо серьезное внимание, если они не освобождают от ответственности в случае, если ими руководствоваться? 20.05.2013 15:14

Грэг, скажите пожалуйста. Я неоднократно покупал билеты оплачивая их картой сбербанка, и в строке форма оплаты которая указывается в квитанции электронного билета, делалась надпись: нал (хотя я оплачивал картой). Я позвонил юристу одного из агентств и он сказал, что для них что оплата наличными или картой равносильна. Поэтому и надпись нал. Но последний раз когда я покупал билет указали название карты и часть ее цифр.

Так вот вопрос: это обязательный атрибут, или агенство имеет право не указывать карту, а просто написать нал. Спаибо. 20.05.2013 17:48

Эээ. Боюсь, вопрос не по адресу. Я знаю единственный регламентирующий документ на эту тему (см.выше), там написано требование указать "форму оплаты". А уж как её, родимую, указывать - это, видимо, вопрос исключительно агентства, регламентаций я не встречал. 21.05.2013 15:13

Передо мной лежат в данный момент электронные билеты ж/д, форма оплаты написана прям словами: Наличные. 12.02.2014 04:26

Елена-вы крайне ошибаетесь. Маршрут-квитанция это как раз таки не бланк строгой отчётности в отличии от бумажного авиабилета и не приравнивается к силе документа (в отличии от бумажного авиабилета). Для того, чтобы отчитаться за командировку достаточно было просто предъявить использованный бумажный авиабилет. Никаких дополнительных документов не требовалось в то время как сейчас одной маршрут квитанции НЕ достаточно. Перед отчётом за командировку необходимо иметь маршрут-квитанцию + копию посадочных талонов. 12.02.2014 11:38

"Согласно пп. 2 п. 1 Приказа Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники." - из комментируемого письма. 12.02.2014 11:42

маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности

Елена. процитировав этот текст Вы хотели сказать, что маршрут-квитанции достаточно для авансового отчета? 12.02.2014 12:15

я ничего не хочу сказать, я цитирую минфин и все 12.02.2014 12:32

А теперь давайте такую ситуацию смоделируем:

С купил электронный билет, распечатал маршрут-квитанцию, а потом билет сдал, получил обратно деньги, а маршрут-квитанцию предъявил в качестве подотчетного документа. Ну как? 12.02.2014 14:05

Обязательны также посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту,

Вернемся к началу: так является ли маршрут-квитанция БСО в общепринятом смысле или нет, если к ней еще нужен посадочный талон? 12.02.2014 15:39

"На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам " - постановление правительства от 6 мая 2008 г. N 359.

а теперь ответьте хотя бы сами себе пож-ста, расходы можно ли подтвердить в целях налогообложения ТОЛЬКО кассовым чеком например? Так же и по поводу одного лишь БСО - к нему в этих целях надо и что-то еще.

Подтверждение ОПЛАТЫ и подтверждение РАСХОДОВ - все-таки не совсем одно и то же.

И где написано, что одного лишь БСО достаточно в целях подтверждения расходов. 12.02.2014 16:45

Елена, Вы передергиваете, если хотите - я тоже так могу, тем более, что у меня опыт больше (по возрасту).

При чем тут кассовый чек? Если Вам станет любопытно, то прочитайте п.3, упомянутого Вами постановления. Прочитали? А теперь сравните с требованиями ст.9 закона 402-фз (или старого 129-фз). Сравнили? Нужен к БСО еще какой-нибудь документ? Например к такому БСО как авиа- или ж/д билет (они ведь не отменены и продолжают действовать как БСО). Итак, если Вы не поленились и освежили в памяти ст.9 закона 402-фз, а также посмотрели какие БСО пока еще считаются действующими, то ответ на Ваш вопрос

И где написано, что одного лишь БСО достаточно в целях подтверждения расходов??

уже найден. Равно к заодно развеялись сомнения о том подтверждает ли БСО оплату и приемлем ли для признания расходов, не так ли? 12.02.2014 17:32

лично мне собственно это никак не любопытно, мне стали задавать вопросы, я отвечаю.а перед вашим опытом передергивания я снимаю шляпу, ибо перечень реквизитов и их отличие от аналогичного перечня для чека ККТ никак не умаляет тот факт, что в постановлении "Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку ".

а также того факта что для признания расходов одного БСО может быть и не достаточно. и о чем мы спорим? если МФ цитирует соответствующий приказ минтранса, из которого следует что маршрут-квитанция относится к БСО (процитировано выше не буду повторять) 12.02.2014 18:06

Начну с конца: Минфин по любому вопросу может одновременно высказать два взаимоисключающих мнения и при этом будет утверждать, что каждое из них является истиной в последней инстанции.

Теперь к фразе, которая Вас сбивает с толку:

документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку ".

Приравненного в чем? В содержании? Вовсе нет. А в чем же тогда? Ответ - в применимости для фискальных целей.

Что же касается вопросов признания расходов по БСО, то для общепринятых БСО - наличие его является необходимым и достаточным условием для признания расходов (в отличие от кассового чека, который необходим, но недостаточен).

Что же касается маршрута-квитанции, то достаточно сопоставить ее с обычным билетом (в некоторых случаях билеты еще выдают) и станет очевидно, что билет - это безоговорочный БСО, к которому ничего дополнительно не требуется), а вот маршрут-квитанция - это недоБСО, потому и вопросы. 12.02.2014 18:46

а я привожу не мнение минфина, а его ссылку на приказ минтранса, а тут взаимоисключающих вариантов нет. вы сами ответили - приравнен в применимости для фискальных целей, а я бы сказала - приравнен в его функциях. И да, БСО в каких-то случаях может служить единственным документом .подтверждающим расход. Но это не догма для 100% случаев. по логике и согласно постановлению, БСО - это документ, подтверждающий факт оплаты. Так что может это и недоБСО, которое в нормативных целях обозвали БСО, но разве это может кого-то удивлять в российском правовом поле? 12.02.2014 18:50

вот если бы в ст 252 НК прямо было указано, что БСО при его наличии служит единственным и достаточным документом, подтверждающим расходы, - тогда да, маршрут-квитанция не относилась бы к БСО, ибо правовая сила НК выше чем у приказа Минтранса 12.02.2014 21:00

Елена, Вам хочется песен? Их есть у меня!

Во-первых, позвольте Вам указать на то, что я не говорил о том, что БСО, единственный документ. Я говорил и утверждаю далее, что все БСО доэлектронной эры - являются необходимым и достаточным документом, подтверждающим расходы и пригодным для их признания, о чем действительно написано в ст. 252.

Теперь про догму: если Вы мне приведете хоть один пример, когда к традиционному БСО может потребоваться какой-нибудь дополнительный документ для признания расходов, то я буду публично жевать собственный галстук, ну а что сделаете Вы, если я все-таки прав- решать Вам. 12.02.2014 22:31

да, у вас действительно великолепные способности передергивания (в чем вы сами выше и признались). я дискуссию оканчиваю по причине бессмысленности моих попыток указать на очевидное. впредь излишне эмоциональные (и с чего бы это. ) посты, переходящие на личности. буду не просто резать, а полностью удалять. 12.02.2014 22:46

Ну так приведите пример хоть одного БСО, к которому по ст.252 требуется чего-нибудь еще, для признания расходов.

И дело не в эмоциях: просто я знаю как устроены БСО 12.02.2014 23:17

маршрут-квитанция. вы не меня пытайте, вы в минфин и минтранс чирканите запросик, на каком основании они ее назвали документом строгой отчетности, и им доказывайте, что с точки зрения людей, которые "знают, как устроены БСО", маршрут-квитанция таковым не является. 12.02.2014 23:29

Заметьте: не бланком строгой отчетности (т.е.БСО с которыми все ясно), а документом строгой отчетности. Почувствуйте разницу. А писем на эту тему - ну не меньше, чем с полсотни, и точек зрения больше, чем две. 12.02.2014 23:46

ну разница между "бланк" и документ" чисто лингвистическая. бланк - это пустой бланк. а документом он становится когда там указаны нужные реквизиты. забить в консультанте в поиск "документ строгой отчетности" - во-первых, выясняется, что консультант различия не делает между "док.стр.отч." и "бланк стр.отч.", а во-вторых, в действующем правовом поле понятие "док.стр.отч." даже и не определено 13.02.2014 04:21

Анатолий, Елена.

Я точно знаю, что перед отчётом за командировку одной маршрут-квитанции НЕ достаточно. Обязательно нужно иметь копию посадочных талонов. Объясняю: Маршрут-квитанция не является БСО ибо маршрут-квитанция-это не электронный авиабилет, а лишь отображение электронного авиабилета на бумаге, чтобы не ехать "с голыми руками". Сам же электронный авиабилет хранится в компьютерной базе данных. Анатолий совершенно прав: Для того, чтобы сдать электронный авиабилет, а точнее отменить confirmed reservation-не обязательно сдавать маршрут квитанцию. Поэтому они не знают эта маршрут-квитанция действительного электронного авиабилета или же авиабилета, которого ты отменил. Поэтому как подтверждение, что у тебя действительно было confirmed reservation-они и просят копию посадочных талонов, чтобы подтвердить наличие электронного авиабилета, а не маршрут-квитанции.

Думаю я достаточно разъяснил, друзья!)) 13.02.2014 11:20

БСО является таковым (бланком строгой отчетности ) не по признаку полезности для подтверждения расходов, а поскольку имеет уникальный номер и подлежит учету даже если формируется электронно. В свете этого именно Минтрансу и решать, должны ли маршрут-квитанции отвечать признакам БСО (или документа строгой отчетности поскольку речь формально не идет о бланке как таковом). т.е. должны ли перевозчики учитывать эти подтверждающие оплату документы и присваивать им уникальные номера. Он и решил (в приказе). причем тут вообще утверждения, что это не БСО т.к. не достаточен для учета расходов. не это признак БСО. 13.02.2014 14:45

В свете этого именно Минтрансу и решать, должны ли маршрут-квитанции отвечать признакам БСО (или документа строгой отчетности поскольку речь формально не идет о бланке как таковом)

Опять неувязочка вышла: нет у Минтранса таких полномочий. Потому он и назвал маршрут-квитанцию не БСО, а документом строгой отчетности.

Идем дальше: есть всеми нами любимый закон 54-фз, п.2 которого гласит: " Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (т.е. именно БСО, а не каких-то документов строгой отчетности).

Позиция всеми нами любимого Минфина - также колебалась (вместе "с линией партии". Если в письме от 1 октября 2012 г. N 03-03-06/1/515 Минфин говорил о достаточности маршрут-квитанции, то в письме от 29 августа 2013 г. N 03-03-07/35554, Минфин расширяет условия признания: "Таким образом, для возможности признания в целях налогообложения прибыли организации расходов на приобретение железнодорожного и (или) авиабилета документами, достаточными для подтверждения факта поездки, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета;посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту". Зачем потребовалось расширение? да очень просто: напечатать левую маршрут-квитанцию может даже школьник, а в отличие от нормального БСО (в т.ч. бумажного билета). Подтверждение того, что деньги действительно были перечислены (и включены в выручку авиакомпании) налоговая (по встречке) - проверить практически не может. Вот поэтому-то появилось требование о посадочном талоне. ибо только с его помощью можно убедиться, что услуга действительно оказана, а билет, к примеру не сдан (в талоне ставятся отметки посадочных служб и служб безопасности, которые "юный злоумышленник" - подделать не сможет или не решится).

БСО является таковым (бланком строгой отчетности ) не по признаку полезности для подтверждения расходов

Речь - вовсе не о полезности БСО, а о том, что он будучи правильно оформленным, полностью соответствует требованиям ст.252 НК РФ и ст.9 закона 402-фз, а маршрут-квитанция - не полностью. 22.04.2014 17:24

Подскажите, если в письме минфина нет фразы БЕЗНАЛИЧНЫХ РАСЧЕТОВ, будет ли применяться к вычету НДС из БСО или только при соблюдении оплаты за нал и по кредиткам. или необходимо дополнительно выставлять счет-фактуру?

Письмо Минфина России от 10.01.2013 № 03-07-11/01

При рассмотрении вопроса применения НДС Минфин России напомнил:

– маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчётности и применяется для осуществления организациями и ИП наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения контрольно-кассовой техники. (п. 2 Приказа Минтранса России от 18.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации»).