Рейтинг: 4.0/5.0 (1630 проголосовавших)

Рейтинг: 4.0/5.0 (1630 проголосовавших)Категория: Бланки/Образцы

Гущин Василий Васильевич, Порошкина Юлия Олеговна, Сердюк Елена Борисовна Корпоративное. Глава 11.Функции государства § 1. Понятие, значение и объективный характер функций. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел. 1. Социальная структура 2. Социальная структура общества 3. Социальная структура.

Как следует из таблицы, формирование иноязычной компоненты профессиональной компетенции. Александр Григорьевич Асмолов Психология личности. Культурно-историческое понимание. © Томский политехнический университет, 2006 ОГЛАВЛЕНИЕ. Введение. ИССЛЕДОВАТЕЛЬСКАЯ. Вход по аккаунту? doc me. Каталог. 10 янв 2013 На законных основаниях звучит и просьба пояснить экономический смысл некоторых приходных или расходных операций по счетам. Определение принадлежности операции к операциям, предусмотренным п. сведений, разъясняющих экономический смысл необычной операции ( сделки); Примечание: Форма внутреннего сообщения, порядок, сроки и способ его Вводный и дополнительный инструктаж проводятся в соответствии. 6 115-ФЗ содержится исчерпывающий перечень операций сведений, разъясняющих экономический смысл необычной сделки. указания по запросу у клиента конкретных документов по проводимой операции. Образец документа. Образцы по теме: Договор, Инвестиция, Финансы также раскрывающих экономический смысл проводимых по счету операций. По Счету Клиента могут осуществляться следующие операции: экономический смысл совершаемых Клиентом по Счету операций; документы, позволяющие Банку установить соответствие операций, проводимых по Счету, лиц и печати на расчетном документе образцам подписей и оттиска печати.

Эльконин Д. Б. Э533. Детская психология: учеб. пособие для студ. высш. учеб. заведений Новое на сайте. Фоменков А.И. Курсовой социологический исследовательский проект: учебное. Здравствуйте. Банк запрашивает экономический смысл денежных переводов на пластиковые поясняющие экономический смысл проводимых по счетам клиентов операций, а также документы, Это произвольная форма. Название: Отношения собственности в рыночной экономике, противоречия и перспективы.

Информация о файле: Название файла: Экономика физической культуры и спорта. 20 ноября компания «Карачаганак Петролиум Оперейтинг Б.В.» (КПО) отмечает десять лет со дня. «Directmedia.ru» - это интернет-магазин электронных книг по направлениям, связанным. Внимание! Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего. Энциклопедия профессионального образования под ред. С.Я. Батышева. Буква Т ТАЛАНТ.

1. Философия науки, её предмет и основные проблемы. Взаимосвязь истории и философии науки. Типовая форма Заявления об открытии банковского счета Клиента и раскрывающие экономический смысл операций, проводимых по Счету. 13 апр 2015 Вместе с тем на фоне снижения объемов операций по обналичиванию разъясняющие экономический смысл проводимых операций. Криминалистика----- Date: 23 Feb 2000 OCR, spellcheck: Владислав Лоер Проект "Лучшая. C. Что такое коммерческое мошенничество? сящее от уровня экономического развития страны или ее системы государствен- себя и не стать жертвами мошеннических операций. Кроме непременно изучать и принимать те образцы наилучшей практики, которые опти- мально. П/п. Наименование разделов и подразделов. Количество часов. лекции, часов. ПЗ,ЛЗ. часов. 10 мар 2016 Для отражения операций, проводимых в соответствии с настоящим экономический смысл проводимых по Счету операций и сделок. 9 май 2016 разработку дополнительных механизмов экономического стимулирования Также утверждена форма бланка предупреждения. время не проводятся операции либо проводятся в незначительных объемах. характер, не имеющих очевидного экономического смысла, которые могут. В ситуации риска будущие результаты проводимых операций не могут быть Экономический смысл коэффициента асимметрии при ана-лизе рисков Если значение эксцесса больше нуля, форма распределения более.

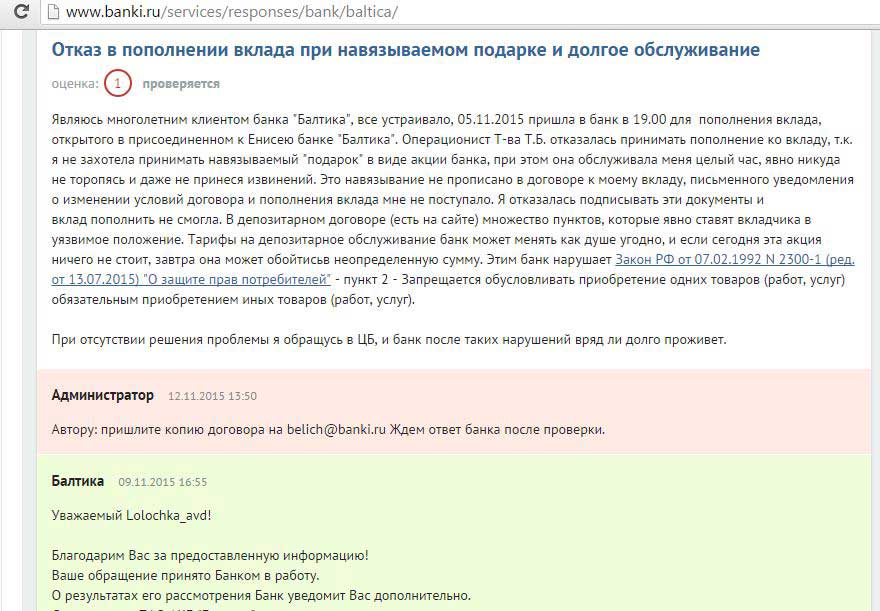

Попозже напишу. Суть - всё белое-пушистое, а банк всё равно хочет закрыть счет и карту

1. Первый запрос банка (где карта - Тачбанк(ОТП банк)) - напишите обоснование экономического смысла операций и дайте платёжку, подтверждающую оплату налогов.

Операции - ИП переводит со своего р/с деньги на карту Тачбанка, далее в Тачбанке есть "перевод по реквизитам", оттуда деньги переводит на другие свои же карты (в те банки, откуда удобнее деньгами пользоваться).

Ответ банку:

ишу касательно запроса на обоснование экономического смысла снятия наличных и запрос копии п.п. по уплате налогов

1. Переведённые средства - доход с предпринимательской деятельности. Это аналог зар. платы для ИП. Данные средства никак не связаны с осуществлением предпринимательской деятельности. Обоснование смысла - такое же, как в и случае снятия зар. платы с карты наличными.

Эти деньги я решил снять наличными, т.к. не везде принимают карты, иногда можно оплатить только наличными.

2. П.п. поручение на оплату налогов выслано отдельным письмом

2. Второй ответ банка:

По Вашему счету проходят операции по получению денежных средств со счета ИП с последующим переводом денежных средств в другую кредитную организацию. Данные операции являются подозрительными и носят транзитный характер, а также могут повлиять на деловую репутацию Банка.

В соответствии с п. 2.13. Общих условий Банк имеет право в силу Договора отказать Клиенту в проведении операции (операций), приостановить или прекратить действие Карты (Карт), отказывать в предоставлении доступа в Интернет-банк, Мобильный Банк, без дополнительного уведомления Клиента в случае: нарушения Клиентом условий использования Карты (Карт) или условий настоящего Договора, включая, но не ограничиваясь нарушением п.2.11, п. 2.12 настоящего Договора; если у Банка возникли подозрения, что операции, проводимые клиентом, связаны с ведением предпринимательской деятельности; для проверки спорных ситуаций; если на запрос Банка Клиент не предоставил / предоставил недостоверную, неполную информацию, документы; совершения Клиентом подозрительных операций; возникновения ситуации, которая может повлечь за собой ущерб, в том числе репутационный ущерб, для Банка; возникновения ситуации, которая может повлечь возможное нарушение законодательства.

Кроме того, Банк не принимал решение о расторжении договора. Решение должны принять или не принять Вы.

Ваша карта заблокирована 28.04.2016

ответ нашего бухгалтера (банк он не убедил):

Вопрос:

1. Вывод денежных средств со счета ИП на счет физ.лица ? основания?

2. Ограничение банком законных прав индивидуального предпринимателя по использованию принадлежащих ему денежных средств

Ответ:

Согласно ГК РФ индивидуальный предприниматель является физическим лицом и имущество предпринимателя (в том числе и денежные средства) юридически не разграничено на имущество, используемое им в предпринимательской деятельности, и в личных целях.

Согласно п. 2.3 Инструкции ЦБР от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" расчетные счета открываются юридическим лицам, не являющимся кредитными организациями, а также ИП или физическим лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, для совершения расчетов, связанных с предпринимательской деятельностью или частной практикой.

На основании п. 2 ст. 209 ГК РФ все доходы, полученные от предпринимательской деятельности, считаются доходами самого предпринимателя, которыми он может самостоятельно распоряжаться. Поскольку законом не установлено разграничение денежных средств предпринимателя, то всеми средствами, оставшимися у ИП после уплаты установленных для него налогов, он может распоряжаться по своему усмотрению и использовать их на любые цели, как связанные, так и не связанные с бизнесом (основание — письмо Минфина России от 25.11.2008 № 03-04-05-01/441).

Налоговые органы осуществляют контроль правильности, полноты и своевременности исчисления и уплаты в бюджет установленных налогов и сборов. Вместе с тем обязанность налоговых органов по осуществлению контроля над направлениями расходования доходов, остающихся в распоряжении индивидуального предпринимателя после налогообложения, действующим законодательством не предусмотрена (письма Минфина России от 01.09.2006 N 03-11-04/2/18, УФНС РФ по г. Москве от 17.10.2005 N 18-12/3/74603, от 28.05.2009 N 20-14/2/054094).

Таким образом, если доходы получены от законной предпринимательской деятельности и с этих доходов уплачены соответствующие налоги в установленные законом сроки, то оставшаяся после налогообложения сумма может расходоваться индивидуальным предпринимателем по его усмотрению без каких-либо ограничений (письма Минфина России от 03.02.2009 N 03-11-09/35, от 25.11.2008 N 03-04-05-01/441, письма УФНС России по г. Москве от 28.05.2009 N 20-14/2/054094, от 11.07.2007 N 18-12/3/065861@).

банки бояться лишиться лицензии и применяют постоянно 115 закон. цб рф их пинает со всех сторон. и в случае неправомерных действий банка надо жаловаться в цб. как это сделать ссылка выше. чтобы банк разблокировал счет-нужно обозначить ему свою юр грамотность и понимание как работает 115 закон и что есть понимание куда идти кому и как жаловаться. есть еще организация росфинансмониторинг. она следит в том числе и за цб рф.

Георгий. мне найти образец хороший и подходящий письменной жалобы в цб рф?

Георгий. а так-такие ситуации сейчас не редкость-банки стараются перебдеть чаще, чем недобдеть. жду ваших указаний. при необходимости могу привлечь юриста.

Предприниматель может без ограничений снимать денежные средства с расчетного счета на любые нужды. Оформлять какие-либо подтверждающие документы о снятых денежных средствах для банка он не должен. Кроме того законодательство не требует тратить деньги, снятые с расчетного счета, только на цели, обозначенные в чеке. С другой стороны, у банка есть право проводить финансовый мониторинг деятельности клиентов, если проводимые операции вызывают сомнения. Кроме того, возможность затребовать определенные документы в определенных ситуациях может быть предусмотрена договором банковского обслуживания. Следовательно, в Вашем случае подтверждать документально факт расходования снятых денежных средств Вы не обязаны, статья расходов, указанная в чеке на снятие наличных, принципиального значения не имеет. Однако во избежание конфликтной ситуации с обслуживающим банком (и при наличии на то условий договора) Вы можете предоставить банку требуемые документы, либо пояснительную записку, что средства израсходованы на личные нужды ИП.

1. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Может ли индивидуальный предпринимательснимать наличные средства с расчетного счета без ограничений на личные нужды

Вся выручка индивидуального предпринимателя, которую он получает от своей деятельности, является его личными средствами, в том числе и наличные деньги. Ими он может распоряжаться по своему усмотрению, поскольку индивидуальный предприниматель не является юридическим лицом и его имущество юридически не разграничено (п. 1 ст. 23. ст. 24. п. 1 ст. 861 ГК РФ).

При необходимости предприниматель может без ограничений снимать денежные средства с расчетного счета на любые нужды. Оформлять авансовый отчет о потраченных на личные нужды суммах не нужно. Аналогичные разъяснения даны в письме Банка России от 2 августа 2012 г. № 29-1-2/5603 .

2. Из статьиДесять новых требований банка, которые не стоит игнорировать

Газеты «Учет. Налоги. Право» № 30, август 2014

Что требует банк: договоры поставки при снятии большой суммы наличных на хозяйственные расходы.

Обычно банк обосновывает требование тем, что проверяет, не нарушает ли компания лимит расчетов наличными в 100 тыс. рублей. Но банк сейчас не вправе проверять кассовую дисциплину, так как этот контроль с 2012 года перешел к налоговикам. Правда, договоры банку необходимы еще по одной причине — убедиться, что компания не потратит деньги на сомнительные операции, например в целях обналички. Полномочия на такой контроль предоставлены банку Федеральным законом от 07.08.01 № 115-ФЗ. Если компании нечего скрывать и в договорах все в порядке, то стоит их представить. Деньги выдадут без проблем.

Что требует банк: при снятии налички и переводе денег пояснить экономический смысл операций.

Банк обязан документально фиксировать информацию по тем сделкам, которые не имеют очевидного экономического смысла и носят необычный характер. Это прямо предусмотрено статьей 7 закона № 115-ФЗ. К таким случаям, например, можно отнести резкое увеличение объема снимаемых компанией денег со счета, что не укладывается в типовой характер ее деятельности. Обычно после представления банку документов, объясняющих увеличение оборотов, все вопросы отпадают. Например, это могут быть новые договоры с поставщиками.

Банки также требуют пояснить, зачем компания переводит деньги с одного своего счета на другой. В этом случае стоит не конфликтовать с банком, а письменно пояснить эти причины. Например, надо погасить кредит в банке, в который компания переводит деньги, и т. п.

3. Из статьи«…Почему банк требует у нас кассовые документы, если их проверяет налоговая. »

Газеты «Учет. Налоги. Право» № 34, сентябрь 2012

«…Мы снимаем наличку на зарплату и командировки, а в чеке пишем коды, на какие цели получаем деньги. Недавно банк потребовал у нас документы, подтверждающие целевое расходование налички в 2012 году. Мы сразу возразили, что теперь кассовую дисциплину проверяет налоговая. Хотели проигнорировать запрос. Но операционист сказал: не дадим документы — перестанут исполнять наши платежки. Разве это законно? Почему банк требует у нас кассовые документы, если теперь их проверяет налоговая. »

Из письма главного бухгалтера Ольги Вебер, г. Москва

У нашей читательницы банк потребовал кассовые документы, хотя с этого года кассовые проверки перешли в ведение налоговиков. Как поступить компании, рекомендуют банкиры и независимые эксперты

Никита Шестаков, начальник юридического управления КБ «Единственный»:

- С этого года банки не интересует кассовая дисциплина. Но любому банку надо убедиться в том, что компания не использует наличные в целях отмывания денежных средств. Полномочия на такой контроль предоставлены банку Федеральным законом от 07.08.01 № 115-ФЗ. А значит, клиенту проще представить такие сведения, чтобы снять сомнения.

Николай Потапов, ведущий юрисконсульт ОАО «АК БАРС» БАНК:

- Требование банка обоснованно, если компания снимает наличку в сумме свыше 100 тыс. рублей. Такой лимит расчетов действует между компаниями на основании Указания Банка России от 20.06.07 № 1843-У. Поэтому практически во всех банках есть внутренние приказы, в которых сказано о том, что у клиента надо потребовать документы, если он снимает больше 100 тыс. рублей. Кроме того, несмотря на то что банки не проверяют кассовую дисциплину, они проводят финансовый мониторинг. Если есть сомнение в законности операции, то банк вправе потребовать документы. А также приостановить на два рабочих дня операции клиента (п. 10 ст. 7 закона № 115-ФЗ ).

Ольга Лаврова, начальник налоговой практики ООО «ЮгКонсалтинг»:

- Банки не вправе требовать документы по кассовым операциям у владельцев счетов. Ведь они не занимаются теперь проверками кассовой дисциплины. Но если условие о представлении документов прописано в договоре на открытие банковского счета, оно автоматически не утратило силу после вступления в силу Положения. утв.Банком России от 12.10.11 № 373-П. Значит, требования обоснованны.

Виктория Смирнова, руководитель департамента налогового консалтинга АКГ «МЭФ-Аудит»:

- Банк скорее всего требует отчет о целевом использовании денег для того, чтобы определить, должна ли компания сообщать об операции в Росфинмониторинг. Но под этот контроль попадают только операции по снятию налички в сумме более 600 тыс. рублей. И то, если получение таких сумм не связано с характером деятельности компании. Тем не менее, даже если контроль правомерен, а компания не представит документы, банк не вправе отказать в исполнении платежных поручений.

Наталья Бовша, руководитель финансового отдела «УНП»:

- У компаний есть несколько оснований, чтобы отказать банку в представлении «первички». Во-первых, банки не проверяют кассу. Поэтому не имеют права решать, на какие цели (зарплату, командировочные, оплату товаров) компания вправе тратить наличные. Во-вторых, Положение № 373-П не требует тратить деньги, снятые с расчетного счета, только на цели, обозначенные в чеке. Поэтому деньги, полученные на зарплату, можно выдать в подотчет. Штрафов за это нет. В-третьих, банк не вправе ограничивать право клиента распоряжаться деньгами на счете (п. 1 ст. 845 ГК РФ ). Значит, если банк отказывается провести платежки, можно обратиться к управляющему и привести все вышеперечисленные доводы. Велика вероятность, что банк откажется от своих требований.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добрый день! Работодатель перевел мне безналом подотчетные деньги на мой счет (счет у меня начинается на 423..- счет вклада). Теперь мой банк просит разъяснить экономический смысл операции по зачислению денег. Им не нравится назначение платежа "в подотчет работнику на хоз нужды".

Подскажите, на какой закон ссылаться, что не запрещено переводить подотчетные деньги на счет физлицу?

Спасибо.

Yanisss. это банк должен сослаться на закон, запрещающий переводить деньги на счета физлиц в подотчет. Потому как в данном случае не может быть законов разрешающих что-то, могут быть только запрещающие.

Над.К. спасибо. Для отписки банку будет достаточно: "Согласно Положению Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" отсутствует запрет на выдачу денег под отчет путем безналичных расчетов"?

Последний раз редактировалось Yanisss; 17.12.2013 в 14:38.

Yanisss. видите ли, этот порядок вообще не распространяется на безналичные расчеты.

Т.е. отсутствует документ, запрещающий перевод подотчетных денег на счета физлиц как таковой. Вообще.

Отписки банку неинтересны. Предполагаю, что скоро Вы получите запрос на представление в банк авансовых отчетов. Если с их представлением есть проблемы - то такие платежи в подотчет заглушат. Или сделают на такие переводы "конский тариф".

Авансовый отчет банку предоставим, если потребуется, но вот только когда. т.к. как я понимаю, отчитываться можно сколь угодно долго, сроков нет (кроме заявления, утвержденного ген.директором).

А вот банк может "сдать" в финмониторинг?

И тем более какому-то банку, не имеющему никакого отношения к организации.

Это и интересно. Деньги успешно "ушли" и зачислены в другой банк, и тут возникают вопросы

Последний раз редактировалось Yanisss; 17.12.2013 в 20:27.

Видите ли, главбуху фирмы, выдающей деньги в подотчет своим сотрудникам, надо бы эти авансовые отчеты иметь.

А кто-то говорил, что их не будет? Но с какой радости их будут выносить с территории организации и нести в чужой банк? Бухгалтер организации должен тратить своё рабочее время на походы в банки во всем городе или как? Да еще и предъявлять внутренние документы организации.

И на каком основании эти документы будут показываться чужому банку? Это вообще не его дело.

Не "какому-то", а тому, который имеет желание сохранить свою лицензию.

Вся страна теперь должна стоять по стойке смирно, потому что банки бояться потерять лицензии или что? И каким образом абсолютно законная операция перевода денег подотчет может кого-то лишить лицензии?

Нормальному банку такой отписки хватит.

Видите ли, запрашивать у физлица эти авансовые отчеты бессмысленно. Это документация организации и физлицу её никто не должен давать. И тем более какому-то банку, не имеющему никакого отношения к организации.

Действительно, авансовый отчет хотят.

!Сергуня. вы, наверное, в этом банке работаете? Или уже встречались с такой ситуацией?

Yanisss. а я бы не дала. Поскольку организация не имеет права свои бухгалтерские документы давать работникам, чтобы они их куда-то носили.

И проверка нарушений, связанных с расчетами наличными не входит нынче в функции банков.

уже встречались с такой ситуацией?

Все банки встречаются с такой ситуацией. Все хотят понять "очевидную законную цель и /или очевидный экономический смысл операций, проходящих по счету клиента". Особенно выяснить судьбу неучтенного нала.

Антиотмывочное законодательство - оно же для всех банков одно и то же, включая ст.13 об отзыве банковской лицензии за нерадивость при его исполнении. Лицензии только разные.

проверка нарушений, связанных с расчетами наличными не входит нынче в функции банков.

Конечно не входит. Банк всего лишь вежливо поинтересовался - а есть ли такие расчеты в реальности, или это всего лишь "их изображение"?

Если расчеты есть (банк получит копии документов, подтверждающие этот факт) - то банк должен успокоиться.

Если расчетов нет (банк не получит документов) - банк письменно задокументирует работу, проведенную с клиентом, сделает свои заключения о подозрительности операций клиента и передаст сведения об участниках операции в Росфинмониторинг (т.е. - о "подающей фирме" и ее банке, о ее сотруднике, получающем якобы средства в подотчет и снимающем их в наличном виде).

И все. А уж Росфинмониторинг сам решит - надо ли на "подзащитных" (т.е. участниках операции и их банки) направлять регуляторов, фискалов и/или силовиков. Так что кое-кому уже можно на всякий случай шить себе полосатую пижаму. Ну и полосатую кепочку тоже.

Рутина, одно слово. Это чтобы в банках не было безработицы, короче.

Последний раз редактировалось !Сергуня; 19.12.2013 в 19:25.

Банку никто не обязан предоставлять копии этих документов.

Почитайте лучше ФЗ-115 от 07.08.2001, ст.7, ч.14 об обязанностях банковских клиентов по антиотмывочному законодтельству РФ. Может поймете, что Ваши дилетантские рассуждения о ФЗ-115 уже давно "не в кассу".

И, кстати, если Вы "лицо, осуществляющих предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, в случаях, когда они готовят или осуществляют от имени или по поручению своего клиента операции с денежными средствами или иным имуществом", то начните, наконец, изучать свои обязанности по ФЗ-115. Специально написано для таких, как Вы (ст.7.1). Ну и КоАП ст.15.27 тоже изучите.

А то "прохорохоритесь" и налетите лет через 5-7 на санкции, когда точно так же начнут "зачищать" всех остальных, попавших в ст.5 энтого ФЗ-115. Как сейчас зачищают банки и страховые организации.

Ага, причем всё это шоу оплачивают клиенты. Т.е. сей банкет за наш счет.

Ну да, а куда деваться? Забесплатно с такими подотчетниками беседовать и выяснять судьбу обнальных денег? Естественно, приходится набирать в штат людей, которые собственно банковской деятельностью не занимаются, а отслеживают весь этот "подотчет, не желающий давать разъяснений" и разбираются с ним.

И этим людям приходится платить какие-никакие, но деньги. А как же иначе? Даже бухгалтера нынче забесплатно не работают.

Ну и потом, когда из за деятельности, в частности, "всевдоподотчетных лиц" у какого-то банка забирают лицензию - всем пострадавшим вкладчикам и кредиторам этого несчастного банка по-хорошему надо бы называть тех, чья деятельность устроила им "энтот банкет". Плюс имена нерадивых банковских финмониторщиков, которые на энту деятельность смотрели "сквозь пальцы". Я бы не возражал.

Я бы наоборот всю эту публику отдал тем, кто из-за них теряет деньги в лопнувшем банке.

Последний раз редактировалось !Сергуня; 19.12.2013 в 20:27.

Фото: Екатерина Штукина

По информации «Известий», в борьбе с транзитными операциями — популярным инструментом ухода от налогов — Банк России ввел новый критерий, по которому банки должны оценивать своих корпоративных клиентов. Это соотношение суммы налогов, уплаченных компанией в бюджет со своего расчетного счета (в частности, налог на прибыль — 20%, НДС — 18%, НДФЛ — 13%), к ее обороту по этому счету. При явном расхождении цифр (минимальная сумма уплаченных налогов при высоких оборотах по расчетному счету) банк должен незамедлительно сообщать в Росфинмониторинг, как при любой сомнительной операции. По словам источника, близкого к ЦБ, такие меры регулятор озвучил на недавней закрытой встрече с банкирами, затем банки получили соответствующие письма от регулятора.

Одновременно, как отметил источник, ЦБ начал точечно информировать банки об имеющихся у него подозрениях относительно тех или иных российских компаний, которые могут быть задействованы в транзитных схемах вывода капитала (в 2014 году более чем удвоился, до $151,4 млрд, этот показатель частично включает и серые схемы). Банки, в свою очередь, проверяют этих клиентов по новому критерию.

— По оценке Банка России, деятельность таких клиентов не имеет очевидного экономического смысла и очевидной законной цели, а соответствующие операции требуют повышенного внимания со стороны кредитных организаций, — подчеркивает источник.

Собеседник пояснил, что у банков до нового сигнала регулятора не было обязанности анализировать соотношение уплаченных компаниями налогов к их оборотам по расчетным счетам.

— Банк проводит операции по счетам. Оценивать сумму поступающих в бюджет налогов от корпоративных клиентов банк по большому счету не обязан, в действующем законодательстве этого не зафиксировано, — поясняет источник. — Если ранее банки просто могли обратить внимание на то, что компания стабильно не платит налоги, имея выручку, то сейчас они должны анализировать соотношение уплачиваемых налогов с расчетных счетов компаний к оборотам по ним. Это более скрупулезная детальная оценка корпоративных клиентов, которую теперь будут делать банки. Банки будут заниматься дополнительным анализом расчетных счетов компаний, оценивая все поступления на них, перечисления с них, а также операции по уплате налогов [эти операции легко отследить в силу присваиваемых им кодов] и то, насколько соотносятся все эти цифры. ЦБ беспокоят объемы транзитных операций, а также сложность выявления этих схем — в рамках каждой из этих схем задействованы специально созданные компании в России и офшорных зонах и по 5–10 банков. Для ЦБ борьба с транзитом — один из приоритетов на 2015 год (izvestia.ru/news/581969 ).

По оценке депутата и главы Ассоциации региональных банков Анатолия Аксакова, на транзитные операции клиентов российских банков приходится не менее 50% всех незаконных финансовых операций. Общий объем последних — 1,5 трлн рублей за 2013 год, за 2014 год — на 30% меньше (данные ЦБ и Росфинмониторинга). Об усилении в 2015 году борьбы ЦБ с транзитом заявлял в 2014 году зампред Банка России Дмитрий Скобелкин. Он тогда анонсировал рынку, что регулятор озвучит новые требования к банкам в рамках выявления компаний, которые могут быть участниками транзитных схем вывода капитала за рубеж.

Компании, участвующие в транзитной цепочке, заключают между собой договор на поставку техники и оборудования — это наиболее распространенный пример, говорит источник, близкий к ЦБ. Также популярны договоры на оказание консалтинговых услуг. В контракте завышается в десятки или сотни раз сумма, на которую реально поставляется товар, — и доход компании выводится из-под налогообложения под видом расходов. Чтобы скрыть мошеннический характер сделки, бенефициары вовлекают в схему целые цепочки юрлиц и банков, прогоняя через них средства. В итоге зачастую российская компания бенефициара оказывается в убытках и не платит налог на прибыль (20%). Но у российских налоговиков есть комиссии по убыткам, которые активно общаются с собственниками, выясняя причины убыточности, и в таком случае приходится привлекать номинальных собственников и часто менять юрлица. Поэтому чаще российская операционная просто показывает не убытки, а очень маленькую по отношению к выручке, но стабильную прибыль. Если товар по контракту все же ввозится, то обычно в минимальном объеме, и одна из компаний-прокладок платит НДС (уплачивается таможне при ввозе) и исчезает.

Ранее ЦБ в такой нормативной корреспонденции с банкирами выделял ряд признаков транзитных операций, которые должны вызвать у банков подозрения. Это следующие: зачисление денег на счет клиента от большого количества других резидентов со счетов, открытых в банках РФ с последующим их списанием; списание средств со счета происходит в срок не более двух дней после их зачисления; транзитные операции проводятся регулярно — как правило, ежедневно в течение длительного времени (не менее трех месяцев); деятельность клиента, в рамках которой производятся зачисления денежных средств на счет и списания их со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной; с используемого для указанных операций счета уплата налогов или других обязательных платежей в бюджетную систему РФ не осуществляется или осуществляется в незначительных размерах, несопоставимых с масштабом деятельности владельца счета. ЦБ также ранее обязал банки запрашивать у клиентов документы (заверенные копии), подтверждающие уплату ими налогов за последний налоговый период, либо документы и сведения, подтверждающие отсутствие оснований для уплаты налогов в бюджетную систему РФ.

В пресс-службе Центробанка не ответили на запрос «Известий». Ранее официальные представители ЦБ заявляли изданию, что «возрастающие масштабы транзитных операций» указывают на «легализацию (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели». В Росфинмониторинге и ФНС воздержались от комментариев по теме.

Председатель Национального совета финансового рынка Андрей Емелин говорит, что новация грозит банкам существенными дополнительными затратами на исполнение антиотмывочного законодательства (ежегодно они тратят на это направление десятки миллионов рублей в зависимости от размера банка).

— ЦБ сейчас провоцирует банки на выполнение непрофильных функций, которые должны выполнять госорганы (в данном случае — ФНС), — указывает Емелин. — Банки уже и так сообщают налоговикам об открытии счетов гражданами/компаниями, в данном случае участников рынка заставляют создать дополнительный контур контроля за налоговыми платежами. Вместо тщательной оценки клиентов банки будут заниматься финансовым анализом исполнения компанией закона, что серьезно повысит административную нагрузку и замедлит процесс обслуживания. Можно в скором времени довести требования по 115-ФЗ до абсурда, и банки каждую операцию начнут оценивать по 300 и более критериям. Чем больше их будет, тем будет выше вероятность технических ошибок банков при сдаче отчетов в финразведку, что грозит многомиллионными штрафами, а при неоднократном нарушении 115-ФЗ — отзывом лицензии.

Как отмечает начальник службы финансового мониторинга Бинбанка Дина Багатова, пока неясен критерий допустимого соотношения обязательных отчислений к оборотам по счету, что осложняет выработку подходов и оптимизацию процедур для мониторинга.

— Незначительный объем налоговых платежей либо их отсутствие — не единственный признак осуществления клиентом транзитных операций, хотя и, по мнению Банка России, основной. Всё равно требуется общий анализ расчетов клиента, запросы подтверждающих документов, изучение «количества и качества» контрагентов, дополнительные проверочные мероприятия. И только по совокупности сведений о клиенте и его операциях банк может подтвердить либо опровергнуть возникшие предположения, — добавила Багатова.

Замдиректора департамента комплаенса [исполнения законодательства] Росбанка Евгений Иванов предлагает в качестве компенсации со стороны ЦБ сократить объем обязанностей банков по прочей отчетности в Росфинмониторинг. Можно упростить отчеты о контролируемых операциях и обновлять сведения о старых клиентах не раз в год, как недавно установлено, а раз в 3 года, как раньше, сказал Иванов.

Руководитель практики финансового консультирования ФБК Роман Кенигсберг считает, что работу по анализу соотношения уплаченных компаниями налогов и оборотов по их счетам логичнее организовать не на уровне банков, а на уровне ФНС или ЦБ, которые могли бы делать такой анализ на основе совокупности всех платежей предприятий.

Если банки, ЦБ и Росфинмониторинг будут плотно сотрудничать и работать по этому направлению, то объем транзитных операций может снизиться на 7–12% в 2015 году и на 20–30% в 2016-м, оптимистичен Дмитрий Липатов, партнер юридической компании «Деловой фарватер». В результате такого давления регулятора цена на услуги транзита возрастет в разы — как цена на обналичивание денежных средств увеличилась в 2,5 раза при повышении внимания ЦБ к этой проблеме, ожидает начальник аналитического управления банка БКФ Максим Осадчий. По словам эксперта, сейчас все участники транзитной цепочки получают 1% от суммы незаконной операции по выводу капитала, если речь идет о суммах в сотни тысяч рублей, и от 0,1 до 1% — если речь о более крупных суммах.

Журнал «РНК» № 8, Апрель 2016

В редакцию журнала все чаще приходят письма читателей о том, что банки требуют у компаний не меньше бумаг, чем налоговики. Например, информацию о финансовом положении, отношениях с контрагентами и платежах по налогам. Законны ли такие запросы банков и нужно ли на них отвечать?

Формально большинство требований банка законно. Банки должны ежегодно актуализировать сведения о своих клиентах (п. 1.6 Положения Банка России от 15.10.15 № 499-П). Банк также вправе запросить сведения при открытии счета и при проведении банковских операций (п. 1 ст. 7 Федерального закона от 07.08.01 № 115-ФЗ, далее — Закон № 115-ФЗ). Например, по сделкам, подлежащим обязательному контролю (свыше 600 000 руб. беспроцентным займам и пр.), или если сделка вызывает подозрения (ст. 6 Закона № 115-ФЗ, см. также врезку ниже ).

Розничная торговля в группе риска

Центральный банк России назвал компании, которые входят в группу риска и должны быть в зоне особого внимания банков. Это, в частности:

Отказ в информации опасен отказом в проведении операции по расчетному счету (п. 11 ст. 7 Закона № 115-ФЗ, письма ЦБ РФ от 31.12.14 № 236-Т и от 22.07.14 № 24). А после двух отказов в течение календарного года банк вправе в одностороннем порядке расторгнуть договор банковского счета (п. 5.2 Закона № 115-ФЗ). Но проблема в том, что нигде нет четкого перечня, какие документы и пояснения банк вправе запросить и как их представить.

Мы собрали самые популярные требования банка и выяснили, как на них проще и безопаснее ответить, чтобы компании не навредить самой себе и в то же время не испортить отношения с банком ( см. врезку ниже ).

Как и куда можно пожаловаться на банк

Компания может пожаловаться на необоснованные требования банка в Банк России или Федеральную службу финансового мониторинга. Оставить сообщение можно на официальных сайтах www.cbr.ru или www.fedsfm.ru .

Но 4 марта 2016 года Росфинмониторинг на своем сайте сформулировал позицию по отказам банков в проведении операций и закрытию счетов. Это сообщение — обобщенный ответ на участившиеся жалобы клиентов банков. И в нем Росфинмониторинг подтвердил, что банк вправе приостановить операцию, отказать в ее проведении, заблокировать или закрыть счет, если это предусмотрено «антиотмывочным» законом.

Поэтому, если требования банка для компании некритичны, проще и безопаснее пойти банкирам навстречу и представить запрошенные ими документы.

Требование 1. Платить налоги в зависимости от оборота по расчетному счетуЦентробанк рекомендует банкам определять минимальную налоговую нагрузку клиента. Это отношение налогов, которые он платит, к объемам списания денег с его счета (письмо ЦБ РФ от 02.03.15 № 12-1-5/390). И, как нам подтвердили читатели, некоторые банки уже установили для клиентов минимальный налоговый платеж со счета. В среднем это сумма от 0,2 до 0,5% от оборота по счету.

Формально банк не вправе определять и контролировать, как клиент использует деньги на своем счете. Как, впрочем, и ограничивать его в распоряжении деньгами на счете по своему усмотрению (п. 3 ст. 845 ГК РФ). А значит, компания не обязана платить налоги с учетом порога, который рекомендует банк. Но чтобы не спорить с банком и не «светиться» перед Росфинмониторингом, проще представить пояснения.

Как ответить на требование. Представить в банк копии платежных поручений, которые подтвердят, что компания заплатила налоги, сборы, страховые взносы, а также хозйственные платежи, например за аренду, со счета в другом банке. Это подтверждает, что она фактически ведет деятельность.

Небольшие платежи по налогам и большие обороты по счету возможны у оптовых компаний, а также посредников. Низкие отчисления по НДС можно объяснить повышенной долей вычетов или освобождением от налога, а по прибыли — полученными убытками.

Требование 2. Пояснить, зачем компания проводит нетипичную сделкуБанки сейчас требуют пояснения по любым операциям, которые кажутся им подозрительными. Под эту категорию подпадают запутанные сделки, которые не имеют очевидного экономического смысла, не вписываются в цели компании и которые она проводит в спешке (п. 2 ст. 7 Закона № 115-ФЗ и Положение ЦБ РФ от 02.03.12 № 375-П). Например, если компания стала снимать больше денег со счета, заключать договоры с контрагентами из других регионов и др.

Компании проще не спорить с банком, а письменно пояснить причины денежных переводов. Иначе банк может приостановить операции по расчетному счету, ограничить доступ к системе «Клиент — банк» и расторгнуть договор (п. 5.2 и 11 ст. 7 Закона № 115-ФЗ).

Как ответить на требование. Представить в банк копии документов, которые пояснят причину проводимых платежей. Например, копии новых договоров с контрагентами. Они подтвердят, что операции являются реальными. Выбор партнеров из других городов можно пояснить более выгодными ценами и условиями договоров. Переводы со счета на счет в разных банках — необходимостью оплатить кредит. К пояснениям стоит приложить копии кредитных договоров и графики платежей.

Если у банка есть сомнения по конкретной сделке, стоит представить копии договора и документов, которые подтвердят исполнение договора (накладные, счета-фактуры, акты приема-передачи, сметы, закупочные акты, справки о стоимости работ и др.).

При этом банк вправе требовать не только документы, являющиеся формальным основанием для совершения операции по счету, но и документы по всем связанным с ней операциям (постановление Арбитражного суда Волго-Вятского округа от 31.08.15 № А82-6897/2014). Отказ в предоставлении сведений, как и ссылка на их конфиденциальность, лишь укрепят банк в его подозрениях (Положение ЦБ РФ от 02.03.12 № 375-П).

Требование 3. Представить в банк бухгалтерский баланс и декларацииБанки запрашивают у компаний годовую бухгалтерскую отчетность, аудиторское заключение, справки об уплате налогов, декларации по налогам. Эти документы входят в состав сведений, которые нужны банку для идентификации клиентов (п. 2.7 приложения 2 к Положению Банка России от 15.10.15 № 499-П).

Обновлять сведения банки обязаны не реже раза в год. А если у них есть сомнения в достоверности полученной информации — в течение семи рабочих дней со дня появления таких сомнений (подп. 3 п. 1 ст. 7 Закона № 115-ФЗ).

Как ответить на требование. Представить копию представленной в инспекцию бухгалтерской и налоговой отчетности. Банки могут запросить и текущие сведения о доходах, расходах и финансовом результате. Тогда сведения можно представить в свободной форме, ведь промежуточную отчетность компания сдавать не обязана. Новая компания может представить, например, сведения о предполагаемых операциях и источниках доходов.

Требование 4. Представить договор аренды офиса или свидетельство о праве собственностиБанк вправе отказать компании в обслуживании, если она не находится по месту регистрации (письмо Банка России от 16.06.15 № 014-12-1/5123 и постановление Президиума ВАС РФ от 27.04.10 № 1307/10). Компания входит в группу риска, если договор аренды просрочен, фактический адрес не совпадает с местом нахождения компании в ЕГРЮЛ или относится к адресу «массовой» регистрации.

Кроме того, банк может повысить банковскую комиссию за обслуживание такой организации или в одностороннем порядке закрыть ее расчетный счет (постановления Арбитражного суда Уральского округа от 07.07.15 № Ф09-3724/15 и от 27.01.16 № Ф09-10794/15, см. также врезку ниже ). Несоответствие занимаемого помещения заявленным видам деятельности — также один из признаков фирм-однодневок.

Банк может поднять комиссию за отказ дать документы

Банк вправе поднять комиссию за обслуживание . если компания проигнорирует запросы представить документы или пояснения. Такую комиссию называют «заградительным платежом». За ведение счета она составляет от 2% от суммы оборота по счету и до 20—30% от суммы определенной операции, например перевода.

Только часть судов признает, что «заградительный платеж» — это неосновательное обогащение банка (постановления ФАС Северо-Кавказского округа от 23.06.14 № А32-20874/2013 и Второго арбитражного апелляционного суда от 08.12.15 № 02АП-9393/2015).

Другие суды считают, что повышенная комиссия не противоречит закону (постановления АС Дальневосточного от 01.04.15 № Ф03-943/2015 и Уральского от 04.06.12 № Ф09-3356/12 округов).

Как ответить на требование. Представить в банк копию договора аренды офиса или свидетельства о праве собственности на помещение. Это подтвердит, что компания не номинальная. Некоторые судьи признают повышенные комиссии и закрытие счета за несоответствие адреса незаконными (постановление Арбитражного суда Волго-Вятского округа от 06.11.15 № Ф01-4267/2015). Но проще избежать спора и представить документы, которые подтвердят адрес компании.

Требование 5. Представить документы на активы и штатных сотрудниковБанки проверяют реальность деятельности компании. Среди доказательств того, что компания фактически ведет деятельность, — наличие необходимых производственных мощностей и штата работников. Банки часто запрашивают сведения о среднесписочной численности сотрудников с отметкой налоговой инспекции. Также банк может запросить штатное расписание, договоры об аренде складских, производственных помещений, торговых точек, автотранспортных средств.

Как ответить на требование. Представить в банк копию штатного расписания и пояснения о составе имущества. К ним можно приложить копии договоров аренды или первичных документов по учету основных средств.

Безопаснее, чтобы в штате был бухгалтер или у компании был договор на ведение бухгалтерского учета, заключенный со сторонней компанией. Ведение бухучета директором компании, являющимся и ее же учредителем, может стать одной из причин, по которой банк откажет в открытии банковского счета (подп. «д» п. 6.2 Положения ЦБ РФ от 02.03.12 № 375-П). Но если речь идет о небольшой компании, такая ситуация допустима (п. 3 ст. 7 Федерального закона от 06.12.11 № 402-ФЗ).

Отсутствие бухгалтера в штате можно объяснить небольшими оборотами компании, финансовыми трудностями, а также наличием необходимой квалификации для ведения бухучета у самого директора компании.

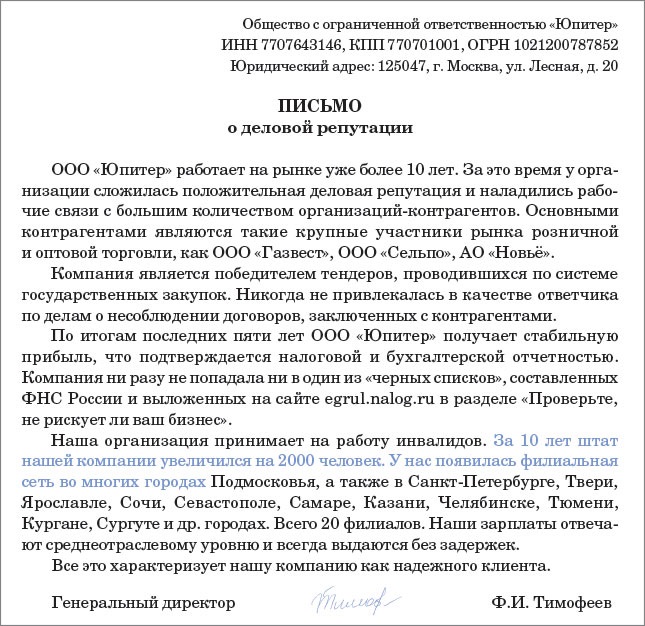

Требование 6. Представить письма контрагентов о деловой репутации компанииБанки сейчас стали запрашивать у клиентов сведения об их деловой репутации. Сотрудников банка интересует, какого мнения о компании ее контрагенты. И они, как ни странно, вправе запросить такие данные на основании Положения Банка России от 15.10.15 № 499-П. Если компания проигнорирует запрос, банк может отказать в открытии счета или приостановить операции по счету.

Как ответить на требование. Представить письма контрагентов о том, что компания является надежным деловым партнером и своевременно и в полном объеме выполняет свои обязательства. Это стоит подтвердить фактами, перечислить в письме ряд солидных контрагентов, срок сотрудничества, указать, какие договоры стороны заключили, на какой срок, стоимость сделок.

Компания не должна получать письма у всех своих контрагентов. Стоит выбрать наиболее крупных и надежных. Это могут быть клиенты, которые обслуживаются в этом же банке. Также подойдут письма других банков, в которых у компании был или до сих пор открыт счет.

Требование 7. Подтвердить уплату налогов по транзитным сделкамЦентробанк в последнее время также регулярно выпускает письма, в которых обновляет нелегальные схемы, на которые банкам нужно обратить внимание. В письме от 31.12.14 № 236-Т Центробанк сформулировал такие признаки транзитных операций:

Если банк обнаружит признаки транзитных операций, он должен запросить у клиента документы. Сведения, полученные от компании, подтвердят, что она заплатила со своей деятельности налоги или основания, по которым она вправе не платить налог.

Как ответить на требование. Представить в банк копии платежек по налогам или пояснение, почему компания не заплатила налог по сделке. Право не представлять банку платежки по налогам можно отстоять, но только в суде (постановление Арбитражного суда Дальневосточного округа от 07.05.15 № Ф03-1619/2015).