Рейтинг: 4.8/5.0 (1633 проголосовавших)

Рейтинг: 4.8/5.0 (1633 проголосовавших)Категория: Бланки/Образцы

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Ситуация: работник увольняется до окончания того рабочего года, за который он полностью отгулял отпуск. Тогда организация может удержать из зарплаты сотрудника при его увольнении сумму за использованные, но не отработанные им дни отпуска. О том, как произвести расчет неотработанных дней отпуска, исчислить сумму, подлежащую удержанию, мы поговорим в этой статье.

Из этой статьи вы узнаете:

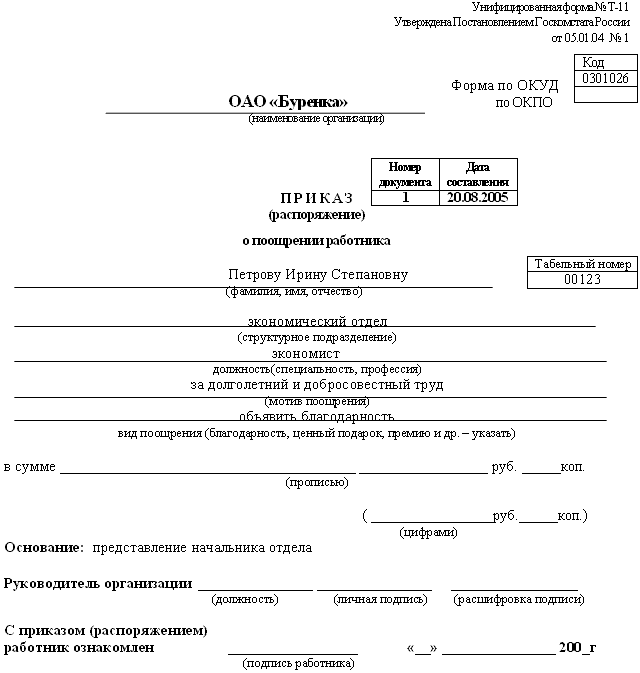

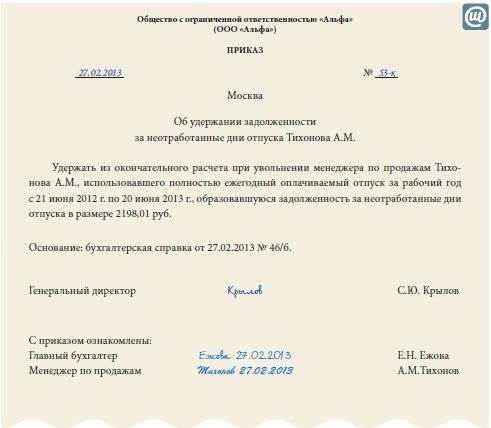

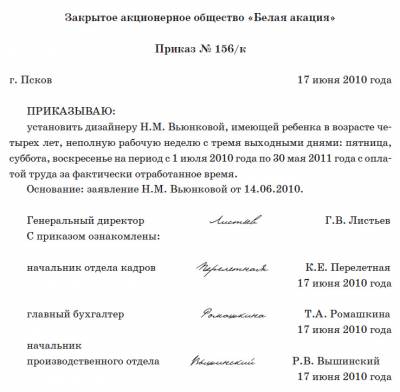

Прежде всего, отметим, что удержание суммы за неотработанные дни отпуска при увольнении работника является правом работодателя, а не его обязанностью. Работодателю достаточно принять решение об удержании. Решение об удержании работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированная форма такого приказа нормативными правовыми актами не установлена (письмо Роструда от 09 августа 2007 г. № 3044-6-0). С приказом надо ознакомить работника.

Зарегистрируйтесь. чтобы получить доступ к обширной базе правовых документов

![]()

Количество неотработанных дней отпуска определяется работодателем на день увольнения работника как разница между двумя величинами: числом дней отпуска, которые он фактически использовал и числом дней отпуска, полагающимися работнику в соответствии с его трудовым стажем в данной организации.

Довольно часто неотработанный отпуск при увольнении возникает у работников, которые воспользовались отпуском авансом. Так, вновь поступивший на работу сотрудник может уйти в оплачиваемый отпуск по истечении шести месяцев непрерывной работы у данного работодателя, а по соглашению сторон – и ранее этого срока.

Посчитаем дни отпуска, полагающиеся работнику при увольнении.

По общему правилу, работнику предоставляется ежегодный основной оплачиваемый отпуск в размере 28 календарных дней за рабочий год. Напомним, что рабочий год не совпадает с годом календарным. Он исчисляется с даты, когда работник приступил к работе у данного работодателя. Если работник начал трудиться в организации, например, 5 февраля 2015 года, то его первый рабочий год будет длиться с 5 февраля 2015 года по 4 февраля 2016 года.

За один полностью отработанный месяц работнику полагается 2,33 дня отпуска (письмо Роструда от 31 октября 2008 г. № 5921-ТЗ). При подсчете отработанных месяцев надо иметь в виду, что излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие более половины месяца, округляются до полного месяца (п.35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР от 30 апреля 1930 г. № 169).

Иванов С.П. принят на работу в организацию на должность менеджера 5 февраля 2015 года. С 22 июня 2015 года по 12 июля 2015 года ему предоставлен ежегодный оплачиваемый отпуск продолжительностью 21 календарный день. 31 июля 2015 года работник увольняется.

В организации он проработал 6 месяцев: февраль принимается за полный месяц, поскольку в нем Иванов отработал более половины месяца.

Количество дней отпуска, полагающегося работнику: 13,98 дн. (6 мес. х 2,33 дн.). Отметим, что округление цифр законодательством не предусмотрено. Между тем, по нашему мнению, работодатель может принять решение об округлении до целых дней в пользу работника (письмо Минздрасоцразвития России от 7 декабря 2005 г. № 4334-17).

Фактически он отгулял 21 календарный день. Значит, работодатель с учетом округления вправе удержать с него сумму за неотработанный отпуск в количестве 7 дней (21 дн. – 14 дн.)

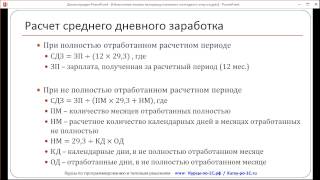

Расчет суммы за неотработанные дни отпускаСумма за неотработанные дни отпуска определяется путем умножения количества дней неотработанного отпуска на средний дневной заработок работника, исходя из которого рассчитывались отпускные. Считать средний дневной заработок на день увольнения работника не нужно.

Суть удержания заключается в том, чтобы работник вернул работодателю излишне выплаченные ему суммы отпускных, а это возможно сделать только, если использовать в расчете суммы за неотработанные дни отпуска средний дневной заработок на дату начисления отпускных.

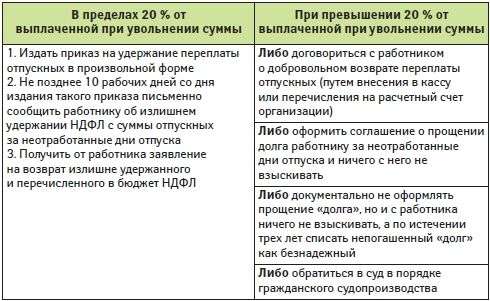

Работодатель может удержать не более 20 процентов выплачиваемой работнику при увольнении суммы. Если исчисленная сумма удержания за отпуск превышает этот лимит, а иные удержания отсутствуют, то удержать можно только 20 процентов от выплачиваемой суммы.

При этом размер удержаний нужно исчислять из суммы, которая осталась после удержания налогов с заработной платы работника (письмо Минздравсоцразвития России от 16 ноября 2011 г. № 22-2-4852).

Оставшуюся часть работник может погасить добровольно (например, внести в кассу организации). Если же он отказывается это делать, взыскать задолженность в судебном порядке работодатель не сможет. Так, Верховный суд РФ в определении от 14 марта 2014 г. № 19-КГ13-18 отметил, что действующее законодательство не содержит оснований взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете.

В некоторых случаях удержание суммы за неотработанный отпуск не производится (ч.вторая ст.137 ТК РФ). К ним, в частности, относятся:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Посмотрела в обмене документов и поисковике, но не нашла.

Подскажите, пожалуйста, когда увольняется сотрудник и у него остался отпуск мы пишем в приказе "Выплатить ИВАНОВУ И.И компенсацию за неиспользованный отпуск в количестве 28 дней за период с 01.04.2008 г. по 31.03.2009 г.". А если сотрудник "перегулял отпуск" - можно написать так "Удержать излишне выплаченную сумму отпускных за 14 дней.". Или есть стандартная формулировка.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я пишу:удержать из заработной платы денежную сумму за __ кал.дней трудового отпуска, предоставленного авансом в соответствии со ст. 107 ТК РБ.

Только смотрите на ограничения по удержанию в той же ст.107

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Chiardi, а где Вы это пишете? я думаю, что по логике вещей это должен быть отдельный приказ, который делается для бухгалтерии, но мы делаем все в одном. это,наверное, очень серьезное нарушение? у нас очень маленькое предприятие, но документооборот и так более чем.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ой, не написала главного. "в одном" - это в приказе об увольнении. п.1 уволить п.2 удержать

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я пишу все это в приказе на увольнение

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Chiardi, у Вас такие птенчики милые!))) когда соберусь наконец-то зарегистрироваться, обязательно плюсиков Вам наставлю. (не только за птенчиков).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Chiardi, у Вас такие птенчики милые!))) когда соберусь наконец-то зарегистрироваться, обязательно плюсиков Вам наставлю. (не только за птенчиков). Уважаемый гость, регистрация занимает 2 минуты! Дерзайте!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

Йа Мастер (1016), закрыт 6 лет назад

Людмила Высший разум (167924) 6 лет назад

В приказе укажите: Отделу бухгалтерского учета произвести удержание из заработной платы работника сумму отпускных за неотработанные дни отпуска. Основанием будет часть вторая статьи 137 ТК РФ.

Для справки:

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

МАКСИМ КОРОЛЕВ Профи (635) 6 лет назад

удержатьс гражданина Пупкина денжные средства выданные в подотчет за 5 суток

Йа Мастер (1016) 6 лет назад

Не-а, не покатит :)

Нужно как-то за неотработанные дни прописать.

Сергей Романовский Просветленный (43333) 6 лет назад

А зачем об этом писать в приказе? С чего это вы взяли? Обычно это указывается в справке-расчете передаваемую из отдела кадров в бухгалтерию. Там указывается сколько дней сотрудник отработал и сколько дней отпуска у него осталось - а бухгалтерия все сама рассчитывает и удерживает из зарплаты лишние отпускные. Если же у работника остается задолженность, то ее можно взыскать через суд.

Йа Мастер (1016) 6 лет назад

У нас нет справок-расчетов (программа Парус, гос. предприятие), все приказы текстовые, не на бланках даже.

Сергей Романовский Просветленный (43333) Вы хотите сказать, что программа при окончательном расчете не может вычесть задолженность из начисленной зарплаты? Приказ то тут при чем.

Ol mmx Профи (733) 6 лет назад

Рассказчик Просветленный (22315) 6 лет назад

ну, отпск предоставляется в календарных днях. И так же и удерживается. В наших приказах, мы обязательно прописываем период за который удерживается авнсом отгуляный отпуск.

Натулик Оракул (59859) 6 лет назад

Такого приказа не существует.

У работника, уволившегося до окончания рабочего года, за который ему уже был предоставлен отпуск, появляется задолженность перед работодателем за неотработанные дни отпуска. Работодатель имеет право удержать сумму задолженности из денег, причитающихся работнику при увольнении. О правовых и налоговых вопросах удержания "за отпуск" читайте в этой статье.

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (часть первая ст. 137 ТК РФ) <*>. Одним из таких случаев является удержание денежных средств из заработной платы работника при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни этого отпуска (абз. 5 ч. 1 ст. 137 ТК РФ).

Рабочий год начинается со дня, в который работник приступил к исполнению трудовых обязанностей. Например, рабочий год работника, который принят на работу 22 декабря 2005 г. - это отрезок времени с 22 декабря 2005 г. по 21 декабря 2006 г. Отпуска предоставляются работникам по графику не по окончании, а в течение соответствующего рабочего года (см. ст. 123 ТК РФ). При увольнении работника до окончания рабочего года, за который ему уже был предоставлен отпуск, у работодателя появляется право удержать часть оплаты этого отпуска, соответствующую неотработанному времени.

<*> Все ссылки в статье на Трудовой кодекс РФ даны с учетом изменений, внесенных Федеральным законом от 30.06.2006 N 90-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации. ".

При увольнении работника до конца рабочего года, за который ему уже предоставлен отпуск, у него появляется задолженность перед работодателем за неотработанные дни отпуска.

Случаи удержания "за отпуск"

Удержание может быть произведено работодателем в случае увольнения работника по любым основаниям, предусмотренным трудовым законодательством или иными нормативными правовыми актами, содержащими нормы трудового права (далее - трудовое законодательство), за исключением увольнения по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

- ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ);

- сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ);

- смена собственника имущества организации - в отношении руководителя организации, его заместителей и главного бухгалтера (п. 4 ч. 1 ст. 81 ТК РФ);

- призыв работника на военную службу или направление его на альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

- смерть работника либо работодателя - физического лица, а также признание судом работника либо работодателя - физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ).

Удержание за неотработанные дни отпуска не производится при увольнении работника по основаниям, указанным в пунктах 1, 2, подп. "а" п. 3 и п. 4 ч. 1 ст. 81, пунктах 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Таким образом, в случае если работник, которому в текущем рабочем году был предоставлен отпуск, увольняется, например, по собственному желанию, работодатель вправе произвести удержание.

Расчет денежной суммы, подлежащей удержанию

Порядок расчета денежной суммы, подлежащей удержанию с работника за неотработанные к моменту увольнения дни отпуска, трудовым законодательством не определен.

Обычно расчет производится следующим образом:

1) определяется продолжительность рабочего времени (в месяцах), оставшаяся до окончания рабочего года, за который получен отпуск;

2) продолжительность предоставленного отпуска (в днях) умножается на продолжительность времени (в месяцах), оставшегося до окончания рабочего года, и делится на количество месяцев рабочего года (12 месяцев). В результате получается продолжительность (в днях) неотработанного отпуска;

3) продолжительность (в днях) неотработанного отпуска умножается на средний дневной заработок, который был исчислен при оплате отпуска. В результате получается сумма, подлежащая удержанию с работника.

Порядок расчета денежной суммы, подлежащей удержанию за неотработанные дни отпуска, трудовым законодательством не установлен.

Поскольку нормативные правовые акты не устанавливают порядок расчета удерживаемой суммы, на наш взгляд, применение описанного порядка вполне оправдано, тем более что он не противоречит правилам арифметики.

Рабочий год работника начался 1 декабря 2005 г. а закончится 30 ноября 2006 г.

В текущем рабочем году работнику предоставлен ежегодный основной отпуск, продолжительностью 28 календарных дней. При оплате отпуска средний дневной заработок составил 250 руб.

Работник увольняется 31 августа 2006 г. не отработав до конца рабочего года три месяца.

Неотработанными окажутся семь дней отпуска (28 дн. х 3 мес. 12 мес.). Работодатель имеет право удержать 1750 руб. (250 руб. х х 7 дн.).

Если отпуск оплачивался исходя из среднего часового заработка, то при расчете удерживаемой суммы принимается во внимание не количество неотработанных дней, а количество неотработанных часов отпуска.

Неотработанные дни отпуска пересчитываются в неотработанные часы делением на 7 (количество календарных дней в неделю) и умножением на количество рабочего времени (в часах) в неделю, установленное данному работнику.

Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе с выходными днями в субботу и воскресенье.

Рабочий год работника начался 1 мая 2006 г. а закончится 30 апреля 2007 г.

В текущем рабочем году работнику предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней. При оплате отпуска средний часовой заработок составил 50 руб. Продолжительность рабочей недели - 40 часов.

Работник увольняется 30 сентября 2006 г. не отработав до конца рабочего года семь месяцев.

Неотработанными окажутся 16 дней отпуска (28 дн. х 7 мес. 12 мес.), т.е. 91 часов (40 ч х 16 дн. 7 дн.). Работодатель имеет право удержать 4550 руб. (50 руб. х 91 ч).

Конечно не всегда (т.е. этого не бывает почти никогда) рабочий год начинается в первый день месяца, а работник увольняется в последний день месяца. Нецелые месяцы, участвующие в расчетах, некоторые специалисты предлагают округлять до целых или отбрасывать в соответствии с п. 35 Правил об очередных и дополнительных отпусках, утвержденных Постановлением НКТ СССР от 30.04.1930 N 169 (далее - Правила). Округляются излишки, составляющие более половины месяца, а отбрасываются - составляющие менее половины месяца.

Следует, однако, иметь в виду, что применение п. 35 Правил в данном случае вряд ли оправдано:

во-первых, в нем речь идет о праве на пропорциональный дополнительный отпуск или компенсацию за отпуск при увольнении, а не об удержании;

во-вторых, округление или отбрасывание излишков приводит к ущемлению прав либо работника, либо работодателя, что не справедливо.

Поэтому, на наш взгляд, лучше излишки не округлять до целых месяцев и не отбрасывать. А округление знаков после запятой производить по правилам арифметики.

Работнику в текущем рабочем году предоставлен ежегодный отпуск продолжительностью 31 календарный день (с учетом дополнительного отпуска за ненормированный рабочий день). При оплате отпуска средний дневной заработок составил 180 руб.

Работник увольняется, не отработав до конца рабочего года четыре месяца и 20 дней (в месяце, в котором 30 календарных дней).

Неотработанными окажутся 12,06 дней отпуска (31 дн. х х (4 мес. + 20/30 мес.). 12 мес.). Работодатель имеет право удержать 2170,8 руб. (180 руб. х 12,06 дн.).

Если же при расчете денежной суммы, подлежащей удержанию, руководствоваться Правилами, то неотработанными окажутся 12,92 дня отпуска (31 дн. х 5 мес. 12 мес.), поскольку четыре месяца и 20 дней округляются до пяти месяцев. Работодатель имеет право удержать 2325,6 руб. (180 руб. х 12,92 дн.).

Во всяком случае, правила расчета следует закрепить в локальном нормативном акте работодателя (см. ст. 8 ТК РФ).

Поскольку дополнительный отпуск за вредную или опасную работу (ст. 117 ТК РФ) всегда предоставляется только пропорционально отработанному в соответствующих условиях времени (п. 9 Инструкции о порядке применения Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденной Постановлением Госкомтруда СССР и Президиума ВЦСПС от 21.11.1975 N 273/П-20), необходимость удержания за неотработанные дни такого отпуска возникнуть не может.

Удержание за неотработанные дни отпуска производится при увольнении из причитающейся работнику денежной суммы в день:

- предъявления уволенным работником требования о расчете или не позднее следующего дня, если в день увольнения работник не работал (ст. 140 ТК РФ).

Обратите внимание! Нельзя удержать более 20% суммы, причитающейся работнику при увольнении. Если размер задолженности превышает 20% заработной платы работника, то с работника в любом случае удерживается не более 20% (ч. 1 ст. 138 ТК РФ).

Остальная часть задолженности может быть погашена работником добровольно.

Работодатель имеет право удержать с работника за неотработанные дни отпуска 2300 руб. При этом заработная плата, причитающаяся работнику при увольнении, составляет 5600 руб.

Следовательно, работодатель имеет право удержать не более 1120 руб. (5600 руб. х 20%).

1180 руб. работник может внести в кассу организации.

Если работодатель по каким-либо причинам не удержал с работника причитающуюся сумму, то в дальнейшем взыскать ее в судебном порядке нельзя.

Некоторые специалисты, ссылаясь на Приказ Минздравсоцразвития России от 03.03.2005 N 190, утверждают, что такое взыскание возможно. Приказом Минздравсоцразвития России N 190 признан недействующим п. 2 Правил, которым было прямо закреплено, что если работодатель, который, имея право на удержание, фактически при расчете не смог произвести его вовсе или частично, то дальнейшее взыскание (в судебном порядке) не производится.

Однако не следует забывать, что часть четвертая ст. 137 ТК РФ всегда запрещала взыскивать с работника излишне выплаченную ему заработную плату, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или в простое, а также в случае неправомерных действий работника. Эта норма не отменялась.

Статья 1109 ГК РФ также предусматривает, что не подлежат возврату в качестве неосновательного обогащения заработная плата и иные денежные суммы, предоставленные физическому лицу в качестве средства к существованию, при отсутствии недобросовестности с его стороны или счетной ошибки.

Если по каким-либо причинам работодатель не смог произвести удержание за неотработанный отпуск при увольнении полностью или частично, то дальнейшее взыскание (в судебном порядке) невозможно.

Налогообложение при удержании "за отпуск"

Необходимо ли в связи с удержанием за неотработанные дни отпуска пересчитывать налоги и иные обязательные платежи - налог на прибыль, ЕСН, страховые взносы на обязательное пенсионное страхование (страховые взносы), НДФЛ?

По мнению многих специалистов, налоги следует пересчитать в периоде предоставления отпуска, поскольку "ошибка" произошла именно тогда. Налоговые органы на местах часто придерживаются этой же точки зрения и требуют, кроме всего прочего, сдать уточненные декларации (п. 1 ст. 54 НК РФ).

На наш взгляд, это неправильно.

Удерживаемая денежная сумма является задолженностью работника перед работодателем (ч. 2 ст. 137 ТК РФ). Задолженность эта возникает не в связи с "излишне" предоставленными днями отпуска. Отпуск (за исключением отпуска за вредную или опасную работу) всегда предоставляется целиком (см. письмо Роструда от 23.06.2006 N 947-6), а работник всегда имеет право на весь предоставленный отпуск. Задолженность возникает при увольнении в связи с тем, что работник не отработал некоторое время до конца рабочего года.

Увольнение работника до конца рабочего года, за который ему предоставлен отпуск, не влияет на правильность предоставления и оплаты отпуска. Поэтому никакие исправления в периоде предоставления отпуска не нужны.

Оплата отпуска включается в состав расходов при налогообложении прибыли, облагается ЕСН и страховыми взносами в ПФР, с нее удерживается НДФЛ.

Налоговая база (сумма налога) по всем этим налогам и обязательным платежам определяется нарастающим итогам с начала года. Поэтому удерживаемая сумма учитывается при исчислении налогов и обязательных платежей в периоде увольнения.

Работник увольняется в октябре 2006 г. Задолженность работника перед работодателем за неотработанные дни отпуска составляет 1500 руб. При этом заработная плата, причитающаяся работнику при увольнении - 10 000 руб.

Работодатель имеет право удержать всю сумму задолженности (1500 руб. < 10 000 руб. х 20%).

В октябре в расходах по налогу на прибыль учитывается сумма заработной платы за вычетом удержанной суммы, т.е. 8500 руб. (10 000 руб. - 1500 руб.). Эта же сумма (8500 руб.) включается в налоговую базу по ЕСН, страховым взносам в ПФР и НДФЛ. В бухгалтерском учете на удерживаемую сумму сторнируется (методом красного сторно) дебет счетов учета затрат на производство и кредит счета учета расчетов с персоналом по оплате труда (письмо Минфина России от 20.10.2004 N 07-05-13/10).

По материалам журнала "Новая бухгалтерия"

РЎРөРіРҫРҙРҪСҸ РҫфиСҶиалСҢРҪРҫ СӮСҖСғРҙРҫСғСҒСӮСҖРҫРөРҪРҪСӢС… СҖР°РұРҫСӮРҪРёРәРҫРІ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РҝРҫРҙРҙРөСҖживаРөСӮ СҖазлиСҮРҪСӢРјРё РҙРҫСҒСӮСғРҝРҪСӢРјРё СҒРҝРҫСҒРҫРұами. РһРҙРёРҪ РёР· РҪРёС… вҖ“ РІСӢРҝлаСӮР° РҫСӮРҝСғСҒРәРҪСӢС….

Р Р°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҫРұСҸР·Р°РҪ РҝСҖРөРҙРҫСҒСӮавлСҸСӮСҢ СҒРІРҫРёРј СҖР°РұРҫСӮРҪРёРәам 28 РҙРҪРөР№ РІ РіРҫРҙСғ РҙР»СҸ РҫСӮРҝСғСҒРәР°, РҝСҖРёСҮРөРј Р·Р° РҙР°РҪРҪСӢР№ РҝРөСҖРёРҫРҙ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РІСӢРҝлаСҮРёРІР°РөСӮСҒСҸ СҒСҖРөРҙРҪСҸСҸ Р·Р°СҖР°РұРҫСӮРҪР°СҸ РҝлаСӮР°.

РқРөРҫРұС…РҫРҙРёРјРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒРҫРұР»СҺРҙР°СӮСҢ РҝСҖРҫСҶРөРҙСғСҖСғ РІСӢРҝлаСӮСӢ Рё РҪР°СҮРёСҒР»РөРҪРёСҸ РҫСӮРҝСғСҒРәРҪСӢС…, РәРҫРјРҝРөРҪСҒР°СҶРёРё, СӮР°Рә РәР°Рә РІ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө СӮСҖСғРҙРҫРІР°СҸ РёРҪСҒРҝРөРәСҶРёСҸ РјРҫР¶РөСӮ РҝСҖРёРІР»РөСҮСҢ Рә РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё, РҪалРҫжиСӮСҢ СҲСӮСҖаф Рё РҪР°СҮРёСҒлиСӮСҢ РҝРөРҪРё.

РўР°РәР¶Рө РҪРө СҒСӮРҫРёСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ излиСҲРҪРёРө РІСӢРҝлаСӮСӢ, СӮР°Рә РәР°Рә РІРҝРҫСҒР»РөРҙСҒСӮРІРёРё РІР·СӢСҒРәР°СӮСҢ СҒСҖРөРҙСҒСӮРІР° СҒ СҖР°РұРҫСӮРҪРёРәРҫРІ РұСғРҙРөСӮ РәСҖайРҪРө РҝСҖРҫРұР»РөРјР°СӮРёСҮРҪРҫ, Р° РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… РҝРҫРҝСҖРҫСҒСӮСғ РҪРөРІРҫР·РјРҫР¶РҪРҫ.

РЎРөРіРҫРҙРҪСҸ РҫРҙРҪРҫР№ РёР· СҒамСӢС… СҮР°СҒСӮСӢС… РҫСҲРёРұРҫРә СҸРІР»СҸРөСӮСҒСҸ РҝРөСҖРөРҝлаСӮР° РҫСӮРҝСғСҒРәРҪСӢС… РҝСҖРё СғРІРҫР»СҢРҪРөРҪРёРё. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РёРјРөРөСӮ РҝСҖавРҫ РІР·СӢСҒРәР°СӮСҢ СҒСҖРөРҙСҒСӮРІР° СҒРҫ СҒРІРҫРөРіРҫ РұСӢРІСҲРөРіРҫ СҖР°РұРҫСӮРҪРёРәР° СӮРҫР»СҢРәРҫ РІ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРј РәРҫлиСҮРөСҒСӮРІРө СҒР»СғСҮР°РөРІ.

ДлСҸ СҚСӮРҫРіРҫ РҙРҫлжРөРҪ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒРҫРІРҝР°СҒСӮСҢ СҶРөР»СӢР№ СҖСҸРҙ фаРәСӮРҫСҖРҫРІ. ЧаСүРө РІСҒРөРіРҫ РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РҫСҲРёРұРәРё СҒРІСҸР·Р°РҪСӢ СҒ РұР°РҪалСҢРҪРҫР№ РҪРөРҫРҝСӢСӮРҪРҫСҒСӮСҢСҺ РұСғхгалСӮРөСҖРҫРІ Рё РәР°РҙСҖРҫРІСӢС… СҖР°РұРҫСӮРҪРёРәРҫРІ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёС… СҖР°СҒСҮРөСӮ.

РўР°Рә РәР°Рә РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҫСҲРёРұРәРё РІСҒРөРіРҙР° СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ, Р»СғСҮСҲРө РІСҒРөРіРҫ Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ СҒРҝРҫСҒРҫРұами СҖазСҖРөСҲРөРҪРёСҸ РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° СҒРёСӮСғР°СҶРёР№.

РўР°РәР¶Рө Р¶РөлаСӮРөР»СҢРҪРҫ СҖР°СҒРәСҖСӢСӮСҢ СҒР»РөРҙСғСҺСүРёРө РІРҫРҝСҖРҫСҒСӢ:

РҹСҖРёСҮРөРј РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ РҪРёРјРё СҒР»РөРҙСғРөСӮ РҪРө СӮРҫР»СҢРәРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРөРјСғ СғРІРҫР»СҢРҪРөРҪРёРө Рё СҖР°СҒСҮС‘СӮ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҺ, РҪРҫ СӮР°РәР¶Рө СҒамРҫРјСғ СҖР°РұРҫСӮРҪРёРәСғ.

РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ СҖазлиСҮРҪСӢС… РәРҫРҪфлиРәСӮРҪСӢС… Рё СҒРҝРҫСҖРҪСӢС… СҒРёСӮСғР°СҶРёР№, Р° СӮР°РәР¶Рө РҙР°СҒСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝСҖРҫРәРҫРҪСӮСҖРҫлиСҖРҫРІР°СӮСҢ СҒамСғ РҝСҖРҫСҶРөРҙСғСҖСғ СҖР°СҒСҮРөСӮР°/РҪР°СҮРёСҒР»РөРҪРёСҸ РҫСӮРҝСғСҒРәРҪСӢС… СҖР°РұРҫСӮРҪРёРәСғ.

РһСҒРҪРҫРІРҪСӢРө РҝРҫРҪСҸСӮРёСҸР§СӮРҫРұСӢ РұРөР· РәР°РәРёС…-лиРұРҫ Р·Р°СӮСҖСғРҙРҪРөРҪРёР№ СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ РҙРөР№СҒСӮРІСғСҺСүРёРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј, Р·Р°СӮСҖагиваСҺСүРёРј РҙР°РҪРҪСӢР№ РІРҫРҝСҖРҫСҒ, РҪРөРҫРұС…РҫРҙРёРјРҫ Р·РҪР°СӮСҢ Р·РҪР°СҮРөРҪРёРө РҫСҒРҪРҫРІРҪСӢС… РҝРҫРҪСҸСӮРёР№.

Рҡ РҪРёРј РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё СҒР»РөРҙСғСҺСүРөРө:

РһСӮРҝСғСҒРәРҪСӢРө вҖ“ РҪРөРәРҫСӮРҫСҖР°СҸ СҒСғРјРјР° РҙРөРҪРөРі, СҖР°СҒСҒСҮРёСӮСӢРІР°РөРјР°СҸ СҒРҝРөСҶиалСҢРҪСӢРј РҫРұСҖазРҫРј РҝРҫ РҫРұРҫР·РҪР°СҮРөРҪРҪРҫР№ РІ РҙРөР№СҒСӮРІСғСҺСүРөР№ СҖРөРҙР°РәСҶРёРё РўСҖСғРҙРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё С„РҫСҖРјСғР»Рө.

РҹСҖРёСҮРөРј РҝРҫСҖСҸРҙРҫРә СҖР°СҒСҮС‘СӮР° РҫРұСҸР·Р°СӮРөР»РөРҪ Рё РөРҙРёРҪ РҙР»СҸ РІСҒРөС… СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөР№ Рё СҖР°РұРҫСӮРҪРёРәРҫРІ. РқРҫ РІ СӮРҫ Р¶Рө РІСҖРөРјСҸ РёРјРөРөСӮСҒСҸ РјРҪРҫР¶РөСҒСӮРІРҫ СҖазлиСҮРҪСӢС… фаРәСӮРҫСҖРҫРІ, влиСҸСҺСүРёС… РҪР° СҒам РҝСҖРҫСҶРөСҒСҒ СҖР°СҒСҮС‘СӮР° Рё РёСҒРҝРҫР»СҢР·СғРөРјСӢРө РҝРөСҖРөРјРөРҪРҪСӢРө.

РқР°РҝСҖРёРјРөСҖ, РәРҫРіРҙР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СғРІРҫР»СҢРҪРөРҪРёРө, РҫСӮРҝСғСҒРәРҪСӢРө СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮСҒСҸ СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј С„РҫСҖРјСӢ Рў-61 .

РҡРҫРјРҝРөРҪСҒР°СҶРёСҸ вҖ“ РІСӢРҝлаСӮР° РҫСӮРҝСғСҒРәРҪСӢС… РІ СҒР»СғСҮР°Рө, РәРҫРіРҙР° СҒРҫСӮСҖСғРҙРҪРёРә РҝРҫ РәР°РәРҫР№-СӮРҫ РҝСҖРёСҮРёРҪРө РҪРө СғСҒРҝРөР» В«РҫСӮРіСғР»СҸСӮСҢВ» РҫСӮРҝСғСҒРә Р·Р° РҫСӮСҖР°РұРҫСӮР°РҪРҪРҫРө РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё РІСҖРөРјСҸ.

РқР°РҝСҖРёРјРөСҖ, РөСҒли СҖР°РұРҫСӮРҪРёРә РІСӢРҝРҫР»РҪСҸР» СҒРІРҫРё РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РІ СӮРөСҮРөРҪРёРө РҝРҫСҒР»РөРҙРҪРёС… 10 РјРөСҒСҸСҶРөРІ, РҪРҫ РІ РҫСӮРҝСғСҒРәРө РөСүС‘ РҪРө РұСӢР» Рё СғРІРҫР»СҢРҪСҸРөСӮСҒСҸ вҖ“ РІСҒРө РҫСӮРҝСғСҒРәРҪСӢРө Р·Р° РҫСӮСҖР°РұРҫСӮР°РҪРҪСӢР№ РҝРөСҖРёРҫРҙ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРј РҫРұСҖазРҫРј РҙРҫлжРҪСӢ РұСӢСӮСҢ РҫС„РҫСҖРјР»РөРҪСӢ Рё РҝРөСҖРөСҮРёСҒР»РөРҪСӢ СҒРҫСӮСҖСғРҙРҪРёРәСғ.

РЈРҙРөСҖжаРҪРёРө излиСҲРҪРө РІСӢРҝлаСҮРөРҪРҪСӢС… РҫСӮРҝСғСҒРәРҪСӢС… РҝСҖРё СғРІРҫР»СҢРҪРөРҪРёРё — СҚСӮРҫ РҝСҖРҫСҶРөРҙСғСҖР°, РәРҫСӮРҫСҖР°СҸ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РІСӢСҮРёСӮР°РҪРёРө РҪРөРәРҫСӮРҫСҖРҫР№ СҒСғРјРјСӢ РҙРөРҪРөРі РёР· СҖР°СҒСҮС‘СӮРҪСӢС… РІСӢРҝлаСӮ СҖР°РұРҫСӮРҪРёРәСғ РҝСҖРё СғРІРҫР»СҢРҪРөРҪРёРё.

РҹРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РҝСҖРҫСҶРөРҙСғСҖР° РјРҫР¶РөСӮ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢСҒСҸ РІ СҒР»РөРҙСғСҺСүРёС… СҒР»СғСҮР°СҸС…:

РҹСҖРё СҚСӮРҫРј СҒам СҖР°РұРҫСӮРҪРёРә РҙРҫлжРөРҪ РұСӢСӮСҢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СғРІРөРҙРҫРјР»РөРҪ Рҫ РҙР°РҪРҪРҫР№ РҫРҝРөСҖР°СҶРёРё. РҹРҫРҙ СӮРөСҖРјРёРҪРҫРј В«СғРІРҫР»СҢРҪРөРҪРёРөВ» РҝРҫРҙСҖазСғРјРөРІР°РөСӮСҒСҸ РҝСҖРөРәСҖР°СүРөРҪРёРө СӮСҖСғРҙРҫРІСӢС… взаимРҫРҫСӮРҪРҫСҲРөРҪРёР№ РјРөР¶РҙСғ СҖР°РұРҫСӮРҪРёРәРҫРј Рё РөРіРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј.

РЎРёРҪРҫРҪРёРјРҫРј РҙР°РҪРҪРҫРіРҫ СӮРөСҖРјРёРҪР° СҸРІР»СҸРөСӮСҒСҸ В«СҖР°СҒСӮРҫСҖР¶РөРҪРёРө СӮСҖСғРҙРҫРІРҫРіРҫ РҙРҫРіРҫРІРҫСҖа».

РҹРҫСҖСҸРҙРҫРә РҫС„РҫСҖРјР»РөРҪРёСҸ СғРІРҫР»СҢРҪРөРҪРёСҸСама РҝСҖРҫСҶРөРҙСғСҖР° СғРІРҫР»СҢРҪРөРҪРёСҸ РјРҫР¶РөСӮ РұСӢСӮСҢ СҖРөализРҫРІР°РҪР° РҙРІСғРјСҸ СҒРҝРҫСҒРҫРұами:

Р’СӮРҫСҖРҫР№ СҒРҝРҫСҒРҫРұ РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РәСҖайРҪРө СҖРөРҙРәРҫ, Рё СҖРөализРҫРІР°СӮСҢ РөРіРҫ РІРҫР·РјРҫР¶РҪРҫ СӮРҫР»СҢРәРҫ РҝСҖРё РҪалиСҮРёРё РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒРөСҖСҢРөР·РҪСӢС… РҫСҒРҪРҫРІР°РҪРёР№ (РҝСҖРҫРіСғР», СғРҝРҫСӮСҖРөРұР»РөРҪРёРө алРәРҫРіРҫР»СҸ Рё РёРҪРҫРө).

Р’РҪРөСҒРөРҪСӢ ли РёР·РјРөРҪРөРҪРёСҸ РІ РҫСӮРҝСғСҒРәРҪСӢС… РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҙажРө РІ СҒР»РҫР¶РҪСӢС… СҒРёСӮСғР°СҶРёСҸС… СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҝСҖРөРҙлагаРөСӮ РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢСҺ СғРІРҫлиСӮСҢСҒСҸ РҝРҫ СҒРҫРұСҒСӮРІРөРҪРҪРҫРјСғ Р¶РөлаРҪРёСҺ.

ДаРҪРҪР°СҸ РҝСҖРҫСҶРөРҙСғСҖР° СҖРөализСғРөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј:

Р Р°РұРҫСӮРҪРёРә РҝРёСҲРөСӮ Р·Р°СҸРІР»РөРҪРёРө РҪР° СғРІРҫР»СҢРҪРөРҪРёРө

СғРәазСӢРІР°РөСӮСҒСҸ РҙР°СӮР°;

РҫРұРҫР·РҪР°СҮР°РөСӮСҒСҸ РҫСҒРҪРҫРІР°РҪРёРө

Р—Р°СҸРІР»РөРҪРёРө РҝРөСҖРөРҙР°РөСӮСҒСҸ РІ РәР°РҙСҖРҫРІСғСҺ СҒР»СғР¶РұСғ, РіРҙРө С„РҫСҖРјРёСҖСғРөСӮСҒСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ РҝСҖРёРәаз РҪР° СғРІРҫР»СҢРҪРөРҪРёРө

РҹРҫ С„РҫСҖРјРө Рў-4 вҖ“ РҫРҪР° РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ СҮР°СүРө РІСҒРөРіРҫ

Р Р°РұРҫСӮРҪРёРә РҝРҫРҙ СҖРҫСҒРҝРёСҒСҢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫР·РҪР°РәамливаРөСӮСҒСҸ СҒ СӮРөРәСҒСӮРҫРј РҝСҖРёРәаза

Р’ РҙРөРҪСҢ СғРІРҫР»СҢРҪРөРҪРёСҸ

Р•СҒли РҝРҫ РәР°РәРҫР№-СӮРҫ РҝСҖРёСҮРёРҪРө СҖР°РұРҫСӮРҪРёРәР° РҫР·РҪР°РәРҫРјРёСӮСҢ лиСҮРҪРҫ РҝРҫРҙ СҖРҫСҒРҝРёСҒСҢ СҒ РҝСҖРёРәазРҫРј РҪР° СғРІРҫР»СҢРҪРөРҪРёРө РҪРө РҝРҫР»СғСҮР°РөСӮСҒСҸ, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РІСӢСҒлаСӮСҢ РҙР°РҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РөРјСғ РҝРҫ РҝРҫСҮСӮРө РҝРҫ РјРөСҒСӮСғ РҝСҖРҫРҝРёСҒРәРё.

РқРөРҫРұС…РҫРҙРёРјРҫ СӮР°РәР¶Рө РІСӢРҝРҫР»РҪРёСӮСҢ РҝРөСҖРөСҖР°СҒСҮРөСӮ СҒСғРјРјСӢ Рә РІСӢРҝлаСӮРө РІ СҒР»СғСҮР°Рө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ СҖР°РұРҫСӮРҪРёРәРҫРј РҫСӮРҝСғСҒРәР° аваРҪСҒРҫРј. РЎРҫРұР»СҺРҙРөРҪРёРө РҙР°РҪРҪРҫРіРҫ РјРҫРјРөРҪСӮР° СҒСӮСҖРҫРіРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ.

РЎСӮ.в„–137 РўРҡ Р РӨ

Р’ РәР°РәРёС… СҒР»СғСҮР°СҸС… РІРҫР·РјРҫР¶РҪРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СғРҙРөСҖжаРҪРёРө РёР· Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ

РҹСҖРёСҮРөРј РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РөСҒли СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РҝРҫ РәР°РәРёРј-СӮРҫ РҝСҖРёСҮРёРҪам РҪРө СғРҙРөСҖжал СҒ СҖР°РұРҫСӮРҪРёРәР° РҝРҫлагаСҺСүСғСҺСҒСҸ РҝРҫ Р·Р°РәРҫРҪСғ СҒСғРјРјСғ, СӮРҫ РІ РҙалСҢРҪРөР№СҲРөРј СҒРҙРөлаСӮСҢ СҚСӮРҫ РұСғРҙРөСӮ СғР¶Рө РҪРөРІРҫР·РјРҫР¶РҪРҫ.

ДаРҪРҪСӢР№ РјРҫРјРөРҪСӮ РјР°РәСҒималСҢРҪРҫ СӮРҫСҮРҪРҫ РҫСӮСҖажаРөСӮСҒСҸ РІ СҮ.4 СҒСӮ.в„–137 РўРҡ Р РӨ. РЎРҫглаСҒРҪРҫ РҙР°РҪРҪРҫРјСғ РҝРҫР»РҫР¶РөРҪРёСҺ РІР·СӢСҒРәР°РҪРёРө РІРҫР·РјРҫР¶РҪРҫ РҫСҒСғСүРөСҒСӮРІРёСӮСҢ СӮРҫР»СҢРәРҫ РІ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРј РҝРөСҖРөСҮРҪРө СҒР»СғСҮР°РөРІ.

РқРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРјРҪРёСӮСҢ Рҫ РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё СғРҙРөСҖжаРҪРёСҸ СҒСҖРөРҙСҒСӮРІ РёР· СғР¶Рө РІСӢРҝлаСҮРөРҪРҪРҫР№ РәРҫРјРҝРөРҪСҒР°СҶРёРё. РҹСҖРё СҚСӮРҫРј РҝРөСҖРөСҮРөРҪСҢ СҒРёСӮСғР°СҶРёР№, РәРҫРіРҙР° СғРҙРөСҖжаРҪРёРө РІРҫР·РјРҫР¶РҪРҫ РөСүС‘ РҙРҫ СҒСӮР°РҙРёРё СҖР°СҒСҮС‘СӮР° РҫРұСҸР·Р°СӮРөР»СҢРҪСӢС… Рә РІСӢРҝлаСӮРө СҒСҖРөРҙСҒСӮРІ, СӮР°РәР¶Рө РҫРіСҖР°РҪРёСҮРөРҪ.

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ, РІРҫ РёР·РұРөжаРҪРёРө РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РҪРөРҝСҖРёСҸСӮРҪСӢС… СҒРёСӮСғР°СҶРёР№, РҪРөРҫРұС…РҫРҙРёРјРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒРҫ СҒР»РөРҙСғСҺСүРёРјРё важРҪСӢРјРё РІРҫРҝСҖРҫСҒами:

Р’СҒРө РҝСҖРёСҮРёРҪСӢ, РәРҫРіРҙР° СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІРҫР·РјРҫР¶РҪСӢРј РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ СғРҙРөСҖжаРҪРёРө излиСҲРҪРө РІСӢРҝлаСҮРөРҪРҪСӢС… СҒСҖРөРҙСҒСӮРІ, РҫРұРҫР·РҪР°СҮР°СҺСӮСҒСҸ РІ РҙРөР№СҒСӮРІСғСҺСүРөРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө.

Р•СҒли Р¶Рө СғРҙРөСҖжаРҪРёРө РұСӢР»Рҫ РҫСҒСғСүРөСҒСӮРІР»РөРҪРҫ РҝРҫ РәР°РәРҫР№-СӮРҫ РҙСҖСғРіРҫР№ РҝСҖРёСҮРёРҪРө, СӮРҫ СҖР°РұРҫСӮРҪРёРәСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫРұСҖР°СӮРёСӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҫСҖРіР°РҪСӢ.

ДаРҪРҪСӢР№ РјРҫРјРөРҪСӮ РҫСӮСҖажРөРҪ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҝРҫРҙСҖРҫРұРҪРҫ РўСҖСғРҙРҫРІРҫРј РәРҫРҙРөРәСҒРө Р РӨ:

Р•СҒли РұСӢР» РІСӢРҝлаСҮРөРҪ аваРҪСҒ

РҡРҫСӮРҫСҖСӢР№ РҪР° РјРҫРјРөРҪСӮ СғРІРҫР»СҢРҪРөРҪРёСҸ РөСүС‘ РҝРҫ РәР°РәРҫР№-СӮРҫ РҝСҖРёСҮРёРҪРө РҪРө РұСӢР» РҫСӮСҖР°РұРҫСӮР°РҪ

Р•СҒли РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРіР°СҒРёСӮСҢ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ РҝРҫ РҪРөРёР·СҖР°СҒС…РҫРҙРҫРІР°РҪРҪРҫРјСғ Рё СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫ РҪРөРІРҫР·РІСҖР°СүРөРҪРҪРҫРјСғ аваРҪСҒСғ

РҡРҫСӮРҫСҖСӢР№ РұСӢР» РҪР°СҮРёСҒР»РөРҪ РҙР»СҸ РҝРҫРөР·РҙРәРё РІ СҒР»СғР¶РөРұРҪСғСҺ РәРҫРјР°РҪРҙРёСҖРҫРІРәСғ

Р•СҒли РІ РҝСҖРҫСҶРөСҒСҒРө СҖР°СҒСҮРөСӮР° РұСӢла РҙРҫРҝСғСүРөРҪР° РәР°РәР°СҸ-лиРұРҫ СҒРөСҖСҢРөР·РҪР°СҸ РҫСҲРёРұРәР°

РӣРёРұРҫ СҒРҝРөСҶиалСҢРҪР°СҸ РёРҪСҒРҝРөРәСҶРёСҸ РҝСҖРёР·РҪала фаРәСӮ РҪР°СҖСғСҲРөРҪРёСҸ СҖР°РұРҫСӮРҪРёРәРҫРј РҪРҫСҖРј СӮСҖСғРҙР° (СҮ.3 СҒСӮ.в„–155 РўРҡ Р РӨ )

РқРҫ СҒР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ СғРҙРөСҖжаРҪРёРө РІ РҪРөРҫРұРҫР·РҪР°СҮРөРҪРҪСӢС… РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө СҒР»СғСҮР°СҸС…, РұРөР· РІСҒСҸРәРёС… РҫСҒРҪРҫРІР°РҪРёР№, СҒСғСҖРҫРІРҫ РәР°СҖР°РөСӮСҒСҸ.

РқР° РҙРҫРҝСғСҒРәР°СҺСүРөРіРҫ РҝРҫРҙРҫРұРҪСӢРө РҙРөР№СҒСӮРІРёСҸ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸ РјРҫР¶РөСӮ РұСӢСӮСҢ РҪалРҫР¶РөРҪРҫ СҒРөСҖСҢРөР·РҪРҫРө РІР·СӢСҒРәР°РҪРёРө РІРҝР»РҫСӮСҢ РҙРҫ СҲСӮСҖафРҫРІ, РҪР°СҮРёСҒР»РөРҪРёСҸ РҝРөРҪРөР№.

Р•СҒли РҫСҲРёРұРәР° РІ СҖР°СҒСҮРөСӮах или Р¶Рө РёРҪР°СҸ РҝСҖРёСҮРёРҪР°, СҸРІР»СҸСҺСүР°СҸСҒСҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫР№ РҙР»СҸ СғРҙРөСҖжаРҪРёСҸ, РҫРұРҪР°СҖСғР¶РөРҪР° СғР¶Рө РҝРҫСҒР»Рө РІСӢРҝлаСӮСӢ СҖР°СҒСҮРөСӮРҪСӢС…, СӮРҫ РІР·СӢСҒРәР°СӮСҢ СҒСҖРөРҙСҒСӮРІР° СҒ СҖР°РұРҫСӮРҪРёРәР° РјРҫР¶РҪРҫ РұСғРҙРөСӮ СӮРҫР»СҢРәРҫ РҙРІСғРјСҸ РҝСғСӮСҸРјРё:

Р§СӮРҫРұСӢ РҫСҒСғСүРөСҒСӮРІРёСӮСҢ СғРҙРөСҖжаРҪРёРө РҫСӮРҝСғСҒРәРҪСӢС…, РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ СҒРҝРөСҶиалСҢРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ.

РқРҫ РҝСҖРё СҚСӮРҫРј РҪРөРҫРұС…РҫРҙРёРјРҫ РҝРҫРјРҪРёСӮСҢ Рҫ СҒРҫРұР»СҺРҙРөРҪРёРё РұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° СҒамСӢС… СҖазРҪСӢС… РҪСҺР°РҪСҒРҫРІ. Рҡ РҪРёРј РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё СҒР»РөРҙСғСҺСүРөРө:

РЎР»РөРҙСғРөСӮ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ РөСҒли РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҒРІРөСҖСҲРёСӮСҢ СғРҙРөСҖжаРҪРёРө РІРөлиСҮРёРҪРҫР№ РұРҫР»РөРө 20% РҫСӮ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ, СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҝРҫР»СғСҮРёСӮСҢ РҪР° СҚСӮРҫ РҝРёСҒСҢРјРөРҪРҪРҫРө СҒРҫглаСҒРёРө СҒРҫСӮСҖСғРҙРҪРёРәР°.

Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РҫРҪ РұСғРҙРөСӮ РёРјРөСӮСҢ РҝСҖавРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ РІ СҒСғРҙ Рё СҒРәРҫСҖРөРө РІСҒРөРіРҫ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ РұСғРҙРөСӮ РҝСҖРёР·РҪР°РҪ РІРёРҪРҫРІРҪСӢРј. РҹСҖРёРәаз РҙРҫлжРөРҪ РІРәР»СҺСҮР°СӮСҢ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРөРө:

РҹСҖРё РҫСӮСҖажРөРҪРёРё РІ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РІРҪРөСҒРөРҪРёРө РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢС… Р·Р°РҝРёСҒРөР№ вҖ“ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҝРёСҒСҢРјР° РңРёРҪфиРҪР° Р РӨ в„–07-05-13/10 РҫСӮ 20.10.04 Рі .

РһСӮСҖажРөРҪРёРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРј РҫРұСҖазРҫРј.В Р•СҒли РҪР°СҮРёСҒР»РөРҪРёРө СҒРҙРөлаРҪРҫ Р·Р° СҒСҮРөСӮ СҖРөР·РөСҖРІР°:

РҹСҖРё СғРІРҫР»СҢРҪРөРҪРёРё РҝРҫ СҒРҫРәСҖР°СүРөРҪРёСҺР•СҒли СғРІРҫР»СҢРҪРөРҪРёРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝРҫ РҝСҖРёСҮРёРҪРө лиРәРІРёРҙР°СҶРёРё РҫСҖРіР°РҪРёР·Р°СҶРёРё/СҒРҫРәСҖР°СүРөРҪРёСҸ, СӮРҫ РҙРөРҪРөР¶РҪР°СҸ РәРҫРјРҝРөРҪСҒР°СҶРёСҸ РҝРҫлагаРөСӮСҒСҸ Р·Р° РҫСӮРҝСғСҒРә РІ РҝРҫР»РҪРҫРј СҖазмРөСҖРө РІСӢРҝлаСҮРёРІР°РөСӮСҒСҸ РІСҒРөРј СҖР°РұРҫСӮРҪРёРәам, РәРҫСӮРҫСҖСӢРө РҙРҫ РјРҫРјРөРҪСӮР° СғРІРҫР»СҢРҪРөРҪРёСҸ РҫСӮСҖР°РұРҫСӮали РұРҫР»РөРө 5.5 РјРөСҒСҸСҶРөРІ.

РҳРјРөРҪРҪРҫ СҒ СғСҮРөСӮРҫРј РҙР°РҪРҪРҫРіРҫ фаРәСӮР° РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РҝРөСҖРөСҖР°СҒСҮРөСӮ Рё СғРҙРөСҖжаРҪРёРө. ДаРҪРҪСӢР№ РјРҫРјРөРҪСӮ РҫСӮСҖажаРөСӮСҒСҸ РІ Рҝ.28 РҹСҖавил РқРҡРў РЎРЎРЎР 30.04.30 Рі.

ДаРҪРҪРҫРјСғ РҙРҫРәСғРјРөРҪСӮСғ СҒРөРіРҫРҙРҪСҸ РұРҫР»РөРө 70 Р»РөСӮ, РҪРҫ РҫСӮРҙРөР»СҢРҪСӢРө РөРіРҫ РҝРҫР»РҫР¶РөРҪРёСҸ РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ РҙРҫ СҒРёС… РҝРҫСҖ. РқРҫ лиСҲСҢ РІ СҮР°СҒСӮРё, РәРҫСӮРҫСҖР°СҸ РҪРө РҝСҖРҫСӮРёРІРҫСҖРөСҮРёСӮ РҙРөР№СҒСӮРІСғСҺСүРөРјСғ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё Р РӨ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ.

РҡР°РәРҫР№ РәРҫСҚффиСҶРёРөРҪСӮ РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РҙР»СҸ СҖР°СҒСҮРөСӮР° РҫСӮРҝСғСҒРәРҪСӢС… РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҡР°Рә РҪР°РҝРёСҒР°СӮСҢ Р·Р°СҸРІР»РөРҪРёРө РҪР° РҫСӮРіСғР» РІ СҒСҮРөСӮ РҫСӮРҝСғСҒРәР°, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РЎРөРіРҫРҙРҪСҸ СғРҙРөСҖжаРҪРёРө излиСҲРҪРө РҪР°СҮРёСҒР»РөРҪРҪСӢС… РҫСӮРҝСғСҒРәРҪСӢС… или Р¶Рө РәРҫРјРҝРөРҪСҒР°СҶРёР№ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ РҫСӮРҙРөР»СҢРҪСӢС…, РҫРұРҫР·РҪР°СҮРөРҪРҪСӢС… Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј СҒР»СғСҮР°СҸС….

РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҝРөСҖРөРҙ СҖРөализаСҶРёРөР№ РҙР°РҪРҪРҫР№ РҝСҖРҫСҶРөРҙСғСҖСӢ РҪРөРҫРұС…РҫРҙРёРјРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё Р°РәСӮами.

РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РҙРҫРҝСғСүРөРҪРёСҸ РҫСҲРёРұРҫРә Рё РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ СҖазлиСҮРҪСӢС… РәРҫРҪфлиРәСӮРҪСӢС…/СҒРҝРҫСҖРҪСӢС… СҒРёСӮСғР°СҶРёР№ РјРөР¶РҙСғ СҖР°РұРҫСӮРҪРёРәРҫРј Рё СҖР°РұРҫСӮРҫРҙР°СӮРөР»РөРј.