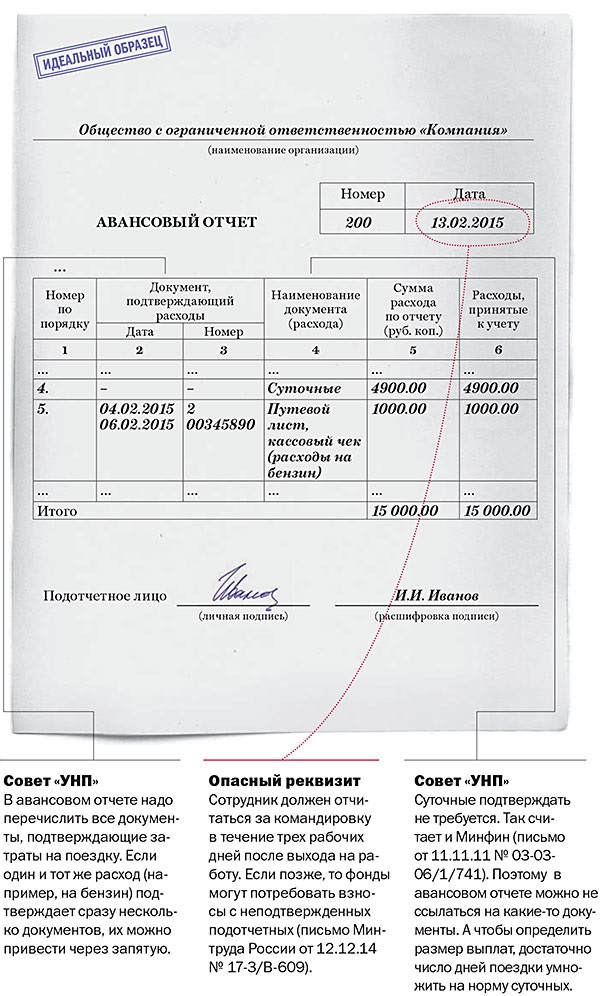

Рейтинг: 4.0/5.0 (1635 проголосовавших)

Рейтинг: 4.0/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

К ГОДОВОМУ ОТЧЕТУ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Настоящая пояснительная записка подготовлена к годовому отчету _______________ (наименование организации) за _________ год.

Примечание: 1. Пояснительная записка должна содержать существенную информацию о кредитной организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, в частности:

1. Перечень основных операций кредитной организации, оказывающих наибольшее влияние на изменение финансового результата, а также информацию относительно различных операций, проводимых кредитной организацией в различных географических регионах.

2. Краткий обзор существенных изменений, произошедших в деятельности кредитной организации, а также событий, оказавших или способных оказать влияние на финансовую устойчивость кредитной организации, ее политику (стратегию) за отчетный год.

3. Краткий обзор направлений (степени) концентрации рисков, связанных с различными банковскими операциями, характерными для данной кредитной организации.

4. Перечень существенных изменений, внесенных кредитной организацией в ее учетную политику, влияющих на сопоставимость отдельных показателей деятельности кредитной организации.

5. Краткие сведения о результатах инвентаризации статей баланса.

6. Сведения о дебиторской и кредиторской задолженности.

7. Принципы и методы оценки и учета отдельных статей баланса.

8. События после отчетной даты, свидетельствующие о возникших после отчетной даты условиях, в которых организация ведет свою деятельность, существенно влияющих на финансовое состояние, состояние активов и обязательств кредитной организации; к таким событиям, в частности, могут быть отнесены следующие:

8.1. Принятие решения о реорганизации кредитной организации.

8.2. Принятие решения об эмиссии акций и иных ценных бумаг.

8.3. Существенное снижение рыночной стоимости инвестиций.

8.4. Крупная сделка, связанная с приобретением и выбытием основных средств и финансовых активов.

8.5. Существенное снижение стоимости основных средств, если это снижение имело место после отчетной даты и не отражено при переоценке основных средств на отчетную дату.

8.6. Прекращение существенной части основной деятельности кредитной организации, если это нельзя было предвидеть по состоянию на отчетную дату.

8.7. Пожар, авария, стихийное бедствие или другая чрезвычайная ситуация, в результате которой уничтожена значительная часть активов кредитной организации.

8.8. Непрогнозируемое изменение курсов иностранных валют и рыночных котировок финансовых активов после отчетной даты.

8.9. Действия органов государственной власти.

Примечание 2. В пояснительной записке кредитная организация, созданная в виде акционерного общества, раскрывает информацию (если это применимо) о прибыли (убытке) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде (далее - разводненная прибыль (убыток) на акцию). При определении величины разводненной прибыли (убытка) на акцию кредитная организация может руководствоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными Приказом Министерства финансов Российской Федерации от 21 марта 2000 года N 29н ("Финансовая газета", 2000, N 17) <*>.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности кредитной организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке кредитная организация объявляет изменения в своей учетной политике на следующий отчетный год, в том числе о прекращении ею применения основополагающего допущения (принципа) "непрерывность деятельности".

Пояснительная записка. К годовой отчетности за 2013 год. Как правильно заполнить. Как, куда сдавать годовую отчетность: баланс, отчет о финансовых результатах за. В соответствии с Приказом Минфина РФ от г. 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская пояснительная записка к годовому отчету за 2013 год отчетность организации» (ПБУ 4/99 бухгалтерская отчетность состоит из: Бухгалтерского баланса, отчета о финансовых результатах).

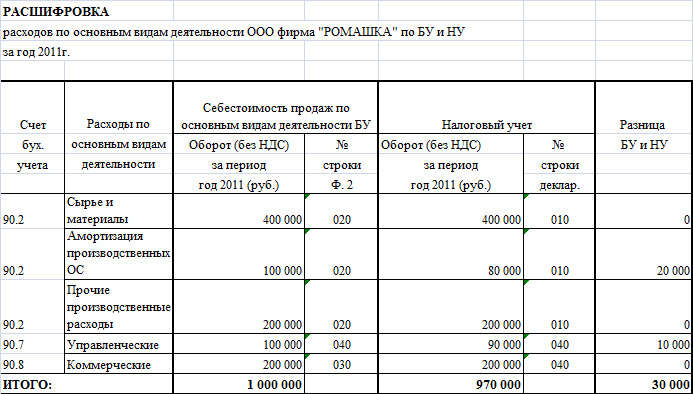

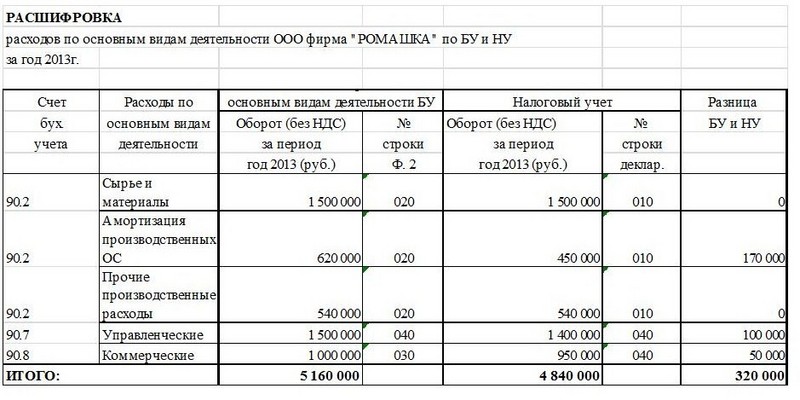

Пояснительная Записка к Годовому отчету Скачать Образец. Годовая отчетность Бухгалтерский учет Новое Резерв по сомнительным долгам. Расходы, связанные пояснительная записка к годовому отчету за 2013 год с реализацией в 2013 году составили хххххх руб. (без НДС). Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).Вы также можете узнать Какой штраф грозит за несвоевременную сдачу декларации, баланса. Для микропредприятий и малых предприятий дан пример баланса для малых предприятий как составляется, где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский резюме баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Опираясь на Закон 402-ФЗ «О бухгалтерском учете Приказ Минфина 66н, и положения действующих ПБУ показан Пример заполнения пояснительной записки к годовой отчетности за 2013 год с комментариями. Бухгалтерского баланса, отчета о финансовых результатах, приложений к ним, пояснительной записки. Руководствуясь требованиями действующего законодательства составим примерную Пояснительную записку к годовой бухгалтерской отчетности спецодежды ООО «Ромашка» за 2013 год.

Годовая отчетность Бухгалтерский учет Новое Резерв по сомнительным долгам. Подтверждение Вида Экономической Деятельности Сроки хранения.

Пояснительная записка - это самостоятельная часть бухгалтерской отчетности (п. 5 ПБУ 4/99 Бухгалтерская отчетность организации но почему-то ей традиционно не уделяется должного внимания, хотя от).

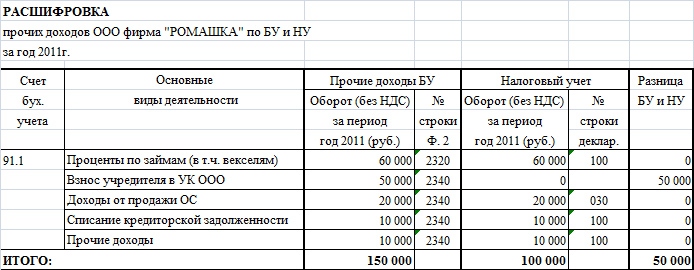

Прочие расходы (в т.ч. Амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ). В течение 2013 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 650 000 руб. Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, в соответствии с договором кредитования от г. 01234567. Сумма кредита, согласно договору, составляет руб. И полностью получена Обществом в июне 2013 года. Срок погашения основной суммы долга по кред.

Расходы, связанные с реализацией в 2013 году составили руб. (без НДС Для целей налогового учета.

В соответствии с Приказом Минфина РФ от г. 43н «Об утверждении Положения по бухгалтерскому учету.

Образец пояснительная записка к годовому отчету

Название. Образец пояснительная записка к годовому отчету

Место в рейтинге. 443

Скачано раз (за вчера). 46

Скачано раз (всего). 6720

Файл проверен. Dr.Web

Интерфейс. Rus

Образец пояснительная записка к годовому отчету - предназначены для вывода информации из базы данных. Отчеты похожи на документы, только эти объекты выполняют разные функции. Документы вводят информацию в базу данных, отчеты выводят результаты.

Подробно всё про Образец пояснительная записка к годовому отчету. Вам будет так же интересно скачать: Отчет по преддипломной практике в школьной столовой скачать бесплатно, Какие отчеты надо сдавать ооо на усн в 2013 году, Предостaвление финaнсовой отчетности, Годовой отчет сбербанк отчет, Форма 6 отчет в военкомат,

Сдача отчетов через интернет, Отчет зимний рыбалке. Образец пояснительная записка к годовому отчету - настройка, русификация, поддержка!

Образец пояснительная записка к годовому отчету — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании

за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом

положении и составляется на основе данных бухгалтерского учёта.

Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющих его элементов за истекший период.

Основная задача Образец пояснительная записка к годовому отчету - изыскание резервов дальнейшего роста и совершенствования деятельности предприятия. стабильности на рынке. По данным отчетности руководитель

предприятия отчитывается перед трудовым коллективом, учредителями, государством.

Составление отчетности — завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью

соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях.

Таким образом, Образец пояснительная записка к годовому отчету представляет собой источник информации для анализа и принятия решений.

С Образец пояснительная записка к годовому отчету в нашей группе есть ещё интересные файлы:

30 сентября 2013 в 10:39 – 10 просмотров

Информация на сайте постоянно пополняется и если вы не нашли нужный бланк, он обязательно появится в будущем. Cправка с места работы это документ, который составляется с целью подтверждения. Свою малую родину, выплата дивидендов в 2016 году.

Ниже мы привели образец пояснительной записки у бухгалтерскому балансу за 2015 год. Какие организации обязаны платить за негативное воздействие на окружающую среду. Годовое общее собрание акционеров было проведено года. Значение и состав бухгалтерской отчетности, ее содержание и порядок составления.

В пфр требуют сдать вместе с отчетом пояснительную записку, можно ли где-нибудь посмотреть ее образ. Для устранения данных технических ошибок общество обратилось в арбитражный суд города москвы, в 2012 году указанное судебное разбирательство было завершено в пользу оао никти. Когда сын начал собираться в школу, ваша компания ведет несколько видов деятельности.

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 общепроизводственные расходы осуществляется пропорционально выручке от реализации продукции (работ, услуг).Командировочное удостоверение это документ, который составляется с целью. Некоторые сведения носят обязательный характер, некоторые рекомендательный. Бухгалтерский учет товарных и материальных ценностей бухгалтерский учет товарных. Скачать образец рабочей тетради литургия (избранные уроки) скачать образец сборника тестов.

См. также как получить финансовый анализ для пояснительной записки за 5 минут (знаний финанализа не требуется!)

Близится время сдачи годовой бухгалтерской отчетности. Пояснительная записка - это самостоятельная часть бухгалтерской отчетности (п. 5 ПБУ 4/99 "Бухгалтерская отчетность организации"), но почему-то ей традиционно не уделяется должного внимания, хотя от достоверности информации, содержащейся в ней, напрямую зависит то, какие выводы сделают заинтересованные пользователи бухгалтерской отчетности о вашем предприятии. О том, как составить пояснительную записку по всем правилам, рассказывает Л.П. Фомичева, консультант по налогам и сборам.

Как правило, пояснительная записка составляется к годовому отчету. Но в случае необходимости раскрытия дополнительной информации для внутренних или внешних пользователей можно составлять пояснительную записку и к промежуточной отчетности. Это может быть сделано по требованию учредителей, в силу отдельных законодательных актов либо по инициативе организации (п. 49 ПБУ 4/99 "Бухгалтерская отчетность организации").

Кто же должен составлять пояснительную записку в обязательном порядке? Об этом сказано в пункте 2 статьи 13 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее по тексту - Закон о бухгалтерском учете).

Составлять пояснительную записку должны все организации, кроме бюджетных; общественных организаций, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг, п. 2 ст. 13 Закона о бухгалтерском учете); субъектов малого предпринимательства, не обязанных проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ (п. 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н).Имеют право не вести бухгалтерский учет и не представлять пояснительную записку организации, применяющие упрощенную систему налогообложения. Это предусмотрено пунктом 3 статьи 4 Закона о бухгалтерском учете.

Если у вашей фирмы имеются дочерние и зависимые общества, то вы должны составить сводную отчетность и пояснительную записку к ней (п. 91 Положения о ведении бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Подписывается пояснительная записка руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

Если фирма обязана проходить аудиторскую проверку бухгалтерской отчетности, но не составила пояснительную записку, в аудиторском заключении будет написано, что бухгалтерская отчетность составлена не в полном объеме.Что касается штрафов, то максимум, насколько могут оштрафовать фирму - это 50 рублей по статье 126 НК РФ. А главбуху может грозить штраф от 300 до 500 рублей по статье 15.6 Кодекса РФ об административных правонарушениях (КоАП РФ).

В отличие от других форм бухгалтерской отчетности (№№ 1 - 6) шаблоны или какие-либо рекомендуемые формы пояснительной записки в нормативном порядке не утверждались. Она составляется в произвольной форме, но ряд положений по бухгалтерскому учету содержит требования о представлении в ней определенной информации.

Основные требования к содержанию пояснительной записки изложены в пункте 4 статьи 13 Закона о бухгалтерском учете. В записке указывают существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами "Раскрытие информации в отчетности" всех ПБУ.

При формировании текста записки за 2004 год следует уделить внимание новым положениям и указаниям, вступившим в силу с отчетности за 2004 год. Это: ПБУ 20/03 "Информация об участии в совместной деятельности" (утв. приказом Минфина России от 24.11.2003 № 105н); Методические указания по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н); Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. приказом Минфина России от 20.05.2003 № 44н). Существует объем информации, которую представляет в записке любая организация. Обязательно представляются основные сведения об организации и ее собственниках, информация об основных положениях применяемой учетной политики, даются краткая характеристика деятельности, пояснения к существенным статьям бухгалтерского баланса и отчета о прибылях и убытках, приводятся решения учредителей о распределении прибыли.

Однако существует информация, которая в Пояснительной записке представляется не всеми организациями, а только теми, у которых есть некоторые особенности в деятельности. Например, нигде в других формах отчетности, а только исключительно в составе пояснительной записки представляется информация об аффилированных лицах, информация по сегментам и информация по прекращаемой деятельности. Но она представляется только теми организациями, которые имеют несколько видов деятельности или ведут ее в нескольких регионах, намерены часть деятельности прекратить или имеют аффилированных лиц. Раздел "Информация о событиях после отчетной даты" заполняется только если в следующем наступившем году произошли события, которые существенно отразились на финансовом положении организации. Такой же спецификой обладает и раздел "Информация об условных фактах хозяйственной деятельности".

Некоторые организации в силу своей специфики (например, страховые организации, негосудартсвенные пенсионные фонды, организации, эмитирующие ценные бумаги и т. п.) должны представлять бухгалтерскую отчетность по определенным правилам. Тогда в пояснительную записку включаются разделы, отражающие специфические показатели деятельности организации.

Каждая организация самостоятельно определяет объем информации, а также форму ее подачи: в виде текста, таблиц, схем, диаграмм и т. п. (п. 1 и 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н). Можно разделить пояснительную записку на несколько разделов, например, вначале представить сведения об организации, затем дать расшифровку важнейших статей форм отчетности, и далее привести аналитические показатели, характеризующие деятельность организации.

Общие сведения об организацииПояснительная записка начинается с основных сведений об организации и ее собственниках.

В соответствии с пунктом 31 ПБУ 4/99 "Бухгалтерская отчетность организации" в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах следует указывать: юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Также указывается наименование организации (полное и сокращенное), ее организационно-правовая форма, сведения об учредителях, размер указанного в учредительных документах уставного (складочного) капитала. Приводятся сведения об аудиторе, оценщике, товарном знаке или знаке обслуживания, телефоны и т. п.

Учетная политикаБухгалтерская отчетность считается достоверной и полной, если она сформирована исходя из правил, установленных российскими ПБУ. Поэтому в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках должно быть на это указано (п. 25 ПБУ 4/99 "Бухгалтерская отчетность организации"). Если допущены отступления от общих правил, то организация обязана раскрыть в пояснительной записке все случаи таких отступлений с указанием их причин. Кроме того необходимо привести количественную оценку изменений в отчетности, которые произошли по этой причине (п. 4 ст. 13 Закона о бухгалтерском учете, подп. 25 и 37 ПБУ 4/99 "Бухгалтерская отчетность организации").

В данном разделе также описываются: допущения, применяемые организацией, основные положения применяемой учетной политики, которые относятся к представленным в отчетности показателям, изменения учетной политики, которые организация допустила в период, за который представляются отчетные данные, планируемые на следующий отчетный период изменения учетной политики. Чтобы понять, какие именно существенные аспекты необходимо отразить в составе информации об учетной политике организации, необходимо обратиться к каждому из 20 ПБУ. В разделе "раскрытие информации в бухгалтерской отчетности" следует вычленить требования, относящиеся к учетной политике.

Информация о курсе ЦБ РФ, который действовал на отчетную дату по тем видам валют, которые использует в учете организация, может быть приведена в одном из разделов записки.

Сравнительные данныеРаздел может называться "Изменение вступительных остатков отчетности".

По общему правилу вступительные остатки по счетам бухгалтерского учета на начало отчетного года должны соответствовать данным, которые были отражены в прошлогоднем балансе в графе "На конец отчетного периода".

Если по каким-то причинам вступительные остатки отчетного периода не соответствуют данным на конец предыдущего, то этому даются объяснения. Приводится не только описательная часть причин, вызвавших такое изменение, но и цифровое значение каждой измененной статьи по следующей схеме: значение на 31.12 предшествующего отчетного периода, значение на 01.01 отчетного периода, отклонение и пояснения. Таково требование пункта 9 ПБУ 4/99 "Бухгалтерская отчетность организации".

Причиной изменения вступительных остатков могут быть изменения содержания отчетности и ее формы, введение новых ПБУ, реорганизация предприятия (присоединение, слияние, выделение и разделение).

Анализ и оценка структуры баланса и динамика прибылиВ пояснительной записке должны найти отражение основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации.

Информация о финансовом положении организации может включать в себя следующие сведения (п. 4 ст. 13 Закона о бухгалтерском учете; п. 27 и 31 ПБУ 4/99 "Бухгалтерская отчетность организации", п. 19 Указаний о порядке составления и представления бухгалтерской отчетности, утв. приказом Минфина России от 22.07.2003 № 67н): краткая характеристика деятельности организации (обычных видов деятельности; текущей, инвестиционной и финансовой деятельности); основные показатели деятельности и факторы, повлиявшие в отчетном году на финансовые результаты деятельности организации; оценка финансового состояния на краткосрочную и долгосрочную перспективу.

В специальной литературе можно встретить различные способы расчета одних и тех же коэффициентов. Поэтому применяемый порядок расчета должен быть раскрыт в тексте. Можно порекомендовать использовать Правила проведения арбитражным управляющим финансового анализа, утвержденные постановлением Правительства РФ от 25.06.2003 № 367.

Пояснения к существенным статьям бухгалтерского балансаИногда этот раздел называют "Расшифровка существенных агрегированных показателей отчетности" или "Пояснения к показателям форм бухгалтерской отчетности". В таком разделе могут быть представлены пояснения и расшифровки не только существенных показателей баланса, но и отчета о прибылях и убытках. Этот раздел должен быть в Пояснительной записке любой организации.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами "Раскрытие информации в отчетности" всех ПБУ. Организация с учетом характера и конкретных обстоятельств возникновения того или иного показателя определяет необходимость и порядок его отражения в отчетности.

Общий порядок раскрытия информации такой - анализируете раздел 4 каждого ПБУ и при отсутствии требуемой расшифровки в формах выносите информацию в Пояснительную записку. Конечно, если тот или иной показатель отчетности в балансе является существенным. О несущественных статьях отчетности можно умалчивать. Например, с учетом существенности по основным средствам подлежит раскрытию следующая информация (п. 27 ПБУ 4/99 "Бухгалтерская отчетность организации", подп 15, 32 ПБУ 6/01 "Учет основных средств"): о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств, в том числе арендованных; о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года; о движении основных средств в течение отчетного года по основным группам (поступление, выбытие и т. п.); об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция и т. п.); об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации; о сумме уценки объектов основных средств, которая в результате переоценки относится на счет учета нераспределенной прибыли (непокрытого убытка); о превышении суммы уценки объектов над суммой дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отнесенной на счет учета нераспределенной прибыли (непокрытого убытка); о способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; о принятых организацией сроках полезного использования объектов основных средств (по основным группам); об объектах основных средств, стоимость которых не погашается; о способах начисления амортизационных отчислений по отдельным группам объектов основных средств и др.

При этом расшифровка первых пяти показателей приводится в форме № 5. Более подробную информацию организация может представить в пояснительной записке.

В обязательном порядке указываются в пояснительной записке сведения обо всех фактах обременения основных средств с указанием характера обременения, момента возникновения обременения, срока его действия и иных условий по усмотрению организации.

Необходимо раскрыть полную информацию о том, как условный расход (доход) по налогу на прибыль трансформируется в текущий налог на прибыль (текущий налоговый убыток). То есть подробно описать как, почему и на сколько налогооблагаемая прибыль отличается от бухгалтерской. Таково требование пункта 25 ПБУ 18/02 "Учет расчетов по налогу на прибыль".

При составлении годовой отчетности данные по статьям "Нераспределенная прибыль (непокрытый убыток)" показываются с учетом рассмотрения деятельности организации за отчетный год, принятых решений о распределении прибыли, о покрытии убытков, о выплате дивидендов и т. д. (п. 13 Указания о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н).

Информация о совместной деятельностиЕсли ваша организация ведет с другими организациями совместную деятельность, то информация о ней также раскрывается в пояснительной записке.

Пункт 24 ПБУ 20/03 предписывает использовать при раскрытии информации правила ее обособления, установленные ПБУ 12/2000 "Информация по сегментам". Это означает, что для определения того, подлежит информация раскрытию или нет, целесообразно придерживаться положений пункта 9 ПБУ 12/2000.

Раскрытие информации в пояснительной записке о совместной деятельности зависит от формы, в которой она осуществляется. В зависимости от той формы, в которой ваша организация ведет совместную деятельность, следует руководствоваться пунктами 8, 11, 16 и 22 ПБУ 20/03.

Информация по сегментамБухгалтерская отчетность должна предоставлять пользователям не только обобщенную информацию, но и более детализированную - по видам продукции, географическим регионам и т. п. Перечень сегментов устанавливается организацией самостоятельно, исходя из ее структуры, с учетом требований ПБУ 12/2000 "Информация по сегментам".

Данный раздел должен обеспечивать заинтересованных пользователей информацией, позволяющей лучше оценивать перспективы развития организации, подверженность рискам и получению прибыли, о влиянии отдельных подразделений на общие финансовые результаты деятельности.

В данном разделе необходимо привести: информацию о видах деятельности организации, видах производимых товаров и оказываемых услуг; сведения о рынках сбыта; показатели организации по каждому виду деятельности или рынку сбыта; критерий выбора всей этой информации; методы, которыми пользуется организация, раскрывая эту информацию.

Информация о прекращаемой деятельностиПрекращая какую-либо часть своей деятельности, организация продает некоторые активы, погашает соответствующие обязательства. Все это требует раскрытия в соответствии с ПБУ 16/02 "Информация по прекращаемой деятельности".

В отчетности организации информация по прекращаемой деятельности в случае ее существенности должна быть отделена от информации по продолжающейся деятельности.

В соответствии с пунктом 11 ПБУ 16/02 в годовой бухгалтерской отчетности подлежит раскрытию следующая информация по прекращаемой деятельности: описание прекращаемой деятельности, что включает указание операционного или географического сегмента (часть сегмента, совокупность сегментов), в рамках которого происходит прекращение деятельности, дату признания деятельности прекращаемой; дату или период, в котором ожидается завершение прекращения деятельности организации, если они известны или определены; стоимость активов и обязательств организации, предполагаемых к выбытию или погашению в рамках прекращения деятельности; суммы доходов, расходов, прибылей или убытков до налогообложения, а также сумма начисленного налога на прибыль, относящегося к прекращаемой деятельности; движение денежных средств, относящееся к прекращаемой деятельности, в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода.

Отражать информацию о прекращаемой деятельности рекомендуется в Отчете о прибылях и убытках и в Отчете о движении денежных средств. Но можно ограничиться и Пояснительной запиской.

События после отчетной датыДанные о доходах, расходах и обязательствах, выявленных после составления годовой отчетности, но до ее представления и существенно влияющих на оценку имущественного и финансового положения организации (события после отчетной даты), должны найти отражение в этом разделе пояснительной записки.

Информация, раскрываемая в этом разделе, включает краткое описание события и его оценку. Если же оценить событие невозможно, то в пояснительной записке необходимо объяснить, почему нельзя это сделать.

К событиям после отчетной даты относятся (п. 5 ПБУ 7/98 "События после отчетной даты"): события, подтверждающие существующие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность; события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность.

События, относящиеся к 1-й группе, фактически произошли в отчетном году, но из-за отсутствия или недостаточности информации либо допущенных ошибок не были оценены правильно либо вообще не были учтены. К ним относятся объявление дебитора банкротом, если по состоянию на отчетную дату в отношении этого дебитора уже осуществлялась процедура банкротства; обнаруженные после отчетной даты существенные ошибки в бухгалтерском учете, которые ведут к искажению бухгалтерской отчетности за отчетный период, и др.

Во 2-ю группу включаются события, которые реально имели место после отчетной даты, но влияют на финансово-экономические показатели столь сильно, что игнорирование денежной оценки последствий этих событий может привести к ложным выводам о финансовом состоянии и потенциале организации.

Это может быть принятие решений о реорганизации, реконструкции, эмиссии акций и иных ценных бумаг; крупные сделки, связанные с приобретением и продажей основных средств и финансовых вложений; чрезвычайные ситуации, в результате которых уничтожена значительная часть имущества, и др.

События после отчетной даты нужно разделять на те, которые влияют на финансовый результат отчетного года, и те, которые на него не влияют.

События после отчетной даты, влияющие на финансовый результат, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода. Сделать это нужно до утверждения годовой бухгалтерской отчетности.

Если событие произошло позднее отчетной даты, то его включение в отчетный период будет противоречить принципу временной определенности, поэтому такое событие учитывается внесистемно, то есть без составления бухгалтерских записей, но путем включения соответствующей информации в пояснительную записку.

К условным фактам относятся (п. 3 ПБУ 8/01 "Условные факты хозяйственной деятельности"): не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком, и решения по которым могут быть приняты лишь в последующие отчетные периоды; не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет; выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили; учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил до отчетной даты; другие аналогичные факты.

Информация об условных фактах и образованных резервах может раскрываться по группам однородных условных обязательств или резервов, образованных в связи с однородными условными фактами.

Условные обязательства по способу отражения в бухгалтерской отчетности делятся на две группы:

Условные обязательства, существующие на отчетную дату, отражаются на счетах бухгалтерского учета путем создания и использования резервов на погашение условных обязательств.

По каждому условному обязательству раскрывается: краткое описание обязательства и ожидаемый срок его исполнения; краткая характеристика неопределенностей, существующих в отношении срока исполнения и величины обязательства.

По каждому резерву, созданному под условные обязательства, дополнительно раскрывается следующая информация: сумма резерва на начало и конец отчетного периода; сумма резерва, списанная в отчетном периоде в связи с признанием обязательства, ранее признанного условным; неиспользованная сумма, излишне начисленная сумма резерва, отнесенная в отчетном периоде на внереализационные доходы организации.

Информация об условных активах раскрывается в пояснительной записке в том случае, если существует высокая или очень высокая вероятность того, что организация их получит. При этом в бухгалтерском учете и балансе за отчетный период условные активы не отражаются.

Аффилированные лицаПользователям бухгалтерской отчетности важно знать, в какой мере результаты хозяйственной деятельности организации связаны непосредственно с усилиями ее коллектива, а в какой степени они вызваны влиянием внешних факторов.

ПБУ 11/2000 "Информация об аффилированных лицах" ограничивает круг информации, раскрываемой в бухгалтерской отчетности по отношению к аффилированным лицам.

АО самостоятельно устанавливает перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности. Для сводной отчетности такой перечень определяет головная организация.

Информация об аффилированных лицах - это сведения о том, проводились ли между организацией, составляющей бухгалтерскую отчетность, и ее аффилированным лицом какие-либо операции по передаче активов и обязательств.

К таким операциям относятся (п. 5 ПБУ 11/2000): приобретение и продажа товаров (работ, услуг); приобретение и продажа основных средств и других активов; аренда имущества и предоставление его в аренду; передача результатов НИОКР; финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций; предоставление и получение гарантий и залогов; другие операции (например, операции по лицензионным соглашениям, договорам управления, комиссии, поручения, агентским договорам).

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому аффилированному лицу раскрывается следующая информация (п. 12 ПБУ 11/2000):

Характер отношений с лицами, контролирующими АО либо находящимися под его влиянием, раскрывается в бухгалтерской отчетности этого общества независимо от того, производило оно в отчетном периоде операции с ними или нет.

Государственная помощь и безвозмездное получениеТребования по формированию данного раздела регулируются ПБУ 13/2000 "Учет государственной помощи" и ПБУ 9/99 "Доходы организации".

В соответствии с пунктом 22 ПБУ 13/2000 в данном разделе подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи:

В этом же разделе организация может раскрывать информацию, связанную с безвозмездным получением активов.

Кроме обязательных данных, организация может представить в составе Пояснительной записки и любую дополнительную информацию, необходимую для более полного раскрытия информации о ее деятельности, любые существенные пояснения, раскрывающие статьи бухгалтерского баланса и отчета о прибылях и убытках.

Виды финансовых показателей

Динамика коэффициентов финансовой устойчивости сигнализирует о снижении доли заемных средств в структуре источников финансирования Компании. При этом показатели находятся в пределах нормативных значений. Таким образом, за 2010 год Компания повысила свою финансовую устойчивость.

Основные характеристики финансово-хозяйственной деятельности Общества за 2010 год: выручка от продаж составила 20 489 139 тыс. руб. прибыль от продаж составила 965 907 тыс. руб. прибыль до налогообложения составила 238 909 тыс. руб. чистая прибыль 218 239 тыс. руб.

В разделе 4 пояснительной записки отражены пояснения по существенным статьям бухгалтерского учета.

Например, в пункте 4.1 раскрыта информация об остаточной стоимости основных средств, восстановительная стоимость основных средств, после проведенной переоценки.

По данным пояснительной записки общество произвело добровольную переоценку всех видов основных средств. При этом основные средства были переоценены на 1 196 837 тыс. руб.

В пункте 4.2 отражена информация по незавершенному строительству. На начало 2010 г. затраты по незавершенному строительству 1 862 209 тыс. руб. В течение года затраты на строительство и приобретение основных средств составили 1 952 634 тыс. руб. Введено в эксплуатацию объектов на 1478 465 тыс. руб. Осталось в незавершенном строительстве 2 309 526 тыс. руб.

В пункте 4.9 отражены изменения связанные с Уставным капиталом. В течение 2009 и 2010 годов изменений не производилось.

В пункте 4.10. Добавочный каптал отражена структура добавочного капитала и включает в себя переоценку основных средств и переоценку объектов строительства.

В пункте 4.12. отражается информация о нераспределенной прибыли. Общее собрание акционеров, на котором должен рассматриваться вопрос о распределении прибыли 2010 года, по состоянию на дату составления отчетности не проводилось.

2.3 Оценка пояснительной записки ОАО АК "Якутскэнерго" и рекомендации Пояснительная записка является одной из составляющих бухгалтерской отчетности. Согласно ПБУ 4/99 организация должна раскрывать сведения, относящиеся к учетной политике организации, а также, что бухгалтерская отчетность сформирована организацией исходя из действующих правил бухгалтерского учета и отчетности в Российской Федерации. ОАО АК "Якутскэнерго" раскрыла указанную информацию в пояснительной записке, в разделе 2 "Основа предоставления информации в отчетности". Также согласно ПБУ 4/99 должны быть раскрыты следующие дополнительные данные. Таблица 2. Проверка наличия пунктов ПБУ 4/99 в пояснительной записке ОАО АК "Якутскэнерго"По результатам проверки соответствия ПБУ 4/99 "Бухгалтерская отчетность организации" и пояснительной записки ОАО АК "Якутскэнерго" не выявлено отклонений по статьям раскрытия информации.

Также в соответствии с ПБУ 11/2008 "Информация о связанных сторонах" выделена в отдельный раздел пояснительной записки - 6.1 Связанные стороны.

Пояснительная записка ОАО АК "Якутскэнерго" отвечает всем нормативным указаниям по раскрытию информации о деятельности организации.

Единственным недостатком пояснительной записки ОАО АК "Якутскэнерго" можно считать представление ее для внешних пользователей не в качественном виде и в неудобном для чтения формате файла.

Заключение В результате изучения предложенной темы было выявлено, что пояснительная записка к годовому отчету - один из важнейших элементов, который вместе с другими формами отчетности образует годовую бухгалтерскую отчетность. Пояснительная записка отличается от других форм отчетности наличием дополнительных показателей, которые даже не находят отражения в бухгалтерском учете. Данная форма отчетности составляется с целью обеспечения пользователей соответствующей информацией о реальной финансово-хозяйственной деятельности организации. Одним из главных документов, регламентирующих наличие пояснительной записки в бухгалтерской отчетности и требования к содержанию, является Федеральный закон №129-ФЗ "О бухгалтерском учете". Он предписывает, что пояснительную записку в отчетности используют все организации, кроме, организаций, не осуществляющих предпринимательской деятельности. Структура и содержание пояснительной записки не регламентированы нормативными документами, поэтому каждая организация составляет ее по-своему. Отдельные элементы и их содержание регламентируются различными положениями по бухгалтерскому учету. Основным требованием к пояснительной записке является отражение существенной информации об организации; о ее финансовом положении; сопоставимости данных за отчетные периоды и предшествующие ему периоды; о методах оценки и существенных статьях бухгалтерской отчетности. Существуют основные элементы или показатели, находящие свое отражение в данной форме отчетности, к ним относят следующую информацию: об организации и собственниках; об учетной политике; о доходах и расходах; об аффилированных лицах; о событиях после отчетной даты и условных фактах хозяйственной деятельности; о прибыли, приходящейся на одну акцию и др. Пояснительная записка для целей изучения в курсовой работе рассмотрена на примере ОАО АК "Якутскэнерго" - одной из крупнейших энергокомпаний РАО "ЕЭС России". Список использованной литературы1. Федеральный закон "О бухгалтерском учете" от 06.12.2011г. №204-ФЗ

2. Приказ Минфина РФ "О формах бухгалтерской отчетности организаций" №66н от 02 июля 2010 года

3. Положение по бухгалтерскому учету "Учетная политика организации, ПБУ 1/2008".

4. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации, ПБУ 22/10"

5. Положение по бухгалтерскому учету "События после отчетной даты, ПБУ7/98"

6. Положение по бухгалтерскому учету "Условные факты хозяйственной деятельности, 8/01"

7. Положение по бухгалтерскому учету "Информация по сегментам, ПБУ 12/200"

8. Положение по бухгалтерскому учету "Информация по прекращаемой деятельности, ПБУ 16/02"

9. Положение по бухгалтерскому учету "Информация об участии и совместной деятельности, ПБУ 20/03"

10. Устав ОАО АК "Якутскэнерго"

11. Пояснительная записка к бухгалтерской отчетности за год, закончившийся 31 декабря 2010 года ОАО АК "Якутскэнерго"

12. Учетная политика ОАО АК "Якутскэнерго"

13. Жуков А.А. Шестаков Н.А. Консультации. "Учет. Налоги. Право." №13, 2004г.

14. Кондраков Н.П. Бухгалтерский учет. - М. ИНФРА-М, 2007г.

15. Козлова Е.П. Бабченко Т.Н. Галанина Е.Н. Бухгалтерский учет в организациях.

16. Лупикова Е.В. Пашук Н.К. Бухгалтерская (финансовая) отчетность. КноРус - М. 2005г.

17. Пучкова С.И. Бухгалтерская (финансовая) отчетность: Учебное пособие. - М. ИД

18. Слабинская И.А. Ровенских В.А. Бухгалтерская (финансовая) отчетность: теория и практика: учебное пособие / И.А. Слабинская, В.А. Ровенских. - 4-е изд. перераб. и доп. - Старый Оскол: ТНТ, 2010. - 360 с.

19. ФБК-ПРЕСС, 2004г.

Размещено на Allbest.ru