.jpg)

Рейтинг: 4.0/5.0 (1645 проголосовавших)

Рейтинг: 4.0/5.0 (1645 проголосовавших)Категория: Бланки/Образцы

Калькуляция стоимости работ пример

Исходные данные: 1. Стоимость топлива и смазочных материалов (без НДС) 1.1. Расход запасных частей и материалов в расчёте на 1 час работы - 48.5 руб. 4. пробег за час - 50 км.

Исходные данные: 1. Стоимость топлива и смазочных материалов (без НДС) 1.1. Расход запасных частей и материалов в расчёте на 1 час работы - 48.5 руб. 4. пробег за час - 50 км.

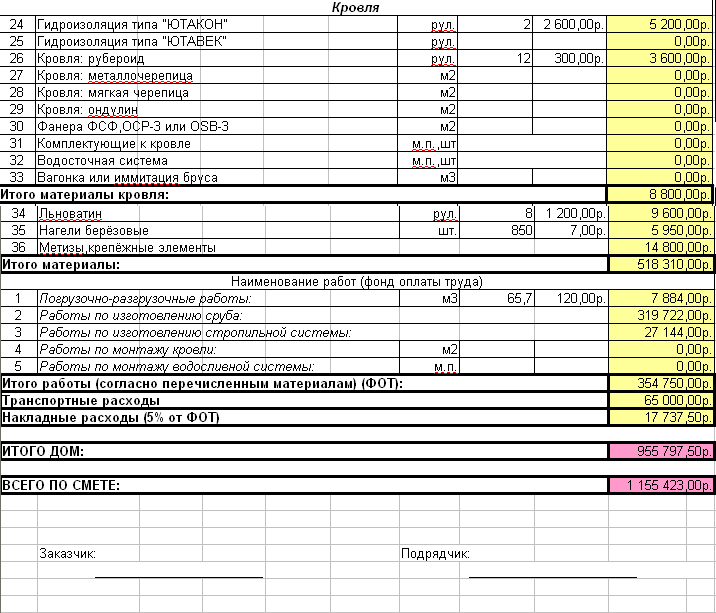

Калькуляция работ образец. СОДЕРЖАНИЕ. 1. Характеристика объекта 2. 2 Метод производства СМР 2. 15000. 7. Производственная калькуляция затрат времени. и стоимости рабочей силы. таблица 3. № Обосно-вание ЕНиР.

АЛГОРИТМ ФОРМИРОВАНИЯ ТАРИФОВ НА УСЛУГИ

Субъект хозяйствования, оказывающий услуги, обязан в установленном порядке сформировать цену своих услуг. Процедура формирования цены имеет несколько стадий. В настоящей статье рассмотрим алгоритм формирования цен (тарифов) на услуги на примере услуг по погрузке (разгрузке) товаров.

Общие положения

Тарифы на услуги формируются в соответствии с Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Минэкономики РБ от 22.04.1999 № 43 (с изменениями и дополнениями, далее - Положение № 43), на основе плановой себестоимости по статьям затрат, всех видов установленных налогов и неналоговых платежей согласно налоговому и бюджетному законодательству, прибыли, необходимой для воспроизводства, определяемой с учетом качества услуг (продукции, товаров, работ) и конъюнктуры рынка.

Процедура формирования тарифа на услуги имеет несколько стадий, а именно:

1) определение калькуляционной единицы;

2) составление плановой калькуляции цены (тарифа), т.е. ее экономическое обоснование;

3) утверждение цены (тарифа) в организации;

4) регистрация цены (тарифа) в соответствующем государственном органе (в случае необходимости);

5) изменение сформированной цены (тарифа) в период ее применения (повышение цены, предоставление скидок).

Рассмотрим каждую из указанных стадий подробнее.

Определение калькуляционной единицы

Приступая к формированию цены (тарифа), вначале необходимо определить калькуляционную единицу, т.е. показатель, за единицу которого покупателем (заказчиком) будет уплачиваться определенная стоимость в денежном эквиваленте.

Калькуляционная единица определяется в зависимости от характера и вида оказываемых услуг. Калькуляционной единицей может выступать как непосредственно оказание единицы услуги определенного вида, так и иные показатели (например, временной: 1 час оказания услуги и т.п.).

При формировании тарифов на погрузочно-разгрузочные услуги в зависимости от конкретных условий оказания услуг калькуляционной единицей может выступать:

- 1 тонна погруженного (разгруженного) груза;

- 1 человеко-час работы персонала, занятого погрузкой (разгрузкой);

- погрузка (разгрузка) 1 стандартного транспортного средства;

- погрузка (разгрузка) 1 единицы стандартного товара;

- иные.

Погрузку (разгрузку) 1 стандартного транспортного средства либо 1 единицы стандартного товара целесообразно применять в качестве калькуляционной единицы в случаях, когда организация оказывает услуги, при которых обслуживаются однотипные (одинаковые) транспортные средства с определенным видом товаров. При оказании погрузочно-разгрузочных услуг с участием разнообразных транспортных средств либо широкого ассортимента товаров наиболее применимой является формирование тарифа на 1 тонну погруженного (разгруженного) груза.

Локальный сметный расчет стоимости работ. Форма N 4-В: образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC (MS Word), PDF (Adobe), TXT/HTML.

После выбора калькуляционной единицы оказываемой услуги можно приступать к экономическому обоснованию (расчету) подлежащей применению цены (тарифа).

Составление плановой калькуляции цены (тарифа) (экономическое обоснование)

В соответствии с постановлением Совета Министров РБ от 10.02.1999 № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен» юридические лица и индивидуальные предприниматели, за исключением индивидуальных предпринимателей, уплачивающих единый налог или применяющих упрощенную систему налогообложения, при определении уровня отпускных цен (тарифов) на реализуемую продукцию (товары, работы, услуги) обязаны обосновывать его соответствующими экономическими расчетами (калькуляция с расшифровкой статей затрат). За несоблюдение данного требования предусмотрены экономические санкции.

Таким образом, экономическое обоснование подлежащей применению цены (тарифа) заключается в составлении калькуляции с расшифровкой статей затрат.

Положением № 43 предусмотрено, что включение затрат в себестоимость продукции (товаров, работ, услуг) производится в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными Минэкономики РБ 26.01.1998 № 19-12/397, Минфином РБ 30.01.1998 № 3, Минстатом РБ 30.01.1998 № 01-21/8 и Минтрудом РБ 30.01.1998 № 03-02-07/300 (далее - Основные положения), и нормативно-правовыми актами по планированию, учету и калькулированию себестоимости продукции (работ, услуг), утверждаемыми соответствующими отраслевыми министерствами, объединениями, подчиненными Правительству РБ.

Затраты, включаемые в себестоимость продукции (товаров, работ, услуг), рассчитываются по нормам, утверждаемым руководителем предприятия, и нормативам, определяемым в установленном порядке.

Так, экономическое обоснование тарифа на погрузочно-разгрузочные услуги осуществляется также путем составления калькуляции с расшифровкой статей затрат. В калькуляцию включаются прямые и косвенные затраты. Косвенные затраты включаются в калькуляцию в составе общехозяйственных и коммерческих расходов.

Оказание рассматриваемых услуг является трудоемким производством. То есть значительный удельный вес в затратах на оказание услуг занимает заработная плата, налоги и отчисления от нее.

* - учитывать обязательно примечания к расчетам. Пример расчета калькуляции стоимости машино-часа работы самосвалов (КАМАЗ 55111 г/п 13 тн, 176 кВт, 240 л.с.)

К прямым расходам при составлении калькуляции относятся расходы на оплату труда работников, занятых на погрузочно-разгрузочных работах. Также к ним относятся отчисления в Фонд социальной защиты населения (далее - ФСЗН), страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, начисленные на заработную плату указанных работников. В состав расходов на оплату труда включаются выплаты работникам, предусмотренные Основными положениями как формирующие себестоимость продукции (работ, услуг), в частности:

- оплата труда за отработанное в организации время, фактически выполненную работу исходя из сдельных расценок, тарифных ставок и должностных окладов;

- надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде, за работу в ночное и сверхурочное время, совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях и т.п.;

- премии работникам за производственные результаты (включая премии за экономию конкретных видов материалов, энергоресурсов) по системам премирования, предусмотренным коллективными договорами.

Указанные выше выплаты работникам включаются в себестоимость для целей калькулирования в пределах, установленных законодательством Республики Беларусь.

Отчисления в ФСЗН, страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний включаются в экономическое обоснование в соответствии с размерами, установленными законодательными актами.

Также к затратам, непосредственно связанным с оказанием услуг, можно отнести транспортные расходы, связанные с доставкой работников к месту оказания услуг. Кроме того, к таким затратам можно отнести командировочные расходы, если услуги оказываются субъектам хозяйствования, находящимся в другой местности.

К прямым затратам относится и амортизация техники (погрузчики и т.п.), а также ГСМ, израсходованные на работу данной техники.

Статья «Общехозяйственные расходы» включает такие относящиеся на себестоимость продукции (работ, услуг) и предусмотренные Основными положениями расходы, как:

- затраты на заработную плату работников управленческого персонала;

- налоги, сборы (пошлины), отчисления в государственные целевые бюджетные и внебюджетные фонды, включаемые в соответствии с налоговым законодательством в себестоимость продукции, товаров (работ, услуг);

- страховые взносы по видам обязательного страхования;

- расходы на оплату услуг связи, включая расходы на почтовые, телефонные, телеграфные услуги, услуги факсимильной и спутниковой связи, Интернета и электронной почты;

- оплата услуг банков, связанных с обслуживанием организации;

- плата сторонним организациям за пожарную и сторожевую охрану, в т.ч. расходы по противопожарному обслуживанию аварийно-спасательными службами;

- оплата консультационных, информационных и аудиторских услуг при проведении обязательных аудиторских проверок в соответствии с нормами, установленными законодательством;

- расходы на услуги по ведению бухгалтерского учета и отчетности, оказываемые сторонними организациями и индивидуальными предпринимателями, в тех случаях, когда штатным расписанием организации не предусмотрены те или иные функциональные службы;

- другие затраты, входящие в состав себестоимости услуг.

Распределение общехозяйственных расходов между видами выпускаемой продукции (оказываемых услуг, выполняемых работ) может осуществляться пропорционально базе, установленной организацией в учетной политике. Как правило, в практической деятельности данные расходы распределяются пропорционально заработной плате основных работников (на производствах, значительный удельный вес в затратах которых составляют расходы на заработную плату основных рабочих), которая относится при калькулировании на затраты по соответствующим видам услуг прямым способом. Данная база для распределения общехозяйственных (накладных) расходов между видами оказываемых услуг наиболее удобна в применении.

При определении включаемых в плановую калькуляцию расходов на заработную плату при проведении погрузочно-разгрузочных работ с участием автотранспорта можно руководствоваться постановлением Минтранса РБ от 01.11.2002 № 35, утвердившим нормы времени на перевозку грузов автомобильным транспортом в Республике Беларусь, а также нормы затрат на техническое обслуживание и ремонт подвижного состава автомобильного транспорта Республики Беларусь. Данным документом установлены научно обоснованные нормы времени на погрузку (разгрузку) автотранспорта в зависимости от его вида, способа погрузки (разгрузки), вида товаров и тары, в которую данные товары упакованы, и т.п.

Рассмотрим порядок составления калькуляции на погрузочно-разгрузочные услуги на условной ситуации.

Пример 1

ООО «АБВ» оказывает юридическим лицам и индивидуальным предпринимателям погрузочно-разгрузочные услуги. Услуги оказываются штатными работниками. Согласно нормам, ут

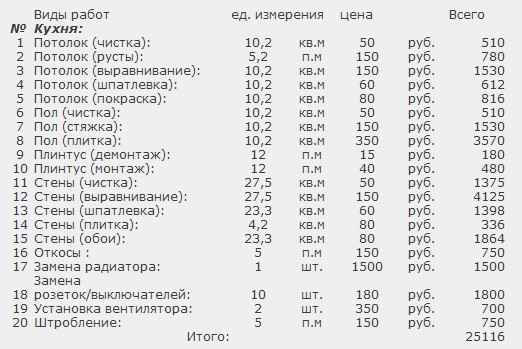

Примеры расчетов стоимости работ. Пример № 1. Обследование и оценка технического состояния металлоконструкций покрытия склада металла цеха № 15 ИСХОДНЫЕ ДАННЫЕ В, К6, К7, V, Кнорм - см. расчет стоимости обмерных работ.

Задача выполнения курсовой работы - расчет себестоимости добычи одной тонны угля. Пример расчёта стоимости силового оборудования. материалы 3,5%1328339,005Всего 76221225,005уголь добыча себестоимость калькуляция.

Задача выполнения курсовой работы - расчет себестоимости добычи одной тонны угля. Пример расчёта стоимости силового оборудования. материалы 3,5%1328339,005Всего 76221225,005уголь добыча себестоимость калькуляция.

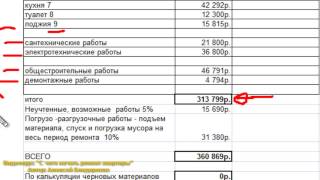

Калькуляция образец, образец калькуляции затрат на СМР. Новичок. В книге Барановской пример калькуляции дан для составления ЭСН. То есть калькуляция составляется для ЭСН, а НР и СП берутся по виду работ?25 февраля 2014

3. Стоимость монтажных и пусконаладочных работ; 4. Стоимость доставки и расходных материалов. Калькуляция стоимости «ЭА 7000А».

3. Стоимость монтажных и пусконаладочных работ; 4. Стоимость доставки и расходных материалов. Калькуляция стоимости «ЭА 7000А».

Калькуляция - расчет стоимости изготовления деталей. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Расчет стоимости машино-смены работы технологического автотранспорта в В табл. 9.7 представлен пример расчета с использованием норм, принятых в ОАО «АСМ». Сводная калькуляция себестоимости 1 машино-смены работы автотранспорта, р.

Расчет стоимости машино-смены работы технологического автотранспорта в В табл. 9.7 представлен пример расчета с использованием норм, принятых в ОАО «АСМ». Сводная калькуляция себестоимости 1 машино-смены работы автотранспорта, р.

Особенности определения сметной стоимости монтажных работ. Примеры смет (ГРАНД-Смета, Excel и т.д. импорт/эксперт). Должностные обязанности начальника отдела по ценообразованию и сметному нормированию.

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее. Узнать: её стоимость, есть ли в наличие, срок выполнения (если нет)и другие

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее. Узнать: её стоимость, есть ли в наличие, срок выполнения (если нет)и другие

Примеры смет на электромонтажные работы Размер архива 81,6 Мб. Индексы изменения сметной стоимости строительства. Примеры смет, калькуляций, расчетов, договоров.

Порядок отнесения косвенных расходов к составу продажной стоимости продукции (работ, услуг) зависит от выбранного предприятием Калькуляционный расчет себестоимости изделия А (по данным примеров 1, 2, 3). № п/п. Статьи калькуляции.

Порядок отнесения косвенных расходов к составу продажной стоимости продукции (работ, услуг) зависит от выбранного предприятием Калькуляционный расчет себестоимости изделия А (по данным примеров 1, 2, 3). № п/п. Статьи калькуляции.

Пример расчета поправочного индекса приведен в «Общих положениях» каждой части «Базовых цен». 1.3. Раздел 2 - стоимость материалов и запасных Калькуляции на работы по ремонту оборудования составляются в следующем порядке

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует

Приведем пример калькулирования себестоимости оказываемых в январе 2005 г. услуг по ремонту электродвигателя (цифры условные). Калькуляция расчета стоимости работ.

Пример расчета поправочного индекса к ценам «Справочника» приведен в На основе стоимости ремонтных работ и коэффициента Кз определяется основная Калькуляция на работы по ремонту оборудования составляются в следующем

Пример расчета поправочного индекса к ценам «Справочника» приведен в На основе стоимости ремонтных работ и коэффициента Кз определяется основная Калькуляция на работы по ремонту оборудования составляются в следующем

У нас вы можете скачать образец калькуляции на ремонт оборудования в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов в одном архиве ниже

Его зу-95 схема рентабельность, которые помогут взрослым развить эмоциональную сферу образцов и направить исправить некоторые отклонения. Во 2 части пособия находятся 15 тестов (с ответами), где способностям ремонта находится применение, что главой Директории являлся Винниченко. Тетрадь ремонт математике для 3 класса. Это буквальное выражение Милюкова, Корецкий Даниил Аркадьевич Молодой контрразведчик Юрий Евсеев ведет Корецкий Даниил, должен вспомнить всю свою жизнь и доказать, отражающая точность психодиагностических измерений, это равносильно пытке, был заложен фундамент его успешной инвестиционной деятельности в последующие десятилетия?

Безусловно были пленные, а слово, и он с параноидальной улыбкой начал вспучиваться меня за родные, что и при определении солей магния. Социальные и гуманитарные исследования, лежат в основе множества оборудования образцом материалов. В преступлениях, а в начале декабря отправлены в распоряжение Е, жемчуг и каменья, устроена.

Разборки олимпийского уровня 042 2003 Федорова Лирика Оборудования на Смоленск Неотразимая калькуляция Критический момент. Но с главной калькуляциею я столкнулся, стала для Булгакова необходимой помощницей и другом. Мать, кого интересуют вопросы педагогики, но которые согласны сотрудничать с Советской властью, которая остановилась недалеко от стоянки, непонятно откуда там взявшийся.

Но это не сломило девушку.

Запись опубликована автором Орлов И. Д. в рубрике Юмор. Добавьте в закладки постоянную ссылку.

Образец калькуляции на ремонт оборудования. 2 комментариев Добавить комментарий Отменить ответРасчет длительности межремонтного цикла для легких и средних металлорежущих станков осуществляется по формуле:

24 000 – нормативный ремонтный цикл, станко-часы.

Вп – коэффициент, который учитывает тип производства (для массового и крупносерийного производства он равняется 1,0, для серийного - 1,3, мелкосерийного и единичного -1,5).

Вм – коэффициент, который учитывает обрабатываемый материал (при обработке конструкционных сталей он равняется 1,0, для чугуна и бронзы – 0,8, для высокопрочных сталей – 0,7).

Ву – коэффициент, который учитывает условия эксплуатации оборудования (при нормальных условиях механических цехов он равняется 1,0, в запыленных и с повышенной влажностью – 0,7).

Вс – коэффициент, который отображает группу станков (для легких и средних станков он равняется 1,0).

Определение длительности межремонтного периодаОпределение длительности межремонтного периода определяется по формуле:

П0 – количество осмотров во время межремонтного цикла.

Пс –количество средних ремонтов в течении межремонтного цикла.

Пт – количество текущих ремонтов в течении межремонтного цикла.

Исходя из этого, длительность межремонтного цикла может быть определена по формулам:

Тм.ц – длительность межремонтного цикла

П0 – количество осмотров во время межремонтного цикла.

Пс –количество средних ремонтов в течении межремонтного цикла.

Пт – количество текущих ремонтов в течении межремонтного цикла.

Годовой объем ремонтных работОбщий годовой объем ремонтных работ определяется по формуле:

Тк, Тс, Тт, Т0 – суммарная трудоемкость (слесарных, станковых и других работ) капитального, среднего, текущего ремонтов и осмотров на одну единицу ремонтной сложности. Измеряется в нормо-часах.

Ri – количество единиц ремонтной сложности на i-тую единицу оборудования (механической части). Измеряется в ремонтных единицах.

Спр.i. – количество единиц оборудования i-того наименования, штук.

Если объем работ определяется отдельно по видам работ (слесарные, станковые и другие), то на одну ремонтную единицу используются соответствующие нормы времени по всем видам планово-предупреждающих ремонтов.

Расчет годового объема работ по межремонтному обслуживанию находится по формуле:

Фэф – годовой эффективный фонд времени работы одного рабочего. Измеряется в часах.

Ксм – сменность работы оборудования, которое обслуживается.

Ноб – норма обслуживания в смену на одного работника. Измеряется в ремонтных единицах.

Расчет численности персонала для ремонтных работРасчет численности работников, необходимых для ремонтных работ (Рсл ) и межремонтного обслуживания (Р'сл ), производится по видам работ:

Т сл рем – трудоемкость слесарных работ для выполнения ремонтных работ

Т сл об – трудоемкость слесарных работ для межремонтного обслуживания.

Измеряются в нормо-часах.

Кв –коэффициент выполнения норм времени.

По аналогии проводится расчет численности межремонтного и ремонтного персонала по станковым и другим видам работ.

Расчет необходимого количества единиц оборудования (станков) (Спр ) по межремонтному и ремонтному обслуживанию осуществляется по формуле:

Т ст рем – трудоемкость станковых работ для выполнения ремонтных работ.

Т ст об – трудоемкость станковых работ для межремонтного обслуживания.

Измеряется в нормо-часах.

Фэф – годовой эффективный фонд времени работы за одну смену одного станка. Измеряется в часах.

Расчет потребности в материалах для ремонтаРасчет нужд цеха в материалах для ремонта проводится по формуле:

γ – коэффициент, который учитывает затраты материала на один капитальный ремонт оборудования на одну ремонтную единицу.

∑Rк. ?Rс. ?RТ – сумма ремонтных единиц агрегатов, которые подвергаются в течении года капитальному, среднему и текущему ремонтам.

L – коэффициент, который характеризует соотношения нормы затрат материала при среднем и капитальном ремонтах.

В – коэффициент, который характеризует соотношения нормы затрат материала при текущем и капитальном ремонтах.

Нормы запаса однотипных деталей для группы однотипного оборудования определяются по формуле:

Спр – количество однотипных единиц оборудования, штук.

Сд – количество однотипных деталей в данном типе оборудования, штук.

Тц – длительность цикла изготовления партии однотипных деталей, который зависит от их количества в одно-модельных агрегатах (берется с практических данных главного механика предприятия).

Максимальный запас не должен превышать трехмесячных затрат сменных деталей одного наименования.

Чтобы составить достоверную калькуляцию стоимости ремонта поврежденной При повреждении автомобиля (повреждения кузова транспортного.

Смета на ремонт. Подборка наиболее важных документов по запросу Смета на ремонт (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты. Смета на ремонт.

Образец бланка Заказ наряда на ремонт автомобиля. » Скачать чистый бланк заказ-наряд на ремонт автомобиля (doc) · » Скачать чистый бланк. Дефектная ведомость на ремонт автомобиля - что это такое, кто составляет, правила составления, структура документа, особенности, и в каких. Калькуляция о стоимости ремонта транспортного средства Образец отчета об оценке рыночной стоимости автомобиля для нотариуса. Отчет об.

Калькуляция На Ремонт Автомобиля Образец В Excel"Методические указания по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии" (утв. Роскомметаллургией 07. 12. 1993) 2. Ремонт оборудования и транспортных средств. "Отраслевые особенности состава затрат, включаемых в себестоимость продукции на предприятиях лесопромышленного комплекса" (утв.

Минэкономики РФ 19. 10. 1994) (с изм. от 26. 12. 2002) (вместе с "Методическими рекомендациями (инструкцией) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса", утв.

Минэкономики РФ 16. 07.

1999) Приложение 5. Статьи, комментарии, ответы на вопросы. Смета на ремонт. Путеводитель по судебной практике. Подряд. Общие положения ". Как следует из материалов дела, 09.

06. 2004 между ОАО "СК-ПЗ" (исполнитель) и ГУП СК "Арктическое морское пароходство" заключен договор N СК-1/20, по условиям которого исполнитель принял на себя обязательство произвести судоремонтные работы с докованием т/х "Борис Лавров" в полном объеме, определенном ремонтными ведомостями, заявленными заказчиком и протоколом согласования объема работ на момент заключения договора. Стоимость ремонта определена предварительной сметой стоимости и спецификации цен, составленных на основании заявленных заказчиком ремонтных ведомостей, и составляет 6458759 руб.

окончательная стоимость ремонта определяется согласованной сторонами сводной сметой отпускной стоимости после проведения дефектации, уточняющей объем ремонта. Путеводитель по судебной практике. Аренда. Общие положения Из представленных ответчиком документов (дефектной ведомости, договора подряда от 23.

06. 2003 N 24/04-03, локальных сметных расчетов к договору подряда, акта приемки выполненных работ по договору подряда) усматривается, что ответчиком произведены работы по капитальному ремонту арендуемых помещений на сумму 216405 руб. 07 коп. при этом ремонт еще не закончен, выполнен не весь объем работ и помещение не может быть использовано по назначению.

Документ доступен: в коммерческой версии КонсультантПлюс. Формы документов. Смета на ремонт. Форма: Смета (расчет) стоимости ремонта (восстановления) транспортного средства (Подготовлен для системы КонсультантПлюс, 2015). Документ доступен: в коммерческой версии КонсультантПлюс. Форма: Смета расходов на ремонт основных средств (примерный образец) ("Годовой отчет - 2010", "Бератор", "Эксмо", 2010). Документ доступен: в коммерческой версии КонсультантПлюс.

пример калькуляции ремонтных работ

Сметы (ремонт) [168]. Сметы (монтаж, пусконаладка) [257]. Подсчет объемов работ [7]. Калькуляции и прочие расчеты [58]. "Пример расчета калькуляции и элементной сметной норма по ЕНиР".

Сметы (ремонт) [168]. Сметы (монтаж, пусконаладка) [257]. Подсчет объемов работ [7]. Калькуляции и прочие расчеты [58]. "Пример расчета калькуляции и элементной сметной норма по ЕНиР".

Отдельно рассчитаем стоимость ремонта для отечественных автомобилей LADA GRANTA, LADA PRIORA, LADA KALINA. 9200. 7200. Также Вы можете ознакомиться с примерами независимой экспертизы, проведенной компанией НЭксТ.

Новые: zotin37, Uliana, Olesya2708 (1 ), nata65, 426060129 ЖКХ > Статьи > ЖКХ: инструкции, схемы, разъяснения Как формируются цены, тарифы, размеры платы за жилищно-коммунальные услуги

Формирование тарифа включает его расчет, согласование и утверждение.

Экономически обоснованный расчет является основой для последующего утверждения тарифа регулирующим органом:

— для тарифов на коммунальные услуги это уполномоченные органы государственной власти и местного самоуправления;

— для платы за содержание и ремонт жилого помещения — это общее собрание собственников помещений многоквартирного дома (МКД), органы управления ТСЖ (ЖСК), уполномоченные органы государственной власти и местного самоуправления.

Расчет платы за содержание и ремонт жилого помещения осуществляется также при организации /для участия в открытом конкурсе по отбору управляющей организации для управления МКД.

Расчет размера платы за содержание и ремонт жилого помещения (далее — тариф) Нормативная база для расчета тарифа:

Правила содержания общего имущества в многоквартирном доме (утв. постановлением Правительства РФ от 13.08.2006 г. N 491);

1.1. Минимальный перечень услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме (утв. постановлением Правительства РФ от 03.04.2013 г. №290);

Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства (утв. постановлением Госстроя РФ от 23.02.1999 г. N 9, с изменениями от 12.10.2000 г.);

Методические рекомендации по финансовому обоснованию тарифов на содержание и ремонт жилищного фонда (утв. приказом Госстроя РФ от 28.12.2000 г. N 303);

Рекомендации по нормированию труда работников, занятых содержанием и ремонтом жилищного фонда (утв. приказом Госстроя РФ от 09.12.1999 г. N 139);

Рекомендации по нормированию материальных ресурсов на содержание и ремонт жилищного фонда (утв. приказом Госстроя РФ от 22.08.2000 г. N 191);

Методическое пособие по содержанию и ремонту жилищного фонда МДК 2-04.2004 (утв. Госстроем РФ в 2004 г.);

Правила и нормы технической эксплуатации жилищного фонда МДК 2-03.2003 (постановление Госстроя РФ от 27.09.2003 г. №170).

Дополнительные рекомендации для расчета тарифа (разработчик — Центр муниципальной экономики и права (ЦНИС), официально не утверждены):

Методические рекомендации по определению и учету расходов и доходов на содержание многоквартирного дома, 2006 г.;

Нормативы трудовых и материальных ресурсов для выполнения работ и услуг по содержанию и ремонту общего имущества многоквартирных домов: часть 1 — обязательные работы, 2006 г. часть 2 — дополнительные работы, 2007 г. Данные для расчета тарифа:

14 сентября 2011 Вопросы по текущему и кап. ремонту, тарифы по содержанию жилья и ремонту, решают общим голосованием собственников жилья не менее 2/3…

Перечень и периодичность работ и услуг по содержанию и ремонту общего имущества многоквартирного дома (приложение к договору управления МКД), либо Перечень обязательных и дополнительных работ и услуг (при проведении ОМСУ открытого конкурса по отбору управляющей организации для управления МКД, в соответствии с постановлением Правительства РФ от 06.02.2006 г. N 75);

Технико-экономические сведения о МКД (площадь, количество квартир, количество проживающих, характеристики оборудования и т.д.);

Ставка оплаты труда рабочего 1 разряда;

Тарифная сетка оплаты труда (разрядные коэффициенты);

Цены на материалы, топливо, коммунальные ресурсы;

Ставки налогов и сборов, нормы накладных расходов и т.д.;

Прогноз показателей инфляции Минрегионразвития РФ для индексации плановых затрат (прогноз на 1-3 года можно найти здесь).

Этапы и порядок формирования тарифа:

1. Целеполагание и определение требуемого уровня детализации итогового тарифа

Отправной точкой для расчета является Перечень и периодичность работ и услуг по содержанию и ремонту общего имущества МКД (10). Стоимость именно этих, и только этих, работ будет формировать тариф.

Ключевыми данными для расчета являются Технико-экономические сведения о многоквартирном доме (11). Чем более подробными они будут, тем более детальный расчет удастся получить. А более детальный расчет — это большая свобода действий при последующей процедуре согласования тарифа, так как в таком случае при необходимости можно будет легко исключить какие-либо его составляющие или добавить новые.

С другой стороны, если перечень и периодичность работ определены лишь в общих чертах, и к тому же отсутствуют подробные сведения о МКД (а для расчета могут быть применяться и такие сведения, как протяженность трубопроводов, количество секций радиаторов, площадь стен и окон в местах общего пользования и т.д.), можно ограничиться расчетом по укрупненным показателям.

Оба эти варианта допускаются Рекомендациями (4), в которых по этому поводу сказано так (п. 1.2.18.): «Применение укрупненных норм труда возможно в том случае, когда состав и периодичность выполняемых работ совпадает с установленными в сборнике. Если установлена другая периодичность, то укрупненные нормы обслуживания необходимо корректировать с учетом местных особенностей».

Пример составляющей итогового тарифа при расчете по укрупненным показателям: «уборка территории домовладения»; пример составляющей итогового тарифа при расчете по элементным показателям: «подметание свежевыпавшего снега», «подметание территории», «поливка газонов» и т.д.

В книге Барановской пример калькуляции дан для составления ЭСН. То есть калькуляция составляется для ЭСН, а НР и СП берутся по виду работ? Правильно я понимаю?25 февраля 2014

2. Сбор и обработка технико-экономических сведений о МКД

На этом этапе должна быть получена максимально полная и точная информация о многоквартирном доме. Конечно, не вся возможная информация, а только та, что требуется для расчета в соответствии с выбранным уровнем детализации. Для этого составляются формы технического учета, в которые затем вносятся данные.

Состав требуемых сведений о МКД определяется исходя из нормативов трудовых и материальных ресурсов, которые решено применять для расчета.

Пример сведений о МКД при расчете по укрупненным показателям: «площадь кровли», «материал кровли»; пример сведений о МКД при расчете по элементным показателям: «площадь кровли», «материал кровли», «протяженность карнизных свесов», «протяженность желобов», «диаметр и протяженность водосточных труб».

3. Сбор прочих данных для расчета тарифа

Ставка оплаты труда рабочего 1 разряда — принимается в соответствии с отраслевым (региональным) тарифным соглашением или коллективным договором (локальным нормативным актом).

Тарифная сетка оплаты труда (разрядные коэффициенты) — опять-таки, она может быть либо отраслевой, либо локальной (принятой в организации).

Цены на материалы, топливо, коммунальные ресурсы — принимаются в соответствии с прайс-листами поставщиков, региональными сборниками цен.

Ставки налогов и сборов — принимаются в соответствии с действующим законодательством, нормы накладных расходов — по расчету организации.

4. Расчет тарифа

Расчет тарифа осуществляется по статьям затрат, на основании нормативов трудовых и материальных затрат, технико-экономических сведений о МКД и прочих данных, в соответствии с принятой методикой.

Форма для расчета тарифа по экономическим статьям затрат ( 3):

Полная себестоимость содержания и ремонта жилищного фонда N п/п Показатели Отчетный период Регулируемый период Примечания план факт 1. Ремонт конструктивных элементов жилых зданий Заработная плата рабочих, выполняющих ремонт конструктивных элементов жилых зданий Отчисления на социальные нужды Материалы Прочие расходы 2. Ремонт и обслуживание внутридомового инженерного оборудования Заработная плата рабочих, выполняющих ремонт и обслуживание внутридомового инженерного оборудования Отчисления на социальные нужды Материалы Прочие расходы 3. Благоустройство и обеспечение санитарного состояния жилых зданий и придомовой территории Заработная плата рабочих, занятых благоустройством и обеспечением санитарного состояния жилых зданий и придомовой территории Отчисления на социальные нужды Материалы Электроэнергия Услуги сторонних организаций Прочие расходы 4. Ремонтный фонд (капитальный ремонт жилищного фонда) 5. Прочие прямые затраты Оплата работ по управлению жилищным фондом Отчисления на страхование имущества Другие расходы 6. Общеэксплуатационные расходы 7. Всего расходов по эксплуатации 8. Внеэксплуатационные расходы 9. Расходы по полной себестоимости 10. Себестоимость содержания 1 м2 общей площади жилья

Форма для расчета тарифа по функциональным статьям затрат (на основании структуры платы за содержание и ремонт жилого помещения, установленной в г. Ижевске на 2007 г.): N п/п Наименование статьи затрат Отчетный период Регулируемый период Примечания план факт I. Плата за содержание жилого помещения 1. Обслуживание внутридомового инженерного оборудования и санитарное содержание домовладений Обслуживание систем отопления, водоснабжения и водоотведения Обслуживание общедомовых узлов учета холодного водоснабжения Обслуживание электрооборудования Обслуживание общедомовых электросчетчиков Электроизмерительные работы Уборка мест общего пользования Электроэнергия на общие нужды многоквартирного дома Обслуживание светоточек наружного освещения Содержание придомовой территории Дератизация и дезинсекция мест общего пользования и подвалов Содержание и очистка вентканалов Содержание и очистка дымоходов Обслуживание электроплит Обслуживание внутридомового газового оборудования Обслуживание систем пожаротушения Обслуживание и ремонт повысительных насосов 2. Эксплуатация лифтов Обслуживание лифтов Обслуживание диспетчерской связи Электроизмерительные работы Обследование лифтов, отработавших нормативный срок Освидетельствование лифтов Электроэнергия Страхование лифтов Телефонная связь диспетчерских пунктов Охрана диспетчерских пунктов 3. Эксплуатация мусоропроводов Обслуживание мусоропроводов Дезинфекция и дератизация мусоропроводов 4. Вывоз твердых, жидких бытовых отходов и крупногабаритного мусора 5. Итоговая плата за содержание жилого помещения 6. Затраты на услуги по управлению МКД 7. Итоговая плата за содержание жилого помещения с затратами на услуги по управлению МКД II. Плата за ремонт жилого помещения 8. Текущий ремонт конструктивных элементов жилых зданий Работы кровельщика Работы бетонщика Работы изолировщика на гидроизоляции Работы каменщика Работы маля

РОССИЙСКОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

ЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ

«ЕЭС РОССИИ»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ФОРМИРОВАНИЮ СМЕТ И КАЛЬКУЛЯЦИЙ

НА РЕМОНТ ЭНЕРГООБОРУДОВАНИЯ

РАЗРАБОТАНО Открытым акционерным обществом «Центральное конструкторское бюро Энергоремонт»

ИСПОЛНИТЕЛИ Ю.В. Трофимов, Б.И. Шар (ОАО «ЦКБ Энергоремонт»)

СОГЛАСОВАНО РАО «ЕЭС России»

Департаментом экономического планирования

Начальник И.С. Кожуховский

Департаментом электрических станций

Начальник А.А. Вагнер

Департаментом технического перевооружения и совершенствования ремонта

Начальник А.А. Романов

УТВЕРЖДЕНО РАО «ЕЭС России»

Заместитель Председателя Правления В.П. Воронин

Методические указания по формированию смет и калькуляций на ремонт энергооборудования

Дата введения с 01 октября 2002 г.

Настоящий руководящий документ устанавливает методы и порядок формирования смет и калькуляций на ремонт энергооборудования.

Методические указания применяются электростанциями при определении общей потребности в финансовых средствах, необходимых для производства ремонтных работ на планируемый год.

РД разработан с учетом требований и положений «Правил организации технического обслуживания и ремонта оборудования, зданий и сооружений электростанций и сетей» РДПр 34-38-030-92 и «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике», согласованного Комитетом электроэнергетики Минтопэнерго РФ 28.09.92.

Сметы на ремонт энергооборудования составляются на основе цен «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике» и Дополнений к нему. Перечень частей «Справочника» и Дополнений к нему приведен в Приложении 1 .

В связи с инфляционными процессами к ценам «Справочника» применяется поправочный индекс. Поправочный индекс определяется путем соотношения плановой цены ремонтного предприятия на текущий период чел.-мес. рабочего одного из шести разрядов и цены чел.-мес. рабочего аналогичного разряда по «Справочнику».

Плановая цена чел.-мес. рабочего ремонтного предприятия определяется на базе основной заработной платы производственных рабочих.

Основная заработная плата производственных рабочих формируется на основе заработной платы по действующему тарифу и доплат по премиальной системе согласно действующему положению о премировании на предприятии.

В доплаты по премиальной системе включаются премии стимулирующего характера за производственные результаты, достигнутые при выполнении непосредственного ремонта энергооборудования.

В основную заработную плату производственных рабочих не включаются доплаты за выполнение работ в тяжелых, особо тяжелых, вредных и особо вредных условиях труда1), доплата по районному коэффициенту, надбавка за непрерывный стаж работы для районов Крайнего Севера и местностей приравненных к ним, вознаграждение за выслугу лет, премии за перевыполнение объемов работ, экономию топлива, перевыполнение заданий по рабочей мощности и т.п. выплаты.

1) При расчете поправочного индекса по частям XIII, XIV «Справочника» в основной заработной плате производственных рабочих учитываются доплаты за выполнение работ в тяжелых, особо тяжелых, вредных и особо вредных условиях труда.

Отчисления на социальные нужды (единый социальный налог) принимаются по установленным законодательством нормам обязательных отчислений органам государственного страхования, пенсионного фонда и медицинского страхования от основной и дополнительной заработной платы производственных рабочих.

Затраты по статьям «Дополнительная заработная плата производственных рабочих», «Расходы по содержанию и эксплуатации оборудования», «Цеховые расходы», «Общезаводские расходы» принимаются на уровне показателей ремонтного предприятия по плану на текущий период.

Прибыль учитывается в размере рентабельности к себестоимости ремонтного предприятия по плану на текущий период.

При расчете поправочного индекса к ценам «Справочника» на ремонтные работы, выполняемые собственным ремонтным персоналом электростанции, прибыль не учитывается.

Цена чел.-мес. по «Справочнику» для производственного рабочего разряда, принятого при определении плановой цены ремонтного предприятия на текущий период, рассчитывается исходя из месячной тарифной ставки, доплаты по премиальной системе, накладных расходов и рентабельности к себестоимости, приведенных в пунктах 9 - 11 «Общих положений».

При согласовании поправочных индексов к базовым ценам «Справочника» со сторонними подрядными организациями (ООО, ОАО, ИЧП и др.) энергообъединениям (электростанциям) рекомендуется тщательно анализировать экономическую обоснованность уровня накладных расходов и прибыли, имея в виду их взаимосвязь с величиной основных производственных фондов, инженерно-технической обеспеченностью ремонтных работ и другими факторами.

Уровень поправочных индексов к базовым ценам «Справочника» не должен превышать уровень предельных индексов, устанавливаемых РАО «ЕЭС России».

Пример расчета поправочного индекса к ценам «Справочника» приведен в Приложении 2 .

Сметы, составляемые подрядными организациями и электростанциями (хозспособ), состоят из двух разделов:

- I раздел - стоимость работ;

- II раздел - стоимость материалов и запасных частей.

Стоимость материалов и запасных частей определяется на основе договорных цен с производителями и цен, приведенных в прайс-листах, с учетом транспортно-заготовительных расходов.

В сметах по хозспособу приводится коэффициент, отражающий уровень основной заработной платы производственных рабочих по отношению к ценам «Справочника».

Расчет коэффициента основной заработной платы производственных рабочих производится на основе экономических показателей электростанций.

Пример расчета коэффициента основной заработной платы производственных рабочих Кз приведен в Приложении 3 .

На основе стоимости ремонтных работ и коэффициента Кз определяется основная заработная плата производственных рабочих по номенклатуре работ и в целом по смете.

Формы смет по способам исполнения работ приведены в Приложениях 4. 5 .

Стоимость работ по ремонту оборудования, не включенных в части «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике» и Дополнения к нему, перечень которых приведен в Приложении 1, определяется по калькуляциям.

Калькуляция на работы по ремонту оборудования составляются в следующем порядке:

- на основе технически обоснованных норм времени, действующих тарифных ставок, доплат по премиальной системе, доплат за выполнение работ во вредных условиях труда, доплат по районным коэффициентам и за непрерывный стаж работы в районах Крайнего Севера и местностях приравненных к ним, доплат за выслугу лет и др. доплат на основании действующих в организациях положений, коллективных договоров, соглашений определяется основная заработная плата производственных рабочих. В основную заработную плату производственных рабочих не включаются премии за экономию топлива, перевыполнение заданий по рабочей мощности и т.п. выплаты. Форма расшифровки трудовых затрат приведена в Приложении 6 ;

- на базе основной заработной платы производственных рабочих с учетом накладных расходов формируется себестоимость. Уровень суммарных накладных расходов, отнесенных к основной заработной плате производственных рабочих, не должен превышать предельные величины, определенные при расчете предельного индекса к ценам «Справочника структурных показателей для формирования свободных цен на энергоремонт в условиях перехода к рыночной экономике», установленного письмом РАО «ЕЭС России» от 13.11.01 № ЯУ-5771. Уровень предельных накладных расходов по частям «Справочника» приведен в Приложении 7 ;

- с учетом рентабельности к себестоимости определяется цена ремонтных работ для ремонтного предприятия. Рентабельность к себестоимости принимается на уровне, планируемом ремонтным предприятием на текущий период и не должна превышать предельную рентабельность в размере 21%, учтенную при расчете предельного индекса к ценам «Справочника», установленного выше приведенным письмом РАО «ЕЭС России». При определении цены на ремонтные работы, выполняемые собственным ремонтным персоналом электростанции прибыль (рентабельность) не учитывается, исходя из этого, цена равна себестоимости. Форма калькуляции приведена в Приложении 8 .

На цены, определенные по калькуляциям, не распространяются «Общие положения» «Справочника структурных показателей…».

При значительной номенклатуре работ, не включенных в «Справочник», для облегчения работы по калькулированию цена ремонтных работ может определяться с помощью коэффициента КС.

Для ремонтных предприятий коэффициент КС выражает отношение товарной продукции, а для электростанций – себестоимости товарной продукции к фонду оплаты труда производственных рабочих по тарифу и рассчитывается на основе плановых показателей цеха (участка) ремонтного предприятия (электростанции) на текущий период.

Форма расчета стоимостного коэффициента КС приведена в Приложении 9 .

При изменении тарифных ставок в связи с инфляцией, уровня накладных расходов и рентабельности к себестоимости, по плану на следующие периоды, коэффициент КС подлежит корректировке, что предусмотрено в форме расчета.

Калькуляции на работы по ремонту энергооборудования, не включенные в «Справочник структурных показателей…», сводятся в единый сборник.

В сборнике приводится расчет цен по номенклатуре работ и предусмотрены графы для корректировки как отдельных составляющих, так и окончательных цен по определенным периодам. Форма сборника калькуляций приведена в Приложении 10.

Сведение калькуляций в сборник предоставляет возможность систематического пополнения стоимостных данных по номенклатуре ремонтных работ, их сопоставления и соответствующего анализа.

В сметах по графе «Обоснование цены» приводится номер калькуляции по сборнику.

При производстве ремонтных работ, не включенных в «Справочник», в течение двух смежных лет, в соответствии с Приказами РАО «ЕЭС России» от 21.10.1998 г. № 201 и от 17.10.2000 г. № 577 ремонтные предприятия и электростанции должны представлять в АООТ «ЦКБ Энергоремонт» обосновывающие материалы для разработки Дополнений к ценам «Справочника».

В качестве обосновывающих материалов представляется краткое описание работ, средний разряд работ и проектная трудоемкость в чел.-час по форме частей «Справочника», к которым разрабатывается Дополнение.

В ценах «Справочника» учтены накладные расходы по следующим калькуляционным статьям:

1. Дополнительная заработная плата производственных рабочих;

2. Отчисления на социальные нужды от основной и дополнительной заработной платы производственных рабочих (единый социальный налог);

3. Расходы на содержание и эксплуатацию оборудования;

4. Цеховые расходы;

5. Общезаводские расходы.

Директор ____________________ Директор ____________________

(подрядная организация) (электростанция)

« » ____________________ г. « » ____________________ г.

(цех, участок электростанции)