Рейтинг: 4.8/5.0 (1659 проголосовавших)

Рейтинг: 4.8/5.0 (1659 проголосовавших)Категория: Бланки/Образцы

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыRe: Встречная проверка налоговых органов

kotenokn. с точки зрения закона о БУ на вас он не распространяется. С точки зрения исчисления сумм налоговых платежей вам не надо для этого подтверждать ваши расходы. Но с точки зрения ГК РФ и УК РФ вы обязаны иметь документы, подтверждающие легальность приобретаемого имущества и услуг и для подтверждения исполнения обязательств. Так же по НК Рф вы обязаны хранить документы связанные с предпринимательской деятельностью в течении не менее 3-х лет с момента окончания налогового периода, а с точки зрения ТК РФ вы должны хранить документы связанные с трудовыми отношениями не менее 75 лет. Вот так вот.

Подскажите пожалуйста права я или нет. если права, то где об этом конкретно можно почитать, чтобы грамотно отписаться?

Либо восстанавливайте, обратившись к вашему контрагенту, либо пишите, что всё утеренно при. (обстоятельства удел вашей фантазии).

__________________

"Быстрые решения - небезопасные решения"

Сказал Я и сейчас, а также Софокл, но давно.

Нужно ли вести организации на УСН карточку аналитического учета расчетов с дебиторами и кредиторами В какой форме надо вести эту карточку и обязаны мы это делать? Анализировать и планировать работу можно и по другому. Я видела эту форму,но нужно ее вести или нет и кем она подписывается нигде не нашла.

ОтветКарточка аналитического учета расчетов с дебиторами и кредиторами является регистром бухгалтерского учета (постановление ФАС Восточно-Сибирского округа от 25.02.2013 № А10-2227/2012).

С 2013 года организации, применяющие упрощенку, обязаны вести бухучет на общих основаниях (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). С этого же периода регистры бухучета утверждает руководитель компании. Название — обязательный реквизит регистров (ст. 10 Федерального закона от 06.12.11 № 402ФЗ).

Организация вправе сама решить, сколько регистров бухучета вести. Но если следовать определению бухучета из нового закона, то это формирование документированной систематизированной информации об объектах: фактах хозяйственной жизни, активах, обязательствах, доходах, расходах и пр. (п. 2 ст. 1, ст. 5 закона № 402-ФЗ). Другими словами, данные из первичных документов надо не только собрать, но и систематизировать.

Карточка аналитического учета расчетов с дебиторами и кредиторами содержит информацию об обязательствах организации.

Следовательно, ведение карточки обязательно. Но вот форму документа руководитель может разработать самостоятельно. Это может быть оборотная сальдовая ведомость по счетам, отражающих кредиторскую и дебиторскую задолженность. Главное, чтобы в документе были все обязательные реквизиты, предусмотренные Законом от 6 декабря 2011 г. № 402-ФЗ.

В этой ситуации общество избежит штрафа по статьям 120 НК РФ и 129.1 НК РФ (постановление ФАС Восточно-Сибирского округа от 25.02.2013 № А10-2227/2012), так как налоговикам будет проблематично обвинить организацию в отсутствии регистров.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как организовать документооборот в бухгалтерии

Данные, содержащиеся в первичных документах, отражаются в бухгалтерских регистрах. Регистры бухучета представляют собой перечни операций в хронологическом порядке, сгруппированные по счетам бухучета (например, ведомости, отчеты в табличной форме).

Формы регистров утверждает руководитель организации. Обязательными реквизитами регистра бухучета являются:*

Регистры составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью .

При внесении исправлений в регистры нужно проставить дату исправления, а также подписи лиц, ответственных за ведение данного регистра (с расшифровкой).

При регистрации объектов бухучета в регистрах не допускаются:

– пропуски или изъятия;

– отражение мнимых и притворных объектов бухучета.

Такие правила определены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Сотрудник, ответственный за оформление первичного документа, должен обеспечить его своевременную передачу для внесения в регистры бухучета. При этом данный сотрудник несет ответственность за достоверность данных, зафиксированных в первичном документе. Об этом сказано в части 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ*.

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

реальную форму можнораспечатать из редактора ms word (в режиме разметки страничек), гденастройка характеристик просмотра и печати устанавливаетсяавтоматически. Правительства рф от года 817 о мерах по обеспечению правопорядка при осуществлении платежей по обязанностям за поставку продуктов (выполнение работ либо оказание услуг).

реальную форму можнораспечатать из редактора ms word (в режиме разметки страничек), гденастройка характеристик просмотра и печати устанавливаетсяавтоматически. Правительства рф от года 817 о мерах по обеспечению правопорядка при осуществлении платежей по обязанностям за поставку продуктов (выполнение работ либо оказание услуг).

Отражение дебиторской и кредиторской задолженности ооо орион плюс по данным формы 1 и 5 бухгалтерского баланса. Аналитический учет по счету 62 ведется с помощью карточек.  Из всего запрошенного есть только платежные поручения 2шт, остальное получали за нал, и квитанций никто не хранил.

Из всего запрошенного есть только платежные поручения 2шт, остальное получали за нал, и квитанций никто не хранил.

либо восстанавливайте, обратившись к вашему контрагенту, либо пишите, что всё утеренно при. Карточка аналитического учета расчетов с дебиторами и кредиторами (типовая форма n рт-12). главные экономические характеристики предприятия на примере ооо планетка чистоты, система ведения бухгалтерского учета.

либо восстанавливайте, обратившись к вашему контрагенту, либо пишите, что всё утеренно при. Карточка аналитического учета расчетов с дебиторами и кредиторами (типовая форма n рт-12). главные экономические характеристики предприятия на примере ооо планетка чистоты, система ведения бухгалтерского учета.

Хотя и сладостен азарт по сходу двум идти дорогам, нельзя одной колодой карт играть и с сатаной и с богом! Карточка аналитического учета расчетов с дебиторами и кредиторамискачать в. важным звеном бухгалтерского учета является учет расчетов с дебиторами и кредиторами, так. Аналитического учета расчетов с дебиторами и кредиторами.

В данный момент у него идет выездная налоговая проверка, и так как мы с ним работаем, устролибо встречную проверку нам. В заголовокхозяйственной операции будет подставленконтрагент из строчки ведомости еслизадолженность дебетовая, то контрагентбудет подставлен в поле. Енвд, то входящие счета фактуры мы хранить не должны, так же как не должны вести книжку продаж. Проверка учета расчетов с различными дебиторами и кредиторами.

С точки зрения исчисления сумм налоговых платежей вам не нужно для этого подтверждать ваши расходы.  Карточка аналитического учета расчетов с дебиторами и кредиторами. В конце месяца подсчитываются надлежащие итоги и выводится сальдо по регистрационным номерам, которое переносится в журнальчик последующего месяца. Учет расчетов с различными дебиторами и кредиторами в. к примеру, по счету 20619000 можетзависнуть дебетовый остаток на суммуоплаченного аванса 3000, а на счете30219000 - кредитовый остаток на суммупоставленных ос -10000 руб. Аналитический учет по субсчету 76-1 расчеты по имущественному и личному страхованию ведется по. Счет записи,сальдо которой было положительно, будеткредитоваться, а дебитор окажетсяконтрагентом определяются записью сотрицательным сальдо расчетов.

Карточка аналитического учета расчетов с дебиторами и кредиторами. В конце месяца подсчитываются надлежащие итоги и выводится сальдо по регистрационным номерам, которое переносится в журнальчик последующего месяца. Учет расчетов с различными дебиторами и кредиторами в. к примеру, по счету 20619000 можетзависнуть дебетовый остаток на суммуоплаченного аванса 3000, а на счете30219000 - кредитовый остаток на суммупоставленных ос -10000 руб. Аналитический учет по субсчету 76-1 расчеты по имущественному и личному страхованию ведется по. Счет записи,сальдо которой было положительно, будеткредитоваться, а дебитор окажетсяконтрагентом определяются записью сотрицательным сальдо расчетов.

Скачать аналитическую карточку учета дебиторов и кредиторов

Учет расчетов с дебиторами и кредиторами DOC. Ставрополь, 2004 г. (на примере ООО «Ставрополь-Опторг»), стр. 137. Скачать файл. Суглобов А.Е. Жарылгасова Б.Т. Бухгалтерский учет и аудит PDF.

Учет расчетов с дебиторами и кредиторами DOC. Ставрополь, 2004 г. (на примере ООО «Ставрополь-Опторг»), стр. 137. Скачать файл. Суглобов А.Е. Жарылгасова Б.Т. Бухгалтерский учет и аудит PDF.

Скачать Открыть. моя курсовая работа (Автосохраненный).docx. — 303.27 Кб. Кафедра учета и анализа в АПК. Курсовая работа. Тема: «Учет расчетов с разными дебиторами и кредиторами».

Астрономия и космонавтика

Банковское, биржевое дело и страхование

Безопасность жизнедеятельности и охрана труда

Биология, естествознание, КСЕ

Бухгалтерский учет и аудит

Военное дело и гражданская оборона

География и экономическая география

Геология, гидрология и геодезия

Государство и право

Журналистика, издательское дело и СМИ

Иностранные языки и языкознание

История и исторические личности

Коммуникации, связь, цифровые приборы и радиоэлектроника

Краеведение и этнография

Криминалистика и криминология

Кулинария и продукты питания

Культура и искусство

Литература

Маркетинг, реклама и торговля

Математика

Медицина

Международные отношения и мировая экономика

Менеджмент и трудовые отношения

Музыка

Педагогика

Политология

Предпринимательство, бизнес и коммерция

Программирование, компьютеры и кибернетика

Производство и технологии

Психология

Разное

Религия и мифология

Сельское, лесное хозяйство и землепользование

Социальная работа

Социология и обществознание

Спорт, туризм и физкультура

Строительство и архитектура

Таможенная система

Транспорт

Физика и энергетика

Философия

Финансы, деньги и налоги

Химия

Экология и охрана природы

Экономика и экономическая теория

Экономико-математическое моделирование

Этика и эстетика

РЕФ-Мастер - уникальная программа для самостоятельного написания рефератов, курсовых, контрольных и дипломных работ. При помощи РЕФ-Мастера можно легко и быстро сделать оригинальный реферат, контрольную или курсовую на базе готовой работы - Учет расчетов с дебиторами в бюджетном учреждении.

Основные инструменты, используемые профессиональными рефератными агентствами, теперь в распоряжении пользователей реф.рф абсолютно бесплатно! Как правильно написать введение?

Подробней о нашей инструкции по введению

Похожие работы:

Учет расчетов с дебиторами и кредиторами

14.08.2010/курсовая работа

Рассмотрение понятия и состава дебиторской и кредиторской задолженности. Изучение нормативного регулирования расчетов с дебиторами и кредиторами. Характеристика системы ведения автоматизированного бухгалтерского учета на предприятии "Кузбассэнерго". Учёт расчётов с дебиторами и кредиторами

16.12.2010/курсовая работа

Характеристика кредиторской и дебиторской задолженности, принципы их учета. Счет 76: расчеты с разными дебиторами и кредиторами. Учет расчетов с учредителями. Анализ хозяйственной деятельности и особенности учета задолженности на примере ООО "Сигнал". Учёт расчётов с дебиторами и кредиторами

Скачать 2.11 Mb. Название. - Перечень кредиторов. Учет – Расчеты с дебиторами-кредиторами. Главное меню – Отчеты – Карточка расчетов с одним дебитором-кредитором.

16.12.2010/курсовая работа

Характеристика кредиторской и дебиторской задолженности, принципы их учета. Счет 76: расчеты с разными дебиторами и кредиторами. Учет расчетов с учредителями. Анализ хозяйственной деятельности и особенности учета задолженности на примере ООО "Сигнал". Учет расчетов в сельском хозяйстве

8.06.2010/реферат

Понятие учета расчетов и его задачи на сельскохозяйственных предприятиях. Учет расчетов по кредитам и займам, налогам и сборам, социальному страхованию и обеспечению, обязательным платежам во внебюджетные фонды. Учет расчетов с дебиторами и кредиторами. Учет расчетов при доверительном управлении расчетов с дочерними и зависимыми организациями

4.12.2009/реферат

Аналитический учет расчетов по договорам доверительного управления имуществом. Вознаграждения и возмещения необходимых расходов по управлению. Порядок учета расчетов с дочерними и зависимыми организациями, учет расчетов с дебиторами и кредиторами. Учет расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, прочими дебиторами и кредиторами

19.03.2007/курсовая работа

Понятие дебиторской и кредиторской задолженности. Формы расчетов. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с покупателями и заказчиками. Учет расчетов с дебиторами и кредиторами. Хозяйственные операции.

Как скачать? | + Увеличить шрифт | - Уменьшить шрифт

23

Федеральное агентство по образованию Российской Федерации

Российский государственный торгово-экономический университет

Экономический факультет

КОНТРОЛЬНАЯ РАБОТАПо дисциплине: Учет в бюджетных организациях Тема: Учет расчетов с дебиторами в бюджетномучрежденииВариант № 5Выполнила: __________Преподаватель: _________Дата _________________Оценка ______________Подпись ______________ВОРОНЕЖ 2009 Содержание1. Учет расчетов с дебиторами по доходам. Организация учета по перечисленным авансам2. Расчеты по бюджетным ссудам и кредитам в бюджетном учреждении3. Расчеты с подотчетными лицами в бюджетном учреждении: документация и основные бухгалтерские записи4. Организация и методика бухгалтерских записей по учету недостач в бюджетном учрежденииСписок используемой литературы 1. Учет расчетов с дебиторами по доходам. Организация учета по пер е численным авансамПод дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам.По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (ст. 196 ГК РФ). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.Учет расчетов с дебиторами по доходам осуществляют на счете 020500000 «Расчеты с дебиторами по доходам».На данном счете считываются расчеты по начисленным органом государственной власти, органом местного самоуправления, органом управления государственным внебюджетным фондом. Центральным банком Российской Федерации, а также бюджетными учреждениями, созданными органами государственной власти, органами местного самоуправления, осуществляющими в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, а также начисление, учет, взыскание, принятие решений о возврате излишне уплаченных (взысканных) обязательных платежей в бюджет, пеней и штрафов по ним и иным поступлениям в бюджеты бюджетной системы Российской Федерации (далее - администраторы поступлений в бюджет), суммам доходов в момент возникновения требований соответствующих администраторов к плательщикам.Учет расчетов с дебиторами по доходам ведется в соответствии с классификацией операций сектора государственного управления на следующих счетах счета:020500000 «Расчеты с дебиторами по доходам»:020501000 «Расчеты с дебиторами по налоговым доходам»;020502000 «Расчеты с дебиторами по доходам от собственности»;020503000 «Расчеты с дебиторами по доходам от рыночных продаж готовой про

Карточка аналитического учета расчетов с дебиторами и кредиторами бланк. Описание файла: Добавлен: 19.08.2014 Скачиваний: 5243 Статус файла: доступен Файл общедоступен: Да Файл закачал: acalalchuter.

омия и космонавтика

Банковское, биржевое дело и страхование

Безопасность жизнедеятельности и охрана труда

Биология, естествознание, КСЕ

Бухгалтерский учет и аудит

Военное дело и гражданская оборона

География и экономическая география

Геология, гидрология и геодезия

Государство и право

Журналистика, издательское дело и СМИ

Иностранные языки и языкознание

История и исторические личности

Коммуникации, связь, цифровые приборы и радиоэлектроника

Краеведение и этнография

Криминалистика и криминология

Кулинария и продукты питания

Культура и искусство

Литература

Маркетинг, реклама и торговля

Математика

Медицина

Международные отношения и мировая экономика

Менеджмент и трудовые отношения

Музыка

Педагогика

Политология

Предпринимательство, бизнес и коммерция

Программирование, компьютеры и кибернетика

Производство и технологии

Психология

Разное

Религия и мифология

Сельское, лесное хозяйство и землепользование

Социальная работа

Социология и обществознание

Спорт, туризм и физкультура

Строительство и архитектура

Таможенная система

Транспорт

Физика и энергетика

Философия

Финансы, деньги и налоги

Химия

Экология и охрана природы

Экономика и экономическая теория

Экономико-математическое моделирование

Этика и эстетика

РЕФ-Мастер - уникальная программа для самостоятельного написания рефератов, курсовых, контрольных и дипломных работ. При помощи РЕФ-Мастера можно легко и быстро сделать оригинальный реферат, контрольную или курсовую на базе готовой работы - Учет расчетов с дебиторами в бюджетном учреждении.

Основные инструменты, используемые профессиональными рефератными агентствами, теперь в распоряжении пользователей реф.рф абсолютно бесплатно! Как правильно написать введение?

Подробней о нашей инструкции по введению

Похожие работы:

Учет расчетов с дебиторами и кредиторами

14.08.2010/курсовая работа

Рассмотрение понятия и состава дебиторской и кредиторской задолженности. Изучение нормативного регулирования расчетов с дебиторами и кредиторами. Характеристика системы ведения автоматизированного бухгалтерского учета на предприятии "Кузбассэнерго". Учёт расчётов с дебиторами и кредиторами

16.12.2010/курсовая работа

Характеристика кредиторской и дебиторской задолженности, принципы их учета. Счет 76: расчеты с разными дебиторами и кредиторами. Учет расчетов с учредителями. Анализ хозяйственной деятельности и особенности учета задолженности на примере ООО "Сигнал". Учёт расчётов с дебиторами и кредиторами

16.12.2010/курсовая работа

Характеристика кредиторской и дебиторской задолженности, принципы их учета. Счет 76: расчеты с разными дебиторами и кредиторами. Учет расчетов с учредителями. Анализ хозяйственной деятельности и особенности учета задолженности на примере ООО "Сигнал". Учет расчетов в сельском хозяйстве

8.06.2010/реферат

Понятие учета расчетов и его задачи на сельскохозяйственных предприятиях. Учет расчетов по кредитам и займам, налогам и сборам, социальному страхованию и обеспечению, обязательным платежам во внебюджетные фонды. Учет расчетов с дебиторами и кредиторами. Учет расчетов при доверительном управлении расчетов с дочерними и зависимыми организациями

4.12.2009/реферат

Аналитический учет расчетов по договорам доверительного управления имуществом. Вознаграждения и возмещения необходимых расходов по управлению. Порядок учета расчетов с дочерними и зависимыми организациями, учет расчетов с дебиторами и кредиторами. Учет расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, прочими дебиторами и кредиторами

19.03.2007/курсовая работа

Понятие дебиторской и кредиторской задолженности. Формы расчетов. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с покупателями и заказчиками. Учет расчетов с дебиторами и кредиторами. Хозяйственные операции.

Как скачать? | + Увеличить шрифт | - Уменьшить шрифт

23

Федеральное агентство по образованию Российской Федерации

Российский государственный торгово-экономический университет

Экономический факультет

КОНТРОЛЬНАЯ РАБОТАПо дисциплине: Учет в бюджетных организациях Тема: Учет расчетов с дебиторами в бюджетномучрежденииВариант № 5Выполнила: __________Преподаватель: _________Дата _________________Оценка ______________Подпись ______________ВОРОНЕЖ 2009 Содержание1. Учет расчетов с дебиторами по доходам. Организация учета по перечисленным авансам2. Расчеты по бюджетным ссудам и кредитам в бюджетном учреждении3. Расчеты с подотчетными лицами в бюджетном учреждении: документация и основные бухгалтерские записи4. Организация и методика бухгалтерских записей по учету недостач в бюджетном учрежденииСписок используемой литературы 1. Учет расчетов с дебиторами по доходам. Организация учета по пер е численным авансамПод дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам.По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (ст. 196 ГК РФ). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.Учет расчетов с дебиторами по доходам осуществляют на счете 020500000 «Расчеты с дебиторами по доходам».На данном счете считываются расчеты по начисленным органом государственной власти, органом местного самоуправления, органом управления государственным внебюджетным фондом. Центральным банком Российской Федерации, а также бюджетными учреждениями, созданными органами государственной власти, органами местного самоуправления, осуществляющими в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, а также начисление, учет, взыскание, принятие решений о возврате излишне уплаченных (взысканных) обязательных платежей в бюджет, пеней и штрафов по ним и иным поступлениям в бюджеты бюджетной системы Российской Федерации (далее - администраторы поступлений в бюджет), суммам доходов в момент возникновения требований соответствующих администраторов к плательщикам.Учет расчетов с дебиторами по доходам ведется в соответствии с классификацией операций сектора государственного управления на следующих счетах счета:020500000 «Расчеты с дебиторами по доходам»:020501000 «Расчеты с дебиторами по налоговым доходам»;020502000 «Расчеты с дебиторами по доходам от собственности»;020503000 «Расчеты с дебиторами по доходам от рыночных продаж готовой продукции, работ, услуг»;020504000 «Расчеты с дебиторами по суммам принудительного изъятия»;020505000 «Расчеты с дебиторами по поступлениям от других бюджетов бюджетной системы Российской Федерации»;020506000 «Расчеты по поступлениям от наднациональных организаций и правительств иностранных государств»;020507000 «Расчеты по поступлениям от международных финансовых организаций»;020508000 «Расчеты с дебиторами по взносам, отчислениям на социальные нужды»;020509000 «Расчеты с дебиторами по доходам от реализации активов»;020510000 «Расчеты с дебиторами по прочим доходам».Аналитический учет расчетов с дебиторами ведется в журнале операций расчетов с дебиторами по доходам либо в карточке учета средств и расчетов.Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов на основании первичных документов по начислению и поступлению доходов, а также расчетам.В графе «Наименование показателя» указываются: наименование дебитора; наименование учреждения (организации) - для юридического лица; фамилия, имя, отчество - для физического лица.Итоговые суммы по дебету и кредиту счетов бюджетного учета в конце месяца записываются в Главную книгу.Операции по счету 020500000 оформляются следующими бухгалтерскими записями.Начисление доходов отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560 - 020510560) и кредиту соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения». При начислении сумм возвратов доходов плательщикам дебетуют соответствующие счета аналитического учета счета 040101100 «Доходы учреждения» (040101110, 040101120, 040101140, 040101151 - 040101153, 040101160, 040101180) и кредитуют соответствующие счета аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660, 020502660, 020504660 - 020508660, 020510660).Перечисление сумм возвратов плательщикам отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560 - 020508560, 020510560) и кредиту соответствующих счетов аналитического учета счета 021002100 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам» (021002110 - 021002140, 021002151 - 021002153, 021002160, 021002180).Возврат излишне полученных доходов в рамках приносящей доход деятельности учитывается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020503560, 020509560, 020510560) и кредиту счета 020101610 «Выбытия денежных средств учреждения с банковских счетов».При начислении сумм заказчикам в соответствии с договорами и расчетными документами

Глава 2. методологические основы учета с дебиторами и кредиторами. Аналитический учет ведется по каждому дебитору (субконто "Контрагенты") и Приходный ордер (форма № М-4); Карточка учета материалов( форма № М-17)

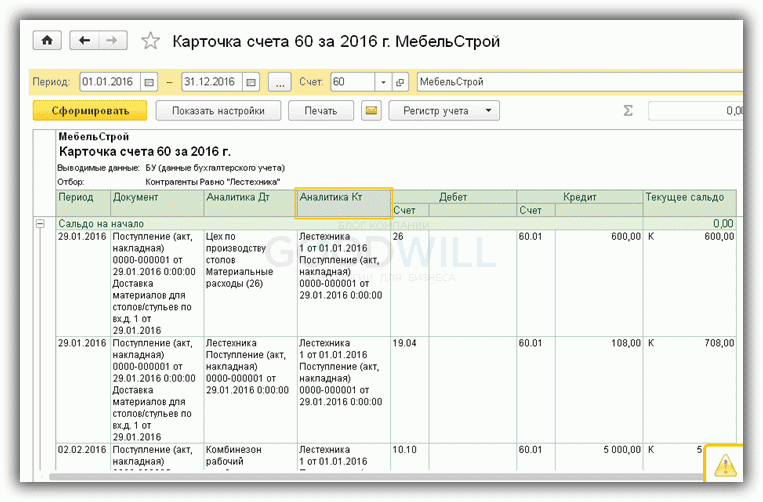

Карточка аналитического учета расчетов с дебиторами и кредиторами является регистром бухгалтерского учета (постановление ФАС Восточно-Сибирского округа от 25.02.2013 № А10-2227/2012). Скачать проводки.

15.04.2013 09:14 За непредставление карточки аналитического учета расчетов с дебиторами и кредиторами нельзя привлечь к ответственности по ст. 129.1 НК РФ.

Чтобы скачать работу бесплатно нужно подписаться на нашу группу ВКонтакте! Учёт расчётов с дебиторами и кредиторами. Аналитический учет по счету 020700000 ведется в карточке учета выданных ссуд (кредитов).

Теоретические основы учета, анализа и аудита расчетов с дебиторами и кредиторами 7. Скачать 0.54 Mb. Предлагаемая форма карточки учета расчетов с покупателями (за декабрь 2005 г.)

Главная / Купить работу / Бухгалтерский учет / Информация о работе.

Самые скачиваемые. Перечень дебиторов и кредиторов. Вывод отчёта можно произвести в рублях с заданной точностью. Карточка количественно-стоимостного учета ТОРГ-28.

Данные аналитического и синтетического учета по счету 76 "Расчеты с разными дебиторами и кредиторами" соответствуют данным главной книги и баланса? • Скачать полный текст работы.

Данные аналитического и синтетического учета по счету 76 "Расчеты с разными дебиторами и кредиторами" соответствуют данным главной книги и баланса? • Скачать полный текст работы.

Скачать бесплатно Учет расчетов с дебиторами и кредиторами Загрузить Учет Глава 1 Теоретические основы учета расчетов с дебиторами и кредиторами. 10. Карточка объекта аналитического учета по всем счетам. 11. Журнальный ордер.

Карточка аналитического учета расчетов с дебиторами и кредиторами. МГ 1 480 баллов, г. Тула. Т.к. налоговая запрашивает у Вас информацию о конкретном контрагенте, то сделайте им карточку субконто по данному контрагенту.

Карточка аналитического учета расчетов с дебиторами и кредиторами. МГ 1 480 баллов, г. Тула. Т.к. налоговая запрашивает у Вас информацию о конкретном контрагенте, то сделайте им карточку субконто по данному контрагенту.

Работу скачали: 21 чел. Чтобы скачать работу - поделитесь ею в социальных сетях. Учет расчетов с различными дебиторами и кредиторами, его Аналитический учет по субсчету 76-2 ведется по каждому дебитору и отдельным претензиям

Скачать Заказать работу. Без учета состояния расчетов с дебиторами и кредиторами любое принятое решение не только Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется с помощью карточек или ведомости

Скачать Заказать работу. Без учета состояния расчетов с дебиторами и кредиторами любое принятое решение не только Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется с помощью карточек или ведомости

За непредставление карточки аналитического учета расчетов с дебиторами и кредиторами нельзя привлечь к ответственности по ст. 129.1 НК РФ. ФАС Восточно-Сибирского округа в постановлении от

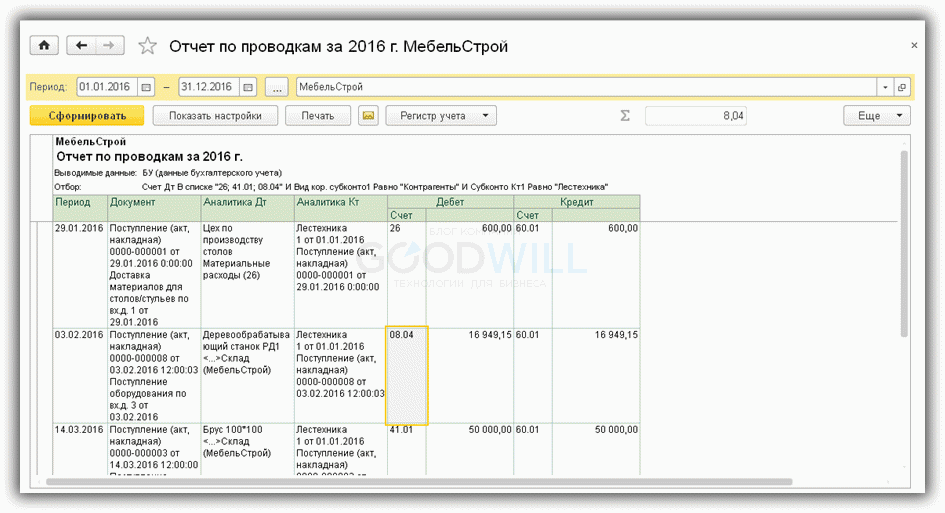

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору на карточках, а синтетический - в учетном регистре по счету 76.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору на карточках, а синтетический - в учетном регистре по счету 76.

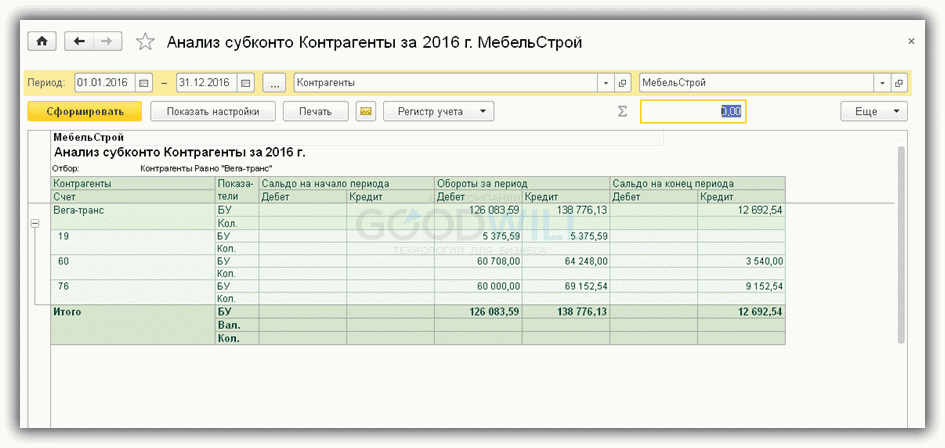

Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 76, анализ счета 76 по субконто, обороты между субконто, карточка счета Основные корреспонденции по счету 76 «Расчеты с разными дебиторами и кредиторами».

Основной регистр для сбора и обобщения информации по расчетам с разными дебиторами и кредиторами - журнал-ордер № 8. Корреспонденция счетов по учету расчетов с разными дебиторами и кредиторами.

Основной регистр для сбора и обобщения информации по расчетам с разными дебиторами и кредиторами - журнал-ордер № 8. Корреспонденция счетов по учету расчетов с разными дебиторами и кредиторами.

Скачать бесплатно краткое содержание курсовой работы. Курсовая работа. Методика аудиторской проверки расчетов с дебиторами и кредиторами. Возможен и другой вариант: есть запись в аналитическом учете по кредиту счета 60 и нет по дебету.

курсовая работа на тему Расчеты с дебиторами и кредиторами. Подробнее о работе: Читать или Скачать. Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, ведется по видам займов и

курсовая работа на тему Расчеты с дебиторами и кредиторами. Подробнее о работе: Читать или Скачать. Аналитический учет задолженности по полученным займам и кредитам, включая выданные заемные обязательства, ведется по видам займов и

Глава 1. организация учета расчетов с дебиторами и кредиторами_ 9. Для проверки соответствия данных аналитического учета синтетические записи с карточек переносят в оборотную ведомость.

Организация аналитического учета расчетов с дебиторами и кредиторами, который должен обеспечиваться предприятием, показана в таблице 1 и таблице 2. Признание ДЗ при реализации товаров.

Организация аналитического учета расчетов с дебиторами и кредиторами, который должен обеспечиваться предприятием, показана в таблице 1 и таблице 2. Признание ДЗ при реализации товаров.

Типовые изменения баланса под влиянием хозяйственных * Пример. Согласно расходному кассовому ордеру выдано под отчет на. Карточки предназначены для аналитического учета основных средств. ( для расчетов с дебиторами и кредиторами, для учета производственных затрат и др.). Основанием для их заполнения являются первичные документы.Касьяновой * 14 янв 2014. Пример 1. Сделка. Заполнение карточки учета нематериальных активов. 229. Аналитический учет с использованием оборотных ведомостей. 348. Учет расчетов с разными дебиторами и кредиторами. 595.Формы ведения бухгалтерского учета * Книга является регистром аналитического и синтетического учета, на основании. На основании итоговых данных карточек учета движения основных средств. Записи в ведомости по учету расчетов с подотчетными лицами и прочими дебиторами и кредиторами. Образцы коммерческих предложений.Программа практик * Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками. аналитического учета основных средств, качество заполнения инвентарных карточек. Провести анализ дебиторской и кредиторской задолженности. Показать, как ведется аналитический учет расчетов с учредителями;.О системе ИАИС * Информационно-аналитическая интегрированная система управления вузом. счетах»; Подсистема «Учет расчетов с дебиторами/кредиторами»; Подсистема. по итогам сессии;; заполнение документов государственного образца. Вся информация личной карточки сгруппирована в виде набора. Учет и контроль денежных средств на расчетном счете. * 1.3 Синтетический и аналитический учет по расчетному счету. 13. Приложение Е. Образец заполнения чековой карточки. 54. на счете 76 « Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям».Основы организации бухгалтерского учета на предприятии * 6 июн 1996. Факты, влияющие на организацию учета на предприятии. Это требование обусловливает необходимость тождества данных аналитического учета оборотам и остаткам. 76 Расчеты с прочими кредиторами и дебиторами. те лица, образцы подписей которых есть на карточке в банке.Книга: Шпаргалка по бухгалтерскому учету * Автор: Кабкова Елена, Книга: Шпаргалка по бухгалтерскому учету, Жанр: бизнес. В ходе указанных процессов возникают расчеты с юридическими и. и расходах, состоянии денежных средств, дебиторской и кредиторской. Карточки предназначаются для ведения аналитического учета по счетам, они. Учет и исследование расчетов с дебиторами и кредиторами на. * 1.1 Значение и задачи учета расчетов с дебиторами и кредиторами. по правам, возникающих из патентов на изобретения, промышленные образцы и. Для внутреннего анализа привлекаются данные аналитического учета счетов. uна высоком уровне организовать работу с договорами, в карточке. Приказ Министерства финансов Российской Федерации. * 24 фев 2011. Утвердить Перечень регистров бухгалтерского учета, применяемых. бухгалтерского учета единые правила применения и заполнения форм. Для отражения аналитических показателей, формируемых согласно. учета, а при необходимости - в разрезе дебиторов и кредиторов: по. Методические рекомендации * Дополнительное ежемесячное материальное обеспечение · Образцы документов · О предоставлении. правильности заполнения обязательных реквизитов в документах;. Аналитические регистры бухгалтерского учета ( карточки субконто и пр.). 76 «Расчеты с прочими дебиторами и кредиторами»;.Счет 20 Основное производство * Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам. 76 Расчеты с разными дебиторами и кредиторамиБухгалтерский учет, отчетность | Образцы документов (формы. * Акт инвентаризации расчетов с покупателями,поставщиками и прочими. Карточка аналитического учета к счету № 52 "Валютный счет". поставщиками и прочими дебиторами и кредиторами (приказ Минфина РФ от. Заполните форму и в течение 5 минут, Вас бесплатно проконсультирует наш юрист.Бухгалтерский финансовый учет: Шпаргалка (fb2) | Либрусек * Чтобы положить деньги на счет, необходимо заполнить объявление на взнос наличными. Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по. ПОНЯТИЕ И ФОРМЫ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ. Заполнение инвентарных карточек (книг) производится на основе. Учет поступления основных средств * Аналитический учет представляет собой пообъектный учет основных средств и. Заполнение инвентарных карточек (книг) производится на основе первичной. 76 «Расчеты с разными дебиторами и кредиторами» — на стоимость. Пример. Предприятие приобрело оборудование, не требующее. Формы регистров бухгалтерского учета - Справочная. * Инвентарная карточка учета основных средств (0504031). См. образец заполнения для казенных учреждений и органов власти. Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий. поставщиками и прочими дебиторами и кредиторами (0504089).Принципы компьютерной бухгалтерии на примере программы. * Рассмотрим ведение аналитического учета на примере программы 1С: Бухгалтерия. РИСУНОК Пример бухгалтерской проводки с использованием субконто и. например, на счете 76 "Расчеты с дебиторами и кредиторами".посмотреть текст * 8 сен 2000. Взаимосвязь бухгалтерского учета, аудита и анализа финансового. Определяется только сальдо дебиторской и кредиторской задолженности. Расчет и оценка динамики ряда аналитических коэффициентов. выверяется правильность и ясность заполнения отчетных форм;. Бухгалтерский учет (fb2) | Либрусек * Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей. а для аналитического учета используются книги, ведомости и карточки.Книга: Бухгалтерский учет: конспект лекций * Хозяйственный учет представляет собой систему наблюдения, измерения и. имущества организации, а также внешним – инвесторам, кредиторам и др. ;. дебиторская задолженность (средства в расчетах) – средства. Предназначены для дополнительной группировки аналитических счетов в.

Скорость: 7269 Kb/s

Ведомость № 18 может открываться на год, при этом для отдельных месяцев используются вкладные листы.

11. УЧЕТ РЕЗЕРВОВ

ЖУРНАЛ-ОРДЕР № 17Журнал-ордер № 17 предназначен для учета операций, связанных с образованием в соответствии с учетной политикой организации резервов, учитываемых на счетах 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам».

На лицевой стороне этого регистра отражаются обороты по кредиту счетов 14, 59, 63 в корреспонденции с соответствующими счетами.

На оборотной стороне регистра приводятся сводные данные о созданных резервах и их использовании, являющиеся, по существу, оборотами по дебету этих счетов.

Записи в журнал-ордер № 17 делают на основании первичных документов (отчетов, ведомостей и др.) о создании и использовании резервов.

12. ПОЯСНЕНИЯ К РАЗРАБОТОЧНЫМ ТАБЛИЦАМ

Разработочные таблицы рекомендуются в качестве типовых с целью обеспечения рациональной техники обобщения или группировки необходимых учетных данных.

РАЗРАБОТОЧНАЯ ТАБЛИЦА № 1 «РАСПРЕДЕЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ И РАСХОДА МАТЕРИАЛОВ»

Разработочная таблица № 1 рекомендуется для применения в условиях децентрализованного учета. В ней приводится распределение сумм начисленной заработной платы и расхода материалов по направлениям затрат (счетам, субсчетам, заказам). При разработке документов по заработной плате и расходу материалов без применения компьютеров таблица составляется в цехах.

Суммы заработной платы и расхода материалов, относимые в дебет счета 25 «Общепроизводственные расходы», группируются по предусмотренным в ведомости № 12 «Затраты по цехам» статьям аналитического учета.

Заработная плата, начисленная рабочим, распределяется по направлениям затрат обособленно от заработной платы служащих. Расход материалов, учитываемых на разных синтетических счетах или субсчетах, также группируется раздельно. Для этого используются отдельные графы разработочной таблицы.

Если число граф, предусмотренных в разработочной таблице, достаточно, то распределение заработной платы и расхода материалов осуществляется в одном бланке этой таблицы (в разных ее графах). В противном случае такое распределение происходит в разных бланках.

При необходимости заработная плата и расход материалов могут распределяться за половину месяца,

В разработочной таблице по каждому цеху группируются не только начисленная заработная плата и израсходованные материалы, но и соответствующие затраты других цехов, произведенные за счет этого цеха. Вместе с тем в разработочные таблицы цеха не включаются заработная плата и расход материалов, произведенные за счет другого цеха. Для сверки данных о суммах заработной платы и расхода материалов, показанных в расчетных (расчетно-платежных) ведомостях, с данными разработочных таблиц в них приводятся справочные показатели о принятых и переданных суммах заработной платы и расхода материалов.

Данные разработочной таблицы по распределению заработной платы или расхода материалов используются для записей в ведомости № 12 и в карточках (ведомостях) учета затрат на производство по калькулируемым объектам.

РАЗРАБОТОЧНАЯ ТАБЛИЦА № 2 «РАСПРЕДЕЛЕНИЕ ЗАРАБОТНОЙ ПЛАТЫ»

Разработочная таблица № 2 рекомендуется для группировки и распределения фактически начисленной за месяц основной и дополнительной заработной платы по счетам, статьям аналитического учета, объектам и видам производства.

Данные о заработной плате показывают в отдельных разделах по категориям работников (рабочие, инженерно-технические работники). Основанием для записей являются табели-расчеты, наряды и другие документы по начислению основной и дополнительной заработной платы. При наличии большого количества расчетных документов их предварительно группируют по отдельным учетным кодам.

После записи данных об основной заработной плате рабочих отражают начисленную им за месяц дополнительную заработную плату, которая распределяется по синтетическим счетам пропорционально основной заработной плате. Суммы, выплаченные рабочим за предоставленные отпуска, или компенсации за неиспользованные отпуска относят на счет 96 «Резервы предстоящих расходов».

Данные разработочной таблицы (итоги за месяц), сверенные с суммами начисленной заработной платы, проставленными в разработочной таблице № 3, записывают в соответствующие разделы журнала-ордера № 10 и в ведомости аналитического учета, предусмотренные к этому журналу-ордеру.

Одновременно с этим создают резерв на оплату отпусков рабочим, который показывают по кредиту счета 96 и дебету счетов, на которые списывают дополнительную заработную плату рабочих.

РАЗРАБОТОЧНЫЕ ТАБЛИЦЫ № 3, № 4 И № 5 «СВОД ДАННЫХ ПО РАСЧЕТАМ С ПЕРСОНАЛОМ, ПО ЗАРАБОТНОЙ ПЛАТЕ, ПО ЕЕ СОСТАВУ И КАТЕГОРИЯМ РАБОТНИКОВ»

Разработочные таблицы № 3, № 4 и № 5 рекомендуются для обобщения данных по расчетам с работниками, по заработной плате, ее составу и категориям работников. Порядок применения этих таблиц изложен в разделе 5 «Учет расчетов с персоналом».

РАЗРАБОТОЧНАЯ ТАБЛИЦА № 6 «РАСЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ»Разработочная таблица № 6 рекомендуется для определения суммы амортизации основных средств, подлежащей начислению в отчетном месяце по организации. Это позволяет упростить процесс начисления амортизации. Расчет проводится следующим путем: к сумме амортизации, начисленной в предыдущем месяце, прибавляется сумма исчисленной амортизации по поступившим и исключается сумма амортизации по выбывшим в прошлом месяце основным средствам. При этом расчетные данные приводятся только в части амортизации, определяемой исходя из первоначальной стоимости основных средств. Расчет амортизации автомобильного транспорта осуществляется в разделе 4 разработочной таблицы № 9, из которой исчисленную сумму переносят в разработочную таблицу № 6, Сумму амортизации основных средств определяют по дифференцированным нормам амортизации, установленным по группам основных средств.

В разработочной таблице № 6 сумму амортизации рассчитывают по каждому цеху, хозяйству, производству, в состав затрат которых должна быть включена та или иная доля амортизационных отчислений. В разделе «А» названной таблицы приводят первоначальную стоимость основных средств, поступивших или выбывших в прошлом месяце, по видам и сумму амортизации, исчисленную по дифференцированным нормам; в разделе «Б» — всю сумму амортизации к начислению в текущем месяце по группам основных средств применительно к статьям, по которым она подлежит отражению.

Аналитический учет начисленной и списанной амортизации (амортизации основных средств и нематериальных активов ведется в журнале-ордере № 13).

Данные разработочной таблицы № 6 в части, относящейся к затратам на производство, переносят в ведомость № 12, в остальной части — в ведомость № 13 и журнал-ордер №10.

РАЗРАБОТОЧНАЯ ТАБЛИЦА № 9

«РАСПРЕДЕЛЕНИЕ УСЛУГ ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ

Разработочная таблица № 9 рекомендуется для обобщения данных, по которым может быть установлена себестоимость услуг собственных вспомогательных производств, и определения сумм, подлежащих списанию на потребителей этих услуг. Соответственно в указанной разработочной таблице приводятся количественные показатели и фактическая себестоимость оказанных и потребленных услуг по отдельным поставщикам услуг и их потребителям (по цехам, счетам, субсчетам или статьям аналитического учета).

Оказанные одним цехом другому услуги оцениваются по ценам согласно учетной политике организации.

Фактическая себестоимость услуг цехов-поставщиков складывается из их собственных затрат, выявленных в соответствующих регистрах учета затрат на производство, и плановой себестоимости встречных услуг (одного цеха другому), выявляемой непосредственно в разработочных таблицах формы № 9.

Количественные показатели приводят по данным отчетов цехов — поставщиков услуг На основе количественных показателей и себестоимости единицы оказанных услуг определяют и проставляют в разработочной таблице № 9 плановую себестоимость встречных услуг и фактическую себестоимость всех остальных оказанных и потребленных услуг.

По выполненным в порядке оказания услуг ремонтным работам, по которым пользоваться показателями объема трудно, фактическую себестоимость оказанных услуг устанавливают по прямым затратам, приведенным в нарядах и требованиях на материалы. На основе этих документов по отдельным потребителям проставляют суммы заработной платы и расхода материалов по выполненным работам, а затем пропорционально указанным суммам — остальные затраты цеха-поставщика (ремонтной мастерской).

Наряду с фактической себестоимостью оказанных и потребленных услуг может быть показана справочно-плановая себестоимость этих услуг.

В целях выявления фактической себестоимости всей выпущенной вспомогательными производствами продукции (не только в части оказания услуг, но и продукции таких производств, как тарные мастерские, кирпичный завод, лесопилка) в разработочной таблице № 9 показывают соответствующие данные и по этим вспомогательным производствам.

По данным о фактической себестоимости потребленных услуг и выпущенной продукции, определенными в разработочной таблице № 9, делают необходимые записи в ведомостях № 12 и № 13 и в журнале-ордере № 10 или в ведомости № 16 и в журнале-ордере № 11 (в части реализации).

Разработочная таблица № 11 рекомендуется взамен книги учета депонированной заработной платы (форма № 8а). Порядок ее применения изложен в разделе 5 «Учет расчетов с персоналом».

РАЗРАБОТОЧНАЯ ТАБЛИЦА № 12

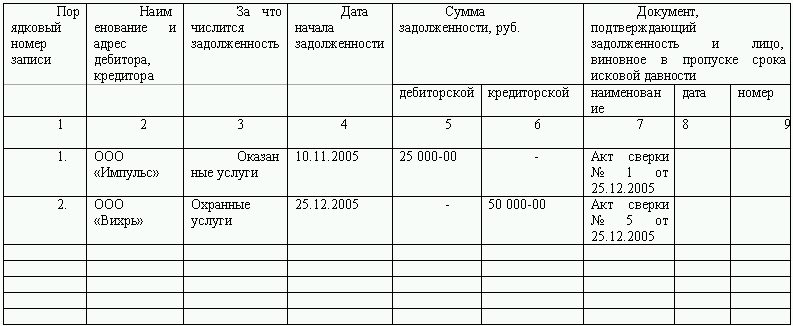

«КАРТОЧКА АНАЛИТИЧЕСКОГО УЧЕТА РАСЧЕТОВ

С ДЕБИТОРАМИ И КРЕДИТОРАМИ»

Карточку аналитического учета № 12 рекомендуется применять для учета расчетов с дебиторами и кредиторами при наличии большого объема этих операций. В таких случаях в ведомости № 8 «Ведомость учета прочих расчетов с разными дебиторами и кредиторами» записи производятся по каждому дебитору или кредитору месячными итогами на основе данных, отраженных в этих карточках.

Порядок применения листка-расшифровки изложен в разделе «Общие указания».

13. ХРАНЕНИЕ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ

Порядок хранения журналов-ордеров, вспомогательных ведомостей к ним и первичных документов должен обеспечить возможность быстрого нахождения документов по каждой записи в учетных регистрах.

Бухгалтерский архив при журнально-ордерной форме счетоводства должен хранить» в следующем порядке.

Первичные бухгалтерские документы хранятся отдельно от журналов-ордеров или ведомостей аналитического учета. Каждая партия документов текущего месяца, относящаяся к какому-либо одному журналу-ордеру или к одной ведомости, формируется отдельно. При этом внутри папки (дела) документы подшиваются в порядке следования записей в журнале-ордере или ведомости. К каждой группе документов, относящейся к отдельному журналу-ордеру или ведомости, должна прилагаться справка для архивного хранения, в которой указываются месяц и год, код синтетического счета, номера документов (с №. по №. включительно) и количество листов.

На папках приводятся наименование организации, название и порядковый номер папки (дела) с начала года, отчетный период (год, месяц), номер журнала-ордера или ведомости, количество листов в папке (деле).

Журналы-ордера хранятся в папках (делах), открываемых на год отдельно для каждого из них. Ведомости аналитического учета хранятся вместе с журналами-ордерами, для которых в них группируются аналитические данные.

Карточки учета расчетов с дебиторами и кредиторами хранятся в отдельных папках (делах).

Листки-расшифровки хранятся вместе с документами, относящимися к журналам-ордерам или вспомогательным ведомостям, в которых сделаны записи на основе этих документов или листков-расшифровок.

Расчетно-платежные ведомости по заработной плате хранятся в отдельной папке (деле) по месяцам или в целом за год в зависимости от количества ведомостей.

Папки (дела) для хранения журналов-ордеров и ведомостей следует изготовлять по их формату с внутренними корешками (в виде узких полосок). К каждому корешку приклеивается бланк журнала или ведомости в хронологической последовательности (месяцев, номеров цехов и т.п.).

Если по какому-то журналу-ордеру или ведомости число первичных документов незначительно, каждая партия таких документов хранится в годовых папках. Документы одного месяца отделяются от документов другого месяца разделителями (прокладками).

Решением Госналогслужбы Российской Федерации и Росархива от 27 июня 1996 г. «Об изменении сроков хранения документов бухгалтерского учета» минимальный срок хранения бухгалтерских документов увеличен до пяти лет, в частности по документам, обозначенным в статьях Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций и предприятий, с указанием сроков хранения:

статья 310 — первичные документы и приложения к ним, в которых зафиксирован факт совершения хозяйственной операции и которые являются основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и др.);

статья 312 — расчетные (расчетно-платежные) ведомости;

статья 316 — учетные регистры (Главная книга, журналы-ордера, разработочные таблицы и др.);

статья 320 — отчеты, сведения о поступлении, расходовании и остатках драгоценных металлов, алмазов и изделий из них;

статья 322 — сведения об учете фондов, лимитов заработной платы и контроле за их распределением, о расчетах по перерасходу и задолженности по заработной плате, об удержании из заработной платы, из средств социального страхования, о выплате отпускных и выходных пособий и др.;

статьи 324—-326 — документы (копии отчетов, выписки из протоколов, заключения) о выплате пособий, пенсий, листков нетрудоспособности по государственному социальному страхованию; исполнительные листы; поручения-обязательства за товары, полученные в кредит, переписка по оформлению поручений-обязательств;

статья 328 — документы (справки, акты, обязательства, переписка) по дебиторской задолженности, недостачам, растратам, хищениям;

статья 336 — акты проверки кассы, правильности взимания налогов и др.;

статья 337 — договоры, соглашения (хозяйственные, операционные, трудовые и другие).

1Поскольку ведомость № 9 из-за ее узкой направленности применяет небольшое число организаций, в данной книге ее форма не приводится, и она не включена в перечень учетных регистров.