Рейтинг: 4.3/5.0 (1673 проголосовавших)

Рейтинг: 4.3/5.0 (1673 проголосовавших)Категория: Бланки/Образцы

Учредитель принял решение о выходе из состава ООО

В соответствии с Федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» участник ООО по своему желанию имеет право выйти из общества независимо от согласия остальных учредителей, если это предусмотрено уставом обществаи участник не является единственным. Запрещен выход учредителей общества, в результате которого в обществе не остается ни одного участника.После подачи заявлений о выходе, право собственности на доли переходит не к оставшимся участникам, а к обществу и далее, они могут быть перераспределены или проданы оставшимся участникам.При термине «выход учредителя». из состава общества организация не купит его долю, а выплатит за нее компенсацию, равную действительной стоимости доли. Сама доля автоматически перейдет в собственность организации в полном объеме.Термин «Продажа доли учредителя организации»: учредитель может продать как всю долю, так и ее часть. (п.1 ст. 21; п. 2 и 6.1 ст. 23 Закона № 14-ФЗ).Когда доля участника переходит к обществу, ООО обязано выплатить действительную стоимость принадлежащей ему доли или выдать в натуральной форме имущество аналогичной стоимости (во втором случае нужно получить от выбывающего письменное согласие на это).Действительная стоимость доли участника — это часть стоимости чистых активов общества, пропорциональная размеру его доли. что определять необходимо по данным бухгалтерского баланса за год, в котором подано заявление о выходе.Выбывшие учредители могут получить свою долю не моментально, а по итогам финансового года.По решению организации долю выбывшего участника можно распределить между другими учредителями. продать кому-то одному из них, реализовать третьим лицам (Закон № 14-ФЗ. от 8 февраля 1998 г.)Расчет с данным учредителем производится в течение 3 месяцев по окончании финансового года, в котором подано заявление о выходе, если иное не предусмотрено уставом организации (ст. 26 Закона № 14-ФЗ). Моментом выбытия считается дата подачи и регистрации. заявления участника .

Например:учредитель (физическое лицо) подает заявление о выходе из состава участников ООО в феврале. Организация обязана выплатить причитающуюся ему долю только с января по март следующего года после подведения финансовых итогов за прошлый год.

При выдаче доли в натуральной форме имуществом аналогичной стоимости и если участник настаивает, лучше выплатить ему рыночную стоимость доли, не дожидаясь, когда суд заставит это сделать. Так можно избежать расходов на возмещение участнику судебных издержек.

В отношении полученного дохода бывший участник не сможет применить имущественные вычеты, так как доля в уставном капитале является имущественным правом, а не имуществом, приобретенным по договору купли-продажи (ст. 220 НК РФ). Законодатель не предусмотрел в Налоговом кодексе возможность получения вычета не только по приобретенному имуществу, но и по имущественным правам.

Согласно закона действительная стоимость доли учредителя. выбывающего из состава ООО, рассчитывается по формуле:

Действительная стоимость доли учредителя = Номинальная стоимость доли. Уставный капитал x Стоимость чистых активов.Стоимость чистых активов =Итог раздела III баланса+Доходы будущих периодов-Задолженность участников по взносам в уставный капитал.

Документы для выхода участника:

Для выхода из ООО учредитель должен подать в организацию письменное заявление.

Днем подачи заявления признается одна из следующих дат:-день его передачи в совет директоров,-руководителю общества

-сотруднику организации, в обязанности которого входит передача заявления компетентному лицу; -день отправки заявления по почте;

Оформление документов для выхода участника из ООО:

Протокол о распределении или продаже доли, перешедшей обществу

В протоколе прописываем: Распределение между участниками или продажа участнику доли, перешедшей обществу, утверждение нового распределения долей. ;

Свидетельство о регистрации;

Свидетельство о постановке на учет;

Выписка ЕГРЮЛ (последняя);

Копии паспортов и ИНН всех участников

Копия паспорта и ИНН руководителя

Если одновременно с выходом участника из ООО распределяется доля общества — дополнительно:

Сведения о конечном размере долей участников

Если одновременно с выходом из состава учредителей осуществляется продажа доли общества:

Копия паспорта и ИНН покупателя доли (если это третье лицо)

Сведения о цене доли, о способе расчета.

Зарегистрировать изменения, связанные с выходом участника, нужно в течение месяца после выхода.

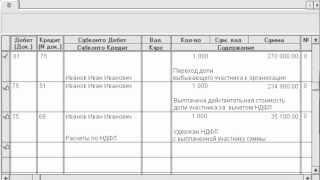

01 февраля 2014г. учредитель ООО »Сокол» Зорькин В.В направил в организацию заявление о намерении выйти из состава участников .Номинальная стоимость доли учредителей, отраженная в бухгалтерском балансе по счету 80, составила 150 000 рублей, в том числе:Морозов К.Е. — 25 000 рублей;Липова П.А. — 25 000 рублей;Семенов В.В. — 100 000 рублей;Семенов В.В. является резидентом Российской федерации.На основании данных бухгалтерского баланса на день подачи заявления учредителем действительная стоимость доли:Семенова В.В. — 400 000 рублей;В учете организации оформляются проводки:01 февраля 2014г:Дт 81/Собственные доли/ Кт 75убсчет /Семенов В.В/ – 400 000 руб. – переход доли Семенова В.В к организации.По решению общего собрания учредителей доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Доли Морозова К.Е. и Липовой П.А одинаковы, поэтому доля выбывшего участника распределяется между ними поровну.Отражение в бухгалтерском учете перераспределения доли в уставном капитале :По решению о перераспределении доли выбывшего участника:Дт 75 субсчет /Морозов К.Е / Кт 81 – 200 000 руб. – переход доли к Морозову К.Е.;Дт 75 субсчет /Липова П.А / Кт 81 – 200 000 руб. – переход доли к Липовой П.А.;Дт 80 субсчет /Семенов В.В/ Кт 80 субсчет /Морозова К.Е / – 50 000 руб. – изменен состав участников;Дт 80 субсчет /Семенов В.В/ Кт 80 субсчет /Липова П.А / – 50 000 руб. – изменен состав участников;Оставшиеся участники не производят оплату распределяемых в их пользу долей, сумма по дебету счета 75, списывается за счет соответствующих источников по решению организации:Дт 84 (83, 82) Кт 75 субсчет /Морозов К.Е / – 200 000 руб. – списана действительная стоимость доли в части, перешедшей к Морозову по перераспределению;Дт 84 (83, 82) Кт 75 субсчет /Липова П.А – 200 000 руб. – списана действительная стоимость доли в части, перешедшей к Липовой по перераспределению.

После подведения финансовых итогов при выплате доли:

Дт 75 субсчет /Семенов В.В/ Кт 68 субсчет «Расчеты по НДФЛ» – 52000 руб. (400000 руб. * 13%) – удержан НДФЛ с действительной стоимости доли Семенова;Дт 75 субсчет /Семенов В.В/ Кт 50,51 «Касса, Банк» – 348 000 руб. (400 000 руб. – 52 000 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.Дт 68 субсчет «Расчеты по НДФЛ» Кт 51 «Банк» 52000 руб- удержанный НДФЛ перечислен в бюджет.

В течение года со дня подачи заявления о выходе учредителя, организация должна найти новых собственников доли учредителя. вышедшего из общества.

Налогообложение выплат участникам при выходе или продаже доли

Выход участника.При выходе, вся сумма выплаты (действительная стоимость его доли, рассчитанная в соответствии с последним бухгалтерским балансом), облагается налогом на доходы физических лиц по ставке 13%. Налоговая база при этом не может быть уменьшена на вычеты.(пункт 1 ст. 220 НК РФ не применяется и НДФЛ удерживается со всей суммы, выплаченной в связи с выходом участника из общества.)Продажа доли.

Сумма, полученная от продажи доли, также является доходом физического лица и облагается НДФЛ, но в этом случае, может быть уменьшена на сумму понесенных расходов — в данном случае на сумму оплаты этой доли.

Общество является налоговым агентом и должно удержать и перечислить налог в бюджет. Если сумма налога не удержана и не перечислена, то физическое лицо должно самостоятельно уплатить этот налог и подать соответствующую декларацию 3-НДФЛ.

Налог на доход общества

Полученная ООО доля вышедшего участника не будет учитываться в составе доходов в целях налогообложения по налогу на прибыль, если она находится в пределах суммы взноса (п.1 ст. 251 НК РФ). Иначе ее необходимо отражать в составе внереализационных доходов. При этом ООО будет полноправным владельцем доли с момента подачи заявления о выходе.

Если в уставный капитал было внесено имущество, то для целей исчисления налога на прибыль доход в виде доли вышедшего учредителя определяется исходя из остаточной стоимости по данным налогового учета. Когда предприятие ориентируется на рыночные показатели по аналогичным объектам или на расчеты независимых оценщиков и если остаточная стоимость по данным налогового учета превышает рыночный уровень, то есть риск предъявления претензий со стороны налоговых органов.

Разница между рыночной стоимостью имущества, полученного в результате выхода учредителя из состава ООО, и величиной доли в уставном капитале не включается в расчет базы по налогу на прибыль. Учитывается только сумма превышения остаточной стоимости имущества над номиналом взноса в уставный капитал.

Все затраты, связанные с выплатой доли выходящему учредителю, ООО производит за счет чистой прибыли.

При выдаче доли в натуральной форме объектом основных средств, входной НДС придется восстановить. Реализации нет, НДС не платится, зато восстанавливается, напрямую в налоговом кодексе это не предусматривается, но некоторые суды ссылаются на п. 3 ст. 170 НК РФ. (Постановление ФАС Северо-Западного округа от 24.08.2009 по делу N А05-14504/2008:)

Учредитель дарит свою долю обществу безвозмездно:

Если учредитель подарил своей фирме всю долю, то фактически это равнозначно его выходу из общества. Доход общества от подарка считается, исходя из правил расчета действительной стоимости доли для учредителя, выходящего из общества. Для расчета берется годовая бухгалтерская отчетность того года, в котором произошло дарение доли. После утверждения расчета общим собранием у компании появится облагаемый внереализационный доход в этой сумме.Если учредитель владеет более 50% доли уставного капитала предприятия, полученный от него подарок не нужно включать в налогооблагаемые доходы (п. 1.1 ст. 346.15 и подп. 11 п. 1 ст. 251 НК РФ). При этом если речь идет не о деньгах, а о имуществе, его нельзя передавать третьим лицам в течение года. В противном случае его рыночную стоимость придется включить в налогооблагаемые доходы.

Дт 81/Собственные доли/ Кт 91./Прочие доходы/ — доход общества от безвозмездного получения доли в размере ее действительной стоимости.Дт 91 /Прочие доходы/ Кт 68 /Налог на полученный доход/Разницы между бухгалтерским и налоговым учетом при такой схеме расчета внереализационного дохода нет, если общество считает рыночную стоимость имущественного права в виде доли в уставном капитале равной ее действительной стоимости.

Ситуация: ООО 1 - единственный учредитель ООО 2. ООО 3 реорганизовано путем присоединения ООО 2. По договору о реорганизации уставный капитал сформирован путем суммирования уставных капиталов ООО 3 и ООО 2, а доли в УК распределены между ООО 1 и ООО 3 как 90% и 10%. Реорганизация завершена в марте 2014г. В ноябре 2014 года ООО 1 заявило о выходе из ООО 3 с вытекающими последствиями по выплате доли. По выписке из ЕГРЮЛ на сегодняшний день размер уставного капитала тот же, а участником является физическое лицо. Есть договор о реорганизации, протокол общего собрания участников, решение о выходе ООО 1 из состава ООО3.Вопрос: Как проверить, каким документом подтвердить правомерность действий ООО 1, если нет выписки из ЕГРЮЛ на дату завершения реорганизации, т.е. нет данных о том, что ООО 1 входило в состав участников ООО 3.Заранее, спасибо!.

ОтветВыписка из ЕГРЮЛ является основным документом, подтверждающим сведения об учредителях юридического лица. В отсутствии данных в выписке статус учредителя также может подтверждать учредительные документы организации. Для минимизации рисков в налоговой инспекции возможно выяснить причину, по которой сведения о втором учредителе отсутствуют в данных ЕГРЮЛ.

Между тем, в соответствии с положениями ст. 5 ФЗ от 08.08.2001 № 129-ФЗ в едином государственном реестре юридических лиц должны содержаться, в том числе, сведения об учредителях.

В свою очередь, ЕГРЮЛ согласно ст. 4 ФЗ от 08.08.2001 № 129-ФЗ является федеральным информационным ресурсом, и в силу ст.ст.13. 14 ФЗ от 27.07.2006 № 149-ФЗ представляет собой информацию, содержащуюся в федеральной информационной системе. При этом одним из принципов правового регулирования отношений в сфере информации, информационных технологий и защиты информации является принцип достоверности информации.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух»

«В каких случаях к обществу может перейти доля в его уставном капитале

Выход участника из общества

Выйти из общества независимо от согласия других участников можно, только если это предусмотрено в уставе (п. 1 ст. 26 Закона об ООО. ст. 94 ГК РФ ). При этом устав должен содержать сведения о порядке и последствиях выхода участника общества из общества (п. 2 ст. 12 Закона об ООО ).

Чтобы выйти из общества, участнику нужно подать заявление в свободной форме. Все участники не вправе выйти из общества, хотя бы один обязательно должен остаться (ст. 26 Закона об ООО ).

Доля переходит к обществу с даты получения обществом заявления о выходе участника (п. 7 ст. 23 Закона об ООО ). С этого момента участник утрачивает свой статус и приобретает право на получение действительной стоимости доли.

Восстановиться в правах участника, отозвав заявление, уже невозможно, если само общество не даст на это согласие (постановление Президиума ВАС РФ от 11 сентября 2012 г. № 4107/12 ). Однако выбывший участник вправе оспорить заявление о выходе из общества в судебном порядке как недействительную сделку, совершенную, к примеру, под влиянием насилия или угрозы (п. 16 постановления от 9 декабря 1999 г. Пленума Верховного суда РФ № 90, Пленума ВАС РФ № 14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).

Для случая выхода участника из общества установлен особый порядок выплаты действительной стоимости доли. Общество обязано выплатить ее участнику в течение трех месяцев с даты перехода доли. Иной срок может быть предусмотрен в уставе (п. 6.1 ст. 23 Закона об ООО ).

Стоимость доли нужно определять на основании бухгалтерской отчетности за отчетный период, предшествующий дню подачи заявления о выходе из общества.

Выдать участнику имущество вместо денежной выплаты общество может только с согласия участника. Стоимость такого имущества должна быть равна действительной стоимости доли (п. 6.1 ст. 23 Закона об ООО ).

Привлекать оценщика в таком случае не обязательно. Достаточно согласия двух сторон на передачу конкретного имущества в счет выплаты действительной стоимости доли, выраженного в акте приема-передачи. Однако если участник будет не согласен с размером стоимости его доли, он может обратиться в суд даже после того, как примет имущество, и потребовать проведения экспертизы. Если экспертиза определит, что действительная стоимость доли выше стоимости переданного участнику имущества, обществу придется доплатить эту разницу. Это подтверждает судебная практика (постановление ФАС Центрального округа от 5 апреля 2011 г. по делу № А62-3208/2009. определение ВАС РФ от 18 июля 2011 г. № ВАС-9095/11 ).

Если доля была не полностью оплачена, то общество выплачивает участнику только стоимость оплаченной части доли.

До выплаты действительной стоимости доли нельзя принимать решение о распределении прибыли между оставшимися участниками (п. 1 ст. 29 Закона об ООО ).

В случае нарушения этого требования общество, возможно, в судебном порядке потребует применить последствия недействительности ничтожной сделки по распределению прибыли, а именно взыскать с участников незаконно полученные суммы прибыли. Судебная практика по этому вопросу немногочисленна, однако она подтверждает приведенную позицию (постановление ФАС Северо-Западного округа от 17 декабря 2007 г. по делу № А13-1133/2007 – данное постановление вынесено на основании аналогичной нормы, установленной для акционерных обществ, постановление ФАС Восточно-Сибирского округа от 4 марта 2011 г. по делу № А33-11998/2009 ).

Общество не вправе выплачивать действительную стоимость доли, если на момент выплаты оно отвечает признакам банкротства либо в результате такой выплаты оно станет отвечать таким признакам (п. 8 ст. 23 Закона об ООО ).

В таком случае участник, который вышел из общества или доля которого была выкуплена обществом в обязательном порядке. может восстановиться в правах и получить обратно свою долю, если действительная стоимость доли не выплачена ему в течение установленного срока.

Для этого нужно подать соответствующее заявление в общество в течение трех месяцев с даты истечения срока для выплаты стоимости доли. Если пропустить этот срок, то общество не обязано будет восстанавливать участника и вправе будет отказать. Это подтверждает судебная практика (постановление Первого арбитражного апелляционного суда от 29 июля 2011 г. по делу № А43-1721/2011 )»

2.Как рассчитаться с учредителем при выходе его из ООО

«Условия выхода из общества

Учредитель (участник) может выйти из ООО независимо от согласия других участников или общества следующим образом:

При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен

Такой порядок установлен статьей 94 Гражданского кодекса РФ, пунктом 2 статьи 23, статьей 26 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: чем отличается продажа доли учредителя (участника) организации отвыхода его из состава учредителей (участников) ООО

Заявление о выходе

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ. п. 6.1. 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решилвыйти из состава учредителей, о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

Если учредитель (участник) вышел из ООО до приведения устава общества в соответствие новой редакцииЗакона от 8 февраля 1998 г. № 14-ФЗ. то необходимо поступить следующим образом. Одновременно с регистрацией перехода доли нужно зарегистрировать изменения в уставе. Об этом сказано в письме ФНС России от 25 июня 2009 г. № МН-22-6/511 .

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника), вышедшего из общества. Ее можно распределить между другими учредителями (участниками), продать кому-то одному из них, реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Внесение изменений в ЕГРЮЛ

В связи с выходом учредителя (участника) из общества организации нужно внести изменения в ЕГРЮЛ (подп. «д» п. 1 ст. 5 Закона от 8 августа 2001 г. № 129-ФЗ ). Документы, необходимые для внесения изменений в реестр, перечислены в пункте 6 статьи 24 Закона от 8 февраля 1998 г. № 14-ФЗ, статье 17 Закона от 8 августа 2001 г. № 129-ФЗ и письме ФНС России от 25 июня 2009 г. № МН-22-6/511 .

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Действительную стоимость доли учредителя (участника), выбывающего из составаООО, рассчитайте по формуле:

Действительная стоимость доли учредителя (участника)

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя (участника)

Бухучет: выплата доли

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия). Сделать это нужно в течение трех месяцев со дня подачи участником заявления овыходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Выплату действительной стоимости доли отразите проводкой:

Дебет 75 субсчет «Участник» Кредит 51 (50)

– выплачена действительная стоимость доли участника за вычетом удержанного НДФЛ.

Пример выплаты действительной стоимости доли при выходе учредителя изООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб. Действительная стоимость доли Громовой равна 270 000 руб. (25 000 руб. 100 000 руб. × 1 080 000 руб.).

16 июля бухгалтер отразил переход доли Громовой к обществу:

Дебет 81 Кредит 75 субсчет «Участник Громова»

– 270 000 руб. – отражен переход доли Громовой к организации.

20 августа кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России. В этот день бухгалтер сделал следующие проводки:

Дебет 75 субсчет «Участник Громова» Кредит 68 субсчет «Расчеты по НДФЛ»

– 35 100 руб. (270 000 руб. × 13%) – удержан НДФЛ с действительной стоимости доли Громовой;

Дебет 75 субсчет «Участник Громова» Кредит 50

– 234 900 руб. (270 000 руб. – 35 100 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

Ситуация: нужно ли выплатить действительную стоимость доли учредителю (участнику), выходящему из ООО, если величина чистых активов организации отрицательная

Бухучет: переход доли участника к организации

При получении заявления о выходе учредителя (участника) из состава общества в бухучете сделайте проводку:

Дебет 81 Кредит 75 субсчет «Участник»

– отражен переход доли участника к организации.

Пример отражения в бухучете распределения доли выбывшего участника между оставшимися участниками

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Волков решил выйти из состава участников. 16 июля его заявление о выходе поступило в организацию. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

Участник общества подает заявление о выходе из состава ООО 21.07. Согласно п.6.1. ст. 23 Федерального закона Об ООО Общество обязано выплатить участнику общества действительную стоимость его доли или части доли в уставном капитале общества, либо выдать ему в натуре имущество такой же стоимости в течение трех месяцев со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом общества. Через месяц - 21 августа, - участник подает в Арбитражный суд иск к обществу о выплате ему действительной стоимости его доли. Насколько правомерно данное требование и может ли оно быть удовлетворено по решению суда до истечения трех месяцев? Может ли участник требовать выплаты действительной стоимости доли, если общество готово выдать ему имущество той же стоимости? Когда наступает возникновение соответствующей обязанности - с момента получения обществом решения, или какой-либо иной даты?

ОтветПоскольку срок добровольной выплаты действительной стоимости доли (далее ДСД) не окончился, то права вышедшего участника не нарушены. Исковые требования не правомерны. Да, участник может требовать выплаты ДСД денежными средствами, он не обязан принимать от ООО имущество в оплату ДСД. Срок, в течение которого ООО обязано выплатить вышедшему участнику ДСД, начинает исчисляться со дня, когда доля перешла к обществу.

Право на обращение в суд имеет лицо, права которого нарушены (пункт 1 статьи 4 АПК РФ).

Вышедший участник вправе принять имущество в оплату ДСД, однако не обязан этого делать (пункт 16 Постановления Пленума ВС РФ, ВАС РФ от 09.12.1999 № 90/14; Определение ВАС РФ от 14.09.2010 № 9489/10 ).

Доля переходит к ООО со дня, когда общество получило заявление участника о выходе (пункт 6.1. подп.2 пункта 7.1 статьи 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Порядок расчета ДСД раскрыт в рекомендации ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

Рекомендация: Как рассчитаться с учредителем при выходе его из ООО.

«Условия выхода из общества

Учредитель (участник) может выйти из ООО независимо от согласия других участников или общества следующим образом*:

При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен*.

Такой порядок установлен статьей 94 Гражданского кодекса РФ, пунктом 2 статьи 23, статьей 26 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: чем отличается продажа доли учредителя (участника) организации от выхода его из состава учредителей (участников) ООО

Есть два существенных отличия*.

Во-первых, при выходе учредителя (участника) из состава общества организация не купит его долю, а выплатит за нее компенсацию, равную действительной стоимости доли. Доля автоматически перейдет в собственность организации.

Во-вторых, при выходе учредителя (участника) из общества к организации перейдет вся его доля в полном объеме. Продать же учредитель (участник) может не только всю долю, но и ее часть.

Это следует из пункта 1 статьи 21, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Заявление о выходе

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ. п. 6.1. 7 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат*:

Об этом сказано в подпункте «б» пункта 16 постановления Пленумов Верховного суда РФ и ВАС РФ от 9 декабря 1999 г. № 90/14.

Пример оформления заявления о выходе участника из ООО

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками. Один участник – А.С. Глебова – решил выйти из состава учредителей, о чем написал в заявлении.

16 июля Глебова отправила заявление в адрес «Гермеса» по почте с уведомлением о вручении. Общество получило заявление 23 июля. Дату получения заявления «Гермесом» подтверждает оттиск календарного штемпеля на уведомлении.

Если учредитель (участник) вышел из ООО до приведения устава общества в соответствие новой редакции Закона от 8 февраля 1998 г. № 14-ФЗ. то необходимо поступить следующим образом. Одновременно с регистрацией перехода доли нужно зарегистрировать изменения в уставе. Об этом сказано в письме ФНС России от 25 июня 2009 г. № МН-22-6/511 .

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника), вышедшего из общества. Ее можно распределить между другими учредителями (участниками), продать кому-то одному из них, реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Новый состав участников организации должен быть отражен в списке участников общества. В этом документе помимо сведений о каждом участнике должны содержаться сведения о размере его доли, ее оплате, размере долей, принадлежащих самому обществу, датах их перехода к обществу и т. д. (п. 1 ст. 31.1 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Внесение изменений в ЕГРЮЛ

В связи с выходом учредителя (участника) из общества организации нужно внести изменения в ЕГРЮЛ (подп. «д» п. 1 ст. 5 Закона от 8 августа 2001 г. № 129-ФЗ ). Документы, необходимые для внесения изменений в реестр, перечислены в пункте 6 статьи 24 Закона от 8 февраля 1998 г. № 14-ФЗ, статье 17 Закона от 8 августа 2001 г. № 129-ФЗ и письме ФНС России от 25 июня 2009 г. № МН-22-6/511 .

Выплата доли вышедшему участнику

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле*:

Действительная стоимость доли учредителя (участника)

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: какие данные необходимо использовать для расчета действительной стоимости доли учредителя (участника)

Действительную стоимость выкупаемой доли учредителя (участника) оцените на основании рыночной стоимости имущества, отраженного в бухгалтерском балансе*.

Действительная стоимость доли учредителя (участника) соответствует части стоимости чистых активов общества, пропорциональной его номинальной доле. По общему правилу при выкупе доли (при выходе участника из общества) данный показатель определяется на основании данных бухгалтерского баланса за последний отчетный период, перед тем как учредитель (участник) обратился к обществу с таким требованием (заявлением). Это следует из положений пункта 2 статьи 14, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Таким образом, из буквального толкования данных норм следует, что единственным документом, на основании которого организация должна рассчитать действительную стоимость доли учредителя (участника), является бухгалтерский баланс. Следовательно, другие способы для определения стоимости активов общества, в том числе на основании рыночной стоимости имущества, применяться не могут.

Однако следует учитывать, что бухгалтерская отчетность должна достоверно отражать финансовое положение организации (п. 6 ПБУ 4/99 ). При соблюдении данного правила балансовая стоимость имущества соответствует его рыночной стоимости.

В случае возникновении спора между участником и обществом суды определяют действительную стоимость доли с учетом рыночной стоимости имущества общества. При этом данные бухгалтерского баланса используются для установления состава имущества общества (постановления Президиума ВАС РФ от 7 июня 2005 г. № 15787/04. от 6 сентября 2005 г. № 5261/05 ).

В сложившейся ситуации организации придется самостоятельно решить вопрос об оценке действительной стоимости доли учредителя (участника), выкупаемой у него. Однако с учетом сложившейся арбитражной практики общество не нарушит требования законодательства, но избежит судебных споров, если оценит действительную стоимость выкупаемой доли учредителя (участника) на основе рыночной стоимости имущества, отраженного в бухгалтерском балансе.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса. По балансу за первое полугодие стоимость чистых активов организации составляет 1 080 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна:

25 000 руб. 100 000 руб. × 1 080 000 руб. = 270 000 руб.

Пример расчета действительной стоимости доли при выходе учредителя из ООО. Балансовая стоимость чистых активов организации не соответствует их рыночной стоимости

Уставный капитал ООО «Торговая фирма "Гермес"» составляет 100 000 руб. Он разделен на доли между тремя участниками:

Громова решила выйти из состава учредителей. В связи с этим организация провела экспертную оценку рыночной стоимости недвижимого имущества, числящегося на ее балансе.

Заявление о выходе Громовой получено «Гермесом» 16 июля. Для выплаты доли бухгалтер «Гермеса» рассчитал ее действительную стоимость по данным бухгалтерского баланса и экспертной оценки. По балансу за первое полугодие с учетом рыночной стоимости имущества стоимость чистых активов организации составляет 5 100 000 руб.

Действительная стоимость доли Громовой, которая подлежит выплате, равна:

25 000 руб. 100 000 руб. × 5 100 000 руб. = 1 275 000 руб.

НДФЛ и страховые взносы

Доли в уставном капитале ООО, перешедшие к самому обществу, в течение 1 года должны быть распределены среди оставшихся участников ООО.

А как это сделать, если остался один участник? Какие документы нужно подать в ИФНС для распределения долей в пользу оставшегося участника? Можно ли данный переход сделать сразу – в течение месяца, отведенного для уведомления ИФНС о переходе долей к обществу?

1. Распределение доли, принадлежащей обществу

В соответствии с п. 6.1 и 7 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) в случае выхода участника общества с ограниченной ответственностью (далее – общество, ООО) из общества его доля переходит к ООО с даты получения обществом заявления участника о выходе.

Пунктом 2 ст. 24 Закона об ООО установлено, что в течение одного года со дня перехода доли или части доли в уставном капитале к обществу они должны быть по решению общего собрания участников общества распределены между всеми участниками общества пропорционально их долям в уставном капитале общества или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Не распределенные или не проданные в этот срок доля или часть доли в уставном капитале общества должны быть погашены, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или этой части доли (п. 5 ст. 24 Закона об ООО).

В силу ст. 39 Закона об ООО в обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно. Соответственно, именно единственный участник общества в рассматриваемой ситуации наделен правом принятия решений, связанных с распоряжением принадлежащей обществу долей в уставном капитале.

Закон об ООО не ограничивает право принятия решения о распределении доли между участниками наличием в обществе двух и более участников. Поэтому доли выбывших участников, перешедшие к обществу, могут быть распределены в пользу единственного участника общества на основании его решения (см. также постановления ФАС Поволжского округа от 14.06.2011 по делу № А55-21647/2010, Седьмого арбитражного апелляционного суда от 10.04.2013 № 07АП-1308/13; решение Арбитражного суда Чувашской Республики от 10.02.2012 по делу № А79-5644/2011).

2. Представление документов в орган, осуществляющий государственную регистрацию юридических лиц

В соответствии с п. 6 ст. 24 Закона об ООО орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган), должен быть извещен:

О переходе доли к обществу регистрирующий орган извещается путем направления заявления о внесении соответствующих изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ) и документа, подтверждающего основания перехода к обществу указанной доли. О распределении доли в уставном капитале регистрирующий орган извещается путем направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документов, подтверждающих основания перехода к обществу доли, а также ее последующего распределения (п. 6 ст. 24 Закона об ООО).

В соответствии с п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ) для внесения в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган представляется подписанное заявителем заявление о внесении изменений в ЕГРЮЛ по установленной форме. В предусмотренных Законом об ООО случаях для внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале ООО, представляются документы, подтверждающие основание перехода доли или части доли.

Формы документов, используемых при государственной регистрации юридических лиц, а также требования к их оформлению утверждены приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ (вступил в силу 4 июля 2013 г. в связи с принятием постановления Правительства РФ от 30.05.2013 № 454; далее – Приказ). Внесение в ЕГРЮЛ изменений в сведения о юридическом лице, не связанных с внесением изменений в учредительные документы, осуществляется на основании заявления по форме № Р14001 «Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственной реестре юридических лиц» (приложение № 6 к Приказу).

Заявление подписывается руководителем ООО или иным лицом, имеющим право без доверенности действовать от имени общества (подп. «а» п. 1.3 ст. 9 Закона № 129-ФЗ, п. 4 письма ФНС России от 25.06.2009 № МН-22-6/511@ (далее – Письмо № МН-22-6/511@)). На основании п. 1.2 ст. 9 Закона № 129-ФЗ подлинность подписи заявителя на заявлении должна быть засвидетельствована в нотариальном порядке. Документом, подтверждающим основание перехода доли или части доли к обществу, является заявление участника общества о выходе из общества (п. 4 Письма № МН-22-6/511@).

Таким образом, для внесения в ЕГРЮЛ изменений, связанных с выходом участников из общества, в регистрирующий орган должны быть представлены:

Если в течение месяца со дня перехода к обществу доли выбывшего участника эта доля будет распределена, сведения о переходе доли к обществу и сведения о ее последующем распределении могут быть представлены в регистрирующий орган одновременно в течение месяца со дня принятия решения о распределении доли между участниками общества. В этом случае к заявлению по форме № Р14001, помимо заявлений участников о выходе из общества, прилагается также решение единственного участника общества о распределении долей (о приобретении долей единственным участником) (п. 6 ст. 24 Закона об ООО, п. 4 Письма № МН-22-6/511@). Кроме того, изменения в составе участников подлежат отражению в списке участников общества (п. 1 ст. 31.1 Закона об ООО).

Таким образом, поскольку в рассматриваемом случае предполагается распределение долей вышедших участников в течение месяца со дня перехода долей к обществу, в регистрирующий орган в течение месяца со дня принятия решения о распределении долей должны быть представлены следующие документы:

В заключение отметим, что в связи с необходимостью применения новой формы заявления № Р14001 особое внимание следует обратить на приложение № 20 к Приказу «Требования к оформлению документов, представляемых в регистрирующий орган».