Рейтинг: 4.2/5.0 (1681 проголосовавших)

Рейтинг: 4.2/5.0 (1681 проголосовавших)Категория: Бланки/Образцы

Данная оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях - наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью (уменьшение оборотов - красной).

Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Зачеркивают тонкой чертой так, чтобы можно было прочитать неправильную запись.

Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью "Исправлено" с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

Открыть полный текст документа

Посмотрим, какой минимальный набор регистров потребуется небольшой организации, решившейся вести бухучет без двойной записи, но по методу начисления. А также приведем примеры таких регистров (Пункт 6.1 ПБУ 1/2008).

Назвать их вы можете как угодно - ведомости, регистры, расчеты, тетради, книги или таблицы. Но какие бы регистры и их названия вы ни выбрали, в них должны быть все обязательные реквизиты (Статья 10 Закона от 06.12.2011 N 402-ФЗ):

Внимание! Не забудьте, что применяемые регистры бухучета надо утвердить в учетной политике (Пункт 4 ПБУ 1/2008).

Формы регистров руководитель организации должен утвердить своим приказом. При определении перечня ваших регистров важно выделить учетные объекты так, чтобы потом можно было составить отчетность.

Регистры учета активов, обязательств и отдельных операцийМы разберем наиболее распространенные основные регистры учета. которые могут понадобиться микропредприятию.

1. Зарплата. Наладить ее учет можно в таком регистре.

Итоговый остаток регистра "Зарплата" (как правило, он положительный, если зарплата за вторую часть месяца выплачивается в начале следующего) надо учесть при расчете показателя "Кредиторская задолженность" пассива баланса.

2. Для НДФЛ и страховых взносов требуется особый учет - для этого можно вести индивидуальные карточки по каждому работнику.

ПФР совместно с ФСС разработал рекомендованную форму карточки для учета выплат работникам и сумм страховых взносов. Ее можно найти в справочно-правовой базе (Утверждена Письмом ПФР от 26.01.2010 N АД-30-24/691, ФСС РФ от 14.01.2010 N 02-03-08/08-56П).

3. Налоги. Также могут потребоваться отдельные регистры для расчета других налогов .

Информацию о всех начисленных суммах налогов и взносов можно затем объединить в одном регистре, посвященном расчетам с бюджетом и фондами.

Сводный регистр учета расчетов с бюджетом и внебюджетными фондами за 2013 г.

Если компания должна бюджету, то итоговые остатки из сводной таблицы надо будет учесть при заполнении показателя "Кредиторская задолженность" пассива баланса. Если наоборот, то долги бюджета надо учесть в строке "Финансовые и другие оборотные активы" актива упрощенной формы баланса.

4. Учет движения денег на расчетном счете помогает вести банк, ведь он предоставляет банковские выписки. Так что за остатками по банку можно вообще отдельно не следить.

Для учета денег в кассе используется кассовая книга. Остатки по банку и кассе формируют показатель строки "Денежные средства и денежные эквиваленты" актива баланса.

Обратите внимание на то, что в форме листа кассовой книги есть графа 3, в которой надо указывать номер корреспондирующего счета (субсчета). Однако если микропредприятие отказалось от использования двойной записи в бухучете, то и корреспондирующих счетов быть не может в принципе. Поэтому данную графу можно не заполнять.

5. Если в организации есть основные средства. то нужно начислять по ним амортизацию и вести карточки учета (к примеру, по форме N ОС-6). Для каждого ОС нужно определить срок его полезного использования. В бухучете надо ориентироваться на реальный срок, в течение которого вы планируете пользоваться конкретным объектом.

Регистр начисления амортизации за 2013 г.

6. Запасы - это, как правило, товары. Если товаров немного, для их учета достаточно таблицы, составленной по принципу "приход - расход".

Примечание

Если есть производство (к тому же с остатками незавершенных изделий), надо будет вести отдельный регистр учета готовой продукции, НЗП и использованных в производстве ресурсов (сырья, материалов, зарплаты и т.д.).

Однако если у вас одни и те же товары поступают разными партиями с разными закупочными ценами, придется потрудиться с определением себестоимости продаваемых товаров. Есть два способа списания товаров - по средней стоимости или по методу ФИФО (первая партия на поступление - первая на списание).

Приведем пример регистра, который можно применять тем, кто решил определять себестоимость списания товаров по средней стоимости.

А для отражения ваших отгрузок можно сделать простой регистр учета реализации товаров. Выглядеть он может так (если ваша организация - неплательщик НДС, графы 4 и 5 можно убрать).

Регистр учета реализации товаров

7. Учет расчетов с поставщиками и покупателями обычно ведут все организации - хотя бы в целях управленческого учета. Долг компании перед контрагентом пойдет в актив баланса (строка "Финансовые и другие оборотные активы"), а долги контрагентов - в пассив баланса (как правило, это строка "Кредиторская задолженность").

И так далее по всем объектам учета, которые есть в конкретной организации. Не забудьте и про редко меняющиеся пассивы - про уставный капитал. Ведь по нему движений, как правило, нет, а вот при составлении отчетности его надо учесть (даже если отдельный регистр для его учета вы заводить не будете). В упрощенном балансе он отражается по строке "Капитал и резервы".

Регистры для расчета прибылиПо итогам года надо будет рассчитать финансовый результат деятельности компании. Для этого потребуется вести регистр учета доходов и расходов по основной деятельности и аналогичный регистр по прочим доходам и расходам. Их надо вести "по начислению". То есть выручку нужно отражать по мере отгрузки товаров (а не по мере получения оплаты за них), а, например, зарплату - по мере ее начисления, а не по мере выплаты (можно зарплату за месяц отражать целиком на последнее число месяца).

Регистр учета доходов и расходов по основной деятельности за 2013 г.

В графу "Расход" должны попадать те суммы, которые вы, в общем-то, уже должны были учесть в других регистрах. К примеру, начисленная работникам зарплата или амортизация. Обратите внимание: НДФЛ в расходах нельзя учитывать. Ведь он удерживается из зарплаты работников.

В итоге каждая операция и без применения метода двойной записи отразится в двух регистрах учета. Получается, вместо одной двойной записи нужно будет делать две разные. И для того, кто хоть мало-мальски с бухучетом знаком, особых преимуществ в простой форме бухучета нет.

Правда, не обязательно дублировать буквально все записи. Так, в регистре учета доходов и расходов можно одной записью отразить стоимость товаров, проданных за месяц (или за квартал).

Кроме того, нужно завести регистр учета прочих доходов и расходов. В нем надо отражать начисленные банковские проценты, банковские комиссии, а также иные "непрофильные" поступления и затраты. В нем же считается прибыль/убыток от прочих операций. Эти показатели в баланс не пойдут, зато пригодятся для заполнения отчета о финансовых результатах - для заполнения строк "Прочие доходы" и "Прочие расходы".

Затем надо определить сумму нераспределенной прибыли (или же непокрытого убытка) компании с начала ее существования.

Отдельного регистра для определения финансового результата текущего года не требуется - он будет виден в годовой отчетности в форме "Отчет о финансовых результатах" в последней строке "Чистая прибыль (убыток)". При заполнении отчета о финансовых результатах обратите внимание на то, что в нем показываются суммы, рассчитанные нарастающим итогом с начала года, а не остатки показателей на отчетную дату.

Таким образом, отдельный регистр понадобится только для суммирования финансовых результатов за разные годы. Ведь в упрощенной форме баланса (в отличие от обычной) нет строки "Нераспределенная прибыль (непокрытый убыток)". Общая сумма вашей прибыли/убытка вместе с уставным капиталом (и добавочным капиталом - если есть) учитывается по строке "Капитал и резервы".

Расчет общей суммы нераспределенной прибыли/непокрытого убытка на 31.12.2013

Составляем балансБаланс составляется на конкретную дату (годовой - на 31 декабря). Он показывает статичную информацию - то есть остатки (итоговые значения) активов и обязательств на эту дату. Поэтому для его составления то, что вы ранее посчитали в своих ведомостях (регистрах, таблицах), - сколько и кому организация должна, кто должен ей, какое у вас имущество и финансовый результат - теперь надо разнести по строкам баланса.

После того как показатели всех своих регистров вы разнесли по строчкам баланса, самое время проверить итог - сошелся ли баланс актива с балансом пассива.

Составление годового отчета будет настоящей проверкой на правильность выбранного метода учета и его организации. Правда, заполнять бухотчетность надо в тысячах рублей. Поэтому мелкие нестыковки допустимы.

Если же баланс не сходится, определяем разницу и ищем причины. Проверяем: ничего ли не упустили, правильно ли разнесли данные из своих регистров в баланс (в актив или пассив), не забыли ли что-то из имущества, отразили ли уставный капитал, правильно ли посчитали прибыль своей организации.

В общем если у вас совсем крошечное микропредприятие и операций всего ничего, то выбирайте кассовый метод учета и отражайте операции в единой книге.

А если же нет, то простая форма бухучета, не предполагающая двойной записи, на самом деле окажется не такой уж и простой. И запутаться в таком учете гораздо легче, чем в обычном. Так что при знании метода двойной записи лучше не "упрощать" себе жизнь подобным образом. Ведь двойная запись обеспечивает полноценное отражение операций в бухучете и позволяет избежать многих ошибок.

Ощущение такое, что рассматриваемые изменения в ПБУ 1/2008 - льгота для галочки, дарованная небольшим предприятиям, которые мечтают вообще избавиться от бухучета. Это своеобразная компенсация того, что упрощенцам не разрешили отказаться от ведения бухучета.

Учтите еще, что микропредприятия (как и все остальные) обязаны все операции и объекты учета подтверждать первичными документами: расчетно-платежными ведомостями, расходно-кассовыми ордерами, приходными ордерами, карточками учета материалов и т.д. От этого их никто не освобождал.

Документы по теме:

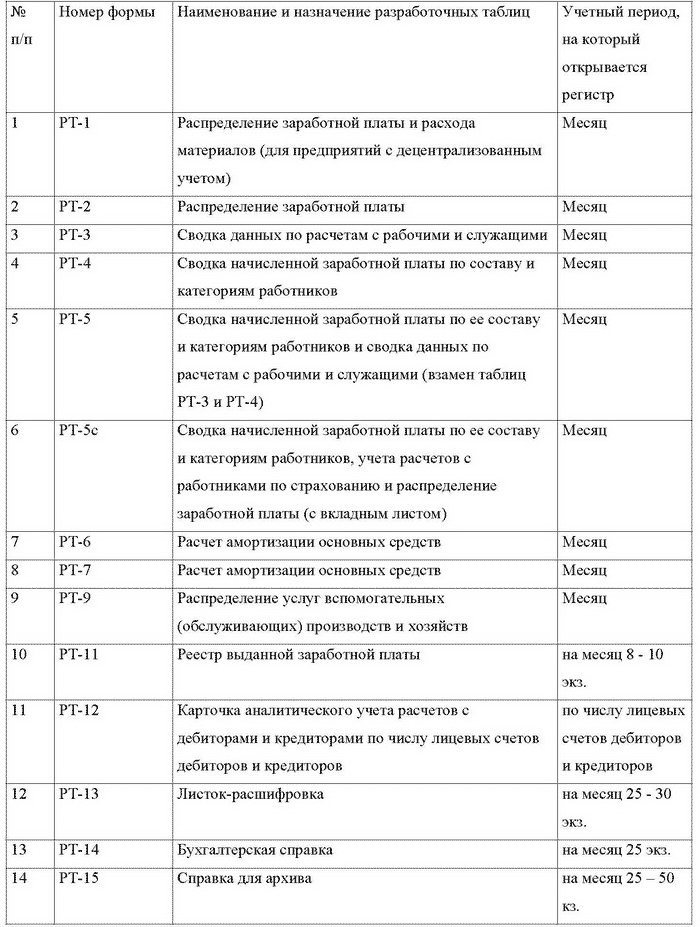

1. Системы регистров бухгалтерского учета разработанные для малых предприятий

Цель: иметь представление о системе регистров бухгалтерского учета

- формы бухгалтерского учета

- регистры бухгалтерского учета

1. Системы регистров бухгалтерского учета разработанные для малых предприятий

В пункте 6 Типовых рекомендаций малым предприятиям предложено применять одну из следующих систем регистров (форм) бухгалтерского учета:

а) единую журнально-ордерную форму счетоводства для предприятий;

б) журнально-ордерную форму счетоводства для небольших предприятий и хозяйственных организаций;

в) упрощенную форму бухгалтерского учета, установленную Типовыми рекомендациями. Упрощенную форму бухгалтерского учета не следует путать с УСНО, которая применяется в соответствии с гл. 26.2 НК.

Согласно Типовым рекомендациям, упрощенная форма бухгалтерского учета может реализовываться в двух вариантах:

а) в виде простой формы бухгалтерского учета;

б) в виде формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простая форма удобна для предприятий, где совершается незначительное количество хозяйственных операций (как правило, не более тридцати в месяц) и нет производства с большими затратами материальных ресурсов. Она предполагает ведение учета всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (форма № К-1).

Ведение Книги учета фактов хозяйственной деятельности и ведомости учета заработной платы является обязательным, остальные ведомости ведутся по мере необходимости. В этом случае Книга учета фактов хозяйственной деятельности является регистром не только синтетического, но и аналитического учета.

В Книге учета фактов хозяйственной деятельности по каждой хозяйственной операции записывают ее порядковый номер, номер и дату документа, содержание операции, сумму, увеличение и уменьшение по счетам учета имущества, обязательств и процессов. При открытии Книги в ней записывают остатки по каждому счету.

Книгу можно вести в виде ведомости, открывая ее на каждый месяц, или в форме Книги, предназначенной для учета операций за весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице Книги записывают число содержащихся в ней страниц, заверяемое подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Ведомости ф. № В-1—В-9 предназначены для аналитического учета имущества, обязательств и процессов. В них записывают показатели характеристики соответствующих объектов учета, их наличия на начало периода, поступления или расхода и наличия на конец периода. Например, в ведомости учета производственных запасов и товаров указывают порядковый номер каждого вида материалов и товаров, единицу измерения, цену, остаток на начало месяца в количественном и стоимостном выражении, приход, расход и остаток на конец месяца также в количественном и стоимостном выражении.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с Положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества ежедневно совершаемых хозяйственных операций.

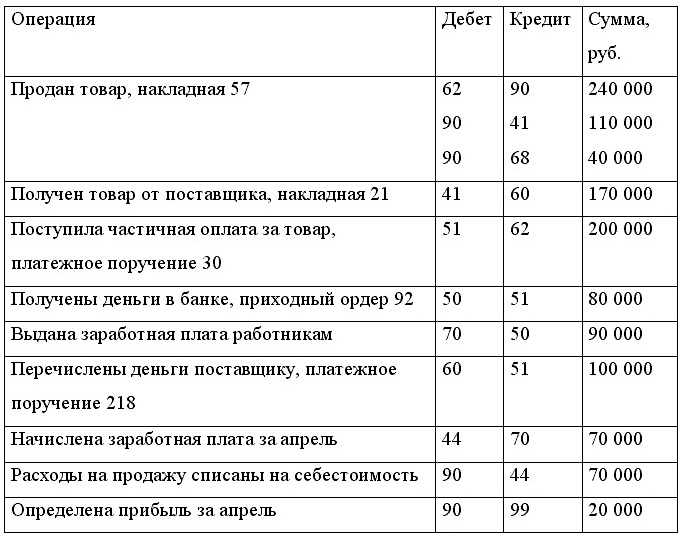

Если количество хозяйственных операций незначительно, то их вначале записывают в Книгу учета фактов хозяйственной деятельности, а после этого - в соответствующие ведомости. Например, операция по поступлению денежных средств в кассу с расчетного счета будет отражена в графе «Сумма», по дебету счета 50 «Касса», кредиту счета 51 «Расчетные счета» Книги учета фактов хозяйственной деятельности, а затем в ведомостях по учету денежных средств и фондов (ф. № В-4), открываемых отдельно на кассовые операции и на операции по расчетному счету.

Если на предприятии совершается значительное количество хозяйственных операций, их можно записывать вначале в соответствующие ведомости, а итоговые данные ведомостей за месяц записывать в Книгу учета фактов хозяйственной деятельности. Для правильного переноса данных из ведомостей в Книгу можно использовать кредитовый принцип записи оборотов ведомостей в Книге учета фактов хозяйственной деятельности. В этом случае из каждой ведомости в графе «Сумма» Книги учета фактов хозяйственной деятельности записывают общую сумму кредитового оборота счета ведомости, а затем расшифровывают ее частными суммами по соответствующим счетам Книги.

Например, по данным ведомости учета производственных запасов и готовой продукции (ф. № В-2) общий расход материалов составил 100 000 руб. в том числе на производство отпущено материалов на 90 000 руб. и в реализацию - на 10 000 руб. В Книге учета фактов хозяйственной деятельности данные ведомости ф. № В-2 будут отражены следующим образом: в графе «Сумма» и по кредиту счета 10 «Материалы» в сумме 100 000 руб. по дебету счета 20 «Основное производство» - в сумме 90 000 руб. по дебету счета 90 «Продажи» - в сумме 10 тыс. руб.

Таким же образом переносят кредитовые обороты из соответствующих ведомостей по каждому синтетическому счету.

При наличии у малого предприятия значительного количества объектов основных средств оно может вести их учет в инвентарных карточках учета основных средств (ф. № ОС-6). На основании итоговых данных карточек учета движения основных средств (ф. № ОС-8) ведут сводный учет движения основных средств по счету 01 «Основные средства» в ведомости по ф. № В-1.

По окончании месяца в Книге подводят итоги, подсчитывают обороты по каждому счету и выводят конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используют для составления бухгалтерского баланса.

Для обобщения месячных итогов финансово-хозяйственной деятельности и проверки правильности записей на счетах рекомендуется составить оборотную ведомость по счетам синтетического учета, являющуюся основой для составления бухгалтерского баланса.

При использовании ведомостей в качестве регистров аналитического учета их месячные итоги можно переносить в ведомость (шахматную) по форме № В-9. Эта ведомость является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета.

Ведомость открывается на каждый месяц. В подлежащем ведомости записывают синтетические счета в порядке их возрастания, в сказуемом - в порядке увеличения их номеров.

Кредитовые обороты счетов из ведомостей ф. № 1-8 переносят ведомость ф. № 9 с расшифровкой их по дебетуемым счетам.

По завершении разноски по каждому счету подсчитывают сумму дебетового оборота, который должен быть равен дебетовому обороту в соответствующей ведомости.

Общий итог дебетовых оборотов должен быть равен общей сумме оборотов по кредиту счетов.

Дебетовые и кредитовые обороты по каждому счету переносят в оборотную ведомость по синтетическим счетам, в которой подсчитывают сальдо.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия может применяться малыми предприятиями, осуществляющими производство продукции (работ, услуг). К числу регистров при данной форме относятся следующие ведомости:

1) «Ведомость учета основных средств, начисленных амортизационных отчислений» — форма № В-1;

2) «Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям» — форма № В-2;

3) «Ведомость учета затрат на производство» — форма № В-3;

4) «Ведомость учета денежных средств и фондов» — форма № В-4;

5) «Ведомость учета расчетов и прочих операций» — форма № В-5;

6) «Ведомость учета реализации» — форма № В-6 (оплата);

7) «Ведомость учета расчетов и прочих операций» — форма № В-6 (отгрузка);

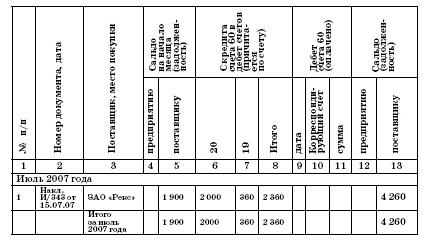

8) «Ведомость учета расчетов с поставщиками» — форма № В-7;

9) «Ведомость учета оплаты труда» — форма № В-8;

10) «Ведомость (шахматная)» — форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

Критериями выбора системы счетоводства являются потребности и масштабы производства и управления, а также численность работников.

Малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства.

Малые предприятия, занятые торговлей или посреднической деятельностью, могут использовать регистры упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета ценностей, преобладающих в их деятельности (товарно-материальных ценностей, финансовых активов и т.п.), из единой журнальноордерной формы счетоводства.

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более ста в месяц) рекомендуется применение упрощенной формы бухгалтерского учета.

При выборе любой из перечисленных форм малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы. При этом обязательно соблюдение:

а) единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

б) взаимосвязи данных аналитического и синтетического учета;

в) сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

г) накапливания и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля хозяйственной деятельности малого предприятия, а также для составления бухгалтерской отчетности.

Таким образом, Типовые рекомендации допускают сочетание элементов различных систем учета.

В настоящее время наиболее распространена автоматизированная форма бухгалтерского учета. Ее очевидными преимуществами являются оперативность при относительно низкой вероятности ошибок и снижение трудоемкости учета. Следует иметь ввиду, что автоматизированная форма учета может считаться самостоятельной только условно, поскольку создается на основе перечисленных в Типовых рекомендациях систем регистров учета, хотя может использовать и некоторые специфические регистры. При применении автоматизированной формы учета следует также как и при применении остальных форм, соблюдать требования ПБУ 1/2008 «Учетная политика организации» об отражении в учетной политике организации всех видов «первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности».

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

В Минфине России предложили малым компаниям на выбор три способа упрощенного ведения бухучета.

При составлении учетной политики на 2016 год малые компании могут воспользоваться своим законным правом и предусмотреть упрощенный порядок бухучета. Теперь это прямо прописано в части 4 статьи 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. То есть необязательно соблюдать все без исключения правила бухучета. Те из них, от которых малые предприятия вправе безболезненно отказаться, приведены ниже.

От каких правил бухучета вправе отказаться малые предприятия ?Примечание. Рекомендации для каждой из них размещены на официальном сайте министерства minfin.ru в разделе «Бухгалтерский учет и отчетность субъектов малого предпринимательства ».

Для работы достаточно лишь выбрать для себя конкретную форму бухучета и закрепить ее в учетной политике. Но какую бы из упрощенных форм бухучета субъект малого предпринимательства или микропредприятие для себя ни выбрала, годовой баланс и отчет о финансовых результатах в налоговую инспекцию надо будет сдавать в любом случае.

Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Критерии, при которых малые предприятия вправе упростить бухучетПодходит для малых предприятий, применяющих метод начисления, с разнообразными хозяйственными операциями и руководителем, который в деталях интересуется бухгалтерскими и налоговыми показателями.

Полная форма упрощенного учета предполагает применение двойной записи по бухгалтерским счетам и использование регистров. Подойдет тем организациям, которые применяют метод начисления, а также тем, у кого хозяйственные операции достаточно разнообразны.

К примеру, компания не только закупает и продает товары, но еще и сама производит продукцию, получает займы, сдает в аренду основные средства и др. Такие организации, соответственно, используют довольно много счетов. Поэтому удобнее в данном случае открыть отдельные регистры для каждого из них. Ведь главное для бухгалтера — обеспечить полноту данных, необходимых для управления компанией.

Еще такой вариант бухучета удобен, если руководители или акционеры периодически просят вас составить отчеты и списки в разрезе самых разных показателей. Например, директор хочет знать не только общую стоимость приобретенных материалов, но также количество и цену каждого из товаров.

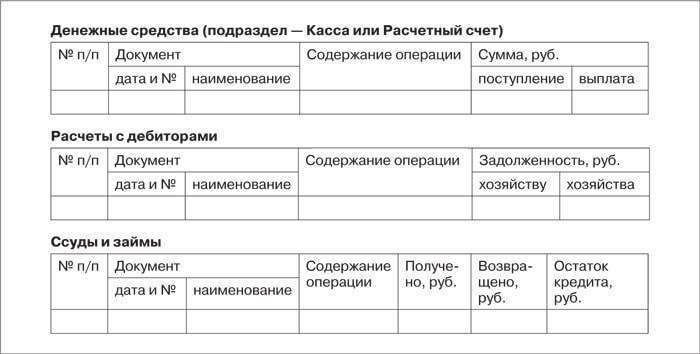

Такие отчеты нетрудно сформировать, если детально вести учет в специальных ведомостях. Их вы можете разработать самостоятельно. Специалисты Минфина России рекомендуют вести такие ведомости отдельно для учета:

— расчетов с персоналом по оплате труда (счет 70);

— денежных средств (счета 50, 51 и др.);

— материально-производственных запасов (счета 10, 41);

— основных средств и амортизации (счета 01, 02);

— продаж (счета 62, 90 или 99);

— расчетов с поставщиками (счет 60);

— затрат на производство (счет 20);

— расчетов и прочих операций (счета 58, 66, 67, 68, 69, 76).

Бланки и все формы разработанных ведомостей необходимо утвердить в приложении к учетной политике. А в самой учетной политике четко указать выбранную вами форму учета.

2. Сокращенная форма бухгалтерского учетаМогут применять малые предприятия, использующих кассовый метод, с однообразными хозяйственными операциями. Поэтому есть простой способ организовать учет, а именно все хозяйственные операции можно регистрировать посредством двойной записи в одном документе. Чиновники из минфина рекомендуют использовать для этого книгу учета операций.

Этот способ удобен компаниям, использующим кассовый метод. А также организациям, у которых операции преимущественно однообразные. Форму документа, удобную именно для вас, надо утвердить в учетной политике. Она позволяет вести учет хозяйственных операций и на основе этой информации составлять упрощенную бухгалтерскую отчетность.

Вести учет в общей книге — это право, а не обязанность компании. При этом никто не запрещает вам при сокращенном учете заводить дополнительные регистры. К примеру, если деятельность компании начнет активно развиваться и операции перестанут быть однотипными, возникнет потребность сгруппировать их. Составлять отчетность на основании длинного списка самых разнообразных операций крайне неудобно.

Более того, представители Минфина России советуют помимо общей книги применять ведомость для отражения расчетов по оплате труда с работниками. Так вы всегда сможете ответить на любые вопросы о зарплате, не исследуя список всех операций с начала года.

Можно оформлять дополнительно ведомость для любого из счетов, если это необходимо вам для полноты информации. Но об этом обязательно надо упомянуть в учетной политике. При этом выбранная форма останется сокращенной и, соответственно, для каждого счета отдельный регистр не понадобится.

3. Простая форма ведения бухгалтерского учетаМикропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008 ). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность. Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса. А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Для этого можно использовать книгу (журнал) учета операций. Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий, право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Главное, предусмотреть в своей форме все необходимые реквизиты, установленные пунктом 4 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации (п. 5 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Аналогичные разъяснения содержатся в пункте 6 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерский баланс нужно заполнять, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году. Поскольку Микропредприятие вправе начислять амортизацию:Об этом сказано в пунктах 45–46 Рекомендаций. утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Что важно помнить при упрощенном ведении бухгалтерского учета

1. В учетной политике надо прописать форму ведения бухучета, а также закрепить формы регистров, которые вы планируете использовать.

2 Малые предприятия могут отказаться от полного бухучета и вести его в сокращенной форме. Микропредприятия вправе не применять двойную запись.

Рекомендации для субъектов малого предпринимательства (СМП), разработанные НП «ИПБ России», 17 сентября 2013 года одобрены к применению на заседании Экспертной группы Минфина РФ по вопросам ведения бухгалтерского учёта и отчётности СМП.

Документ предназначен для оказания методической помощи СМП в постановке и ведении бухгалтерского учёта.

Общие принципы упрощенного бухгалтерского учетаЭкспертная группа по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства Минфина РФ сформулировала общие принципы ведения упрощенного бухгалтерского учета.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.45.2

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Изменения, повлиявшие на формирование бухотчетности за 2015 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

В Контур.Бухгалтерии появился ЭДО. Теперь клиенты сервиса могут получать, подписывать и автоматически заводить в бухгалтерию накладные, акты и счета-фактуры через Диадок .

Автоматизированный расчет зарплаты и подготовка отчетности: cправляется с нестандартными схемами учета труда, Имеет готовые версии для ключевых отраслей.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Сегодня мы обсудим мою любимую часть работы – регистры бухгалтерского учета, а именно:

Обратите особое внимание на виды регистров, вы должны четко понимать для каких данных заводится тот или иной носитель. На самом деле, тема не так сложна как кажется, давайте разбираться, не забывайте задавать вопросы и делиться своим мнением в комментариях.

Понятие учетных регистровПоступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

По назначению учетные регистры можно разделить на

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если водном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра — «Журнал-Главная».

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Виды учетных регистров в бухгалтерском учетеПоэтому далее остановимся лишь на характеристике такого элемента, как выбор формы бухгалтерского учета как совокупности используемых носителей информации (учетных регистров) и адекватною отражения в них учетного процесса.

Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета ФХЖ используются регистры бухгалтерского учета.

Учетные регистры — это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров.

В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид, содержание и характер записей.

Рассмотрим классификацию реестров по внешнему виду.

Бухгалтерские книгиБухгалтерские книги — это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет.

На обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации.

Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга).

Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

КарточкиКарточки — это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.

Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей.

В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы.

Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.

В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам.

Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.

Свободные листы

Виды учетных регистров

Свободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации.

В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п.

В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.

Машинные носителиМашинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения.

При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По характеру записей бухгалтерские регистры делятся на:

Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса)

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

По содержанию (степени детализации учетных записей) учетные регистры подразделяют на:

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры. совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю-ордерной форме учета.

Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака ».

Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.

Осуществление записей в учетные регистрыЗаписи в учетные регистры могут осуществляться линейно-позиционным и шахматным способами.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности.

Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

Формы бухучета для малых предприятийНа малых предприятиях можно применять следующие формы бухгалтерского учета:

Книгу учета доходов и расходов мы отнесли к формам бухгалтерского учета, хотя в статье 346.24 НК РФ указывается, что на основании указанной книги ведется налоговый учет, а не бухгалтерский.

Мы разделяем точку зрения многих специалистов бухгалтерского учета, которые утверждают, что налоговый учет есть не что иное, как бухгалтерский учет для целей налогообложения. То, что исчисление налоговых обязательств является задачей бухгалтерского учета, лишний раз подтверждает данную точку зрения.

Помимо вышеперечисленных форм иногда выделяется так называемая автоматизированная форма бухгалтерского учета. Её выделение обосновывается тем, что форма бухгалтерского учета представляет собой алгоритм сбора информации.

Однако не менее важным аспектом формы учета являются сами регистры, как способ отражения информации.

Бухгалтерский учет призван формировать информацию для пользователей, поэтому его форма определяется именно системой регистров, а не алгоритмом их формирования. Алгоритм является как бы приложением к форме. Поэтому любая автоматизированная форма бухгалтерского учета будет относиться к одной из вышеуказанных в зависимости от применяемой в ней регистров.

Журнально-ордерная формаПрименение единой журнально-ордерной формы и журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций в полной мере возможно в условиях малых предприятий и широко используется в программных продуктах.

При применении указанных форм необходимо учитывать письмо Минфина России от 24.07.92 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях», а также соответствующие отраслевые указания, разработанные министерствами и ведомствами для предприятий соответствующих отраслей.

Однако данные формы являются все-таки достаточно сложными, и их следует применять средним и крупным малым предприятиям.

Упрощенная форма с использованием регистров бухучетаК сожалению, многие беды отечественных бухгалтеров малых предприятий вызваны тем, что они не достаточно хорошо знают вышеуказанные Типовые рекомендации, которые предоставляют субъектам малого бизнеса столь широкие возможности по организации и ведению бухгалтерского учета, что им может позавидовать любая крупная организация.

Упрощенная форма с использованием регистров бухгалтерского учета рекомендуется для малых предприятий, осуществляющих производство продукции (работ, услуг). Данная форма предполагает ведение бухгалтерского учета в ведомостях. Каждая из них имеет свое предназначение, которое отражено в ее названии.

Всего ведомостей девять:

Формы ведомостей приведены в приложениях к приказу Минфина России № 64н.

Простая формаМалые предприятия, совершающие незначительное количество хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (далее – Книга учета фактов хозяйственной деятельности) по форме № К-1.

Наряду с Книгой учета фактов хозяйственной деятельности для учета расчетов по оплате труда с работниками необходимо вести также Ведомость учета заработной платы (форме № В-8).

Книга учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них.

Формы бухучета для малых предприятий

При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести Книгу учета фактов хозяйственной деятельности в виде ведомости, открывая ее на месяц, или в форме книги, в которой учет операций ведется весь отчетный год.

В последнем случае Книга учета фактов хозяйственной деятельности должна быть прошнурована и пронумерована.

На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати организации.

Мемориально-ордерная форма бухгалтерского учетаЭта форма указывается в статье для отражения целостной картины, нежели для практического применения.

Следует признать, что в условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях она является устаревшей, очень трудоемкой и почти не находит применения на практике.

Возможно по этим причинам, она не вошла в список форм бухгалтерского учета, упомянутых Типовыми рекомендациями.

Книга учета доходов и расходовЕщё одну форма учета, которую могут использовать малые предприятия, введена в текущем году. Использовать ее могут организации, перешедшие на упрощенную систему налогообложения в соответствии с положениями главы 26.2 НК РФ. Они ведут учет доходов и расходов в порядке, установленном вышеупомянутой главой, и освобождаются от обязанности ведения бухгалтерского учета за исключением учета основных средств и нематериальных активов (п. 3 ст. 4 закона о бухучете).

НК РФ обязывает организации, перешедших на упрощенную систему налогообложения, вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов (п. 1 ст. 346.24 НК РФ).

В отличие от всех предыдущих форм бухгалтерского учета, данная книга не предполагает отражение хозяйственных операций методом двойной записи. Записи в ней производятся накопительно. Причем их объем зависит от выбранного объекта налогообложения.

Если в качестве такового выбраны доходы. то учитываются лишь доходные хозяйственные операции. Расходные операции в этом случае в книге не отражаются вообще.

Если же объектом налогообложения являются доходы, уменьшенные на величину расходов. то в хронологической последовательности на основе первичных документов позиционным способом отражают все доходные и расходные хозяйственные операции за отчетный (налоговый) период.

Причем заносятся данные по всем поступившим доходам и произведенным расходам (графы 4 и 6 книги), из которых затем выделяются доходы и расходы, учитываемые при расчете единого налога (графы 5 и 7 соответственно).

Данные организации ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухучете. Связано это с тем, что одним из возможных случаев потери права на использование упрощенной системы является превышение величины остаточной стоимости основных средств и нематериальных активов, находящегося в собственности налогоплательщика, суммы в 100 000 000 руб. (п. 4 ст. 346.13).

При вводе в эксплуатацию объектов должны использоваться унифицированные формы первичных документов по учету основных средств (утв. постановлением Госкомстата России от 21.01.03 № 7) и нематериальных активов (утв. постановлением Госкомстата России от 30.10.97 № 71а). Для учета же сумм начисленной амортизации (остаточной стоимости) можно использовать несколько доработанную ведомость учета основных средств, начисленных амортизационных отчислений (форма № В-1), вводимую Типовыми рекомендациями.

Книгу учета доходов и расходов открывается на один календарный год. Её можно вести как на бумажных носителях, так и в электронном виде.

При ведении книги в «бумажном» варианте ее листы нумеруется, прошнуровывается и на последнем из них указывается их число в книге. Все это подтверждается подписью руководителя организации и печатью организации. До начала ведения книги она представляется в налоговую инспекцию, где ее заверяют подписью должностного лица инспекции и скрепляют печатью.

Если же книга ведется в электронном виде, то по окончании отчетного (налогового) периода она выводится на бумажные носители. По итогам же налогового периода с выведенными листами книги производятся вышеупомянутые операции:

Напомним, что организации теряют право применять упрощенную систему налогообложения также и в случае, когда его доход с начала отчетного (налогового) периода превысит 15 000 000 руб.

Потеря права на использование упрощенной системы налогообложения или же отказ от ее применения по окончании календарного года повлечет за собой обязанность ведения бухгалтерского учета в обычно установленном порядке.

Федеральный закон «О бухгалтерском учете». Статья 10. Регистры бухгалтерского учетаЛица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

В условиях автоматизации бухгалтерского учета результатная информация может формироваться в виде выходных документов на машиночитаемых носителях.

Регистр бухгалтерского учета — это таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования и служащие для отражения хозяйственных операций на счетах бухгалтерского учета. Учетные регистры ведутся в виде карточек, отдельных листов, ведомостей, журналов, книг, машинограмм.

Формы учетных регистров, порядок записей в них, обработки и использования определены инструкциями о журнально-ордерной форме счетоводства, инструкциями по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном бюджете.

При ведении учетных регистров следует аккуратно производить записи, а при исправлении обнаруженных ошибок неправильные суммы зачеркиваются тонкой чертой, так, чтобы можно было прочесть зачеркнутое. Обязательно следует делать оговорку об исправлениях.Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы.

Регистры бухгалтерского учета

Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

В приходных и расходных кассовых ордерах исправления не допускаются.Сведения, которые не могут составлять служебную или коммерческую тайну, определяются законом и иными правовыми актами.

Информация, составляющая служебную или коммерческую тайну, защищается способами, предусмотренными Гражданским кодексом Российской Федерации и другими законами.

Лица, незаконными методами получившие информацию, которая составляет служебную или коммерческую тайну, обязаны возместить причиненные убытки. Такая же обязанность возлагается на работников, разгласивших служебную или коммерческую тайну вопреки трудовому договору, в том числе контракту, и на контрагентов, сделавших это вопреки гражданско-правовому договору.

В соответствии с постановлением Правительства РСФСР «О перечне сведений, которые не могут составлять коммерческую тайну» от 5 декабря 1991 г. N 35 к таковым относятся:

В соответствии с Законом вся внутренняя бухгалтерская отчетность является коммерческой тайной, а внешняя отчетность не представляет собой коммерческую тайну.

Однако в соответствии с письмом ГНС РФ от 30 августа 1994 г. N ВГ-6-18/322, Департамента налоговой полиции РФ от 29 августа 1994 г. N ВЯ-1375 «О порядке предоставления сведений по запросам правоохранительных органов» предоставление информации налоговыми органами правоохранительным и судебным органам разрешается предоставлять только на основании письменных мотивированных запросов (требований), оформленных на официальных бланках за подписью руководителей органов дознания, следователей, прокуроров, их заместителей и судей; по запросам, касающимся сведений, составляющих коммерческую тайну хозяйствующих субъектов, тайну вкладов физических лиц, предоставлять информацию только по возбужденному уголовному делу или материалам проверки, проводимой в порядке ст. 109 УПК РСФСР