Рейтинг: 5.0/5.0 (1681 проголосовавших)

Рейтинг: 5.0/5.0 (1681 проголосовавших)Категория: Бланки/Образцы

Как правильно оформить договор? Организация "П" должна организации "Н" ден. средст ва за выполненные работы, организация "Н" прекращает свою деятельность и долг организации "П" предает третьему лицу

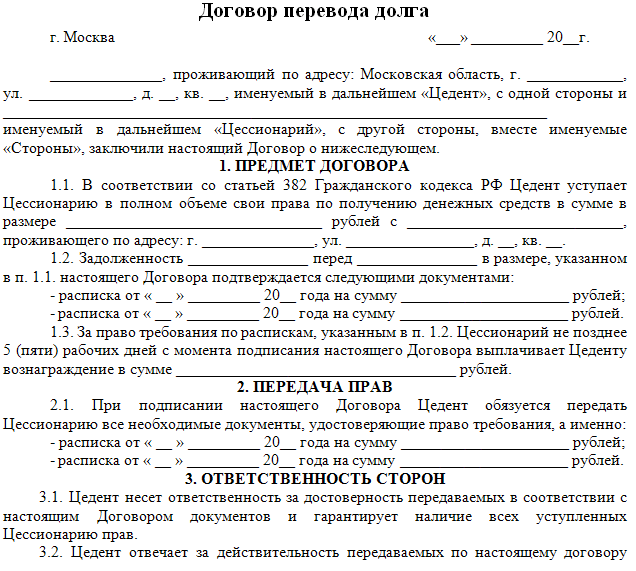

ОтветВ данном случае имеет место договор уступки права требования (цессия), т.к. происходит замена кредитора. Об оформлении договора читайте в рекомендации ниже. Образец договора – здесь .

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия для упрощенки и в материалах « Системы Юрист » .

Рекомендация. Как уступить право (требование)

В любой момент по своему усмотрению кредитор вправе уступить другому лицу право (требование), которое принадлежит кредитору на основании какого-либо обязательства* (п. 1 ст. 382 ГК РФ ). Кроме того, право (требование) может перейти другому лицу на основании закона (ст. 387 ГК РФ ).

Для уступки права кредитору (цеденту) необходимо заключить договор цессии с тем лицом, которому он уступает свои права по первоначальному договору (цессионарию). Чтобы избежать негативных последствий (в частности, признания уступки ничтожной или спора о том, какие права перешли к цессионарию, а какие остались у цедента), при переуступке необходимо соблюсти ряд условий.

Условия совершения уступки права требования

Уступка не должна противоречить закону, иным правовым актам и договору (п. 1 ст. 388 ГК РФ ). Это значит, что при наличии таких противоречий договор цессии может быть признан недействительным.

Таким образом, стороны в основном договоре вправе запретить уступку вообще, ограничить ее (разрешить уступать только определенные права, вытекающие из договора) или увязать ее с обязательным предварительным письменным согласием другой стороны договора.*

Форма договора уступки права требования (цессии)

Соглашение об уступке должно быть совершено в той же форме, что и основной договор. Если основной договор заключен в простой письменной или нотариальной форме, то и уступка должна быть совершена в соответствующей письменной форме* (п. 1 ст. 389 ГК РФ ).

Если основной договор требует государственной регистрации, то цессию необходимо зарегистрировать в порядке, установленном для регистрации этого договора. Исключение составляют случаи, предусмотренные законом (п. 2 ст. 389 ГК РФ ).

Если уступка совершается по ордерной ценной бумаге, то она должна быть осуществлена путем индоссамента на этой ценной бумаге (п. 3 ст. 389. п. 3 ст. 146 ГК РФ).

Описание предмета договора уступки права требования (цессии)

При уступке требования прежде всего необходимо точно определить обязательство, из которого вытекает право или требование, передаваемое цедентом цессионарию. В договоре нужно максимально подробно указать все характеристики такого обязательства (реквизиты договора и т. п.). Если невозможно установить, по какому обязательству уступается требование, то такой договор уступки может быть признан незаключенным.*

Стороны вправе по своему усмотрению установить цену, которую уплачивает цессионарий цеденту: больше, равной или меньше действительной стоимости уступаемого права.*

Если стороны договорились о меньшей цене, то договор уступки не может быть признан ничтожным только по этой причине (п. 10 информационного письма № 120 ).

Объем прав, которые переходят цессионарию

Цессионарий получает права цедента в том объеме и на тех условиях, которые существовали к моменту перехода права(требования).* Исключение составляют случаи, когда законом или договором предусмотрено иное (ст. 384 ГК РФ ).

По общему правилу к цессионарию переходят все связанные с требованием права, в том числе обеспечивающие исполнение обязательства, например возникшие из договора о залоге (п. 19 информационного письма № 120 ). Если стороны подразумевают иное (например, что цессионарию не переходит право потребовать уплаты процентов по договору займа, или процентов за пользование чужими денежными средствами, или неустойки), они должны прямо указать на это в договоре (п. 15 информационного письма № 120 ).

кандидат юридических наук, судья Федерального арбитражного суда Уральского округа, магистр частного права

кандидат юридических наук, ведущий эксперт ЮСС «Система Юрист»

начальник правового управления ЗАО «Транскредитфакторинг»

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Публикации ![]() Договоры с бизнес-партнерами

Договоры с бизнес-партнерами

21 декабря 2013 года в ГК РФ внесены изменения в главу ГК РФ о перемене лиц в обязательстве. Данные изменения вступят в силу 01 июля 2014 года.

Согласие должника на уступку прав требования

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором. Если договором был предусмотрен запрет уступки, сделка по уступке может быть признана недействительной по иску должника только в случае, когда доказано, что другая сторона сделки знала или должна была знать об указанном запрете. Новый кредитор, как правило, проверяет основание возникновения права требования, которое приобретает. Обычно, это договор. В договоре-основании возникновения права требования- может содержатся запрет уступки или требование получить согласие должника. В таком случае сложно будет доказать, что новый кредитор не знал о таком запрете. Таким образом, согласие должника в случае предусмотренном законом или договором лучше получить.

Обратите внимание, что предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве ).

Уступка прав требования по денежному обязательству

Соглашение между должником и кредитором об ограничении или о запрете уступки требования по денежному обязательству, связанному с осуществлением его сторонами предпринимательской деятельности. не лишает силы такую уступку и не может служить основанием для расторжения договора, из которого возникло это требование, но кредитор (цедент) не освобождается от ответственности перед должником за данное нарушение соглашения.

Уступка прав требования по недежному обязательству

Право на получение неденежного исполнения может быть уступлено без согласия должника, если уступка не делает исполнение его обязательства значительно более обременительным для него. Данное исключение весьма сомнительно, так как понятие «обременительность»- достаточно субъективное. Для исключения рисков, рекомендуется оформлять согласие должника в случае указанном в договоре или законе.

Обратите внимание, что соглашением между должником и цедентом может быть запрещена или ограничена уступка права на получение неденежного исполнения.

Уступка будущего требования

Требование по обязательству, которое возникнет в будущем (будущее требование), может быть уступлено, если уступка производится на основании сделки, связанной с осуществлением ее сторонами предпринимательской деятельности. Будущее требование, в том числе требование по обязательству из договора, который будет заключен в будущем, должно быть определено в соглашении об уступке способом, позволяющим идентифицировать это требование на момент его возникновения или перехода к цессионарию. Если иное не установлено законом, будущее требование переходит к цессионарию с момента его возникновения. Соглашением сторон может быть предусмотрено, что будущее требование переходит позднее. Момент возникновения будущего права требования следует определить в соглашении, чтобы такой момент было возможно определить и не было разногласий по этому вопросу между сторонами.

В соответствии со ст.391 ГК РФ в обязательствах, связанных с осуществлением их сторонами предпринимательской деятельности. перевод долга может быть произведен по соглашению между кредитором и новым должником, согласно которому новый должник принимает на себя обязательство первоначального должника. В таком случае первоначальный должник и новый должник несут солидарную ответственность перед кредитором. если соглашением о переводе долга не предусмотрена субсидиарная ответственность первоначального должника либо первоначальный должник не освобожден от исполнения обязательства. Обратите внимание на данное положение, и после 01.07.2014 года, добавляйте в соглашение о переводе долга положение о субсидиарной ответственности или освобождение первоначального должника от исполнения обязательства. В противном случае получится, что договор перевода долга будет, но исполнение будет осуществлено первоначальным должником, то есть фактически ничего не изменится.

Законодателем введен термин «передача договора» - в случае одновременной передачи стороной всех прав и обязанностей по договору другому лицу (передача договора) к сделке по передаче соответственно применяются правила об уступке требования и о переводе долга. Надо заметить, что передача договора была возможна и до этого, это было соглашение, в котором содержались одновременно два соглашения – уступки прав требования и перевод долга.

27 марта 2014 года

Т.М. Панченко,

аудитор аудиторской фирмы "Аудит А"

1. Общее понятие перевода долга и исполнения обязательств третьим лицом

Если организация в силу каких-либо обстоятельств не может самостоятельно выполнить свои обязательства по договору или если она имеет дебитора, готового принять на себя обязательства этой организации и тем самым погасить свою задолженность перед ним, она может перевести свой долг на другого хозяйствующего субъекта.

Большинство хозяйственных договоров носят двусторонний характер, когда каждая сторона имеет в отношении другой стороны права и обязанности. Примером может служить договор купли-продажи, по которому продавец имеет право требовать с покупателя оплату товара и в то же время обязан передать ему обусловленный договором товар.

За время действия договора могут произойти те или иные изменения не только в его содержании, но и в составе участников: кроме сторон первоначального договора, могут появиться третьи лица.

Операции, связанные с участием в договоре третьих лиц, могут быть двух видов:

а) третье лицо становится кредитором (осуществляется переход прав кредитора к другому лицу в результате уступки прав требования, когда происходит замена кредитора в обязательстве);

б) третье лицо выполняет обязательства организации (осуществляется перевод долга, когда происходит замена дебитора в обязательстве и обязательства организации исполняются третьим лицом).

Третье лицо становится исполнителем обязательства по договору, участником которого оно изначально не являлось, при условии заключения с ним соглашения о переводе долга или при возложении на него обязанностей по исполнению договора.

Несмотря на схожесть обстоятельств, в которых применяются эти два вида операций, они различны по своей сути. Это различие заключается в том, что перевод долга является одним из видов перемены лиц в обязательстве [ст. 391 Гражданского кодекса Российской Федерации (ГК РФ)], а исполнение обязательства третьим лицом - одним из способов исполнения обязательства без перемены самого должника (ст. 313 ГК РФ). Иными словами, при переводе долга первоначальный должник перестает быть стороной в заключенном договоре, и его место занимает третье лицо (новый должник). При возложении исполнения обязательства на третье лицо стороны основного договора не меняются: третье лицо выполняет обязательство за одну из сторон.

Для выяснения того, какая из двух операций (возложение обязательства на третье лицо или перевод долга) осуществлена между организацией и третьим лицом, необходимо проанализировать, в первую очередь, договор с третьим лицом.

Эти две вышеуказанные операции отличаются тем, что в случае возложения исполнения обязательства на третье лицо за покупателем числится задолженность перед продавцом вплоть до поступления средств на счет последнего. Поэтому для возложения исполнения обязательства на третье лицо согласия кредитора не требуется (это может быть двусторонний договор покупателя с третьим лицом). В случае перевода долга покупатель перестает быть должником продавца независимо от того, перечислила третья сторона (новый должник) необходимую сумму или нет. Поэтому перевод долга без согласия кредитора недействителен.

Можно выделить следующие признаки перевода долга:

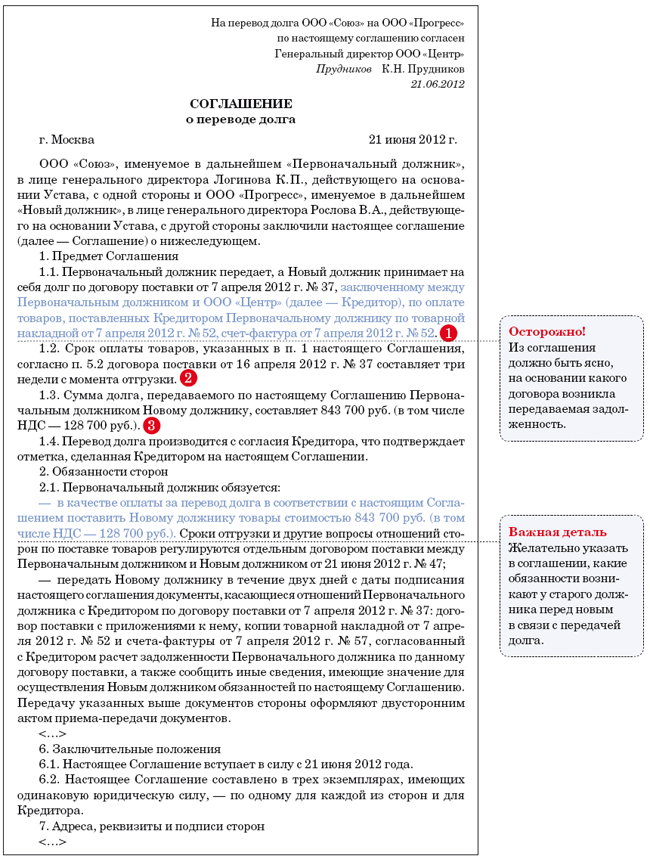

- перевод долга оформляется при помощи отдельного соглашения, форма которого должна соответствовать форме основного обязательства;

- все первичные документы, связанные с исполнением основного обязательства, оформляются между кредитором и новым должником без участия первоначального должника;

- обязательства первоначального должника прекращаются в момент заключения соглашения о переводе долга, составления акта между ним и кредитором не требуется;

- перевод долга допускается лишь с согласия кредитора.

Можно выделить следующие признаки исполнения обязательства третьим лицом:

- обязательство должника может быть осуществлено третьим лицом на основании письма с просьбой произвести исполнение обязательства [отгрузить товар, выполнить работы, оплатить ранее отгруженный товар (выполненные работы, оказанные услуги)] получателю;

- во всех первичных документах делается ссылка на то, что исполнение осуществляется за основного должника;

- основной должник остается обязанным перед кредитором до того момента, пока обязательство не будет исполнено третьим лицом. Основной должник и кредитор составляют акт взаимозачета по договору (либо иной аналогичный документ) с указанием на то, что обязательство было исполнено третьим лицом;

- кредитор обязан принять исполнение договора от третьего лица, если из закона, договора или самого существа обязательства не следует обязанность основного должника исполнить обязательство лично.

В большинстве случаев перевод долга и исполнение обязательства третьим лицом применяются в случае, если третье лицо, принимающее долг (или исполняющее обязательство), является должником того, чьи обязательства оно исполняет, или осуществляет подобные действия за соответствующее вознаграждение.

Если принятием на себя долга или выполнением чужого обязательства третье лицо погашает собственные обязательства перед партнером, это должно быть документально подтверждено.

2. Перевод долга

2.1. Общие положения

Перевод долга является не просто видом участия в договорных отношениях третьего лица, а одним из способов перемены сторон в обязательстве (ст. 391-392 ГК РФ), то есть является заменой должника в обязательстве.

При переводе долга первоначальный должник заключает сделку с новым должником о том, что последний принимает на себя обязательства первоначального должника перед кредитором. Таким образом, осуществление перевода долга влечет изменение субъектного состава сделки: обязанности первоначального должника по сделке с момента заключения соглашения о переводе долга прекращаются, и обязанным становится лицо, на которое был переведен долг.

Основанием для перевода долга служит соглашение, заключенное между первоначальным должником и лицом, заступающим на его место в обязательстве (но не в договоре). Замена стороны в обязательстве не означает замену стороны договора, поскольку договор может служить основанием возникновения нескольких обязательств, а сторона договора одновременно является кредитором по одному обязательству и должником по другому.

Содержание обязательства при переводе долга остается неизменным.

В большинстве случаев перевод долга является результатом существования между первоначальным и новым должниками иного обязательства, для исполнения которого и осущест-вляется перевод долга. Переводом долга может быть погашена существовавшая ранее задолженность нового должника перед первоначальным должником. Поэтому, как правило, при передаче долга первоначальный должник не уплачивает новому должнику каких-либо денежных средств.

В соответствии со ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора, поскольку кредитору не безразлично, кто исполняет обязательство и несет ответственность за его неисполнение. Это правило направлено на защиту интересов кредитора от недобросовестного партнера (например, для исключения перевода долга на заведомо неплатежеспособную организацию для уклонения от выполнения обязательств).

Согласие кредитора может быть выражено как в письменной, так и в устной форме.

Для получения более твердых гарантий правомерности сделки, безусловно, следовало бы получить письменное согласие кредитора на перевод долга, так как отсутствие письменного согласия может повлечь отмену соглашения о переводе долга. Например, согласно ст. 562 и 657 ГК РФ при продаже или при аренде предприятия как имущественного комплекса необходимо письменное сообщение кредитора о своем согласии на перевод долга. Отсутствие письменного согласия дает право кредитору в течение трех месяцев со дня получения уведомления потребовать либо прекращения или досрочного исполнения обязательства и возмещения причиненных этим убытков, либо признания договора недействительным полностью или в соответствующей части.

После заключения соглашения о переводе долга при оформлении первичных документов, связанных с исполнением обязательств по основному договору (актов сдачи-приемки, счетов-фактур, платежных поручений и т.д.), первоначальный должник в этих первичных документах уже не упоминается, и все расчеты осуществляются между кредитором и новым должником (со ссылкой на реквизиты основного договора и реквизиты соглашения о переводе долга).

Согласие кредитора на перевод долга является только одним из условий перевода долга. Кроме того, перевод долга не должен противоречить законодательству.

Форма соглашения о переводе долга должна соответствовать форме сделки, долг по которой переводится. Соглашение о переводе долга должно быть заключено в той же форме, что и сам договор (п. 1 и 2 ст. 389 ГК РФ).

Соглашение (договор) о переводе долга, форма которого не соответствует форме основной сделки, является ничтожным (ст. 168 ГК РФ).

Примером может служить ситуация из судебно-арбитражной практики. приведенная в п. 12 информационного письма Президиума ВАС РФ от 16.02.2001 N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним", согласно которому общество с ограниченной ответственностью (арендодатель) обратилось в арбитражный суд с иском к акционерному обществу о взыскании арендной платы по договору аренды здания. Акционерное общество заявило, что оно является ненадлежащим ответчиком по данному иску. Договор аренды прекратился в связи с окончанием срока аренды, и с согласия истца долг акционерного общества по уплате арендной платы был переведен на нового арендатора здания, что подтверждается соглашением о переводе долга. Арбитражный суд первой инстанции иск удовлетворил, указав, что в соответствии с п. 2 ст. 391 ГК РФ к форме перевода долга применяются требования, содержащиеся в п. 1 и 2 ст. 389 настоящего Кодекса. В частности, в силу п. 2 ст. 389 ГК РФ уступка требования по сделке, требующей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом. Договор аренды, заключенный между истцом и ответчиком сроком на один год, подлежал государственной регистрации и был зарегистрирован в установленном порядке. Следовательно, соглашение о переводе долга ответчика по этому договору также подлежало регистрации в порядке, установленном для регистрации договора аренды. Так как соглашение о переводе долга не было зарегистрировано, оно в силу п. 3 ст. 433 ГК РФ считается незаключенным.

Кредитор не вправе предъявлять к должнику требования, выходящие за рамки первоначального договора.

В свою очередь, новый должник вправе выдвигать против требований кредитора все те возражения, которые имел прежний должник (ст. 392 ГК РФ). В частности, должник имеет право заявлять в суде об истечении срока исковой давности, так как в соответствии с правилом ст. 201 ГК РФ перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления. Следовательно, срок для обращения кредитора в суд начинает течь с момента нарушения первоначальным должником его обязательства по договору, а не с момента заключения договора о переводе долга.

В порядке перевода долга может быть передано не всякое обязательство. Так, не могут быть переданы обязательства, неразрывно связанные с личностью должника (например, обязательство написать книгу, уплачивать алименты и т.д.).

Поскольку при переводе долга передаваемое обязательство остается неизменным, обеспечительные меры, предусмотренные первоначальным договором или законом (уплата неустойки при просрочке платежа, потеря внесенного задатка, право кредитора удерживать вещь, принадлежащую должнику), сохраняют свою силу.

В отношении обеспечительных мер третьих лиц, а также обеспечительных мер должника, установленных дополнительным договором, действует несколько иной порядок.

По общему правилу, установленному ст. 356 ГК РФ, с переводом долга на другое лицо по обязательству, обеспеченному залогом, залог прекращается (для этого не надо расторгать договор залога, залог в этом случае прекращает свое действие в силу закона), так как в большинстве случаев залогодателем выступает сам должник. И если первоначальный должник выходит из обязательства, то для него нет никакого смысла предоставлять свое имущество в обеспечение обязательства третьего лица (нового должника).

После получения согласия кредитора и заключения соглашения о переводе долга новому должнику передаются документы (договор, приложения к договору, спецификации, сметы, дополнительные соглашения, являющиеся приложениями к договору). Документы по оформлению обязательств, связанных с исполнением договора (акты приема-передачи, счета-фактуры и т.д.), остаются у первоначального должника.

Копия соглашения о переводе долга передается поставщику (кредитору).

2.2. Бухгалтерский и налоговый учет перевода долга

Порядок бухгалтерского и налогового учета операций, связанных с переводом долга, во многом определяется конкретными условиями сделок, заключаемых между всеми сторонами (кредитором, первоначальным должником и новым должником).

Организация Б приобрела в сентябре 2004 года у организации А по договору купли-продажи товар на сумму 118 000 руб. (в том числе НДС - 18 000 руб.). Товар был получен организацией Б в сентябре 2004 года.

В сентябре организация Б с согласия организации А перевела свой долг на организацию В по соглашению о переводе долга. В соответствии с соглашением о переводе долга организация В погашает задолженность организации Б перед организацией А, а организация Б, в свою очередь, обязуется поставить организации В свою продукцию на сумму 118 000 руб. (в том числе НДС - 18 000 руб.).

Организация В перечислила в октябре 2004 года на расчетный счет организации А сумму в размере 118 000 руб. Организация Б отгрузила в октябре 2004 года организации В свою продукцию на сумму 118 000 руб. (в том числе НДС - 18 000 руб.).

Учет у кредитора (организации А)

В бухгалтерском учете организации А смена должника отражается записями в аналитическом учете (внутренними записями по счету 62).

Момент возникновения обязанности по уплате НДС со стоимости товаров, реализованных организации Б, определяется учетной политикой организации А.

Если организация А определяет выручку для целей исчисления НДС по отгрузке, то НДС со стоимости товаров, реализованных организации Б, уплачивается в бюджет по итогам того периода, когда была произведена отгрузка товаров организации Б [ подпункт 1 п. 1 ст. 167 Налогового кодекса Российской Федерации ( НК РФ)].

Если организация А определяет выручку для целей исчисления НДС по оплате, то обязанность по уплате в бюджет НДС со стоимости товаров, реализованных организации Б, возникает у организации А после того, как новый должник (организация В) погасит задолженность за эти товары ( подпункт 2 п. 1 ст. 167 НК РФ).

Счет-фактура на стоимость реализованных товаров в любом случае выставляется организацией А на имя организации Б (покупателя товаров) независимо от того, что оплата поступает от организации В.

В бухгалтерском учете организации А оформляются следующие проводки:

Д-т 62, субсчет "Расчеты с организацией Б", К-т 90, субсчет "Выручка", - 118 000 руб. - отгружена продукция организации Б;

Д-т 90, субсчет "НДС", К-т 68, субсчет "Расчеты по НДС" (76, субсчет "Отложенный НДС"), - 18 000 руб. - начислен НДС со стоимости отгруженной продукции;

Д-т 62, субсчет "Расчеты с организацией В", К-т 62, субсчет "Расчеты с организацией Б", - 118 000 руб. - отражена смена дебитора (проводка делается на дату подписания соглашения о переводе долга);

Д-т 51 К-т 62, субсчет "Расчеты с организацией В", - 118 000 руб. - поступили деньги от организации В;

Д-т 76, субсчет " Отложенный НДС", К-т 68, субсчет "Расчеты по НДС", - 18 000 руб. - начислен к уплате в бюджет НДС со стоимости реализованных товаров (если организация А определяет выручку для целей исчисления НДС по оплате).

Для целей налогообложения прибыли порядок признания доходов от реализации товаров зависит от того, какой метод учета доходов и расходов применяется организацией А.

Если организация А определяет доходы и расходы по методу начисления, то выручка от реализации товаров в размере 100 000 руб. отражается в налоговом учете организации в сентябре 2004 года (в том периоде, в котором товары были реализованы организации Б, - п. 3 ст. 271 НК РФ).

Если организация А определяет доходы и расходы по кассовому методу, то на основании ст. 273 НК РФ, устанавливающей порядок определения доходов и расходов при кассовом методе, датой получения организацией дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. При определении доходов из них исключаются суммы НДС, предъявленные к уплате покупателю ( п. 1 ст. 248 НК РФ).

В этом случае выручка от реализации товаров в размере 100 000 руб. отражается в налоговом учете организации А в октябре 2004 года (в том месяце, в котором средства в оплату реализованных товаров поступили на счет организации А, - п. 2 ст. 273 НК РФ).

Поскольку в бухгалтерском учете выручка признана в той же сумме в сентябре, при признании дохода (выручки) в бухгалтерском учете возникает налогооблагаемая временная разница, которая приводит к образованию отложенного налогового обязательства, - той части отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, и равняется величине, определяемой как произведение налогооблагаемой временной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату ( п. 8-10, 12, 15 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 N 114н).

- Всентябре в бухгалтерском учете оформляется следующая проводка ( п. 18 ПБУ 18/02):

Д-т 68, субсчет "Расчеты по налогу на прибыль", К-т 77 "Отложенные налоговые обязательства"- 24 000 руб. (100 000 руб. х 24 %) - отражено отложенное налоговое обязательство.

- Воктябрепри признании дохода в целях налогообложения прибыли в бухгалтерском учете оформляется следующая проводка:

Д-т 77 "Отложенные налоговые обязательства" К-т 68, субсчет "Расчеты по налогу на прибыль", - 24 000 руб. - отражено погашение отложенного налогового обязательства.

Учет у первоначального должника (организации Б)

Для организации Б в момент заключения соглашения о переводе долга задолженность перед организацией А по оплате приобретенных у нее товаров прекращается. Одновременно с этим у организации Б возникает задолженность перед организацией В по поставке в ее адрес своей продукции на сумму 118 000 руб.

В связи с исчислением НДС обратим внимание читателей журнала на два положения:

а) сумма "входного" НДС по приобретенным у организации А товарам может быть предъявлена организацией Б к вычету только после фактической уплаты этой суммы ( п. 1 ст. 172 НК РФ).

В постановлении Конституционного Суда Российской Федерации от 20.02.2001 N 3-П и в определении Конституционного Суда Российской Федерации от 08.04.2004 N 169-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью “Пром Лайн” на нарушение конституционных прав и свобод положением пункта 2 статьи 171 Налогового кодекса Российской Федерации" было отмечено, что под фактическими уплаченными поставщику суммами НДС следует понимать реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога.

Поэтому суммы НДС будут считаться уплаченными организацией Б организации А при выполнении двух условий:

- если организация В (новый должник) погасила задолженность перед организацией А (поставщиком товаров);

- если организация Б погасила свою задолженность перед организацией В.

Таким образом, в рассматриваемой ситуации организация Б сможет предъявить к вычету сумму "входного" НДС в размере 18 000 руб. только в октябре 2004 года, то есть после того, как произведет отгрузку продукции в адрес организации В. При этом у организации Б должен быть счет-фактура, оформленный организацией А, в котором сумма НДС выделена отдельной строкой;

б) в момент перевода долга на организацию В у организации Б возникает задолженность перед организацией В по поставке продукции на сумму 118 000 руб. Возникновение этой задолженности нельзя рассматривать как получение аванса в счет предстоящей поставки продукции. Поэтому в момент возникновения этой задолженности у организации Б не возникает обязанности по уплате в бюджет НДС (как при получении аванса).

НДС в размере 18 000 руб. необходимо начислить и уплатить в бюджет только после отгрузки продукции организации В.

В бухгалтерском учете организации Б оформляются следующие проводки:

Д-т 41 К-т 60- 100 000 руб.- оприходованы товары, поступившие от организации А;

Д-т 19 К-т 60- 18 000 руб.- отражен НДС по приобретенным товарам;

Д-т 60 К-т 62- 118 000 руб.- отражен перевод долга по оплате товаров на организацию В в счет предстоящей поставки продукции;

Д-т 62 К-т 90-1- 118 000 руб.- отгружена продукция в адрес организации В;

Д-т 90, субсчет "НДС", К-т 68- 18 000 руб.- начислен к уплате в бюджет НДС со стоимости отгруженной продукции;

Д-т 68 К-т 19- 18 000 руб.- предъявлена к вычету сумма НДС по приобретенным у организации А товарам.

Учет у нового должника (организации В)

В бухгалтерском учете организации В принятие на себя задолженности организации Б перед организацией А отражается следующими записями:

Д-т 60, субсчет "Расчеты с организацией Б", К-т 76, субсчет "Расчеты с организацией А",- 118 000 руб. - отражена принятая задолженность;

Д-т 76, субсчет "Расчеты с организацией А", К-т 51- 118 000 руб. - погашена задолженность перед организацией А.

После поступления от организации Б продукции на сумму 118 000 руб. организация В сразу же получает право на вычет "входного" НДС по этой продукции при наличии счета-фактуры, выставленного организацией Б, и при условии, что приобретенная продукция предназначена для осуществления операций, облагаемых НДС:

Д-т 10 (41) К-т 60, субсчет "Расчеты с организацией Б", - 100 000 руб. - поступила продукция от организации Б;

Д-т 19 К-т 60, субсчет "Расчеты с организацией Б", - 18 000 руб. - отражен НДС по приобретенной продукции;

Д-т 68 К-т 19- 18 000 руб. - предъявлен к вычету НДС по приобретенной у организации Б продукции.

3. Исполнение обязательств третьими лицами

Пункт 1 ст. 313 ГК РФ предусматривает возможность возложения должником исполнения обязательства на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не следует обязанность должника исполнить обязательство лично.

В этом случае третье лицо будет выступать в роли плательщика, и кредитор обязан принять исполнение денежного обязательства за должника третьим лицом. Законодательство не возлагает на кредитора обязанности проверять, почему третье лицо предлагает ему исполнение за должника. ГК РФ не содержит перечня оснований, в силу которых исполнение обязательств может быть возложено должником на третье лицо.

Третьим лицом является тот, кто, не относясь к числу контрагентов, оказывается в юридически значимой связи с должником или кредитором либо с обоими.

При исполнении обязательств третьим лицом первоначальный должник из обязательственных отношений с кредитором не выбывает, оставаясь обязанным до момента исполнения его обязательства третьим лицом.

При возложении исполнения обязательства на третье лицо перемены лиц в обязательстве не происходит.

Исполнение обязательства третьим лицом применяется в ситуациях, при которых организация в силу каких-либо обстоятельств не может самостоятельно выполнить свои обязательства по договору или когда она имеет дебитора, готового принять на себя обязательства этой организации и тем самым погасить свою задолженность перед ним.

В случае возложения исполнения обязательства на третье лицо за покупателем числится задолженность перед продавцом товара (исполнителем либо получателем работ, услуг) вплоть до поступления средств на счет продавца. Поэтому для возложения исполнения обязательства на третье лицо согласия кредитора не требуется (это может быть двусторонняя договоренность покупателя с третьим лицом).

Исполнение обязательства третьим лицом может быть осуществлено на основании простого письма с просьбой произвести исполнение обязательства (оплатить товар, работу, услугу, отгрузить товар, выполнить работы, оказать услуги) вышеуказанному получателю (продавцу либо покупателю товаров, исполнителю либо получателю работ, услуг).

При исполнении обязательства третьим лицом во всех первичных документах делается ссылка на то, что исполнение обязательства осуществляется за основного должника.

Основной должник остается обязанным перед кредитором до того момента, пока обязательство не будет исполнено третьим лицом.

Основной должник и кредитор составляют акт взаимозачета по договору (либо иной аналогичный документ) с указанием на то, что обязательство было исполнено третьим лицом.

Должник обязан нести ответственность за действия третьего лица как за свои собственные.

Согласно ст. 403 ГК РФ за неисполнение или ненадлежащее исполнение обязательства третьими лицами, на которых было возложено исполнение, отвечает должник (покупатель), если законом прямо не установлено, что ответственность несет третье лицо, являющееся непосредственным исполнителем.

Согласно п. 2 ст. 408 ГК РФ кредитор (поставщик), принимая исполнение обязательства, обязан выдать должнику (покупателю) по его требованию документ в получении исполнения обязательства полностью или в соответствующей части.

Таким документом может быть, например, подтверждение банка о перечислении денежных средств на расчетный счет поставщика.

Третье лицо, исполняющее обязательство, в первичных документах указывает на то, что соответствующие действия осуществляются им во исполнение обязательств основного должника (например, при перечислении денежных средств в платежном поручении следует указать: "оплата за. по договору N. от. " (номер и дата договора между покупателем и продавцом). Эти ссылки являются для продавца основанием для зачета поступивших от третьего лица денежных средств в счет погашения обязательства покупателя.

Продавец должен иметь на конец отчетного периода в наличии документы, подтверждающие отношение поступивших сумм к расчетам по конкретному договору, чтобы на основании этих документов отразить в бухгалтерском учете операцию получения средств в счет расчетов по данному договору, включить их в налоговую базу.

Если необходимых для таких действий документов у организации-продавца на конец отчетного периода нет (то есть поступившие суммы не идентифицированы), то она должна отправить назад поступившие средства (и, таким образом, своими действиями отказаться от предполагаемого дара). В противном случае при проведении налоговыми органами документальной проверки обязательно встанет вопрос о необходимости учета этих сумм в качестве внереализационных доходов в составе налоговой базы по налогу на прибыль.

Покупатель-должник при возложении обязательства на третье лицо обязан дать ему исчерпывающую информацию о порядке заполнения платежного поручения.

Это может быть письмо примерно следующего содержания:

Re: Переуступка долга, договор цессии

"Практическая бухгалтерия", 2007, N 4

Бывает, что продавцу товаров, услуг легче "скинуть" дебиторскую задолженность клиента, чем пытаться получить ее. В предыдущем номере журнала "Практическая бухгалтерия" (N 3, март 2007 г.) мы анализировали последствия прощения долга. Но бывают случаи, когда кредитор избавляется от задолженности путем уступки права требования третьему лицу. С какими нюансами сталкивается бухгалтер в этой ситуации?

Сразу оговоримся, при переуступке прав требования у самого должника изменения происходят лишь в аналитике. В этой связи рассмотрим вопросы отражения продажи (покупки) дебиторской задолженности в учете соответственно продавца (покупателя) дебиторской задолженности.

Гражданский кодекс предоставляет право кредитору-цеденту передать долг третьему лицу - цессионарию. Согласие самого должника в этом случае не требуется (ст. 382 ГК РФ).

Как правило, от просроченной задолженности "избавляются" по сниженной цене. Это обусловлено тем, что договор цессии должен быть возмездным. В противном случае налоговики могут признать сделку дарением.

Но даже при передаче долга по сниженной цене у цедента возникает угроза того, что инспекторы "придерутся" к убыточности (экономической необоснованности) сделки. Поэтому продающему задолженность кредитору перед заключением договора цессии следует составить служебную записку. В ней нужно обосновать цену и указать причины необходимости данной операции. Среди причин могут быть такие как невозможность получения дебиторской задолженности с должника, невыгодность попыток ее получить, возникновение дополнительных расходов при взыскании задолженности. Также в документе желательно указать, что переуступка права требования поможет компании своевременно привлечь деньги и направить их в "нужное русло".

Внимание! Датой признания дохода по договору уступки права требования является день, когда право требования переходит от прежнего владельца дебиторской задолженности к новому.

У цедента. При передаче права требования новому кредитору база по НДС повторно не возникает (п. 1 ст. 155 НК РФ). Дело в том, что при реализации товара цедент уже начислял налог с договорной цены товара (услуги) и перечислил его в бюджет на дату отгрузки товаров покупателю.

У нового кредитора. При реализации новым кредитором права требования третьему лицу база по НДС определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или при прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования (п. 2 ст. 155 НК РФ). Аналогичная позиция изложена в Письме Минфина России от 26 июня 2006 г. N 03-04-11/111.

При этом, если требование должником не исполнено и, соответственно, доход не получен, базы по НДС не возникает.

Налог на прибыль

У цедента. Если цедент уступает право требования долга до наступления срока платежа, предусмотренного договором реализации товаров (работ, услуг), то полученный убыток снижает базу по налогу на прибыль. При этом величина убытка определяется в размере суммы процентов, которую цедент уплатил бы с учетом требований ст. 269 Налогового кодекса по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором (п. 1 ст. 279 НК РФ).

Если же право требования уступается после наступления срока платежа, то отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) также признается убытком (п. 2 ст. 279 НК РФ). Но он будет включаться в состав внереализационных расходов в размере 50 процентов от суммы убытка на дату уступки права и в размере 50 процентов от суммы убытка по истечении 45 календарных дней с даты уступки права требования.

У нового кредитора. Налогоплательщик может уменьшить доход от операций по приобретению дебиторской задолженности на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией (пп. 2.1 п. 1 ст. 268 НК РФ). При дальнейшей реализации права требования долга налогоплательщиком, купившим это право, указанная операция рассматривается как реализация финансовых услуг. Доход от их реализации определяется как стоимость имущества, причитающегося цессионарию при последующей уступке права требования или прекращении соответствующего обязательства.

Это важно. При погашении заемщиком суммы займа денежные средства или иное имущество, полученные в счет погашения долгового обязательства, не включаются в налоговую базу. Учитываются только доходы в виде процентов (дисконта), полученные по договору займа (кредита).

У цедента уступка права требования оформляется через счет 91 "Прочие доходы и расходы".

Для цессионария же приобретение дебиторской задолженности на основе уступки права требования является одним из видов финансовых вложений (п. 3 ПБУ 19/02). Их принимают к учету по первоначальной стоимости, в которую включают все расходы, связанные с приобретением.

Пример. ООО "Первый" поставило клиенту ООО "Должник" товары на сумму 354 000 руб. (в т.ч. НДС 18% - 54 000 руб.). Себестоимость товара - 200 000 руб.

ООО "Должник" не оплатило товары в срок. Поэтому первоначальный кредитор - ООО "Первый" - решил продать данную задолженность ООО "Второй" по договору уступки прав требования (цессии) за 236 000 руб. Помимо цены приобретения новый кредитор - ООО "Второй" - произвел оплату за юридические услуги по оформлению сделки в размере 4720 руб. (в т.ч. НДС 18% - 720 руб.).

ООО "Должник" погасило свою задолженность в полной сумме (354 000 руб.).

В бухгалтерском учете нового кредитора - ООО "Второй" данная сделка будет отражена следующим образом:

Дебет 58 субсчет "Уступка прав требования" Кредит 60 (76)

- 236 000 руб. - приобретена дебиторская задолженность;

Дебет 58 субсчет "Уступка прав требования" Кредит 60 (76)

- 4720 руб. - отражены юридические услуги в составе финансовых вложений;

Дебет 60 (76) Кредит 51

- 240 720 руб. (236 000 + 4720) - произведена оплата первоначальному кредитору и юридической фирме за оказанные услуги;

Дебет 51 Кредит 91-1

- 354 000 руб. - должник погасил задолженность;

Дебет 91-2 Кредит 58 субсчет "Уступка прав требования"

- 240 720 руб. - списана первоначальная стоимость дебиторской задолженности.

Разница между полученным доходом и расходами по приобретению дебиторской задолженности - 113 280 руб. (354 000 - 240 720) - является базой для налогообложения НДС, который составит 17 280 руб. (113 280 x 18/118);

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС"

- 17 280 руб. - начислен НДС с разницы между доходом и расходом цессионария;

Дебет 91-9 Кредит 99

- 96 000 (354 000 - 240 720 - 17 280) - отражена прибыль.

А.Бунина

Аудитор

Подписано в печать

26.03.2007

Re: Переуступка долга, договор цессии

это все понятно, но во всех рекомендациях по учету договора цессии приводится именно такие проводки.

А правильно ли я понимаю, что Ваша фирма со своей стороны провела данный договор цессии, и отразила его в своих книгах, а другая сторона ничего не сделала? Как это все выглядело документально? На основании чего делались проводки?

Re: Переуступка долга, договор цессии

Когда я озвучил что на нас висит кредиторка я имел ввиду что мы были должны контрагенту за оказанные услуги - мы их не оплатили и они висели у нас по Кредиту 60.1. Бывший руководитель был в курсе о ликвидации кредитора и договорился с ним вместо оплаты задолженности переуступить ее третьей стороне. Далее по его словам он дал указание бухгалтерам провести переуступку, но последние по каким-то причинам этого не сделали и сейчас с них не спросишь (уволились). Все это всплыло постольку-поскольку к нам обратилась третья сторона затребовать долг, а документально у нас ничего нет. В настоящий момент мы попросили новых кредиторов предоставить документы, подтверждающие факт передачи долга. Полной информацией я пока не владею но стараюсь проработать все варианты, а постольку-поскольку отчетность за эти периоды уже сдана потому и интересуюсь возможностью отражения данной операции (переуступки) задним числом обойдясь малой кровью (без подачи уточненок и пр.) а 91 счет сами понимаете - это уже уточненки.