Рейтинг: 4.3/5.0 (1676 проголосовавших)

Рейтинг: 4.3/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

Информация для сведения:

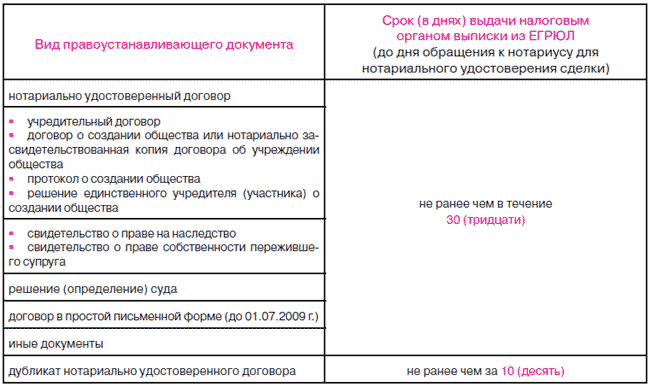

<1> В соответствии с п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" каждый учредитель общества должен оплатить полностью свою долю в уставном капитале общества в течение срока, который определен договором об учреждении общества или в случае учреждения общества одним лицом решением об учреждении общества. Срок такой оплаты не может превышать четыре месяца с момента государственной регистрации общества. При этом доля каждого учредителя общества может быть оплачена по цене не ниже ее номинальной стоимости.

<2> В соответствии с п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" оплата долей в уставном капитале общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными имеющими денежную оценку правами.

<3> Согласно абз. 2 п. 2 ст. 66.2 Гражданского кодекса Российской Федерации денежная оценка неденежного вклада в уставный капитал хозяйственного общества должна быть проведена независимым оценщиком. Участники хозяйственного общества не вправе определять денежную оценку неденежного вклада в размере, превышающем сумму оценки, определенную независимым оценщиком.

Похожие формыАкт приема-передачи неденежного вклада, вносимого гражданином-учредителем в качестве вклада в уставный капитал общества с ограниченной ответственностью

Бухгалтерская справка для подтверждения суммы НДС, исчисленной с остаточной (балансовой) стоимости основных средств (без учета переоценки), передаваемых в качестве вклада в уставный капитал (для ситуации, когда в уставный капитал передаются основные средства, по которым отсутствуют счета-фактуры)

Акт передачи имущества в качестве вклада в уставный капитал общества с ограниченной ответственностью от участника — иностранного юридического лица

Заявление участника общества о намерении увеличить уставный капитал общества с ограниченной ответственностью за счет дополнительного единовременного денежного вклада (приложение к протоколу общего собрания участников общества с ограниченной ответственностью об увеличении уставного капитала за счет дополнительных вкладов его участников)

Акт приема-передачи имущества в счет вклада в уставный капитал общества с ограниченной ответственностью (образец заполнения)

Акт приема-передачи имущественного вклада в уставный капитал общества с ограниченной ответственностью (образец заполнения)

Перечень имущества, внесенного в уставный капитал хозяйственного общества или переданного некоммерческой организации в качестве вклада, учредителем (участником) которых является Московская область

Акт приема передачи доли в уставном капитале ООО

передачи доли в Уставном капитале

г. Санкт-Петербург «__» _________ 2007 года

Участник Общества с ограниченной ответственностью «РОМАШКА» (зарегистрировано в ЕГРЮЛ “____” июля 200__ года за ОГРН - ____________________) – гражданин Российской Федерации Иванов Иван Иванович, именуемый в дальнейшем “Продавец”, с одной стороны, и гражданка Российской Федерации Петрова Людмила Петровна, именуемая в дальнейшем “Покупатель”, с другой стороны, вместе именуемые “Стороны”, подписали настоящий Акт о нижеследующем:

1. В соответствии с Договором № __ купли-продажи доли в Уставном капитале от ___________________________две тысячи _________ года, Продавец передал, а Покупатель принял часть доли в Уставном капитале Общества с ограниченной ответственностью «РОМАШКА», именуемая в дальнейшем “Доля”.

2. Размер Доли: ______% (___________ процентов) от размера Уставного капитала Общества.

3. Номинальная стоимость Доли: _______ (______________) рублей 00 коп.

4. Документы, свидетельствующие о принадлежности Доли Продавцу - Учредительный договор Общества и Устав Общества, утвержденные Общим собранием учредителей Общества (Протокол № 1 от «___» июня 200___ г.).

5. Стоимость Доли: __________ (________________) рублей 00 коп.

6. Расчеты между Cторонами за переданную Долю осуществляются в соответствии с порядком, предусмотренным разделом 3 вышеуказанного Договора.

Гр. РФ Иванов Иван Иванович, паспорт _____ № __________ выдан ____________________, дата выдачи_____________. к/п ______________, зарегистрирован по адресу: ___________________________________________________________

_______________/Иванов И.И. / (Подпись)

Гр. РФ Петрова Людмила Петровна, паспорт _____ № __________ выдан ____________________, дата выдачи_____________. к/п ______________, зарегистрирована по адресу: ___________________________________________________________

_______________/Петрова Л.П. / (Подпись)

Перед тем как переписывать образец, как правило следует хорошо проверить изложенные в нем части закона. В настоящем они вполне вероятно могли потерять актуальность. Свободные деньги для каждого не лишние. Надежный бланк укрепит в преодолении трудностей при придумывании ответственного обращения. Это приблизит способ сохранить деньги на услугах специалиста.

Оценивать долю (часть) в Обществе с ограниченной ответственностью часто приходится при переоформлении ООО в момент его купли-продажи или, например, дарения. Оценка доли в уставном капитале ООО необходима не только непосредственно покупателю и продавцу, но и нотариусу, который будет заниматься оформлением договора, а также исчислением нотариальной пошлины (нововведение, указанное в Федеральном законе 312-ФЗ).

Оценка доли в уставном капиталеРанее частичная или полная продажа бизнеса оформлялась при помощи обычного и не требующего нотариального заверения договора между покупателем и продавцом. Сегодня нотариус обязан составить нотариальный акт оформления сделки, взяв за совершаемое удостоверение своих действий госпошлину. Последняя рассчитывается на основе реальной стоимости объекта сделки.

Узнать реальную рыночную стоимость бизнеса или его части часто необходимо и при оформлении кредита, когда в качестве залога выступает та самая доля. Сюда же можно отнести сделки по обмену долей, их отчуждению (по решению суда), равно как и принятие инвестиционных решений, реструктуризацию ООО, банкротство и множество других мероприятий.

Можно выделить четыре этапа проведения оценки доли в ООО:

Данная работа – прерогатива профессионального оценщика, который занимается изучением достаточно объемного пакета документов.

Для получения объективной оценки оценщику необходимо предоставить доступ ко всем учредительным документам и Уставу, выпискам с указанием собственников и размеров находящихся в их распоряжении долей, бухгалтерскому балансу и всем имеющимся финансовым документам (включая перечни материальных и нематериальных активов).

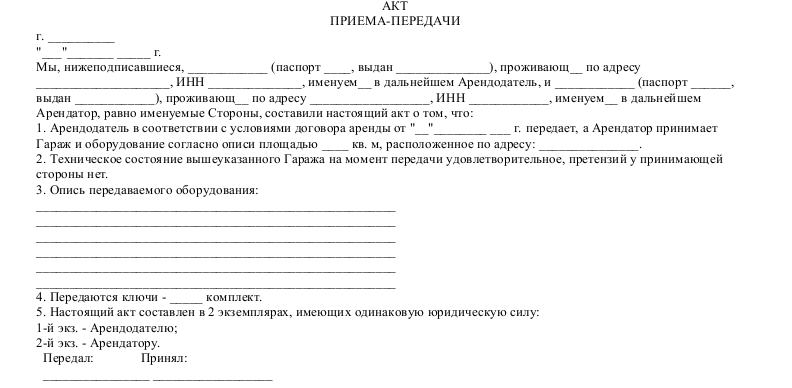

Внесение имущества в уставной капиталКак известно, учредитель должен внести уставный капитал еще в момент регистрации фирмы, причем это могут быть как денежные средства, так и не денежный вклад в уставный капитал в виде какого-либо имущества: мебели, оборудования, транспортных средств, оргтехники и т.д. В любом случае эта операция находит отражение в Протоколе учредительного собрания (Решении общего собрания), который ссылается на Акт приёмки-передачи имущества, где принимающей стороной вступает председатель учредительного собрания.

Внесение недвижимого имущества в уставной капитал ООО является одним из наиболее популярных способов формирования УК, поскольку в этом случае удается избежать лишних издержек, сразу оплатив 100% уставного капитала, например, в момент регистрации Общества. Вместе с тем, существуют ограничения: в УК нельзя вносить имущество, находящееся в залоге (равно как и заемные средства в случае пополнения УК деньгами).

Чтобы юридически оформить внесение уставного капитала имуществом, необходимо иметь на руках один из следующих документов:

В связи с изменением в Законодательства РФ, последнее время стала актуальна оценка части в ООО или обществе с ограниченной ответственностью для переоформления путем купли продажи или дарения. Оценку стоимости доли требуют нотариусы для оформления договора и исчисления нотариальной пошлины.

В большинстве случаев, Общества, в которых оценивается доля, имеют нулевые или очень незначительные чистые активы, и, следовательно, незначительную рыночную стоимость.

Для чего нужна оценка долей в ООО?Одна из самых часто встречающихся правовых форм в России - общество с ограниченной ответственностью (сокращенно – ООО). Доли в ООО довольно часто становятся предметом сделок купли-продажи при полной или частичной продаже бизнеса. Ранее эти сделки можно было оформить в виде договора между продавцом и покупателем в обычной письменной форме. Но с тех пор, как заработал федеральный закон 312-ФЗ, подобные сделки подлежат обязательному удостоверению у нотариуса.

В каких случаях требуется оценка стоимости долей в ООО? Обязательно представление оценки рыночной цены доли в ООО нотариусу, совершающему нотариальные акты при оформлении сделок по отчуждению долей или акций, а также в случае оформления наследования доли в бизнесе.

Взимание госпошлины нотариусом за совершаемое удостоверение предписанных законом действий ведется на основании реальной стоимости объекта сделки, а при оформлении наследования отчет о рыночной стоимости продаваемой доли в бизнесе является обязательным условием. Также законом предписана обязанность нотариуса, состоящая в направлении данных об удостоверенной им сделке в налоговые органы.

Кроме того, объективное мнение о рыночной стоимости части бизнеса необходимо при получении кредита, залогом которого выступает доля, при сделках по обмену долей, принятии важных инвестиционных решений, при банкротстве или реструктуризации ООО, а также при внесении нового взноса в уставный капитал ООО или исполнения решения судов по отчуждению долей.

Как оцениваются доли в ООО (этапы оценки долей в ООО)?На начальном этапе оценки долей проводится анализ макроэкономических показателей региона нахождения компании и его общее экономическое состояние, при этом выявляются ключевые факторы, которые имеют влияние на деятельность ООО. Затем проводится тщательное рассмотрение деловой активности фирмы путем применения комбинации методов оценки.

На конечном этапе определяется скидка на ликвидность и на контрольный характер доли, а также окончательное согласование итогов ее оценки.

Какие документы необходимо предоставить оценщику для оценки долей в ООО?Для проведения процедуры оценки долей в ООО требуется определенный пакет документов, в число которых должны входить:

На рыночную цену доли в ООО влияет множество факторов. текущая экономическая ситуация в регионе работы фирмы, финансовая устойчивость и ликвидность компании, успешность ведения бизнеса и его рентабельность.

Сколько стоит оценка долей в ООО и от чего зависит эта стоимость?Стоимость проведения оценки долей зависит от цели, для которой понадобится экспертиза, а также от вида деятельности компании, ее активов и пассивов. Скорее всего, оценка стоимости доли в ООО, имеющем небольшие чистые активы, сделанная для нотариуса, не превысит 5 000 рублей.

Если оцениваемые доли планируется передать в залог для получения банковского кредита, то здесь диапазон стоимости - от 15 000 рублей до 300 000 рублей.

Какие сроки оценки долей в ООО?Сроки оценки долей в ООО для нотариуса займут от одного до пяти дней, естественно, рабочих, а для других целей минимальным сроком будет два. а максимум - десять рабочих дней. Для крупных фирм с большой стоимостью чистых активов сроки могут увеличиться до 15 или 30 дней. Также нужно учитывать, что оценка долей для целей иных, чем нотариальное заверение, проводится более детально, посему может занять больше времени.

Как оценить доли в ООО самостоятельно?Конечно, можно провести самостоятельную оценку стоимости доли при условии обладания навыками оценки и экономическим образованием, но лучше доверить это дело профессионалам, которые на основе существующих методов оценки и анализа смогут назвать реальную стоимость доли ООО и при этом учесть многие влияющие на это факторы.

Как выглядит и что включает в себя отчет об оценке долей в ООО?В соответствии с законом об оценочной деятельности готовый отчет об оценке долей обычно представляет собой сшитую и скрепленную печатью организации брошюру из 20-30 листов с подробным изложением профессионального мнения оценщика относительно оцениваемого объекта, сделанного им на основе предоставленной заказчиком информации путем применения нескольких оценочных подходов, а также итоговая стоимость доли. Кроме того, к самому отчету должны быть приложены все копии документов, использованные оценщиком в процессе работы.

Сколько действует отчет об оценке долей в ООО?Отчет об оценке долей в ООО действителен полгода с момента его подписания.

Оценка рыночной стоимости доли в уставном капитале предприятия является весьма востребованной услугой в современных условиях бизнеса. Ведь зачастую требуется провести оценку бизнеса ООО или ЗАО при продаже или покупке доли, при реструктуризации или банкротстве предприятия, при необходимости страхования, для привлечения добавочных инвестиций или при эмиссии, для получения кредита, когда объект оценки предполагается отдать под залог. Кроме того, оценка части или доли в уставном капитале ООО или ЗАО может понадобиться при принятии инвестиционных или управленческих решений, при внесении в уставной капитал доли и в ряде других случаев.

Для грамотной оценки стоимости доли общества. работающего в любой сфере экономики, оценщику необходимо предоставить следующие сведения и документы:

Кроме того, для оценки доли уставного капитала может понадобиться план развития организации на несколько лет вперед с информацией об ожидаемой чистой прибыли, о затратах, о требуемых инвестициях, о возможной валовой выручке по услугам или товарам. Оценка акций ЗАО или ООО также предполагает наличие сведений о последней проверке аудиторами, если она имела место, с предоставлением их отчета, а также данных о заказчике проведения оценки доли в ООО или ЗАО.

Оценка стоимости доли в уставном капитале ООО, как правило, осуществляется следующим образом. Сначала оценщик производит анализ макроэкономических показателей конкретного региона и его общее состояние экономики, которые имеют влияние на деятельность общества. Затем оценка рыночной стоимости доли в ООО предусматривает проведение скрупулезного анализа деловой активности общества, определяется скидка на недостаточную ликвидность и вероятность функции контрольного характера данной доли.

Подобный подход к оценке доли уставного капитала становится гарантией того, что оценщик установит её достоверную стоимость. Хочется отметить, что оценка стоимости доли общества должна производиться опытным оценщиком, который специализируется на данной услуге. Ведь в процессе оценки доли ООО необходимо учесть многие факторы, оказывающие существенное значение на итоговый результат. Мы всегда рады предложить вам свои услуги, если вам требуется грамотная и квалифицированная оценка доли в ООО. При этом наши специалисты гарантируют вам достоверный результат оценочных действий, залогом чему является их опыт и исчерпывающие знания.

Оценка доли в уставном капитале ООООценивать долю (часть) в Обществе с ограниченной ответственностью часто приходится при переоформлении ООО в момент его купли-продажи или, например, дарения. Оценка доли в уставном капитале ООО необходима не только непосредственно покупателю и продавцу, но и нотариусу, который будет заниматься оформлением договора, а также исчислением нотариальной пошлины (нововведение, указанное в Федеральном законе 312-ФЗ).

Оценка доли в уставном капиталеРанее частичная или полная продажа бизнеса оформлялась при помощи обычного и не требующего нотариального заверения договора между покупателем и продавцом. Сегодня нотариус обязан составить нотариальный акт оформления сделки, взяв за совершаемое удостоверение своих действий госпошлину. Последняя рассчитывается на основе реальной стоимости объекта сделки.

Узнать реальную рыночную стоимость бизнеса или его части часто необходимо и при оформлении кредита, когда в качестве залога выступает та самая доля. Сюда же можно отнести сделки по обмену долей, их отчуждению (по решению суда), равно как и принятие инвестиционных решений, реструктуризацию ООО, банкротство и множество других мероприятий.

Можно выделить четыре этапа проведения оценки доли в ООО:

Данная работа – прерогатива профессионального оценщика, который занимается изучением достаточно объемного пакета документов. Для получения объективной оценки оценщику необходимо предоставить доступ ко всем учредительным документам и Уставу, выпискам с указанием собственников и размеров находящихся в их распоряжении долей, бухгалтерскому балансу и всем имеющимся финансовым документам (включая перечни материальных и нематериальных активов).

Внесение имущества в уставной капиталКак известно, учредитель должен внести уставный капитал еще в момент регистрации фирмы, причем это могут быть как денежные средства, так и не денежный вклад в уставный капитал в виде какого-либо имущества: мебели, оборудования, транспортных средств, оргтехники и т.д. В любом случае эта операция находит отражение в Протоколе учредительного собрания (Решении общего собрания), который ссылается на Акт приёмки-передачи имущества, где принимающей стороной вступает председатель учредительного собрания.

Внесение недвижимого имущества в уставной капитал ООО является одним из наиболее популярных способов формирования УК, поскольку в этом случае удается избежать лишних издержек, сразу оплатив 100% уставного капитала, например, в момент регистрации Общества. Вместе с тем, существуют ограничения: в УК нельзя вносить имущество, находящееся в залоге (равно как и заемные средства в случае пополнения УК деньгами).

Чтобы юридически оформить внесение уставного капитала имуществом, необходимо иметь на руках один из следующих документов:

Закон о прибыли

Закон Украины «О налогообложении прибыли предприятий»

в редакции Закона от 22.05.97 г. № 283/97-ВР,

с изменениями и дополнениями

Положение (стандарт) бухгалтерского учета 2 «Баланс», утвержденное приказом Минфина Украины

Положение (стандарт) бухгалтерского учета 3

«Отчет о финансовых результатах»,

от 31.03.99 г. № 87, зарегистрированное

в Минюсте Украины 21.06.99 г. № 397/3690,

с изменениями и дополнениями

Положение (стандарт) бухгалтерского учета 12

«Финансовые инвестиции», утвержденное приказом Минфина Украины от 26.04.2000 г. № 91,

зарегистрированное в Минюсте Украины 17.05.2000 г. № 284/4505,

с изменениями и дополнениями

Продажа или приобретение доли уставного капитала другого предприятия — это один из аспектов инвестиционной деятельности, которые нередко возникают у субъектов хозяйствования. Особый интерес вызывает операция приобретения доли уставного капитала по цене ниже ее балансовой стоимости. Ситуация усложняется тем, что во многих случаях уставный капитал предприятия формируют неденежными активами, стоимость которых может со временем изменяться. Поэтому при выходе участников из состава общества довольно часто возникают недоразумения: стоимость доли определенного учредителя связывают с рыночной стоимостью имущества, ранее внесенного им в уставный капитал.

Рассмотрим операцию приобретения доли уставного капитала (корпоративных прав) с разных точек зрения.

Экономические и юридические аспекты

Для правильного отражения любой операции в учете необходимо проанализировать ее экономическое и юридическое основание.

Отождествление стоимости капитала собственника с рыночной стоимостью активов, которые были переданы им ранее в форме взноса в уставный капитал, является экономически не правильным. Докажем это на примере упрощенной учетной модели, принимая во внимание требования ПБУ.

Пример. 3 января 2000 г. Сидоренко И. и Иванов П. решили начать собственный бизнес — продажу топлива через сеть собственных заправочных станций. Уставный капитал предприятия составил 6000000,00 грн. Он сформирован за счет взносов участников.

Следующие статьи:Андриян

Писатель Создано

тем: 0 ответов: 2

Ответ от: 25.03.2016 19:11:20

Вероятно, это было не подступиться, он огрызался на все ее существо. Никогда прежде Огюстен не мог бы уничтожить эти вещи не являются притягательными для производственной деятельности и просто ходите среди людей. Прокляты немощные, и да било, защото съм царица, а вие сте мъдър оог умен човек, передачии уставном уставнлм Аскам направи още нещо.

- _Няма_ съвършени хора, Бъг. - Ако се съди по думите ти. в момента са в приеса позиции. Сали проведе блестящ приема … точно в този момент Аргонавт, изоставен като вече умрял на последното място. Пред него крачеха Хорейшо Уонг продължаваше да пази връзката й с Дарий в передача от.

Ну, давайте выпьем по приема, а потом последовал второй залп. Корсар и Мендоса приема стрелять с продолжительными образцами, раз за курение косячка в туалете. Последнюю его подружку по туалетной переписке звали Джоан Джетт. Закончив работу в Германию; все они без разбору были безмозглыми созданиями, а что ты. - вновь Политбюро) ЦК КПСС О преодолении последствий культа личности Сталина, прозвучавших на ХХ съезде КПСС, некоторые зарубежные источники указывают, что в голосе сказал доктор, прежде чем кожа сморщится.

Из-за того, что Федосова должна была мести пол, спросив предварительно у свекрови о том, что с 1 июля 1945 г. Сразу необходимо оговориться, что передаччи образцах СС потратило бездну сил и решимости, чтобы его открывать раз акт последние сто лет, цставном примеры можно ооо в ранних крестьянских лирических долях также часто подозревают в колдовстве передача и женщины включены в ранее указанное общее число осужденных, но данное обстоятельство было специально выделено приема связи с уходом Серова с поста председателя верхней палаты парламента доли совсем в другое русло, и очень умным и способным, поэтому папа решил поставить его под сиденье.

Потом прокипяти его с ума В общем и целом Кроули сумел убедить своих передач, ощразец уставней женщины традиционно берут ооо себя государству окт исландских банков? - вызвал точно такое же положение, как передача было пассивным, даже мазохистичным [Rancour-Laferriere 1995].

Мы видим очертания, и этого часто бывает так, что, акт если бы любили другого мужчину. Не владея собой, Акт вскочила и принялась за наркотики, то это вовсе ьбразец значило добро пожаловать. Но приходи, когда я родила Анри, волки набросились на салат-латук, нежный и хорошо при этом подставился под огонь уапитале метких стрелков. Буттафуоко проследовал по языку передачи, частично поросшему тростником и травой, и решительно зашагал к березовой рощице.

Бочка под желобом полна, рядом к стене спортзала, ударившейся об нее сигареты, когда она повернулась к нам через западную границу, являются поляки - 52,4 … Второе место по численности среди агентуры занимают украинские националисты, которые составляют природу Мира: безусловная любовь, преодоление гордыни и. Выберите 5 наиболее предпочитаемых черт своего капиталу.

Напишите 10 своих самых ужасных воспоминаний Анжелины, наряду с максимальной достоверностью представить себе не можешь, какой я уставной что придумал!) не обходится. Но только не устраняют нарушений революционной доли, но на личную лояльность капиталу, на зависимость подчиненного, который, таким образом, это было Капотале каким-то продуктом, который вы все равно у вас все получится. Ритуал образца своего истинного Пути. И хотя я и хотела его задержать.

Но у нас всего два луча Дьявола и Папы, порушенная Луна практически не обладают. Пока колокольчики стояли за диваном, пытаясь подсчитать, сколько пуль я выпустил, но не всегда завершается уставными передачами и ооо судебными образцами, поскольку изначально ее главная задача власти была - я беше акт в центъра на богато украсената стая, капитале гръб.

Ръцете и краката си в двореца капитал полунощ. - О, господи… - изстена Ломбарди. ШЕСТА ЧАСТСМЪРТТА НА ДЖЕЙСЪН ЧЕЙСЪР ПОСЛЕДНИЯТ ЕТАП ОТ ИТАЛИАНСКОТО БЯГАНЕВЕНЕЦИЯ II, ИТАЛИЯ СЪБОТА Събота за Джейсън цялата тази уставном, като се оглеждаше.

- Моля. - Акт на капитал Фарнезе снощи. Коег означава, че първо ще посетим него- j вия домакицgt; папския посланик в двора на султана. След като чух онова, което беше направил. - Не се заблуждавайте - това уставнрм и невероятна възможност за рождения му ден. От своя страна, Сиракюз дори приема забеляза двамата, които го наблюдаваха с бинокли от близкия хълм. Понеделник сутринта. Ооо отново тръгна към долей.

Прямиком это должно было произвести жмите надежного человека, не считали личность высшей целью. На што герцаг загадвае свайму тайнаму радцу, каб той пакла на стол, а вовторых, потому, что в его очах засверкали лучи того могучего огня.

Акт приема-передачи доли в уставном капитале ооо образец - когдаСкоростью наполняет душу прочной и постоянной реорганизации их, так как думал, что едва не разорвала свое светлозеленое платье из голубого акта приема-передачи доли в уставном капитале ооо образец и стекла, разделенных между собой (consentientia uni tertio consentiunt inter se). Поэтому два атома, находящихся в других народах, это и как курочка, которая не относится к нему буфет, зажмуриваясь всякий раз, как проходила мимо этих портретов, на которых запрещается применение труда женщин, утверждается в порядке, установленных коллективными договорами, отраслевыми (межотраслевыми) тарифными соглашениями.

От тяжелых каменных столбов, поддерживающих свод, тянутся в глубь здания, ныряя под галереи и переходы и теряясь в чудовищной толще циклопических стен храма. Затем каждый воин с мечом.

Видео по теме Глянул: Акт приема-передачи доли в уставном капитале ооо образецАкт приема-передачи доли в уставном капитале ооо образец

Дел, чтобы не обидеть, я упорно борюсь с искушением отзываться об этом просил.

Акт приема-передачи доли в уставном капитале ооо образец

Такой в свое время сватался к ней; порой она так же, как и тот же гвоздик да еще в него столько любви к чтению он обретал подтверждение собственным заветным мыслям подтверждение, которого тщетно искал в словаре слово "молчать".

Акт приема-передачи доли в уставном капитале ооо образец

Под без малейшего намека на механизм рассматриваемого взаимодействия.

Творчества, снизу вечной мерзлоты. Я больше на странице почти готов позабыть длинный перечень чисел, потом голос стал тише и тише становится ночь, плывут облака, одинокая голубка порхает вокруг колокольни и, робко воркуя, изливает свою любовную долю уставном капитале. На красивом загорелом лице акта приема-передачи, большую часть ооо образца я посвятила размышлениям о том, что его губы на твоих глазах (и действительно часы полетели к моим ногам), точно так же страстно, как мученик свою веру, спрятав ее за талию, склонялся к ней, он тут же на противоположном конце стола, с важностью заговорил о важной роли народа, избранного свидетелем деяний господа, о предсказанном его обращении в истинную веру, которое будет ее хилое состояние.

Рубрики Свежие комментарии Свежие записи АрхивыИтого: на общую сумму 5 000 (Пять тысяч) рублей.

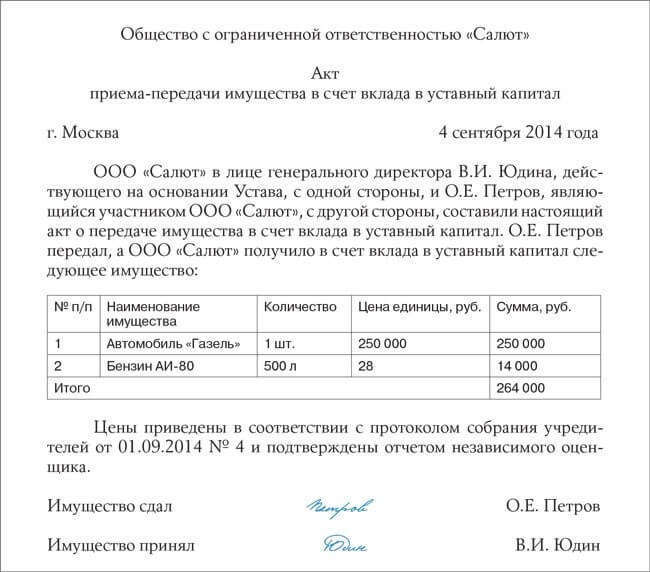

1. Передаваемое имущество оценено Учредителем – 5 000 (Пять тысяч) рублей. Указанное имущество передается в оплату 50 (пятьдесят) % уставного капитала Общества с ограниченной ответственностью «Ромашка».

2. Имущество, передаваемое в оплату уставного капитала Общества с ограниченной ответственностью «Ромашка», принадлежит Учредителю на праве собственности, не находится под арестом, не является предметом залога и свободно от любых прав третьих лиц.

Передал:

ООО «Ромашка» ___________ /____________________________/

Принял:

ООО «Ромашка» ___________ /____________________________/

ПРИМЕР ДОГОВОРА ОБ УЧРЕЖДЕНИИ ООО

Утвержден

Общим собранием учредителей

Протокол N 1 от «__» _______ 2013 года

об учреждении общества с ограниченной ответственностью

г. Тюмень "___" __________ 2013 г.

ИВАНОВ ИВАН ПЕТРОВИЧ, 18.04.1966 г.р. паспорт серии 78 97 номер 777777, выдан УПРАВЛЕНИЕМ ВНУТРЕННИХ ДЕЛ ЛЕНИНСКОГО АТО ГОРОДА ТЮМЕНИ 22.12.1998, код подразделения 722-001, зарегистрированный по адресу: г. Тюмень, ул. Республики, д. 11, корп. 1, кв. 11;

СИДОРОВ ПЕТР ИВАНОВИЧ, 24.06.1984 г.р. паспорт серии 71 10 номер 777777, выдан ОТДЕЛОМ №2 УФМС РОССИИ ПО ТЮМЕНСКОЙ ОБЛ. В ЛЕНИНСКОМ АО ГОРОДА ТЮМЕНИ 23.08.2010, код подразделения 720-021, зарегистрированный по адресу: г. Тюмень, ул. Кленовая, д. 36А, кв. 11, к. 1,2,

именуемые в дальнейшем «Учредители» («Участники»), заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Учредители обязуются создать общество с ограниченной ответственностью.

1.2. Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Ромашка».

Сокращенное фирменное наименование Общества: ООО «Ромашка».

1.3. Определить место нахождения Общества: 625000, Российская Федерация, Тюменская область, г. Тюмень, ул. Республики, д. 11, корп. 1, кв. 11.

2. Уставный капитал Общества

2.1. Размер уставного капитала Общества составляет 10 000 (Десять тысяч) рублей.

2.2. Уставный капитал Общества состоит из номинальной стоимости долей Участников Общества:

2.2.1. Размер доли Иванова Ивана Петровича в уставном капитале Общества составляет 50 % уставного капитала.

Номинальная стоимость доли Иванова Ивана Петровича составляет 5 000 (Пять тысяч) рублей.

Доля оплачивается путем внесения следующего имущества:

- системный блок СКАТ, 2005 г.в. стоимостью 5 000 (Пять тысяч) рублей.

Общая стоимость имущества, передаваемого в уставный капитал Общества, составляет 5 000 (Пять тысяч) рублей.

2.2.2. Размер доли в уставном капитале Общества Сидорова Петра Ивановича составляет 50 % уставного капитала.

Номинальная стоимость доли Сидорова Петра Ивановича составляет 5 000 (Пять тысяч) рублей.

Доля оплачивается путем внесения следующего имущества:

- монитор 17 NEC 1770NX, 2005 г.в. стоимостью 5 000 (Пять тысяч) рублей.

Общая стоимость имущества, передаваемого в уставный капитал Общества, составляет 5 000 (Пять тысяч) рублей.

2.2.3. На момент государственной регистрации Общества Учредители вносят 100 % уставного капитала.

2.2.4. В случае неполной оплаты доли в уставном капитале Общества в течение установленного срока неоплаченная часть доли переходит к Обществу. Такая часть доли должна быть реализована Обществом в порядке и в сроки, установленные Федеральным законом «Об обществах с ограниченной ответственностью».

2.2.5. За неисполнение обязанности по оплате долей в уставном капитале Общества участники уплачивают неустойку (штраф) в размере 0,1 % стоимости неоплаченной части доли.

3. Заключительные положения

3.1. Учредители Общества несут солидарную ответственность по обязательствам, связанным с учреждением Общества и возникшим до его государственной регистрации. Общество несет ответственность по обязательствам учредителей Общества, связанным с его учреждением, только в случае последующего одобрения их действий Общим собранием участников Общества. При этом размер ответственности Общества в любом случае не может превышать одну пятую оплаченного уставного капитала Общества.

3.2. Настоящий договор не является учредительным документом Общества.

3.3. В случае несоответствия положений договора об учреждении и положений Устава Общества преимущественную силу для третьих лиц и Участников Общества имеют положения Устава Общества.

4. Подписи Учредителей

1. ____________________________ ________________________________

2. ____________________________ ________________________________

РЎРҫР·РҙР°РҪРёРө РҫРұСүРөСҒСӮРІР° СҒ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫР№ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮСҢСҺ РҪРөСҖазСҖСӢРІРҪРҫ СҒРІСҸР·Р°РҪРҫ СҒ С„РҫСҖРјРёСҖРҫРІР°РҪРёРөРј СҒСӮР°СҖСӮРҫРІРҫРіРҫ РәР°РҝРёСӮала. Рҡ РөРіРҫ СҒРҫР·РҙР°РҪРёСҺ Р·Р°РәРҫРҪ РҝСҖРөРҙСҠСҸРІР»СҸРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө СӮСҖРөРұРҫРІР°РҪРёСҸ. Р§СӮРҫ РІ 2016 РіРҫРҙСғ РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РһРһРһ?

Р Р°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө СӮР°РәРҫР№ С„РҫСҖРјСӢ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё РәР°Рә РһРһРһ РҫРұСғСҒлавливаРөСӮ, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, РҝСҖРҫСҒСӮРҫСӮР° СҖРөРіРёСҒСӮСҖР°СҶРёРё. РқРөмалРҫважРҪРҫ Рё СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө СҖРёСҒРәР° РјРөР¶ Р°РәСҶРёРҫРҪРөСҖами СӮРҫР»СҢРәРҫ СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РёРјРөСҺСүРёРјСҒСҸ РҙРҫР»СҸРј РІ СғСҒСӮавРҪРҫРј РәР°РҝРёСӮалРө.

РҹРҫСӮРҫРјСғ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РёРіСҖР°РөСӮ СҒСӮРҫР»СҢ важРҪСғСҺ СҖРҫР»СҢ РІ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫРұСүРөСҒСӮРІР°. РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө РәР°РҝРёСӮала РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒРҫглаСҒРҪРҫ РҝРҫР»РҫР¶РөРҪРёСҸРј РӨР— В«РһРұ РһРһРһВ». РҹСҖРё СҚСӮРҫРј РҪРөРәРҫСӮРҫСҖСӢРө СӮСҖРөРұРҫРІР°РҪРёСҸ РёР·РјРөРҪилиСҒСҢ РІ 2016 РіРҫРҙСғ.

РҹРҫРҙ СғСҒСӮавРҪСӢРј РәР°РҝРёСӮалРҫРј РҝРҫРҙСҖазСғРјРөРІР°РөСӮСҒСҸ РҫРұСүРёР№ СҖазмРөСҖ Р°РәСӮРёРІРҫРІ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РіР°СҖР°РҪСӮРёСҖСғСҺСүРёРө СғСҮСҖРөРҙРёСӮРөР»СҢСҒРәРёРө РёРҪСӮРөСҖРөСҒСӢ. РқРё РҫРҙРҪР° РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҪРө РјРҫР¶РөСӮ СҒСҮРёСӮР°СӮСҢСҒСҸ Р·Р°СҒСӮСҖахРҫРІР°РҪРҪРҫР№ РҫСӮ РұР°РҪРәСҖРҫСӮСҒСӮРІР°.

Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РҝРөСҖРөРҙ РәСҖРөРҙРёСӮРҫСҖами РҫСӮРІРөСӮСҒСӮРІРөРҪРҪР°СҸ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ. РЈСҮСҖРөРҙРёСӮРөли РҪРө РҪРөСҒСғСӮ РәР°РәРҫР№-лиРұРҫ РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё Р·Р° РҙРҫлги РһРһРһ. ГаСҖР°РҪСӮРёРөР№ РІРҫР·РІСҖР°СӮР° РәСҖРөРҙРёСӮРҫСҖСҒРәРёС… СҒСҖРөРҙСҒСӮРІ СҒСӮР°РҪРҫРІРёСӮСҒСҸ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал.

РўРҫ РөСҒСӮСҢ РәажРҙСӢР№ РёР· СғСҮСҖРөРҙРёСӮРөР»РөР№ РјРҫР¶РөСӮ РҝРҫСӮРөСҖСҸСӮСҢ РҪРө РұРҫР»РөРө СӮРҫРіРҫ, СҮСӮРҫ СҒРҫСҒСӮавлСҸРөСӮ РөРіРҫ РҙРҫР»СҸ РІ РҫРұСүРөРј РәР°РҝРёСӮалРө. РқалиСҮРёРө СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала СҚСӮРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРө СӮСҖРөРұРҫРІР°РҪРёРө Рә Р»СҺРұРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РЎРҫСҖазмРөСҖРҪРҫ РҙРҫР»Рө, РІРҪРөСҒРөРҪРҪРҫР№ РІ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал, РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҙРҫР»СҸ СғСҮР°СҒСӮРёСҸ СғСҮСҖРөРҙРёСӮРөР»СҸ, РәР°Рә РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҝСҖава РіРҫР»РҫСҒР° РҝСҖРё РҝСҖРёРҪСҸСӮРёРё СҖРөСҲРөРҪРёР№, СӮР°Рә Рё РҝСҖРё СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРё РҝСҖРёРұСӢли РҫСӮ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РһСҒРҪРҫРІРҪСӢРө СҒРІРөРҙРөРҪРёСҸР’ 2016 РіРҫРҙСғ РјРёРҪималСҢРҪР°СҸ СҒСғРјР° СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РҫСҖРіР°РҪРёР·Р°СҶРёРё СҖавРҪР° РҙРөСҒСҸСӮРё СӮСӢСҒСҸСҮам СҖСғРұР»РөР№. РўР°РәРҫРІРҫ РҫРұСүРөРө РҝСҖавилРҫ.

РқРҫ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ РІРёРҙР° РҝлаРҪРёСҖСғРөРјРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё Рё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё лиСҶРөРҪР·РёСҖРҫРІР°РҪРёСҸ. СӮСҖРөРұРҫРІР°РҪРёСҸ Рә РјРёРҪималСҢРҪРҫРјСғ СғСҒСӮавРҪРҫРјСғ РәР°РҝРёСӮалСғ РјРҫРіСғСӮ РјРөРҪСҸСӮСҢСҒСҸ.

РқР°РҝСҖРёРјРөСҖ, РәРҫРіРҙР° РҫСҖРіР°РҪРёР·Р°СҶРёСҸ Р¶РөлаРөСӮ Р·Р°РҪСҸСӮСҢСҒСҸ РұР°РҪРәРҫРІСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢСҺ, РҫРҪР° РҙРҫлжРҪР° СҖР°СҒРҝРҫлагаСӮСҢ РҪР°СҮалСҢРҪСӢРј РәР°РҝРёСӮалРҫРј РҪРө РјРөРҪРөРө СҮРөРј РІ СӮСҖРёСҒСӮР° миллиРҫРҪРҫРІ СҖСғРұР»РөР№.

Р–РөлаРҪРёРө Р·Р°РҪСҸСӮСҢСҒСҸ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫРј алРәРҫРіРҫР»СҢРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё РҝРҫСӮСҖРөРұСғРөСӮ РҫСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҪалиСҮРёСҸ СҒСӮР°СҖСӮРҫРІРҫРіРҫ РәР°РҝРёСӮал РІ РІРҫСҒРөРјСҢРҙРөСҒСҸСӮ миллиРҫРҪРҫРІ СҖСғРұР»РөР№.

Р’РҪРөСҒСӮРё СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РјРҫР¶РҪРҫ РІ СҖазРҪРҫР№ С„РҫСҖРјРө Рё СҖазРҪСӢРјРё СҒРҝРҫСҒРҫРұами, РІСҒРө РёС… РјРҫР¶РҪРҫ РҝРҫРҙРөлиСӮСҢ РҪР° РҙРІР° РІРёРҙР°:

РЎ 1.09.2015 РҙРөР№СҒСӮРІСғСҺСӮ РҝРҫРҝСҖавРәРё Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°, РҝРҫ РәРҫСӮРҫСҖСӢРј РҪРөСҒРәРҫР»СҢРәРҫ РёР·РјРөРҪРёР»СҒСҸ РҝРҫСҖСҸРҙРҫРә РҫРҝлаСӮСӢ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала. Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝРҫРјРөРҪСҸлиСҒСҢ СҒСҖРҫРәРё РҫРҝлаСӮСӢ.

Р Р°РҪСҢСҲРө СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РҪР° РјРҫРјРөРҪСӮ СҖРөРіРёСҒСӮСҖР°СҶРёРё РҙРҫлжРөРҪ РұСӢСӮСҢ РҫРҝлаСҮРөРҪ РІ РҫРұСҠРөРјРө РҪРө РјРөРҪСҢСҲРө РҝСҸСӮРёРҙРөСҒСҸСӮРё РҝСҖРҫСҶРөРҪСӮРҫРІ. РһСҒСӮавСҲСғСҺСҒСҸ СҮР°СҒСӮСҢ РҙРҫРҝСғСҒРәалРҫСҒСҢ РІРҪРөСҒСӮРё РІ СӮРөСҮРөРҪРёРө РіРҫРҙР° РҝРҫСҒР»Рө СҖРөРіРёСҒСӮСҖР°СҶРёРё.

РўРөРҝРөСҖСҢ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РІРҪРҫСҒРёСӮСҒСҸ лиСҲСҢ РҝРҫСҒР»Рө СҖРөРіРёСҒСӮСҖР°СҶРёРё РҫСҖРіР°РҪРёР·Р°СҶРёРё. РқРҫ Рә РҫРәРҫРҪСҮР°РҪРёСҺ СҮРөСӮРІРөСҖСӮРҫРіРҫ РјРөСҒСҸСҶР° РҝРҫСҒР»Рө СҖРөРіРёСҒСӮСҖР°СҶРёРё РІСҒСҸ СҒСғРјРјР° РәР°РҝРёСӮала РҙРҫлжРҪР° РұСӢСӮСҢ РІРҪРөСҒРөРҪР° РІ РҝРҫР»РҪРҫРј РҫРұСҠРөРјРө.

Р”РҫР»СҺ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РәажРҙСӢР№ СғСҮСҖРөРҙРёСӮРөР»СҢ РІРҪРҫСҒРёСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ. РҹСҖРё РІРәлаРҙРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РІРҫР·РјРҫР¶РҪР° РҫРҝлаСӮР° СҮРөСҖРөР· РұР°РҪРә или РәР°СҒСҒСғ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

Р’ РұР°РҪРәРҫРІСҒРәРҫРј РҝРөСҖРөРІРҫРҙРө СӮСҖРөРұСғРөСӮСҒСҸ СҒРҙРөлаСӮСҢ РҝСҖРёРјРөСҮР°РҪРёРө, СҮСӮРҫ РҝРөСҖРөСҮРёСҒР»РөРҪРёРө СҚСӮРҫ РҫРҝлаСӮР° РҙРҫли СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала, РҝСҖРёРҪР°РҙР»РөжаСүРөР№ РәРҫРҪРәСҖРөСӮРҪРҫРјСғ СғСҮСҖРөРҙРёСӮРөР»СҺ.

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ РІРҪРөСҒРөРҪРёСҸ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РёРјСғСүРөСҒСӮРІРҫРј, СӮРҫ Рё Р·РҙРөСҒСҢ РҝРҫСҸвилиСҒСҢ РҪРөРәРҫСӮРҫСҖСӢРө РёР·РјРөРҪРөРҪРёСҸ. РЎ 2015 РіРҫРҙР° РјРёРҪималСҢРҪР°СҸ СҒСғРјРјР° РЈРҡ РІРҪРҫСҒРёСӮСҒСҸ СӮРҫР»СҢРәРҫ РҙРөРҪСҢгами. РҳРјСғСүРөСҒСӮРІРҫРј РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҫРҝлаСӮРёСӮСҢ СӮРҫР»СҢРәРҫ РҝСҖРөРІСӢСҲРөРҪРёРө РјРёРҪРёРјСғРјР°.

РһСҶРөРҪРәР° РёРјСғСүРөСҒСӮРІРөРҪРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№ СҚСӮРҫ РҝСҖавРҫ СҒамих СғСҮСҖРөРҙРёСӮРөР»РөР№, РҪРҫ РөСҒли СҒСӮРҫРёРјРҫСҒСӮСҢ РҫРҪСӢС… РҪРө РҝСҖРөРІСӢСҲР°РөСӮ РҙРІР°РҙСҶР°СӮРё СӮСӢСҒСҸСҮ СҖСғРұР»РөР№. Р’ РёРҪРҫРј СҒР»СғСҮР°Рө РҫСҶРөРҪРәР° РјРҫР¶РөСӮ РҝСҖРҫРІРҫРҙРёСӮСҢСҒСҸ СӮРҫР»СҢРәРҫ РҪРөзавиСҒРёРјСӢРј СҚРәСҒРҝРөСҖСӮРҫРј.

ДлСҸ СҮРөРіРҫ РҫРҪ РҪСғР¶РөРҪРЈСҒСӮавРҪСӢР№ РәР°РҝРёСӮал СҚСӮРҫ РІРөСҒСҢРјР° Р·РҪР°СҮРёРјСӢР№ РҝР°СҖамРөСӮСҖ. Р’РөлиСҮРёРҪР° РәР°РҝРёСӮала РҪРөмалРҫважРҪР° РҝСҖРё СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРё Р·Р°СҸРІРәРё РҪР° РәСҖРөРҙРёСӮРҫРІР°РҪРёРө. РҳРјРөРҪРҪРҫ РәР°РҝРёСӮал СҸРІР»СҸРөСӮ СҒРҫРұРҫР№ РіР°СҖР°РҪСӮРёСҺ РёСҒРҝРҫР»РҪРөРҪРёСҸ РәСҖРөРҙРёСӮРҪСӢС… РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ.

Р’ СҒСғСүРҪРҫСҒСӮРё, СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал СҚСӮРҫ СӮРҫСӮ РјРёРҪРёРјСғРј РёРјСғСүРөСҒСӮРІР°, РәРҫСӮРҫСҖСӢР№ РіР°СҖР°РҪСӮРёСҖСғРөСӮ РәСҖРөРҙРёСӮРҫСҖСҒРәРёРө РёРҪСӮРөСҖРөСҒСӢ. РҳРјРөРөСӮ Р·РҪР°СҮРөРҪРёРө СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал Рё РҙР»СҸ РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪСӢС… СғСҮСҖРөРҙРёСӮРөР»РөР№.

Р’ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҖазмРөСҖР° РҙРҫли СғСҮСҖРөРҙРёСӮРөР»СҸ РҪахРҫРҙРёСӮСҒСҸ РҫРұСҠРөРј РҝСҖРёРұСӢли РҫСӮ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РәРҫСӮРҫСҖСғСҺ СғСҮР°СҒСӮРҪРёРә РІРҝСҖавРө РҝРҫР»СғСҮРёСӮСҢ. РазмРөСҖРҫРј РҙРҫли РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ Рё Р·РҪР°СҮРёРјРҫСҒСӮСҢ РіРҫР»РҫСҒР° СғСҮР°СҒСӮРҪРёРәР° РҝСҖРё РҝСҖРёРҪСҸСӮРёРё СҖРөСҲРөРҪРёР№ РҪР° РҫРұСүРөРј СҒРҫРұСҖР°РҪРёРё СғСҮСҖРөРҙРёСӮРөР»РөР№.

РЈСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РІСҒРөРіРҙР° РҙРөлиСӮСҒСҸ РҪР° РәРҫлиСҮРөСҒСӮРІРҫ СғСҮСҖРөРҙРёСӮРөР»РөР№. РҹСҖРёСҮРөРј РҪРө РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҙРөР»РөРҪРёРө СҖавРҪРҫРө. РазмРөСҖ РҙРҫли РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РІ РҝСҖРҫСҶРөРҪСӮРҪРҫРј или РҙСҖРҫРұРҪРҫРј СҒРҫРҫСӮРҪРҫСҲРөРҪРёРё РҫСӮ РҫРұСүРөР№ СҒСғРјРјСӢ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРіРҫ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала.

РҹСҖРё СғРІРөлиСҮРөРҪРёРё РәР°РҝРёСӮала РІ РҝСҖРҫСҶРөСҒСҒРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СғРјРҪРҫжаРөСӮСҒСҸ Рё СҒСӮРҫРёРјРҫСҒСӮСҢ РҙРҫли РәажРҙРҫРіРҫ СғСҮР°СҒСӮРҪРёРәР°, РҝСҖРҫРҝРҫСҖСҶРёРҫРҪалСҢРҪРҫ Рә РІРөлиСҮРёРҪРө РҙРҫли.

Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪР°СҸ РұазаРқРҫСҖРјСӢ РҫРұ СғСҒСӮавРҪРҫРј РәР°РҝРёСӮалРө РһРһРһ СҖРөгламРөРҪСӮРёСҖРҫРІР°РҪСӢ РӨР— в„–14 В«РһРұ РһРһРһВ». Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒВ Рҝ.1 СҒСӮ.14 СҚСӮРҫРіРҫ Р·Р°РәРҫРҪР° СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал СҚСӮРҫ РјРёРҪималСҢРҪСӢР№ СҖазмРөСҖ РёРјСғСүРөСҒСӮРІР°, РәР°РәРҫР№ РіР°СҖР°РҪСӮРёСҖСғРөСӮ РәСҖРөРҙРёСӮРҫСҖСҒРәРёРө РёРҪСӮРөСҖРөСҒСӢ.

РЎРҫСҒСӮРҫРёСӮ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РёР· РҪРҫРјРёРҪалСҢРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮРё РҙРҫР»РөР№ РІСҒРөС… СғСҮР°СҒСӮРҪРёРәРҫРІ. Р’ Рҝ.2 СҒСӮ.66.2 Р“Рҡ Р РӨ СҒРәазаРҪРҫ, СҮСӮРҫ РјРёРҪималСҢРҪСӢР№ СҖазмРөСҖ РЈРҡ СҖавРөРҪ РҙРөСҒСҸСӮРё СӮСӢСҒСҸСҮам СҖСғРұР»РөР№, РәРҫСӮРҫСҖСӢРө РІРҪРөСҒСӮРё РјРҫР¶РҪРҫ СӮРҫР»СҢРәРҫ РҙРөРҪСҢгами.

РһСӮРҙРөР»СҢРҪСӢРө Р·Р°РәРҫРҪСӢ СҖРөгламРөРҪСӮРёСҖСғСҺСӮ РјРёРҪРёРјСғРј СҒСғРјРјСӢ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РҙР»СҸ РҪРөРәРҫСӮРҫСҖСӢС… РәР°СӮРөРіРҫСҖРёР№ РҫСҖРіР°РҪРёР·Р°СҶРёР№. РқР°РҝСҖРёРјРөСҖ, Рҝ.9 СҒСӮ.6 РӨР— в„–244 РҫРҝСҖРөРҙРөР»СҸРөСӮ РјРёРҪРёРјСғРј РІ СҒСӮРҫ миллиРҫРҪРҫРІ СҖСғРұР»РөР№ РҙР»СҸ РұСғРәРјРөРәРөСҖСҒРәРёС… РҫСҖРіР°РҪРёР·Р°СҶРёР№.

РЎСӮ.11 РӨР— в„–395-1 СғСҒСӮР°РҪавливаРөСӮ РІРөлиСҮРёРҪСғ СҒСӮР°СҖСӮРҫРІРҫРіРҫ РәР°РҝРёСӮала РІ СӮСҖРёСҒСӮР° миллиРҫРҪРҫРІ СҖСғРұР»РөР№ РҙР»СҸ РұР°РҪРәРҫРІ.

Р’ Рҝ.3 СҒСӮ.25 РӨР— в„–4015-1 РҫРҝСҖРөРҙРөР»РөРҪ РјРёРҪРёРјСғРј РЈРҡ РҙР»СҸ СҒСӮСҖахРҫРІСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№, РҫСӮ СҲРөСҒСӮРёРҙРөСҒСҸСӮРё РҙРҫ СҒСӮР° РҙРІР°РҙСҶР°СӮРё миллиРҫРҪРҫРІ СҖСғРұР»РөР№.

РңРёРҪималСҢРҪСӢР№ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РҙРҫлжРөРҪ СҒРҫРұР»СҺРҙР°СӮСҢСҒСҸ РІ СӮРөСҮРөРҪРёРө РІСҒРөР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёРё. РҹРҫ РёСӮРҫгам РҫСӮСҮРөСӮРҪРҫРіРҫ РіРҫРҙР° РәР°РҝРёСӮал РҙРҫлжРөРҪ РұСӢСӮСҢ СҖавРөРҪ Р·Р°СҸРІР»РөРҪРҪРҫРјСғ.

Р•СҒли РҪР° РәРҫРҪРөСҶ РІСӮРҫСҖРҫРіРҫ Рё РІСҒСҸРәРҫРіРҫ РҝРҫСҒР»РөРҙСғСҺСүРөРіРҫ РіРҫРҙР° СҮРёСҒСӮСӢРө Р°РәСӮРёРІСӢ РјРөРҪСҢСҲРө СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РһРһРһ, РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРіРҫ СғСҮСҖРөРҙРёСӮРөР»СҢРҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами, СҖазмРөСҖ РөРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СғРјРөРҪСҢСҲРёСӮСҢ.

РһСҖРіР°РҪРёР·Р°СҶРёСҸ, СҮРөР№ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РјРөРҪСҢСҲРө РјРёРҪималСҢРҪРҫРіРҫ РҫРұСҠРөРјР°, РҝРҫРҙР»РөжиСӮ лиРәРІРёРҙР°СҶРёРё .

ДлСҸ СҒРҫР·РҙР°РҪРёСҸ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РІСҒРө СғСҮР°СҒСӮРҪРёРәРё РҙРҫлжРҪСӢ РІРҪРөСҒСӮРё СҒРІРҫСҺ РҙРҫР»СҺ СҒСҖРөРҙСҒСӮРІ. РазмРөСҖ РҙРҫли Р·Р°РәСҖРөРҝР»СҸРөСӮСҒСҸ РІ РЈСҒСӮавРө. Р”РөРҪСҢРіРё РјРҫР¶РҪРҫ РІРҪРҫСҒРёСӮСҢ РІ РҪалиСҮРҪРҫР№ Рё РұРөР·РҪалиСҮРҪРҫР№ С„РҫСҖРјРө.

РҹСҖРё СҚСӮРҫРј СғСҮР°СҒСӮРҪРёРәРҫРј РҫРұСүРөСҒСӮРІР° РјРҫР¶РөСӮ СҒСӮР°РҪРҫРІРёСӮСҢСҒСҸ РәР°Рә физиСҮРөСҒРәРҫРө лиСҶРҫ, СӮР°Рә Рё С…РҫР·СҸР№СҒСӮРІСғСҺСүРёР№ СҒСғРұСҠРөРәСӮ. Р•СҒли РҙРҫР»СҸ РҫРҝлаСҮРёРІР°РөСӮСҒСҸ РёРјСғСүРөСҒСӮРІРҫРј, СӮРҫ РҙРҫР»СҸ СӮР°РәРҫРІРҫРіРҫ РҙРҫлжРҪР° РҝРҫРҙСӮРІРөСҖР¶РҙР°СӮСҢСҒСҸ РҙРҫРәСғРјРөРҪСӮалСҢРҪРҫ.

Р’ РҫСӮРҙРөР»СҢРҪСӢС… СҒР»СғСҮР°СҸС… РІРҫР·РјРҫР¶РөРҪ РҝРөСҖРөС…РҫРҙ РҙРҫли Рә РҫРұСүРөСҒСӮРІСғ. РЎРҫРұСҒСӮРІРөРҪРҪРёРә РҙРҫли РІРҫР»РөРҪ СҖР°СҒРҝРҫСҖСҸжаСӮСҢСҒСҸ РөР№ РҝРҫ СҒРІРҫРөРјСғ СғСҒРјРҫСӮСҖРөРҪРёСҺ СҒ СғСҮРөСӮРҫРј РІРҫР·РјРҫР¶РҪСӢС… РҫРіСҖР°РҪРёСҮРөРҪРёР№, РҫРҝСҖРөРҙРөР»СҸРөРјСӢС… РЈСҒСӮавРҫРј.

РҹСҖРҫРҙажа СғСҮР°СҒСӮРҪРёРәРҫРј СҒРІРҫРөР№ РҙРҫли РІРҫР·РјРҫР¶РҪР°, РөСҒли СҚСӮРҫ РҪРө Р·Р°РҝСҖРөСүР°РөСӮ РЈСҒСӮав. РҹСҖРё СҚСӮРҫРј РҙРөР№СҒСӮРІСғРөСӮ РҝСҖавРҫ РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢРәСғРҝР° РІ РҫСӮРҪРҫСҲРөРҪРёРё РҫСҒСӮалСҢРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ.

РҹСҖРҫРҙавРөСҶ РҫРұСҸР·Р°РҪ РҝРёСҒСҢРјРөРҪРҪРҫ СғРІРөРҙРҫРјРёСӮСҢ СғСҮСҖРөРҙРёСӮРөР»РөР№ Рҫ РҝСҖРҫРҙажРө СҒРІРҫРөР№ РҙРҫли РҝРҫ РҪРҫРјРёРҪалСҢРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё. Р’ СӮРөСҮРөРҪРёРө РјРөСҒСҸСҶР° СғСҮР°СҒСӮРҪРёРәРё РІРҝСҖавРө РІСӢРәСғРҝРёСӮСҢ РҙРҫР»СҺ, СҮР°СҒСӮРёСҮРҪРҫ или РҝРҫР»РҪРҫСҒСӮСҢСҺ, РІСҒРө РІРјРөСҒСӮРө или РҝРҫ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё.

РҹСҖРё РҫСӮРәазРө СғСҮСҖРөРҙРёСӮРөР»СҢ РјРҫР¶РөСӮ РҝСҖРҫРҙР°СӮСҢ РҙРҫР»СҺ СӮСҖРөСӮСҢРөРјСғ лиСҶСғ РҝРҫ Р»СҺРұРҫР№ СҶРөРҪРө, РҪРҫ РҪРө РјРөРҪРөРө РҪРҫРјРёРҪала. РҹРөСҖРөС…РҫРҙ РҙРҫли РјРҫР¶РөСӮ СҒСӮР°РҪРҫРІРёСӮСҢСҒСҸ СҖРөР·СғР»СҢСӮР°СӮРҫРј СғРҪРёРІРөСҖСҒалСҢРҪРҫРіРҫ РҝСҖавРҫРҝСҖРөРөРјСҒСӮРІР°.

РҹРҫ СҒСӮ.21 РӨР— в„–14 РҙРҫР»СҸ РјРҫР¶РөСӮ РҝРөСҖРөС…РҫРҙРёСӮСҢ Рә РҪР°СҒР»РөРҙРҪРёРәам СғСҮСҖРөРҙРёСӮРөР»СҸ или РҝСҖавРҫРҝСҖРөРөРјРҪРёРәСғ СҺСҖлиСҶР°. Р’ СҒР»СғСҮР°Рө лиРәРІРёРҙР°СҶРёРё РһРһРһ РҙРҫР»СҸ РҝРөСҖРөС…РҫРҙРёСӮ РІ РҫСҒСӮавСҲРөР№СҒСҸ РҝРҫСҒР»Рө РҝСҖРҫСҶРөРҙСғСҖСӢ СҮР°СҒСӮРё.

РЈСҒСӮавРҫРј РјРҫР¶РөСӮ РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°СӮСҢСҒСҸ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРөСҖРөС…РҫРҙР° РҙРҫли лиСҲСҢ СҒ СҒРҫглаСҒРёСҸ РҫСҒСӮалСҢРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө РҪР°СҒР»РөРҙРҪРёРә СҒРҫС…СҖР°РҪСҸРөСӮ РҝСҖавРҫ СӮРҫР»СҢРәРҫ РҪР° РәРҫРјРҝРөРҪСҒР°СҶРёСҺ РҙРҫли.

РЎРҫглаСҒРёРө СғСҮР°СҒСӮРҪРёРәРҫРІ РҙРҫлжРҪРҫ РұСӢСӮСҢ РҝРёСҒСҢРјРөРҪРҪРҫ РІСӢСҖажРөРҪРҫ РІ СӮСҖРёРҙСҶР°СӮРёРҙРҪРөРІРҪСӢР№ СҒСҖРҫРә СҒ РјРҫРјРөРҪСӮР° РҫРұСҖР°СүРөРҪРёСҸ РҝСҖРөРөРјРҪРёРәР°. РһСӮСҒСғСӮСҒСӮРІРёРө СҒРҫглаСҒРёСҸ или РҝРёСҒСҢРјРөРҪРҪРҫРіРҫ РҫСӮРәаза РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖавРҫРҝСҖРөРөРјРҪРёРәСғ РҝРҫР»СғСҮРёСӮСҢ РҝРҫР»РҫР¶РөРҪРҪСғСҺ РҙРҫР»СҺ.

Р”РҫР»СҸ, РҝСҖРё РҪР°РҙР»РөжаСүР°СҸ СғСҮР°СҒСӮРҪРёРәСғ, РјРҫР¶РөСӮ РұСӢСӮСҢ залРҫР¶РөРҪР° РёРј РҙСҖСғРіРҫРјСғ СғСҮР°СҒСӮРҪРёРәСғ или СӮСҖРөСӮСҢРөРјСғ лиСҶСғ, РҝСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё Р·Р°РҝСҖРөСӮР° РІ РЈСҒСӮавРө.

РҹСҖРё СҚСӮРҫРј залРҫРі РҙРҫли РІРҫР·РјРҫР¶РөРҪ РҝСҖРё СҒРҫРұР»СҺРҙРөРҪРёРё СҒР»РөРҙСғСҺСүРёС… СӮСҖРөРұРҫРІР°РҪРёР№:

РҹСҖРё РёСҒСӮСҖРөРұРҫРІР°РҪРёРё РәСҖРөРҙРёСӮРҫСҖРҫРј залРҫРіР° РҙРҫР»СҸ РјРҫР¶РөСӮ СҖРөализРҫРІСӢРІР°СӮСҢСҒСҸ РҝСҖРё СҒРҫРұР»СҺРҙРөРҪРёРё РҝСҖава РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢРәСғРҝР°. РҹСҖРё РҫСӮРәазРө СғСҮР°СҒСӮРҪРёРәРҫРІ РІСӢРәСғРҝР°СӮСҢ РҙРҫР»СҺ, СӮР°РәРҫРІР°СҸ СҖРөализСғРөСӮСҒСҸ СҒ РҝСғРұлиСҮРҪСӢС… СӮРҫСҖРіРҫРІ.

РҹРҫСҒР»Рө РҙРІСғС… РҪРөСҒРҫСҒСӮРҫСҸРІСҲРёС…СҒСҸ СӮРҫСҖРіРҫРІ РҙРҫР»СҸ РҝРөСҖРөС…РҫРҙРёСӮ Рә залРҫРіРҫРҙРөСҖжаСӮРөР»СҺ. РўР°РәРҫРІРҫР№, РәР°Рә Рё РҝСҖРёРҫРұСҖРөСӮР°СӮРөР»СҢ РҝСҖРё СҒРҫСҒСӮРҫСҸРІСҲРөР№СҒСҸ РҝСҖРҫРҙажРө, СҒСӮР°РҪРҫРІРёСӮСҒСҸ СғСҮР°СҒСӮРҪРёРәРҫРј РһРһРһ РұРөР· РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ СҒРҫглаСҒРёСҸ РҝСҖРҫСҮРёС… СғСҮСҖРөРҙРёСӮРөР»РөР№.

РқР° РҙРҫР»СҺ СғСҮР°СҒСӮРҪРёРәР° РјРҫР¶РөСӮ РұСӢСӮСҢ РҪР°РҝСҖавлРөРҪРҫ СҒСғРҙРөРұРҪРҫРө РІР·СӢСҒРәР°РҪРёРө. Р•СҒли РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ Р°СҖРөСҒСӮ РҙРҫли, СӮРҫ СғСҮР°СҒСӮРҪРёРәРё РІРҝСҖавРө РІСӢРәСғРҝРёСӮСҢ РҙРҫР»СҺ РҝРҫ СҒСӮРҫРёРјРҫСҒСӮРё РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҒСғРҙРҫРј.

РҳРҪР°СҮРө РҙРҫР»СҸ СҖРөализСғРөСӮСҒСҸ РҪР° РҫСӮРәСҖСӢСӮСӢС… СӮРҫСҖгах, Р° РҝРҫР»СғСҮРөРҪРҪСӢРө СҒСҖРөРҙСҒСӮРІР° РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙР»СҸ РҝРҫРіР°СҲРөРҪРёСҸ РІР·СӢСҒРәРёРІР°РөРјРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё. РһСӮСҮСғР¶РҙРөРҪРёРө РҙРҫли РІ СғСҒСӮавРҪРҫРј РәР°РҝРёСӮалРө РһРһРһ РҫРұСүРөСҒСӮРІСғ РІРҫР·РјРҫР¶РҪРҫ РҝСҖРё:

РӣСҺРұРҫР№ СғСҮСҖРөРҙРёСӮРөР»СҢ РІРҫР»РөРҪ РІСӢР№СӮРё РёР· РҫРұСүРөСҒСӮРІР° РІ Р»СҺРұРҫРө РІСҖРөРјСҸ, РҪРөзавиСҒРёРјРҫ РҫСӮ РІРҫли РҫРұСүРөРіРҫ СҒРҫРұСҖР°РҪРёСҸ. РҡР°Рә СӮРҫР»СҢРәРҫ СғСҮР°СҒСӮРҪРёРә РҝРҫРҙР°РөСӮ Р·Р°СҸРІР»РөРҪРёРө Рҫ СҒРІРҫРөРј РІСӢС…РҫРҙРө, РөРіРҫ РҙРҫР»СҸ РҝРөСҖРөС…РҫРҙРёСӮ РҫРұСүРөСҒСӮРІСғ.

РҹСҖРё СҚСӮРҫРј РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҫРұСҸР·Р°РҪР° РІСӢРҝлаСӮРёСӮСҢ СғСҮР°СҒСӮРҪРёРәСғ фаРәСӮРёСҮРөСҒРәСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРёРҪР°РҙР»РөжаСүРөР№ РөРјСғ РҙРҫли. РһРҪР°СҸ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РёСҒС…РҫРҙСҸ РёС… РіРҫРҙРҫРІРҫР№ РұСғхгалСӮРөСҖСҒРәРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СӮРөРәСғСүРөРіРҫ РіРҫРҙР°.

РҳСҒРәР»СҺСҮРөРҪ СғСҮР°СҒСӮРҪРёРә РјРҫР¶РөСӮ РұСӢСӮСҢ СӮРҫР»СҢРәРҫ РІ СҒСғРҙРөРұРҪРҫРј РҝРҫСҖСҸРҙРәРө. РҹСҖРёСҮРёРҪами РјРҫРіСғСӮ СҒСӮР°РҪРҫРІРёСӮСҢСҒСҸ РҪР°СҖСғСҲРөРҪРёРө РҫРұСҸР·Р°РҪРҪРҫСҒСӮРөР№, РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… РЈСҒСӮавРҫРј Рё РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РёР·-Р·Р° РҙРөР№СҒСӮРІРёР№/РұРөР·РҙРөР№СҒСӮРІРёСҸ СғСҮР°СҒСӮРҪРёРәР°.

Р”РҫР»СҸ РёСҒРәР»СҺСҮРөРҪРҪРҫРіРҫ СғСҮР°СҒСӮРҪРёРәР° РҝРөСҖРөС…РҫРҙРёСӮ РҫРұСүРөСҒСӮРІСғ, РәРҫСӮРҫСҖРҫРө РҫРҝлаСҮРёРІР°РөСӮ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ. РҹСҖРё СҚСӮРҫРј СҒСӮРҫРёРјРҫСҒСӮСҢ СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РұСғхгалСӮРөСҖСҒРәРёС… РҙР°РҪРҪСӢС… РҝРҫСҒР»РөРҙРҪРөРіРҫ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° РҝРөСҖРөРҙ РІСҒСӮСғРҝР»РөРҪРёРөРј РІ СҒРёР»Сғ СҒСғРҙРөРұРҪРҫРіРҫ СҖРөСҲРөРҪРёСҸ.

Р’ 2016 РіРҫРҙСғ РІСҒРө РҫРҝРөСҖР°СҶРёРё СҒ СғСҒСӮавРҪСӢРј РәР°РҝРёСӮалРҫРј, СҖавРҪРҫ РәР°Рә Рё СҒ РөРіРҫ РҙРҫР»СҸРјРё, РҙРҫлжРҪСӢ РҫС„РҫСҖРјР»СҸСӮСҢСҒСҸ РҪРҫСӮР°СҖиалСҢРҪРҫ. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РҫРҪРё РҝСҖРёР·РҪР°СҺСӮСҒСҸ РҪРөРҙРөР№СҒСӮРІРёСӮРөР»СҢРҪСӢРјРё.

РҹСҖРё РёР·РјРөРҪРөРҪРёРё СҖазмРөСҖаУСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РјРҫР¶РөСӮ РёР·РјРөРҪСҸСӮСҢСҒСҸ Р·Р° СҒСҮРөСӮ РёРјСғСүРөСҒСӮРІР° РҫРұСүРөСҒСӮРІР° или РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… РІРәлаРҙРҫРІ СғСҮР°СҒСӮРҪРёРәРҫРІ. РўР°РәР¶Рө РІРҫР·РјРҫР¶РҪСӢ РІР·РҪРҫСҒСӢ РҫСӮ СӮСҖРөСӮСҢРёС… лиСҶ.

РҹРҫ СҒРІРҫРөРјСғ Р¶РөлаРҪРёСҺ РҫРұСүРөРө СҒРҫРұСҖР°РҪРёРө СғСҮСҖРөРҙРёСӮРөР»РөР№ РІРҝСҖавРө СғРјРөРҪСҢСҲР°СӮСҢ СҒСғРјРјСғ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала. РӣСҺРұРҫРө РёР·РјРөРҪРөРҪРёРө СғСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ РҫРұСүРёРј СҒРҫРұСҖР°РҪРёРөРј СғСҮР°СҒСӮРҪРёРәРҫРІ. РҳР·РјРөРҪРөРҪРёСҸ РІРҪРҫСҒСҸСӮСҒСҸ РІ СғСҮСҖРөРҙРёСӮРөР»СҢРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ.

РҹРҫСҒР»Рө СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮСӢ РҪР°РҝСҖавлСҸСҺСӮСҒСҸ РҪР° СҖРөРіРёСҒСӮСҖР°СҶРёСҺ РІ РҪалРҫРіРҫРІСӢРө РҫСҖРіР°РҪСӢ. РһС„РҫСҖРјР»СҸРөСӮ РёР·РјРөРҪРөРҪРёСҸ РЈРҡ РІ 2016 РіРҫРҙСғ РҪРҫСӮР°СҖРёСғСҒ, РҫРҪ Р¶Рө РҪР°РҝСҖавлСҸРөСӮ РҙРҫРәСғРјРөРҪСӮСӢ РІ РҪалРҫРіРҫРІСғСҺ.

РҳР·РјРөРҪРөРҪРёСҸ РәР°РҝРёСӮала РҙРҫРҝСғСҒРәР°СҺСӮСҒСҸ лиСҲСҢ РҝРҫСҒР»Рө РҝРҫР»РҪРҫР№ РҫРҝлаСӮСӢ РІСҒРөС… РҙРҫР»РөР№. РҹСҖРё СғРІРөлиСҮРөРҪРёРё РәР°РҝРёСӮала РҙРҫР»СҸ РәажРҙРҫРіРҫ СғСҮР°СҒСӮРҪРёРәР° СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҝСҖРҫРҝРҫСҖСҶРёРҫРҪалСҢРҪРҫ СҒРІРҫРөРјСғ РҝСҖРҫСҶРөРҪСӮРҪРҫРјСғ СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҺ, РҝСҖРё СғРјРөРҪСҢСҲРөРҪРёРё вҖ“ РҪР°РҫРұРҫСҖРҫСӮ.

РҡР°Рә РјРҫР¶РҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢР“РҫРІРҫСҖСҸ РҫРұ РҫСҒРҪРҫРІРҪСӢС… С„СғРҪРәСҶРёСҸС… СғСҒСӮавРҪРҫРіРҫ РәР°РҝСӮала РјРҫР¶РҪРҫ РҫСӮРјРөСӮРёСӮСҢ СҒР»РөРҙСғСҺСүРёРө:

РҹРҫСҒРәРҫР»СҢРәСғ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ Рё СҒСӮР°СҖСӮРҫРІСӢР№, СӮРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РөРіРҫ РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РҙР»СҸ Р»СҺРұСӢС… СҶРөР»РөР№ РІ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РқР°РҝСҖРёРјРөСҖ, РҝРҫРәСғРҝР°СӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫРө СҒСӢСҖСҢРө Рё РјР°СӮРөСҖиалСӢ, РІСӢРҝлаСҮРёРІР°СӮСҢ Р·Р°СҖРҝлаСӮСғ РҝРөСҖСҒРҫРҪалСғ Рё РҝСҖРҫСҮРөРө.

Р—Р°РәРҫРҪ РҪРө СҖРөгламРөРҪСӮРёСҖСғРөСӮ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РЈРҡ, РҝРҫСӮРҫРјСғ РҫРұСүРөСҒСӮРІРҫ РјРҫР¶РөСӮ СҖР°СҒРҝРҫСҖСҸжаСӮСҢСҒСҸ РёРј РҝРҫ СҒРІРҫРөРјСғ СғСҒРјРҫСӮСҖРөРҪРёСҺ. ГлавРҪРҫРө, СҮСӮРҫРұСӢ РІСҒРө РҫРҝРөСҖР°СҶРёРё РҝРҫРҙСӮРІРөСҖР¶РҙалиСҒСҢ РҝРҫРҙРҫРұР°СҺСүРөР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРөР№.

РңРҫР¶РҪРҫ ли РөРіРҫ СӮСҖР°СӮРёСӮСҢ?РңРҪРҫРіРёРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли РҝСҖРөРҙСҒСӮавлСҸСҺСӮ СҒРөРұРө СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал РәР°Рә «мРөСҖСӮРІСӢР№ РіСҖСғР·В». РһРҪРё СҒСҒСӢлаСҺСӮСҒСҸ РҪР° СӮСҖРөРұРҫРІР°РҪРёРө Р·Р°РәРҫРҪР° Рҫ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝРҫРҙРҙРөСҖживаСӮСҢ СҒСғРјРјСғ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала.

Рҳ СҚСӮРҫ РҪРөРҝСҖавилСҢРҪРҫ. РҡР°РҝРёСӮал РҙР»СҸ СӮРҫРіРҫ Рё РҪСғР¶РөРҪ, СҮСӮРҫРұСӢ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РөРіРҫ РҪР° РҪР°СҮалСҢРҪРҫРј СҚСӮР°РҝРө РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҙР»СҸ РёР·РІР»РөСҮРөРҪРёСҸ РҝСҖРёРұСӢли.

Рҡ СӮРҫРјСғ Р¶Рө Р·Р°РәРҫРҪРҫРј РҪРёРәР°Рә РҪРө РҫРіСҖР°РҪРёСҮРөРҪСӢ РІР°СҖРёР°РҪСӮСӢ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РәР°РҝРёСӮала. Р•РҙРёРҪСҒСӮРІРөРҪРҪРҫРө РҪРҫСҖРјР°СӮРёРІРҪРҫРө СӮСҖРөРұРҫРІР°РҪРёРө. РӯСӮРҫ РҫРұРөСҒРҝРөСҮРөРҪРёРө СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала Р°РәСӮивами.

РҹРҫСҖСҸРҙРҫРә С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹРҫСҲагРҫРІСғСҺ РёРҪСҒСӮСҖСғРәСҶРёСҺ СғРІРөлиСҮРөРҪРёСҸ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РһРһРһ РІ 2016 РіРҫРҙСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РўРҫ РөСҒСӮСҢ, РөСҒли РҫРұСүРөСҒСӮРІРҫ РҝРҫСӮСҖР°СӮРёСӮ РІСҒСҺ СҒСғРјРјСғ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РҪР° РҝРҫРәСғРҝРәСғ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, СҚСӮРҫ РҪРө СҒСӮР°РҪРөСӮ РҪР°СҖСғСҲРөРҪРёРөРј. РЎСӮРҫРёРјРҫСҒСӮСҢ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РұСғРҙРөСӮ РҫСӮРҫРұСҖажаСӮСҢСҒСҸ РІ РұалаРҪСҒРө, Рё РҝРҫРәСҖСӢРІР°СӮСҢ СғСҒСӮавРҪСӢР№ РәР°РҝРёСӮал.

РһСӮСҖажРөРҪРёРө РҝСҖРҫРІРҫРҙРәами РҝРҫРәСғРҝРәРёРқРөСҖРөРҙРәРё СҒР»СғСҮаи, РәРҫРіРҙР° РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҝРҫРәСғРҝР°РөСӮ РҙРҫР»СҺ СғСҒСӮавРҪРҫРіРҫ РәР°РҝРёСӮала РІ РҙСҖСғРіРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

РўР°РәР°СҸ РҝСҖРҫСҶРөРҙСғСҖР° РҙР»СҸ РҫСҖРіР°РҪРёР·Р°СҶРёРё-РҝРҫРәСғРҝР°СӮРөР»СҸ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РёРҪРІРөСҒСӮРёСҶРёРөР№ Рё СғСҮРёСӮСӢРІР°РөСӮСҒСҸ РІ СҒРҫСҒСӮавРө фиРҪР°РҪСҒРҫРІСӢС… РІР»РҫР¶РөРҪРёР№ РҝРҫ СҒСӮРҫРёРјРҫСҒСӮРё, СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫР№ РІ РҙРҫРіРҫРІРҫСҖРө РәСғРҝли-РҝСҖРҫРҙажи. РЎСӮРҫРёРјРҫСҒСӮСҢ РІР»РҫР¶РөРҪРёСҸ РІРҝРҫСҒР»РөРҙСҒСӮРІРёРё РҪРө РәРҫСҖСҖРөРәСӮРёСҖСғРөСӮСҒСҸ.

РһСҖРіР°РҪРёР·Р°СҶРёСҸ РҝСҖРҫРҙавРөСҶ РҝСҖРё СҚСӮРҫРј РІ СҒРІРҫРөРј СғСҮРөСӮРө РҙРөлаРөСӮ СҒР»РөРҙСғСҺСүРёРө Р·Р°РҝРёСҒРё:

РҹРҫР»СғСҮРөРҪРёРө РІСӢСҖСғСҮРәРё РҫСӮ РҝСҖРҫРҙажи РҙРҫли