Рейтинг: 4.2/5.0 (1677 проголосовавших)

Рейтинг: 4.2/5.0 (1677 проголосовавших)Категория: Инструкции

Получите 200 видеоуроков по 1С бесплатно:

Учредитель может предоставить свое фирме заем или получить его. В договоре оговариваются все условия получения/выдачи заемных средств. В том числе будут ли взиматься проценты за их использование.

Учредитель выдает процентный заем:

Проценты отражают записью:

Проценты по счетам 66 и 67 учитывают на отдельном субсчете.

В качестве займа учредитель может оплатить долг своей организации:

Гражданским законодательством такой вид операций не запрещен. Трудности и споры возникают при учете НДС.

При предоставлении беспроцентного займа учредителем проводки те же, только в договоре обязательно должно быть прописано, что проценты за пользование деньгами или имуществом не взимаются.

Когда учредитель решает «простить» долг организации нужно учесть его долю в уставном капитале. Если доля учредителя больше 50%, то налогооблагаемой прибыли не возникает.

Организация может погасить свой долг не только деньгами, но и своей продукцией: Сначала отражают выручку от продажи продукции в счет долга учредителю:

По реализации нужно начислить НДС:

Единственный учредитель выдал беспроцентный заем фирме размером 200 000 руб. на 10 месяцев. Процентная ставка по займу 2% годовых.

Выдача займу учредителюВыдача займа учредителю, если он беспроцентный отражается проводкой:

При этом для учредителя возникает выгода на экономии процентов (материальная), с которой необходимо заплатить НДФЛ. Счет 73 используется, если учредитель является сотрудником фирмы.

Если заем с процентами, то выдача деньгами оформляется:

При выдаче займа в виде имущества:

Проценты по займу для учредителя отражаются записью:

Учредителю, который является директором фирмы, выдан заем в размере 50 000 руб. на 180 календарных дней под 3% годовых.

24.11.2015 Когда организация нуждается в денежных средствах, то источником временной финансовой помощи может стать учредитель, с которым заключается договор займа. Если данный договор является беспроцентным, то в нем необходимо прописать, что выплата процентов за пользование денежными средствами не предусмотрена (п. 1 ст. 809 ГК РФ).

В бухгалтерском и налоговом учете заемные денежные средства, полученные от учредителя или возвращенные обратно, не признаются ни в составе доходов, ни в составе расходов организации.

Из новой практической статьи "Справочника хозяйственных операций. 1С:Бухгалтерия 8" вы узнаете, как в программе отразить полученный и возвращенный краткосрочный беспроцентный заем от учредителя-резидента.

Заем от учредителя (беспроцентный)На практике часто возникает ситуация, когда организация нуждается в денежных средствах. Источником временной финансовой помощи может быть учредитель, который на основании договора займа перечисляет денежные средства на расчетный счет организации или вносит наличными в кассу компании.

На основании ст. 807 ГК РФ договор займа представляет собой соглашение, где одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа). Договор считается заключенным с момента передачи денежных средств заемщику (абз. 2 п. 1 ст. 807 ГК РФ ).

Обратите внимание! Договор займа должен быть заключен в письменной форме (п. 1 ст. 808 ГК РФ ). В данном договоре необходимо прописать одно из существенных условий, что он является беспроцентным, то есть выплата процентов за пользование денежными средствами не предусмотрена. Соответственно, деньги, полученные в рамках договора займа на условиях возврата такой же суммы, не могут рассматриваться как безвозмездно полученные (п. 1 ст. 809 ГК РФ ).

Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ ).

Заемные денежные средства, полученные от учредителя, не признаются в составе доходов организации, а только увеличивают ее кредиторскую задолженность (п. 3 ПБУ 9/99 "Доходы организации"). Возвращенная сумма беспроцентного займа не отражается в составе расходов, но приводит к уменьшению кредиторской задолженности (п. 3 ПБУ 10/99 "Расходы организации").

Для отражения операций по получению и погашению беспроцентного займа используется субсчет 66.03 "Краткосрочные займы" (если заем получен на срок до 12 месяцев) и субсчет 67.03 "Долгосрочные займы" (если заем получен на срок более 12 месяцев) (Инструкция по применению плана счетов бухгалтерского учета). Данные счета корреспондируются со счетами расчетов 50 "Касса" или 51 "Расчетные счета".

Операции по получению и возврату займа не признаются реализацией и, соответственно, не подлежат обложению НДС (пп. 1 п. 2 ст. 146 НК РФ ).

Денежные средства, полученные и погашенные по договору займа, не отражаются в составе доходов и расходов организации-заемщика для целей обложения налогом на прибыль (пп. 10 п. 1 ст. 251 НК РФ. п. 12 ст. 270 НК РФ ).

Обратите внимание! Порядок определения выгоды и ее оценки при получении организацией беспроцентного займаглавой 25 НК РФ не установлены. Соответственно, использование организацией-заемщиком беспроцентного займа не является экономической выгодой, что не приводит к увеличению базы по налогу на прибыль (письмо Минфина России от 09.02.2015 № 03-03-06/1/5149 ).

Пошаговая инструкция в программе 1С:Бухгалтерия,8(ред.30.)

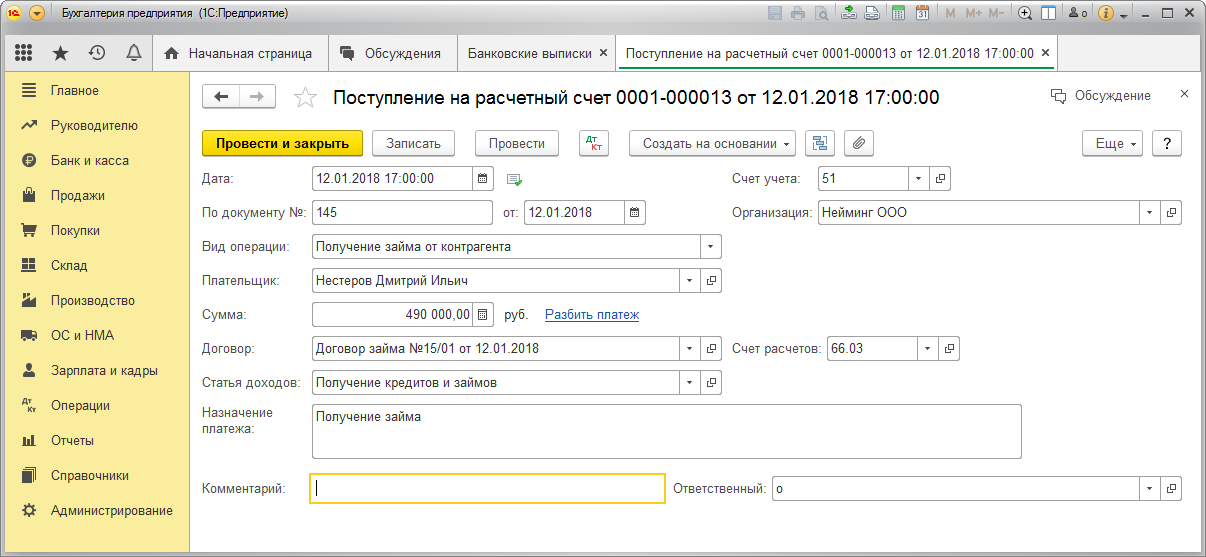

Организация ООО "Нейминг" (заемщик) получила от учредителя Нестерова Д.И. (заимодавец) на расчетный счет краткосрочный беспроцентный заем в размере 490 000,00 рублей сроком на 7 месяцев. Учредитель - резидент РФ и владеет 100% уставного капитала данной организации. Целевое назначение займа – пополнение оборотных средств. Возврат беспроцентного займа произведен безналичным путем досрочно в полном объеме.

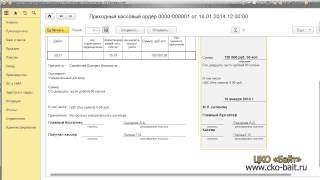

1. Поступление беспроцентного займа на расчетный счет заемщикаДля выполнения операции 1.1 "Отражено получение беспроцентного займа от учредителя организации" (см. таблицу примера ) необходимо создать документ Поступление на расчетный счет. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Поступление на расчетный счет" (рис. 1):

Заполнение документа "Поступление на расчетный счет" (рис. 2):

Результат проведения документа "Поступление на расчетный счет" (рис. 4):

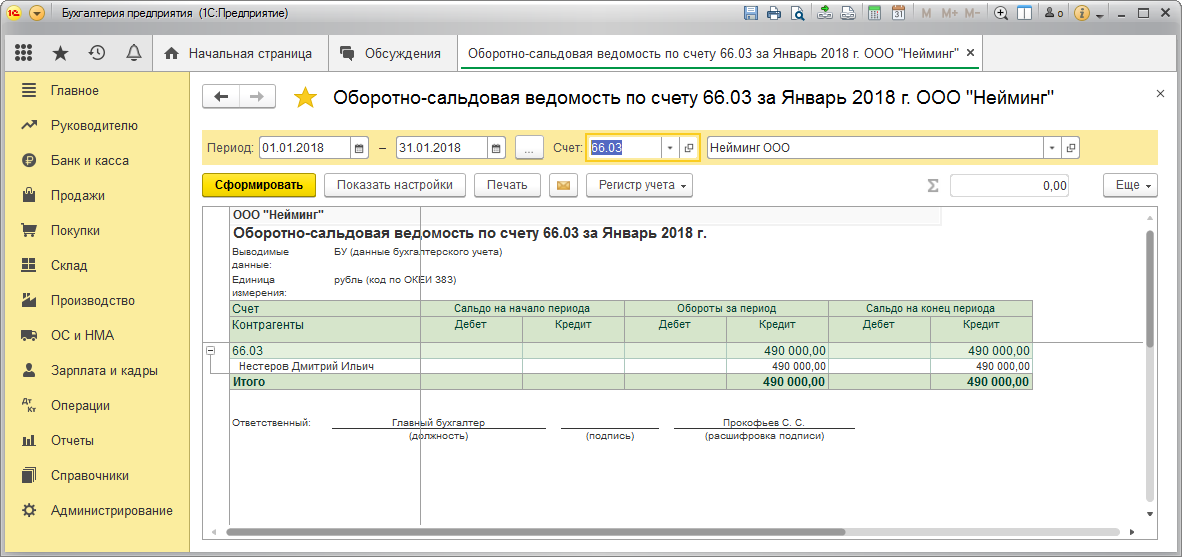

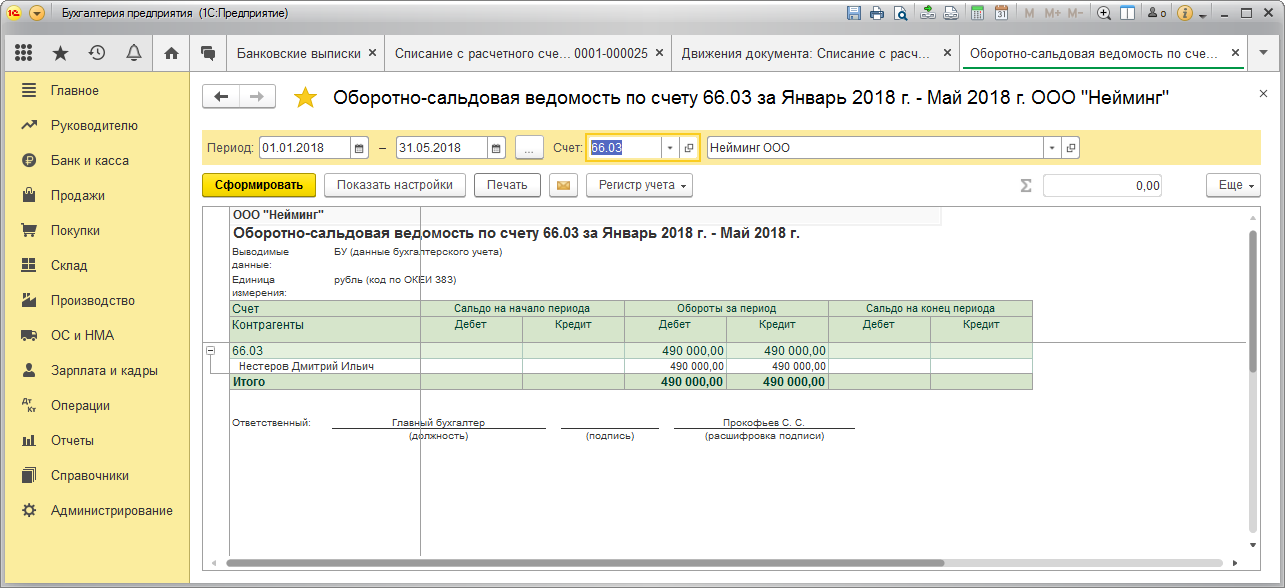

Для контроля за кредиторской задолженностью по полученным краткосрочным займам перед учредителем можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 66.03 "Краткосрочные займы".

Для этого выполните следующее (рис. 5):

О том, как из отчета "Оборотно-сальдовая ведомость по счету" сформировать регистр бухгалтерского учета, читайте в статье "Регистры бухгалтерского учета" .

Как видно из оборотно-сальдовой ведомости, по счету 66.03 "Краткосрочные займы" образовалась кредиторская задолженность в сумме 490 000,00 руб.

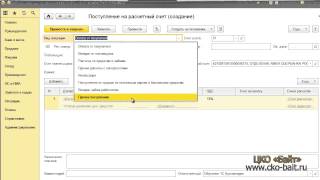

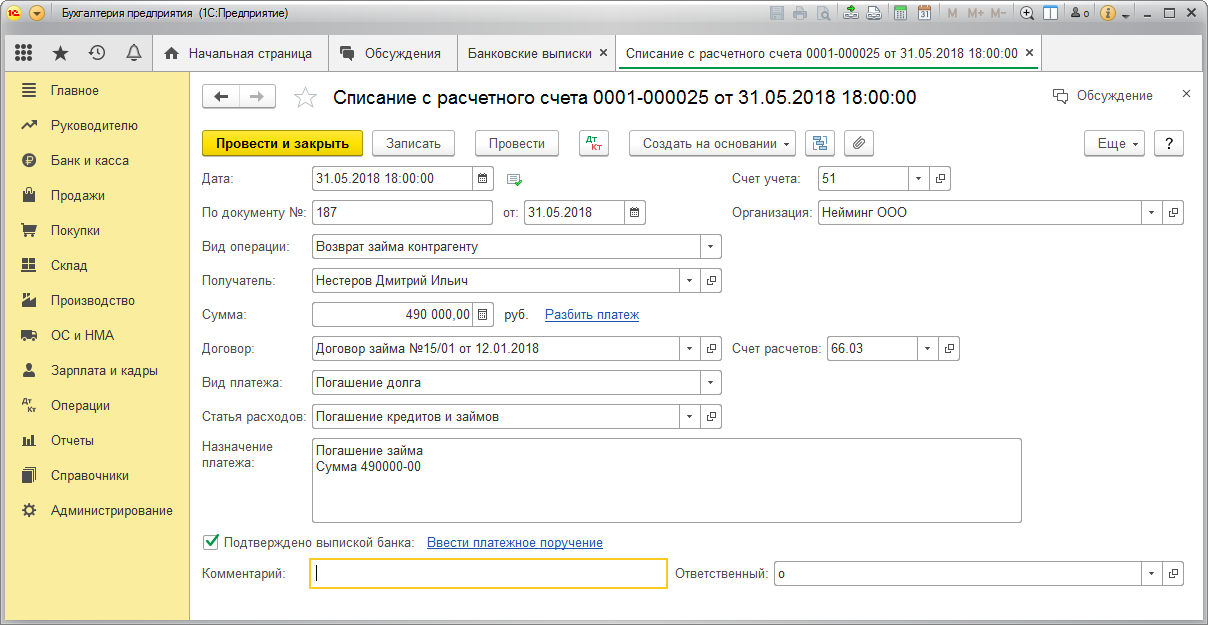

2. Возврат беспроцентного займа учредителюПо условиям примера возврат беспроцентного займа организацией произведен безналичным путем досрочно в полном объеме.

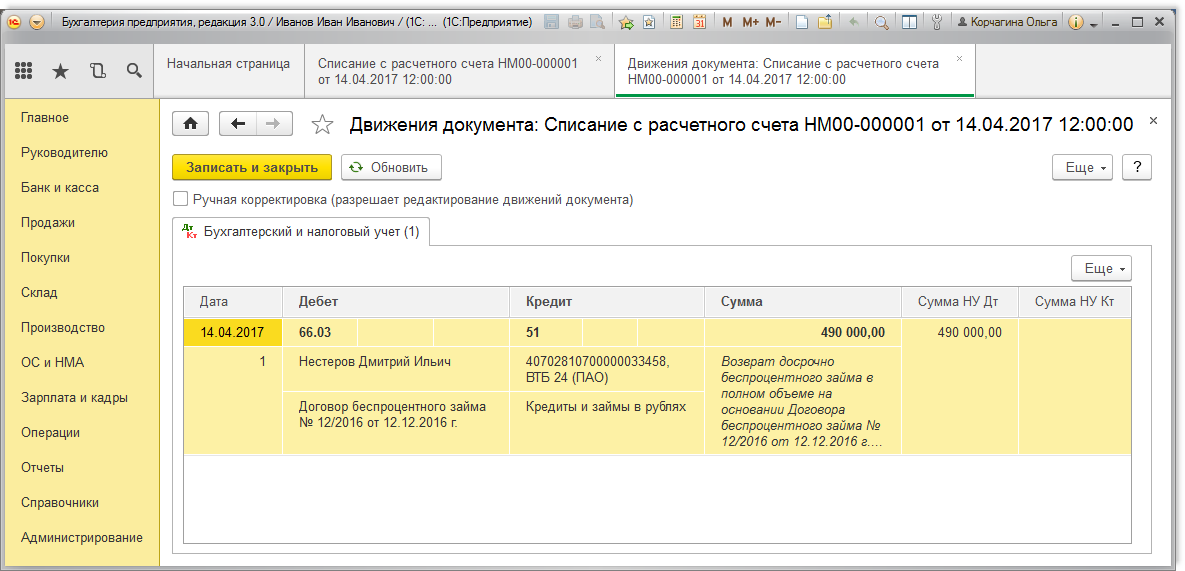

Для выполнения операции 2.1 "Составление платежного поручения на погашение беспроцентного займа" (см. таблицу примера ) – необходимо создать документ Платежное поручение. В результате проведения документа проводки не формируются.

Если платежные поручения создаются в программе "Клиент-банк", то в "1С:Бухгалтерии 8" создавать их необязательно. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Создание и заполнение документа "Платежное поручение":

После получения выписки банка, в которой зафиксировано списание денежных средств с расчетного счета, необходимо подтвердить ранее созданный документ "Списание с расчетного счета" для формирования проводок.

Подтверждение документа "Списание с расчетного счета" (рис. 7):

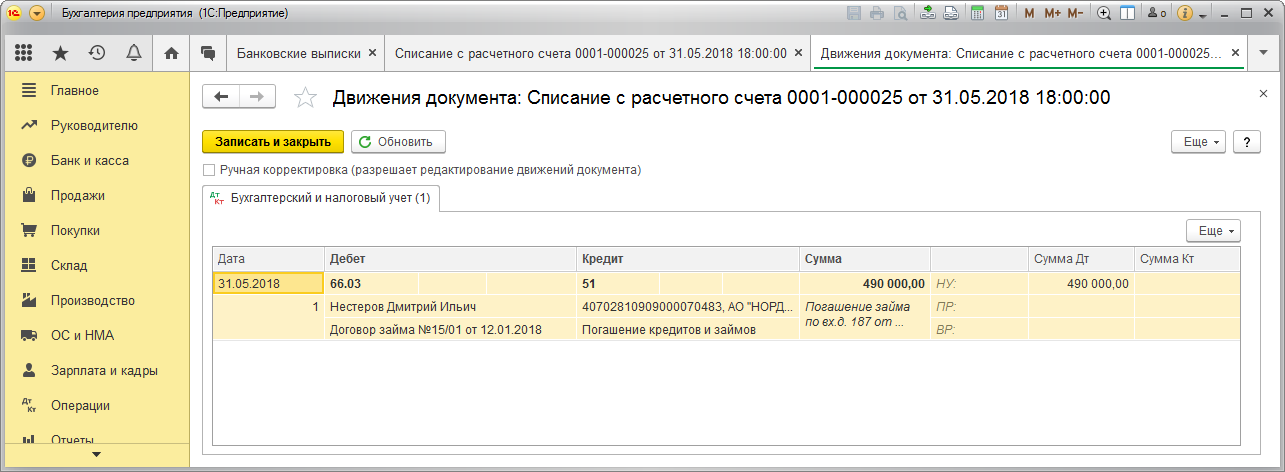

Результат проведения документа "Списание с расчетного счета" (рис. 8):

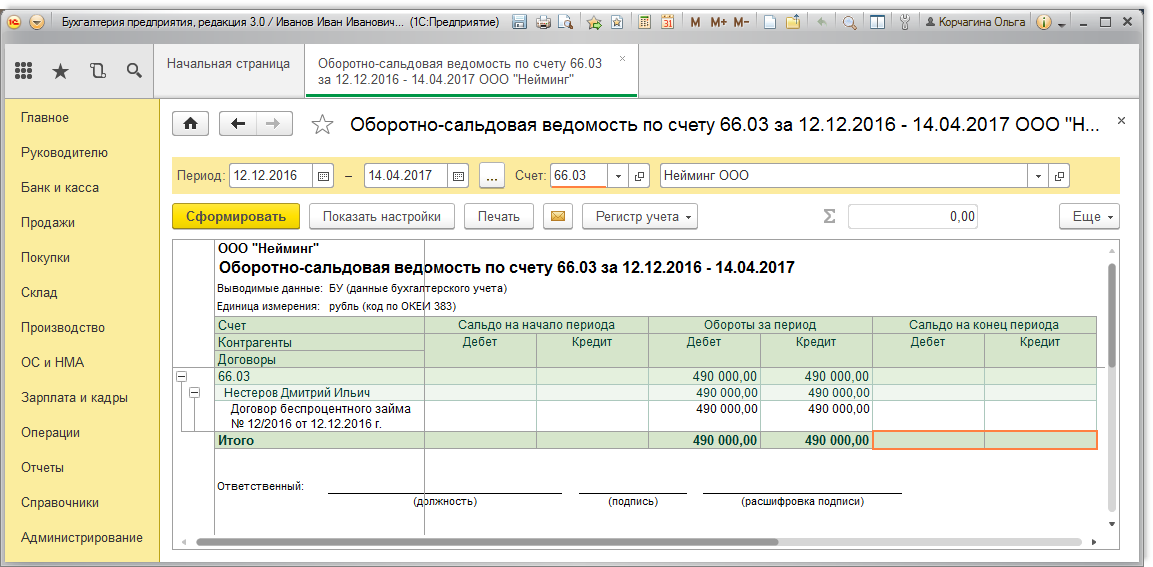

Для проверки отсутствия задолженности перед учредителем-займодавцем по договору беспроцентного займа можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 66.03 "Краткосрочные займы" (рис. 9).

Как видно из оборотно-сальдовой ведомости, по счету 66.03 "Краткосрочные займы" задолженность перед учредителем отсутствует.

Информация получена с its.1c.ru

правильно ли я понял, что если выдать учредителю займ под 5,5%, то в этом случае материальной выгоды у него не будет, и следовательно налоги он с суммы займа платить не должен?

если выдать займ под 8,25% годовых ,то материальной выгоды у него не будет.

Но в этом случае получается внереализационный доход у ООО в размере этих % и на них нужно начислить ЕН по УСН

пример:

Случай 1.

Выдан беспроцентный займ в размере 100 тр.на год с 22.08.14г по 21.08.15г.

Мат выгода начисляется в момент возврата займа через год.

Займ возвращен 21.08.15г

Материальная выгода =5500 руб.(при условии,что ставка рефинансирования на 21.08.15г не будет изменена Правительством)

НДФЛ с мат.выгоды=1925 руб.

Случай 2.

Выдан займ под 8,25%

При возврате уплачены % в размере 8250 руб.

ЕН УСН 6% от доходов= 495 руб.

если выдать займ под 8,25% годовых ,то материальной выгоды у него не будет.

Но в этом случае получается внереализационный доход у ООО в размере этих % и на них нужно начислить ЕН по УСН

пример:

Случай 1.

Выдан беспроцентный займ в размере 100 тр.на год с 22.08.14г по 21.08.15г.

Мат выгода начисляется в момент возврата займа через год.

Займ возвращен 21.08.15г

Материальная выгода =5500 руб.(при условии,что ставка рефинансирования на 21.08.15г не будет изменена Правительством)

НДФЛ с мат.выгоды=1925 руб.

Случай 2.

Выдан займ под 8,25%

При возврате уплачены % в размере 8250 руб.

ЕН УСН 6% от доходов= 495 руб.

Ок, если учредителю выдан займ под 8,25%, а он его не возвращает, и ООО с него пассивно не требует возврата, тогда что?

А почему бы не рассмотреть вопрос выдать займ под 0% годовых (не безвозмез

в этом случае считается экономия на %,т.е.

Случай 1.

Выдан займ в размере 100 тр.на год с 22.08.14г по 21.08.15г.под 0%

Экономия на % начисляется в момент возврата займа через год.

Займ возвращен 21.08.15г

Экономия на % =5500 руб.(при условии,что ставка рефинансирования на 21.08.15г не будет изменена Правительством)

НДФЛ с экономии на %=1925 руб.

п.2 ст.212 НК РФ:

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

в этом случае считается экономия на %,т.е.

Случай 1.

Выдан займ в размере 100 тр.на год с 22.08.14г по 21.08.15г.под 0%

Экономия на % начисляется в момент возврата займа через год.

Займ возвращен 21.08.15г

Экономия на % =5500 руб.(при условии,что ставка рефинансирования на 21.08.15г не будет изменена Правительством)

НДФЛ с экономии на %=1925 руб.

п.2 ст.212 НК РФ:

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

Ок, поехали дальше. )

Итак, учредитель берёт у ООО займ в безналичной форме под 8,25% годовых, выдача - единовременно, погашение - единовременно в конце срока.

Срок займа как-то регламентирован или хоть на 100 лет?

И можно ли прописать в договоре, что займ будет погашаться наличными?

Потребность в денежных средствах может возникнуть в любой момент. Есть несколько вариантов решения проблемы. Можно обратиться в банк за кредитом или попросить беспроцентный займ от учредителя. По законодательству компании могут передавать свои средства на безвозмездной основе. Но сделка эта имеет массу нюансов.

ОпределениеДоговор с учредителем — это соглашение, в котором одна сторона отдает в пользование другой денежные средства. Заемщик должен вернуть кредитору точно такую же сумму обратно. Никакие дополнительные комиссии не взимаются.

Статья 809 ГК подразумевает, что если в документе не оговорены иные условия, то займ считается возмездным. Если в тексте не прописана величина процентов, то они рассчитываются по ставке рефинансирования ЦБ на день возврата средств. Поэтому пометка о том, что выдается именно беспроцентный займ от учредителя, должна быть оговорена в тексте: "За пользование денежных средств по данному договору комиссия не предусмотрена».

Еще один очень важный момент: статья 807 ГК предусматривает, что договор вступает в силу со дня перечисления средств на счет организации или внесения их в кассу. Этот момент обычно наступает позже подписания бумаг.

Беспроцентный займ от учредителя: проводкиПолученная предприятием сумма отображается как кредиторская задолженность. При поступлении средств эта статья пассивов увеличивается, а при возврате – уменьшается.

При осуществлении таких операций не возникает доходов и расходов. В зависимости от срока действия договора беспроцентный займ от учредителя отражается на счетах:

67 – если деньги выдаются на 12 и более месяцев;

66 – если срок договора не превышает одного года.

Сумма кредита вносится в кассу или на расчетный счет. Чтобы банк осуществил вторую трансакцию, потребуется копия договора с печатью. Внесение средств в кассу оформляется приходным ордером:

ДТ 50 – Кт 66, 67 – поступление наличных денег в виде займа в кассу;

ДТ 51 – КТ 50 – средства перечислены на расчетный счет. В комментариях к операции нужно обязательно указать, что это заемные деньги.

Если сумма кредита включает НДС, то формируются такие проводки:

ДТ 58-3 (73-1), КТ 68; ДТ 68, КТ 68, субсчет «НДС».

Возврат беспроцентного займа учредителю оформляется расходным ордером. Средства, полученные через кассу, перечисляются на банковский счет организации.

РеквизитыПредоставление беспроцентного займа учредителю оформляется договором в письменной форме. Иначе доказать факт осуществления операции и провести сделки в БУ и НУ будет невозможно. Договор составляется и подписывается в двух экземплярах: один остается у кредитора, второй – у заемщика. Отсчет начинается с момента передачи денег. В качестве подтверждения заемщик может написать расписку, указав точную сумму и дату операции. В документе можно прописать любые иные условия, которые не противоречат законодательству. Удостоверять соглашение нотариально не нужно, но по желанию сторон к этому можно прибегнуть. К договору прилагается график погашения долга.

ДокументыДля оформления сделки необходимо предоставить:

ООО _______, в лице _______ и _________, заключили «Договор» о нижеследующем.

1.1 ООО _______ передает _____ денежные средства в сумме ___ рублей, а ___ обязуется вернуть ____ в срок. По данному «Договору» комиссия не предусмотрена.

1.2. Деньги предоставляются на срок _____.

1.3 Способ передачи: наличные денежные средства в сумме ____.

1.4 Способ возврата: перечисление наличных средств.

2.1 Договор действует ___.

3. Права и обязанности сторон

3.1 Кредитор должен:

3.1.1 Передать ____ (руб.) ____ по «Графику предоставления кредита» (Приложение № 1).

3.2 Заемщик должен:

3.2.1 Вернуть ____ (руб.) _____ по «Графику возврата займа» (Приложение № 2).

4.1 «Стороны» несут ответственность за ненадлежащее выполнение обязательств в соответствии с нормами законодательства РФ.

4.2 Неустойка выплачивается на основании письменного требования.

4.3 Погашение штрафа не освобождает «Сторону» от выполнения обязанностей по «Договору».

5. Порядок расчетов

5.1 «Договор» может быть расторгнут в одностороннем порядке после предоставления письменного требования «Стороной» в течение ___ дней.

6. Форс-мажорные обстоятельства

6.1 «Стороны» освобождаются от ответственности за ненадлежащее исполнение обязательств, если это явилось следствием действия пожара, войны, землетрясения, наводнения, забастовки и т. д.

6.2 «Сторона», которая не может выполнить обязательства, должна своевременно, не позднее ___ дней, письменно известить об этом и предоставить обосновательные документы.

6.3 Отсутствие денежных средств на счете заемщика не является форс-мажорным обстоятельством.

7. Прочие условия

7.1 «Стороны» не имеют никаких устных договоренностей.

7.2 Вся переписка до момента заключения «Договора», теряет юридическую силу.

7.3 Документ составлен в 2 (двух) экземплярах на русском языке и подписан каждой из «Сторон».

10. Подписи сторон

Беспроцентный займ учредителю от ОООТакая сделка оформляется в несколько этапов. На основании решения учредителей заключается договор о выдаче денежных средств. Со стороны юридического лица бумаги должен подписать другой акционер. В противном случае одно и то же лицо окажется по обе стороны сделки, а это противоречит законодательству. При наступлении спорных ситуаций суд будет проверять все до мельчайших деталей.

Беспроцентный займ учредителю от ООО имеет свои особенности. В договоре четко оговаривается, что долг должен быть возвращен в той же материальной форме, в которой он был выдан. Если заемщик одалживает ТМЦ, то он также получает право собственности на них. Если в договоре прописывается цена с учетом НДС, то начисленная сумма должна быть передана в бюджет, а после возврата займа – поставлена к вычету.

Если выдается процентный займ, то необходимо составит счет-фактуру, которая освободит от налогообложения доход будущих периодов (ст. 169 НК РФ). База при расчете НДС увеличивается на сумму процентов по кредиту в части, которая превышает ставку рефинансирования ЦБ.

Имущество, полученное по договору, не учитывается при расчете базы по налогу на прибыль (НПП). Но если возвращается равное количество других вещей, то необходимо просчитать их стоимость. Если она больше той, которую передавали взаймы, то необходимо включить разницу во внереализационные расходы. Если ниже – сумма не учитывается (1 ст. 251 НК РФ).

Отдельно стоит отметить займы между юридическими лицами:

Доход, полученный от таких сделок, не учитывается, так как в НК не прописаны правила оценки экономической выгоды, даже если компания работает на общей схеме. Поскольку займ этот никак не связан с оплатой услуг, то НДС также платить не придется. Если подписан процентный договор, то такие расходы учитываются при расчете налогооблагаемой базы, то есть они ее уменьшают. Средства включаются во внереализационные доходы, причем независимо от того, по какой схеме работает организация.

Беспроцентный займ учредителю от организации также может быть прощен. Если основатель владел более 50% капитала, то дохода в виде полученных средств у предприятия не появится. Согласно ПБУ 19/02 деньги, предоставленные другим организациям, относятся к финансовым вложениям. Чтобы избежать противоречий, необходимо отражать данные операции по счету 58, а в балансе – по строке 230 «ДЗ со сроком более 12 месяцев» или 240 «Краткосрочная дебиторская задолженность». Для учета процентов по займам стоит открыть отдельные субсчета 58 и 73.

Критерии признания сделки контролируемой

Обстоятельства, которые делают сделку неконтролируемой

* НДПИ – налог на добычу полезных ископаемых;

** ЕСХН – единый сельскохозяйственный налог.

Исключение из правилБольшую опасность вызывает позиция Министерства финансов, которая в нормативных документах оговаривает возможность учета дохода компании, полученного от предоставления займа по рыночной процентной ставке. Но в поле зрения подобные операции попадают только в том случае, когда сумма сделки большая. Законодательством установлен порог в 600 тысяч рублей и два условия: деньги выдаются наличными, операции связаны с недвижимым имуществом.

Налоги, которые начисляются на беспроцентный займ учредителю:

Выдача беспроцентного займа учредителю или другому физическому лицу оформляется договором. В документе четко прописывается сумма, дата предоставления, схема и сроки возврата. Если займ выдается без дополнительных комиссий, то это также должно быть оговорено в документе.

Поделиться в соц. сетяхРентабельные компании нередко предоставляют своим сотрудникам финансовую помощь на более выгодных условиях, чем предлагают банки. А может ли ваша собственная компания дать вам займ на личные нужды? Давайте разберемся в тонкостях этого процесса.

Оформление договораУчредитель или участник ООО может получить от своей компании материальную помощь по договору займа – неважно, числитесь вы в штате сотрудников или нет. Договор составляется в свободной форме, но в содержании важно отразить ключевые моменты:

Если при этом вы являетесь и генеральным директором, тогда договор подписывается одним и тем же лицом, то есть Вами. После этого вы можете получить необходимую сумму – наличными или на банковский счет.

Но не все так просто. Теперь самое интересно – как происходит налогообложение займа учредителю от ООО?

Налогообложение займа учредителю от ОООЕсли компания выдает вам беспроцентный займ или под очень маленький процент, который на 2/3 ниже ставки рефинансирования ЦБ (8,25% на сегодня), то по закону такие условия подпадают под получение материальной выгоды. А эта операция уже облагается налогом на доходы физического лица (НДФЛ) со ставкой в 35%.

В принципе, НДФЛ можно удержать и перечислить в бюджет из зарплаты – в том случае, если заемщик официально оформлен. Если же учредитель не является сотрудником компании, ООО в обязательном порядке должно уведомить налоговые органы о невозможности удержания НДФЛ в течение месяца после окончания отчетного года, в котором этот беспроцентный заем был оформлен. В такой ситуации учредитель обязан самостоятельно оплатить налог и отразить это в декларации 3-НДФЛ.

Резюмируем. Получить беспроцентный заем можно, но при этом все равно придется заплатить либо государству, либо своей организации (8,25% по ставке рефинансирования ЦБ). Поэтому большинство предпочитает оформление займа с выплатой процентов.

Кстати, исключением считается ситуация, когда заемные деньги потрачены на приобретение жилья. В этом случае такая материальная выгода освобождается от начисления НДФЛ, но при условии наличия имущественного вычета. Такой вычет необходимо подтвердить уведомлением в налоговую после получения прав собственности на жилплощадь.

![]()

Бывают ситуации, когда финансовая помощь (заем от учредителя) может быть оказана учредителем компании за счет собственных средств. Но как правильно оформить такую помощь документально, чтобы она не включалась в налогооблагаемую базу доходов?

Это можно сделать тремя способами:

Итак, давайте рассмотрим каждый способ более подробно.

Договор займаДоговор займа должен быть оформлен в письменном виде (с указанием суммы займа, срока возврата и способа возврата), а факт передачи денег обязательно должен быть зафиксирован. Если в договоре не прописано, что заем является беспроцентным, по умолчанию он будет считаться процентным. Поэтому расходы при его погашении будут учитываться, как расходы при УСН.

При оформлении договора займа ни у организации, ни у учредителя не возникает ни доходов, ни расходов (если, конечно, заемщик не является физическим лицом). Полученные по договору займа средства или имущество не учитываются в доходах, а значит, и отражать их в книге учета доходов и расходов не нужно. Возвращение займа также не учитывается в расходах и не отражается в книге. Следовательно, учредителю не нужно будет платить НДФЛ с полученного назад займа.

Но если договор займа будет предусматривать проценты, то учредитель после получения процентов по займу обязан с них уплатить НДФЛ, причем удерживать этот налог обязана организация-заемщик. Также если беспроцентный заем не будет возвращен в установленные сроки, то он тут же автоматически включается в налогооблагаемую базу (Налоговым кодексом определен перечень внереализационных доходов). Организации, применяющие УСН, обязаны отражать внереализационные доходы в налогооблагаемой базе.

Гражданский кодекс РФ определяет срок исковой давности – он составляет три года. Отсчет срока исковой давности начинается сразу по истечению срока исполнения обязательства. Например, договор займа у организации заключен по 15 августа, значит, отсчет срока давности начнется с 16 числа. Таким образом, если спустя три года не будут выполнены все обязательства перед заемщиком, то сумма невозвращенного долга перейдет во внереализационные доходы. и будет облагаться налогом.

Договор даренияЕще один вариант оформления финансовой помощи от учредителя – возможность заключения с ним договора дарения. Зачастую подобные операции называют еще оказанием финансовой помощи. Как правило, учредителем выступает физическое лицо, а, согласно ГК РФ, договор дарения с физическим лицом можно заключить и устно (однако оформить его лучше все же в письменном виде).

Но здесь есть одно «но» – учредитель должен владеть не менее чем 50% уставного капитала организации. Только тогда полученная финансовая помощь не будет облагаться налогами. При этом если помощь оказывается в виде какого-либо конкретно взятого имущества, то организация не имеет права передавать данное имущество третьему лицу в течение года, иначе его рыночная стоимость также будет включена в налогооблагаемую базу доходов. Гражданским кодексом определена свобода договора, то есть стороны могут заключать не только сделки предусмотренные законом.

Иногда может возникнуть и спорная ситуация, например, когда бизнес-учредителями являются два лица с равными долями уставного капитала (50/50). В этом случае любая финансовая помощь от них будет облагаться налогами. С точки зрения учета для предприятия наиболее выгодно, если у одного из учредителей имеется хотя бы 51% капитала. Тогда у него появится возможность оказывать помощь, которая не будет учитываться при налогообложении.

Финансовая помощь учредителя с долей уставного капитала меньше 50% автоматически включается во внереализационные доходы и, как следствие, в налогооблагаемую базу.

Вклад в имущество организацииСогласно Федерального Закона «Об обществах с ограниченной ответственностью», любой участник общества вправе внести вклад в имущество ООО. Только данная возможность должна быть обязательно прописана в учредительных документах. Документальным разрешением такого вклада будет являться решение общего собрания участников общества, закрепленное в протоколе собрания.

Взнос должен производить не один учредитель, а все (пропорционально своим долям уставного капитала), так как если даже один участник общества не внесет свою долю, то возможность вывода средств из налоговой базы будет полностью исключена. Только в этом случае вся полученная организацией финансовая помощь не облагается налогами.

Итак, мы рассмотрели три способа оформить финансовую помощь (заем от учредителя). Каким из них воспользоваться – выбирать вам.

Получайте новые статьи блога прямо к себе на почту:Финансовая помощь учредителя компании обновлено: Февраль 4, 2014 автором: Все для ИП

Главная / Cтатьи / Беспроцентный заем от учредителя ООО

Беспроцентный заем от учредителя ОООВ соответствии с действующим законодательством в течение 4-х месяцев учредитель (ли) общества с ограниченной ответственностью должен внести на расчетный счет общества Уставный капитал в том размере, в котором он прописан в учредительных документах общества.

Деньги, внесенные на расчетный счет учредитель может использовать при осуществлении расчетно-платежных операций по банковскому счету. Однако этих денег часто не хватает, особенно в момент становления общества, так как первоначальные платежи превышают размер уставного капитала, например оплата аренды офиса, выплата первой зарплаты и оплаты налогов по сотрудникам общества, закупка товара для последующей перепродажи и т.д.

Выходом в данной ситуации будет являться внесение беспроцентного займа от учредителя общества на расчетный счет или в кассу компании. Для этого необходимо учредителю явиться в банк с договором займа и внести через кассу займ или внести сумму займа в кассу компании. В последствии, когда финансовая ситуация общества стабилизируется, учредитель имеет право забрать сумму займа.

Стоимость: 6 000 - 12 000 руб. (все включено)

При формировании налога на прибыль беспроцентный займ не учитывается ни в доходах, ни в расходах, в соответствии со ст. 41 НК РФ беспроцентный займ признается экономической выгодой, которая в свою очередь не является доходом в соответствии со статьей 25 НК РФ.

Займ, который учредитель прощает своей фирме (а он может не просить его вернуть) признается внереализационным доходом. И с этой суммы вам придется исчислить и уплатить налог на прибыль. Однако, если доля учредителя, простившего сумму займа своей компании, превышает 50% от общего размера уставного капитала, дохода при прощении займа в этом случае у компании не возникает.

Бухгалтерский учет займаЗайм отражается на 66 счете бухгалтерского учета «Краткосрочный займ» (займ на срок не более 12 месяцев) и на 67 счете бухгалтерского учета «Долгосрочный займ» (займ на срок более 12 месяцев).

Займ формирует кредиторскую задолженность в пассиве баланса, в связи с этим если вы даете займ, то кредиторская задолженность в пассиве баланса будет увеличиваться, если вы забираете свой займ или прощаете его, то кредиторская задолженность сразу уменьшиться.

- Бухгалтерские проводки при внесении займа учредителем на расчетный счет: Дт 51 Кт 66,67

- Бухгалтерские проводки при внесении займа учредителем в кассу: Дт 50 Кт 66,67

- Далее деньги из кассы передаются на расчетный счет компании: Дт 51 Кт 50

да, можно заем оформить как беспроцентный.

Если заимодавец – Ваша организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре.

Это следует из положений статьи 809, пункта 2 статьи 819 Гражданского кодекса РФ.

Поскольку заем беспроцентный, у учредителя возникает облагаемый НДФЛ доход в виде материальной выгоды, полученной от экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ).

Да, можно сделать дополнительное соглашение к договору займа на продление срока займа.

Доход в виде материальной выгоды будет возникать у заемщика на каждую дату возврата заемных средств. До возврата займа налоговым агентом организация не признается. Об этом сказано в письмах Минфина России от 25 июля 2011 г. № 03-04-05/6-531, от 16 мая 2011 г. № 03-04-05/6-350.

Да, учредителю можно выдать еще один заем на 1 000 000 руб.

Если заем Вы будете выдавать наличными, то в качестве займа можно выдать человеку любую сумму наличных.

Если заем будет перечисляться безналичным путем, то следует учитывать, что перечисляя заем в безналичной форме, стоит учитывать определенный лимит – 600 000 руб. Если сумма перевода не превышает эту величину, то вопросов у сотрудников банка не возникнет. Когда же сумма больше 600 000 руб. будьте готовы представить в банк документы по такой сделке. Дело в том, что о столь крупных займах банкиры обязаны уведомлять Росфинмониторинг.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как оформить выдачу займа

Как составить договор займа

Договор займа обязательно составляйте в письменной форме. Это требование не нужно соблюдать, только когда взаймы дает один гражданин другому, а сумма не превышает 1000 руб. В этом случае договор может быть устным. Это следует из положений пункта 1 статьи 808 Гражданского кодекса РФ и абзаца 2 статьи 5 Закона от 19 июня 2000 г. № 82-ФЗ.

Заем можно выдать как деньгами, так и имуществом. Предмет займа пропишите в договоре.*

Когда заем денежный, то по умолчанию заимодавец вправе рассчитывать на проценты. Их размер также важно установить в договоре. Если этого не сделать, то заемщик должен будет заплатить проценты по ставке рефинансирования. которая действует на дату возврата всего займа или его части. Стороны договорились о беспроцентном займе? Тогда это условие прямо пропишите в договоре. Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ.

Ситуация: можно ли выдать сотруднику (или другому гражданину) заем наличными на сумму более 100 000 руб.

Лимит расчетов наличными распространяется только на договоры, которые заключены с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У ). Предельный размер наличных расчетов между организациями и гражданами, которые не занимаются предпринимательской деятельностью, не установлен (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У ). Поэтому в качестве займа можно выдать человеку любую сумму наличных. Единственное условие – расходовать наличные, поступившие за проданные товары (работы, услуги), а также в качестве страховых премий, на выдачу займа нельзя (п. 2 Указания Банка России от 7 октября 2013 г. № 3073-У ). В данном случае поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и через кассу выдайте заем. Такой порядок следует из пункта 4 Указания Банка России от 7 октября 2013 г. № 3073-У.*

Перечисляя заем в безналичной форме, тоже стоит учитывать определенный лимит – 600 000 руб. Если сумма перевода не превышает эту величину, то вопросов у сотрудников банка не возникнет. Когда же сумма больше 600 000 руб. будьте готовы представить в банк документы по такой сделке. Дело в том, что о столь крупных займах банкиры обязаны уведомлять Росфинмониторинг, если:*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2.Ситуация:Когда удерживать НДФЛ с материальной выгоды от экономии на процентах по заемным средствам

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами возникает в момент уплаты процентов (подп. 3 п. 1 ст. 223 НК РФ ). В этот момент налоговый агент должен рассчитать сумму НДФЛ. удержать налог и перечислить его в бюджет. Если фактическая дата уплаты процентов не совпадает с датой, указанной в договоре, материальная выгода возникает на дату фактической уплаты процентов. Такие разъяснения содержатся в письме Минфина России от 15 февраля 2012 г. № 03-04-06/6-39 .

Материальная выгода от экономии на процентах за безвозмездное пользование заемными (кредитными) средствами возникает только в момент их возврата (полного или частичного). Например, если договором предусмотрено ежемесячное погашение беспроцентного займа, доход в виде материальной выгоды будет возникать у заемщика на каждую дату возврата заемных средств, то есть ежемесячно. До возврата займа (кредита) налоговым агентом организация не признается. Об этом сказано в письмах Минфина России от 25 июля 2011 г. № 03-04-05/6-531. от 16 мая 2011 г. № 03-04-05/6-350 .*

Сергей Разгулин. действительный государственный советник РФ 3-го класса

Светлана Шарипкулова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.